BAB II

TINJAUAN PUSTAKA

A. Pengertian Auditing dan Audit Internal 1. Pengertian Auditing

Audit berasal dari bahasa latin ”audire” yang berarti mendengarkan. Mendengarkan dalam hal ini adalah memperhatikan dan mengamati pertanggungjawaban yang disampaikan oleh penanggung jawab keuangan yaitu manajemen perusahaan. Fungsi ini perlahan-lahan berkembang sesuai dengan tuntutan jaman yang semakin maju. Orang yang melaksanakan audit tersebut dinamakan pemeriksa (auditor) dan tugas yang diemban auditor disebut auditing.

Menurut Arens,dkk (2008:4) “auditing adalah pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria yang telah ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.”

Menurut Mulyadi (2002:9) auditing merupakan suatu proses sistematik, untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan keterjadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

Definisi tersebut menyebutkan bahwa untuk melaksanakan audit selalu diperlukan auditor yang independen dan kompeten untuk menghimpun data-data dari suatu usaha dengan pertimbangan tertentu dan kriteria tertentu

melalui proses yang sistematik untuk menghasilkan suatu informasi dan menyampaikannya pada pihak yang bekepentingan.

2. Pengertian Audit Internal

Audit Internal terdapat pada perusahaan, lembaga pemerintah, atau perusahaan nirlaba, dimana pemimpin perusahaan membentuk banyak departemen, bagian, seksi atau satuan organisasi dalam menjalankan aktivitasnya. Bila perusahaan terdiri dari beberapa departemen maka pimpinan dapat mendelegasikan wewenangnya kepada kepala unit-unit operasi tertentu.

Menurut Sawyers,dkk (2005:10) audit internal adalah sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah (1) informasi keuangan dan operasi telah akurat dan dapat diandalkan, (2) risiko yang di hadapi perusahaan telah di identifikasi dan diminimaliasi, (3) peraturan eksternal serta kebijakan dan prosedur internal yang bias diterima telah diikuti, (4) kriteria operasi yang memuaskan telah dipenuhi, (5) sumber daya telah digunakan secara efissien dan ekonomis, dan (6) tujuan organisasi telah dicapai secara efektif-semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif.

Pada perkembangannya, pengertian internal audit yang dikemukakan Sawyers di atas dalam perkembangannya kemudian dianggap sudah tidak sesuai lagi, dan tidak efektif dalam mengangkat peran internal audit ke dalam profesi yang kompetitif. Pengertian dimaksud hanya menekankan pada bagaimana internal audit melakukan pekerjaannya, dan tidak menekankan pada nilai (value) yang dapat diberikan pada setiap level dalam organisasi.

Mempetimbangkan hal tersebut dan berdasarkan masukan dari berbagai pihak, IIA (The Istitute of Internal Auditing) kemudian mengeluarkan pernyataan mengenai pengertian internal audit. Pernyataan terakhir dikeluarkan IIA bulan Juli 1999 mengenai internal audit sebagaimana yang dikemukakan oleh Gondodiyoto (2007:43).

Internal auditing is an independent, objective assurance and consulting activity designed to add value and improve an organization’s operations. It’s helps an organization accomplish its objectives by bringing a systematic, disciplined approach to evaluate and improve the effectiveness of risk management, control and governance processes.

Definisi diatas dapat diartikan bahwa audit internal adalah aktivitas independen, keyakinan objektif dan konsultasi yang dirancang untuk memberi nilai tambah dan meningkatkan operasi organisasi. Audit tersebut membantu organisasi mencapai tujuannya dengan menerapkan pendekatan yang sistematis dan berdisiplin untuk mengevaluasi dan meningkatkan efektivitas proses pengelolaan risiko, kecukupan kontrol, dan pengelolaan organisasi.

Pernyataan IIA dimaksud secara umum dapat dibagi dalam lima butir elemen yang perlu mendapatkan perhatian para internal auditor, yaitu independency and objectivity assurance, consulting activities, value added, organizational objectives, and a systematic and disciplined approach.

Berdasarkan penyataan tersebut diatas nampak adanya keinginan kuat IIA agar fungsi internal audit dapat lebih luas dan fleksibel, dan dapat sejalan dengan kebutuhan dan harapan pihak manajemen. Fungsi audit internal bagi manajemen menurut Sawyers,dkk (2005:32).

mengawasi kegiatan-kegiatan yang tidak dapat diawasi sendiri oleh manajemen puncak, mengidentifikasi dan meminimalkan resiko, memvalidasi laporan ke manajer senior, membantu manajemen pada bidang-bidang teknis, membantu proses pengambilan keputusan, menganalisis masa depan bukan hanya untuk masa lalu, dan membantu manajer untuk mengelola perusahaan.

Pada dasarnya apa yang dikerjakan oleh internal auditor dalam suatu organisasi merupakan hasil akhir dari proses penawaran dan penerimaan yang terjadi antara pihak auditor dan manajemen.

B. Tujuan dan Ruang Lingkup Audit Internal 1. Tujuan Audit Internal

Sebagaimana didefinisikan dalam Statements of Responsibilities of Internal Auditor yang diterbitkan IIA yang dikutip oleh Guy, dkk (2003:410) “tujuan audit internal adalah untuk membantu anggota organisasi melaksanakan tanggung jawabnya secara efektif.” Untuk mencapai tujuan ini, staf audit internal diharapkan dapat melengkapi organisasi dengan analisis, penilaian, rekomendasi, konsultasi, dan informasi tentang kegiatan yang ditelaah. IIA mengakui bahwa tujuan audit internal meliputi juga meningkatkan pengendalian yang efektif pada biaya yang wajar.

Tujuan audit internal yang dikemukakan oleh Boynton,dkk (2003:491). Auditing internal dilakukan untuk membantu atau memberi manfaat bagi keseluruhan organisasi dan diarahkan oleh sasaran serta tujuan organisasi tersebut. Beberapa cara spesifik yang dilakukan auditor internal untuk menambah nilai mencakup fokus pada perbaikan operasi organisasi serta efektivitas proses manajemen risiko, pengendalian dan pengelolaan.

Kesimpulan yang dapat diambil dari pernyataan diatas bahwa tujuan audit internal adalah untuk membantu semua anggota manajemen dalam melaksanakan tugas-tugas dan tanggung jawab mereka secara efektif dengan memberikan mereka analisa, penilaian, saran, komentar dan rekomendasi yang dianggap perlu mengenai kegiatan usaha, dimana dia dapat memberikan jasanya kepada manajemen.

2. Ruang Lingkup Audit Internal

Ruang lingkup audit internal menurut Standar IIA untuk praktik profesional audit internal menurut Guy,dkk (2003:424).

a. Menelaah reabilitas dan integritas informasi keuangan dan operasi serta perangkat yang digunakan untuk mengidentifikasi, mengukur, mengklasifikasi, dan melaporkan informasi semacam itu.

b. Menelaah sistem yang ditetapkan untuk memastikan ketaatan terhadap kebijakan perencanaan,prosedur, hukum, dan peraturan yang dapat memiliki pengaruh signifikan terhadap operasi dan laporan serta menentukan apakah organisasional telah mematuhinya.

c. Menelaah perangkat perlindungan aktiva dan, secara tepat, memverifikasi aktiva tersebut.

d. Menilai keekonomisan dan efisiensi sumber daya yang dipergunakan. e. Menelaah operasi dan program untuk memastikan apakah hasil yang

dicapai konsisten dengan tujuan, serta sasaran yang ditetapkan dan apakah operasi dan program telah dilaksanakan sesuai rencana.

Jadi ruang lingkup audit internal harus meliputi pemeriksaan dan evaluasi atas kecukupan, serta efektivitas sistem pengendalian internal organisasi dan kualitas kinerja ketika melaksanakan tanggung jawab penugasan.

3. Pelaksanaan Pekerjaan Audit

Apabila standar ruang lingkup pekerjaan audit memberikan pedoman mengenai pekerjaan audit apa yang harus dilakukan, standar pelaksanaan pekerjaan audit memberikan pedoman tentang struktur audit secara keseluruhan, yang meliputi bidang-bidang perencanaan audit, pemeriksaan dan evaluasi informasi, komunikasi hasil, dan tindak lanjut.

a. Perencanaan audit

Auditor internal harus merencanakan setiap audit dengan benar. Perencanaan ini harus didokumentasikan dan harus meliputi menetapkan tujuan audit, mendapatkan informasi tentang latar belakang, menentukan sumber daya yang diperlukan untuk melaksanakan audit, berkomunikasi dengan semua pihak yang tepat, mengidentifikasi bidang-bidang yang menjadi perhatian audit, menulis program audit, mengidentifikasi prosedur untuk mengkomunikasikan hasil, serta mendapatkan persetujuan atas rencana kerja audit.

b. Pemeriksaan dan evaluasi informasi

Auditor internal harus mengumpulkan bukti-bukti kompeten yang memadai untuk menunjang temuan audit agar bermanfaat bagi organisasi dalam mencapai sasarannya. Auditor harus mendokumentasikan temuan-temuannya melalui kertas kerja audit, mencatat informasi yang diperoleh serta setiap analisis yang dibuat.

c. Mengkomunikasikan hasil

Pekerjaan auditor internal hanya akan memberi sedikit manfaat bagi entitas apabila hasilnya tidak dikomunikasikan dengan benar kepada orang-orang yang tepat. Setelah audit diselesaikan, auditor internal harus menyerahkan laporan tertulis yang ditandatangani. Standar praktik profesional audit internal mendorong auditor internal untuk membahas kesimpulan audit serta rekomendasinya dengan tingkat manajemen yang sesuai sebelum menerbitkan laporan akhir.

Laporan audit internal harus objektif dan ditulis dengan jelas. Laporan itu tidak hanya menguraikan ruang lingkup audit dan tujuannya, tetapi juga harus disertai dengan hasil audit. Laporan ini harus disampaikan secara tepat waktu dan bersifat konstruktif berikut rekomendasi untuk peningkatan atau perbaikannya. Laporan itu juga harus memuat kineja memuaskan serta langkah perbaikan.

d. Tindak lanjut

Auditor internal harus menindaklanjuti masalah yang dikemukakan atau rekomendasi yang disampaikan dalam laporan. Auditor internal harus menentukan apakah setiap tindakan perbaikan yang diperlukan, yang dinyatakan dalam laporan audit, telah dilakukan atau apakah manajemen menyadari risiko yang terkait dengan tidak dilaksanakannya tindakan perbaikan tersebut.

4. Standar Audit Internal

Institute of Internal Auditors (IIA) juga mendefinisikan pernyataan standard audit dalam Standards for the Professional Pactice of Internal Auditing (SPPIA). Menurut Tunggal (2008:184) SPPIA disusun dengan tujuan sebagai berikut:

a. menjelaskan prinsip-prinsip dasar yang menyatakan paktik audit internal sebagaimana mestinya,

b. menyediakan suatu kerangka untuk melaksanakan dan meningkatkan aktivitas audit internal yang memberikan nilai tambah dalam cakupan yang luas,

c. membuat dasar pengukuran kinerja audit,

d. mendorong kemajuan proses dan operasi organisasi yang lebih baik. Berikut ini adalah standar yang diimplementasikan per 1 Januari 2002 yang berisi pokok-pokok standar internal audit.

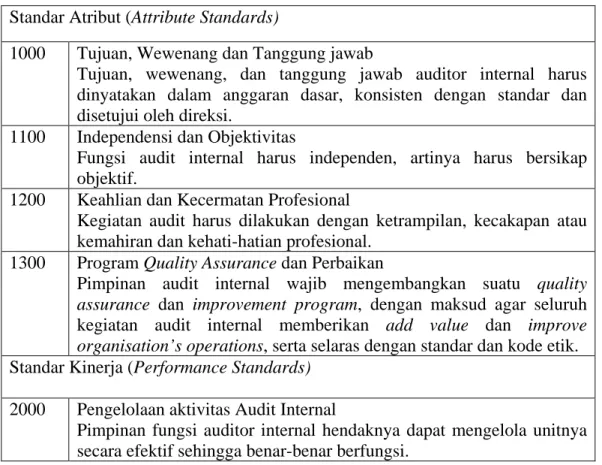

Tabel 2.1 Standar Audit Internal Standar Atribut (Attribute Standards)

1000 Tujuan, Wewenang dan Tanggung jawab

Tujuan, wewenang, dan tanggung jawab auditor internal harus dinyatakan dalam anggaran dasar, konsisten dengan standar dan disetujui oleh direksi.

1100 Independensi dan Objektivitas

Fungsi audit internal harus independen, artinya harus bersikap objektif.

1200 Keahlian dan Kecermatan Profesional

Kegiatan audit harus dilakukan dengan ketrampilan, kecakapan atau kemahiran dan kehati-hatian profesional.

1300 Program Quality Assurance dan Perbaikan

Pimpinan audit internal wajib mengembangkan suatu quality assurance dan improvement program, dengan maksud agar seluruh kegiatan audit internal memberikan add value dan improve organisation’s operations, serta selaras dengan standar dan kode etik. Standar Kinerja (Performance Standards)

2000 Pengelolaan aktivitas Audit Internal

Pimpinan fungsi auditor internal hendaknya dapat mengelola unitnya secara efektif sehingga benar-benar berfungsi.

2100 Sifat Pekerjaan

Aktivitas audit internal adalah melakukan evaluasi dan memberikan kontribusi dalam penyempurnaan risk management, control, dan good governance systems.

2200 Perencanaan Penugasan

Audit internal harus mengembangkan dan mengelola suatu perencanaan yang baik dalam menjalankan tugasnya.

2300 Pelaksanaan Penugasan

Audit internal harus mengidentifikasikan, menganalisis, mengevaluasi, dan mencatat informasi dan bukti-bukti audit secara cukup agar dapat mencapai tujuan penugasan auditnya.

2400 Pengkomunikasian Hasil

Audit internal harus mengkomunikasikan hasil penugasan auditnya secara cepat dan tepat.

2500 Pengendalian Kemajuan

Pimpinan audit internal harus mengembangkan sistem pemantauan realisasi dari rekomendasi audit dan mengkomunikasikan kepada manajemen.

2600 Penerimaan Manajemen terhadap Risiko

Pimpinan audit internal harus mendiskusikan jika terdapat perbedaan pendapat tentang suatu risiko (yang menurut manajemen resiko itu dapat diterima padahal fungsi audit internal menganggap bahwa resiko tersebut berpotensi merugikan organisasi), maka hal itu harus dibicarakan dengan dewan komisaris.

Sumber: Gondodiyoto, 2007

5. Kedudukan Auditor

Kedudukan internal auditor dalam suatu struktur organisasi perusahaan yang satu dengan yang lain belum tentu sama. Hal ini bergantung pada situasi dan kondisi perusahaan serta tujuan yang hendak dicapai dalam pembentukan bagian audit internal. Kedudukan ataupun status internal auditor dalam suatu struktur organisasi mempunyai pengaruh terhadap luasnya kegiatan, peranan serta tingkat kebebasan di dalam menjalankan tugasnya sebagai auditor.

Kedudukan internal auditor hendaknya ditempatkan sedemikian rupa sehingga internal auditor dapat melaksanakan wewenang dan

tanggung jawabnya dengan baik. Internal auditor dapat melaksanakan wewenang dan tanggung jawabnya seperti yang diinginkan pihak manajemen apabila internal auditor bebas dalam menjalankan aktivitas yang diperiksanya. Hal ini memungkinkan bagi internal auditor untuk mengembangkan sikap independennya terhadap bagian-bagian lain yang harus diperiksanya. Kebebasan yang dimaksudkan di sini adalah dapat memasuki setiap jenjang manajemen yang sedang diperiksa.

Menurut Sukrisno Agoes (2004:243), ada empat alternatif kedudukan internal auditor, yaitu bagian internal audit dibawah direktur, bagian internal audit merupakan staff direktur utama, bagian internal audit merupakan staff dewan komisaris, dan bagian internal audit dipimpin oleh direktur internal audit.

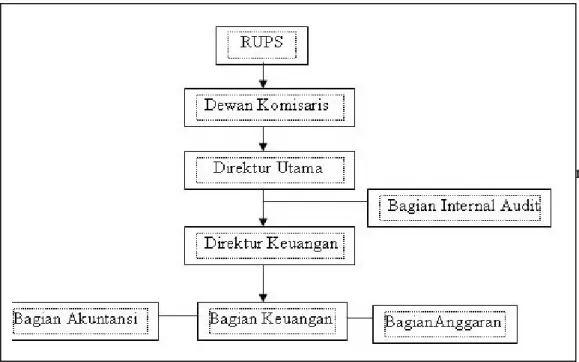

a. Bagian Internal Audit dibawah Direktur Keuangan

Sumber: Sukrisno Agoes, 2004

Gambar 2.1

Gambar tersebut memperlihatkan bahwa audit internal berkedudukan sejajar dengan bagian keuangan dan bagian akuntansi. Dimana bagian audit sepenuhnya bertanggung jawab kepada direktur keuangan. Kelemahan dalam posisi ini fungsi audit internal hanya ditekan pada pengendalian atas ruang lingkup bagian keuangan saja.

b. Bagian Internal Audit merupakan Staff Direktur Utama

a. Bagian Internal Audit merupakan Staff Direktur Utama

Sumber: Sukrisno Agoes, 2004

Gambar 2.2

Internal Audit merupakan Staff Direktur Utama

Gambar tersebut memperlihatkan bahwa kedudukan bagian audit internal adalah merupakan staff direktur utama. Dalam hal ini audit internal mempunyai tingkat independensi yang tinggi, karena audit internal dapat melakukan pemeriksaan ke seluruh bagian kecuali pimpinan perusahaan atau direktur utama. Kelemahan fungsi ini, dimana direktur utama mempunyai tugas yang banyak sehingga direktur utama tidak dapat

mempelajari hasil audit internal secara mendalam, sehingga tindakan perbaikan yang diperoleh tidak segera diambil.

c. Bagian Internal Audit merupakan Staff Dewan Komisaris

Sumber: Sukrisno Agoes, 2004

Gambar 2.3

Internal Audit merupakan Staff Dewan Komisaris

Pada gambar ini terlihat bahwa bagian audit internal berfungsi sebagai staff bagian dewan komisaris dan posisinya berada diatas direktur utama. Status ini memberikan tingkat independensinya yang tinggi sekali, para anggota dewan komisaris tidak setiap saat bisa ditemui. Mereka juga kurang menguasai masalah operasi sehari-hari sehingga tidak dapat dengan cepat mengambil tindakan atau saran-saran yang diajukan oleh auditor internal untuk pencegahan atau perbaikan, selain itu karena tugas dewan komisaris sangat banyak sehingga laporan yang diberikan oleh auditor internal tidak dapat dengan segera dipelajari.

d. Bagian Internal Audit dipimpin oleh Direktur Internal Audit

Sumber: Sukrisno Agoes, 2004

Gambar 2.4

Internal Audit dipimpin oleh Direktur Internal Audit

Direktur Internal Audit mengarahkan personel dan aktivitas-aktivitas departemen audit internal dan mempunyai tanggung jawab terhadap program dan pelatihan staff audit. Direktur audit internal mempunyai akses yang bebas terhadap ketua dewan komisaris. Tanggung jawab direktur audit internal adalah menyiapkan rencana tahunan untuk pemeriksaan semua unit perusahaan dan mengajukan program tersebut untuk persetujuan. Auditing Supervisor membantu dalam mengkoordinasi usaha auditing dengan akuntan publik agar memberikan cakupan audit yang sesuai tanpa duplikasi usaha. Senior Auditor mempunyai staff auditor

dalam pekerjaan lapangan audit. Staff Auditor melaksanakan tugas pada suatu lokasi audit. Kelemahan pada struktur ini adalah ketika direktur internal audit tidak dapat mengelola departemen audit internal dengan baik, sehingga pekerjaan audit tidak dapat memenuhi tujuan umum dan tanggung jawab yang telah disetujui manajemen.

C. Pengertian dan Tujuan Pengendalian Internal 1. Pengertian Pengendalian Internal

Pengendalian internal merupakan kegiatan yang sangat penting sekali dalam pencapaian tujuan usaha. Demikian pula pada dunia usaha mempunyai perhatian yang makin meningkat terhadap pengendalian internal. Definisi mengenai pengendalian internal yang disusun oleh The Institute of Internal Auditors (IIA) yang dikutip oleh Gondodiyoto (2007:247).

The attitude and actions of management and the board regarding the significance of control within the organisation. The control environment provides the discipline and structure for the achievement of the primary objectives of the system of internal control. The control environments includes for the following elements: integrity and ethical values, management’s philosophy and operating style, organizational structure, assignment of authority and responsibility, human resources policies and practices, and competence of personnel.

Menurut perluasan Standar Auditing Seksi 78, revisi American Institute of Certified Public Accountant (AICPA) yang dikutip Sawyers, dkk (2005:58).

Pengendalian internal sebagai suatu proses yang dipengaruhi oleh aktivitas dewan komisaris, manajemen atau pegawai lainnya yang diidesain untuk memberikan keyakinan yang wajar tentang pencapaian

tiga golongan tujuan, yaitu: keandalan pelaporan keuangan, efisiensi operasi, kepatuhan terhadap hukum dan peraturan yang berlaku.

Dari definisi pengendalian internal tersebut terdapat empat konsep dasar pengendalian internal.

a. Pengendalian internal merupakan suatu proses untuk mencapai tujuan tertentu.

b. Pengendalian internal dijalankan oleh orang dari setiap jenjang organisasi yang mencakup dewan komisaris, manajemen dan personel lain.

c. Pengendalian internal dapat diharapkan mampu memberikan keyakinan memadai, bukan keyakinan mutlak bagi manajemen dan dewan komisaris entitas.

d. Pengendalian internal ditujukan untuk mencapai tujuan yang saling berkaitan, yaitu pelaporan keuangan, kepatuhan dan operasi.

2. Tujuan Pengendalian Internal

Tujuan pengendalian internal menurut COSO yang dikutip Sawyers,dkk (2005:61) bahwa pengendalian (kontrol) internal dirancang untuk memberikan keyakinan yang memadai tentang pencapaian dalam hal “efektivitas dan efisiensi operasi, keandalan informasi keuangan, dan ketaatan terhadap hukum dan peraturan yang berlaku.”

a. Efektivitas dan efisiensi operasi

Pengendalian internal dimaksudkan untuk menghindari tanggung jawab rangkap sehingga perlu adanya pemisahan tugas antara berbagai fungsi

operasi, penyimpanan dan pencatatan. Pengendalian dalam suatu perusahaan adalah alat untuk mencegah pemborosan kegiatan yang tidak diperlukan dalam seluruh aspek, serta mencegah penggunaan sumber daya secara tidak efisien. Bagian terpenting dari efektivitas dan efisiensi adalah pengamanan aktiva dan catatan.

b. Keandalan informasi keuangan

Pengendalian yang berkaitan dengan masalah kewajaran laporan keuangan yang disajikan untuk pihak-pihak luar. Penyajian laporan keuangan tersebut harus sesuai dengan prinsip akuntansi yang berterima umum.

c. Ketaatan terhadap hukum dan peraturan yang berlaku

Pengendalian internal dimaksudkan untuk memastikan bahwa segala peraturan dan kebijakan yang telah ditetapkan manajemen untuk mencapai tujuan perusahaan telah dipatuhi para karyawan perusahaan. Menurut Mulyadi (2001:163) tujuan sistem pengendalian internal adalah ”menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi, mendorong dipatuhinya kebijakan manajemen.”

Menurut tujuannya, sistem pengendalian internal tersebut dibagi menjadi dua macam, yaitu pengendalian internal akuntansi (internal accounting control) dan pengendalian internal administratif (internal administrative control). Pengendalian internal akuntansi yang merupakan bagian dari sistem pengendalian internal meliputi struktur organisasi, metode dan

ukuran-ukuran yang dikoordinasikan terutama untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan data akuntansi. Pengendalian internal akuntansi yang baik akan menjamin keamanan kekayaan para investor dan kreditur yang ditanamkan dalam perusahaan dan akan menghasilkan laporan keuangan yang dapat dipercaya. Pengendalian internal administratif meliputi struktur organisasi, metode dan ukuran-ukuran yang dikordinasikan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen.

D. Komponen Pengendalian Internal

Komponen pengendalian internal menurut Ikatan Akuntan Indonesia (2001:319.2) adalah ”lingkungan pengendalian, penaksiran risiko, aktivitas pengendalian, informasi dan komunikasi, dan pemantauan.”

1. Lingkungan pengendalian

Lingkungan pengendalian menetapkan corak suatu organisasi, mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian internal, menyediakan disiplin dan struktur. Lingkungan pengendalian terdiri dari tujuh faktor, yaitu integritas dan nilai etika, komitmen terhadap kompetensi, partisipasi dewan komisaris atau komite audit, filosofi dan gaya manajemen, struktur organisasi, pemberian wewenang dan tanggung jawab, kebijakan dan praktik sumber daya manusia.

2. Penaksiran risiko

Penaksiran risiko adalah identifikasi entitas dan analisis terhadap risiko yang relevan untuk mencapai tujuannya, membentuk suatu dasar untuk menentukan bagaimana resiko harus dikelola. Faktor-faktor yang menimbulkan penaksiran risiko, yaitu perubahan dalam lingkungan operasi, personel baru, sistem informasi yang baru atau yang diperbaiki, pertumbuhan yang pesat, teknologi baru, lini produk, produk, atau aktivitas baru, restrukturisasi korporat, operasi luar negeri, dan penerbitan standar akuntansi baru.

3. Aktivitas pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan. Umumnya aktivitas pengendalian yang mungkin relevan dengan audit dapat digolongkan sebagai kebijakan dan prosedur, yaitu review terhadap kinerja, pengolahan informasi, pengendalian fisik, dan pemisahan tugas.

4. Informasi dan komunikasi

Informasi dan komunikasi adalah pengidentifikasian, penangkapan, dan pertukaran informasi dalam suatu bentuk dan waktu yang memungkinkan orang melaksanakan tanggung jawab mereka.

5. Pemantauan

Pemantauan adalah proses yang menentukan kualitas kinerja pengendalian internal sepanjang waktu.

E. Pengertian Penjualan dan Pengendalian Internal atas Penjualan 1. Pengertian penjualan

Pada dasarnya setiap perusahaan tidak terlepas dari aktivitas penjualan baik penjualan barang maupun penjualan jasa. Beberapa perusahaan menjual produknya secara tunai, perusahaan lain menjual produknya secara kredit, dan yang lain lagi menjual produknya secara tunai dan kredit. Hasil penjualan tersebut setelah dikurangi biaya-biaya akan menghasilkan laba yang akan digunakan perusahaan untuk kelangsungan usahanya. Secara sederhana penjualan dapat diartikan sebagai pengalihan atau pemindahan kepemilikan atas barang atau jasa dari pihak penjual kepada pembeli yang disertai penyerahan imbalan.

Penjualan merupakan bagian dari fungsi pemasaran yang sangat penting dan menentukan bagi suatu perusahaan karena sumber pendapatan baik penjualan barang maupun penjualan jasa. Oleh karena itu semakin pandai perusahaan dalam melaksanakan kegiatan penjualanya, maka semakin besar pula bagi suatu perusahaan tersebut dalam mencapai tujuan yang telah ditetapkan. Disimpulkan bahwa setiap perusahaan mempunyai tujuan atas penjualannya, yaitu mencapai volume penjualan tertentu, mendapat laba dalam jumlah tertentu, dan menunjang pertumbuhan perusahaan.

2. Pengendalian Internal atas Penjualan

Dari definisi sebelumnya dapatlah dikatakan bahwa penjualan adalah suatu transaksi dari barang dan jasa antara penjulal dan pembeli, dimana dari

hasil penjualan tersebut akan mendapatkan imbalan berupa uang. Jadi jelas bahwa dengan adanya kegiatan penjualan maka akan menentukan kelangsungan hidup perusahaan tersebut karena secara tidak langsung konsekuensinya bagi perusahaan akan memperoleh hasil atau memperoleh keuntungan. Apabila terjadi secara terus menerus hal ini akan mempercepat tujuan yang telah ditetapkan perusahaan itu sendiri, maka untuk mengatasi kecurangan dalam penjualan diperlukan pengendalian internal. Pengendalian internal diharapkan dapat berperan dan memberikan kontribusi sehingga terciptanya efektivitas penjualan, dalam mencapai efektivitas penjualan tersebut diperlukan laporan untuk menganalisis penjualan yang mengungkapkan perkembangan yang tidak diinginkan atau penyimpangan dari tujuan, anggaran atau standar. Selanjutnya fungsi pengendalian internal akan mengambil cara yang tepat untuk melakukan tindakan korektif.

Setiap pengendalian internal terdapat suatu pengujian pengendalian untuk memverifikasi keefektifannya. Pengetahuan mengenai aktivitas pengendalian tersebut sangat membantu dalam mengidentifikasi pengendalian kunci beserta kelemahannya bagi penjualan. Berikut ini adalah pengujian aktivitas pengendalian kunci untuk penjualan menurut Arens,dkk (2008:14). a. Pemisahan tugas yang memadai

Pemisahan tugas yang memadai dapat membantu mencegah berbagai jenis salah saji (misstatement) baik akibat kesalahan maupun penipuan atau kecurangan. Untuk mencegah kecurangan, manajemen harus menolak akses ke kas bagi siapa pun yang bertanggung jawab memasukan informasi transaksi penjualan dan penerimaan kas bagi siapapun yang bertanggung jawab memasukan informasi transaksi penjualan dan penerimaan kas ke dalam komputer.

b. Otorisasi yang tepat

1) Kredit harus diotorisasi dengan tepat sebelum penjualan dilakukan. 2) Barang harus dikirim hanya setelah otorisasi yang tepat diberikan. 3) Harga, termasuk syarat dasar, ongkos angkut, dan diskon harus

diotorisasi.

c. Dokumen dan catatan yang memadai

Karena setiap perusahaan memiliki sistem penerimaan, pemrosesan, dan pecatatan transaksi yang unik, auditor mungkin sulit mengevaluasi apakah setiap prosedur klien telah dirancang untuk pengendalian maksimum. Akan tetapi, prosedur pencatatan yang memadai harus sudah tersedia sebelum sebagian besar tujuan audit. Yang berkaitan dengan transaksi dapat dipenuhi.

d. Dokumen yang telah dipranomori

Memberi nomor terlebih dahulu dokumen ditujukan untuk mencegah baik kegagalan dalam menagih atau mencatat penjualan dan terjadinya penagihan serta pencatatan duplikat.

e. Laporan Bulanan

Pengiriman laporan bulanan merupakan pengendalian yang bermanfaat karena mendorong para pelanggan untuk merespon jika ada saldo yang dinyatakan tidak benar.

f. Prosedur verifikasi internal

Program komputer atau personil yang independen harus mengecek bahwa pemrosesan dan pencatatan transaksi memenuhi setiap tujuan audit yang berkaitan dengan transaksi. Tujuan audit tersebut sebagai berikut ini. 1) Penjualan yang dicatat adalah untuk dikirimkan kepada pelanggan non

fiktif

2) Transaksi penjualan diotorisasi dengan tepat 3) Transaksi penjualan yang terjadi dicatat

4) Penjualan dicatat sejumlah barang yang akan dikirimkan dan difaktur serta dicatat dengan benar

5) Transaksi penjualan diklasifikasikan dengan tepat 6) Penjualan dicatat atas dasar waktu yang tepat

7) Transaksi penjualan dimasukkan dengan tepat kedalam catatan tambahan dan diiktisarkan dengan benar

F. Keterbatasan Pengendalian Internal

Pengendalian internal yang dijalankan perusahaan tidak selamanya bisa berjalan dengan efektif, dikarenakan pengendalian internal pun memiliki kelemahan dan keterbatasan. Keterbatasan pengendalian internal menurut

Mulyadi (2002:181) terdiri dari ”kesalahan dalam pertimbangan, gangguan, kolusi, pengabaian oleh manajemen, dan biaya lawan manfaat”.

1. Kesalahan dalam pertimbangan

Seringkali manajemen dan personil lain dapat salah dalam mempertimbangkan keputusan bisnis yang diambil atau dalam melaksanakan tugas rutin karena memadainya informasi, keterbatasan waktu, atau tekanan lain.

2. Gangguan

Gangguan dalam pengendalian yang telah ditetapkan dapat terjadi karena pesonil secara keliru memahami perintah atau membuat kesalahan karena kelalaian, tidak adanya perhatian atau kelelahan.

3. Kolusi

Tindakan bersama beberapa individu untuk tujuan kejahatan disebut kolusi. Kolusi dapat mengakibatkan bobolnya pengendalian internal yang dibangun untuk melindungi aktiva perusahaan dan tidak terungkapnya ketidakberesan atau tidak terditeksinya kecurangan oleh pengendalian yang dirancang.

4. Pengabaian oleh manajemen

Manajemen dapat mengabaikan kebijakan atau prosedur yang telah ditetapkan untuk tujuan yang tidak sah seperti keuntungan pribadi manajer, penyajian kondisi keuangan yang berlebihan, atau kepatuhan semu.

5. Biaya lawan manfaat

Biaya yang diperlukan untuk mengoperasikan pengendalian interal tidak boleh melebihi manfaat yang diharapkan dari pengendalian internal tersebut.

G. Tinjauan Penelitian Terdahulu

Tinjauan penelitian terdahulu digunakan sebagai referensi untuk penelitian lanjutan. Berikut ini adalah tabel tinjauan penelitian terdahulu.

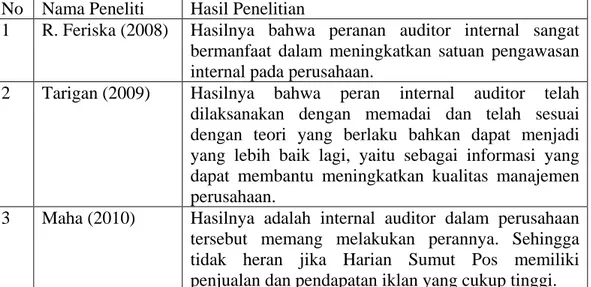

Tabel 2.2 Tinjauan Penelitian Terdahulu No Nama Peneliti Hasil Penelitian

1 R. Feriska (2008) Hasilnya bahwa peranan auditor internal sangat bermanfaat dalam meningkatkan satuan pengawasan internal pada perusahaan.

2 Tarigan (2009) Hasilnya bahwa peran internal auditor telah dilaksanakan dengan memadai dan telah sesuai dengan teori yang berlaku bahkan dapat menjadi yang lebih baik lagi, yaitu sebagai informasi yang dapat membantu meningkatkan kualitas manajemen perusahaan.

3 Maha (2010) Hasilnya adalah internal auditor dalam perusahaan tersebut memang melakukan perannya. Sehingga tidak heran jika Harian Sumut Pos memiliki penjualan dan pendapatan iklan yang cukup tinggi.

Pada penelitian terdahulu oleh Astrid Feriska R dalam penelitiannya yang berjudul “Peranan Auditor Internal dalam Meningkatkan Sistem Pengendalian Intern pada PT Socfin Indonesia Medan” (2008). Hasil penelitiannya menunjukan bahwa peranan audit internal sangat bermanfaat dalam meningkatkan satuan pengawasan intern pada perusahaan. Laporan audit mengungkapkan kelemahan

yang terjadi dan rekomendasi perbaikan sehingga sistem pengendalian internal yang dijalankan perusahaan akan semakin baik dimasa yang akan datang.

Berdasarkan penelitian yang dilakukan oleh Erika Junita Tarigan (2009) dengan penelitian yang berjudul “Peran Internal Auditor pada PT Telkomsel Area Sumatera dalam Study Kasus Penjualan kartu As dan Simpati”. Tujuan dalam penelitian ini adalah untuk mengetahui apakah internal auditor sudah berfungsi di dalam penilaian dan aktivitas penjualan kartu As dan Simpati, serta untuk mengetahui apakah saran dan rekomendasi yang diberikan internal auditor dapat meningkatkan pengendalian internal perusahaan. Hasil penelitiannya mengemukakan bahwa internal auditor PT Telkomsel sudah sesuai dengan teori yang berlaku bahkan dapat menjadi yang lebih baik lagi, yaitu sebagai informasi yang dapat membantu pihak manajemen dalam mengendalikan pengendalian internal secara efektif dan efisien.

Penelitian yang dilakukan oleh Arizona br. Maha (2010) melakukan penelitian terhadap “Peran dan Kedudukan Internal Auditor”, mengambil tempat di sebuah perusahaan media di Sumatera Utara, yaitu Harian Sumut Pos. Tujuannya adalah untuk melihat apakah internal auditor telah benar-benar melakukan perannya dengan baik atau belum. Hasilnya adalah internal auditor dalam perusahaan tersebut memang melakukan perannya, sehingga tidak heran jika Harian Sumut Pos memiliki penjualan dan pendapatan iklan cukup tinggi. Perbedaan penelitian ini dari penelitian terdahulu yaitu penelitian ini mengukur bagaimana peran internal audit terhadap pengendalian internal pada perusahaan.

H. Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah diketahui pada masalah tertentu, maka penelitian ini dapat digambarkan seperti dibawah ini.

Gambar 2.5 Kerangka Konseptual

PT Inalum melalui IIA melakukan audit internal dan memastikan bahwa pengendalian internal yang ditetapkan oleh manajemen telah berjalan dengan baik karena unsur penting untuk meningkatkan efektivitas suatu pengendalian internal adalah adanya pengujian independen yang dilakukan oleh auditor internal. Auditor internal menilai kinerja karyawan dalam mengendalikan aktivitas perusahaan dengan melakukan internal audit terhadap operasi perusahaan melalui pengendalian internal.

PT INDONESIA ASAHAN ALUMINIUM

Inalum Internal Auditor (IIA) Internal Audit Pengendalian Internal Penjualan Laporan Hasil Pemeriksaan

Audit internal atas penjualan mempunyai suatu tujuan yaitu membantu semua anggota manajemen dalam melaksanakan tanggung jawab terutama dalam mengatur proses penjualan sehingga dapat berjalan baik. Audit internal atas penjualan meliputi pemeriksaan atas semua aspek pengendalian internal penjualan, diantaranya penelaahan, analisa dan penelitian yang diharuskan terhadap kebijakan, prosedur, metode dari pelaksanaan yang sesungguhnya untuk mencapai volume penjualan yang dikehendaki, dengan biaya yang wajar yang menghasilkan laba kotor yang diperlukan untuk mencapai hasil pengembalian yang diharapkan atas investasi, sehingga demikian dapat diketahui keefektifan pengendalian penjualan. Pengendalian internal penjualan yang efektif adalah keberhasilan tercapainya tujuan atau sasaran yang diterapkan sebelumnya dengan meminimalisasi faktor kesalahan dan penyelewengan yang terjadi. Sebagai hasil dari pekerjaannya internal auditor harus membuat laporan kepada manajemen. Laporan tersebut merupakan suatu alat bagi manajemen, karena laporan tersebut memuat apa saja yang sudah dan dapat dikerjakan, hal penting apa saja yang terjadi di perusahaan, serta hal penting apa saja yang memerlukan perhatian dan tindakan perbaikan dari manajemen.