6

TINJAUAN PUSTAKA

A. Landaasan Teori 1. Organisasi Publik

“Organisasi sektor publik merupakan kesatuan sosial yang dikoordinasikan secara sadar, dengan sebuah batasan yang relatif dapat diidentifikasi, yang bekerja atas dasar yang relatif terus menerus untuk mencapai tujuan bersama.” Handoko (2011:167).

2. Akuntansi Sektor Publik

“Akuntansi sektor publik adalah mekanisme teknik dan analisis akuntansi yang diterapkan pada pengelolaan dana masyarakat di

lembaga-lembaga tinggi negara dan departemen-departemen

dibawahnya, pemerintah daerah, BUMN, BUMD, LSM, dan yayasan sosial pada proyek-proyek kerjasama sektor publik dan swasta.” Bastian (2010:3).

3. Yayasan

Yayasan merupakan salah satu entitas non-pemerintah yang didirikan sebagai perusahaan nirlaba atau kepercayaan amal, dengan tujuan utama membuat hibah organisasi terkait, lembaga atau individu untuk ilmiah, pendidikan, budaya, agama, atau tujuan amal lain.

Yayasan sendiri tidak memiliki anggota dan yayasan didirikan dengan memperhatikan persyaratan formal yang telah ditentukan oleh undang-undang.

Di Indonesia, yayasan diatur oleh undang-undang nomor 16 Tahun 2001 dan Undang-undang nomor 28 tahun 2004 tentang perubahan atas undang-undang nomor 16 tahun 2001 tentang yayasan.

Untuk mendirikan sebuah yayasan, dilakukan dengan akta notaris dan mempunyai status badan hukum, karena yayasan merupakan badan hukum yang resmi sehingga dibutuhkan pengesahan oleh Menteri Kehakiman dan Hak Asasi Manusia atau pejabat yang ditunjuk.

Berdasarkan UU No.16 tahun 2001 Yayasan ialah sebuah badan hukum yang terdiri atas kekayaan yang dipisahkan dan diperuntukkan untuk rnencapai tujuan tertentu di bidang sosial, keagamaan dan kemanusiaan, yang tidak mempunyai anggota.

4. Akuntansi Yayasan

Menurut dari beberapa literatur yang penulis baca, tidak ada Pernyataan Standar Akuntansi Keuangan (PSAK) khusus yang mengatur tentang Standar Akuntans untuk Yayasan. Dan Pernyataan Standar Akuntansi Keuangan (PSAK) yang paling cocok untuk saat ini, ialah Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 45 tentang Organisasi Nirlaba.

“Organisasi Nirlaba berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) ialah “organisasi nirlaba memperoleh sumber daya dari sumbangan para anggota dan para penyumbang lain yang tidak mengharapkan imbalan apapun dari organisasi tersebut.” IAI (2010: 45.1).

Adapun komponen laporan keuangan organisasi nirlaba menurut PSAK No. 45 ada 4 (empat) macam yaitu : Laporan Posisi Keuangan, Laporan Aktivitas, Laporan Arus Kas, dan Catatan atas aporan Keuangan.

a. Laporan posisi keuangan

Laporan posisi keuangan mencakup entitas nirlaba secara keseluruhan dan menyajikan total aset, liabilitas, dan aset neto. b. Laporan aktivitas

Laporan aktivitas mencakup entitas nirlaba secara keseluruhan dan menyajikan perubahan jumlah aset neto selama suatu periode. c. Laporan Arus Kas

Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasi menurut aktivitas operasi,investasi, dan pendanaan.

5. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan dapat berupa:

a. Perincian dari suatu perkiraan yang disajikan, misalnya aktiva tetap: b. Kebijakan akuntansi yang dilakukan, misalnya metode penyusutan

serta tarif yang digunakan untuk aktiva tetap lembaga, metode pencatatan piutang yang tidak dapat ditagih serta presentase yang digunakan untuk pencadangannya.

6. Donasi

Menurut Poerwadarminta (1983) “yang mengartikan donasi sebagai sumbangan yaitu suatu pemberian yang bersifat santunan serta bertujuan untuk memberikan bantuan serta sokongan terhadap yang diberikan donasi.”

7. Pengelolaan

Menurut Balderton (2011:21) “istilah pengelolaan sama dengan manajemen yaitu menggerakan, mengorganisasikan, dan mengarahkan usaha manusia untuk memanfaatkan secara efektif material dan fasilitas untuk mencapai suatu tujuan.”

Selanjutnya menurut Adisasmita (2011:22) mengemukakan bahwa, “Pengelolaan bukan hanya melaksanakan suatu kegiatan, akan tetapi merupakan rangkaian kegiatan yang meliputi fungsi-fungsi manajemen, seperti perencanaan, pelaksanaan, dan pengawasan untuk mencapai tujuan secara efektif dan efisien.”

Berdasarkan beberapa pendapat ahli di atas, penulis menyimpulkan bahwa pengelolaan merupakan suatu rangkaian kegiatan yang meliputi perencanaan, pengorganisasian, pengarahan, dan pengawasan atas kegiatan dengan memanfaatkan material dan fasilitas yang ada untuk mencapai tujuan yang telah ditetapkan secara efektif dan efisien.

8. Pengelolaan Donasi Pada Yayasan Panti Asuhan

Berdasarkan pengertian pengelolaan donasi menurut para ahli yang telah penulis tuangkan diatas, maka penulis dapat menyimpulkan bahwa pengelolaan donasi pada yayasan panti asuhan merupakan suatu rangkaian

kegiatan meliputi perencanaan, pengorganisasian, pengarahan, dan pengawasan atas donasi yang terjadi pada yayasan panti asuhan untuk mencapai tujuan yang telah ditetapkan secara efektif dan efisien.

9. Sistem Pengendalian Internal

“Sistem pengendalian internal adalah sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan kehandalan data akuntansi, memdorong efesiensi dan mendorong dipatuhinya kebijakan menajemen.” Mulyadi (2013:163). Sistem pengendalian intern untuk memperhatikan unsur sebagai berikut:

a. Struktur organisasi yang memisahkan tanggungjawab fungsional secara tegas.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap harta , utang, pendapatan dan biaya.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

d. Karyawan yang mutunya sesuai dengan tanggungjawabnya. 10. Sistem Informasi Akuntansi

“Sistem Informasi Akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis.” Krismiaji, Edisi Ketiga (2010:4). Untuk dapat menghasilkan informasi yang diperlukan oleh para pembuat keputusan, sistem informasi akuntansi harus melaksanakan tugas-tugas sebagai berikut:

a. Mengumpulkan transaksi dan data lain dan memasukkannya ke dalam sistem

b. Memproses data transaksi c. Menyimpan data

d. Menghasilkan informasi yang diperlukan

yang dihasilkan akurat dan terpercaya. 11. Bagan Alir Dokumen

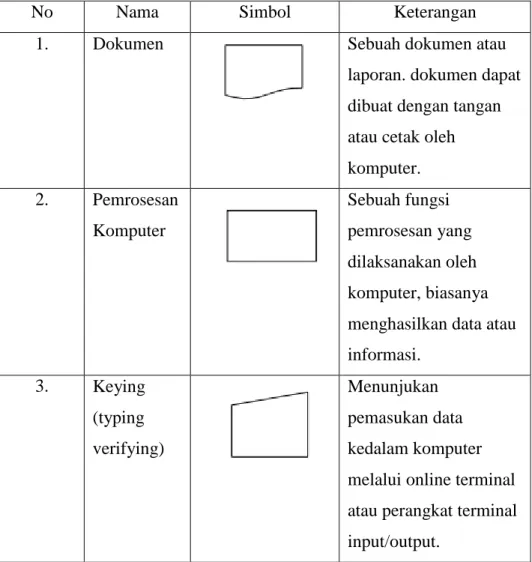

Menurut Mulyadi (2013:57), “Bagan alir dokumen merupakan simbol-simbol standar yang digunakan oleh analis sistem untuk menggambarkan bagan alir dokumen suatu sistem. Simbol-simbol yang digunakan dalam bagan alir dokumen adalah sebagai berikut :

Tabel 2.1 Bagan Alir Dokumen

No Nama Simbol Keterangan

1. Dokumen Sebuah dokumen atau

laporan. dokumen dapat dibuat dengan tangan atau cetak oleh komputer. 2. Pemrosesan Komputer Sebuah fungsi pemrosesan yang dilaksanakan oleh komputer, biasanya menghasilkan data atau informasi. 3. Keying (typing verifying) Menunjukan pemasukan data kedalam komputer melalui online terminal atau perangkat terminal input/output.

4. Arsip Arsip dokumen disimpan dan diambil secara manual. Huruf didalamnya menunjukan cara pengurutan arsip. 5. Arus Dokumen/ Pemrosesan

Arah arus dokumen atau pemrosesan; arus normal adalah kekanan atau kebawah. 6. Penghubung Dalam Sebuah Halaman Menghubungkan bagian alir pada halaman yang sama. Simbol ini digunakan untuk menghindari terlalu banyak anak panah yang saling melintang.

7. Penghubung

Pada Halaman Berbeda

Menghubungkan bagian alir pada halaman yang berbeda. Simbol ini digunakan untuk menghindari terlalu banyak anak panah yang saling melintang.

8. Terminal Digunakan untuk

memulai, mengakhiri atau titik henti dalam sebuah proses atau program.

9. Keputusan Sebuah tahap

pembuatan keputusan; digunakan dalam bagan alir program komputer untuk menunjukan cabang bagi alternatif cara.

10. Anotasi Tambahan penjelasan

deskriptif atau

keterangan, atau catatan sebagai klasifikasi.

11. Operasi

Manual

Menunjukan proses yang dikerjakan secara manual. 12. Penyimpana n/Storage Menunjukan akses langsung perangkat peyimpanan. 13. Masukan ke sistem

Karena kegiatan luar sistem tidak perlu digambarkan dalam bagan alir, maka diperlukan simbol untuk menggambarkan masuk ke sistem yang digambarkan dalam bagan alir.

14. Keluar sistem lain

Karena kegiatan luar sistem tidak perlu digambarkan dalam bagan alir, maka diperlukan simbol untuk menggambarkan keluar ke sistem yang lain.

15. Catatan Digunakan untuk

menggambarkan catatan akuntansi yang digunakan untuk mencatat data yang direkam sebelumnya dalam dokumen atau formulir.

16. Penghubung

Komunikasi

Digunakan untuk menyatakan transmisi data dari satu lokasi ke lokasi lain. 17. Simbol Predefined Process Digunakan untuk menyatakan penyediaan tempat penyimpanan suatu pengolahan untuk memberi harga awal.

18. Simbol

Terminal

Simbol yang

menyatakan awal atau akhir suatu program.

19. Simbol Punched Card

Simbol yang menyatakan input berasal dari kartu atau output ditulis ke kartu.

20. Simbol

Magnetic Tape

Simbol yang menyatakan input berasal dari pita magnetis atau output disimpan ke pita magnetis. Sumber: Mulyadi (2013:47)

12. Sistem Basis Data

“Sistem basis data merupakan sistem yang terdiri atas kumpulan tabel data yang saling berhubungan dalam sebuah basis data disebuah sistem komputer dan sekumpulan program yang biasa disebut DBMS (Data Base

Management System) yang memungkinkan beberapa pemakai atau

program lain untuk mengakses dan memanipulasi tabel-tabel tersebut. Sistem basis data terdapat komponen-komponen utama yaitu : perangkat keras (hardware), sistem operasi (operating system), basis data (database), sistem (aplikasi/perangkat lunak) pengelola basis data (DBMS), pemakai (user), aplikasi (perangkat lunak) lain (yang bersifat optional, artinya tidak harus ada).” Fathansyah (2015:12).

13. Sistem Manajemen Basis Data

“Sistem Manajemen Basis Data/Database management system

(DBMS) merupakan pengelolaan basis data secara fisik tidak dilakukan

oleh pemakai secara langsung, tetapi ditangani oleh sebuah perangkat lunak (sistem) yang khusus yang akan menentukan bagaimana data di organisasi , disimpan, diubah dan diambil kembali. Ia juga menerapkan mekanisme pengamanan data, pemakaian data secara bersama, pemaksaan keakuratan/konsistensi data dan sebagainya.” Fathansyah (2015:15).

14. Relasi

Derajat relasi menunjukkan jumlah maksimum entitas yang dapat berelasi dengan entitas pada himpunan entitas yang lainnya. Kardinalisasi relasi yang terjadi diantara dua himpunan entitas (misalkan A dan B) dapat berupa satu ke satu (one to one), satu ke banyak (one to many), banyak ke satu (many to one) dan banyak ke banyak (many to many).

15. Normalisasi

Normalisasi merupakan salah satu cara pendekatan atau sebuah teknik yang digunakan dalam membangun sebuah desain lojik basis data relation dengan menerapkan sejumlah aturan dan kriteria standar.

“Tujuan normalisasi adalah untuk menghasilkan struktur tabel yang normal atau baik. Teknik normalisasi adalah upaya agar desain lojik tabel- tabel berada dalam “normal form” (bentuk normal) yang dapat didefinisikan dengan menggunakan ketergantungan fungsi (functional

dependency).” Yakub (2012:70).

16. Visual Studio Code

Visual Studio Code adalah Sebuah teks editor ringan dan handal yang

dibuat oleh Microsoft untuk sistem operasi multiplatform, artinya tersedia juga untuk versi Linux, Mac, dan Windows. Teks editor ini secara langsung mampu mendukung bahasa pemrograman JavaScript, Typescript, dan

Node.js, serta bahasa pemrograman lainnya dengan bantuan plugin yang

dapat dipasang via marketplace Visual Studio Code (seperti C++, C#,

Python, Go, Java, dst).

17. Bahasa Pemrograman PHP

PHP adalah bahasa pemrograman script yang didesain untuk pengembangan web. Selain itu, PHP juga bisa digunakan sebagai bahasa pemrograman umum.

18. PHP My Admin

PHP MyAdmin adalah sebuah perangkat lunak bebas yang ditulis dalam bahasa pemrograman PHP yang digunakan untuk menangani administrasi MySQL melalui sebuah Website Jejaring Jagat Jembar (World Wide Web).

diantaranya mengelola basis data , tabel-tabel, bidang (fields), relasi

(relations), indeks, pengguna (users), perizinan (permissions), dan

lain-lain.

19. MySQL Server

“MySQL adalah salah satu jenis database server yang sangat terkenal dan banyak digunakan untuk membangun aplikasi web yang menggunakan database sebagai sumber dan pengolahan datanya.” Arief (2011:152).

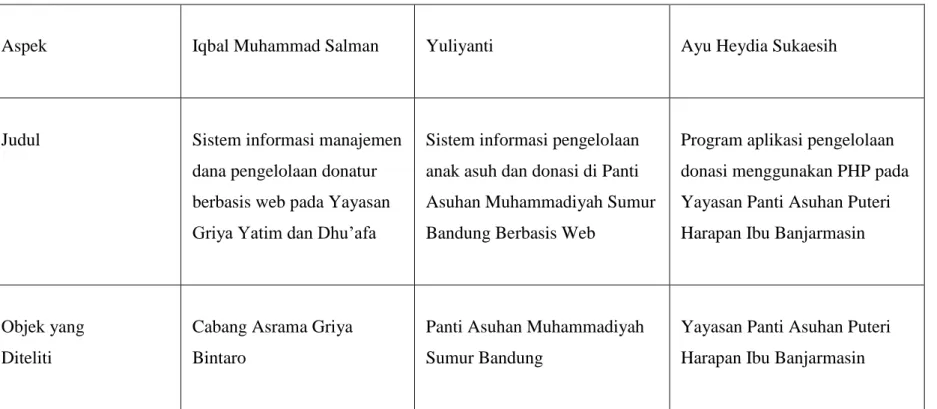

B. Hasil Penelitian Terdahulu

Perbandingan penelitian terdahulu mengenai aplikasi pengelolaan donasi dengan penelitian yang penulis angkat, dapat dilihat pada tabel dibawah ini:

Tabel 2.2 Hasil Penelitian Terdahulu

Aspek Iqbal Muhammad Salman Yuliyanti Ayu Heydia Sukaesih

Judul Sistem informasi manajemen

dana pengelolaan donatur berbasis web pada Yayasan Griya Yatim dan Dhu’afa

Sistem informasi pengelolaan anak asuh dan donasi di Panti Asuhan Muhammadiyah Sumur Bandung Berbasis Web

Program aplikasi pengelolaan donasi menggunakan PHP pada Yayasan Panti Asuhan Puteri Harapan Ibu Banjarmasin

Objek yang Diteliti

Cabang Asrama Griya Bintaro

Panti Asuhan Muhammadiyah Sumur Bandung

Yayasan Panti Asuhan Puteri Harapan Ibu Banjarmasin

Lanjutan

Periode Analisis 1 Januari 2010 sampai

dengan 30 maret 2011

1 Januari 2018 sampai dengan 31 desember 2019

1 Februari sampai dengan 1 Agustus 2020

Rumusan Masalah 1. Bagaimana merancang

sistem informasi

manajemen pengelolaan donatur dalam melakukan beberapa proses seperti pendaftaran dan transaksi donasi maupun dalam pembuatan laporan- laporan transaksi secara sistematis dan

memudahkan pihak Yayasan dalam memberikan layanan kepada para donatur dan calon donatur?

1. Bagaimana sistem

informasi pengelolaan anak asuh dan donasi ?

2. Sistem apa yang sedang berjalan di Panti Asuhan Muhammadiyah Sumur Bandung?

3. Bagaimana pembuatan sistem informasi

pengelolaan anak asuh dan donasi untuk Panti Asuhan Muhammadiyah Summur Bandung sehingga dapat memenuhi kebutuhan yang diharapkan?

1. Bagaimana pengelolaan donasi pada Yayasan Panti Asuhan Puteri Harapan Ibu Banjarmasin?

2. Bagaimana membangun program aplikasi

pengelolaan donasi menggunakan PHP pada Yayasan Panti Asuhan Puteri Harapan Ibu Banjarmasin?

Lanjutan

2. Bagaimana menerapkan suatu sistem informasi yang berfungsi sebagai salah satu media promosi kepada para calon

donatur?

4. Bagaimana pengujian sistem informasi

pengelolaan anak asuh dan donasi untuk Panti Asuhan Muhammadiyah Summur Bandung?

5. Bagaimana implementasi sistem informasi

pengelolaan anak asuh dan donasi untuk Panti Asuhan Muhammadiyah Summur Bandung?

Tujuan Penelitian 1. Menghasilkan sistem

yang mendukung proses kinerja pada Yayasan Griya Yatim dan Dhu’afa khususnya dalam

1. Untuk menggambarkan sistem informasi

pengelolaan anak asuh dan donasi Panti Asuhan Muhammadiyah Sumur

1. Untuk mengetahui bagaimana cara

pengelolaan donasi pada Yayasan Panti Asuhan

Lanjutan

melakukan pelayanan terhadap donatur, yaitu dengan membangun dan merancang sistem informasi manajemen pengelolaan donatur. 2. Membantu pihak

Yayasan dalam

mengelola seluruh data manajemen donatur, dengan merancang database dan sistem berbasis web sehingga data tersebut dapat lebih terstruktur serta

membantu para calon donatur yang ingin melakukan pendaftaran

Bandung yang sedang berjalan

2. Untuk membuat pembangunan sistem informasi pengelolaan anak asuh dan donasi di Panti Asuhan Muhammadiyah Sumur Bandung.

3. Untuk menguji sistem informasi pengelolaan anak asuh dan donasi di Panti Asuhan Muhamadiyah Sumur Bandung. 4. Mengimplementasikan

sistem informasi

pengelolaan anak asuh dan donasi di Panti Asuhan Muhammadiyah Sumur Bandung

Puteri Harapan Ibu Banjarmasin. 2. Untuk mengetahui

bagaimana merancang dan membangun program aplikasi pengelolaan donasi menggunakan PHP pada Yayasan Panti Asuhan Harapan Ibu Banjarmasin.

Lanjutan

maupun transaksi donasi melalui internet.

Metode Penelitian Pengumpulan data dengan

metode pengamatan secara langsung, wawancara atau interview serta dokumentasi.

Pengumpulan data dengan metode pengamatan secara langsung, wawancara atau interview serta dokumentasi.

Pengumpulan data dengan metode wawancara,

dokumentasi dan Interview secara langsung, serta merancang program aplikasi berbasis komputer dengan menggunakan bahasa pemrograman PHP dan database MySQL Server.

Hasil Penelitian Kemudahan dalam proses

pembuatan laporan data manajemen donatur dengan media penyimpanan yang

Sistem informasi pengelolaan anak asuh dan donasi di Panti Asuhan Muhammadiyah Sumur Bandung berbasis web

Program aplikasi pengelolaan donasi menggunakan PHP pada Yayasan Panti Asuhan Puteri Harapan Ibu Banjarmasin

Lanjutan

lebih hemat.

Sumber : Iqbal Muhammad Salman (2010), Yuliyanti (2018) , Penulis (2020).

Berikut adalah penjelasan mengenai persamaan dan perbedaan serta kelebihan dan kekurangan antara hasil penelitian terdahulu dengan penelitian yang penulis angkat:

1. Perbedaan dan persamaan

Adapun persamaan dan perbedaan pada penelitian yang dibuat penulis dengan penelitian terdahulu adalah sebagai berikut: a. Persamaan :

1) Meneliti pada lembaga yang sama, yaitu pada lembaga yayasan sosial. 2) Menggunakan Bahasa pemrograman yang sama, yaitu menggunakan PHP. 3) Menggunakan database yang sama, yaitu menggunakan MySQL Server. 4) Membuat program aplikasi berbasis web.

b. Perbedaan :

1) Perbedaan tempat obyek penelitian.

2) Perbedaan cara pembuatan program yang dibuat 3) Perbedaan dalam penggunaan program yang dibuat. 4) Perbedaan desain dan cara kerja program yang dibuat.

2. Kelebihan dan kekurangan

Adapun kelebihan dan kekurangan pada penelitian yang dibuat penulis dengan penelitian terdahulu adalah sebagai beikut:

a. Kelebihan

1) Penulisan PHP yang lebih terstruktur.

2) Desain dan cara kerja program yang lebih mudah untuk dijalankan. 3) Penulisan penelitian yang lebih mudah untuk dipahami.

b. Kekurangan

1) Penulisan PHP yang kurang terstruktur. 2) Desain program yang kurang rapi.

3) Hasil program yang dibuat hanya dapat dijalankan dikomputer dan tidak dapat dijalankan dan diakses melalui situs web menggunakan media lain selain komputer seperti ponsel, tablet, dll.