ANALISIS PENGARUH PENGETAHUAN, LINGKUNGAN SOSIAL DAN

PROMOTIONAL MIX TERHADAP MINAT MASYARAKAT DESA KALIGENTONG KEC. AMPEL KAB. BOYOLALI PADA LEMBAGA

KEUANGAN SYARIAH

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana S Ekonomi (S.E.)

DISUSUN OLEH DEWI PUSPITARINI

NIM: - -

JURUSAN S

PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

ANALISIS PENGARUH PENGETAHUAN, LINGKUNGAN SOSIAL DAN

PROMOTIONAL MIX TERHADAP MINAT MASYARAKAT DESA KALIGENTONG KEC. AMPEL KAB. BOYOLALI PADA LEMBAGA

KEUANGAN SYARIAH

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana S Ekonomi (S.E.)

DISUSUN OLEH DEWI PUSPITARINI

NIM: - -

JURUSAN S

PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka

Skripsi saudara:

Nama : Dewi Puspitarini

NIM : - -

Jurusan : S Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam IAIN Salatiga

Judul : Analisis Pengaruh Pengetahuan, Lingkungan Sosial dan Promotional

Mix terhadap Minat Masyarakat Desa Kaligentong Kec. Ampel Kab.

Boyolali pada Lembaga Keuangan Syariah.

Dapat diajukan dalam sidang munaqasyah Skripsi. Demikian surat ini dibuat untuk

dapat dipergunakan sebagaimana mestinya.

Salatiga, Agustus Pembimbing

MOTTO

Ingatlah bahwa setiap hari dalam sejarah kehidupan kita

ditulis dengan tinta yang tak dapat terhapus lagi

(Thomas Carlyle)

Jangan menolak perubahan hanya karena takut kehilangan yang telah kamu miliki, karena dengannya kamu akan merendahkan

nilai yang bisa kamu capai melalui perubahan itu

(Mario Teguh)

Dream what you dare to dream… Go where you want to go…

PERSEMBAHAN

Untuk orang tuaku serta kakak adikku,

para dosenku, saudara-saudaraku,

sahabat setiaku,

KATA PENGANTAR

Alhamdulillahi Rabbil’alamin, puji syukur penulis panjatkan kehadiarat Allah SWT yang telah melimpahkan rahmad, taufiq dan hidayah-Nya sehingga penulis

dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Pengetahuan, Lingkungan Sosial dan Promotional Mix terhadap Minat Masyarakat Desa

Kaligentong pada Lembaga Keuangan Syariah”. Shalawat dan salam semoga senantiasa tercurahkan kepada junjungan kita Nabi Muhammad SAW yang telah

menghantarkan dari zaman kegelapan hingga zaman yang terang ini.

Dalam penelitian ini penulis banyak mendapatkan bimbingan dan dorongan

moril, materiil serta bantuan yang berupa informasi dari berbagai pihak. Atas bantuan

maupun bimbingan yang diberikan kepada penulis, maka dengan ini penulis

menyampaikan ucapan terima kasih yang tulus dan mendalam kepada:

. Allah SWT yang telah memberikan nikmat sehat dan segala Barokah-Nya.

. Dr. Rahmad Hariyadi, M.Pd selaku Rektor IAIN Salatiga.

. Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam.

. Fetria Eka Yudiana, M.Si. selaku Ketua Program Studi S -Perbankan Syariah.

. Ari Setiawan, S.Pd, MM. selaku dosen pembimbing skripsi yang telah

memberikan bimbingan dan arahan dalam penulisan skripsi ini.

. Abdul Aziz NP, S.Ag, MM. Selaku dosen pembimbing akademik.

. Seluruh dosen Jurusan S Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam

yang telah memberikan ilmu serta bimbingan kepada penulis.

. Seluruh staff dan karyawan bagian akademik IAIN salatiga atas pelayanannya.

. Orang tuaku Nasiki S.Ag, Hj. Siti Zuhrotun dan Amanah serta kakakku Endah

Prastiwi dan adikku Linuria Asra Laily yang telah memberikan do‟a, dukungan,

dan kasih sayangnya.

. Sahabat-sahabatku tercinta Ana, Eva, Rizka dan Rizza yang telah banyak memberikan dorongan, arahan, semangat, dan motivasi dalam penyusunan skripsi

ini. Jangan lupakan kebersamaan ini.

. Seluruh teman-teman S -Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam angkatan , terimakasih untuk kebersamaan selama kuliah.

. Keluarga Besar Kopma Fatawa dan KSEI IAIN Salatiga yang telah memberikan banyak pengalaman, ilmu dan semangat.

. Semua pihak yang secara langsung maupun tidak langsung turut membantu dalam penyelesaian skripsi ini yang tidak dapat disebutkan satu persatu. Semoga amal

baik mereka mendapatkan balasan yang terbaik dari Allah SWT.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, karena itu

kritik dan saran yang membangun sangat penulis harapkan demi bertambahnya

pengetahuan penulis. Akhirnya hanya kepada Allah SWT penulis serahkan segalanya

dan semoga skripsi ini dapat bermanfaat bagi yang membaca dan mempelajarinya.

Amin.

Salatiga, Agustus

ABSTRAK

Puspitarini, Dewi, . Analisis Pengaruh Pengetahuan, Lingkungan Sosial dan Promotional Mix terhadap Minat Masyarakat Desa Kaligentong Kec. Ampel Kab. Boyolali pada Lembaga Keuangan Syariah. Fakultas Ekonomi dan Bisnis Islam Jurusan Perbankan Syariah S IAIN Salatiga. Ari Setiawan, M.M.

Lembaga keuangan syariah kini keberadaanya semakin meluas, namun pengetahuan masyarakat tentang lembaga keuangan syariah masih minim. Terbukti bahwa masyarakat yang menggunakan jasa lembaga keuangan syariah belum sebesar masyarakat yang menggunakan jasa lembaga keuangan konvensional. Minat masyarakat menggunakan jasa lembaga keuangan syariah tidak hanya dipengaruhi oleh pengetahuan tentang lembaga keuangan syariah yang mereka miliki namun juga dipengaruhi oleh lingkungan tempat mereka tinggal serta informasi/promosi yang mereka dapatkan.

Penelitian ini menggunakan metode kuantitatif karena bertujuan untuk mengkonfirmasi data yang didapatkan di lapangan dengan teori yang ada. Objek penelitian yang digunakan adalah masyarakat Desa Kaligentong dengan jumlah sampel sebanyak orang. Untuk teknik pengumpulan data dilakukan dengan menggunakan metode kuesioner dan studi pustaka. Data yang diperoleh kemudian diolah menggunakan alat bantu SPSS dan dianalisis dengan menggunakan analisis regresi linear berganda. Analisis ini meliputi uji reliabilitas, validitas, statistik dan asumsi klasik.

Dari hasil analisis data menunjukkan bahwa variabel pengetahuan tentang lembaga keuangan syariah, lingkungan sosial dan promotional mix secara parsial dan simultan berpengaruh positif dan signifikan terhadap minat masyarakat Desa Kaligentong pada lembaga keuangan syariah. Pengaruh dominan ditunjukkan oleh variabel lingkungan sosial, promotional mix kemudian diikuti variabel pengetahuan tentang lembaga keuangan syariah.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN KEASLIAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN

A. Latar Belakang Masalah ...

B. Rumusan Masalah ...

C. Tujuan Penelitian ...

D. Manfaat Penelitian ...

BAB II LANDASAN TEORI

. Pengetahuan tentang Lembaga Keuangan Syariah ...

. Lingkungan Sosial ...

BAB III METODEI PENELITIAN

A. Jenis Penelitian ...

B. Lokasi dan Waktu Penelitian ...

C. Populasi dan Sampel ...

D. Teknik Pengumpulan Data ...

d. Uji Linieritas ...

C. Hasil Uji Hipotesis ...

BAB V PENUTUP

A. Kesimpulan ...

B. Saran ...

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

DAFTAR TABEL

Tabel Penelitian Terdahulu………

Tabel Variabel dan Indikator Penelitian………

Tabel Jenis Pekerjaan………

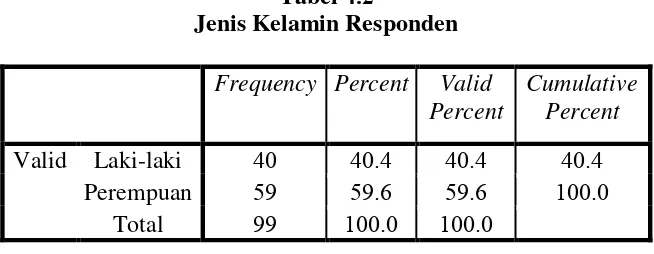

Tabel Jenis Kelamin Responden………

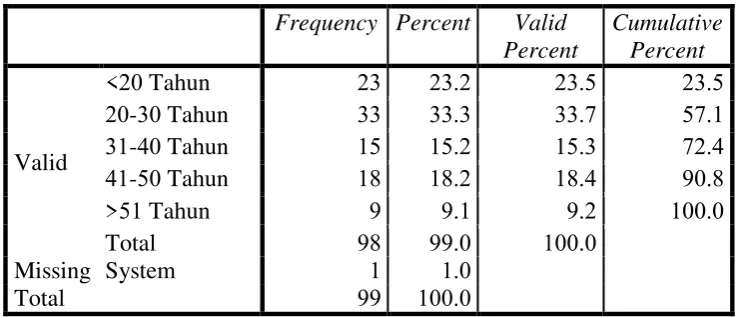

Tabel Usia responden………

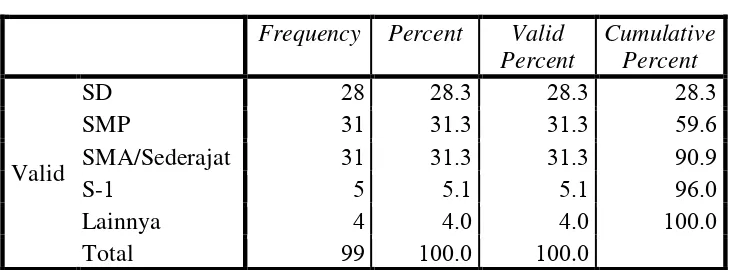

Tabel Pendidikan terakhir Responden………

Tabel Pendapatan responden………

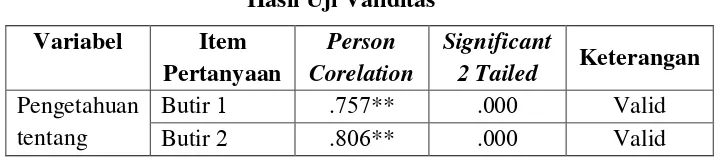

Tabel Hasil Uji Reliabilitas………

Tabel Hasil Uji Validitas………

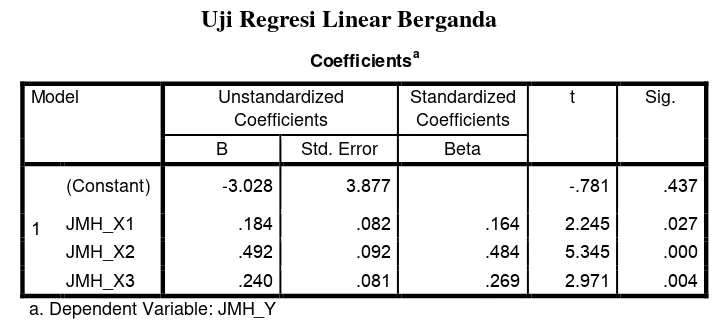

Tabel Analisis Regresi Linear Berganda Coefficients………

Tabel Uji Koefisien Determinasi Model Summary………

Tabel Uji Ftest ANOVA………

Tabel Uji Ttest Coefficients………

Tabel Uji Multikolinearitas Coefficients………

Tabel Uji Multikolinearitas Coefficients Correlations…………

Tabel Uji Heteroskedastisidas Coefficients………

Tabel Uji Normalitas Kolmogrov-Semirnov………

Tabel Uji Linearitas Model Summary………

DAFTAR GAMBAR

Gambar Faktor Eksternal yang Mempengaruhi Pengambilan

Keputusan………

Gambar Instrumen Promotional Mix………

Gambar Kerangka Penelitian………

Gambar Struktur Organisasi Desa Kaligentong………

Gambar Grafik Histogram………

DAFTAR LAMPIRAN

Lampiran Kuesioner

Lampiran II Data Karakteristik Responden

Lampiran III Data Jawaban Responden

Lampiran IV Uji Frequencies Karakteristik Responden

Lampiran V Uji Reliabilitas

Lampiran VI Uji Validitas

Lampiran VII UJi Regresi Linear Berganda

Lampiran VIII Uji Asumsi Klasik

Surat Tugas Pembimbing

Lembar Konsultasi Skripsi

Surat Keterangan Kegiatan

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Bank Syariah di Indonesia berawal dari prakarsa Majelis Ulama Indonesia

pada acara Loka Karya Bunga Bank dan Perbankan yang dilakukan pada tanggal

sd Agustus di Cisarua, Bogor. Hasil lokakarya tersebut didukung

oleh eksponen Ikatan Cendekiawan Indonesia (ICMI) dan beberapa pengusaha

muslim. Sehingga sebagai tindak lanjut, pada tahun ditandatangani Akta

Pendirian PT. Bank Muamalat Indonesia.

Secara perlahan bank syariah mampu memenuhi kebutuhan masyarakat

yang menghendaki layanan jasa perbankan yang sesuai dengan prinsip syariah

Islam yang dianutnya, khususnya yang berkaitan dengan pelarangan praktik riba,

kegiatan yang bersifat spekulatif yang non produktif yang serupa dengan

perjudian, ketidak jelasan, dan pelanggaran prinsip keadilan dalam bertransaksi,

serta keharusan penyaluran pembiayaan dan investasi pada kegiatan usaha yang

halal secara syariah.

Bank Syariah merupakan lembaga keuangan yang berfungsi untuk

memperlancar mekanisme perekonomian terutama di sektorriil. Bank Syariah

merupakan sebuah lembaga perbankan yang prinsipnya berpegang pada syariat

Islam. Bank Syariah atau juga dikenal sebagai Bank Islam memiliki sistem

dengan bank tanpa bunga ini, bisa dikatakan sebagai lembaga keuangan yang

operasional dan produknya dikembangkan berlandaskan pada al-Qur‟an dan

hadist Nabi SAW (Yudiana, : ).

Saat ini perkembangan bank syariah semakin meningkat.Hal ini terlihat

bahwa semakin banyak berdirinya bank syariah yang tersebar diseluruh kota di

Indonesia. Bukan hanya bank syariah, sekarang ini juga semakin banyak

bermunculan lembaga keuangan syariah seperti Koperasi Jasa Keuangan Syariah

(KJKS), Asuransi Syariah, Pegadaian Syariah dll. Karena semakin banyak

masyarakat yang menginginkan pelayanan lembaga keuangan yang menganut

prinsip islam maka perkembangan lembaga keuangan syariah semakin pesat.

Sehingga pelayanan lembaga keuangan syariah semakin meluas kesemua lapisan

masyarakat tidak hanya melayani masyarakat perkotaan saja.

Walaupun semakin banyak lembaga keuangan syariah yang didirikan,

pengetahuan masyarakat tentang lembaga keuangan syariah belum menyeluruh.

Masih banyak masyarakat yang belum memahami tentang lembaga keuangan

syariah. Hal ini tentu dipicu oleh beberapa faktor.Keadaan ini membuat

kurangnya minat masyarakat bertransaksi dengan lembaga keuangan syariah.

Kebanyakan masyarakat memang sudah tahu apa itu lembaga keuangan

syariah, tetapi mereka tidak tahu produk-produk yang ditawarkan lembaga

keuangan syariah, sehingga masyarakat yang tidak tahu produk-produk lembaga

keuangan syariah tentunya tidak akan berminat untuk menggunakan jasa

penunjang yang diberikan masih kalah dengan fasilitas yang ditawarkan oleh

lembaga keuangan konvensional, kecuali orang yang mempunyai kenginan kuat

menabung pada bank syariah dikarenakan menghindari unsur riba. Pemahaman

dan pengetahuan masyarakat tentang lembaga keuangan syariah juga akan

mempengaruhi pandangan masyarakat mengenai lembaga keuangan syariah itu

sendiri. Secara sederhana, pandangan masyarakat terhadap lembaga keuangan

syariah tergantung dengan apa yang mereka ketahui. Jika pengetahuan tentang

lembaga keuangan syariah rendah maka dalam memandang lembaga keuangan

syariah pastinya rendah pula.

Saat ini sebagian besar masyarakat hanya melihat bahwa nilai tambah

lembaga keuangan syariah adalah lebih halal dan selamat, lebih menjanjikan

untuk kebaikan akhirat, dan juga lebih berorientasi pada menolong antarsesama

dibandingkan dengan lembaga keuangan konvensional. Hal tersebut memang

benar, namun lembaga keuangan syariah memiliki keuntungan duniawi karena

produk-produknya tidak kalah bersaing dengan bank-bank konvensional dan

juga bagi hasil yang ditawarkan tidak kalah menguntungkan dibandingkan

dengan bunga.

Dengan masih rendahnya pemahaman masyarakat akan pemahaman

Islam apalagi masalah perbankan bahkan perekonomian secara lebih luas maka

lembaga keuangan syariah harus terus berkembang dan memperbaiki kinerjanya.

konvensional yang akhirnya mendirikan unit-unit syariah, ini membuktikan

bahwa lembaga keuangan syariah memang mempunyai kompetensi yang tinggi.

Masyarakat dalam mengambil keputusan dalam bertransaksi pada

lembaga keuangan syariah tentu ada pertimbangan tersendiri. Baik pertimbangan

yang timbul dari diri sendiri maupun pertimbangan yang muncul dari luar diri

sendiri. Pertimbangan yang muncul dari diri sendiri dipengaruhi oleh seberapa

jauh pengetahuan mereka tentang lembaga keuangan syariah. Sedangkan

pertimbangan yang timbul dari luar diri sendiri biasanya dipengaruhi oleh

lingkungan serta informasi yang mereka dapatkan.

Salah satu hal yang mempengaruhi pengambilan keputusan masyarakat

memilih lembaga keuangan syariah adalah promosi. Iklan dan promosi

merupakan hal yang tidak dapat dipisahkan dari sistem ekonomi dan sosial

masyarakat modern. Dewasa ini, iklan sudah berkembang menjadi sistem

komunikasi yang sangat penting tidak saja bagi perusahaan tetapi juga bagi

konsumen. Kemampuan metode promosi dalam menyampaikan pesan kepada

konsumen menjadikan hal tersebut memegang peran yang sangat penting bagi

keberhasilan perusahaan.

Pada sistem ekonomi yang berlandaskan pasar, konsumen semakin

mengandalkan iklan dan bentuk promosi lainnya untuk mendapatkan informasi

yang akan mereka gunakan untuk membuat keputusan apakah akan membeli

produk atau tidak. Berbagai perusahaan mengandalkan iklan dan promosi untuk

Tujuan dari promosi yang pertama adalah untuk memperkenalkan

perusahaan kepada masyarakat luas dalam hal hasil riset menunjukkan bahwa

sebagian besar konsumen masih belum mengetahui keberadaan perusahaan.

Yang kedua promosi bertujuan untuk mendidik para pengguna atau konsumen

agar mereka lebih efektif dan mengerti dalam memanfaatkan produk-produk

perusahaan jika hasil riset menunjukkan sebagian besar khalayak pengguna atau

konsumen belum memahami manfaat produk yang dihasilkan perusahaan. Dan

tujuan promosi yang terakhir adalah untuk mengubah citra perusahaan dimata

khalayak karena adanya produk atau kegiatan baru jika hasil riset menunjukkan

khalayak belum mengetahui bahwa perusahaan telah menghasilkan produk baru

atau kegiatan baru (Morissan, : ).

Selain promosi, pengaruh keluarga, teman-teman, tetangga, dan tata

perilaku masyarakat yang ada, semuanya merupakan masukan yang mungkin

mempengaruhi masyarakat dalam mengambil keputusan. Mereka tidak membuat

keputusan pada suatu lingkungan yang terisolasi. Mereka berada di tengah

masyarakat dan berinteraksi dengan masyarakat tempat mereka berada.

Di dalam masyarakat tentu tidak semua orang berada di lingkungan sosial

yang baik dalam interaksinya. Ada juga masyarakat yang kurang dalam

bersosialisasi. Misalnya jarang bertemu dengan tetangga, jarang mengikuti

perkumpulan yang ada di daerahnya, bahkan tidak pernah saling menyapa saat

bertemu tetangga. Hal ini menyebabkan kurangnya informasi yang diterima oleh

seseorang dalam menentukan untuk membeli produk atau tidak. Terdapat

beberapa faktor eksternal yang diketahui memberikan pengaruh pada proses

pengambilan keputusan adalah budaya, subbudaya, kelas sosial, kelompok

referensi dan situasi penentu.

Dari pemikiran di atas maka penulis bermaksud untuk mengkaji

pengaruh pengetahuan masyarakat tentang lembaga keuangan syariah, promosi

dan lingkungan sosial terhadap minat pada lembaga keuangan syariah yang akan

penulis susun dalam skripsi yang berjudul “Analisis Pengaruh Pengetahuan,

Lingkungan Sosial dan Promotional Mix terhadap Minat Masyarakat Desa

Kaligentong Kec. Ampel Kab. Boyolali pada Lembaga Keuangan Syariah”

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas maka

secara ringkas masalah dalam penelitian ini dapat dirumuskan sebagai berikut:

. Apakah pengetahuan berpengaruh secara signifikan terhadap minat

masyarakat pada lembaga keuangan syariah?

. Apakah lingkungan sosial berpengaruh secara signifikan terhadap minat

masyarakat pada lembaga keuangan syariah?

. Apakah promotional mix berpengaruh secara signifikan terhadap minat

C. Tujuan Penulisan

Minat masyarakat pada lembaga keuangan syariah dipengaruhi oleh

beberapa hal, oleh karena itu berdasarkan uraian diatas maka tujuan penelitian ini

adalah sebagai berikut:

. Untuk menganalisis dan membuktikan pengaruh pengetahuan terhadap minat

masyarakat memilih lembaga keuangan syariah.

. Untuk menganalisis dan membuktikan pengaruh lingkungan sosial terhadap

minat masyarakat memilih lembaga keuangan syariah.

. Untuk menganalisis dan membuktikan pengaruh promotional mix terhadap

minat masyarakat memilih lembaga keuangan syariah.

D. Manfaat Penulisan

Setelah penelitian ini selesai dilakukan, diharapkan akan memberikan

manfaat bagi berbagai pihak, diantaranya adalah:

. Bagi Penulis

Hasil penelitian ini setidaknya memberikan pengetahuan yang lebih dalam

tentang ilmu ekonomi khususnya dibidang minat masyarakat pada lembaga

keuangan syariah.

. Bagi lembaga keuangan syariah

Hasil penelitian ini dapat dijadikan sebagai alat untuk mengetahui minat

syariah dapat membuat kebijakan-kebijakan yang berkaitan dengan menarik

minat masyarakat menjadi nasabah.

. Bagi Lembaga IAIN Salatiga

Hasil penelitian ini diharapkan mampu memberikan sumbangan ilmu

pengetahuan, khususnya dibidang ilmu ekonomi. Sehingga dapat dijadikan

referensi penelitian yang relevan.

E. Sismatika Penulisan

Pada bab I penulis menjelaskan tentang latar belakang masalah yang

berisi alasan penelitian ini perlu diteliti, perumusan masalah terdiri dari

pernyataan masalah penelitian dan rumusan masalah penelitian, tujuan penelitian

merupakan pernyataan sasaran yang ingin dicapai dalam penelitian,dan manfaat

penelitian, serta sistematika penulisan yang memuat paparan secara ringkas

mengenai isi dari tiap-tiap bab dalam skripsi ini.

Sementara itu dalam bab II berisi tentang telaah pustaka yaitu ringkasan

tentang penelitian terdahulu, landasan teori yang berisi bangunan teori dan konsep

yang akan digunakan untuk menganalisis, kerangka penelitian berisi telaah kritis

untuk menghasilkan hipotesis dan model penelitian yang akan diuji disajikan

dalam bentuk gambar dan atau persamaan, dan hipotesis penelitian berisi

hipotesis yang diajukan.

Kemudian pada bab III penulis memaparkan tentang metodologi

dan sample, teknik pengumpulan data, skala pengukuran, definisi konsep dan

operasional, instrumen penelitian, pengujian instrumen penelitian, serta alat

analisis.

Pada bab IV berisi analisis data yang menjelaskan tentang penelitian

berupa gambaran umum obyek penelitian, deskripsi obyek penelitian yang

menjelaskan variabel yang diteliti oleh peneliti ditempat penelitian dilakukan.

Bagian ini diawali dengan subyek penelitian yang mencantumkan tempat.

Dan pada bab terakhir yaitu bab V berisi kesimpulan yang menjelaskan

tentang hasil penelitian dan pembahasan disesuaikan dengan rumusan masalah

dan tujuan penelitian yang disajikan secara singkat dan jelas. Sedangkan saran

merupakan himbauan kepada pembaca atau instansi terkait agar saran yang

dipaparkan dapat memberi pengetahuan dan manfaat serta dapat dikembangkan

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Karya yang terkait dengan penelitian tentang pengaruh

pengetahuan tentang lembaga keuangan syariah, lingkungan sosial dan

promotional mix terhadap minat masyarakat pada lembaga keuangan

syariah telah ada banyak baik dalam bentuk jurnal maupun skripsi.

Penelitian terdahulu yang menjadi landasan dalam penelitian ini adalah:

Muhammad Audyita Kautsar ( ) dalam peenelitiannya yang

berjudul Pengaruh Pengetahuan Warga tentang Perbankan Syariah

terhadap Minat Memilih Produk Bank Muamalat. Dari hasil penelitian

yang mengukur tingkat pengetahuan warga tentang bank syariah terhadap

minat memilih produk bank muamalat berpengaruh positif. Sehingga dapat

ditarik kesimpulan bahwa minat warga dipengaruhi secara bersama-sama

oleh pengetahuan definisi, pengetahuan lokasi, pengetahuan

prinsip-prinsip dan pengetahuan produk bank muamalat. Dari keempat faktor

tersebut yang memiliki faktor paling dominan dalam memperngaruhi

warga untuk memilih bank muamalat adalah pengetahuan lokasi.

Selanjutnya Neng Kamarni ( ) dalam jurnalnya yang berjudul

Faktor-Faktor yang Mempengaruhi Minat Masyarakat dalam

Berhubungan dengan Bank Syariah di Kota Padang. Menyimpulkan

pengetahuan tentang produk dan mekanisme bank syariah berpengaruh

secara tidak signifikan terhadap minat masyarakat dalam berhubungan

dengan bank syariah. Sedangkan variabel status pekerjaan, tingkat

pendapatan, tingkat pengeluaran dan preferensi terhadap bank syariah

berpengaruh secara signifikan terhadap minat masyarakat dalam

berhubungan dengan bank syariah.

Hippy, dkk. ( ) dalam penelitiannya yang berjudul Analisis

Faktor-Faktor yang Mempengaruhi Minat Menabung di Bank Muamalat

Cabang Gorontalo. Hasil penelitian yang dilakukan menunjukan bahwa

untuk pelayanan berpengaruh positif namun tidak signifikan terhadap

minat menabung. Variabel pengetahuan masyarakat berpengaruh positif

dan signifikan terhadap minat menabung. Variabel produk syariah

berpengaruh positif dan signifikan terhadap minat menabung. Variabel

promosi berpengaruh positif dan signifikan terhadap minat menabung.

Secara simultan pelayanan, pengetahuan, produk syariah dan promosi

berpengaruh signifikan terhadap minat menabung serta kemampuan

variabel-variabel bebas dalam menjelaskan variabel terikat cukup baik.

Penelitian yang dilakukan oleh Deni ( ) dengan judul

Faktor-Faktor yang Mempengaruhi Minat Masyarakat Menjadi Nasabah PT.

Asuransi Takaful Keluarga Cabang Jambi. Hasil penelitian tersebut

adalah faktor psikologi, faktor lingkungan sosial, faktor usaha pemasaran

terhadap minat responden memilih asuransi takaful keluarga untuk

menjadi nasabah.

Kemudian Ayu Retno Sari ( ) dalam penelitiannya yang

berjudul Faktor-Faktor yang Mempengaruhi Kurangnya Minat

Masyarakat Muslim Menabung di Bank Syariah. Berdasarkan analisis

yang telah dilakukan diperoleh hasil bahwa variabel fasilitas pelayanan,

pengetahuan dan promosi berpengaruh signifikan dan positif terhadap

kurangnya minat masyarakat muslim di Kabupaten Bantul untuk

menabung di bank syariah. Sedangkan variabel lokasi berpengaruh

signifikan dan negatif terhadap kurangnya minat masyarakat muslim di

Kabupaten Bantul untuk menabung di bank syariah.

Selanjutnya penelitian yang dilakukan oleh Rahayu Istiqomah

( ) yang meneliti tentang Faktor-Faktor yang Mempengaruhi

Keputusan Mahasiswa Perbankan Syariah STAIN Salatiga untuk Menjadi

Nasabah di Perbankan Syariah. Hasil penelitian dengan mengolah data

primer dengan menggunakan analisis regresi menunjukkan bahwa ada

hubungan yang positif dan signifikan antara variabel nilai syariah, produk,

promosi, dan pelayanan terhadap keputusan mahasiswa perbankan syariah

STAIN Salatiga untuk menjadi nasabah di perbankan syariah.

Indra Siswanti ( ) dalam sekripsinya yang berjudul Pengaruh

Pengetahuan, Agama, Iklan/Informasi, dan Pengalaman Mahasiswa PAI

STAIN Salatiga tentang Sistem Perbankan Syariah terhadap Minat

dipengaruhi bersama-sama oleh pendidikan, agama, iklan/promosi, dan

pengalaman.

Yang terakhir penelitian yang dilakukam oleh Atanasius Hardian

Permana Yogiarto ( ), yang berjudul Pengaruh Bagi Hasil, Promosi,

Dan Kualitas Pelayanan Terhadap Keputusan Penggunaan Jasa

Perbankan Syariah Tabungan Mudharabah. Berdasarkan analisis regresi

pada tarif signifikan menunjukkan ( ) terdapat pengaruh positif dan

signifikan Bagi Hasil terhadap Keputusan penggunaan Jasa Perbankan

Syariah Tabungan Mudharabah pada nasabah Bank Muamalat Pekalongan,

dengan koefisien korelasi rx y sebesar , ; koefisien determinasi r x y

sebesar , ; dan nilai signifikansi , < , ; ( ) terdapat pengaruh

positif dan signifikan Promosi terhadap Keputusan penggunaan Jasa

Perbankan Syariah Tabungan Mudharabah pada nasabah Bank Muamalat

Pekalongan, dengan koefisien korelasi rx y sebesar , ; koefisien

determinasi r x y sebesar , ; dan nilai signifikansi , < , ; ( )

terdapat pengaruh positif dan signifikan Kualitas Pelayanan terhadap

Keputusan penggunaan Jasa Perbankan Syariah Tabungan Mudharabah

pada nasabah Bank Muamalat Pekalongan, dengan koefisien korelasi rx y

sebesar , ; koefisien determinasi r x y sebesar , ; dan nilai

signifikansi , < , ; dan ( ) terdapat pengaruh positif dan signifikan

Bagi Hasil, Promosi, Kualitas Pelayanan secara bersama-sama terhadap

Keputusan penggunaan Jasa Perbankan Syariah Tabungan Mudharabah

Rxy( , , ) sebesar , dan koefisien determinasi nilai R xy( , , ) sebesar

, ; dan Fhitung sebesar , lebih besar dari Ftabel sebesar , .

Tabel Penelitian Terdahulu

No. Peneliti Variabel Penelitian Hasil Penelitian

. Kautsar ( ) . Pengetahuan produk dan mekanisme berpengaruh secara

. Deni ( ) . Psikologi

pemasaran dan Religius berpengaruh positif dan signifikan terhadap positif dan signifikan sedangkan lokasi

Nilai syariah, produk, promosi dan pelayanan berpengaruh positif dan signifikan terhadap positif dan signifikan terhadap keputusan menggunakan jasa perbankan syariah. Sumber: Data sekunder yang diolah,

Dari uraian telaah pustaka di atas, telah banyak peneliti yang

meneliti tentang faktor-faktor yang mempengaruhi minat masyarakat

dalam memilih lembaga keuangan syariah. Namun dalam

tentang lembaga keuangan syariah, lingkungan sosial dan promotional

mix. Sehingga dalam penelitian kali ini, penulis akan meneliti tentang

pengaruh pengetahuan tentang lembaga keuangan syariah, lingkungan

sosial dan promotional mix terhadap minat masyarakat pada lembaga

keuangan syariah.

B. Kerangka Teori

. Lembaga Keuangan Syariah

a. Bank Syariah

Kata bank dari banque dalam bahasa Prancis, dan dari banko

dalam bahasa Italia, yang berarti peti/lemari atau banku. Kata

peti/lemari menyiratkan fungsi sebagai tempat menyimpan

benda-benda berharga, seperti peti emas, peti berlian, peti uang, dan

sebagainya. Dalam al-Qur‟an istilah Bank tidak disebutkan secara

explisit. Tetapi jika yang dimaksud adalah sesuatu yang memiliki

unsur-unsur seperti struktur, manajemen, fungsi, hak dan

kewajiban maka semua itu disebutkan dengan jelas, seperti zakat,

saddaqah, ghanimah (rampasan perang), ba’i (jual beli), dayn (utang dagang), maal (harta), dan sebagainya, yang memiliki fungsi

yang dilaksanakan oleh peran tertentu dalam kegiatan ekonomi

(Arifin, : ).

Pada umumnya yang dimaksud dengan Bank syariah adalah

jasa-jasa lain dalam lalulintas pembayaran serta peredaran uang

yang beroperasi disesuaikan dengan prinsip-prinsip syariah. Oleh

karena itu usaha bank akan selalu berkaitan dengan masalah uang

yang merupakan barang dagangan utamanya (Sudarsono, :

).

Kegiatan dan usaha bank akan selalu berkaitan dengan

komoditas yaitu (Hoeve, ):

) Pemindahan uang

) Menerima dan pembayaran kembali uang dalam rekening

Koran

) Mendiskonto surat wesel, surat order maupun suat-surat

berharga lainnya

) Membeli dan menjual surat-surat berharga

) Membeli dan menjual cek wesel, surat wesel, kertas dagang

) Memberi kredit

) Memberi jaminan kredit

Bank syariah memiliki peran sebagai perantara

(intermediary) antara unit-unit ekonomi yang mengalami kelebihan

dana (surplus unit) dengan unit-unit yang lain yang mengalami

kekurangan dana (deficit unit). Melalui bank kelebihan tersebut

dapat dapat disalurkan kepada pihak-pihak yang memerlukan dan

memberikan manfaat kepada kedua belah pihak. Dalam bank

debitur dengan kreditur, melainkan hubungan kemitraan

(partnership) antara penyandang dana (shohibul mall) dengan

pengelola dana (mudharib).

b. Baitul Maal Wattamwil

Baitul Maal Wattamwil (BMT) adalah lembaga keuangan

mikro yang dioperasikan dengan prinsip bagi hasil, menumbuh

kembangkan bisnis usaha mikro dan kecil, dalam rangka

menganggkat derajat dan martabat serta membela kaum fakir

miskin.

Secara konseptual, BMT memiliki istilah yaitu:

. Baitul Mall (Bait = Rumah, Maal = Harta) menerima titipan

dana zakat, infaq, shadaqah serta meningkatkan distribusinya

sesuai dengan peraturan dan amanahnya.

. Baitul Tamwil (Bait = Rumah, at-Tamwil = Pengembangan

Harta) melakukan kegiatan pengembangan usaha-usaha

produktif dan investasi dalam meningkatkan kualitas ekonomi

pengusaha mikro dan kecil terutama dengan mendorong

kegiatan menabung dan menunjang pembiayaan kegiatan

ekonominya (Sholahuddin, : - )

c. Bank Perkreditan Rakyat Syariah

Bank Perkreditan Rakyat (BPR) menurut Undang-undang

(UU) Perbankan No. tahun , adalah lembaga keuangan bank

tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu

dan menyalurkan dana sebagai usaha BPR. Sedangkan pada UU

Perbankan No. tahun , disebutkan bahwa BPR adalah

lembaga keuangan bank yang melaksanakan kegiatan usahanya

secara konvensional atau berdasarkan prinsip syariah.

Sepanjang yang menyangkut ketentuan-ketentuan

mengenai BPR yang melakukan kegiatan berdasarkan prinsip

syariah diatur dalam UU itu telaj memperoleh peraturan

pelaksanaan berupa surat Direksi Bank Indonesia No.

/KEP/DIR tentang Bank Perkreditan Rakyat Berdasarkan

Prinsip Syariah tanggal Mei . Maka dalam teknisnya BPR

syariah bias diartikan lembaga keuangan sebagaimana BPR

Konvensional yang operasinya menggunakan prinsip-prinsip

syariah.

Kegiatan operasional BPR Syariah sebagai berikut:

) Menghimpun dana dari masyarakat dalam bentuk simpanan

yang meliputi:

a) Tabungan berdasarkan prinsip wadiah atau mudharabah

b) Deposito berjangka berdasarkan prinsip mudharabah

c) Bentuk lain yang menggunakan prinsip wadiah dan

) Melakukan penyaluran dana melalui:

a) Transaksi jual beli berdasarkan prinsip:

i. Murabahah

ii. Istishna

iii. Ijarah

iv. Salam

v. Jual beli lainnya

b) Pembiayaan bagi hasil berdasarkan prinsip:

i. Mudharabah

ii. Musyarakah

iii. Bagi hasil lainnya

c) Pembiayaan lain berdasarkan prinsip:

i. Rahn

ii. Qard

d. Asuransi Syariah

Asuransi menurut UU RI No. th. tentang usaha

perasuransian, yang dimaksud dengan asuransi yaitu perjanjian

antara dua belah pihak atau lebih, dengan mana pihak penanggung

mengikatkan diri dengan pihak tertanggung, dengan menerima

premi asuransi untuk memberikan penggantian kepada tertanggung

karena kerugian, kerusakan, atau kehilangan keuntungan yang

diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang

yang tak pasti atau untuk memberikan suatu pembayaran yang

didasarkan atas meninggal atau hidupnya seeseorang yang

dipertanggungkan.

Sedangkan pengertian asuransi syariah menurut fatwa

DSN-MUI adalah usaha saling melindungi dan tolong-menolong di

antara sejumlah orang atau pihak melalui investasi dalam bentuk

asset dan atau tabarru memberikan pola pengembalian untuk

menghadapi risiko tertentu melalui akad yang sesuai dengan

syariah.

e. Pegadaian Syariah

Menurut Kitab Undang-undang Hukum Perdata pasal ,

gadai adalah suatu hak yang diperoleh pihak yang mempunyai

piutang atas suatu barang bergerak. Barang bergerak tersebut

diserahkan oleh pihak yang berutang kepada pihak yang

berpiutang. Pihak yang berutang memberikan kekuasaan kepada

pihak yang mempunyai piutang untuk memiliki barang yang

bergerak tersebut apabila pihak yang berutang tidak dapat melunasi

kewajibannya pada saat berakhirnya waktu pinjaman.

Sesuai dengan landasan konsep di atas, pada dasarnya

Pegadaian Syariah berjalan di atas dua akad transaksi Syariah

yaitu:

. Akad Rahn. Rahn yang dimaksud adalah menahan harta milik

pihak yang menahan memperoleh jaminan untuk mengambil

kembali seluruh atau sebagian piutangnya. Dengan akad ini

Pegadaian menahan barang bergerak sebagai jaminan atas

utang nasabah.

. Akad Ijarah. Yaitu akad pemindahan hak guna atas barang dan

atau jasa melalui pembayaran upah sewa, tanpa diikuti dengan

pemindahan kepemilikan atas barangnya sendri. Melalui akad

ini dimungkinkan bagi Pegadaian untuk menarik sewa atas

penyimpanan barang bergerak milik nasabah yang telah

melakukan akad.

Rukun gadai syariah (Sudarsono, : ):

. Ar-Rahin (yang menggadaikan)

Orang yang telah dewasa, berakal, bias dipercaya, dan memiliki

barang yang akan digadaikan.

. Al-Murtahin (yang menerima gadai)

Orang, bank, atau lembaga yang dipercaya oleh rahin untuk

mendapatkan modal dengan jaminan barang.

. Al-Marhun/Rahn (barang yang digadaikan)

Barang yang digunakan rahin untuk dijadikan jaminan dalam

mendapatkan utang.

. Al-Marhun bih (hutang)

Sejumlah dana yang diberikan murtahin kepada rahin atas

. Sighat, ijab dan qabul

Kesepakatan antara rahin dan murtahin dalam melakukan

transaksi gadai.

f. Pasar Modal Syariah

Pasar modal (capital market) merupakan pasar untuk

berbagai instrument keuangan jangka panjang yang bias

diperjualbelikan, baik dalam bentuk utang maupun modal sendiri.

Kalau pasar modal merupakan pasar untuk surat berharga jangka

panjang, maka pasar uang (money market) pada sisi yang lain

merupakan pasar surat berharga jangka pendek. Baik pasar modal

maupun pasar uang merupakan bagian dari pasar keuangan

(financial market).

Prinsip instrumen pasar modal syariah berbeda dengan pasar

modal konvensional. Sejumlah instrumen syariah di pasar modal

sudah diperkenalkan kepada masyarakat, misalnya saham yang

berprinsip syariah dimana kriteria saham syariah adalah saham

yang dikeluarkan oleh perusahaan yang melakukan usaha yang

sesuai dengan syariah. Demikian juga, usaha untuk merealisasikan

praktek obligasi syariah atau obligasi yang berprinsip syariah

(Sudarsono, : ).

g. Reksadana syariah

Reksadana berasal dari kata “reksa” yang berarti jaga atau

diartikan sebagai kumpulan uang yang dipelihara. Reksadana pada

umumnya diartikan sebagai wadah yang dipergunakan untuk

menghimpun dana dari masyarakat pemodal untuk selanjutnya

diinvestasikan dalam portofolio efek (saham, obligasi, valuta

asing atau deposito) oleh Manajer investasi.

Sedangkan reksadana syariah mengandung pengertian

sebagai reksadana yang pengelolaan dan kebijakan investasinya

mengacu pada syariat islam. Reksadana syariah, misalnya tidak

menginvestasikan pada saham-saham atau obligasi dari

perusahaan yang pengelolaan atau produknya bertentangan

dengan syariat islam. seperti pabrik makanan atau minuman yang

mengandung alkohol, daging babi, rokok dan tembakau, jasa

keuangan konvensional, pertahanan dan persenjataan serta bisnis

hiburan yang berbau maksiat.

. Perilaku Konsumen

a. Pengertian Perilaku Konsumen

Perilaku konsumen adalah kegiatan individu secara

langsung terlibat dalam mendapatkan, mengkonsumsi dan

menghabiskan produk dan jasa, termasuk didalamnya poses

pengambilan keputusan pada persiapan dan penentuan kegiatan

Sedangkan menurut George E. Belch & Michael A. Belch

dalam Morissan ( ), perilaku konsumen dapat didefinisikan

sebagai proses dan kegiatan yang terlibat ketika orang mencari,

memilih, membeli, menggunakan, mengevaluasi dan membuang

produk dan jasa untuk memuaskan kebutuhan dan keinginan

mereka.

Menurut London dan Bitta dalam Setiadi ( ),

mengemukakan bahwa prilaku konsumen adalah proses

pengambilan keputusan yang mensyaratkan aktivitas individu

untuk mengevaluasi, memperoleh, menggunakan atau mengatur

barang dan jasa. Ada tiga ide penting dalam definisi di atas yaitu :

. Perilaku konsumen adalah dinamis

Ini berarti bahwa seseorang konsumen, group konsumen

serta masyarakat luas selalu berubah dan bergerak sepanjang

waktu.

. Perilaku konsumen melibatkan interaksi

Ini berarti bahwa untuk memahami konsumen dan

mengembangkan strategis pemasaran yang tepat kita harus

memahami konsumen apa yang mereka pikirkan, apa yang

harus mereka lakukan dan apa yang mempengaruhi serta

dipengaruhi oleh apa yang dipikirkan, dirasakan dan dilakukan

. Perilaku konsumen melibatkan pertukaran

Hal ini membuat definisi perilaku konsumen tetap

konsisten dengan definisi pemasaran yang sejauh ini juga

menekankan pertukaran.

b. Tahap Pengambilan Keputusan

Pengambilan keputusan konsumen dalam membeli sesuatu

ada beberapa tahap sebagai proses pengambilan keputusan.

Beberapa proses spesifik pengambilan keputusan terdiri dari

urutan kejadian berikut (Setiadi, : - ):

. Pengenalan Masalah

Proses membeli diawali saat pembeli menyadari adanya

masalah kebutuhan. Pembeli menyadari terdapat perbedaan

antara kondisi yang sesungguhnya dengan yang diinginkanya.

Kebutuhan ini dapat disebabkan oleh rangsangan internal dan

eksternal.

. Pencarian Informasi

Pencarian informasi internal adalah proses mengimgat

kembali informasi yang tersimpan didalam ingatan. Informasi

yang tersimpan ini sebagian besar adalah berupa pengalaman

sebelumnya atau suatu produk.Sebaliknya, pencarian

informasi eksternal adalah pencarian informasi dari

Ada dua tipe sumber eksternal: non marketing controlled

(dikendalikan oleh non pemasaran) berkaitan dengan

pengalaman pribadi, sumber-sumber pribadi (teman, keluarga,

kenalan, rekan kerja), dan sumber publik kedua adalah

marketing controlled (marketing mix P yaitu product, price,

place, and promotion). Reaksi konsumen rumah tangga alam

merespon produk sesuai dengan rangsangan produsen melalui

iklan televisi.

. Evaluasi Alternatif

Adanya beberapa proses evaluasi konsumen yang bersifat

kognitif, yaitu permasalahan memendang konsumen sebagai

pembentuk penilaian terhadap produk utama bedasarkan pada

pertimbangan yang sadar dan rasional. Konsumen mungkin

mengembangkan seperangkat kepercayaan merek dimana

setiap merek berbeda pada ciri-ciri masing-masing.

. Keputusan Pembelian

Tujuan pembelian dipengaruhi oleh faktor keadaan yang

tidak terduga.Konsumen membentuk tujuan pembelian

berdasarkan faktor-faktor seperti, pendapatan keluarga yang

diharapkan, harga yang diharapkan, dan manfaat produk yang

diharapkan. Pada saat konsumen ingin bertindak, faktor-faktor

keadaan yang tidak terduga mungkin timbul dan mengubah

. Perilaku Pasca Pembelian

Etika membeli sutu produk, konsumen mengharapkan

dampak tertentu dari suatu pembelian tersebut, mungkin

konsumen puas atau tidak puas.Kepuasan konsumen adalah

fungsi dari seberapa dekat antara harapan konsumen atau

produk dengan daya guna yang dirasakan akibat

mengkonsumsi produk tersebut.jika daya guna tersebut berlaku

dibawah harapan konumen, maka konsumen merasa

dikecewakan dan juga sebaliknya, jika kenyataan mlebihi

harapan maka bisa dipastikan bahwa konsumen sudah pasti

akan merasa puas. Kepuasan atau ketidakpuasan konsumen

terhadap suatu produk akan mempengaruhi perilaku

selanjutnya.

. Pengetahuan tentang Lembaga Keuangan Syariah

Pengetahuan konsumen adalah semua informasi yang dimiliki

konsumen mengenai berbagai macam produk dan jasa, serta

pengetahuan lainnya yang terkait dengan produk dan jasa tersebut dan

informasi yang berhubungan dengan fungsinya sebagai konsumen

(sumarwan, : ).

Pengetahuan produk adalah kumpulan berbagai macam

informasi mengenai produk. Pengetahuan ini meliputi kategori produk,

merek, terminology produk, atribut atau fitur produk, harga produk dan

Peter dan Olson ( ) juga membagi tiga jenis pengetahuan

produk, yaitu pengetahuan tentang karakteristik atau atribut produk,

pengetahuan tentang manfaat produk, dan pengetahuan tentang

kepuasan yang diberikan produk kepada konsumen.

Dalam hal ini pengetahuan masyarakat tentang lembaga

keuangan syariah adalah semua informasi yang dimiliki Masyarakat

mengenai berbagai macam produk dan jasa lembaga keuangan syariah,

serta pengetahuan lainnya yang terkait dengan produk dan jasa tersebut

dan informasi yang berhubungan dengan fungsinya sebagai konsumen.

. Lingkungan Sosial

a. Pengertian Lingkungan Sosial

Manusia tidak hidup sendiri, ia berinteraksi dengan

keluarganya, saudaranya, teman-temannya dan orang-orang di

sekelilingnya. Manusia disebut juga makhluk sosial, dimana

manusia tidak bisa hidup sendiri. Mereka dipengaruhi oleh

lingkungan sosialnya dan juga mempengaruhi lingkungan

sosialnya.

Peter dan Olson ( ) mengartikan lingkungan sebagai

“the environment refers to all the physical and social characteristics of a consumer’s external world, incluiding physical

stores and products in stores), and social behavior of other people

(who is around and what they are going)”.

Berdasarkan definisi tersebut, lingkungan konsumen terbagi

ke dalam dua macam, yaitu lingkungan sosial dan lingkungan

fisik.Lingkungan sosial adalah semua iteraksi sosial yang terjadi

antara konsumen dengan orang sekelilingnya atau antara banyak

orang. Lingkungan fisik adalah orang-orang lain yang berada di

sekeliling konsumen dan termasuk perilaku dari orang-orang

tersebut (Sumarwan, : ).

b. Faktor eksternal Pengambilan Keputusan

Konsumen tidak membuat keputusan pembelian pada suatu

lingkungan yang terisolasi. Konsumen berada ditengah masyarakat

dan berinteraksi dengan masyarakat tempat ia berada. Dalam hal

ini, terdapat sejumlah faktor eksternal yang diketahui memberikan

pengaruh pada proses pengambilan keputusan konsumen

sebagaimana yang ditunjukkan pada skema dibawah ini (Morissan,

: ):

Gambar

Dari gambar . dapat dijelaskan beberapa hal sebagai berikut:

. Budaya

Manusia adalah makhluk sosial, yaitu makhluk yang hidup

bersama dengan orang lain dan saling berinteraksi. Manusia

saling mempengaruhi dalam membentuk perilaku, kebiasaan,

sikap, kepercayaan, dan nilai-nilai yang dianggap penting. Salah

satu indikator lingkungan sosial adalah budaya.

Budaya diartikan sebagai segala nilai, pemikiran, dan symbol

yang mempengaruhi perilaku, sikap, kepercayaan, dan kebiasaan

seseorang dan masyarakat. Budaya bukan hanya sesuatu yang

bersifat abstrak seperti nilai, pemikiran, dan kepercayaan, namun

budaya juga bias berbentuk objek material. Rumah, kendaraan,

peralatan elektronik, dan pakaian adalah contoh produk yang bias

dianggap sebagai budaya suatu masyarakat. Undang-undang,

makanan, minuman, musik, teknologi, dan bahasa adalah

beberapa contoh lain dari budaya suatu masyarakat.

Objek material dari budaya disebut sebagai artefak budaya

(cultural artifacts) atau manifestasi material dari sebuah budaya.

Budaya akan memberikan petunjuk kepada seseorang tentang

perilaku yang bias diterima oleh suatu masyarakat dan budaya

juga memberikan rasa memiliki indentitas bagi seseorang dalam

Suatu nilai-nilai dapat dianggap sebagai makna budaya

(cultural meaning) jika semua orang dalam sebuah masyarakat

memiliki pemahaman yang sama tentang nilai-nilai tersebut.

Contohnya menghormati orang tua atau orang yang lebih tua dari

usianya merupakan nilai yang dianggap penting bagi masyarakat.

Makna budaya biasanya diciptakan oleh seseorang dalam

sebuah kelompok kecil. Pada tingkatan yang lebih luas,

pemerintah, lembaga sosial, lembaga keagamaan, dan perusahan

juga menciptakan makna budaya.

Unsur-unsur dari budaya antara lain:

a. Nilai (Value)

Nilai adalah kepercayaan atau segala sesuatu yang

dianggap penting oleh seseorang atau suatu masyarakat.

Nilai bias berarti sebuah kepercayaan tentang suatu hal,

namun nilai bukan hanya kepercayaan. Nilai biasanya

jumlahnya relatif lebih sedikit. Nilai mengarahkan

seseorang untuk berperilaku yang sesuai dengan

budayanya. Nilai biasanya berlangsung lama dan sulit

berubah. Nilai tidak terkait dengan suatu objek atau situasi.

Nilai diterima oleh anggota masyarakat.

b. Norma (Norm)

Norma lebih spesifik daripada nilai, norma akan

tidak diterima. Norma adalah aturan masyarakat tentang

sikap baik dan buruk, tindakan yang boleh dan tidak boleh.

Norma terbagi dalam dua macam, pertama enacted norm

yang disepakati berdasarkan aturan pemerintah dan

ketatanegaraan, biasanya berbentuk peraturan dan

undang-undang.

Norma ini harus dipatuhi oleh masyarakat dan

dalam banyak hal. Jika norma tersebut dilanggar akan

dikenakan sanksi, misalnya pengendara yang tidak

mematuhi peraturan lalu lintas akan dikenakan tilang oleh

polisi. Norma yang kedua adalah cresive norm, yaitu norma

yang ada dalam budaya yang bisa dipahami dan dihayati

jika orang tersebut berinteraksi dengan orang-orang dari

budaya yang sama.

c. Kebiasaan (Customs)

Kebiasaan adalah berbagai bentuk perilaku dan

tindakan yang diterima secara budaya. Kebiasaan tersebut

diturunkan dari generasi ke generasi secara turun menurun.

d. Larangan (Mores)

Larangan adalah berbagai bentuk kebiasaan yang

mengandung aspek moral, biasanya berbentuk tindakan

yang tidak boleh dilakukan oleh seseorang dalam suatu

mengakibatkan sanksi sosial. Larangan yang berlaku dalam

masyarakat bias bersumber dari budaya atau dari nilai-nilai

agama.

e. Konvensi (Conventions)

Konvensi menggambarkan anjuran atau kebiasaan

bagaimana seseorang harus bertindak sehari-hari. Misalnya

menyebut orang tua dengan sebutan ayah dan ibu.

f. Mitos

Mitos adalah gambaran sebuah cerita atau

kepercayaan yang mengandung nilai dan idealisme bagi

suatu masyarakat. Mitos seringkali sulit ditemukan

kebenarannya.

g. Simbol

Simbol adalah segala sesuatu (benda, warna, nama,

dan konsep) yang memiliki arti penting lainnya (makna

budaya yang diinginkan). Kebanyakan para produsen

menggunakan simbol untuk merek produknya. Misalnya

simbol gambar binatang yang memiliki makna tertentu.

. Subbudaya

Masing-masing budaya terdiri dari subbudaya yang lebih

kecil yang memberikan lebih banyak ciri-ciri dan sosialisasi

khusus bagi anggotanya. Subbudaya terdiri dari kelompok atau

kepercayaan, nilai-nilai, norma, dan pola perilaku yang berbeda

dengan kelompok atau segmen subbudaya lainnya dalam suatu

kebudayaan yang lebih besar. Subbudaya dapat didasarkan atas

umur, ras, agama, etnik, dan wilayah geografis.

. Kelas Sosial

Pada dasarnya semua masyarakat memiliki strata sosial di

dalamnya. Strata sosial tersebut terkadang berbentuk kasta

sebagaimana masyarakat Hindu di mana individu dibesarkan

dengan peran tertentu dan mereka tidak dapat mengubah kasta

mereka. Kelas sosial adalah pembagian masyarakat yang

relative homogeny dan permanen, yang tersusun secara

hierarkis dengan anggota yang menganut nilai-nilai, minat,

dan perilaku yang sama.

. Faktor Sosial

a. Kelompok acuan

Kelompok acuan seseorang terdiri dari semua

kelompok yang memiliki pengaruh langsung (tatap muka)

atau tidak langsung terhadap sikap atau perilaku individu.

Kelompok yang memiliki pengaruh langsung terhadap

individu dinamakan kelompok keanggotaan.Beberapa

kelompok eanggotaan adalah kelompok primer, seperti

krluarga, teman, tetangga, dan rekan kerja yang

informal.Orang juga menjadi anggota kelompok sekunder

seperti kelompok keagamaan, professional dan asosiasi

perdagangan, yang cenderung lebih formal dengan

interaksi yang tidak begitu rutin.

b. Keluarga

Keluarga merupakan organisasi pembelian paling

penting dalam masyarakat yang telah menjadi objek

penelitian yang luas. Bagi seorang idividu, keluarga adalah

kelompok acuan primer yang paling berpengaruh. Dari

orang tua, seseorang biasanya mendapatkan orientasi

mengenai agama, ambisi pribadi, harga diri, dan cinta.

Bahkan jika seseorang tidak lagi berinteraksi secara

mendalam dengan keluarganya, pengaruh keluarga

terhadap perilakunya biasanya masih tetap signifikan.

c. Peran dan status

Seseorang berpartisipasi kedalam banyak kelompok

dalam hidupnya keluarga, klub, organisasi, dan

sebagainya. Kedudukan orang itu dimasing-masing

kelompok dapat ditentukan berdasarkan peran dan

status.peran meliputi kegiatan yang diharapkan akan

dilakukan oleh seseorang. Masing-masing peran

. Promotional Mix

a. Pengertian Promotional Mix

Menurut Umar dalam Hippy dkk. ( ) promosi merupakan

suatu usaha dari produsen menginformasikan dan mempengaruhi

individu atau kelompok lain sehingga tertarik untuk melakukan

transaski atau pertukaran produk jasa atau produk barang yang

dipasarkannya. Kegiatan promosi dilakukan dengan cara

periklanan (advertising), penjualan personal (personal selling),

promosi penjualan (sales promotion) dan hubungan masyarakat

yang direncanakan untuk mencapai tujuan (Umar, : ).

Promosi merupakan suatu kegiatan untuk mengenalkan

barang atau jasa suatu perusahaan. Promosi merupakan salah satu

faktor penentu keberhasilan suatu program pemasaran. Betapapun

berkualitasnya suatu produk bila konsumen belum pernah

mendengarnya dan tidak yakin bahwa produk tersebut akan

berguna bagi mereka, maka mereka tidak akan pernah membelinya

(Kasmir, : ).

Kemudian menurut Ray dalam Marissan ( ),

mendefinisikan promosi sebagai koordinasi dari seluruh upaya

yang dimulai pihak penjual untuk membangun berbagai saluran

informasi dan persuasi untuk menjual barang dan jasa atau

Promotional perusahaan dan konsumen secara implisit berlangsung pada setiap

unsur atau bagian dari marketing mix.

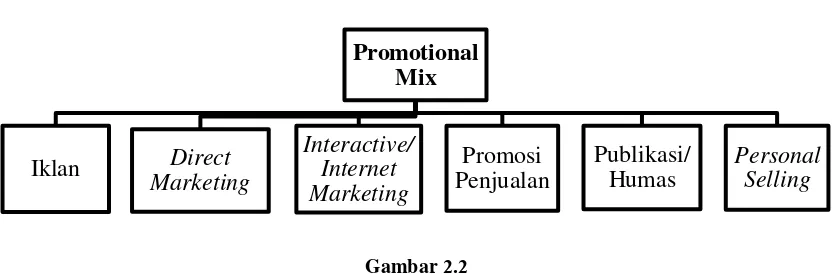

b. Instrumen Promotional Mix

Menurut Ray dalam Marissan ( ), instrumen dasar yang

digunakan untuk mencapai tujuan komunikasi perusahaan disebut

dengan bauran promosi atau promotional mix:

Gambar

Instrumen Promotional Mix

Dari gambar dapat dijelaskan beberpa hal sebagai berikut:

. Iklan

Iklan atau advertising dapat didefinisikan sebagai setiap

bentuk komunikasi nonpersonal mengenai suatu organisasi,

produk, servis, atau ide yang dibayar oleh suatu sponsor yang

diketahui. Adapun maksud „dibayar‟ pada definisi tersebut

menunjukkan fakta bahwa ruang atau waktu bagi suatu pesan

iklan pada umumnya harus dibeli Maksud kata „nonpersonal‟

yang dapat mengirimkan pesan kepada sejumlah besar

kelompok individu pada saat bersamaan.

. Pemasaran Langsung

Pemasaran langsung atau direct marketing adalah upaya

perusahaan atau organisasi untuk berkomunikasi secara

langsungdengan calon pelanggan sasaran dengan maksud untuk

menimbulkan tanggapan dan/atau transaksi penjualan.

. Pemasaran Interaktif

Sejak memasuki abad ke- kita menyaksikan perubahan

yang paling dinamis sekaligus revolusioner sepanjang sejarah

pemasaran termasuk juga sejarah periklanan dan promosi.

Perubahan ini didorong oleh kemajuan teknologi komunikasi

yang memungkinkan dilakukannya komunikasi secara interaktif

melalui media massa, dalam hal ini yang utama adalah internet,

khususnya melalui fasilitas yang dikenal dengan world wide web

(www).

. Promosi Penjualan

Variabel berikutnya dalam bauran promosi adalah promosi

penjualan atau sales promotion. Dalam hal ini perlu ditegaskan

bahwa promosi merupakan elemen atau bagian dari pemasaran

yang digunakan perusahaan untuk berkomunikasi dengan

konsumennya. Promosi penjualan secara umum dapat dibedakan

kepada konsumen dan promosi penjualan yang berorientasi

kepada pedagang.

. Hubungan Masyarakat

Komponen lain yang sangat penting dalam promotional mix

suatu organisasi atau perusahaan adalah hubungan masyarakat.

Jika suatu organisasi merencanakan dan mendistribusikan

informasi secara sistematis dalam upaya untuk mengontrol dan

mengelola citra serta publisitas yang diterimanya, maka

perusahaan itu tengah menjalankan tugas hubungan masyarakat.

Menurut Frank Jefkins, terdapat begitu banyak definisi

hubungan masyarakat, namun ia sendiri memberikan batasan

hubungan masyarakat yaitu, sesuatu yang merangkum

keseluruhan komunikasi yang terencana, baik itu kedalam

maupun keluar antara suatu organisasi dengan semua

khalayaknya dalam rangka mencapai tujuan-tujuan spesifik yang

berlandaskan pada saling pengertian.

. Penjualan Personal

Penjualan personal (personal selling) yaitu suatu bentuk

komunikasi langsung antara seorang penjual dengan calon

pembelinya. Dalam hal ini penjual berupaya untuk membantu

atau membujuk calon pembeli untuk membeli produk yang

c. Tujuan Promosi

Perusahaan melakukan kegiatan promosi bertujuan

memberikan informasi kepada calon pembeli pada saat proses

pengambilan keputusan pembelian suatu produk. Menurut

Tjiptono ( : ) terdapat tiga tujuan utama dalam kegiatan

promosi, yaitu :

. Informating, yaitu memberikan informasi

selengkap-lengkapnya kepada calon pembeli tentang barang yang

ditawarkan, siapa penjualnya, siapa pembuatnya, dimana

memperoleh harganya, dan sebagainya. Informasi dapat

diberikan melalui gambar, tulisan, kata-kata, dan sebagainya,

disesuaikan dengan keadaan.

. Persuading, yaitu membujuk calon konsumen agar mau

membeli barang atau jasa yang ditawarkan.

. Reminding, yaitu mengingatkan konsumen tentang adanya

barang tertentu, yang dibuat dan dijual perusahaan tertentu,

ditempat tertentu dengan harga tertentu pula.

. Minat

a. Pengertian Minat

Menurut Sukanto dalam Murtadho ( ) minat merupakan

motivasi yang mendorong orang untuk melakukan apa yang

memuaskan suatu kebutuhan. Dalam melakukan fungsinya

kehendak itu berhubungan erat dengan pikiran dan perasaan.

Pikiran mempunyai kecenderungan bergerak dalam sektor rasional

analisis, sedang perasaan yang bersifat halus atau tajam lebih

mendambakan kebutuhan.Sedangkan akal berfungsi sebagai

pengingat fikiran dan perasaan itu dalam koordinasi yang

harmonis, agar kehendak bisa diatur dengan sebaik-baiknya.

Minat adalah suatu perangkat mental yang terdiri dari suatu

campuran dari perasaan, harapan, pendirian prasangka atau

kecenderungan lain yang mengarahkan individu kepada suatu

pilihan tertentu (Mappiare, : ).

Sedangkan menurut Slameto ( : ) minat adalah

kecenderungan yang tetap untuk memperhatikan dan mengenang

beberapa kegiatan.

Dan menurut Witherington ( ), minat adalah kesadaran

seseorang dalam sesuatu obyek seseorang, suatu soal atau situasi

mengandung sangkut paut dengan dirinya. Pengetahuan atau

informasi tentang seseorang atau suatu obyek pasti harus ada

terlebih dahulu dapat minat obyek tadi.

b. Faktor yang Menimbulkan Minat

Menurut Crow and Crow, ada tiga faktor yang menimbulkan

minat yaitu faktor yang timbul dari dalam diri individu, faktor

timbulnya minat, (Killis, : ). Pendapat tersebut sejalan

dengan yang dikemukakan Sudarsono ( : ), faktor-faktor

yang menimbulkan minat dapat digolongkan sebagai berikut :

. Faktor kebutuhan dari dalam. Kebutuhan ini dapat berupa

kebutuhan yang berhubungan dengan jasmani dan kejiwaan.

. Faktor motif sosial. Timbulnya minat dalam diri seseorang

dapat didorong oleh motif sosial yaitu kebutuhan untuk

mendapatkan pengakuan, perhargaan dari lingkungan dimana ia

berada.

. Faktor emosional. Faktor ini merupakan ukuran intensitas

seseorang dalam menaruh perhatian terhadap sesuat kegiatan

atau objek tertentu.

c. Macam-macam Minat

Menurut Sukanto, minat dibedakan menjadi beberapa

macam. Berikut macam- macam minat menurut Sukanto ( ):

. Berdasarkan timbulnya, minat dapat dibedakan menjadi minat

primitif dan minat kultural. Minat primitif adalah minat yang

timbul karena kebutuhan biologis atau jaringan-jaringan tubuh,

misalnya kebutuhan akan makanan. Sedangkan minat kultural

adalah minat yang timbul karena proses belajar.

. Berdasarkan arahnya, minat dapat dibedakan menjadi minat

intrinsik dan ekstrinsik. Minat intrinsik adalah minat yang

merupakan minat yang lebih mendasar atau minat asli.Minat

ekstrinsik adalah minat yang berhubungan dengan tujuan akhir

dari kegiatan tersebut.

. Berdasarkan cara mengungkapkan, minat dapat di bedakan

menjadi empat yaitu:

a) Expressed Interest

Minat yang diungkapkan dengan cara meminta

kepada subyek untuk menyatakan atau menuliskan semua

kegiatan, baik yang disenangi maupun yang paling tidak

disenangi.

b) Manifest Interest

Minat yang diungkapkan dengan cara mengobservasi

atau melakukan pengamatan secara langsung terhadap

aktivitas yang dilakukan subyek atau dengan mengetahui

hobinya.

c) Tested Interest

Minat yang diungkapkan dengan cara menyimpulkan

dari hasil jawaban tes obyektif yang diberikan.

d) Inventoried Interest

Minat yang diungkapkan dengan cara menggunakan

alat-alat yang sudah distandarkan, yakni berisi

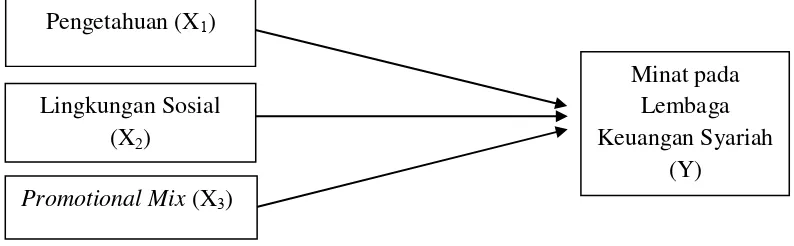

C. Kerangka Penelitian

Dari hasil analisis pada penelitian terdahulu dan penjabaran teori

mengenai masing-masing variabel, maka dapat dirumuskan suatu kerangka

penulisan sebagai berikut:

Gambar .

Kerangka Penelitian

D. Hipotesis

Hipotesis adalah suatu jawaban permasalahan sementara yang bersifat

dugaan dari suatu penelitian. Dugaan ini harus dibuktikan kebenarannya

melalui data empiris (fakta lapangan). Hipotesis dapat benar atau tebukti

dan tidak terbukti setelah didukung oleh fakta-fakta dari hasil penelitian

lapangan (dalam Sigit: ). Dengan mengacu pada pokok permasalahan

dan telaah teori yang telah dijelaskan pada uraian sebelumya, serta untuk

memberikan arah yang lebih jelas dari penelitian ini, maka dapat

dirumuskan hipotesis sebagai berikut: Pengetahuan (X )

Minat pada Lembaga Keuangan Syariah

(Y) Lingkungan Sosial

(X )

. Pengaruh Pengetahuan terhadap Minat Masyarakat

Penelitian yang dilakukan oleh Murtadho ( ) mengemukakan

bahwa Pengetahuan berpengaruh positif dan signifikan terhadap minat

nasabah. Begitu juga dengan penelitian yang dilakukan oleh Kusdiarti

( ) yang menyimpulkan pengetahuan tentang definisi, pengetahuan

tentang lokasi, pengetahuan tentang prinsip-prinsip, pengetahuan

tentang produk-produk berpengaruh positif dan signifikan terhadap

Minat memilih produk perbankan syariah.

Berdasarkan penelitian tersebut, peneliti mangajukan hipotesis

sebagai berikut:

H = Pengetahuan tentang lembaga keuangan syariah (X )

berpengaruh signifikan terhadap minat masyarakat pada

lembaga keuangan syariah (Y).

. Pengaruh Lingkungan Sosial terhadap Minat Masyarakat

Penelitian Purwahiasti ( ) menyimpulkan bahwa faktor

eksternal mempunyai pengaruh yang signifikan terhadap keputusan

menggunakan jasa perbankan syariah. Selain itu penelitian yang

dilakukan oleh khanifah ( ) dengan hasil faktor pengaruh

lingkungan berpengaruh signifikan terhaadap keputusan memilih

BMT Amal Mulia Suruh.

Dari penelitian terdahulu di atas, maka peneliti mengajukan