III. METODE PENELITIAN

3.1. Kerangka Pemikiran Penelitian

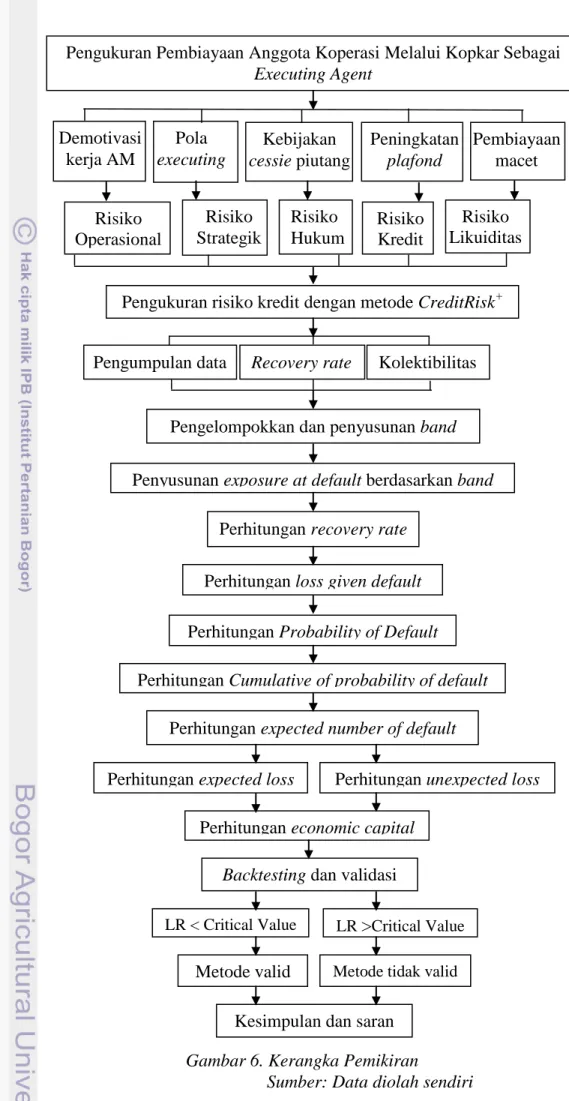

Berdasarkan UU No. 21 Pasal 38 Tahun 2008 Tentang UU Perbankan Syariah disebutkan bahwa bank syariah dan UUS wajib menerapkan manajemen risiko, prinsip mengenal nasabah, dan perlindungan nasabah. Manajemen risiko dilakukan untuk mengendalikan risiko yang muncul khususnya pada kredit/pembiayaan yang disalurkan oleh bank syariah. Pada penelitian yang bertujuan untuk mengukur risiko pembiayaan macet atas produk pembiayaan anggota koperasi ini, kerangka pemikiran akan dimulai dari pemaparan kondisi riil atas proses penyaluran pembiayaan khususnya pembiayaan anggota koperasi di BMI dan risiko yang muncul dari beberapa kondisi tersebut.

Secara garis besar, pada saat melakukan proses penyaluran pembiayaan anggota koperasi ditemukan beberapa masalah utama, yakni demotivasi account manager akibat beban kerja yang tinggi, adanya ketentuan pola pembiayaan executing, peningkatan plafond pembiayaan, dan kebijakan cessie piutang. Masalah tersebut memunculkan beberapa jenis risiko yang jika tidak segera diantisipasi pada akhirnya akan dapat meningkatkan NPF. Adapun risiko yang muncul antara lain risiko kredit, risiko operasional, risiko strategik, dan risiko hukum.

Risiko pada penyaluran pembiayaan anggota koperasi dapat diukur dengan menggunakan metode pengukuran risiko yang dikembangkan oleh Basel Committee yakni CreditRisk+ dari Credit Suisse Financial Products (CSFP). Data input yang digunakan dalam metode pengukuran risiko CreditRisk+ dari Credit Suisse First Boston (CFSB, 1997) adalah credit exposure, recovery rate, dan kolektibilitas. Proses perhitungan risiko pembiayaan dengan metode CreditRisk+ dimulai dari data input hingga kesimpulan hasil perhitungan. Berikut akan disajikan bagan kerangka pemikiran penelitian pembiayaan anggota koperasi pada BMI Cabang Bogor.

Gambar 6. Kerangka Pemikiran

Sumber: Data diolah sendiri Peningkatan

plafond

Backtesting dan validasi

Perhitungan unexpected loss Perhitungan Probability of Default

Perhitungan Cumulative of probability of default

Perhitungan expected number of default

Perhitungan expected loss

LR < Critical Value

Perhitungan economic capital

LR >Critical Value

Kesimpulan dan saran

Metode valid Metode tidak valid

Pola executing

Kebijakan cessie piutang

Pengukuran Pembiayaan Anggota Koperasi Melalui Kopkar Sebagai Executing Agent

Demotivasi kerja AM

Risiko Kredit

Pengukuran risiko kredit dengan metode CreditRisk+

Pengumpulan data

Pengelompokkan dan penyusunan band

Perhitungan loss given default Perhitungan recovery rate

Penyusunan exposure at default berdasarkan band Risiko Operasional Risiko Hukum Risiko Strategik Kolektibilitas Recovery rate Pembiayaan macet Risiko Likuiditas

3.2. Lokasi dan Waktu Penelitian

Lokasi penelitian dilakukan PT. Bank Muamalat Indonesia, Tbk. Cabang Bogor, Jalan Raya Padjajaran No. 165 Bantar Jati, Bogor, Jawa Barat. Penelitian dilakukan selama dua bulan yang dimulai sejak Mei 2012 hingga Juni 2012. 3.3. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini berasal dari dua sumber, yakni data primer dan data sekunder. Data primer diperoleh dari hasil pengumpulan data secara langsung dan wawancara langsung dengan account manager PT. Bank Muamalat Indonesia, Tbk. Cabang Bogor. Data sekunder diperoleh dari studi literatur, skripsi, tesis, buku, dan laporan tahunan BMI.

Data yang digunakan dalam penelitian ini adalah data pembiayaan konsumtif untuk koperasi (anggota koperasi) per 31 Desember 2009 hingga 31 Desember 2011. Data pembiayaan dikelompokkan menjadi dua untuk melakukan pengukuran risiko, yakni pembiayaan yang default dan non default. Data yang dikelompokkan dalam non default adalah data yang masuk dalam kolektibilitas satu dan dua. Data non default masuk dalam kolektibilitas tiga, empat, dan lima. Data yang digunakan dalam CreditRisk+ adalah data pembiayaan yang masuk dalam kategori default. Data pembiayaan yang default kemudian disusun dalam beberapa band untuk memudahkan pengukuran risiko. Berikut langkah–langkah dalam penyusunan band.

a. Data yang digunakan hanya data yang termasuk dalam kategori default.

b. Data pembiayaan tahunan yang masuk dalam kategori default diurutkan sesuai dengan eksposur terendah sampai dengan tertinggi.

c. Debitur dikelompokkan dalam band yang sesuai dengan eksposur pembiayaan yang memiliki besaran sama, yakni Rp 10 juta, Rp 100 juta, dan Rp 1 miliar. d. Semua eksposur pembiayaan yang default dimasukkan ke dalam kelompok

eksposur yang sesuai dengan kelipatan band-nya, dengan cara membagi nilai eksposur pembiayaan dengan band-nya sehingga diperoleh 10 kelompok eksposur dalam masing–masing band.

e. Pengelompokkan band pembiayaan anggota koperasi terdapat dalam lampiran 5 skripsi ini.

3.4. Metode Pengolahan dan Analisis Data

Pengukuran risiko pembiayaan anggota koperasi dilakukan dengan menggunakan metode CreditRisk+ berdasarkan kerangka kerja dari Credit Suisse First Boston (CFSB, 1997).

1. Exposure at Default

Exposure at Default (EAD) adalah besarnya nilai baki debet atas pembiayaan anggota koperasi saat dinyatakan default. Common exposure adalah nilai eksposur yang mewakili setiap band sebagai hasil pembulatan exposure at default ke kelipatan satuan eksposur terdekat (Rp 10 juta, Rp 100 juta, dan Rp 1 miliar). Besarnya common exposure pada setiap kelompok band adalah perkalian satuan eksposur dengan satuan kelompok band.

2. Default Rate

Default rates adalah banyaknya kejadian default pada setiap band untuk periode tertentu. Default rates setiap band diperoleh dengan menghitung jumlah kejadian yang default (expected of default event) per bulan pada setiap band. Expected number of default atau lambda (λ) merupakan nilai exposure at default pada setiap kelompok band dibagi dengan nilai band-nya. Dengan menggunakan continous scale, yang merupakan pengganti dari kombinasi credit rating dan default rates. Rumus Default Rates (Kristijadi, Emmanuel, 2003, vol 2 bulan Oktober).

Pembiayaan Bermasalah …(1) Total Pembiayaan yang Disalurkan

Pembiayaan bermasalah merupakan jumlah outstanding pembiayaan debitur yang masuk dalam kategori kolektibilitas kurang lancar, diragukan, dan macet. 3. Recovery Rates

Recovery rate adalah prosentasi rata–rata nilai cash yang dapat diterima kembali oleh bank pada saat pembiayaan dinyatakan default. Nilai dari recovery rate adalah sejumlah cash yang diterima kembali oleh bank dari pelunasan pinjaman dan penjualan atas agunan. Nilai recovery akan mengurangi jumlah kerugian bank ketika pembiayaan yang disalurkan ternyata mengalami default.

4. Loss Given Default

Loss given default atau severity of loss adalah besarnya nilai pembiayaan yang dinyatakan default setelah dikurangi dengan nilai recovery. Ini merupakan jumlah kerugian yang harus ditanggung bank.

5. Probability of Default

Dalam jurnal CSFB (1997, hal. 35), Probability of default dari distribusi Poisson dapat dihitung dengan rumus sebagai berikut:

Probabilitas (n default) =

e

–λλ

n.... (2)

n!

dimana,

e : bilangan eksponensial, yaitu = 2,718282 λ : angka rata-rata dari default per periode (mean) n : jumlah debitur default dimana n = 0, 1, 2, 3, …, N ! : factorial

Probability of default dihitung dengan menggunakan model distribusi Poisson sesuai dengan rumus (2). Tingkat keyakinan yang digunakan adalah 95% dan untuk mendapatkan nilai debitur yang mengalami default adalah dengan memasukkan nilai n = 1,2,3,...n. Dengan demikian, besarnya nilai probability of default dari setiap n kejadian dapat diketahui. Perhitungan probability of default dari n kejadian dilakukan dengan program Microsoft Excel melalui formula POISSON (n, λ, 0) dimana n = 1,2,3,…n.

Cumulative probability of default diperoleh dari penjumlahan nilai probability of default pada n kejadian sampai dengan proyeksi nilai penjumlahan sebesar 95%. Cumulative probability of default dihitung dengan bantuan program Microsoft Excel melalui formula POISSON (n, λ, 0) dimana n = 1,2,3,…n. 6. Default Number

Default number terjadi pada setiap kerugian dengan tingkat probability of default tertinggi, yakni jumlah kejadian (n) = lambda (λ). Jika nilai cumulative probability of default mencapai lebih dari 95% maka nilai unexpected default number dapat diketahui dengan tingkat kepercayaan 95%.

Setelah diketahui besarnya default, kemudian dapat ditentukan nilai expected loss, unexpected loss, economic capital, serta backtesting dengan longlikelihood ratio sebagai tahapan perhitungan selanjutnya.

7. Expected Loss

Expected loss dihitung dengan menggunakan persamaan (3). Nilai expected loss dihitung per kelompok band dan penjumlahan dari seluruh nilai expected loss tiap band merupakan total nilai expected loss pada periode tertentu. Adapun rumus perhitungan lambda (mean default rate = nj) dan expected loss adalah sebagai berikut:

Lambda (mean) = Total outstanding per golongan kelas … (3) Band

EL = nj x Kelompok Band x Band x (1-R) .... (4) dimana,

EL : Expected loss

nj : Expected number of default in band j = mean default rate (λ) R : Recovery Rate

8. Unexpected Loss

Unexpected loss dihitung mengggunakan persamaan (5). Nilai unexpected loss dihitung per kelompok band dan penjumlahan dari seluruh nilai unexpected loss tiap band merupakan total nilai unexpected loss pada periode tertentu. Berikut rumus perhitungan unexpected loss.

UL = n x Kelompok Band x Band x (1-R) ... (5)

dimana,

UL = Unexpected Loss

n = Unexpected default number=nilai n saat cum probability of default ≥ 95% R = Recovery Rates

9. Economic Capital

Economic capital adalah modal bank yang harus disediakan untuk meng-cover kerugian maksimum atas unexpected loss yang disebabkan oleh kondisi default pada portofolio pembiayaan. Economic capital dihitung dengan menggunakan persamaan (3.10) sebagai berikut:

Economic capital= unexpected loss – expected loss … (6)

10. Validasi dengan Backtesting

Backtesting adalah suatu model statistik di mana data diverifikasi apakah kondisi aktual sama dengan kondisi yang diproyeksikan. Menurut Muslich (2007) salah satu model statistik back testing adalah Kupiec Test dengan formulasi sebagai berikut:

LR (V,α) = -2ln[(1- α)T-V αV] + 2ln {[V/T]V [1-[V/T]T-V} … (7)

Dimana,

α = probabilitas kesalahan dibawah null hypothesis V = jumlah frekuensi kesalahan estimasi

T = jumlah data

Likelihood Ratio (LR) Test adalah perhitungan jumlah kerugian sebenarnya yang melebihi nilai VaR setiap bulannya selama periode obeservasi (36 bulan). Apabila dalam test validasi model ini ternyata jumlah kesalahan masih dibawah batas dari jumlah kesalahan yang dapat ditoleransi, berarti model Credit Risk+ nya sudah valid dan dapat diterima sebagai alat ukur risiko kredit konsumer BMI. Toleransi pengukuran ini dibandingkan dengan nilai kritis (critical value) Chi Squared, jika nilai LR lebih kecil dibandingkan dengan critical value Chi Squared, maka model pengukuran sudah akurat, demikian pula sebaliknya.