10 2.1. Tinjauan Teoritis

2.1.1. Anggaran

Anggaran adalah gambaran kuantitatif dari tujuan-tujuan manajemen dan sebagai alat untuk menentukan kemajuan dalam mencapai tujuan tersebut. Hansen dan Mowen (2000) menjelaskan bahwa anggaran merupakan suatu metode penerjemah tujuan dan sasaran organisasi menjadi hal yang tidak operasional. Anggaran tidak hanya merupakan perencanaan keuangan dari pusat-pusat pertanggungjawaban dalam perusahaan tetapi juga merupakan alat pengendalian, koordinasi dan komunikasi (Kennis, 1979 dalam Murtiyani, 2001). Interaksi antara manajer dan karyawan yang berlangsung selama proses pengembangan anggaran akan membantu menetapkan dan mengintegrasikan berbagai kegiatan organisasi (Stoner, 1996 dalam Rosidi, 2000). Anggaran juga merupakan rencana keuangan perusahaan yang digunakan sebagai pedoman untuk menilai kinerja, alat untuk memotivasi kinerja para anggota organisasi, alat koordinasi dan komunikasi antara pimpinan dengan bawahan dalam organisasi, dan alat untuk mendelegasikan wewenang pimpinan kepada bawahan (Schiff dan Lewin, 1970; Chow et al., 1988; Kenis, 1979; Hofstede, 1968).

Menurut Gomes (1995: 87-88) anggaran merupakan dokumen yang berusaha untuk mendamaikan prioritas-prioritas program dengan sumber-sumber pendapatan yang diproyeksikan. Yang berarti sebuah anggaran berisi gabungan

pengumuman mengenai dana yang dibutuhkan untuk aktifitas tersebut atau untuk mencapai tujuan dalam organisasi. Sedangkan menurut Mulyadi (2001: 488) definisi anggaran adalah suatu rencana kerja yang dinyatakan secara kuantitatif yang diukur dalam satuan moneter dan satuan ukuran yang lain yang mencakup jangka waktu satu tahun. Anggaran merupakan suatu rencana jangka pendek yang disusun berdasarkan rencana kegiatan jangka panjang yang telah ditetapkan dalam proses penyusunan program. Dimana anggaran disusun oleh manajemen untuk jangka waktu satu tahun, yang nantinya akan membawa perusahaan kepada kondisi tertentu yang diinginkan dengan sumber daya yang ditentukan.

Menurut Supriyono (2000: 40) anggaran merupakan suatu rencana jangka pendek yang disusun berdasarkan rencana kegiatan jangka panjang yang telah ditetapkan dalam proses penyusunan program. Dimana anggaran disusun oleh manajemen untuk jangka waktu satu tahun, yang nantinya akan membawa perusahaan kepada kondisi tertentu yang diinginkan dengan sumber daya yang ditentukan. Anggaran ialah suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan yang dinyatakan dalam satuan moneter dan berlaku untuk periode tertentu yang akan datang (Munandar, 1985: 1). Sedangkan menurut Supriyanto (1985: 227) anggaran menunjukan suatu proses, sejak dari tahap persiapan yang diperlukan sebelum dimulainya penyusunan rencana, pengumpulan berbagai data dan informasi yang diperlukan. Pembagian tugas perencanaan, penyusunan rencana itu sendiri, implementasi sampai pada akhirnya tahap pengawasan dan evaluasi dari hasil pelaksanaan rencana.

Sehingga dari beberapa pengertian di atas, maka dapat diambil beberapa kesimpulan, yakni :

1. Bahwa anggaran harus bersifat formal dimana anggaran disusun dengan sengaja dan bersungguh-sungguh dalam bentuk tertulis dan teliti.

2. Bahwa anggaran harus bersifat sistematis, yang berarti anggaran disusun dengan berurutan dan berdasarkan logika.

3. Bahwa setiap manajer dihadapkan pada suatu bentuk tanggung jawab untuk mengambil keputusan sehingga anggaran merupakan hasil pengambilan keputusan yang berdasarkan asumsi tertentu.

4. Bahwa anggaran berbentuk angka dan dinyatakan dalam unit moneter yang meliputi seluruh kegiatan perusahaan untuk jangka waktu tertentu dimasa yang akan datang.

Manajer level yang lebih rendah diarahkan untuk menyusun anggaran yang sesuai dengan target laba yang ditetapkan oleh manajemen puncak. Yang menjadi sukar adalah mungkin saja target tersebut tidak realistis sehingga bisa terlalu tinggi atau terlalu longgar, jika terlampau tinggi dan karyawan tahu bahwa itu tidak realistis maka motivasi karyawan akan turun, tetapi apabila target terlalu longgar maka akan terjadi pemborosan (Garrisson dan Noreen, 2000).

2.1.1.1. Fungsi Anggaran

Peranan anggaran baik pada suatu perusahaan maupun pada suatu organisasi yakni sebagai alat untuk membantu manajemen dalam pelaksanaan fungsi sebagai alat perencanaan, alat pengendalian, alat kebijakan fiskal, alat

politik, alat koordinasi dan komunikasi, alat penilaian kinerjam alat motivasi, dan alat menciptakan ruang publik (Mardiasmo, 2002:63). Kedelapan fungsi tersebut yaitu :

1. Fungsi Perencanaan

Sebagai alat perencanaan, anggaran sektor publik disusun untuk merencanakan tindakan apa yang akan dilakukan oleh pemerintah, berapa biaya yang dibutuhkan, dan berapa hasil yang diperoleh dari belanja pemerintah tersebut. Perencanaan meliputi merumuskan tujuan serta sasaran kebijakan agar sesuai dengan visi dan misi yang ditetapkan, merencanakan berbagai program dan kegiatan untuk mencapai tujuan organisasi serta merencanakan alternatif sumber pembiayaannya, mengalokasikan dana pada berbagai program dan kegiatan yang telah disusun, dan menentukan indikator kinerja dan tingkat pencapaian. 2. Fungsi Pengendalian

Sebagai alat pengendalian, anggaran dapat memberikan rencana detail atas pendapatan dan pengeluaran yang dilakukan oleh pemerintah sebagai bentuk pertanggungjawaban kepada publik. Anggaran sebagai instrumen pengendalian digunakan untuk menghindari adanya overspending, underspending, dan salah sasaran dalam pengalokasian anggaran pada bidang lain yang justru bukan prioritas utama.

3. Fungsi Kebijakan Fiskal

Anggaran sebagai alat kebijakan fiskal pemerintah digunakan untuk menstabilkan ekonomi dan mendorong pertumbuhan ekonomi. Melalui

anggaran publik tersebut dapat diketahui arah kebijakan fiskal pemerintah, sehingga dapat dilakukan prediksi-prediksi dan estimasi ekonomi. Dengan begitu anggaran digunakan untuk mendorong, memfasilitasi, dan mengkoordinasi kegiatan ekonomi masyarakat sehingga dapat mempercepat pertumbuhan ekonomi.

4. Fungsi Politik

Anggaran digunakan untuk memutuskan prioritas-prioritas dan kebutuhan keuangan terhadap prioritas tersebut. Pada sektor publik anggaran meupakan dokumen politik sebagai bentuk komitmen eksekutif dan kesepakatan legislatif atas penggunaan dana publik untuk kepentingan tertentu. Anggaran bukan sekedar masalah teknis akan tetapi lebih merupakan alat politik. Oleh karena pembuatan anggaran memerlukan political skill, coalition buliding, keahlian bernegoisasi, dan pemahaman tentang prinsip manajemen keuangan publik oleh para manajer publik.

5. Fungsi komunikasi dan koordinasi

Setiap unit kinerja pemerintahan terlibat dalam proses penyusunan anggaran. Anggaran publik merupakan alat koordinasi antar bagian pemerintahan. Anggaran publik disusun dengan baik akan mampu mendeteksi terjadinya inkonsistensi suatu unit kerja dalam pencapaian tujuan organisasi. Disamping itu juga anggaran publik berfungsi sebagai alat komunikasi antar unit kerja dalam lingkungan eksekutif.

6. Fungsi penilaian kinerja

Anggaran merupakan wujud komitmen dari eksekutif kepada legislatif. Kinerja eksekutif akan dinilai berdasarkan pencapaian target anggaran dan efisiensi pelaksanaan anggaran. Kinerja manajer publik dinilai berdasarkan berapa yang berhasil ia capai dikaitkan dengan anggaran yang telah ditetapkan.

7. Fungsi Motivasi

Anggaran dapat digunakan sebagai alat untuk memotivasi manajer dan stafnya agar dapat bekerja secara ekonomis, efektif, dan efisien dalam mencapai target dan tujuan organisasi yang telah ditetapkan. Target anggaran hendaknya jangan terlalu tinggi sehingga tidak dapat dipenuhi, namun jangan terlalu rendah sehingga terlalu mudah untuk dicapai.

8. Fungsi menciptakan ruang publik

Anggaran publik tidak boleh diabaikan oleh kabinet, birokrat dan DPR/DPRD, Masyarakat, LSM, Perguruan Tinggi, dan berbagai organisasi kemasyrakatan harus terlibat dalam proses penganggaran sektor publik. Kelompok masyarakat yang terorganisir akan mencoba mempengaruhi anggaran pemerintah untuk kepentingan mereka. Kelompok lain dari masyarakat yang kurang terorganisir akan mempercayakan aspirasinya melalui proses yang ada.

2.1.1.2. Manfaat Anggaran

Menurut Marconi dan Siegel (1983) dalam Hehanusa (2003: 406-407) manfaat anggaran adalah :

1. Anggaran merupakan hasil dari proses perencanaan, dimana anggaran mewakili kesepakatan negoisasi di antara partisipan yang dominan dalam suatu organisasi mengenai tujuan kegiatan di masa yang akan datang. 2. Anggaran merupakan gambaran tentang prioritas alokasi sumber daya

yang dimiliki karena dapat bertindak sebagai blue print aktivitas perusahaan.

3. Anggaran merupakan alat komunikasi internal yang menghubungkan departemen (divisi) yang satu dengan departemen (divisi) lainnya dalam organisasi maupun dengan manajemen puncak.

4. Anggaran menyediakan informasi tentang hasil kegiatan yang sesungguhnya dibandingkan dengan standar yang telah ditetapkan.

5. Anggaran sebagai alat pengendalian yang mengarah manajemen untuk menentukan bagian organisasi yang kuat dan lemah, hal ini akan dapat mengarahkan manajemen untuk menentukan tindakan koreksi yang harus diambil.

6. Anggaran mempengaruhi dan memotivasi manajer dan karyawan untuk bekerja dengan konsisten, efektif dan efisien dalam kondisi kesesuaian antara tujuan perusahaan dengan tujuan karyawan.

2.1.1.3. Macam-Macam Anggaran

Menurut Nafarin (2004: 22) anggaran dapat dikelompokkan dari beberapa sudut pandang sebagai berikut :

1. Menurut dasar penyusunan, anggaran terdiri dari :

a. Anggaran variabel yaitu anggaran yang disusun berdasarkan interval (kisar) kapasitas (aktivitas) tertentu dan pada intinya merupakan suatu seri anggaran yang dapat disesuaikan pada tingkat-tingkat aktifitas (kegiatan) yang berbeda.

b. Anggaran tetap yaitu anggaran yang disusun berdasarkan suatu tingkat kapasitas tertentu. Anggaran tetap disebut juga dengan anggaran statis.

2. Menurut cara penyusunan, anggaran terdiri dari :

a. Anggaran periodik adalah anggaran yang disusun untuk satu periode tertentu yang disusun setiap akhir periode anggaran. b. Anggaran kontinyu adalah anggaran yang dibuat untuk

mengadakan perbaikan anggaran yang pernah dibuat sebelumnya. 3. Menurut jangka waktu, anggaran terdiri dari :

a. Anggaran jangka pendek (anggaran taktis) adalah anggaran yang dibuat dengan jangka waktu paling lama sampai satu tahun. b. Anggaran jangka panjang (anggaran strategis) adalah anggaran

4. Menurut bidangnya, anggaran terdiri dari :

a. Anggaran operasional adalah anggaran untuk menyusun anggaran laporan laba rugi yang terdiri dari anggaran penjualan, anggaran biaya pabrik, anggaran beban usaha dan anggaran laporan laba rugi.

b. Anggaran keuangan adalah anggaran untuk menyusun anggaran neraca yang terdiri anggaran kas, anggaran piutang, anggaran persediaan, anggaran utang dan anggaran neraca.

5. Menurut fungsinya, anggaran terdiri dari :

a. Appropriation budget adalah anggaran yang diperuntukkan bagi tujuan tertentu dan tidak digunakan untuk manfaat lain.

b. Performance budget adalah anggaran yang disusun berdasarkan fungsi aktifitas yang dilakukan dalam perusahaan untuk menilai apakah biaya/beban yang dikeluarkan oleh masing-masing aktifitas tidak melampaui batas.

2.1.1.4. Penyusunan Anggaran

Penyusunan anggaran adalah proses pembuatan rencana kerja dalam rangka waktu satu tahun, yang dinyatakan dalam satuan moneter dan satuan kuantitatif. Sebelum menyusun anggaran, organisasi harus terlebih dahulu mengembangkan rencana strategi. Rencana strategi mengidentifikasikan strategi aktifitas dan operasi masa depan dengan jangka waktu tertentu. Organisasi dapat menerjemahkan keseluruhan strategi ke dalam tujuan jangka pendek sebagai dasar penyusunan anggaran.

Menurut Christina (2002:4) tujuan penyusunan anggaran adalah :

1. Untuk menyatakan harapan/sasaran secara jelas dan formal, sehingga dapat menghindari kerancuan dan memberikan arah terhadap apa yang hendak dicapai oleh manajemen.

2. Untuk mengkomunikasikan harapan manajemen kepada pihak-pihak terkait sehingga anggaran dimengerti, didukung, dan dilaksanakan. 3. Untuk menyediakan rencana terinci mengenai aktifitas dengan

maksud mengurangi ketidakpastian dan memberikan pengarahan yang jelas bagi individu dan kelompok dalam upaya mencapai tujuan organisasi.

4. Untuk mengkoordinasikan cara/metode yang akan ditempuh dalam rangka memaksimalkan sumber daya.

5. Untuk menyediakan alat pengukur dan mengendalikan kinerja individu dan kelompok, serta menyediakan informasi yang mendasari perlu tidaknya tindakan koreksi.

Berdasarkan tujuan penyusunan anggaran diatas bahwa manajemen harus memberikan arah terhadap apa yang hendak dicapai oleh perusahaan dan manajemen harus mengkomunikasikan harapan manejemen kepada pihak-pihak yang terkait sehingga anggaran yang disusun dapat dimengerti, didukung, dan dilaksanakan oleh pihak-pihak yang bersangkutan agar tujuan perusahaan dapat tercapai sesuai dengan yang diinginkan serta kinerja individu dan kelompok pun dapat dikendalikan.

2.1.1.5. Tahap-Tahap Penyusunan Anggaran

Menurut Supriyono (2001: 348) terdapat beberapa tahapan dalam penyusunan anggaran sehingga dapat memenuhi sasaran yang telah ditetapkan dan meningkatkan tingkat efekstifitas suatu anggaran, yakni diantaranya sebagai berikut :

1. Menganalisis informasi masa lalu.

Manajemen puncak menganalisis informasi masa lalu dan perubahan lingkungan luar yang akan terjadi di masa yang akan datang dapat diketahui melalui kekuatan, kelemahan, kesempatan dan ancaman yang dimiliki organisasi dari lingkungan luar. Lingkungan luar yang diselidiki dan dianalisis meliputi kondisi perekonomian, persaingan, selera konsumen, perkembangan teknologi, sosial, politik, dan kebijakan pemerintahan.

2. Menentukan perencanaan strategi.

Manajemen puncak menyusun perencanaan strategi yaitu dengan penentuan tujuan organisasi dan strategi pokok yang akan digunakan untuk mencapai tujuan tersebut.

3. Mengkomunikasikan tujuan organisasi, strategi pokok dan program. Manajemen puncak mengkomunikasikan tujuan organisasi kepada manajer divisi dan manajer dibawahnya serta komite anggaran agar mereka mengetahui tujuan yang akan dicapai dan cara-cara pokok untuk mencapai tujuan tersebut.

4. Memilih taktik, mengkoordinasi kegiatan dan mengawasi kegiatan. Manajer divisi menyusun pemilihan taktik yaitu untuk memilih cara-cara yang akan digunakan untuk mencapai tujuan, manajer departemen membuat keputusan pengoperasian yang berhubungan dengan pengkoordinasian semua kegiatan dibawah departemen, adanya manajer seksi bertanggung jawab untuk merencanakan pengawasan terhadap kegiatan seksinya.

5. Menyusun usulan anggaran.

Setiap manajer divisi menyusun dan mengkoordinasikan penyusunan anggaran untuk bagian organisasi dibawahnya yaitu departemen usulan anggaran semua divisi selanjutnya diserahkan kepada komite anggaran. 6. Menyerahkan revisi usulan anggaran

Komite anggaran menyerahkan revisi terhadap usulan anggaran setiap divisi agar sesuai dengan rencana jangka panjang dan tujuan organisasi yang telah ditentukan oleh manajemen puncak.

7. Menyetujui revisi usulan anggaran dan merakit menjadi anggaran organisasi.

Setelah usulan angaran direvisi oleh setiap divisi yang bersangkutan dan revisinya telah disetujui oleh komite anggaran, maka komite anggaran merakit usulan tersebut menjadi anggaran organisasi.

8. Revisi dan pengesahan anggaran.

Anggaran masih memerlukan revisi sebelum disahkan oleh manajemen puncak menjadi anggaran organisasi yang resmi. Setelah

dilakukan revisi, anggaran tersebut disahkan dan didistribusikan ke setiap divisi dan bagian organisasi dibawahnya sebagai pedoman pelaksanaan kegiatan dan sekaligus sebagai alat pengendalian.

2.1.2. Karakteristik Tujuan Anggaran

Proses anggaran seharusnya diawali dengan penetapan tujan, target dan kebijakan. Kesamaan persepsi antar berbagai pihak tentang apa yang akan dicapai dan keterkaitan tujuan dengan berbagai program yang akan dilakukan, sangat penting bagi kesuksesan sebuah anggaran. Pada tahap ini, distribusi sumber daya mulai dilakukan. Pencapaian konsensus alokasi sumber daya menjadi pintu pembuka bagi pelaksanaan anggaran.

Sesuai dengan amanat UU RI No.17 Tahun 2003 tentang Keuangan Negara dijelaskan bahwa anggaran adalah alat akuntabilitas, manajemen dan kebijakan ekonomi. Sebagai kebijakan ekonomi anggaran berfungsi untuk mewujudkan pertumbuhan dan stabilitas perekonomian serta pemerataan pendapatan dalam rangka mencapai tujuan bernegara, Dalam upaya untuk mengembalikan kembali tujuan dan fungsi anggaran tersebut perlu dilakukan pengaturan secara jelas peran DPR/DPRD dan pemerintah dalam proses penyusunan dan penetapan anggaran sebagai penjabaran aturan pokok yang ditetapkan dalam Undang-Undang Dasar 1945. Berkaitan dengan hal itu, di dalam undang-undang juga disebutkan bahwa belanja negara/belanja daerah dirinci sampai dengan unit organisasi, fungsi, program, kegiatan dan jenis belanja. Hal tersebut menunjukkan bahwa setiap pergeseran anggaran antar unit organisasi, antar kegiatan, dan antar jenis belanja harus mendapat persetujuan DPRD.

Adapun lima Budgetary Goal Characteristics menurut Kenis (1979) yaitu: 1. Partisipasi Anggaran

Partisipasi anggaran menunjukkan pada luasnya partisipasi bagi pemerintah daerah dalam memahami anggaran yang diusulkan oleh unit kerjanya dan pengaruh tujuan pusat pertanggungjawaban anggaran mereka. Menurut Argyris (1964) dalam Nor (2007) mengungkapkan bahwa partisipasi sebagai alat untuk mencapai tujuan, partisipasi juga sebagai alat untuk mengintegrasikan kebutuhan individu dan organisasi. Yang didalamnya terdapat keikutsertaan para manajer, baik dari tingkat menengah maupun pada tingkat bawah pada proses penyusunan anggaran. Sehingga dapat memungkinkan terjadinya peningkatan kualitas komunikasi, kerja sama dan interaksi satu sama lain menjadi lebih baik agar tercapainya tujuan organisasi tersebut.

Menurut Bronwell (1982) dalam Sarjito (2007) partisipasi anggaran sebagai proses dalam organisasi yang melibatkan para manajer dalam penentuan tujuan anggaran yang menjadi tanggung jawabnya. Sedangkan menurut Sord dan Welsch (1995) dalam Sarjito (2007) mengemukakakn bahwa tingkat partisipasi yang lebih tinggi akan menghasilkan moral yang lebih baik dan inisiatif yang lebih tinggi pula.

2. Kejelasan Tujuan Anggaran

Kejelasan tujuan anggaran menunjukkan luasnya tujuan anggaran yang dinyatakan secara spesifik dan jelas, dan dimengerti oleh siapa saja yang bertanggung jawab. Dan anggaran daerah menjadi tolak ukut

pencapaian kinerja yang diharapkan, sehingga perencanaan anggaran daerah dapat menggambarkan sasaran kinerja secara lebih jelas. Kenis (1979) menyatakan bahwa manajer memberi reaksi positif dan sangat kuat untuk meningkatkan kejelasan tujuan anggaran. Dimana reaksi tersebut adalah peningkatan kepuasan kerja, penurunan ketegangan kerja, peningkatan sikap karyawan terhadap anggaran, kinerja anggaran dan efisiensi biaya pada pelaksana anggaran secara signifikan, jika sasaran anggaran dinyatakan secara jelas. Kenis (1979) juga berpendapat bahwa penetapan tujuan anggaran akan lebih produktif daripada tidak menetapkan tujuan anggaran secara spesifik. Hal ini akan mendorong karyawan untuk melakukan yang terbaik demi pencapaian tujuan yang diinginkan.

Dengan adanya kejelasan mengenai tujuan anggaran, maka akan lebih mudah untu mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan tugas organisasi dalam rangka

3. Umpan Balik Anggaran

Kenis (1979) menemukan hanya kepuasan kerja dan motivasi anggaran ditemukan signifikan dengan hubungan yang agak lemah dengan umpan balik anggaran. Maryanti (2002) menemukan bahwa umpan balik mempunyai pengaruh positif terhadap perilaku dan sikap.

4. Evaluasi Anggaran

Evaluasi anggaran menunjuk pada luasnya perbedaan anggaran yang digunakan kembali oleh individu pimpinan departemen dan digunakan dalam evaluasi kinerja mereka. Evaluasi anggaran adalah tindakan yang

dilakukan untuk menelusuri penyimpangan atas anggaran ke departemen yang bersangkutan dan digunakan sebagai dasar untuk penilaian kinerja (Kenis, 1979).

5. Kesulitan Tujuan Anggaran

Kenis (1979) merumuskan bahwa apabila manajer yang memiliki tujuan anggaran yang terlalu ketat secara signifikan memilik ketegangan kerja tinggi dan motivasi kerja rendah, kinerja anggaran, dan efisiensi biaya dibandingkan untuk anggaran memiliki tujuan anggaran tepat atau ketat tetapi dapat dicapai. Penelitian Munawar (2006) menemukan bahwa aparat daerah Kabupaten Kupang tidak dipengaruhi oleh kesulitan tujuan anggaran, sehingga dalam mempersiapkan penyusunan anggaran tidak terlalu memperhatikan mudah atau sulitnya anggaran yang dicapai.

2.1.3. Group Cohesiveness

2.1.3.1. Pengertian Group Cohesiveness

Group Cohesiveness adalah derajat keinginan para anggota untuk tetap menjadi anggota dalam suatu kelompok. Selain itu dapat didefinisikan sebagai tingkat yang menggambarkan suatu kelompok dengan anggota yang mempunyai pertalian dengan anggota lainnya dan keinginan untuk tetap menjadi bagian dari kelompok tersebut (Kidwell, Mossholder, dan Bennett dalam Kim dan Taylor, 2001). Kelompok yang memiliki tingkat kohesivitasan yang tinggi akan menyebabkan individu dalam kelompok akan cenderung lebih sensitif kepada anggota lainnya dan lebih mau untuk membantu dan menolong mereka (Scachter, Ellertson, McBride, dan Gregory dalam Kim dan Taylor, 2001). Selanjutnya

tingkat kohesivitas dipengaruhi oleh jumlah waktu yang dihabiskan bersama oleh para anggota kelompok, tingkat kesulitan dari penerimaan anggota baru ke dalam kelompok, ukuran kelompok, ancaman eksternal yang mungkin, dan sejarah keberhasilan dan kegagalan kelompok di masa lalu.

Menurut George dan Jones (2002) kohesivitas kelompok adalah anggota kelompok yang memilik daya tarik satu sama lain. Kelompok kerja yang memiliki tingkat kohesivitas yang tinggi akan saling tertarik pada setiap anggota, sedangkan kelompok kerja yang tingkat kohesivitasnya rendah akan tidak saling tertarik satu sama lain. Mcshane dan Gilinow (2003) mengatakan kohesivitas kelompok merupakan perasaan daya tarik individu terhadap kelompok dan motivasi mereka untuk tetap bersama kelompok dimana hal tersebut menjadi faktor penting dalam keberhasilan kelompok. Karyawan merasa kompak ketika mereka percaya kelompok mereka akan membantu menyelesaikan tujuan mereka, saling mengisi kebutuhan mereka, atau memberikan dukungan sosial selama masa krisis.

Kohesivitas kelompok kerja adalah perasaan dalam kebersamaan antar anggota kelompok (Greenberg, 2005). Tingginya kohesivitas kelompok kerja berarti tiap anggota kelompok saling berinteraksi satu sama lain, mendapatkan tujuan mereka, dan saling membantu di tiap pertemuan, dan bila kelompok kerja tidak kompak maka tiap anggota kelompok akan saling tidak menyukai satu sama lain dan mungkin terjadi perbedaan pendapat. Sedangkan menurut Robbins (2001) menyatakan bahwa kohesivitas kelompok adalah sejauh mana anggota merasa tertarik satu sama lain dan termotivasi untuk tetap berada dalam kelompok tersebut. Dimana karyawan pada kelompok kerja yang kompak karena

menghabiskan banyak waktu bersama, atau kelompok yang berukuran kecil menyediakan sarana interaksi yang lebih intensif, atau kelompok yang telah berpengalaman dalam menghadapi ancaman luar menyebabkan anggotanya lebih dekat satu sama lain.

Menurut Certo (2003) kohesivitas kelompok merupakan suatu kelompok yang memiliko anggota dimana tetap ingin tinggal dalam kelompok selama mengalami tekanan dalam kelompok. Kohesivitas dalam kelompok terdapat pekerja yang bekerja keras dari pada kelompok lain dan lebih objektif dalam menyelesaikan tugas. Kohesivitas kelompok adalah kekuatan ketertarikan anggota yang tetap pada kelompoknya dari pada terhadap kelompok lain (Gibson, 2003). Dimana menurut mereka apabila mengikuti kelompok akan memberikan rasa kebersamaan dan rasa semangat dalam bekerja.

Forsyth (1999) menyatakan bahwa kohesivitas kelompok merupakan kesatuan yang terjalin dalam kelompok, menikmati interaksi satu sama lain, dan memiliki waktu tertentu untuk bersama dan di dalamnya terdapat semangat kerja yang tinggi. Sehingga berdasarkan beberapa pendapat diatas, maka dapat disimpulkan bahwa kohesivitas kelompok kerja merupakan daya tarik emosional sesama anggota kelompok kerja dimana adanya rasa saling menyukai, membantu, dan secara bersama-sama saling mendukung untuk tetap bertahan dalam kelompok kerja dalam mencapai satu tujuan.

2.1.3.2. Faktor yang Mempengaruhi Group Cohesiveness

Terdapat 6 faktor yang dapat mempengaruhi tingkat kohesivitas kelompok (Group Cohesiveness) seperti yang diungkapkan Mc.Shane dan Gilinow (2003), yaitu :

1. Adanya kesamaan

Kelompok kerja yang homogen akan lebih kohesif daripada kelompok kerja yang heterogen. Karyawan yang berada dalam kelompok yang homogen dimana memiliki kesamaan latar belakang, membuat mereka lebih mudah bekerja secara objektif, dan mudah menjalankan peran dalam kelompok. 2. Ukuran kelompok

Kelompok yang berukuran kecil akan lebih kohesif daripada kelompok yang berukuran besar karena akan lebih mudah bagi beberapa orang untuk mendapatkan satu tujuan dan lebih mudah untuk melakukan aktifitas kerja. 3. Adanya interaksi

Kelompok akan lebih kohesif bila kelompok melakukan interaksi berulang antar anggota kelompok.

4. Ketika ada masalah

Kelompok yang kohesif mau bekerja sama untuk mengatasi masalah. 5. Keberhasilan kelompok

Kohesivitas kelompok kerja terjadi ketika kelompok berhasil memasuki level keberhasilan. Anggota kelompok akan lebih mendekati keberhasilan mereka daripada mendekati kegagalan.

6. Tantangan

Kelompok kohesif akan menerima tantangan dari beban kerja yang diberikan. Tiap anggota akan bekerja sama menyelesaikan tugas yang diberikan, bukan menganggap itu sebagai masalah melainkan tantangan.

2.1.3.3. Dimensi Kohesivitas Kelompok

Forsyth (1999) mengemukakan bahwa terdapat empat dimensi kohesivitas kelompok, yaitu :

1. Kekuatan sosial

Keseluruhan dari dorongan yang dilakukan oleh individu dalam kelompok untuk tetap berada dalam kelompoknya. Dorongan yang menjadikan anggota kelompok selalu berhubungan dan kumpulan dari dorongan tersebut membuat mereka bersatu.

2. Kesatuan dalam kelompok

Perasaan saling memiliki terhadap kelompoknya dan memiliki perasaan moral yang berhubungan dengan keanggotaanya dalam kelompok. Setiap individu dalam kelompok merasa kelompok adalah sebuah keluarga, tim, dan komunitasnya serta memiliki perasaan kebersamaan.

3. Daya tarik

Individu akan lebih tertarik melihat dari segi kelompok kerjanya sendiri daripada melihat dari anggotanya secara spesifik.

4. Kerja sama kelompok

Individu memiliki keinginan yang lebih besar untuk bekerja sama untuk mencapai tujuan kelompok.

2.1.4. Kinerja Manajerial

2.1.4.1. Pengertian Kinerja Manajerial

Menurut Mahoney et al. (1963) kinerja manajerial merupakan seberapa jauh manajer melaksanakan fungsi-fungsi manajemen, kinerja manajerial ini kemudian diukur dengan menggunakan beberapa indikator. Diantaranya adalah perencanaan, investigasi, koordinasi, evaluasi, supoervisi, staffing, negoisasi, dan representasi. Kinerja manajerial yang dimaksud yakni meliputi kinerja bagian kepala dinas, kepala bidang, kepala bagian, kepala seksi, kepala sub bidang, kepala sub bagian, dan kepala sub seksi. Selanjutnya kinerja manajerial menurut Stoner (1992) adalah seberapa efektif dan efisien manajer telah bekerja untuk mencapai tujuan organisasi.

2.1.4.2. Penilaian Kinerja

Menurut Schuler dan Jackson (1996:3) penilaian kinerja dimaksudkan sebagai suatu sistem formal dan terstruktur yang mengukur, menilai, dan mempengaruhi sifatsifat yang berkaitan dengan pekerjaan, perilaku, dan hasil, termsuk tingkat ketidakhadiran. Yang menjadi fokus dalam konteks ini adalah untuk mengetahui seberapa produktif seorang karyawan dan apakah seseorang dapat bekerja sama atau lebih efektif pada masa yang akan datang, sehingga karyawan, organisasi, dan masyarakat memperoleh manfaat. Penelitian lain menyebutkan bahwa penilaian kinerja adalah penentuan secara periodik efektifitas operasional, bagian organisasi, dan personelnya, berdasarkan sasaran, standart, dan kriteria yang telah ditetapkan sebelumnya (Mulyadi dan Setyawan, 2001:353).

2.1.4.2.1. Tujuan dan Manfaat Penilaian Kinerja

Penilaian kinerja menurut Werther dan Davis (1996: 342) mempunyai beberapa tujuan dan manfaat bagi organisasi dan pegawai yang dinilai, yaitu : 1. Performance Improvement

Yaitu berguna untuk memungkinkan pegawai dan manajer dalam mengambil tindakan yang berhubungan dengan peningkatan kinerja.

2. Compensation adjustment

Yaitu berguna untuk membantu para pengambil keputusan dalam menentukan siapa saja yang berhak menerima kenaikan gaji atau sebaliknya.

3. Placement decision

Yaitu berguna untuk menentukan promosi, transfer, dan demotion. 4. Training and development needs

Yaitu berguna untuk mengevaluasi kebutuhan pelatihan dan pengembangan bagi pegawai agar kinerja mereka lebih optimal.

5. Career planning and development

Yaitu berguna untuk memandu dalam menentujan jenis karir dan potensi karir yang dapat dicapai.

6. Staffing process deficiencies

Yaitu berguna untuk mempengaruhi prosedur perekrutan pegawai. 7. Informational inaccuracies and job design errors

Yaitu berguna untuk membantu menjelaskan apa saja kesalahan yang telah terjadi dalam manajemen sumber daya manusia.

Yaitu berguna untuk menunjukkan bahwa placement deicision tidak diskriminatif.

9. External challenges

Terkadang kinerja seseorang dipengaruhi oleh faktor eksternal seperti keluarga, keuangan pribadi, kesehatan, dan lainnya. Biasanya faktor ini tidak terlalu kelihatan, namun dengan melakukan penilaian kinerja, faktor-faktor ini akan kelihatan, sehingga dapat membantu departemen sumber daya manusia untuk memberikan bantuan bagi peningkatan kinerja.

10. Feedback

Yaitu berguna untuk memberikan umpan balik bagi urusan kepegawaian maupun bagi pegawai itu sendiri.

2.1.4.3. Pengukuran Kinerja

Pengukuran kinerja sektor publik adalah suatu sistem yang memiliki tujuan untuk membantu manajer publik atau para pimpinan perangkat daerah dalam menilai pencapaian suatu strategi organisasi dengan melalui alat ukur finansial dan non finansial. Sistem ini dapat digunakan sebagai pengendalian organisasi, dikarenakan pengukuran kinerja ini menetapkan reward and pinishment system.

Michael dan Troy (2000) mengatakan bahwa untuk mengukur kinerja sebuah organisasi sektor publik dalam perbandingannya dengan tujuan-tujuan yang telah ditetapkan sebelumnya maka yang diperlukan adalah tingkat akuntabilitas dari organisasi tersebut. Namun ketika manajerial merumuskan visi dan tujuan dari rencana strategis sangatlah dibutuhkan input dari masyarakat. Jika

input dari masyarakat ini tidak diakomodasi maka akan timbul kritikan, walaupun pemerintahan lokal sudah melaksanakannya secara efisien.

Pengukuran kinerja tidaklah hanya sebatas masalah penganggaran saja, tetapi lebih dari itu. Karena mencakup beberapa aspek sehingga dapat memberikan informasi yang efisien dan efektif dalam pencapaian kinerja tersebut. Sesuai dengan pendekatan kinerja yang digunakan dalam penyusunan anggaran, maka setiap alokasi biaya yang direncanakan harus dikaitkan dengan tingkat pelayanan atau hasil yang diharapkan dapat dicapai. Kinerja pemerintah daerah dapat diukur melalui evaluasi terhadap pelaksanaan anggaran (Kepmendagri No 29 Tahun 2002).

2.1.4.3.1. Manfaat Pengukuran Kinerja

Dalam pengukuran kinerja suatu entitas pemerintahan, pastilah berlandaskan suatu manfaat yang pasti seperti yang diutarakan oleh Arja (2000). 1. Pengukuran kinerja dapat meningkatkan mutu pengambilan keputusan.

Acapkali pemerintah mengambil keputusan dengan berlandaskan keterbatasan data dan berbagai pengaruh politik dan tekanan dari pihak-pihak yang berkepentingan. Sehingga dengan adanya proses pengukuran kinerja ini maka dapat memudahkan pemerintah dalam menentukan visi dan misi dalam sebuah program yang direncanakan sebelumnya. Selain itu, pengukuran kinerja membuat para ihak legislatif dapat lebih memfokuskan perhatian pada hasil (output) yang didapat, memberikan evaluasi yang benar terhadap pelaksaan suatu anggaran serta melakukan berbagai diskusi mengenai program-program pemerintah yang baru.

2. Pengukuran kinerja dapat meningkatkan akuntabilitas internal.

Secara otomatis ketika terjadi pengukuran kinerja, maka terjadi pula akuntabilitas di seluruh lini pemerintahan, baik dari lini terbawah sampai pada lini yang paling atas. Dimana lini teratas itulah yang bertanggungjawab kepada pihak legislatif.

3. Pengukuran kinerja dapat meningkatkan akuntabilitas publik.

Bagi sebagian pihak, adanya pelaporan evaluasi kinerja pemerintah kepada masyarakat dirasa cukup menakutkan, namun publikasi ini sangat penting dalam rangka keberhasilan sistem pengukuran kinerja pemerintahan yang baik. Dan keterlibatan masyarakat dalam pengambilan kebijakan pemerintah menjadi semakin besar sehingga kualitas keberhasilan suatu program juga semakin direncanakan secara matang.

4. Pengukuran kinerja dapat mendukung perencanaan strategi dan penetapan tujuan.

Proses perencanaan strategi dan tujuan akan kurang berarti tanpa adanya kemampuan untuk mengukur kinerja dan kemajuan dalam suatu program. Apabila tanpa ukuran-ukuran ini, kesuksesan suatu program juga tidak akan pernah dinilai secara obyektif.

5. Pengukuran kinerja dapat memungkinkan suatu entitas untuk menentukan penggunaan sumber daya secara efektif.

Dengan adanya pengukuran kinerja dalam entitas pemerintah, maka masyarakat akan menjadi semakin kritis dalam menyikapi program-program pokok pemerintah sehubungan dengan meningkatnya pajak yang dikenakan

kepada mereka. Evaluasi yang dilakukan cenderung mengarah kepada penilaian apakah pemerintah dapat memberikan pelayanan yang terbaik kepada publik.

2.1.4.4. Faktor-Faktor Yang Mempengaruhi Kinerja Manajerial

Amstrong dan Baron (1998) mengungkapan ada beberapa faktor yang dapat mempengaruhi kinerja manajerial, yaitu :

1. Faktor Pribadi (keahlian, kepercayaan diri, motivasi, dan komitmen).

2. Faktor Kepemimpinan (kualitas keberanian/semangat, pedoman pemberian semangat pada manajer dan pemimpin kelompok organisasi).

3. Faktor Tim/kelompok (sistem pekerjaan dan fasilitas yang disediakan oleh organisasi).

4. Faktor Situasional (perubahan dan tekanan dari lingkungan internal dan eksternal).

2.1.5. Pengaruh Karakteristik Tujuan Anggaran Terhadap Kinerja Manajerial

Michael dan Troy (2000) menjelaskan untuk mengukur kinerja pada sebuah pemerintah lokal dalam perbandingannya dengan tujuan-tujuan anggaran yang telah ditetapkan sebelumnya maka diperlukan akuntabel oleh pemerintah lokal. Namun yang tidak kalah pentingnya adalah para pembuat kebijakan dan profesional harus merumuskan visi dan tujuan dari rencana strategis mereka dengan menggunakan aspirasi/input dari publik. Apabila input dari publik ini kurang dapat dikoordinasi dan diakomodasi maka akan mengundang kritikan, walaupun pemerintahan lokal sudah melaksanakan secara efisien sekalipun.

Berdasarkan penjelasan sebelumnya, terdapat lima karakteristik tujuan anggaran diantaranya adalah partisipasi anggaran, kejelasan sasaran anggaran, umpan balik anggaran, evaluasi anggaran, dan kesulitan sasaran anggaran. Menurut Bronwell (1982) dalam Sarjito (2007) partisipasi anggaran sebagai proses dalam organisasi yang melibatkan para manajer dalam penentuan tujuan anggaran yang menjadi tanggung jawabnya. Partisipasi banyak menguntungkan bagi suatu organisasi, hal ini diperoleh dari hampir peneleitian tentang partisipasi. Sedangkan menurut Sord dan Welsch (1995) dalam Sarjito (2007) mengemukakan bahwa tingkat partisipasi yang lebih tinggi akan menghasilkan moral yang lebih baik dan inisiatif yang lebih tinggi pula.

Locke dan Schweiger (1968) menunjukkan bahwa kejelasan tujuan dapat meningkatkan kinerja manajerial, sedangkan kurangnya kejelasan mengarah pada kebingungan dan ketidakpuasan para pelaksana, yang berakibat pada penurunan kinerja. Beberapa penelitian mendukung pengaruh positif kejelasan tujuan terhadap kinerja manajerial (Ivancevich, 1976; Steers, 1975; Imoisili, 1989). Manajer yang bekerja tanpa tujuan yang jelas akan dihadapkan pada tingginya ketidakpastian atas pencapaian tujuan yang ditetapkan sebelumnya.

Steers (1975) secara empiris menemukan bahwa umpan balik dan kejelasan tujuan berhubungan dengan kinerja. Kim (1984) juga mendukung bahwa penentuan tujuan dan umpan balik secara bersama-sama berdampak pada kinerja. Kejelasan dan kesulitan tujuan, apabila diterima akan meningkatkan kinerja (Latham dan Baldes, 1975; Locke, Carrledge dan Knerr, 1970).

Kenis (1979) mengungkapkan bahwa manajer memberi reaksi yang tidak menguntungkan untuk anggaran dalam evaluasi kinerja dalam suatu gaya punitive (meningkatkan ketegangan kerja, menurunkan kinerja anggaran). Kecenderungan hubungan antar variabel menjadi lemah. Kenis (1979) juga mengungkapkan bahwa manajer yang memiliki tujuan anggaran yang terlalu ketat secara signifikan memiliki ketegangan kerja tinggi dan motivasi kerja rendah, kinerja anggaran, dan efisiensi biaya dibandingkan untuk anggaran memiliki tujuan anggaran tepat atau ketat tetapi dapat dicapai. Hal ini mengidentifikasikan bahwa ketat tapi dapat dicapai adalah tingkat kesulitan tujuan anggaran.

2.1.6. Pengaruh Group Cohesiveness Terhadap Kinerja Manajerial

Salah satu dorongan karyawan untuk bertahan dalam suatu satuan kerja pada suatu organisasi adalah karena adanya kohesivitas dalam kelompok tersebut. Hal ini didasari karena sudah menhadi sifat dasar manusia untuk berinteraksi dan saling membantu satu sama lain, karena karyawan menginginkan kebersamaan dalam bekerja di organisasi (Jackson, 2006).

Adanya kohesivitas dalam suatu kelompok dapat memberikan motivasi dan semangat kerja yang tinggi kepada karyawan, dimana sesama karyawan akan saling membantu, sehingga dapat meningkatkan produktifitas/kinerjanya. Dilihat dari sudut pandang tenaga kerja, kohesivitas dapat memberikan gambaran kebersamaan dalam bekerja di suatu organisasi. Bagi organisasi, group cohesiveness dapat memberikan jaminan kenyamanan dalam bekerja bagi karyawan akan tidak lengah dalam bekerja (Davis, 2000).

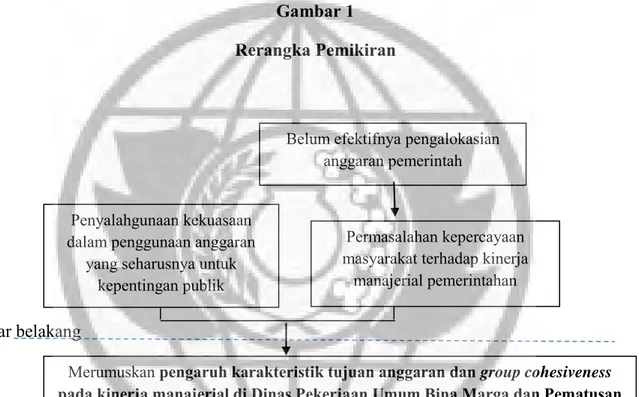

2.2. Rerangka Pemikiran

Dalam penelitian ini, rerangka pemikiran yang dibangun adalah pengaruh antara masing-masing variabel yaitu karakteristik tujuan anggaran dan group cohesiveness. Berikut ini dikemukakan rerangka pemikiran yang berfungsi sebagai dasar penyusunan dan perumusan hipotesis.

Gambar 1 Rerangka Pemikiran

Merumuskan pengaruh karakteristik tujuan anggaran dan group cohesiveness pada kinerja manajerial di Dinas Pekerjaan Umum Bina Marga dan Pematusan

Kota Surabaya serta Dinas Cipta Karya dan Tata Ruang Kota Surabaya Penyalahgunaan kekuasaan

dalam penggunaan anggaran yang seharusnya untuk

kepentingan publik

Permasalahan kepercayaan masyarakat terhadap kinerja

manajerial pemerintahan

Menganalisis karakteristik tujuan

anggaran

Rumusan keterkaitan karakteristik tujuan anggaran dan group cohesiveness terhadap kinerja manajerial di Dinas Pekerjaan Umum Bina Marga dan Pematusan Kota

Surabaya serta Dinas Cipta Karya dan Tata Ruang Kota Surabaya Belum efektifnya pengalokasian

anggaran pemerintah

Menganalisis group cohesiveness

Menganalisis keterkaitan karakteristik tujuan anggaran dan group cohesiveness terhadap kinerja manajerial di Dinas Pekerjaan Umum Bina Marga dan Pematusan

Kota Surabaya serta Dinas Cipta Karya dan Tata Ruang Kota Surabaya Latar belakang

Tujuan

Sasaran

2.3. Perumusan Hipotesis

Berdasarkan uraian di atas, maka hipotesis penelitian yang diajukan dalam penelitian ini adalah :

H1 : Karakteristik tujuan anggaran berpengaruh positif terhadap kinerja manajerial.

H2 : Group Cohesiveness berpengaruh positif terhadap kinerja manajerial.