1 BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Bank merupakan lembaga keuangan yang berfungsi sebagai perantara keuangan antara pihak yang kelebihan dana dan pihak yang kekurangan dana. Kelebihan dana tersebut dapat disalurkan melalui bank kepada pihak - pihak yang memerlukan dan memberikan manfaat bagi kedua belah pihak. Bank menerima simpanan uang dari masyarakat (Dana Pihak Ketiga) dan kemudian menyalurkannya kembali dalam bentuk kredit (Dendawijaya, 2009).

Pembangunan ekonomi di suatu negara sangat bergantung pada perkembangan dinamis dan kontribusi nyata dari sektor perbankan, ketika sektor perbankan terpuruk perekonomian nasional juga ikut terpuruk. Demikian pula sebaliknya, ketika perekonomian mengalami stagnasi sektor perbankan juga terkena imbasnya dimana fungsi intermediasi tidak berjalan normal (Kiryanto, 2007).

Proses globalisasi membawa kecenderungan pada sektor perbankan dalam kondisi persaingan terbuka dimana kehadiran bank asing di Indonesia merupakan konsekuensi dari keterbukaan pasar tersebut. Permasalahan yang dialami perbankan saat ini adalah persaingan untuk mendapatkan nasabah yang tidak hanya dengan sesama bank daerah, bank swasta dan bank BUMN namun juga dengan bank asing yang telah mulai mengembangkan kegiatan usahanya di Indonesia.

Bank BJB dahulu dikenal dengan Bank Jabar Banten adalah bank BUMD milik Pemerintah Provinsi Jawa Barat dan Banten yang berkantor pusat di Bandung. Bank ini didirikan pada tanggal 20 Mei 1961 dengan bentuk perseroan

2 terbatas (PT), kemudian dalam perkembangannya berubah status menjadi Badan Usaha Milik Daerah (BUMD). Sebagai bank milik pemerintah provinsi Jawa Barat, bank BJB dituntut untuk dapat menjalankan misi perusahaan yaitu sebagai penggerak dan pendorong laju perekonomian di daerah, melaksanakan penyimpanan uang daerah dan sebagai salah satu sumber pendapatan asli daerah. Saat ini Bank BJB memiliki 63 Kantor Cabang, 311 Kantor Cabang Pembantu, 330 Kantor Kas, 1202 ATM BJB, 103 Payment Point, 4 Kantor Wilayah, dan 473 Waroeng BJB.

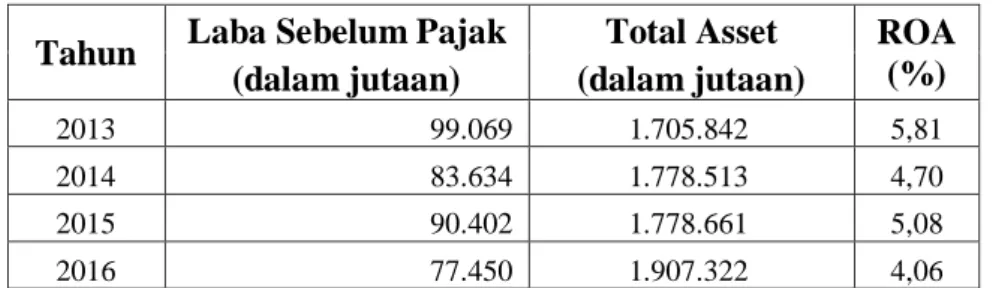

Bank BJB cabang Garut merupakan salah satu cabang bank BJB yang memiliki jaringan 7 Kantor Cabang Pembantu, 11 Kantor Kas dan 3 Payment Point. Bank BJB Cabang Garut terletak di Jalan Ahmad Yani No.38 Kelurahan Pakuwon Kecamatan Garut Kota Kabupaten Garut. Kinerja keuangan bank BJB cabang Garut pada tahun 2013 s/d 2016 menunjukan perkembangan yang kurang menggembirakan. Hal ini ditunjukan dengan profitabilitas bank BJB cabang Garut yang diukur dengan Return On Asset (ROA) pada tahun 2013 s/d 2016 terus mengalami penurunan, meskipun pada tahun 2015 terjadi kenaikan sebesar 0,38% dari tahun sebelumnya. ROA merupakan hasil dari perbandingan antara laba bersih sebelum pajak terhadap total asset. Hasil dari ROA ini menggambarkan kemampuan suatu perusahaan mengelola asset untuk mendapatkan laba. Semakin besar ROA semakin baik kinerja perusahaan karena menunjukan tingkat pengembalian yang semakin besar (Warsosno, 2010). Tingkat Profitabilitas tersebut dapat dilihat pada tabel dan grafik berikut :

3 Tabel 1.1

Profitabilitas Bank BJB Cabang Garut 2013-2016

Tahun Laba Sebelum Pajak Total Asset ROA (%) (dalam jutaan) (dalam jutaan)

2013 99.069 1.705.842 5,81 2014 83.634 1.778.513 4,70 2015 90.402 1.778.661 5,08 2016 77.450 1.907.322 4,06 Sumber : Neraca Bank BJB Cabang Garut 2012-2016

Tabel dan grafik di atas menunjukan perkembangan profitabilitas bank BJB cabang Garut pada periode 2013 s/d 2016. Profitabilitas bank BJB cabang Garut pada periode tersebut terus mengalami penurunan meskipun pada tahun 2015 menunjukan perkembangan dengan meningkatnya ROA pada tahun tersebut. Pencapaian ROA pada tahun 2015 adalah 5.08% yang artinya terjadi kenaikan sebesar 0.38% dari tahun sebelumnya. Pada tahun 2016 Profitabilitas bank BJB cabang Garut kembali mengalami penurunan dengan pencapaian ROA sebesar 4.06%. Profitabilitas bank yang terus mengalami penurunan menunjukan kinerja

4 bank yang kurang baik. Kondisi ini apabila dibiarkan akan memberikan dampak buruk terhadap keberlangsungan bank BJB cabang Garut.

Tujuan bank dalam menjalankan bisnisnya sama dengan perusahaan lainnya yaitu mendapatkan keuntungan. Sumber pendapatan bank yang utama adalah pendapatan bunga yang diperoleh dari aktiva produktif (umumnya kredit dan investasi), serta pendapatan tambahan yang berasal dari jasa-jasa bank. Sedangkan biaya yang harus dibayar oleh bank utamanya berasal dari biaya bunga yang dibayarkan kepada nasabah (giro, tabunngan dan deposito). Hal ini dikemukakan oleh Peter S Rose dan Sylvia C Hudgins (2008:145) yaitu :

“The Principal Source of bank revenue is the interest income generated by the earning assets-mainly loans and investment. Additional revenue is provided by fees charged for specific services. The major expenses incurred in generating this revenue include interest paid out to depositors”.

Selisih antara pendapatan bunga dari aktiva produktif dan dari jasa-jasa bank tersebut dengan biaya yang harus dibayar oleh bank merupakan keuntungan bank. Kemampuan bank dalam memperoleh keuntungan disebut dengan profitabilitas.

Bambang Riyanto (2009) mengemukakan bahwa profitabilitas merupakan sebuah perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Gitman (2003:251), mengemukakan pendapatnya yaitu ”Profitability is

the relationship between revenues and cost generated by using the firm’s asset- both current and fixed- in productive activities”. Brigham dan Houston (2010:107),

mendefinisikan profitabilitas sebagai berikut:

“Profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan. Profitabilitas dapat ditetapkan dengan menghitung berbagai tolak ukur yang relevan. Salah satu tolak ukur tersebut adalah dengan rasio keuangan sebagai salah satu analisa dalam menganalisa kondisi keuangan, hasil operasi dan tingkat profitabilitas suatu perusahaan.”

5 Memperoleh keuntungan merupakan salah satu tujuan utama perusahaan dalam menjalankan aktivitasnya. Pihak manajemen selalu merencanakan besar perolehan laba setiap periode, yang ditentukan melalui target yang harus dicapai. Hal ini berarti bahwa salah satu tujuan utama perusahaan dalam menjalankan aktivitas usahanya adalah mengenai perolehan laba atas keuntungan (Kasmir, 2008). Profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja suatu bank (Syofyan, 2002). Alat ukur yang digunakan untuk mengukur profitabilitas dalam penelitian ini adalah Return On Assets (ROA).

Surat Edaran Bank Indonesia No.13/24/DPNP tanggal 25 Oktober 2011, ROA merupakan rasio antara laba sebelum pajak atau Earning Before Tax (EBT) terhadap total asset. ROA penting bagi bank karena ROA digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset (Dendawijaya, 2009). Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena tingkat pengembalian (return) yang diperoleh semakin besar. Apabila Return On Asset (ROA) meningkat, berarti profitabilitas perusahaan meningkat, sehingga dampak akhirnya adalah peningkatan profitabilitas yang dinikmati oleh pemegang saham (Suad Husnan, 2008). Dalam penentuan kesehatan suatu bank, Bank Indonesia mengutamakan penilaian besarnya return on asset dan tidak memasukan unsur

return on equity. Hal ini dikarenakan bank Indonesia sebagai Pembina dan

6 diukur dengan asset yang dananya sebagian berasal dari dana simpanan masyarakat (Dendawijaya, 2009).

Dana pihak ketiga adalah dana yang berasal dari masyarakat, baik perorangan maupun badan usaha, yang diperoleh bank dengan menggunakan berbagai instrumen produk simpanan yang dimiliki oleh bank (Kuncoro, 2013). Kasmir (2012) mengemukakan bahwa dana yang dipercayakan oleh masyarakat kepada bank dapat berupa giro, tabungan, dan deposito. Dana pihak ketiga memiliki kontribusi terbesar dari beberapa sumber dana tersebut sehingga jumlah dana pihak ketiga yang berhasil dihimpun oleh suatu bank akan mempengaruhi kemampuannya dalam menyalurkan kredit. Kredit diberikan kepada para debitur yang telah memenuhi syarat-syarat yang tercantum dalam perjanjian yang dilakukan antara pihak debitur dengan pihak bank. Arisanti (2010), dengan meningkatnya dana pihak ketiga, maka dana yang dialokasikan untuk pemberian kredit juga akan meningkat sehingga akan meningkatkan pula pendapatan bank yang akan berdampak terhadap peningkatan profitabilitas bank tersebut. Besarnya jumlah kredit yang disalurkan akan menentukan keuntungan bank (Kasmir, 2012). Semakin besar dana pihak ketiga yang dapat disalurkan dalam bentuk kredit akan menghasilkan pendapatan bunga, dengan meningkatnya pendapatan bunga maka profitabilitas juga mengalami peningkatan (Novitasari, 2014).

Veithzal Rivai (2009) mengemukakan pendapatnya bahwa kredit adalah penyerahan barang, jasa, atau uang dari suatu pihak atas dasar kepercayaan kepada pihak lain dengan janji membayar dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati kedua belah pihak. Hasibuan (2011), mengemukakan bahwa kredit merupakan semua jenis pinjaman yang baru dibayar kembali bersama

7 bunganya oleh peminjam sesuai dengan perjanjian yang telah disepakati. Pengertian lainnya mengenai kredit adalah pinjaman uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara pihak yang satu dengan pihak yang lainnya (SAK, 2002). Kredit merupakan kemampuan untuk melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu janji pembayaran akan dilakukan, ditangguhkan pada suatu jangka waktu yang disepakati (Mulyono dan Teguh Pudjo, 2001). Dengan demikian, pemberian kredit merupakan pemberian kepercayaan atau dengan kata lain pihak pemberi pinjaman meyakini bahwa uang atau barang yang dipinjamkan akan dikembalikan oleh peminjam dengan waktu dan jumlah sesuai dengan perjanjian yang telah disepakati bersama.

Hasil penelitian sebelumnya yang dilakukan oleh Ilda Fauzia (2014) menunjukan tidak terdapat pengaruh dana pihak ketiga dan kredit yang diberikan terhadap profitabilitas, begitupun dengan penelitian yang dilakukan oleh Yoli Lora (2013) menunjukan bahwa tidak terdapat pengaruh dana pihak ketiga terhadap profitabilitas dan penelitian yang dilakukan oleh Utami (2015) menunjukan bahwa tidak terdapat pengaruh penyaluran kredit terhadap profitabilitas. Berbeda halnya dengan penelitian yang dilakukan oleh Delsy dan Ni Luh Novitasari (2014), dalam penelitiannya menunjukan bahwa dana pihak ketiga berpengaruh positif dan signifikan terhadap profitabilitas dan penelitian yang dilakukan oleh Vina Amalia (2015) menunjukan hasil penelitian bahwa dana pihak ketiga dan kredit yang disalurkan memiliki pengaruh positif terhadap profitabilitas. Penelitian lain yang dilakukan oleh Rusydi (2014) menunjukan bahwa penyaluran kredit memiliki pengaruh yang signifikan terhadap tingkat profitabilitas. Penelitian yang dilakukan

8 oleh Irma Yulia (2017) menunjukan bahwa dana pihak ketiga mempunyai pengaruh tidak langsung terhadap profitabilitas melalui penyaluran kredit sebagai variabel intervening.

Berdasarkan hasil penelitian terdahulu, mengindikasikan bahwa penghimpunan dana pihak ketiga dapat mempengaruhi profitabilitas melalui penyaluran kredit, mengingat terdapat hasil yang berbeda dari setiap penelitian, maka diperlukan penelitian lanjutan guna memperoleh kepastian mengenai hasil penelitian. Berdasarkan uraian diatas, maka penulis bermaksud untuk melakukan penelitian dengan judul “Peran Dana Pihak Ketiga terhadap Profitabilitas dengan Kredit yang Disalurkan sebagai variabel Intervening pada PT. Bank BJB Cabang Garut”

1.2 Rumusan Masalah

Masalah dalam penelitian ini adalah profitabilitas yang menurun di bank BJB cabang Garut pada periode 2013-2016, maka pertanyaan penelitian akan dikemukakan sebagai berikut :

1. Apakah Dana Pihak Ketiga berpengaruh positif terhadap profitabilitas? 2. Apakah Kredit yang Disalurkan berpengaruh positif terhadap profitabilitas? 3. Apakah Dana Pihak Ketiga berpengaruh positif terhadap profitabilitas dengan

9 1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari dilakukannya penelitian ini adalah untuk mencari solusi terjadinya penurunan profitabilitas di bank bjb Cabang Garut pada periode 2013 – 2016.

1.3.2 Tujuan Penelitian

Berdasarkan rumusan masalah dalam penelitian ini, maka tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui apakah Dana Pihak Ketiga berpengaruh positif terhadap profitabilitas

2. Untuk mengetahui apakah Kredit yang Disalurkan berpengaruh positif terhadap profitabilitas

3. Untuk mengetahui apakah Dana Pihak Ketiga berpengaruh positif terhadap profitabilitas dengan Kredit yang Disalurkan sebagai variabel intervening

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Kegunaan penelitian ini untuk operasional perbankan diharapkan dapat menjadi sumbangan informasi bagi pihak manajemen untuk meningkatkan kinerja keuangan bank terutama yang berkaitan dengan dana pihak ketiga, penyaluran kredit dan profitabilitas, mendorong bank bjb untuk memberikan perhatian lebih dalam meningkatkan profitabilitas, memberikan kontribusi pengetahuan mengenai faktor-faktor yang mempengaruhi Return On Asset (ROA) di bank bjb.

10 1.4.2 Kegunaan Akademis

Penelitian peran dana pihak ketiga terhadap profitabilitas dengan kredit yang disalurkan sebagai variable intervening ini dapat berguna bagi semua pihak yang berkepentingan, penelitian ini bermanfaat bagi :

a) Pengembangan Ilmu Manajemen

Penelitian ini diharapkan dapat dijadikan referensi khusunya mengenai pengaruh dana pihak ketiga melalui penyaluran kredit terhadap profitabilitas. b) Penelitian selanjutnya

Penelitian ini dapat pula dijadikan referensi bagi penelitian selanjutnya yang akan mengkaji atau mengembangkan bidang yang sama.