BAB 2

TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS

2.1 Tinjauan Teoretis 2.1.1 Pasar Modal

1. Pengertian Pasar Modal

Menurut Samsul (2006:43) pasar modal adalah tempat atau sarana bertemunya antara permintaan dan penawaran atas instrumen keuangan jangka panjang, umumnya lebih dari satu tahun. Secara hukum pasar modal sebagai kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Sedangkan Tampubolon (2005:6) mendefinisikan pasar modal adalah tempat pertemuan antara pencari dana dan penanam modal untuk melaksanakan transaksi. Di pasar modal dilakukan transaksi jual beli antara lain seperti saham dan obligasi yang diukur jangka waktunya dari waktu ke waktu atas modal yang diperjualbelikan

Dengan demikian pasar modal di Indonesia dapat didefinisikan sebagai pasar instrumen keuangan (sekuritas) jangka panjang yang dapat diperjualbelikan, baik yang diterbitkan oleh pemerintah, maupun swasta, yang tempat kedudukannya di Indonesia.

2. Macam-macam Pasar Modal

Menurut Samsul (2006:46) macam-macam pasar modal dapat dikategorikan menjadi empat pasar yaitu:

a. Pasar Perdana (Primary Market)

Pasar perdana adalah tempat atau sarana bagi perusahaan yang untuk pertama kali menawarkan saham atau obligasi ke masyarakat umum. Dikatakan tempat karena secara fisik masyarakat pembeli dapat bertemu dengan penjamin emisi ataupun agen penjual untuk melakukan pesanan sekaligus membayar uang pesanan.

b. Pasar Kedua (Secondary Market)

Pasar kedua adalah tempat atau sarana transaksi jual beli efek antar investor dan harga dibentuk oleh investor melalui perantara efek. Dikatakan tempat karena secara fisik para perantara efek berada dalam satu gedung di lantai perdagangan seperti di Bursa Efek Jakarta.

c. Pasar Ketiga (Third Market)

Pasar ketiga adalah sarana transaksi jual beli efek antara market maker serta investor dan harga dibentuk oleh market maker. Investor dapat memilih market maker yang memberi harga terbaik. Market maker adalah anggota bursa. Para market maker ini akan bersaing dalam menentukan harga saham karena satu jenis saham dipasarkan oleh lebih dari satu market maker.

d. Pasar Keempat (Fourt Market)

Pasar keempat adalah sarana transaksi jual beli antara investor jual dan investor beli, tanpa melalui perantara efek. Transaksi dilakukan secara tatap muka antara investor beli dan investor jual untuk saham atas pembawa.

3. Instrumen Pasar Modal

Menurut Sunariyah (2006:30) instrumen pasar modal adalah sebagai berikut:

a. Saham.

Saham adalah penyertaan modal dalam pemilikan suatu Perseroan Terbatas (PT).

b. Obligasi.

Obligasi adalah surat pengakuan hutang atas pinjaman yang diterima oleh perusahaan penerbit obligasi dari masyarakat.

c. Derivatif dari suatu efek.

Instrument derivatif merupakan sekuritas yang nilainya merupakan turunan dari sekuritas lain, sehingga instrument derivatif sangat tergantung dari harga sekuritas yang lain yang ditetapkan sebagai patokan. Tandelilin (2006:22) mengemukakan ada beberapa jenis instrument derivatif antara lain:

1) Right atau klaim.

Adalah suatu hak yang melekat pada saham yang memungkinkan para pemegang saham untuk membeli saham baru yang akan diterbitkan oleh perusahaan sebelum saham-saham tersebut ditawarkan kepada pihak lain.

2) Waran.

Adalah efek yang diterbitkan oleh suatu perusahaan yang memberikan hak kepada pemegang saham untuk memesan saham dari perusahaan tersebut pada harga tertentu untuk enam bulan atau lebih.

3) Obligasi konvertibel.

Adalah obligasi yang setelah jangka waktu tertentu, selama masa tertentu pula dengan perbandingan dan atau harga tertentu dapat ditukarkan menjadi saham dari perusahaan emiten.

4) Saham deviden.

Perusahaan tidak membagi dividen tunai, melainkan perusahaan memberikan saham baru bagi pemegang saham. Hal ini dikarenakan perusahaan ingin menahan laba yang bersangkutan untuk digunakan sebagai modal kerja.

5) Saham bonus.

Pembagian saham bonus yaitu untuk memperkecil harga saham yang bersangkutan dengan menyebabkan dilusi karena pertambahan saham baru tanpa memasukkan uang baru dalam perusahaan.

6) Sertifikat dana.

Efek yang diterbitkan oleh PT. Danareksa, namun di Indonesia masih tertutup yang artinya sertifikat-sertifikat danareksa tidak listing di bursa efek.

4. Sifat Pasar Modal

Sifat pasar modal harus bersifat likuid dan efisien (Jogiyanto, 2004:12): a. Likuid, jika penjual dapat menjual dan pembeli dapat membeli surat-surat

berharga dengan cepat.

b. Efisien, jika harga dari surat-surat berharga mencerminkan nilai dari perusahaan secara akurat.

2.1.2 Investasi

1. Pengertian Investasi

Di era modern sekarang ini melakukan investasi merupakan kegiatan ekonomi yang sudah menjadi trend bagi masyarakat bisnis kita dikarenakan manfaat yang diperoleh dari kegiatan investasi sangat banyak, misalnya penyerapan tenaga kerja, peningkatan output yang dihasilkan, penghematan devisa dan dapat menambah devisa serta manfaat lainnya. Banyak negara di dunia yang membuat kebijakan-kebijakan dengan tujuan untuk meningkatkan investasi dalam negeri, bahkan apabila diperkirakan modal sendiri kurang mampu meningkatkan investasi, pemerintah tidak segan-segan mengundang pihak asing untuk melakukan investasi pada negara tersebut. Pemerintah melakukan hal tersebut karena kegiatan investasi dapat mendorong perekonomian pada suatu negara.

Menurut Tandelilin (2006:6), investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa yang akan datang, sedangkan menurut Sunariyah (2006:4), investasi adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama, dengan harapan mendapatkan keuntungan di masa yang akan datang.

2. Tujuan Investasi

Menurut Tandelilin (2006:4) tujuan investasi secara luas adalah untuk meningkatkan kesejahteraan investor. Kesejahteraan disini adalah kesejahteraan moneter, yang dapat diukur dengan penjumlahan pendapatan saat ini ditambah

nilai saat ini pendapatan masa datang. Sedangkan tujuan investasi secara khusus adalah sebagai berikut:

a. Mendapatkan keuntungan yang lebih layak di masa yang akan datang.

Seseorang yang bijaksana akan berfikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang dimasa yang akan datang.

b. Mengurangi tekanan inflasi.

Dengan melakukan investasi dalam pemilikan perusahaan atau obyek lain, seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

c. Motivasi untuk menghemat pajak.

Beberapa negara di dunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi dimasyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang usaha tertentu.

3. Proses investasi

Menurut Husnan (2005:47) proses investasi menunjukkan bagaimana pemodal seharusnya melakukan investasi dalam sekuritas, yaitu sekuritas apa yang akan dipilih, seberapa banyak investasi tersebut dan kapan investasi tersebut akan dilakukan. Untuk mengambil keputusan dalam proses investasi diperlukan langkah-langkah sebagai berikut:

a. Menentukan kebijakan investasi

Disini pemodal perlu menentukan apa tujuan investasinya, dan berapa banyak investasi tersebut akan dilakukan. Karena ada hubungan positif antara risiko dan keuntungan investasi, maka pemodal tidak bisa mengatakan bahwa tujuan investasinya adalah untuk mendapatkan keuntungan sebesar-besarnya.

b. Analisis sekuritas

Tahap ini berarti melakukan analisis terhadap individual (sekelompok) sekuritas. Ada dua filosofi dalam melakukan analisis sekuritas. Pertama adalah mereka yang berpendapat bahwa ada sekuritas yang mispriced (harganya salah, mungkin terlalu tinggi, mungkin terlalu rendah), dan analisis dapat mendeteksi sekuritas-sekuritas tersebut. Kedua, adalah mereka yang berpendapat bahwa harga sekuritas adalah wajar. Kalaupun ada sekuritas yang mispriced , analisis tidak mampu mendeteksinya.

c. Pembentukan portofolio

Portofolio berarti sekumpulan investasi. Tahap ini menyangkut identifikasi sekuritas-sekuritas mana yang akan dipilih, dan berapa proporsi dana yang akan ditanamkan pada masing-masing sekuritas tersebut. Pemilihan banyak sekuritas (dengan kata lain pemodal melakukan diversifikasi) dimaksudkan untuk mengurangi risiko yang ditanggung.

d. Melakukan revisi portofolio

Tahap ini merupakan pengulangan terhadap tiga tahap sebelumnya, dengan maksud kalau perlu melakukan perubahan portofolio yang telah dimiliki.

e. Evaluasi kinerja portofolio

Dalam tahap ini pemodal melakukan penelitian terhadap kinerja (performance) portofolio, baik dalam aspek tingkat keuntungan yang diperoleh maupun risiko yang ditanggung.

2.1.3 Saham

1. Pengertian Saham

Saham adalah surat bukti kepemilikan perusahaan yang memberikan penghasilan tidak tetap. Pemilik saham akan menerima penghasilan dalam bentuk deviden dan deviden ini akan dibagikan kepada pemegang saham apabila perusahaan memperoleh keuntungan (Sutrisno, 2009:114). Sedangkan Menurut Tampubolon (2005:138) saham adalah sumber keuangan perusahaan yang berasal dari pemilik perusahaan dan merupakan bukti kepemilikan atas perusahaan oleh pemegangnya serta surat berharga yang dapat diperdagangkan di pasar bursa. Tendelilin (2006:18) saham merupakan bukti bahwa kepemilikan atas asset-asset perusahaan yang menerbitkan saham (emiten).

Berdasarkan beberapa pengertian di atas, dapat disimpulkan bahwa saham merupakan surat berharga yang menunjukkan bukti kepemilikan suatu perusahaan dan pemilik saham memiliki hak klaim atas penghasilan dan aktiva perusahaan sesuai dengan jumlah nilai penyertaan saham yang dimilikinya. Hak klaim atas penghasilan perusahaan biasanya diwujudkan dalam bentuk dividen yang dibagikan kepada pemegang saham.

2.Jenis-jenis Saham

Jenis-jenis saham yang diperdagangkan di pasar modal menurut Martono dan Harjito (2002:41) adalah sebagai berikut:

a. Saham preferen (preferred stock)

Saham preferen adalah surat pernyataan kepemilikan yang mempunyai keistimewaan tertentu dibandingkan saham biasa. Keistimewaan tersebut antara lain mengenai pembayaran deviden dan pembagian kekayaan perusahaan apabila perusahaan yang bersangkutan dilikuidasi.

b. Saham biasa (common stock)

Saham biasa adalah surat bukti kepemilikan atau surat bukti penyertaan atas suatu perusahaan yang mengeluarkannya. Apabila saham biasa tersebut diperjualbelikan kepada masyarakat luas melalui bursa efek, berarti perusahaan yang mengeluarkannya sudah go public dan saham tersebut sudah terdaftar di bursa efek.

3.Keuntungan Investasi Dalam Saham

Pada dasarnya ada dua keuntungan yang diperoleh pemodal dengan membeli atau memiliki saham, Tandelilin (2006:124) yaitu:

d. Dividen.

Dividen yaitu pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang dihasilkan perusahaan.

Merupakan selisih dari harga saham saat dibeli dengan harga saham saat dijual. Capital gains ini disebut juga keuntungan selisih harga yang terbentuk karena adanya aktivitas perdagangan saham di pasar sekunder.

2.1.4 Konsep Return Saham

Dalam konteks manajemen investasi return merupakan imbalan dari investasi. Return ini dibedakan menjadi (Husnan, 2005:21):

1. Return yang telah terjadi (actual return) yang dihitung berdasarkan data historis.

2. Return yang diharapkan (expected return) yang akan diperoleh investor di masa yang akan datang.

1. Pengertian Return

Return yang digunakan dalam penelitian ini adalah return realisasi atau sering disebut dengan actual return. Return realisasi merupakan return yang telah terjadi yang dihitung berdasarkan data historis dan digunakan sebagai salah satu pengukur kinerja perusahaan. Return realisasi ini juga berguna sebagai dasar penentuan return ekspektasi (expected return) yang merupakan return yang diharapkan oleh investor di masa mendatang. Return realisasi yang digunakan dalam penelitian ini adalah capital gain/loss yang juga sering disebut actual return (Jogiyanto, 2004:132).

Pendapat suatu saham periode tertentu adalah jumlah dari perubahan harga ditambah dividen yang diterima kemudian dibagi dengan harga awal periode, dapat dirumuskan sebagai berikut (Husnan, 2005:21):

1 i.j ij 1 i.j ij ij P D ) P (P R Dimana: ij

R : Pendapatan saham tahun terakhir pengamatan.

ij

P : Harga tahun terakhir yang diamati

1 i.j

P : Harga tahun sebelumnya

ij

D : Dividen saham tahun terakhir

Setelah diperoleh return periode tertentu, maka dapat dihitung expected return. Tingkat keuntungan yang diharapkan adalah rata-rata tertimbang dari berbagai return historis, dapat dihitung dengan rumus (Husnan, 2004:21):

N R ) E(R ij i

Dimana:ERi : Expected return dari investasi pada saham i

ij

R : Actual return dari investasi pada saham i N : Banyaknya periode pengamatan

2. Sumber Return

Menurut Jogianto (2004:110) sumber return investasi terdiri dari dua komponen utama, yaitu:

a. Capital gain (loss) merupakan keuntungan (kerugian) bagi investor yang diperoleh dari kelebihan harga jual (harga beli) di atas harga beli (harga jual) yang keduanya terjadi di pasar sekunder.

b. Yield merupakan pendapatan atau aliran kas yang diterima investor secara periodik, misalnya berupa deviden atau bunga. Yield dinyatakan dalam presentase dari modal yang ditanamkan.

2.1.5 Konsep Risiko

1. Pengertisn Risiko

Risiko merupakan suatu kemungkinan perbedaan antara return aktual yang diterima dengan return yang diharapkan semakin besar kemungkinan perbedaannya, berarti semakin besar risiko investasi tersebut (Tandelilin, 2006:48).

2. Jenis Risiko Investasi

Menurut Tandelilin (2001:48) beberapa jenis risiko investasi yang mungkin timbul dan perlu dipertimbangkan dalam membuat keputusan investasi, yakni:

a. Risiko Suku Bunga

Perubahan suku bunga bisa mempengaruhi variabilitas return suatu investasi. Perubahan suku bunga akan mempengaruhi harga saham secara terbalik. Artinya, jika suatu bunga meningkat, maka harga saham akan turun. Demikian pula sebaliknya, jika suku bunga turun, harga saham naik. Kondisi seperti ini bisa menarik minat investor yang sebelumnya berinvestasi di saham untuk memindahkan dananya dari saham ke dalam deposito.

b. Risiko Pasar

Fluktuasi pasar secara keseluruhan yang mempengaruhi variabilitas return suatu investasi disebut sebagai risiko pasar. Fluktuasi pasar biasanya

ditunjukkan oleh berubahnya indeks pasar saham secara keseluruhan. Perubahan pasar dipengaruhi oleh banyak faktor seperti munculnya kerusuhan ataupun perubahan politik.

c. Risiko Inflasi

Inflasi yang meningkat akan mengurangi kekuatan daya beli rupiah yang telah diinvestasikan. Oleh karenanya, risiko inflasi juga bisa disebut sebagai risiko daya beli. Jika inflasi mengalami peningkatan, investor biasanya menuntut tambahan premium inflasi untuk mengkompensasi penurunan daya beli yang dialaminya.

d. Risiko Bisnis

Risiko menjalankan bisnis dalam suatu jenis industri disebut sebagai risiko bisnis. Misalnya perusahaan pakaian jadi yang bergerak pada industri tekstil, akan sangat dipengaruhi oleh karakteristik industri tekstil itu sendiri.

e. Risiko Finansial

Risiko ini berkaitan dengan keputusan untuk menggunakan utang dalam pembiayaan modalnya. Semakin besar proporsi utang yang digunakan perusahaan, semakin besar risiko finansial yang dihadapi perusahaan.

f. Risiko Likuiditas

Risiko ini berkaitan dengan kecepatan suatu sekuritas yang diterbitkan perusahaan bisa diperdagangkan di pasar sekunder. Semakin cepat suatu sekuritas diperdagangkan, semakin likuid sekuritas tersebut, demikian sebaliknya. Semakin tidak likuid suatu sekuritas semakin besar pula risiko likuiditas yang dihadapi perusahaan.

g. Risiko Nilai Tukar Mata Uang

Risiko ini berkaitan dengan fluktuasi nilai tukar mata uang domestic (Negara perusahaan tersebut) dengan nilai mata uang Negara lainnya. Risiko ini juga dikenal sebagai risiko mata uang (currency risk) atau risiko nilai tukar (exchange rate risk.

h. Risiko Negara

Risiko ini juga disebut sebagai risiko politik, karena sangat berkaitan dengan kondisi perpolitikan suatu Negara. Bagi perusahaan yang beroperasi di luar negeri, stabilitas politik dan ekonomi Negara bersangkutan sangat penting diperhatikan untuk menghindari risiko Negara yang terlalu tinggi.

2.1.6 Teori Portofolio

1. Pengertian Portofolio

Teori portofolio dipelopori oleh Harry Markowitz pada tahun 1956 yang merupakan aspek terpenting dalam investasi. Portofolio menggambarkan kepemilikan dari pada instrumen investasi yang disusun dengan perencanaan yang matang untuk pencapaian hasil yang optimal melalui penyebaran risk. Portofolio di pilih atas dasar struktural penilaian investasi dan tujuan investasi suatu portofolio dibentuk guna memanfaatkan secara optimal situasi dan kondisi yang di dasarkan pada pertimbangan risiko dan keuntungan. Portofolio merupakan sekumpulan investasi yang menyangkut identifikasi saham-saham mana yang akan dipilih dan menentukan proporsi dana yang akan ditanamkan pada masing-masing saham tersebut (Husnan, 2005:49).

Menurut Sunariyah (2004:194) portofolio adalah serangkaian kombinasi beberapa aktivitas yang di investasikan dan dipegang oleh investor baik perorangan maupun lembaga. Seorang investor yang menginvestasikan dananya di pasar modal biasanya tidak hanya memilih satu saham saja karena dengan melakukan kombinasi saham investor bisa meraih return yang optimal sekaligus dapat memperkecil risiko melalui diversifikasi.

2. Model Diversifikasi

Menurut Tandelilin (2006:6) model diversifikasi yang bisa digunakan oleh investor dalam usaha untuk melakukan penyebaran risiko antara lain:

a. Diversifikasi Random

Diversifikasi Random atau “diversifikasi secara naïf” terjadi ketika investor menginvestasikan dananya secara acak pada berbagai jenis saham yang berbeda atau pada berbagai jenis aset yang berbeda dan berharap bahwa varian return sebagai ukuran risiko portofolio tersebut akan bisa diturunkan. Dalam hal ini, investor memilih aset-aset yang akan dimasukkan ke dalam portofolio tanpa terlalu memperhatikan karakteristik aset-aset yang bersangkutan (misalnya tingkat return yang diharapkan atau klasifikasi industri aset tertentu). Seorang investor yang melakukan diversifikasi random mengasumsikan, semakin banyak jenis aset yang dimasukkan dalam portofolio, maka semakin besar manfaat pengurangan risiko yang akan ditanggung. Tetapi sayangnya, manfaat diversifikasi yang diperoleh dengan penambahan jumlah saham semakin lama semakin berkurang.

b. Diversifikasi Markowitz

Untuk memperoleh manfaat pengurangan risiko yang lebih optimal dari diversifikasi, tentunya kita tidak bisa mengabaikan begitu saja informasi-informasi yang penting tentang karakteristik aset-aset yang akan di masukkan dalam portofolio, seperti yang dilakukan dalam diversifikasi random. Diversifikasi Markowitz lebih efisien dari pada diversifikasi random, dimana Markowitz mengatakan “jangan menaruh semua telur ke dalam satu keranjang”. Karena kalau keranjang tersebut jatuh, maka semua telur yang ada dalam keranjang tersebut akan pecah. Dalam konteks investasi ajaran tersebut bisa diartikan sebagai “janganlah menginvestasikan semua dana yang kita miliki hanya pada satu aset saja, karena jika aset tersebut gagal, maka semua dana yang kita investasikan kan lenyap”.

3. Pengukuran Pendapatan dan Risiko Portofolio

Setelah kita tahu bagaimana cara menghitung expected return dan risiko saham individual, maka selanjutnya memasuki tahap pengukuran dalam portofolio.

a. Pengukuran Pendapatan Portofolio

Pengukuran pendapatan portofolio dinyatakan dalam persentase. Diasumsikan bahwa portofolio kita dibentuk dengan dua saham, maka jika kedua saham tersebut ditulis dengan rumus :

XA + XB = 100%

Dimana :

XB = Proporsi dana saham B

Apabila dimasa mendatang saham A akan memperoleh keuntungan sebesar E (RA) dan saham B memperoleh keuntungan sebesar E (RB) maka jumlah

keduanya merupakan keuntungan total portofolio. Jika dirumuskan maka sebagai berikut (Suad Husnan, 2005:22):

E (RP) = XA E (RA) + XB E (RB)

Dimana :

E (RP) = Expected Return Portofolio

E (RA) = Expected Return saham A

E (RB) = Expected Return saham B

XA = Proporsi dana saham A

XB = Proporsi dana saham B

Tingkat keuntungan yang diharapkan dari suatu portofolio merupakan rata-rata tertimbang dari tingkat pengembalian yang diharapkan dari masing-masing saham (Halim, 2005:37)

b. Pengukuran Risiko Portofolio

Dalam mengukur risiko portofolio digunakan standar deviasi dari masing-masing saham yang membentuk portofolio tersebut. Standar deviasi portofolio dengan dua sekuritas dapat ditulis dengan rumus (Husnan, 2005:26) :

B A AB B A 2 B 2 B 2 A 2 A p (X σ X σ 2(X X ρ σ σ σ Dimana :

σρ = Standar deviasi tingkat keuntungan portofolio

σB = Standar deviasi keuntungan saham B

ρAB = Koefisien korelasi tingkat keuntungan antara saham A dan B

4.Pemilihan Portofolio yang Optimal

Untuk menentukan portofolio mana yang optimal dari beberapa portofolio yang afisien tersebut digunakan pendekatan:

a.Indifference Curve (IC)

Memberikan return yang tidak berbeda (indifference) bagi investor. Slope / kemiringan indifference curve (IC) Merupakan suatu kurva yang menunjukan berbagai kombinasi efek yang menunjukan tingkat subtitusi marginal (marginal rate of substitution) dari return dan risk.

Apabila return dan risk merupakan subtitusi yang sempurna, maka indifference curve (IC) merupakan garis lurus. Dalam kenyataan keduanya bukan merupakan subtitusi yang sempurna, karena pada suatu tingkat risiko tertentu dalam setiap kenaikan risiko, mungkin individu akan meminta tambahan return yang semakin besar, karena indifference curve (IC) tidak lagi merupakan garis lurus. Semakin besar slope indifference curve (IC) menunjukan bahwa investor semakin hati-hati terhadap risiko. Sebaliknya, semakin kecil slope indifference curve (IC) menunjukan bahwa investor semakin berani menghadapi risiko. Slope indifference curve (IC) positif menunjukan bahwa investor selalu menginginkan return yang besar sebagai kompensasi atas risikoyang lebih besar yang harus ditanggungnya. Untuk lebih jelasnya, dibawah ini merupakan gambar dari kurva indiferen:

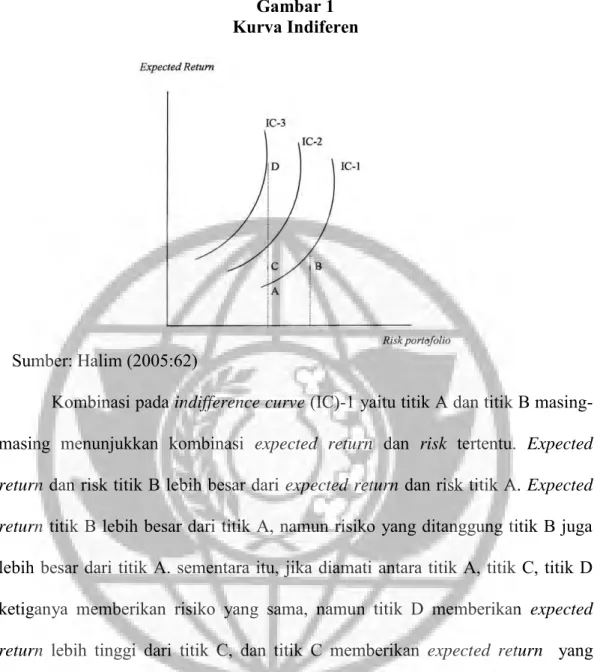

Gambar 1 Kurva Indiferen

Sumber: Halim (2005:62)

Kombinasi pada indifference curve (IC)-1 yaitu titik A dan titik B masing-masing menunjukkan kombinasi expected return dan risk tertentu. Expected return dan risk titik B lebih besar dari expected return dan risk titik A. Expected return titik B lebih besar dari titik A, namun risiko yang ditanggung titik B juga lebih besar dari titik A. sementara itu, jika diamati antara titik A, titik C, titik D ketiganya memberikan risiko yang sama, namun titik D memberikan expected return lebih tinggi dari titik C, dan titik C memberikan expected return yang lebih tinggi dari titik A. Investor yang rasional akan memilih titik D.

Dengan demikian, kombinasi dari portofolio pada indifference curve (IC) yang tertinggi, yaitu indifference curve (IC)-3 akan memberikan tingkat kepuasan yang tertinggi. Kombinasi dari portofolio pada indifference curve (IC) yang terendah, yaitu indifference curve (IC)-1 akan memberikan tingkat kepuasan yang terendah. Perpindahan dari indifference curve (IC) terendah ke indifference curve (IC) yang tertinggi menunjukkan adanya perbaikan kepuasan pada investor.

Semakin tinggi tingkat utilitas suatu kurva indiferen, semakin tinggi pula tingkat return yang diharapkan pada setiap tingkat risiko.

b.Karakteristik fungsi utilitas

Fungsi utilitas jika dikaitkan dengan preferensi investor terhadap risiko, dibedakan menjadi tiga, yaitu:

1) Sikap yang tidak menyukai risiko (risk averted) 2) Sikap yang netral terhadap risiko (neutral risk) 3) Sikap yang menyukai risiko (risk seeker)

Ketiga jenis risiko tersebut jika dikaitkan dengan utilitas akan disajikan dalam gambar berikut:

Gambar 2

Kaitan Risiko Dengan Utilitas

(Sumber: Halim, 2005:60)

Dengan memperhatikan gambar 2 tersebut dapat dijelaskan hal-hal sebagai berikut (Halim, 2005:65):

a) Bagi investor yang risk averter, bentuk fungsi utilitasnya adalah melengkung dengan peningkatan yang semakin berkurang, hal ini di karenakan telah terjadi penurunan tambahan utilitas (demenishing marginal utility) dari perubahan satu unit yang sama.

b) Bagi investor yang risk neutral, kurva fungsi utilitasnya berbentuk garis lurus. Sehingga keputusan untuk berinvestasi atau tidak, akan memiliki efek yang sama terhadap utilitas kekayaan investor.

c) Bagi investor yang risk seeker, bentuk kurva utilitasnya akan melengkung dengan peningkatan yang semakin bertambah, sehingga tambahan kekayaan akan memberikan tambahan utilitas yang semakin tinggi pula (increasing marginal utility) (Halim, 2005:56-60).

2.1.7 Indeks Tunggal

Model indeks tunggal didasarkan pengamatan bahwa harga dari suatu sekuritas berfluktuasi searah dengan indeks harga pasar. Secara khusus dapat diamati bahwa kebanyakan saham cenderung mengalami kenaikan harga jika indeks harga saham naik. Kebalikannya yaitu jika indeks harga saham turun, kebanyakan saham mengalami penurunan harga. Hal ini menyarankan bahwa return-retun dari sekuritas mungkin berkorelasi karena adanya reaksi umum (common response) terhadap perubahan-perubahan nilai pasar (Jogiyanto, 2004:119).

Return dari suatu sekuritas dan return dari indeks pasar yang umum dapat dituliskan sebagai berikut:

Ri = ai + βi = Rm

Dimana:

Ri : Return sekuritas ke-i

ai : Suatu variabel acak yang menunjukkan komponen dari return sekuritas ke-i

yang independen terhadap kinerja pasar

βi : Beta yang mempunyai koefisien yang mengukur perubahan Ri akibat dari

Rm : Tingkat return dari indeks pasar juga nerupakan suatu variabel acak.

Variabel ai merupakan komponen return yang tidak tergantung dari return pasar. Variabel ai dapat dipecah menjadi nilai yang diekspektasi (expected value) αi dari kesalahan (residual error) ei sebagai berikut:

ai = αi + ei dimana:

αi : Nilai ekspektasi dari return sekuritas yang independen terhadap return pasar. ei : Kesalahan residu yang merupakan variabel acak yang nilai ekspektasinya

sama dengan nol atau E(ei) = 0.

Model indeks tunggal membagi return dari suatu sekuritas ke dalam dua kelompok, yaitu sebagai berikut:

1. Komponen return yang unik diwakili oleh αi yang independen terhadap return pasar.

2. Komponen return yang berhubungan dengan return pasar yang diwakili oleh βi.Rm.

2.1.8 Analisis Portofolio Menggunakan Model Indeks Tunggal

Selain hasil dari model indeks tunggal dapat digunakan sebagai input analisis portofolio, model indeks tunggal dapat juga digunakan secara langsung untuk analisis portofolio. Analisis portofolio menyangkut perhitungan return ekspektasi portofolio dan risiko portofolio

1. Return ekspektasi portofolio

Return ekspektasi portofolio dari suatu portofolio selalu merupakan rata-rata tertimbang dari return ekspektasi individual sekuritas.

.E(Rm) .β w .α w E(Rp) n 1 i i i n 1 i i i

Model indeks tunggal mempunyai beberapa karakteristik sebagai berikut: a. Beta dari portofolio (βp) merupakan rata-rata tertimbang dari Beta

masing-masing sekuritas (βi):

n 1 i i i p w .β βb. Alpha dari portofolio (αp) juga merupakan rata-rata tertimbang dari Alpha

tiap-tiap sekuritas (αi):

n 1 i i i p w .α αMaka return ekspektasi portofolio menjadi: E(Rp) = αp + βp. E(Rm)

2. Risiko portofolio

Varian dari suatu sekuritas yang dihitung berdasarkan model indeks tunggal adalah sebagai berikut:

2 n 1 i i ei 2 m 2 n 1 i i i 2 p w .β .σ w .σ α

2.1.9 Model PasarModel pasar (market model) merupakan bentuk dari model indeks tunggal dengan batasan yang lebih sedikit. Model pasar bentuknya sama dengan model indeks tunggal. Perbedaannya terletak di asumsinya. Di model indeks tunggal, diasumsikan bahwa kesalahan residu masing-masing sekuritas tidak berkovari satu dengan yang lain atau Cov (ei, ej) = 0. Do model pasar, asumsi ini tidak

digunakan atau kesalahan residu masing-masing sekuritas dapat berkorelasi. Kenyataannya bahwa sekuritas berkovari atau berkorelasi satu dengan yang lainnya membuat model pasar lebih realistis. Model pasar ini banyak digunakan oleh peneliti-peneliti pasar modal untuk menghitung abnormal return. Bentuk model pasar yang sama dengan bentuk model indeks tunggal mempunyai return dan return ekspektasi sebagai berikut:

Ri = σi + βi.Rm + ei

Dan

E(Ri) = σi + βi. E(Rm)

2.1.10 Portofolio Optimal Berdasarkan Model Indeks Tunggal

Perhitungan untuk menentukan portofolio optimal akan sangat dimudahkan jika hanya didasarkan pada sebuah angka yang dapat menentukan apakah suatu sekuritas dapat dimaksudkan ke dalam portofolio optimal tersebut. Angka tersebut adalah rasio antara ekses return dengan Beta (excess return to beta ratio). Rasio ini adalah:

i BR i i E(R )β R ERB Notasi:

ERBi : Excess return to beta sekuritas ke-i

E(Ri) : Return ekspektasi berdasarkan model indeks tunggal untuk sekuritas ke-i

RBR : Return aktiva bebas risiko

βi : Beta sekuritas ke-i

Setiap saham di cari rasio excess return terhadap betanya dan berdasarkan indeks ini diurutkan dari yang paling besar sampai yang paling kecil. Portofolio

yang optimal adalah jika investor mengivestasikan pada semua saham dengan ERB yang paling besar dari batas yang ditentukan.

langkah selanjutnya yang akan dilakukan adalah menghitung nilai Ai dan

Bi untuk masing-masing sekuritas ke-i sebagai berikut:

2 ei i BR i i σ β R ) E(R A 2 ei 2 i i σ β B Kemudian menetapkan satu titik pembatas (Cut off Point = C*). UNtuk C* berasal dari nilai Ci yang terbesar. Besarnya titik pembatas ini dapat ditentukan

dengan rumus berikut:

i 1 j 2 m i 1 i 2 m i βj σ 1 Aj σ CSaham-saham yang membentuk portofolio optimal adalah saham yang mempunyai nilai ERB lebih besar atau sama dengan nilai ERB dari titik C*, nilai ERB saham yang lebih kecil tidak dimasukkan dalam portofolio optimal.

2.1.11 Penelitian Terdahulu

Hamidah (2012) meneliti “Analisis Portofolio Dalam Efisiensi Risk dan Return Pada Perusahaan Outomotif Di Bursa Efek Indonesia”. Hasil penelitian menyimpulkan bahwa risiko portofolio dan expected return saham portofolio dapat digunakan sebagai dasar perhitungan untuk pemilihan portofolio yang efisien, dalam artian bahwa expected return portofolio dapat menyeimbangkan expected return masing-masing saham diikuti dengan penurunan risiko portofolio lebih kecil apabila dibandingkan dengan risiko masing-masing saham.

Wijaya (2012) meneliti “Analisis Portofolio Dengan Model Indeks Tunggal Untuk Memilih Saham-Saham Sebagai Pertimbangan Investasi Pada Perusahaan Yang Go Publik Di BEI Tahun 2010”. Hasil penelitian menyimpulkan bahwa apabila ERBi lebih besar dari pada Ci maka saham perusahaan dikatakan optimal dan dapat digunakan dalam bentukan portofolio dan layak digunakan untuk berinvestasi karena risiko yang rendah sehingga kesempatan untuk mendapat return lebih tinggi dari pada berinvestasi pada saham individu.

Pada penelitian ini terdapat beberapa persamaan dan perbedaan bila dibandingkan dengan penelitian terdahulu. Adapun persamaan dari penelitian ini yang dilakukan oleh peneliti dengan penelitian terdahulu yaitu:

a. Tujuan kedua penelitian ini sama yaitu untuk mengetahui bagaimana membentuk portofolio optimal yang menghasilkan expected return maksimal dan risiko saham minimal.

b. Teknik pengambilan sampel kedua penelitian ini sama-sama didasarkan pada purposive sampling dan data yang digunakan sama-sama data sekunder yang bersumber dari LPM-Gika Surabaya.

Selain persamaan tersebut, juga terdapat beberapa perbedaan dari penelitian yang dilakukan oleh peneliti dengan penelitian terdahulu yaitu: Obyek penelitian terdahulu menggunakan perusahaan otomotif dan perusahaan manufaktur sedangkan pada penelitian ini peneliti menggunakan perusahaan LQ 45.

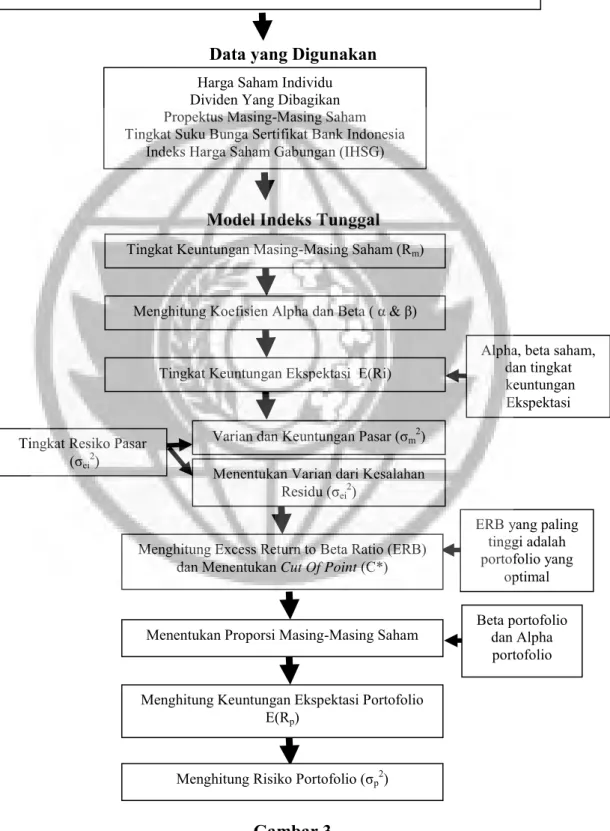

2.2 Rerangka Pemikiran

Sampel Perusahaan

Data yang Digunakan

Model Indeks Tunggal

Alpha, beta saham, dan tingkat keuntungan

Ekspektasi

ERB yang paling tinggi adalah portofolio yang optimal Beta portofolio dan Alpha portofolio PT Indofood Sukses Makmur Tbk, PT Semen Gresik (Persero) Tbk, PT Bank Mandiri

(Persero) Tbk, PT Unilever Indonesia Tbk, PT Telekomunikasi Indonesia Tbk

Harga Saham Individu Dividen Yang Dibagikan Propektus Masing-Masing Saham Tingkat Suku Bunga Sertifikat Bank Indonesia

Indeks Harga Saham Gabungan (IHSG)

Tingkat Keuntungan Masing-Masing Saham (Rm)

Menghitung Koefisien Alpha dan Beta ( α & β)

Tingkat Keuntungan Ekspektasi E(Ri)

Varian dan Keuntungan Pasar (σm2) Menentukan Varian dari Kesalahan

Residu (σei2) Tingkat Resiko Pasar

(σei2)

Menghitung Excess Return to Beta Ratio (ERB) dan Menentukan Cut Of Point (C*)

Menentukan Proporsi Masing-Masing Saham

Menghitung Keuntungan Ekspektasi Portofolio E(Rp)

Menghitung Risiko Portofolio (σp2)

Gambar 3 Rerangka Pemikiran