PENGARUH SERTIFIKAT BANK INDONESIA SYARIAH, GIRO WAJIB MINIMUM, DAN PEMBIAYAAN BAGI HASIL TERHADAP

LIKUIDITAS BANK UMUM SYARIAH DI INDONESIA (PERIODE 2011-2015)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

OLEH UPHI SAMSURIN

1113085000002

PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

v DAFTAR RIWAYAT HIDUP

I. INFORMASI PRIBADI

Nama : Uphi Samsurin

Alamat : Jl. Halmahera Perumahan Permata Griya Asri Blok D No.2 Kelurahan Surabaya Kecamatan Sungai Serut RT 17 Kota Bengkulu Provinsi Bengkulu

No. Telepon : 08992211656

Email : [email protected] Tempat, Tanggal Lahir : Bengkulu, 11 Maret 1996 Agama : Islam

Kebangsaan : Indonesia

II. PENDIDIKAN FORMAL

Pendidikan Nama Lembaga Kota Tahun Masuk Tahun Keluar

SD SD Negeri 11 Bengkulu 2001 2007

SMP SMP Negeri 9 Bengkulu 2007 2010

SMA SMA Negeri 2 Bengkulu 2010 2013

Perguruan Tinggi UIN Syarif Hidayatullah Jakarta Tangerang Selatan 2013 2017

vi III. PENGALAMAN ORGANISASI

Lembaga/Institusi Tahun

Anggota HMJ Perbankan Syariah Departemen

Pendidikan, Penelitian, dan Pengembangan

2015-2016

Sekretaris Bidang 3 HMJ Perbankan Syariah

2016-2017

Bendahara Umum Organisasi Primordial Himpunan

Mahasiswa Bumi Rafflesia

2015-2017

IV. KEMAMPUAN

V. LATAR BELAKANG KELUARGA

Ayah : Samsurinal, S.Pd

Tempat, Tanggal Lahir : Dumai, 12 Maret 1964

Ibu : Agus Rina, S.Pd

Tempat, Tanggal Lahir : Bengkulu, 1 Agustus 1972

Alamat : Jalan Halmahera Perumahan Permata Griya Asri Blok D No.2 Kelurahan Surabaya

Kecamatan Sungai Serut RT 17 Kota Bengkulu Provinsi Bengkulu

Telepon : 081367540964/081377778920

Anak ke : 1 dari 3 Bersaudara

Mampu bekerja secara tim maupun individu

Mampu mengoperasikan Microsoft Office (Word, Excel, Power Point)

vii ABSTRACT

This study aims to analyze the influence of Certificates of Bank Indonesia Sharia, Reserve Requirement,and Financing to Liquidity in Sharia Commercial Bank. The data used in this study is the data quarterly from January 2011-March 2015. The study is using method of analysis of the data panel regression by using a computer program EViews 9.0, SPSS 20.0, and Microsoft Excel 2007.

The result showed that Certificates of Bank Indonesia Sharia, Reserve Requirement, and Financing, simultaneously or together have a significant influence on the Liquidity with the sig 0.0000 < 0.05. The result showed a partial Certificate of Bank Indonesia Sharia significantly influences on Liquidity with the sig 0.0280 < 0.05. Reserve Requirement does not affect the partial on the Liquidity with the sig 0.250 > 0.05. Financing a partial impact on the Liquidity with the sig 0.0055. The most dominant variable is SBIS with constanta -0.060061. Variable that is not dominant is GWM.

Keyword: the Certificate of Bank Indonesia Sharia, Reserve Requirement, Financing, Liquidity

viii ABSTRAK

Penelitian ini bertujuan untuk menganalisis Sertifikat Bank Indonesia Syariah (SBIS), Giro Wajib Minimum (GWM), dan Pembiayaan Bagi Hasil (PBH) terhadap Likuiditas Bank Umum Syariah. Data yang digunakan dalam penelitian ini adalah data triwulan dari Januari 2011-Maret 2015. Penelitian ini menggunakan metode analisis regresi data panel dengan menggunakan program komputer EViews 9.0, SPSS, dan Microsoft Excel 2007.

Hasil penelitian ini menunjukkan bahwa Sertifikat Bank Indonesia Syariah (SBIS), Giro Wajib Minimum (GWM), dan Pembiayaan Bagi Hasil (PBH) secara simultan atau bersama-sama mempunyai pengaruh yang signifikan terhadap Likuiditas dengan nilai sig. 0.0000 < 0.05. Hasil penelitian ini menunjukkan secara parsial Sertifikat Bank Indonesia Syariah (SBIS) berpengaruh secara signifikan terhadap Likuiditas dengan nilai sig. 0.0280 < 0.05. Giro Wajib Minimum (GWM) tidak berpengaruh secara parsial terhadap Likuiditas dengan nilai sig. 0.250. Pembiayaan Bagi Hasil secara parsial berpengaruh terhadap Likuiditas dengan nilai sig. 0.0055. Variabel yang paling dominan adalah variabel SBIS dengan konstanta -0.060061. Variabel yang tidak dominan adalah GWM. Kata Kunci: Sertifikat Bank Indonesia Syariah (SBIS), Giro Wajib Minimum

ix KATA PENGANTAR

Bismillahirrahmanirrahim

Puji Syukur Alhamdulillah penulis panjatkan kehadiran Allah SWT yang telah melimpahkan rahmat, hidayah dan kasih sayang-Nya yang tiada terkira kepada hambanya. Shalawat dan salam tercurahkan kepada junjungan Nabi besar Muhammad SAW, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Likuiditas Bank Umum Syariah di Indonesia (Periode 2011-2015)”. Semoga skripsi ini memberikan manfaat kepada semua pihak dan menambah wawasan serta pengetahuan bagi pembaca.

Maka dari itu penulis menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Allah SWT, karena tanpa kehendak dan segala pertolongan-Nya tidak mungkin saya dapat menyelesaikan skripsi ini. Terima kasih atas segala nikmat yang Engkau berikan, ya Rabb.

2. Keluarga terbaik dan tersayang yang saya miliki, Ayahanda Samsurinal, S.Pd dan Ibunda Agus Rina, S.Pd yang selalu memberikan yang terbaik dan mencurahkan segala perhatiannya selama ini, yang telah bekerja keras demi anak-anak dan keluarga serta membantu dalam penyelesaian skripsi ini. Adikku tersayang Cita Samsurin dan Sabri Samsurin yang selalu memberikan dukungan serta menghibur di saat suka maupun duka. Tanpa didikan, dukungan, dan pengorbanan kalian saya tidak akan menjadi seperti sekarang.

x 3. Bapak Arief Mufraini, Lc. M.Si selaku Dekan Fakultas dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memberikan ilmu yang sangat berharga selama perkuliahan.

4. Bapak Dr. Suhenda Wiranata, M.E selaku Dosen Pembimbing Skripsi I yang dengan kerendahan hatinya bersedia meluangkan waktu untuk memberikan pengarahan, ilmu yang berharga, serta bimbingan yang berarti selama penyelesaian skripsi. Terima kasih atas semua saran dan arahan yang Bapak berikan selama proses penulisan hingga terselesaikannya skripsi ini. Semoga Allah SWT membalas kebaikan Bapak.

5. Ibu Ay Maryani, S.E.,M.Si selaku Dosen Pembimbing II yang telah meluangkan waktunya dengan penuh kesabaran untuk memberikan bimbingan dan pengaruh dalam menyelesaikan penyelesaian skripsi. Terima Kasih atas semua saran dan arahan yang Ibu berikan selama proses penulisan hingga terselesaikannya skripsi ini. Semoga Allah SWT membalas kebaikan Ibu.

6. Ibu Cut Erika Ananda Fatimah, S.E.,MBA selaku Ketua Jurusan Perbankan Syariah dan Ibu Fitri Damayanti, S.E.,M.Si selaku Sekretaris Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah meluangkan waktunya untuk mendengarkan kesulitan saya dan memberikan saran-saran yang bermanfaat.

xi 7. Ibu Endra Kasni Laila Yuda, S.Ag.,M.Si selaku Dosen Pembimbing

Akademik yang senantiasa memberikan saran-saran yang bermanfaat. 8. Seluruh jajaran Dosen Fakultas Ekonomi dan Bisnis yang telah

memberikan ilmu yang sangat berguna dan berharga bagi saya. Semoga Allah selalu memberikan pahala yang sebesar-besarnya. Atas kebaikan para Dosen FEB UIN Syarif Hidayatullah Jakarta yang telah melayani dan membantu saya selama perkuliahan.

9. Yusuf Bahtiar yang selalu meluangkan waktunya untuk menghibur saya ketika jenuh dalam mengerjakan skripsi, membantu dalam penyelesaian skripsi, selalu mendengar keluh kesah saya dan yang selalu memberikan perhatian, dukungan, serta doanya.

10. Sahabat-sahabat terbaik Perbankan Syariah angkatan 2013, Jamilah Nurindah Sari, Hexa Nur Hidayanti, Dwi Rahma Putri Ageng, Syifa Alawiyah, Mannik Manila, dan Yesi Fitriani yang selalu mendukung pengerjaan skripsi. Terima Kasih atas empat tahun kebersamaan dengan kalian yang penuh warna. Semoga kita bisa terus kumpul bersama.

11. Sahabat-sahabat Perbankan Syariah 2013 Firda Elfanisa Fadhillah dan Virly Indayani yang membantu dalam proses penulisan skripsi.

12. Sahabat-sahabat Perbankan Syariah 2013 Achmad Angri Ramadhan dan Rilo Wahyudi yang senantiasa membantu dalam pengerjaan skripsi.

13. Sahabat-sahabat KKN Catalysis terbaik Giantama Harnandi, Wahid Muhammad, Meidy Inayati Asykarillah, Nashiha Aslamia, Renita Liani,

xii Abdurrahman Zain, Tuanku Michael Hakim Lim, dll yang selalu mendukung dan menghibur.

14. Siti Adawiyah Nurkomala Rusditamami yang menemani selama 3 tahun terakhir bersama penulis.

15. Teman-teman seperjuangan Perbankan Syariah angkatan 2013 yang saya cintai serta saya banggakan dan yang tidak dapat saya sebutkan satu-persatu.

16. Seluruh jajaran HMJ Perbankan Syariah periode 2012-2016 dan Mahasiswa Perbankan Syariah dari semua angkatan yang tidak bisa saya sebutkan satu persatu, yang telah bersama saya selama kepengurusan. Terima Kasih atas loyalitas, pembelajaran dan kerjasama kalian selama kepengurusan.

17. Teman-teman Organisasi Primordial HIMAMIRA (Himpunan Mahasiswa Bumi Rafflesia) UIN Syarif Hidayatullah Jakarta yang telah bersama saya selama kepengurusan. Terima Kasih atas loyalitas, pembelajaran, dan kerjasama kalian selama kepengurusan.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan pengetahuan maupun pengalaman yang dimiliki penulis. Oleh sebab itu, penulis mengharapkan segala bentuk saran serta masukan, baik kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr.Wb

Jakarta, Maret 2017

xiii DAFTAR ISI

LEMBAR PENGESAHAN………..i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF……….ii

LEMBAR PENGESAHAN UJIAN SKRIPSI………iii

LEMBAR PERNYATAAN KEASLIAN SKRIPSI………...iv

DAFTAR RIWAYAT HIDUP………....v

ABSTRACT………...vii ABSTRAK………viii KATA PENGANTAR………....ix DAFTAR ISI……….xiii DAFTAR TABEL………..xv DAFTAR GAMBAR………xvi DAFTAR LAMPIRAN………xvii BAB I. PENDAHULUAN………..1 A. Latar Belakang……….1 B. Rumusan Masalah………..12 C. Tujuan Penelitian………...13 D. Manfaat Penelitian……….14

BAB II. TINJAUAN PUSTAKA………15

A. Pengelolaan Likuiditas Bank Syariah…………...……….15

B. Sertifikat Bank Indonesia Syariah……….18

C. Giro Wajib Minimum………21

D. Pembiayaan Bagi Hasil………..………...24

E. Tantangan Manajemen Risiko Pada Perbankan Syariah………...26

F. Risiko Likuiditas Bank Syariah……….28

G. Mengendalikan dan Mengurangi Risiko Likuiditas………..29

H. Financing Deposit Ratio ………...30

I. Pengertian dan Dasar Hukum Bank Syariah..………...31

xiv

K. Penelitian Terdahulu………..34

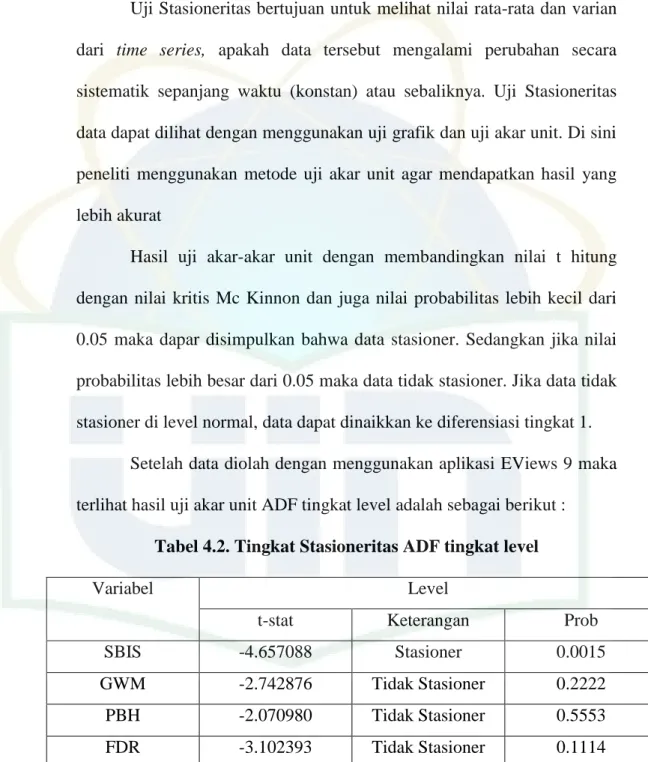

L. Kerangka Pemikiran………..41

M. Hipotesis………42

BAB III. METODE PENELITIAN………..44

A. Ruang Lingkup Penelitian……….44

B. Metode Penentuan Sampel………45

C. Metode Pengumpulan Data………...47

D. Metode Analisis Data………48

E. Operasional Variabel Penelitian………57

BAB IV. ANALISIS DAN PEMBAHASAN………..60

A. Sejarah Singkat Objek Penelitian………..60

B. Analisis Deskriptif Statistik………..63

C. Pergerakan Variabel Penelitian……….64

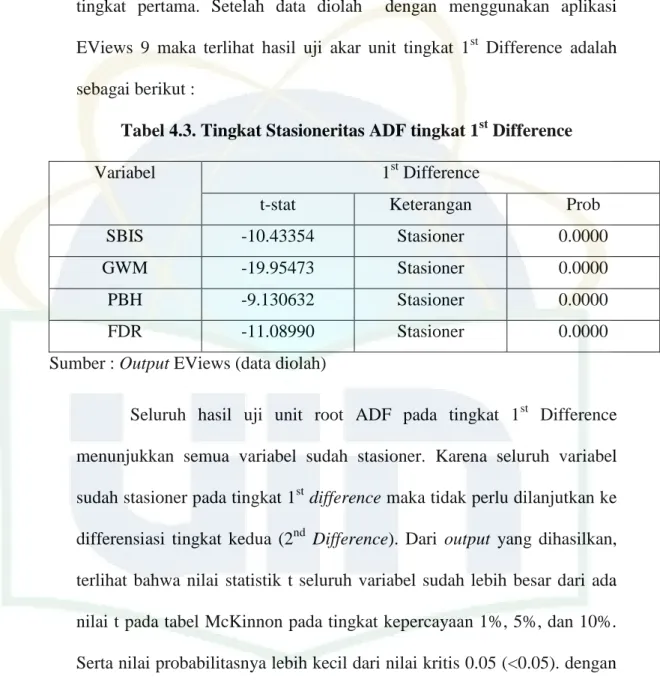

D. Uji Stasioneritas………69

E. Uji Asumsi Klasik……….71

F. Pemilihan Model Regresi Data Panel………75

G. Pengujian Hipotesis Dengan Analisis Regresi Data Panel………81

H. Persamaan Model Regresi……….85

I. Pembahasan Hasil Penelitian………89

BAB V. PENUTUP……….94

A. Kesimpulan………94

B. Saran………...94

xv DAFTAR TABEL

Tabel 2.1. Ketentuan Giro Wajib Minimum………22

Tabel 2.2. Ringkasan Penelitian Terdahulu……….38

Tabel 3.1. Proses Pengambilan Sampel Penelitian………..46

Tabel 3.2. Daftar Bank Umum Syariah………47

Tabel 4.1. Sampel Bank Umum Syariah………..64

Tabel 4.2. Tingkat Stasioneritas ADF tingkat level……….69

Tabel 4.3. Tingkat Stasioneritas ADF tingkat 1st Difference………...70

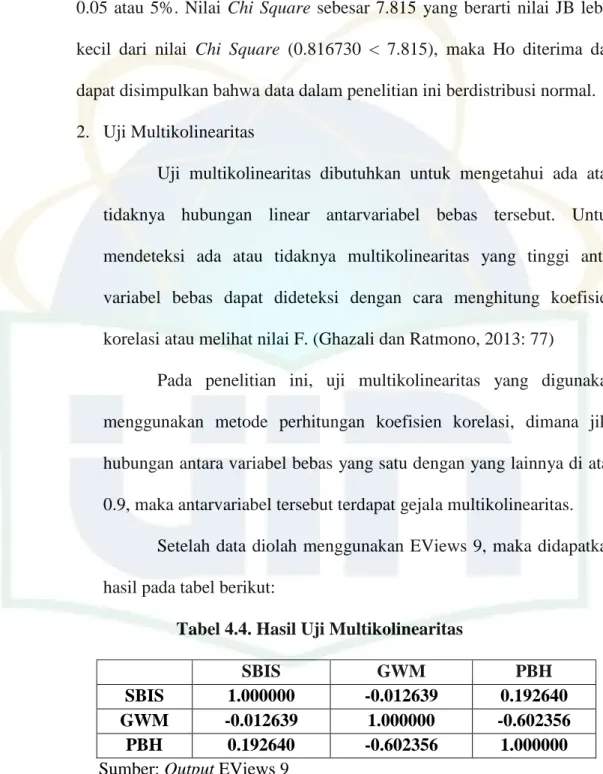

Tabel 4.4. Hasil Uji Multikolinearitas………..72

Tabel 4.5. Hasil Uji White………...74

Tabel 4.6. Hasil Uji Breusch-Godfrey……….75

Tabel 4.7. Hasil regresi data panel menggunakan common effect………..76

Tabel 4.8. Hasil Regresi data panel menggunakan model fixed effect…………..77

Tabel 4.9. Hasil Uji Chow………...78

Tabel 4.10. Hasil Regresi data panel menggunakan model Random Effect………79

Tabel 4.11. Hasil Uji Haussman………80

Tabel 4.12. Uji t……….82

Tabel 4.13. Uji F………84

Tabel 4.14. Koefisien determinasi……….85

Tabel 4.15. Model Regresi……….86

xvi DAFTAR GAMBAR

Gambar 1.1. Nilai Tukar Rupiah terhadap US Dollar Juni 1997 – Mei 1998……..3

Gambar 1.2. Grafik Inflasi Nasional………5

Gambar 2.1. Manajemen Risiko yang dihadapi oleh Bank Syariah………..27

Gambar 2.2. Kerangka Pemikiran………..41

Gambar 3.1. Pemilihan Model Regresi………..54

Gambar 4.1. Pergerakan Variabel Likuiditas (FDR)……….65

Gambar 4.2. Pergerakan Variabel SBIS………66

Gambar 4.3. Pergerakan Variabel GWM………...67

Gambar 4.4. Pergerakan Variabel Pembiayaan………..68

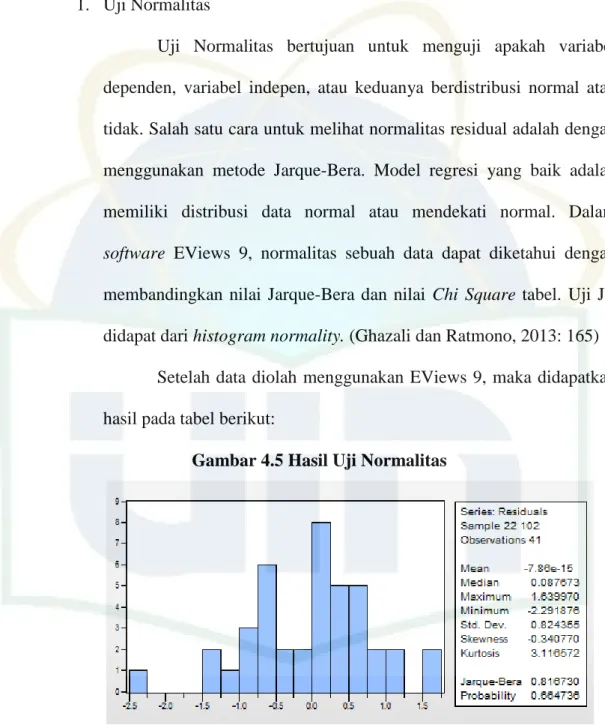

Gambar 4.5. Hasil Uji Normalitas………..71

xvii DAFTAR LAMPIRAN

Lampiran 1: Tabel Chi Square………...99

Lampiran 2: Data Variabel Penelitian………..100

Lampiran 3: Data Logaritma Natural………...103

Lampiran 4: Uji Stasioneritas Data tahap level………106

Lampiran 5: Uji Stasioneritas Data tahap 1st Difference...110

Lampiran 6: Uji Chow……….114

Lampiran 7: Uji Haussman………..115

Lampiran 8: Uji Heteroskedasitas………116

1 BAB I

PENDAHULUAN

A. Latar Belakang

Di Indonesia, sejak dikeluarkan UU Perbankan dan Undang-Undang No.23 Tahun 1999 tentang Bank Indonesia sebagaimana telah diubah dengan UU No. 3 Tahun 2004 yang mengakomodasi perbankan syariah, maka sejak tahun 1998 perbankan syariah nasional berkembang cukup pesat, baik aset maupun kegiatan usahanya. Fungsi bank sendiri merupakan sebagai lembaga perantara atau penghubung yang menghimpun dana dari masyarakat yang kelebihan dana dan menyalurkan kembali kepada masyarakat yang kekurangan dana. (Wangsawidjaja, 2012:10).

Di Indonesia, bank syariah yang pertama didirikan pada tahun 1992 adalah bank muamalat. Walaupun perkembangannya agak terlambat bila dibandingkan dengan negara-negara muslim lainnya, perbankan syariah di Indonesia akan terus berkembang. Bila pada tahun 1992-1998 hanya ada satu unit bank syariah di Indonesia, maka pada tahun 1999 jumlahnya bertambah menjadi tiga unit. Di tahun-tahun mendatang, jumlah bank syariah akan terus meningkat seiring dengan bertambahnya kantor cabang bank syariah yang sudah ada, maupun dengan dibukanya Islamic Window di bank-bank konvensional. (Santoso dan Suhadi, 2015)

Bank memiliki fungsi sebagai lembaga intermediasi keuangan atau sebagai perantara bagi pihak yang kelebihan dana dan pihak yang

2 membutuhkan dana, dan juga sebagai alur transmisi dari kebijakan sektor riil ke sektor moneter. Dengan fungsi bank yang seperti disebutkan di atas, sistem perbankan sangat berpengaruh terhadap aktivitas perekonomian suatu negara. Berdasarkan hal tersebut, perlu adanya kebijakan dan pengawasan yang ketat dari Bank Indonesia sebagai lembaga yang berperan penuh dalam penanganan sistem moneter di suatu negara baik pengawasan berdasarkan kepatuhan maupun pengawasan berdasarkan risiko. (www.bi.go.id)

Selama hampir tiga dekade dari tahun 1970 hingga pertengahan tahun 1997 perekonomian Indonesia memperlihatkan stabilitas kinerja yang sangat baik. Pada pertengahan tahun 1997 terjadi krisis nilai tukar rupiah yang meluas menjadi krisis ekonomi. (Karmeli dan Fatimah, 2008)

Fenomena krisis di Indonesia dan berdampak signifikan adalah yang terjadi pada krisis moneter 1997-1998. Diantara dampak yang ditimbulkan bagi industri perbankan adalah ditutupnya 16 bank setelah terjadi rush besar-besaran oleh nasabah bank tersebut sehingga kehilangan likuiditasnya. (Jalil, 2012)

Fenomena munculnya perbankan dan lembaga keuangan syariah yang merupakan sebuah bagian terintegrasi dari Bank Konvensional menimbulkan pertanyaan apakah lembaga keuangan ini mampu menjawab semua permasalahan secara empiris. Kesulitan likuiditas yang dialami lembaga perbankan akibat merosotnya nilai tukar rupiah terhadap dollar

3 AS merupakan pemicu krisis yang dialami pada saat itu. Berikut adalah grafik nilai tukar rupiah terhadap US Dollar Juni 1997-Mei 1998.

Gambar. 1.1 Nilai Tukar Rupiah terhadap US Dollar Juni 1997 – Mei 1998

Sumber : www.bi.go.id

Melemahnya nilai tukar rupiah tersebut menyebabkan perbankan Indonesia sulit untuk menjalankan kewajiban mereka sebagai lembaga keuangan negara. Berdasarkan data statistik diatas dapat dilihat bahwa nilai tukar rupiah pada Juni 1997-Mei 1998 mencapai hampir Rp.14.000,-/Dollar AS.

Sumber penyebab terjadinya ketidakstabilan ekonomi atau terjadinya kegoncangan ekonomi tidak lain adalah akibat menggunakan uang sebagai alat komoditi dalam rangka untuk mendapatkan keuntungan yang lebih banyak. Status harta yang dimiliki adalah amanah dari Allah Subhanahu Wa Ta’ala sehingga dalam menikmatinya tidak berlebih-lebihan dan penggunaan harta itu harus digunakan sebesar-besarnya untuk

4 kepentingan umum, bukan untuk kepentingan pribadi maupun kelompok tertentu. Seperti yang dijelaskan surah Ali Imran ayat 14: (Kusnadi, 2013)

ِةَرَطن َقُمْلٱ ِيرِطََٰنَقْلٱَو َينِنَبْلٱَو ِء ٓاَسِّنلٱ َنِم ِتََٰوَهَّشلٱ ُّبُح ِساَّنلِل َنِّيُز

ُعََٰتَم َكِلََٰذ ِثْرَْلْٱَو ِمََٰعْ نَْلْٱَو ِةَمَّوَسُمْلٱ ِلْيَْلْٱَو ِةَّضِفْلٱَو ِبَىَّذلٱ َنِم

ِباَ َمْلٱ ُنْسُح ۥ ُهَدنِع ُوَّللٱَو اَيْ نُّدلٱ ِةَٰوَ يَْلْٱ

Artinya:

Dijadikan indah pada (pandangan) manusia kecintaan kepada apa-apa yang diingini, yaitu: wanita-wanita, anak-anak, harta yang banyak dari jenis emas, perak, kuda pilihan, binatang-binatang ternak dan sawah ladang. Itulah kesenangan hidup di dunia dan di sisi Allah-lah tempat kembali yang baik (surga).

Berbagai upaya dan usaha yang dilakukan oleh pemerintah. Seperti, Bank Indonesia menaikkan suku bunga sertifikat Bank Indonesia (SBI) sampai 30%, dengan harapan menurunkan inflasi. Namun, bank-bank menaikkan leading rate (tingkat suku bunga kredit) karena cost of loanable funds mengalami kenaikkan pada semua bank. Akibat lainnya,

Bantuan Likuiditas Bank Indonesia (BLBI) juga meningkat tajam, karena bank-bank mengalami kesukaran likuiditasnya. Kondisi ini bahkan meningkatkan laju inflasi dari 11,05% pada tahun 1997 menjadi 77,63% pada tahun 1998. Berikut grafik inflasi nasional.

5 Gambar. 1.2. Grafik Inflasi Nasional

Sumber : www.bi.go.id

Berdasarkan grafik tersebut, diperoleh informasi bahwa pada tahun 1981 sampai pertengahan tahun 1997, inflasi di Indonesia cenderung stabil. Inflasi yang terjadi di tahun 1998 sangat meningkat tajam dan drastis yang melumpuhkan sistem perekonomian di Indonesia pada saat itu. Krisis ekonomi dan moneter yang terjadi di Indonesia pada kurun waktu 1997-1998 merupakan suatu pukulan yang sangat berat bagi sistem perekonomian Indonesia.

Dalam periode tersebut, banyak lembaga-lembaga keuangan, termasuk perbankan, mengalami kesulitan keuangan. Tingginya tingkat suku bunga telah mengakibatkan tingginya biaya modal bagi sektor usaha yang pada akhirnya mengakibatkan merosotnya kemampuan usaha sektor produksi. Sebagai akibatnya kualitas aset perbankan turun secara drastis sementara sistem perbankan diwajibkan untuk terus memberikan imbalan kepada depositor sesuai dengan tingkat suku bunga pasar. (Hadinoto dan Renadi, 2007: 180)

6 Lemahnya sistem perbankan di Indonesia merupakan salah satu faktor penyebab terjadinya krisis. Dalam hal ini, pengawasan dari pemerintah tidak efektif dan tidak mampu mengikuti cepatnya pertumbuhan sektor perbankan, di mana penegakan hukum terhadap bank-bank yang melanggar ketentuan, khususnya dalam kasus peminjaman kepada kelompok bisnisnya sendiri, konsentrasi pinjaman pada pihak tertentu, dan pelanggalan kriteria layak kredit. Ketika nilai rupiah mulai terdepresiasi, sistem perbankan tidak mampu menempatkan dirinya sebagai pengendali, tetapi justru menjadi korban langsung akibat neraca yang tidak sehat. (Fauziah, 2014)

Krisis perbankan kemudian menjalar kepada nasabah, sehingga masalah sektor keuangan langsung berpengaruh negatif terhadap sektor riil (kegiatan konsumsi, produksi, perdagangan, dan investasi). Dari perkembangan ini secara cepat krisis keuangan ini menjadi krisis sosial (perusahaan yang tidak memperoleh pinjaman bank mulai melakukan PHK terhadap karyawannya), dan kemudian menimbulkan krisis dalam kehidupan politik yang memuncak dengan terjadinya krisis dalam kehidupan politik yang memuncak. (Karmeli dan Fatimah, 2008:165).

Sistem perbankan syariah telah membuktikan dirinya sebagai suatu sistem yang tangguh melalui krisis ekonomi di Indonesia. Banyak keunggulan yang dimilikinya sehingga dapat bertahan menghadapi keadaan yang sangat sulit bagi dunia perbankan. Di antara keunggulannya adalah pertumbuhan perbankan yang terkait dengan pertumbuhan ekonomi

7 riil. Dalam kondisi krisis ekonomi bank konvensional menderita negative spread dalam bisnisnya, sebagai suatu momok utama yang dihadapi oleh

perbankan konvensional, dan justru dalam kondisi demikian bank syariah menunjukkan kondisi yang sebaliknya.

Hal ini dibuktikan oleh CAR (Rasio Kecukupan Modal) bank umum konvensional pada tahun 1998 yang berada di persentase -15,7 % (Laporan Tahunan Bank Indonesia). Berbeda dengan Bank Muamalat Indonesia yang merupakan perbankan syariah pertama di Indonesia, pada tahun 1997 CAR Bank Muamalat Indonesia adalah 17,79% dan pada tahun 1998 saat krisis moneter turun menjadi 6,67%. Pada tahun 1999, CAR Bank Muamalat Indonesia naik menjadi 15,29%, tahun-tahun berikutnya cenderung stabil dan tidak kurang dari ketentuan CAR yaitu 8% (Laporan Tahunan Bank Muamalat Indonesia).

Ini dapat disimpulkan bahwa pada saat krisis moneter, Bank Syariah tidak mengalami goncangan dahsyat karena sistem bank syariah sendiri yang tidak berdasarkan bunga. Tetapi berdasarkan sistem bagi hasil. Sistem ekonomi Islam tidak mengenal adanya dikotomi sejajar antara sektor riil dan sektor moneter. (Rusydiana, 2013)

Untuk menjaga agar aktivitas perbankan tetap eksis dan terus memberikan keuntungan, maka setiap manajemen bank diminta untuk menjaga kesehatannya dari waktu ke waktu. Penilaian kesehatan bank syariah dilakukan beradasarkan peraturan Bank Indonesia (PBI) No.

8 9/1/PBI/2007 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah yang berlaku mulai 24 Januari 2007.

Dalam penilaian tingkat kesehatan, bank syariah telah memasuki risiko yang melekat pada aktivitas bank (inherent risk), yang merupakan bagian dari proses penilaian manajemen risiko. Bank Umum Syariah wajib melakukan penilaian tingkat kesehatan bank secara triwulan, yang meliputi faktor-faktor: (1) Permodalan (Capital); (2) Kualitas Aset (Asset Quality); (3) Manajemen (Managemen); (4) Rentabilitas (Earning); (5) Likuiditas (Liquidity). (Tunena dkk, 2015)

Secara umum, dapat dikatakan bahwa tugas Bank Syariah sendiri adalah menghimpun dana dalam bentuk simpanan, menyalurkan dana dalam bentuk pembiayaan, serta memberikan jasa pelayanan perbankan lainnya. Untuk bisa menghimpun dana dari masyarakat tersebut, bank syariah harus bisa meyakinkan nasabah bahwa uang yang sudah mereka titipkan dalam bentuk simpanan tersebut dijamin keamanannya. (Andini, 2013)

Agar bisa memberi keamanan bagi para nasabah, maka bank syariah tersebut haruslah likuid atau dapat memenuhi kewajiban jangka pendeknya yakni memiliki dana fresh atau uang cash untuk melayani nasabah dalam pengambilan tunai dan juga memenuhi dan merealisasikan pengajuan permohonan pembiayaan. (Sulistyowati, 2015)

Sebuah bank mungkin akan kehilangan kepercayaan deposan apabila dana tidak diberikan secara tepat waktu. Dalam situasi ini, reputasi

9 bank dapat dipertaruhkan. Selain itu, posisi likuiditas yang buruk dapat menyebabkan sanksi dari regulator. Oleh karena itu, menjadi keharusan bagi bank untuk memelihara posisi likuiditas yang sehat (Anam, 2012: 2).

Likuiditas suatu bank dipengaruhi oleh kebijakan moneter negara tersebut. Kebijakan moneter dilakukan antara lain dengan salah satu tetapi tidak terbatas pada instrumen moneter dan sebagai tempat terakhir bagi bank-bank umum untuk meminjam uang apabila mengalami likuiditas. Sejak dikeluarkannya Undang-undang nomor 23 Tahun 1999 tentang Bank Indonesia, maka BI telah diberi tanggung jawab baru sebagai otoritas moneter ganda, yaitu menjalankan kebijakan moneter konvensional dan kebijakan moneter syariah. (Zein, 2015)

Oleh karena itu, transmisi kebijakan moneter pun semakin berkembang. Hal ini akibat adanya pergantian variabel-variabel yang mempengaruhi transmisi kebijakan moneter konvensional menjadi variabel yang mempengaruhi transmisi kebijakan moneter syariah. Dalam prakteknya, Bank sebagai lembaga intermediasi terkadang mengalami kekurangan atau kelebihan dana atau mengalami permasalahan likuiditas. Hal ini antara lain disebabkan oleh perbedaan waktu (time lag) antara penerimaan dan penanaman dana atau mismatch dimana dana yang diterima tidak bisa langsung dapat digunakan dalam bentuk pembiayaan. Apabila terdapat akses likuiditas, salah satu alternatif penyaluran dana yang dapat dilakukan bank syariah adalah menempatkannya di Sertifikat Bank Indonesia Syariah (SBIS). (Razali, 2011)

10 Bagi Bank Indonesia, SBIS merupakan instrumen stabilisator likuiditas di Industri Perbankan Syariah. Selain itu, SBIS juga diharapkan dapat membantu menjaga nilai rupiah dan menjaga kestabilan makro ekonomi. Dalam menjual SBIS, Bank Indonesia berupaya untuk dapat menyerap kelebihan uang primer yang beredar dengan melakukan pengendalian likuiditas. (Razali, 2011)

Mekanisme penempatan SBIS memiliki andil dalam menahan inflasi dan mendorong pertumbuhan ekonomi karena dipicu dari ketentuan kegiatan perekonomian pada sektor riil (Daniar, 2016)

Bank syariah dalam melakukan kegiatan usahanya terutama dalam hal penghimpunan dana, diwajibkan memelihara sejumlah likuiditas yang ditempatkan dalam rekening giro bank yang bersangkutan pada Bank Indonesia. Likuiditas wajib ini disebut Giro Wajib Minimum. Bank syariah dikatakan sebagai bank yang likuid apabila dapat memelihara Giro Wajib Minimum di Bank Indonesia sesuai dengan ketentuan yang berlaku. (Hadinugroho dan Yudha, 2013).

Oleh karena itu Bank Indonesia membuat regulasi dalam upaya memelihara likuiditas bank agar selalu berada pada posisi yang ditentukan oleh otoritas moneter, mengelola alat-alat likuid agar selalu memenuhi semua kebutuhan arus kas termasuk kebutuhan yang tidak diperkirakan, meminimalkan idle fund (dana yang menganggur), dan menjaga posisi likuiditas dan proyeksi arus kas agar selalu dalam posisi aman terutama dalam tingkat bunga berfluktuatif. (Ichsan, 2014)

11 Perkembangan industri perbankan syariah yang lebih cepat dan besar setidaknya memberikan kontribusi positif dalam mendukung inklusi keuangan khususnya bagi masyarakat yang menginginkan layanan keuangan yang memenuhi prinsip syariah pada berbagai level usaha. Pembiayaan bagi hasil erat kaitannya dengan pemberian pembiayaan modal kerja oleh bank syariah bagi masyarakat yang membutuhkan dana untuk modal usaha. (www.ojk.go.id)

Masyarakat memiliki kebutuhan kebutuhan yang harus dipenuhi baik yang bersifat primer, sekunder, maupun tersier. Dalam memenuhi kebutuhan tersebut ada kalanya masyarakat tidak memiliki dana yang cukup untuk memenuhinya. Oleh karena itu, masyarakat mencari pinjaman dana dari lembaga keuangan salah satunya bank syariah. Alasan Bank Syariah membuat produk ini adalah karena pangsa pasar bank syariah (market share) di Indonesia yang sampai saat ini baru menembus batas rata-rata 5%. (finansial.bisnis.com)

Produk pembiayaan ini memiliki manfaat diantaranya adalah sebagai salah satu bentuk penyaluran dana dalam rangka memberikan manfaat pelayanan jasa pembiayaan bagi nasabah dan untuk memperoleh modal dalam melakukan usaha. Perbankan syariah mempunyai kedudukan yang sangat strategis untuk turut menggerakkan sektor riil dan sektor non riil dalam rangka meningkatkan laju perekonomian dan pembangunan nasional. (Hervina, 2014)

12 Untuk menciptakan stabilitas bisnis perbankan melalui pengelolaan aktiva produktif bank secara prudent demi kelangsungan hidup bank, Bank Indonesia sebagai pihak yang bertanggung jawab penuh terhadap kondisi moneter secara keseluruhan membutuhkan laporan mengenai kolektabilitas dalam rangka pengamanan karena ketidakhati-hatian manajemen bank yang nantinya akan berpengaruh terhadap likuiditas bank yang mana sebagai antisipasi dari bank itu sendiri dalam pengelolaan aktiva produktif mereka atau penyalahgunaan penyaluran dana kedalam proyek-proyek yang tidak fisibel.

Berdasarkan uraian diatas, peneliti merasa tertarik untuk menulis skripsi berjudul : “Pengaruh Sertifikat Bank Indonesia Syariah, Giro Wajib Minimum, dan Pembiayaan Bagi Hasil Terhadap Likuiditas Bank Umum Syariah di Indonesia (Periode 2011-2015)”.

B. Rumusan Masalah

Untuk mempermudah penulisan skripsi ini, penulis merumuskan masalah penelitian sebagai berikut :

1. Apakah terdapat pengaruh secara parsial antara Sertifikat Bank Indonesia Syariah (SBIS), Giro Wajib Minimum (GWM), dan Pembiayaan Bagi Hasil terhadap Likuiditas Bank Umum Syariah Periode 2011-2015?

2. Apakah terdapat pengaruh secara simultan antara Sertifikat Bank Indonesia Syariah (SBIS), Giro Wajib Minimum (GWM), dan

13 Pembiayaan Bagi Hasil (PBH) terhadap Likuiditas Bank Umum Syariah?

3. Variabel manakah yang memiliki pengaruh paling dominan mempengaruhi likuiditas pada Bank Umum Syariah Periode 2011-2015?

4. Variabel manakah yang memiliki pengaruh paling tidak dominan mempengaruhi likuiditas pada Bank Umum Syariah Periode 2011-2015?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui apakah terdapat pengaruh secara parsial Sertifikat Bank Indonesia Syariah, Giro Wajib Minimum, dan Pembiayaan Bagi Hasil terhadap Likuiditas bank umum syariah periode 2011-2015. 2. Untuk mengetahui apakah terdapat pengaruh secara simultan

Sertifikat Bank Indonesia Syariah, Giro Wajib Minimum, dan Pembiayaan Bagi Hasil terhadap Likuiditas bank umum syariah periode 2011-2015.

3. Untuk mengetahui variabel mana yang memiliki pengaruh paling dominan terhadap Likuiditas bank umum syariah periode 2011-2015. 4. Untuk mengetahui variabel mana yang memiliki pengaruh paling tidak

14 D. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah dapat menjawab semua masalah dalam penelitian ini, selain itu diharapkan juga dapat berguna bagi :

1. Bagi Bank Syariah

Membantu memberikan saran dan masukan bagi Bank Syariah tentang perhitungan seberapa besar pengaruh SBIS, GWM, dan Pembiayaan Bagi Hasil terhadap likuiditas bank syariah.

2. Bagi Institusi

Dapat menjadi sumber referensi bagi penelitian sejenis dan dapat dijadikan sebagai bahan perbandingan dari penelitian yang telah ada maupun yang akan dilakukan.

3. Bagi Nasabah dan Investor

Dapat menambah informasi dan wawasan bagi nasabah untuk memilih bank syariah yang sehat sehingga dapat mempercayakan dana yang ada untuk dikelola oleh bank syariah.

4. Bagi Peneliti

Dengan melakukan penelitian ini, peneliti memperoleh pengalaman dan menambah wawasan serta pengetahuan mengenai seberapa besar pengaruh SBIS, GWM, dan Pembiayaan Bagi Hasil terhadap likuiditas bank syariah.

15 BAB II

TINJAUAN PUSTAKA

A. Pengelolaan Likuiditas Bank Syariah

Pengelolaan likuiditas bagi suatu bank mengacu pada kemampuan bank menyediakan dana dalam jumlah cukup, tepat waktu untuk memenuhi kewajiban-kewajibannya terutama memenuhi ketentuan bank sentral atau pemerintah, terbinanya hubungan baik dengan bank koresponden agar saldo seimbang, memenuhi kebutuhan penarikan dana oleh penabung, pemilik rekening giro maupun debitur dan membayar kewajiban jangka panjang yang telah jatuh tempo. (Leon dan Ericson, 2007: 69)

Beberapa pakar perbankan memberikan pengertian likuiditas sebagai berikut :

1. Joseph E Burns : Likuiditas bank berkaitan dengan kemampuan suatu bank untuk menghimpun sejumlah dana tertentu, dengan biaya tertentu, dan jangka waktu tertentu.

2. Oliver G Wood Jr : Likuiditas adalah kemampuan bank untuk memenuhi semua penarikan dana oleh nsabah deposan, kewajiban yang telah jatuh tempo, dan memenuhi permintaan kredit tanpa ada penundaan.

3. William M Giavin : Likuiditas berarti memiliki sumber dana yang cukup tersedia untuk memenuhi semua kewajiban.

16 Dalam sektor perbankan, manajemen likuiditas sangat penting untuk di terapkan dalam operasional. Manajemen likuiditas menurut Duanne B Graddy adalah melibatkan perkiraan permintaan dana oleh masyarakat dan penyediaan cadangan untuk memenuhi semua kebutuhan. (Leon dan Ericson, 2007: 70)

Menurut Sawir dalam jurnal T.Afkar, suatu bank dikatakan liquid apabila bank bersangkutan dapat memenuhi kewajiban utang-utangnya, dapat membayar kembali semua depositoya, serta dapat memenuhi permintaak kredit yang diajukan tanpa terjadi penangguhan. Oleh karena itu, bank dapat dikatakan liquid apabila : (Afkar, 2013)

1. Bank tersebut memiliki cash assets sebesar kebutuhan yang digunakan untuk memenuhi likuiditasnya.

2. Bank tersebut memliki cash assets yang lebih kecil dari kebutuhan likuiditasnya, tetapi mempunyai aset atau aktiva lainnya (missal surat berharga) yang dapat dicaikan sewaktu-waktu tanpa mengalami penurunan nilai pasarnya.

3. Bank tersebut mempunyai kemampuan untuk menciptakan cash assets baru melalui bentuk hutang.

Dalam mengelola sebuah bank dikenal adanya dua jenis likuiditas, yaitu likuiditas endogen dan eksogen. Likuiditas endogen adalah likuiditas yang melekat atau inheren pada aset itu sendiri, seperti aset dalam bentuk pembiayaan. Likuid tidaknya likuiditas endogen sangat bergantung pada kualitas kreditnya. Sedangkan, likuiditas eksogen adalah likuiditas yang

17 diciptakan melalui struktur kewajiban bank yang pada umumnya berupa simpanan atau dana pihak ketiga (DPK) dan pinjaman. (Wijaya, 2010: 128)

Bank sangat mungkin mengalami keadaan tidak likuid (illiquidity) yakni ketika arus kas keluarnya (penarikan deposito oleh nasabah, dan sebagainya). Untuk mengatasi kekurangan kasnya (kekurangan likuiditas) bank dapat menambah liabilities baru untuk menjual aktiva. Selain itu bank mempunyai akses mendapat berbagai macam pinjaman, seperti federal funds market atau discount window. (Siahaan, 2009: 135)

Pemerintah Indonesia melalui Bank Indonesia menetapkan batas kewajiban minimum setiap bank untuk memelihara likuiditasnya terutama kewajiban kepada pihak ketiga. Tujuan dari manajemen pengelolaan likuiditas disini adalah untuk menjaga posisi likuiditas bank agar dapat memenuhi ketentuan bank sentral, mengelola alat-alat likuid agar selalu dapat memenuhi semua kebutuhan cash flow, termasuk kebutuhan yang tidak diperkirakan, misalnya penarikan tiba-tiba terhadap sejumlah giro atau deposito yang belum jatuh tempo, selain itu juga bank harus memperkecil adanya idle funds (dana menganggur). (Kornitasari dan Manzilati, 2013)

Menurut Leon dan Ericson dalam jurnal Ichsan 2013, tujuan manajemen likuiditas adalah sebagai berikut : (Ichsan, 2013)

1. Menjaga posisi likuiditas bank agar selalu berada pada posisi yang ditentukan oleh otoritas moneter yaitu Bank Indonesia.

18 2. Mengelola alat-alat likuid agar selalu memenuhi semua kebutuhan arus kas termasuk kebutuhan yang tidak diperkirakan, misalnya penarikan tiba-tiba terhadap sejumlah giro atau deposito berjangka yang belum jatuh tempo.

3. Meminimalkan idle funds (dana menganggur).

4. Menjaga posisi likuiditas dan proyeksi arus kas agar selalu dalam posisi aman terutama dalam tingkat bunga berfluktuatif.

B. Sertifikat Bank Indonesia Syariah (SBIS)

Sertifikat Bank Indonesia Syariah (SBIS) atau dulunya disebut SWBI (Sertifikat Wadiah Bank Indonesia) adalah sertifikat yang diterbitkan Bank Indonesia sebagai bukti penitipan dana berjangka pendek dengan prinsip wadiah. SBIS tersebut merupakan piranti moneter yang sesuai dengan prinsip syariah yang diciptakan dalam rangka pelaksanaan pengendalian moneter. Bank Indonesia selaku Bank Sentral boleh menerbitkan instrument moneter berdasarkan prinsip syariah yang dinamakan SBIS (Sertifikat Bank Indonesia Syariah) dan dapat dimanfaatkan oleh bank syariah untuk mengatasi kelebihan likuiditasnya. (Arifin, 2009: 198)

Di Indonesia, salah satu instrument operasi moneter syariah dilakukan antara lain melalui penjualan Sertifikat Bank Indonesia Syariah (SBIS). Bank Indonesia menerbitkan Sertifikat Bank Indonesia Syariah sebagai salah satu instrument operasi pasar terbuka yang dilakukan berdasarkan prinsip syariah. Sertifikat Bank Indonesia Syariah tersebut diatur dalam Peraturan Bank Indonesia No. 10/11/PBI/2008 tanggal 31 Maret 2008.

19 Sertifikat Bank Indonesia Syariah (SBIS) adalah surat berharga berdasarkan prinsip syariah berjangka waktu pendek dalam mata uang rupiah yang diterbitkan oleh Bank Indonesia. SBIS yang diterbitkan oleh Bank Indonesia menggunakan akad Ju’alah. Bank Syariah sekarang memiliki

alternative tambahan dalam pengelolaan dana investasinya. Bank Indonesia (BI) telah menerbitkan instrument moneter berbasis syariah yang bernama Sertifikat Bank Indonesia Syariah (SBI Syariah). Menurut PBI 10/11/2008 tentang SBI Syariah, SBI Syariah adalah surat berharga berdasarkan prinsip syariah berjangka waktu pendek dalam mata uang rupiah yang diterbitkan oleh Bank Indonesia. (Daniar, 2016)

Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) Nomor 64/DSN-MUI/XII/2007 menimbang bahwa instrumen pengendalian moneter yang telah diterbitkan oleh Bank Indonesia berdasarkan sistem bunga tidak boleh dimanfaatkan oleh bank syariah. Instrumen moneter yang telah diterbitkan oleh Bank Indonesia berdasarkan prinsip syariah dengan menggunakan wadi’ah berupa Sertifikat Wadi’ah Bank Indonesia (SWBI) dipandang belum bisa mengakomodir kebutuhan pelaku industri perbankan syariah untuk pengelolaan likuiditas dan pengendalian moneter secara optimal. Maka dari itu penerbitan instrumen moneter berdasarkan akad Ju’alah dipandang lebih dapat mengoptimalkan pengendalian moneter dan pengelolaan likuiditas perbankan syariah.

20 Fatwa DSN-MUI tentang SBIS Jualah memutuskan ketentuan akad dalam Sertifikat Bank Indonesia Syariah (SBIS) Jualah adalah sebagai berikut:

1. SBIS Ju’alah sebagai instrumen moneter boleh diterbitkan untuk pengendalian moneter dan pengelolaan likuiditas perbankan syariah.

2. Dalam SBIS Ju’alah, Bank Indonesia bertindak sebagai ja’il (pemberi pekerjaan); Bank Syariah bertindak sebagai maj’ul lah (penerima pekerjaan); dan objek/underlying Ju’alah (mahall al-‘aqd) adalah partisipasi Bank Syariah untuk membantu tugas Bank Indonesia dalam pengendalian moneter melalui penyerapan likuiditas dari masyarakat dan menempatkannya di Bank Indonesia dalam jumlah dan jangka waktu tertentu.

3. Bank Indonesia dalam operasi moneternya melalui penerbitan SBIS mengumumkan target penyerapan likuiditas kepada bank-bank syariah sebagai upaya pengendalian moneter dan menjanjikan imbalan (reward/‘iwadh/ju’l) tertentu bagi yang turut berpartisipasi dalam pelaksanaannya.

SBIS ini menjadi penting dalam pengendalian moneter antara lain (Razhali, 2011) :

a. Merupakan instrument yang dapat menstabilkan likuiditas pasar. b. Merupakan instrument yang memberikan informasi sinyal kebijakan

21 c. Merupakan instrument yang membantu SBI dalam menjaga

keseimbangan likuiditas di Industri perbankan nasional. C. Giro Wajib Minimum

Menurut Siamat pada jurnal Hadinugroho dan Yudha, Bank dalam melakukan kegiatan usahanya terutama dalam penghimpunan dana, diwajibkan memelihara sejumlah likuiditas tertentu dari total dana pihak ketiga yang dihimpun oleh bank pada suatu periode tertentu. Jumlah likuiditas yang wajib dipelihara oleh setiap bank harus ditempatkan dalam rekening giro bank yang bersangkutan pada Bank Indonesia. Oleh karena itu, likuiditas wajib ini juga disebut Giro Wajib Minimum (GWM). Menurut Bank Indonesia, GWM adalah jumlah dana minimum yang wajib dipelihara oleh bank yag besarnya ditetapkan oleh BI sebesar presentase tertentu dari total Dana Pihak Ketiga (DPK). (Hadinugroho dan Yudha, 2013)

Prioritas pertama penggunaan dana bank adalah untuk memenuhi kebutuhan cadangan primer, yaitu ketentuan likuiditas wajib minimum/giro wajib minimum (GWM) atau reserve requirement (RR), di samping untuk kebutuhan kelancaran operasional bank sehari-hari. Cadangan primer pada dasarnya digunakan untuk memenuhi kebutuhan-kebutuhan, antara lain : (Leon dan Ericson, 2007: 58)

a. Likuiditas wajib minimum yang ditetapkan oleh Bank Indonesia; b. Transaksi dengan bank koresponden;

22 d. Permintaan kredit oleh masyarakat;

e. Kebutuhan untuk mendukung operasional sehari-hari.

Efektif per 1 Juli 2004, Bank Indonesia menetapkan ketentuan baru mengenai Giro Wajib Minimum (GWM) bagi setiap bank yaitu dengan sistem giro wajib minimum (GWM) berjenjang, yaitu sebagai berikut :

Tabel 2.1. Ketentuan Giro Wajib Minimum

Dana Pihak ke 3 GWM lama GWM baru Kenaikan

> IDR 50 triliun 5% 8% 3%

>IDR 10 triliun-IDR 50 triliun 5% 7% 2%

>IDR 1 triliun-IDR 10 triliun 5% 6% 1%

<IDR 1 triliun 5% 5% 0%

Sumber: Leon dan Ericson, 2007: 58

Giro Wajib Minimum (GWM) adalah ketentuan bank sentral dalam hal ini adalah Bank Indonesia yang mewajibkan bank-bank untuk memelihara sejumlah harta lancar sebesar presentase tertentu dari kewajiban lancarnya. Cadangan primer dikenal dengan Giro Wajib Minimum (GWM) adalah instrument tidak langsung yang merupakan ketentuan bank sentral yang mewajibkan bank memelihara sejumlah alat likuid sebesar presentase tertentu dari kewajiban lancarnya. (Kusuma, 2010)

Instrumen ini digunakan sebagai alat untuk menstabilkan jumlah uang beredar di masyarakat. Untuk itu penetapan persentasenya harus sesuai dengan kondisi perekonomian Negara. Sejak di pergunakan pada awal kemerdekaan hingga saat ini sudah banyak perubahan yang dilakukan Bank Indonesia dalam menetapkan persentase GWM yang harus dipenuhi

23 perbankan di Indonesia. Hal ini dilakukan agar sistem likuiditas keuangan perbankan di Indonesia menjadi lebih terjaga dan terhindar dari krisis. (Pradhana, 2016)

Menurut Slamet Riyadi (2006), Giro Wajib Minimum merupakan giro pada Bank Indonesia dan pengelolaan kas untuk memenuhi operasional bank. Kedua aktivitas ini tergolong aset tidak menghasilkan tetapi harus menjadi perhatian utama manajemen bank untuk memantau kecukupannya. Bank Indonesia sebagai lembaga yang bertanggung jawab dalam kebijakan moneter, mengontrol dan mengawasi sektor perbankan di Indonesia dalam salah satu instrument kebijakannya yaitu dengan menetapkan Giro Wajib Minimum (GWM). (Kusuma, 2010)

GWM atau yang biasa disebut Legal Reserve Requirement (LRR) di Indonesia merupakan intrumen Bank Indonesia untuk membuat kebijakan moneter dalam pengendalian inflasi, nilai tukar (kurs), dan jumlah uang beredar. Sedangkan bagi perbankan sendiri, selain harus memenuhi GWM juga harus menyediakan kas yang berupa uang tunai untuk memenuhi kebutuhan operasional jika nasabah akan mengambil simpanannya secara tunai. Dengan demikian, selain menjaga GWM, bank juga harus menjaga cash ratio yang besarnya tergantung perhitungan atau kebutuhan masing-masing bank. (Riyadi, 2015)

24 D. Pembiayaan Bagi Hasil

Bank syariah merupakan lembaga intermediasi keuangan (financial intermediary institution) yang kegiatan operasionalnya bebas dari

unsur-unsur yang dilarang oleh islam, yaitu maysir, garar, riba, risywah, dan batil. Dengan demikian, hal ini berbeda dengan bank konvensional yang kegiatan operasionalnya menggunakan prinsip bunga. (Ilyas, 2015)

Pada dasarnya kegiatan usaha bank syariah dapat dikelompokkan k dalam tiga jenis produk, yaitu produk simpanan (liability based product), seperti giro, deposito dan tabungan, produk aset (asset based product), seperti pembiayaan, dan produk jasa-jasa (service based product) seperti pengiriman uang, save deposit box, bank garansi, letter of credit, dan sebagainya. Pembiayaan adalah salah satu jenis kegiatan usaha bank syariah. Yang dimaksud dengan pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa : (Wangsawidjaja, 2012: 78)

1. Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah;

2. Transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik;

3. Transaksi jual beli dalam bentuk piutang murabahah, salam, dan istishna;

4. Transaksi pinjam-meminjam dalam bentuk piutang qardh; dan

5. Transaksi sewa menyewa jasa dalam bentuk ijarah untuk transaksi multijasa.

25 Dalam UU Nomor 10 tahun 1998 disebutkan bahwa pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Setiap lembaga keuangan syariah mempunyai falsafah mencari keridaan Allah SWT untuk memperoleh kebajikan di dunia dan akhirat. Oleh karena itu, setiap kegiatan lembaga keuangan yang dikhawatirkan menyimpang dari tuntutan agama harus dihindari. Berikut falsafah yang harus diterapkan oleh bank syariah dalam menjalankan operasionalnya menjauhkan diri dari unsur riba: (Ilyas, 2015)

1. Menghindari penggunaan sistem yang menetapkan di muka secara pasti keberhasilan suatu usaha.

2. Menghindari penggunaan sistem persentase untuk pembebanan biaya terhadap utang atau pemberian imbalan terhadap simpanan yang mengandung unsur melipatgandakan secara otomatis utang/simpanan tersebut hanya karena berjalannya waktu. Hal ini sebagaimana dijelaskan dalam QS. Ali Imran (3) ayat 130: (Ilyas, 2015)

26 “Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan. (QS. Ali Imran: 130)

3. Menghindari penggunaan sistem perdagangan/penyewaan barang ribawi dengan imbalan baran ribawi lainnya dengan memperoleh kelebihan, baik kuantitas maupun kualitas.

4. Menghindari penggunaan sistem yang menetapkan di muka tambahan atas utang yang bukan atas prakarsa yang mempunyai utang secara sukarela.

Sehubungan dengan fungsi bank syariah sebagai lembaga intermediary dalam kaitannya dengan penyaluran dana masyarakat atau

fasilitas pembiayaan berdasarkan prinsip syariah tersebut, bank syariah menanggung risiko kredit atau risiko pembiayaan. Risiko bagi bank syariah dalam pemberian fasilitas pembiayaan adalah tidak kembalinya pokok pembiayaan dan tidak mendapat imbalan, ujrah, atau bagi hasil sebagaimana telah disepakati dalam akad pembiayaan antara bank syariah dan nasabah penerima fasilitas. Disamping itu, terdapat risiko bertambahnya besarnya biaya yang dikeluarkan oleh bank dan turunnya kesehatam pembiayaan bank. (Wangsawidjaja, 2012: 89)

E. Tantangan Manajemen Risiko Pada Bank Syariah

Kegiatan perbankan syariah, meskipun tidak benar-benar bervariasi dari perbankan konvensional, menghasilkan model perbankan yang khusus.

27 Dalam prakteknya, bank syariah dihadapkan dengan beberapa tantangan yang menghambat manajemen yang memadai dari risiko. tantangan ini dapat dijelaskan dalam lima poin utama, yaitu: (Salem, 2013:17)

1. Identifikasi risiko perbankan syariah disebabkan oleh pembauran dan campuran risiko yang disebabkan dari berbagai kegiatan yang dilakukan oleh bank syariah.

2. Bank syariah perlu teknik penilaian risiko lebih ketat yang menangkap keunikan struktur keuangan syariah.

3. Kurangnya aset liquid serta tidak adanya lender of last resort, bersama dengan penggunaan minimal sekuritisasi, meningkatkan risiko likuiditas antar bank syariah.

4. Strategi mitigasi syariah yang belum dikembangkan dan dipertahankan dalam pasar keuangan; maka, ini membutuhkan penyebaran memadai teknik rekayasa keuangan.

5. Bank syariah kurang memiliki kerangka kerja manajemen risiko terintegrasi yang mengorganisir tantangan yang ada.

Gambar 2.1. Manajemen Risiko yang dihadapi oleh Bank Syariah Identifikasi risiko

Penilaian risiko Manajemen risiko Mitigasi Risiko yang terintegrasi

28 F. Risiko Likuiditas Bank Syariah

Menurut Antariksa dalam jurnal Nugraheni dan Alam, mengelola likuiditas menjadi prioritas utama suatu lembaga keuangan dan persoalan likuiditas alah persoalan operasional sehari-hari dalam dunia perbankan. Likuiditas merupakan salah satu faktor yang menentukan kesuksesan atau kegagalan perbankan. Berdasarkan peraturan Bank Indonesia No. 5/8/PBI/2003, risiko adalah potensi terjadinya suatu peristiwa yang dapat menimbulkan kerugian bank sementara likuiditas dapat diartika sebagai kemampuan bank untuk memenuhi kewajiban segera atau sebelum jatuh tempo. (Nugraheni dan Alam, 2016)

Bank dalam menjalankan usahanya dihadapkan pada beragam risiko. Secara umum, risiko perbankan terbagi dalam tiga kategori, yaitu risiko keuangan, operasional, dan lingkungan. Risiko keuangan terdiri atas dua jenis risiko. Risiko perbankan tradisional termasuk neraca dan struktur laporan pendapatan, pembiayaan, dan solvabilitas, dapat mengakibatkan kerugian bagi bank jika tidak dikelola dengan baik. Risiko kas, berdasarkan arbitrase keuangan, dapat menghasilkan keuntungan jika arbitrase sudah benar atau kerugian jika salah. Kategori utama risiko kas adalah risiko likuiditas, risiko tingkat bunga, risiko mata uang, dan risiko pasar. (Anam, 2012)

Agar bisa memahami risiko likuiditas, bank syariah wajib memahami prinsip perbankan syariah dan karakter industri perbankan syariah Indonesia yang berpotensi menimbulkan risiko likuiditas. Salah

29 satunya adakah praktek perbankan syariah yang berhubungan dengan kondisi riil perekonomian. Artinya, ketika perekonomian menghadapi gangguan, maka proyek yang dibiayai bank syariah akan terganggu dan berpotensi menimbulkan ketidakseimbangan antara aset dan liabilitas. (Ismal, 2008)

Likuiditas yang tinggi merupakan indikator bahwa risiko perusahaan rendah. Artinya, perusahaan aman dari kemungkinan kegagalan membayar berbagai kewajiban lancar. Namun, hal itu harus dicapai dengan merelakan rendahnya tingkat pertumbuhan perusahaan. Sebaliknya, jika perusahaan menginginkan profitabilitas yang tinggi, persahaan harus bersedia mengadapi rendahnya likuiditas atau risiko yang kian meningkat atas kegagalan membayar kewajiban jangka pendek (yang bisa menyebabkan kebangkrutan usaha). (Mardiyanto, 2008: 100)

G. Mengendalikan dan Mengurangi Risiko Likuiditas

Menurut IFSB (2005), bank syariah harus memiliki afektif kebijakan pengelolaan likuiditas, dan satu yang sesuai berdasarkan karakteristik unik dari bisnis, lingkungan pasar keuangan atau sumber lainnya likuiditas. bank akan perlu memastikan bahwa: (Wahyudi dkk, 2015: 281)

1. Dewan direksi secara aktif terlibat dalam membangun strategi likuiditas yang efektif yang menggunakan proses yang sehat dan memadai dalam mengukur dan memantau likuiditas bank.

30 2. Adanya pemantauan likuiditas afektif dan sistem pelaporan.

3. Adanya kapasitas pembiayaan yang memadai meliputi kemampuan dan minat pemegang saham untuk memberikan tambahan modal bila diperlukan.

4. Adanya likuiditas prosedur manajemen krisis di tempat, serta akses afektif metode untuk melikuidasi aset tetap.

H. Financing Deposit Ratio

Financing to Deposit Ratio (FDR) mewakili rasio likuiditas. FDR

merupakan rasio yang mengukur komposisi jumlah kredit yang diberikan atas simpanan pihak ketiga dan modal sendiri. Rasio ini menggambarkan sejauh mana simpanan digunakan untuk memberikan pinjaman (pembiayaan) juga untuk mengukur likuiditas. (www.coursehero.com)

FDR =

x 100%

FDR menunjukkan seberapa jauh tingkat likuiditas suatu bank. Semakin tinggi tingkat FDR, maka semakin tidak likuid suatu bank, artinya bank tersebut akan kesulitan untuk memenuhi kewajiban-kewajiban jangka pendeknya, seperti adanya penarikan tiba-tiba oleh nasabah terhadap simpanannya. Sebaliknya, semakin rendah tingkat FDR, semakin likuid suatu bank. Akan tetapi keadaan bank yang semakin likuid menunjukkan banyaknya dana menganggur sehingga memperkecil kesempatan bank untuk memperoleh penerimaan yang lebih besar, karena fungsi intermediasi bank tidak tercapai

31 dengan baik. Oleh karena itu FDR harus dijaga agar tidak terlalu tinggi maupun terlalu rendah. (Agustina dan Wijaya, 2013)

I. Pengertian dan Dasar Hukum Bank Syariah

Bank syariah adalah suatu lembaga keuangan yang berfungsi sebagai perantara bagi pihak yang kelebihan dana dengan pihak yang kekurangan dana untuk kegiatan usaha dan kegiatan lainnya sesuai dengan hukum islam. Bank syariah menggunakan suatu sistem perbankan dalam pelaksanaan operasioanl yang tidak menggunakan sistem bunga (riba), spekulasi (maysir), dan ketidakpastian (gharar). (Ali, 2008:1)

Tujuan perbankan Indonesia, yaitu menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat. Begitu juga tujuan penyaluran dana oleh perbankan syariah adalah menunjang pelaksanaan pembangunan, meningkatkan keadilan, kebersamaan, dan pemerataan kesejahteraan rakyat. (Wangsawidjaja, 2012: 32)

Bank syariah secara yuridis normatif dan yuridis empiris diakui keberadaanya di negara Republik Indonesia. Pengakuan secara yuridis normatif tercatat dalam peraturan perundang-undangan di Indonesia, di antaranya, undang No.7 Tahun 1992 tentang perbankan, Undang-undang No. 10 tentang perubahan atas Undang-Undang-undang No.7 Tahun 1998 tentang perbankan, Undang-undang No.3 Tahun 2004 tentang perubahan atas

32 Undang-undang No. 23 tahun 1999 tentang Bank Indonesia, Undang-undang No. 3 Tahun 2006 tentang Perubahan atas Undang-undang No.7 Tahun 1989 tentang peradilan agama. Pengakuan secara yuridis dimaksud, member peluang tumbuh dan berkembang secara luas kegiatan usaha perbankan syariah, termasuk member kesempatan kepada bank umum (konvensional) untuk membuka kantor cabang yang khusus melakukan kegiatan usaha berdasarkan prinsip syariah. (Ali, 2008: 2)

J. Hubungan Keterkaitan Antara Variabel Independen dengan Variabel Dependen

1. Hubungan Sertifikat Bank Indonesia Syariah terhadap Likuiditas Sertifikat Bank Indonesia Syariah adalah sertifikat yang diterbitkan oleh Bank Indonesia sebagai bukti penitipan dana berjangka pendek dengan prinsip wadiah. SBIS merupakan piranti moneter yang sesuai dengan prinsip syariah yang diciptakan dalam rangka pengendalian moneter. SBIS dapat dimanfaatkan oleh bank syariah untuk mengatasi kelebihan likuiditasnya. (Arifin, 2009: 198)

SBIS merupakan instrumen stabilisator likuiditas di Industri Perbankan Syariah. Selain itu, SBIS juga diharapkan dapat membantu menjaga nilai rupiah dan menjaga kestabilan makro ekonomi. Dalam menjual SBIS, Bank Indonesia berupaya untuk dapat menyerap kelebihan uang primer yang beredar dengan melakukan pengendalian likuiditas. (Razali, 2011)

33 Untuk mengetahui ada atau tidaknya pengaruh serta hubungan yang positif antara variabel Sertifikat Bank Indonesia Syariah dengan Likuiditas, maka adanya hipotesis untuk pengujian secara parsial yaitu dan .

2. Hubungan Giro Wajib Minimum terhadap Likuiditas

Giro Wajib Minimum merupakan likuiditas wajib yang ditempatkan dalam rekening giro bank yang bersangkutan pada Bank Indonesia. Bank Syariah dikatakan sebagai bank yang likuid apabila dapat memelihara giro wajib minimum di Bank Indonesia sesuai dengan ketentuan yang berlaku. (Hadinugroho dan Yudha, 2013)

Instrumen ini digunakan sebagai alat untuk menstabilkan jumlah uang beredar di masyarakat. Untuk itu penetapan persentasenya harus sesuai dengan kondisi perekonomian Negara. Sejak di pergunakan pada awal kemerdekaan hingga saat ini sudah banyak perubahan yang dilakukan Bank Indonesia dalam menetapkan persentase GWM yang harus dipenuhi perbankan di Indonesia. Hal ini dilakukan agar sistem likuiditas keuangan perbankan di Indonesia menjadi lebih terjaga dan terhindar dari krisis. (Pradhana, 2016)

Untuk mengetahui ada atau tidaknya pengaruh serta hubungan yang positif antara variabel Giro Wajib Minimum dengan Likuiditas, maka adanya hipotesis untuk pengujian secara parsial yaitu dan .

34 3. Hubungan Pembiayaan Bagi Hasil terhadap Likuiditas

Bank memiliki fungsi sebagai lembaga intermediasi keuangan atau sebagai perantara bagi pihak yang kelebihan dana dan pihak yang membutuhkan dana, dan juga sebagai alur transmisi dari kebijakan sektor riil ke sektor moneter. Prioritas pertama penggunaan dana bank adalah untuk memenuhi kebutuhan cadangan primer, yaitu ketentuan likuiditas wajib minimum. Cadangan primer digunakan untuk memenuhi kebutuhan-kebutuhan antara lain salah satunya adalah untuk permintaan pembiayaan oleh masyarakat. (Leon dan Ericson, 2007: 58)

Sehubungan dengan fungsi bank syariah sebagai lembaga intermediasi dalam penyaluran dana khususnya dalam pembiayaan bagi hasil, maka besarnya pembiayaan yang diberikan oleh bank kepada masyarakat harus berdasarkan pertimbangan risiko khususnya risiko likuiditas dari bank syariah untuk memenuhi kewajiban jangka pendeknya. (Wangsawidjaja, 2012: 89)

Untuk mengetahui ada atau tidaknya pengaruh serta hubungan yang positif antara variabel Pembiayaan bagi hasil dengan Likuiditas, maka adanya hipotesis untuk pengujian secara parsial yaitu dan .

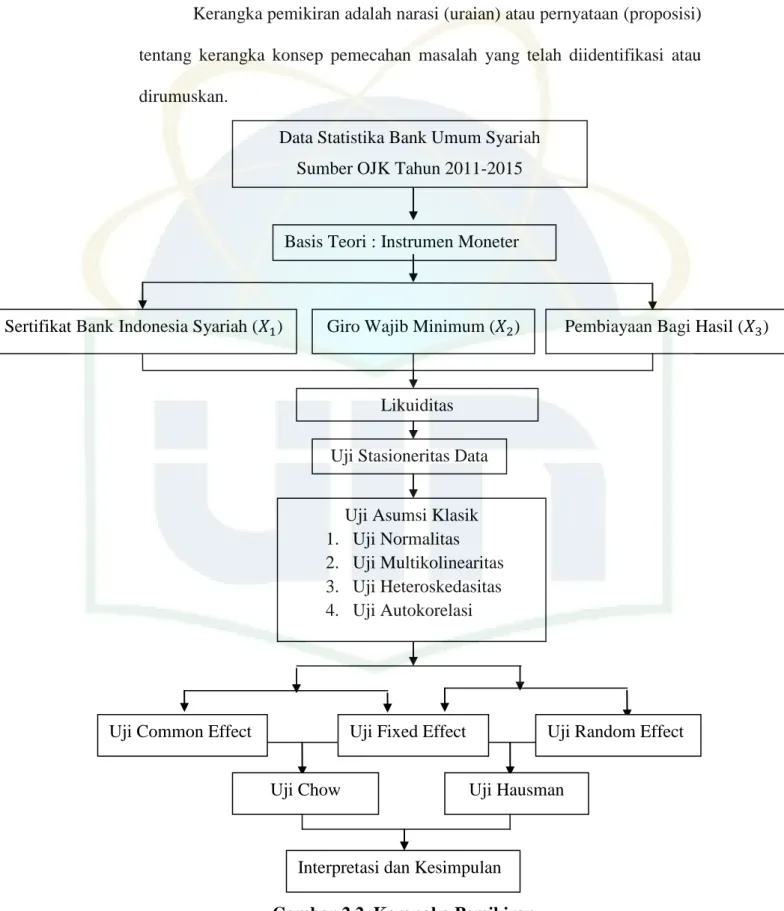

K. Penelitian Terdahulu

Dalam rangka penentuan fokus penelitian, peneliti telah membandingkan dengan penelitian terdahulu guna mendukung materi yang akan dibahas, yakni :

35 1. Nur Laili Hidayati (2014) Pengaruh Pembiayaan Jual Beli, Pembiayaan Bagi Hasil, Pembiayaan Sewa, dan Rasio Non Performing Financing terhadap Likuiditas Bank Umum Syariah di Indonesia.

Penelitiannya menguji pengaruh pembiayaan pembiayaan jual beli, Pembiayaan Bagi Hasil, Pembiayaan Sewa, dan Rasio Non Performing Financing terhadap Likuiditas Bank Umum Syariah di

Indonesia. Hasil penelitian secara simultan bahwa pembiayaan jual beli, pembiayaan bagi hasil, pembiayaan sewa, rasio non performing finance berpengaruh signifikan terhadap likuiditas. Hasil penelitian secara parsial menunjukkan variabel pembiayaan jual beli dan rasio NPF berpengaruh signifikan positif terhadap likuiditas sedangkan variabel pembiayaan bagi hasil dan pembiayaan sewa berpengaruh signifikan negatif.

2. Husni Mubarak (2011) Analisis Inflasi, Sertifikat Bank Indonesia (SBIS) dan Pasar Uang AntarBank Syariah (PUAS) terhadap Financing to Deposit Ratio (FDR) serta Implikasinya kepada Return On Assets (ROA) Bank Syariah di Indonesia.

Penelitiannya menguji pengaruh variabel inflasi, sertifikat Bank Indonesia (SBIS) dan Pasar Uang AntarBank Syariah (PUAS) terhadap FDR dan implikasinya terhadap ROA bank syariah di Indonesia. Hasil penelitian menunjukkan variabel inflasi, sertifikat bank Indonesia (SBIS), Pasar Uang AntarBank Syariah (PUAS) dan Financing to Deposit Ratio (FDR) memiliki pengaruh secara bersama-sama (simultan) terhadap

36 Return On Asset (ROA) sebesar 0.484. hasil pengujian secara parsial, diketahui bahwa variabel SBIS, PUAS dan FDR memiliki pengaruh yang positif dan signifikan terhadap ROA sedangkan inflasi berpengaruh negative signifikan terhadap ROA Bank Syariah di Indonesia.

3. Adief Razali (2011) Efektifitas Sertifikat Bank Indonesia Syariah (SBIS) Terhadap Pengendalian Likuiditas Industri Perbankan Syariah di Indonesia.

Penelitian ini bertujuan untuk mengetahui efektifitas Sertifikat bank Indonesia Syariah (SBIS) terhadap pengendalian likuiditas industri perbankan syariah di Indonesia. Penelitian ini dilakukan dengan menggunakan analisis industri dan ekonometri. Berdasarkan hasil penelitian, penerapan operasi moneter syariah dengan instrumen SBIS masih cukup efektif untuk mengendalikan likuiditas. Namun demkian, penggunaaan SBIS dalam OPT masih merupakan pelengkap dan pendukung bagi OPT Konvensional. OPT Konvensional dengan instrument bunga (SBI) masih cukup dominan dalam mengelola dan mengontrol kecukupan likuiditas (menyerap kelebihan likuiditas atau ekspansi likuiditas).

4. Elza Mauduhatul Zahroh (2012) Pengaruh Pembiayaan Bagi Hasil, Non Performing Financing (NPF), dan tingkat inflasi terhadap Financing

37 Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh pembiayaan bagi hasil, non performing financing (NPF) dan Tingkat Inflasi terhadap financing to Deposit Ratio (FDR) pada Bank Muamalat Indonesia Periode 2003-2011. Metode yang digunakan dalam metode ini adalah metode deskriptif dengan pendekatan kuantitatif. Hasil dari penelitian ini adalah pembiayaan bagi hasil, non performing finance (NPF) dan Tingkat Inflasi secara bersama-sama mampu menjelaskan pengaruhnya terhadap financing to deposit ratio (FDR) dengan koefisien determinasi sebesar 51,2%, sedangkan sisanya 48,8% dipengaruhi oleh variabel lain yang tidak diteliti dalam penelitian ini. Secara parsial hanya non performing finance (NPF) dan Tingkat Inflasi yang signifikan mempengaruhi financing to Deposit Ratio (FDR) sedangkan pembiayaan bagi hasil (mudharabah dan musyarakat) lebih kecil dari pada volume pembiayaan yang disalurkan melalui prinsip jual beli yaitu (murabahah, salam, istishna) pada Bank Muamalat Indonesia, Tbk.

5. Habib Afandy (2015) Analisis pengaruh penyaluran kredit, simpanan masyarakat, dan giro wajib minimum bank terhadap tingkat likuiditas bank umum go public di Indonesia Tahun 2011-2012.

Tujuan Penelitian ini adalah untuk mengetahui perkembangan likuiditas Bank Umum, kredit yang disalurkan Bank Umum, simpanan masyarakat, serta giro wajib minimum Bank Umum yang Go Public di Indonesia pada tahun 2010-2012. Alat analisis yang digunakan adalah

38 estimasi data panel dengan penerapan model analisa regresi berganda data panel dengan pengujian hipotesis uji F (simultan), uji t, serta koefisien determinasi . Hasil analisis regresi model data panel menunjukkan bahwa Koefisien determinasi ( ) sebesar 0.862014 atau

86,20%. Kesimpulan penelitian yaitu bank-bank di Indonesia lebih cenderung pada tujuan kegiatan usaha Bank itu dalam artian memberikan kredit yang besar daripada menjaga tingkat likuiditas Bank itu sendiri.

Tabel 2.2. Ringkasan Penelitian Terdahulu

Peneliti Judul Metodologi Hasil Penelitian Persamaan Perbedaan Nur Laili Hidayati (2014) Pengaruh Pembiayaan Jual Beli, Pembiayaan Bagi Hasil, Pembiayaan Sewa, dan Rasio Non Performing Financing terhadap Likuiditas Variabel Independen: Pembiayaan Bagi Hasil Variabel Dependen: Likuiditas Populasi penelitian pada Bank Umum Syariah Variabel Independen: Pembiayaan Jual beli, pembiayaan sewa, NPF. Menggunakan alat analisis SPSS. Semua variabel berpengaruh signifikan. Variabel pembiayaan jual beli dan NPF

berpengaruh signifikan positif.

39 Lanjutan Tabel 2.2 Ringkasan Penelitian Terdahulu

Peneliti Judul Metodologi Hasil Penelitian Persamaan Perbedaan Bank Umum Syariah di Indonesia Menggunakan analisis regresi linear berganda Variabel Pembiayaan Bagi Hasil dan Pembiayaan Sewa berpengaruh signifikan negatif. Husni Mubarak (2011) Analisis Inflasi, Sertifikat Bank Indonesia (SBIS) dan Pasar Uang AntarBank Syariah (PUAS) terhadap Financing to Deposit Ratio (FDR) serta Implikasinya kepada Return On Assets (ROA) Bank Syariah di Indonesia. Variabel Independen : Sertifikat Bank Indonesia Syariah (SBIS) Variabel Dependen : FDR (Likuiditas) Variabel Independen : Inflasi, PUAS Metode : Analisis regresi linear berganda menggunakan SPSS Studi kasus pada perbankan syariah di Indonesia. Semua Variabel Berpengaruh secara simultan dan parsial. Variabel SBIS dan PUAS berpengaruh signifikan positif. Sedangkan variabel Inflasi berpengaruh signifikan negatif.