BAB 2

TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS

2.1 Tinjauan Teori 2.1.1 Pasar Modal

1. Pengertian Pasar Modal

Menurut Husnan (2005 : 3) , secara formal Pasar modal dapat di definisikn sebagai pasar untuk berbagai instrumen keuangan (atau sekuritas) jangka panjang yang bisa di perjual belikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang diterbitkan oleh pemerintah , public authorities, maupun perusahaan swasta.

Menurut Sunariyah (2004 : 4), secara umum pasar modal adalah suatu sistem keuangan terorganisasi, termasuk didalamnya adalah bank-bank komersial dan semua lembaga perantara di bidang keuangan serta keseluruhan surat-surat berharga yang beredar.

Sehingga secara keseluruhan pasar modal dapat di simpulkan sebagai tempat bertemunya antara penjual dan pembeli dengan risiko untung dan rugi. Pasar modal merupakan sarana perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan menjual saham dan menerbitkan obligasi.Saham merupakan bukti kepemilikan sebagian dari perusahaan. Obligasi merupakan suatu kontrak yang mengharuskan pinjaman untuk membayar kembali pokok pinjaman ditambah dengan bunga dalam kurun waktu tertentu yang sudah disepakati.

2. Alasan Dibentuknya Pasar Modal

Menurut Suad Husnan (2005:4) mengapa pasar modal dijumpai di banyak negara? Karena pasar modal menjalankan fungsi ekonomi dan keuangan. Dalam menjalankan fungsi ekonominya , Pasar modal menyediakan fasilitas untuk memindahkan dana dari lender ke borrower.Dengan menginvestasikan kelebihan kelebihan dana yang mereka miliki lenders mengharapkan akan memperoleh imbalan dari penyerahan atas dana tersebut.Dari sisi borrower tersedianya dana dari pihak luar memungkinkan mereka melakukan investasi tanpa harus menunggu tersedianya dana dari hasil operasi perusahaan.

Meskipun pasar modal tidak bisa diingkari memberikan manfaat ekonomis dan keuangan bagi negara-negara yang menyelenggarakannya, tidak semua negara membentuk pasar modal(meskipun RRC mempunyai pasar modal di spevcial economic zone nya di Shenzen, termasuk negara-negara Eropa Timur). Berbagai argumen yang menolak dibentuknya pasar modal umumnya bersumber pada masalah sosial dan politik, meskipun masalahnekonomi yang sering diartukulasikan.

3.Faktor-faktor Yang Mempengaruhi Keberhasilan Pasar Modal Sebagaimana didefinisikan diatas, pasar modal merupakan pertemuan supply dan demand akan dana jangka panjang yang transferable.Karena itukeberhasilan pembentukan pasar modal di pengaruhui supply dan demand tersebut. Secara rinci faktor – faktor yang mempengaruhi keberhasilan pasar modal antara lain adalah :

a. Supply Sekuritas

Faktor ini berarti harus banyak yang bersedia menerbitkan sekuritas dipasar modal.Pertanyaan yang harus dijawab adalah (1)apakah terdapat jumlah perusahaan yang cukup banyak di suatu negara yang memerlukan dana yang bisa diinvestasikan dengan menguntungkan ? , dan (2) apakah mereka bersedia memenuhi syarat full disclousure (artinya mengungkapkan kondisi perusahaan) yang dituntut oleh pasar modal?

b. Demand akan sekuritas

Faktor ini berarti bahwa harus terdapat anggota masyarakat yang memiliki jumlah dana yang cukup besar untuk dipergunakan membeli sekuritas sekuritas yang ditawarkan.Calon – calon pembeli sekuritas mungkin berasal dari individu , perusahaan non keuangan , maupun lembaga lembaga keuangan. Sehubungan dengan faktor ini , maka income perkapita suatu negara dan distribusi pendapatan mempengaruhu besar kecilnya demand akan sekuritas.

c. Kondisi Politik dan Ekonomi

Faktor ini akhirnya akan memepengaruhi supply dan demand akan sekuritas. Kondisi politik yang stabil akan ikut membantu pertumbuhan ekonomi yang pada akhirnya mempengaruhi supply dan demand akan sekuritas.

d. Masalah Hukum dan Peraturan

Pembeli sekuritas pada dasarnya mengandalkan diri pada informasi yang disediakan oleh perusahan-perusahaan yang menerbitkan sekuritas.

Kebenaran informasi, menjadi sangat penting , di samping kecepatan dan kelengkapan informasi. Peraturan yang melindungi pemodal dari informasi yang tidak benar dan menyesatkan menjadi mutlak diperlukan. Justru pada aspek inilah sering negara-negara dunia ketiga lemah.

e. Peran Lembaga-lembaga Pendukung Pasar Modal

BAPEPAM. Lembaga ini merupakan lembaga yang dibentuk peerintah untuk mengawasi pasar modal Indonesia. BAPEPAM merupakan singkatan dari Badan Pengawasan Pasar Modal. Perubahan terjadi pada akir tahaun 1990. Perusahaan-perusahaan yang menerbitkan sekuritas, baik saham maupun obligasi, harus mendapat ijin dari BAPEPAM. Fungsi yang harus dilakukan oleh BAPEPAM adalah fungsi pengawasan. Bursa Efek. Bursa Efek merupakan lembaga yang menyelenggarakan kegiatan perdagangan sekuritas. Di Indonesia terdapat dua bursa efek , yaitu Bursa Efek Jakarta dan Bursa Efek Surabaya. Masing-masing mempunyai persyaratan tersendiri agar suatu sekuritas bisa di daftarkan (dan juga di perdagangkan) di bursa tersebut.

Akuntan Publik. Peran Akuntan Publik yang pertama adalah memeriksa laporan keuangan dan memberikan pendapat terhadap laporan keuangan. Dipasar modal di tuntut pendapat wajar tanpa syarat terhadap laporan keuangan dari perusahaan yang akan menerbitkan atau yang telah tedaftar di bursa. Pendapat wajar tanpa syarat berrti laporan keuangan telah disusun dengan prinsip prinsip Akuntansi Indonesia(PAI) tanpa suatu cacat atau kekurangan.

Underwriter. Underwriter menaggung risiko harus membeli sekuritas

yang tidak terjual, mereka cenderung berupaya untuk bernegosiasi dengan calon eminten supaya sekuritas yang ditawarkan tidsak terlalu mahal harganya. Di samping itu mereka juga memperoleh imbalan (dalam bentuk fee) dari eminten.

Wali Amanat. Jasa wali amanat di perlukan untuk penerbitan obligasi. Wali Amanat mewakili kepentingan pembeli obligasi. Pemikirannya adalah karena pembeli obligasi pada dasarnya adalah kreditor dan kredit yang diberikan tidak dijamin dengan anggunan apapun. Untuk meminimumkan agar kredit tersebut tidak macet (obligasi yang di beli tidak di lunasi oleh perusahaan yang menerbitkannya) , maka da pihak yang yang mewaliki para pembeli obligasi dalam melakukan semacam penilaian terhadap perusahaan yang akan menerbitkan obligasi. Wali Amanat inilah yang melakukan penilaian terhadap “keamanan” obligasi yang di beli oleh para pemodal. Notaris. Jasa notaris di perlukan untuk membuat berita acara Rapat Umum Pemegang Saham (RUPS) dalam menyusun pernyataan keputusan-keputusan notaris. Notaris jugs perlu meneliti keabsahan penyelenggaraan RUPS tersebut.

Konsultan Hukum. Konsultan Hukum diperlukan jasanya agar jangan sampai perusahan yang menerbitkan sekuritas di pasar modal ternyata terlibat persengketaan hukum dengan pihak lain. Juga keabsahan dokumen-dokumen perusahaan perlu diperiksa oleh konsultan hukum tersebut. Lembaga Clearing. Perdagangan sekuritas tidak mungkin di lakukan dengan

melakukan perpindahan phisik sekuritas-sekuritas yang di perdagangkan. Sekuritas –sekuritas akan di simpan oleh suatu lembaga dan lembaga tersebut bertugas untuk mengatur “arus” sekuritas tersebut. Kegiatan lembaga ini mirip dengan kegiatan Bank Indonesia yang menyelenggrakan clearing uang giral.

4. Perkembangan Pasar Modal di Indonesia

Sewaktu pasar modal di Indonesia kembali di aktifkan, ada beberapa tujuan yang ingin di capai. Pertama, untuk memobilisir dana di luar sistem perbankan. Kedua, untuk memperluas distribusi kepemilikan saham-saham, terutama ke pemodal-pemodal kecil. Dan ketiga, untuk “memperluas” dan “memperdalam” sektor keuangan.

Pada awalnya perkembangan pasar modal Indonesia, kalau di ukur dengan jumlah perusahaan yang menerbitkan sahamnya di BEJ, maupun kegiatan perdagangan saham, ternyata sangat lambat. Sampai dengan tahun 1982 baru 23 perusahaan, tetapi setelah itunterhenti pada 24 perusahaan sampai pada tahun 1988. Baru pada tahun-tahun berikutnya terjadi peningkatan yang cukup pesat, mencapai jumlah 124 perusahaan pada tahun 1990.

5. Bentuk Pasar Modal a. Pasar Perdana

Pasar perdana merupakan pasar modal yang memperdagangkan saham atau sekuritas lain untuk dijual pertama kalinya. Harga saham dipasar perdana ditentuka oleh penjamin emisi (underwriter) dan perusahaan yang akan go public (eminten).Surat berharga yang baru dijual dapat berupa penawaran

perdana ke public (initial public offering atau IPO) atau tambahan surat berharga baru,jika perusahaan sudah go public (sekuritas tambahan ini sering disebut seasoned new issues)

b. Pasar Sekunder

Selanjutnya surat berharga yang sudah beredar diperdagangkan dipasar sekunder bersama sama dengan sekuritas perusahaan lain yang sudah berada disana. Jadi pasar sekunder merupakan pasar dimana saham dan sekuritas perusahaan lain yang sudah berada disana.Jadi pasar sekunder merupakan pasar dimana saham dan sekuritas lain diperjual belikan secara luas,setelah melalui masa penjualan dipasar perdana. Harga saham dipasar sekunder ditentukan oleh permintaan dan penawaran antara pembeli dan penjual.

c. Pasar Ketiga (third market )

Pasar ketiga adalah tempat perdagangan atau sekuritas lain diluar bursa (over the counter market / OTC ). Didalam pasar ketiga ini tidak memiliki pusat lokasi perdagangan yang dinamakan flop trading (lantai bursa) melainkan berupa pemusatan informasi yang disebut bursa paralel yang diawasi dan dibina oleh BAPEPAM. Karena alasan efisiensi, bursa paralel Indonesia sudah melakukan merger dengan Bursa Efek Jakarta.

d. Pasar Kempat (fourth market)

Pasar keempat adalah bentuk perdagangan efek antar investor atau dengan kata lain pengalihan saham dari pemegang saham kepegang lainnya tanpa melalui perantara pedagang efek. Dalam pasar ini biasanya dilakukan diantaranya intitusi berkapasitas rendah.

6. Instrumen Pasar Modal

Beberapa instrumen pasar Modal antara lain menurut Tandelilin (2001 : 18) :

a. Saham

Saham merupakan salah satu jenis sekuritas yang cukup popular diperjual belikan di pasar modal.Saham adalah surat bukti kepemilikan atas aset - aset perusahaan yang menerbitkan saham.Dengan memiliki saham maka investor akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan setelah dikurangi dengan pembayaran semua kewajiban perusahaan kepada pemiliknya.

b. Obligasi

obligasi merupakan sekuritas yang memeberikan pendapatan dalam jumlah tetap kepada oemiliknya.Pada saat membeli obligasi,investor sudah dapat mengetahui dengan pasti berapa pembayaran bunga yanga akan diperolehnya secara periodik dan berapa pembayaran kembali nilai par value pada saat jatuh tempo.

c. Reksadana

reksadana adalah sertifikat yang menjelaskan bahwa pemiliknya menitipkan sejumlah dana kepada perusahaan reksadana untuk digunakan sebagai modal berinvestasi baik dipasar modal maupun pasar uang.

d. Instrumen Derivatif (opsi dan futures)instrumen derivatif adalah sekuritas yang nilainya merupakan turunan dari sekuritas lain, sehingga nilai instrumen ini sangat tergantung dari harga sekuritas lain yang ditetapkan sebagai patokan.Beberapa jenis instrumen derifativ yaitu: waran,bukti right(right issue) , opsi,dan futures.

2.1.2 Investasi

1. Pengertian Investasi

Menurut Sunariyah (2006 :4)Investasi adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan dimasa yang akan datang.

2. Jenis Investasi

Investasi kedalam aktiva keuangan dapat berupa investasi – investasi langsung dan investasi tidak langsung jogiyanto ( 2003 : 7). Investasi langsung dapat dilakukan dengan membeli aktiva keuangan yang dapat diperjual belikan dipasar uang (money market ), pasar modal (capital market ).Investasi langsung juga dapat dilakukan dengan membeli aktiva keuangan yang tidak dapat diperjual belikan.Aktiva keuangan yang tidak dapat diperjualbelikan biasanya diperoleh melalui bank komersial.Aktiva aktiva ini dapat berupa tabungan di bank atau sertifikat deposito.

Sedangkan untuk investasi tidak langsung dilakukan dengan membeli surat – surat berharga dari perusahaan investasi.Perusahaan investasi adalah perusahaan yang menyediakan jasa keuangan dengan cara menjual sahamnya ke publik dan menggunakan dana yang diperoleh untuk dinvestasikan kedalam portofolionya. 3. Keuntungan Investasi Dalam Bentuk Saham

Investasi pada saham memang memberikan harapan pengembalian dan tingkat keuntungan yang tinggi. Menurut Sunariyah (2006 : 48 ) keuntungan yang diperolah pemodal dalam berinvestasi dalam bentuk saham dipasar modal meliputi :

a. Dividen

Yaitu pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut batas keuntungan yang dihasilkan perusahaan.Dividen diberikaan setelah mendapat persetujuan dari pemegang daham dalam RUPS.

b. Capital gain.

Capital gain merupakan selisih antara harga beli dan harga jual.

Capital gain berbentuk dengan adanya aktivitas perdagangan saham dipasar sekunder. Umumnya pemodal dengan orientasi jangka pendek mengejar keuntungan melalui capital gain.

4. Kerugian Investasi Dalam Bentuk Saham a. Tidak mendapat Dividen

Perusahaan akan membagikan Dividen jika operasi perusahaan menghasilkan keuntungan. Dengan demikian perusahaan tidak dapat membagika dividen jika perusahaan tersebut mengalami kerugian. Dengan demikian potensi keuntungan pemodal untuk mendapatkan dividen ditentukan oleh kinerja perusahaan tersebut.

b. Capital loss

Dalam aktivitas perdagangan saham, tidak selalu pemodal mendapatkan capital gain atau dengan kata lain keuntungan atas saham yang dijualnya.Ada kalanya pemodal harus menjual saham dengan harga jual lebih rendah dari harga beli.Dengan demikian seorang pemodal mengalami capital loss.

c. Perusahaan bangkrut atau dilikuidasi

Sesuai dengan peraturan pencatatan saham di Bursa Efek, maka jika perusahaan bangkrut atau dilikuidasi, maka secara otomatis perusahaan tersebut akan dikeluarkan dari bursa atau di delist.Dalam kondisi perusahaan dilikuidasi, maka pemegang saham akan menempati posisi lebih rendah dibanding kreditur atau pemegang obligasi, artinya setelah semua aset perusahaan tersebut dijual , terlebih dahulu dibagikan kepada para kreditur atau pemegang obligasi, dan jika masih terdapat sisa , baru dibagikan kepada para pemegang saham.

d. Saham di delist dari bursa (Delisting)

Risiko lain yang dihadapi oleh pemodal adalah jika saham perusahaan dikeluarkan dari pencatatan bursa efek atau di delist. Suatu saham perusahaan di delist dari bursa umumnya karena kinerja yang buruk misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun, tidak membagikan dividen secara berturut turut selama beberapa tahun, dan berbagai kondisi lainnya sesuai dengan peraturan pencatatan efek di bursa.

2.1.3 Teori Portofolio 1. Pengertian Portofolio

Teori portofolio dipelopori oleh Harry Makrowitz pada tahun 1956 yang merupakan aspek terpenting dalam investasi. Portofolio menggambarkan kepemilikan daripada instumen investasi yang disusun dengan perencanaan yang

matang untuk pencapaian hasil yang optimal melalui penyebaran risk.Portofolio dipilih atas dasar struktural penilaian investasi dan tujuan investasi suatu portofolio dibentuk guna memanfaatkan secara optimal situasi dan kondisi yang didasarkan pada pertimbangan risiko dan keuntungan. Portofolio mempunyai beberapa alternatif variasi dengan pertimbanagan, investor harus melihat risiko dan tingkat keuntungan yang bergerak positif di dalam portofolio. Portofolio merupakan sekumpulan investasi yang menyangkut indentifikasi saham – saham mana yang akan dipilih dan menentukan proporsi dana yang akan ditanamkan pada masing masing saham tersebut. (Husnan : 2005 : 49).

2. Return dan Risiko Portofolio

Mengukur return dan risiko untuk sekuritas tunggal memanglah penting,tetapi bagi para manager portofolio,return dan risiko seluruh sekuritas di dalam portofolio lebih diperlukan.Return merupakan hasil yang diperoleh dari investasi Jogiyanto (2003 : 109) membedakan menjadi dua :

a) Return Realisasi(realized Return)

Keuntungan yang telah terjadi.Keuntungan ini dihitung berdasarkan data historis dan digunakan sebagai pengukur kinerja perusahaan.Selain itu juga berguna sebagai dasar penentuan keuntungan ekspektasi dan risiko masa mendatang.

Keuntungan yang diharapkan akan diperoleh oleh investor di masa mendatang,jadi keuntungan ini belum terjadi. Jogiyanto (2003 : 147), Return Realisasi PortofolioRata - rata tertimbang dari keuntungan – keuntungan

realisasi masing – masing saham tunggal di dalam portofolio.Dapat di cari dengan rumus : 𝑅𝑝 = 𝑊𝑖. 𝑅𝑖 𝑛 𝑖=1 notasi : Rp : Keuntunganportofolio

Wi : Proporsidarisaham I terhadapseluruhsaham di portofolio

Ri : Keuntunganrealisasisahamke i

N : Jumlahsahamtunggal

b) Return Ekspektasi Portofolio (PortofolioExpected Return)

Rata – rata tertimbang dari keuntungan.Keuntungan ekspektasi tiap – tiap saham tunggal di dalam portofolio.Dapat dinyatakan dengan rumus :

𝐸 𝑅𝑝 = 𝑊𝑖. 𝐸 𝑅𝑖 𝑛

𝑖=1 notasi :

E(Rp) : Keuntunganekspektasidariportofolio

Wi : Proporsidarisaham I terhadapseluruhsaham di portofolio

E(Ri) : Keuntunganekspektasidarisahamke i

N : Jumlahsahamtunggal

Sedangkan risiko Portofolio tidak harus sama dengan rata – rata tertimbang risiko – risiko dari seluruh sekuritas tunggal.Risiko portofolio mungkin dapat lebih kecil dari risiko rata – rata tertimbang masing – masing saham tunggal.Sejauh koefisien korelasi antara saham yang membentuk portofolio tersebut lebih kecil dari satu, Husnan(2005 : 65)

3. Hubungan Risiko dan Pendapatan yang diharapkan

Hubungan antar risiko dan return yang diharapkan merupakan hubungan yang bersifat searah dan linier, artinya semakin besar risiko suatu aset semakin besar pula return yang diharapkan atas aset tersebut.Karena pemodal bersikap tidak menyukai risiko (risk averse) maka mereka baru bersedia mengambil suatu kesempatan investasi yang lebih berisiko kalau mereka mengharapkan akan memperoleh istilah keuntungan yang tinggi.Apabila disini diperkirakan istilah keuntungan, maka yang dimaksud adalah keuntungan dalam prosentase (desimal) dan bukan dalam rupiah. Gambar berikut ini menunjukkan hubungan antara returnyang diharapkan dan risiko yang mungkin bisa dijadikan alternatif investasi.

Gambar 1

Hubungan Tingkat Risiko Dengan Tingkat Keuntungan Yang diharapkan

Garis vertikal pada gambar 1 menunjukkan besarnya tingkat return yang diharapkan,Sedangkan garis horisontal memperlihatkan risiko yang ditanggung investor.Titik Rf pada gambar diatas menunjukkan tingkat return bebas risiko

(risk free rate), untuk selanjutnya akan ditulis sebagai Rf. Rf dalam gambar diatas menunjukkan satu pilihan investasi yang menawarkan tingkat return yang diharapkan sebesar Rf dengan risiko sebesar 0. Sesuai gambar diatas, terlihat bahwa risiko yang harus ditanggung tergantung risiko yang tinggi, dengan tingkat return yang diharapkan tinggi pula.Maka kesimpulan yang bisa kita tarik adalah bahwa risiko dan return yang di harapkan mempunyai hubungan yang searah dan linier.Yang artinya semakin tinggi risiko, semakin tinggi pula tingkat return yang diharapkan dan sebaliknya.

4. Diversifikasi

Diversifikasi risiko ini sangat penting untuk investor , karena dapat meminimumkan risiko tanpa harus mengurang return yang di terima, Beberapa cara untuk melakukan diversifikasi Jogiyanto (2003:172) yaitu :

1. Diversifikasi Dengan Banyak Aktiva

Risiko dari portofolio akan menurun dengan cepat karena semakin besar jumlah saham (n).Semakin banyak sekuritas yang dimasukkan ke portofolio, semakin kecil risiko portofolionya.

2. Diversifikasi Secara Random

Pembentukan portofolio dengan memilih sekuriitas sekuritas secara acak tanpa memperhatikan karakteristik dari investasi yang relevan seperti tingkat keuntungan dari saham itu sendiri.Dengan diversifikasi ini menunjukkan bahwa dengan saham yang tidak terlalu banyak yaitu hanya kurang dari 10 saham.

3. Diversifikasi Secara Makrowitz

Dengan mengkombinasikan saham – saham yang mempunyai korelasi nilai lebih rendah dari + 1 dapat menurunkan risiko portofolio. Semakin banyak sekuritas yang di masukkan ke dalam portofolio, semakin kecil risiko portofolio.Dengan menggunakan metode markowitz, diversifikasi ini dapat dibuktikan secara matematis.

4. Portofolio Efisien

Investor dapat menentukan kombinasi dari efek – efek untuk membentuk portofolio, baik yang efisien maupun yang tidak efisien.Pada gambar 2 diasumsikan investor membentuk portofolio A,B,C,D,E,F,G,H.I. dan J. Yang penting bagi investor adalah bagaimana menentuka portofolio yang dapat memberikan kombinasi kombinasi tingkat pengembalian dana risiko yang optimum.

Suatu portofolio dikatakan efisien apabila portofolio tersebut bila dibandingkan dengan portofolio lain memenuhi kondisi tersebut :

1) Memberikan tingkat keuntungan terbesar dengan risiko yang sama, atau 2) Memberikan risiko risiko terkecil dengan tingkat keuntungan yang sama. Lebih jelasnya mengenai kondisi tersebut disajikan pada gambar 2.Pada gambar tersebut garis B,C,D,E,F disebut sebagai permukaan yang efisien (efficient frontier),yaitu garis yang menunjukkan sejumlah portofolio yang efisien, dan semua portofolio dibawah garis tersebut dinyatakan tidak efisien.

Misalnya, portofolio A merupakan yang tidak efisien bila dibandingkan dengan portofolio C , karena dengan risiko yang sama portofolio C memberikan

ER yang lebih tinggi.Dengan demikian juga portofolio H,merupakan portofolio yang tidak efisien bila dibandingkan dengan portofolio B, karena dengan keuntungan yang sama,portofolio H mempunyai risiko yang lebih tinggi.

Untuk lebih jelasnya nampak pada gambar 2 : Gambar 2

Portofolio Yang Efisien dan Tidak Efisien

Sumber : Halim (2005 :55 )

6.Potrofolio yang Optimal

Semua portofolio yang terletak pada efficient frontiner merupakan portofolio yang efisien sehingga tidak dapat dikatakan portofolio mana yang optimal

Pedoman yang digunakan untuk memilih portofolio yang optimal adalah sebagaiu berikut :

a. Indifference Curve

Dalam bentuk manajemen investasi Indifference Curve (IC) merupakan suatu kurva yang menunjukkan berbagai kombinasai efek yang memberikantingkat pengembalian (return)yang sama (indifference) bagi Investor.Slope IC menunjukkan tingkat substitusi marginal (marginal rate ofsubtitation)dari tingkat pengembalian (return)danrisiko (risk).

Apabila tingkat pengambalian(return)dan risiko (risk) merupakan substitusi yang sempurna, maka IC berupa garislurus.Dalam kenyataan keduanya bukan merupakan substitusi yang sempurna, karena pada suatu tingkat risiko tertentu dalam setiap kenaikan risiko, mungkin individu akan meminta tambahan return yang semakin besar, sehingga IC tidak lagi merupakan garis lurus. Semakin besar besar kemiringan (slope IC) menunjukkan bahwa investor semakin hati hati terhadap risiko. Sebaliknya, semakin kecil slope IC menunjukkan bahwa investor semakin berani menghadapi risiko.slope IC positif menunjukkan bahwa investor selalu menginginkan return yang besar sebagai kompensasi atas risiko yang lebih besar yang harus di tanggungnya.

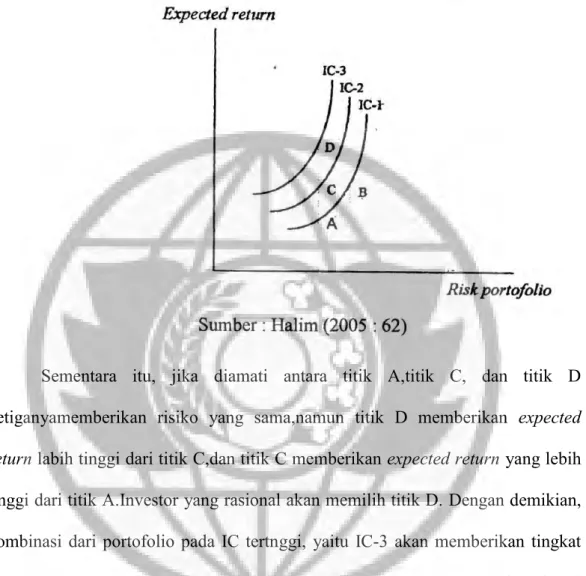

Kombinasi portofolio pada suatu IC akan memberikan prefeensi yang sama (indifference) bagi seorang investor ,karenaa semua titik dalam kurva tersebut menunjukkan seberapa besar preferensi seoranginvestor terhadap risiko. Misalnya kombinasi pada IC-1, Yaitu titik A dab B masing masing menunjukkan kombinasi expected return (ER) dan risiko tertentu. ER titik B lebih besar dari titik A , namun risiko yang di tanggung titik B juga lebih besar dari titik A.

Gambar 3 Kurva Indiference

Sementara itu, jika diamati antara titik A,titik C, dan titik D ketiganyamemberikan risiko yang sama,namun titik D memberikan expected return labih tinggi dari titik C,dan titik C memberikan expected return yang lebih tinggi dari titik A.Investor yang rasional akan memilih titik D. Dengan demikian, kombinasi dari portofolio pada IC tertnggi, yaitu IC-3 akan memberikan tingkat keputusan tertinggi,dan investor yang rasional akan memilih situasi tersebut.Kombinasi dari portofolio pada IC terendah, yaitu IC -1 akan memberikan tingkat kepuasan terendah. Perpindahan dari IC terendah ke IC tertinggi menunjukkan adanya perbaikan kepuasan para investor.Semakin tinggi utilitas suatu kurva indifference , semakin tinggi pula tingkat return yang diharapkan pada setiap tingkat risiko.

Dijelaskan sebelumnya bahwa portofolio yang efisien merupakan portofolio yang terletak pada efiicient frontier(EF). Meskipun investor diasumsikan risk averter , namun tingkat kepekaan tersebut ditunjukkan oleh kemiringan IC masing – masing investor.

Uraian tersebut disajikan pada gambar 4 di bawah ini : Gambar 4

Portofolio Yang Optimal

Bahwa portofolio yang optimal investor A terletak pada titik X yang memberikan kepuasan sebesar IC-A ,karena portofolio tersebut menawarkan ER dan risiko yang sesuai dengan preferensinya.Investor A dikatakan tidak rasional jika memilih portofolio Y, karena portofolio tersebut memberikan ER lebih rendah dengan risiko yang sama, sehingga tidak terletak pada EF dan memberikan kepuasan sebesar IC-1 yang lebih rendah dari IC-A.Investor A juga dikatakantidak rasional jika memilih portofolio Z, karena portofolio tersebut tidak tersedia di pasar walaupun dapat memberikan ER lebih tinggi dari X dan memberikan kepuasan sebesar IC-A2 yang lebih tinggi dari IC-A.

sedangkan kurva indifference investor B bersinggungan dengan efficient frontier pada titik W.Artinya portofolio yang optimal bagi investor tersebut terletak pada titik W,karena portofolio tersebut menawarkan ER dan risiko yang sesuai dengan preferensinya.

b. Krekteristik fungsi utilitas

Fungsi utilitas jika dikaitkan dengan preferensi terhadap risiko , dibedakan menjadi tiga, yaitu :

a) sikap yang menyukai risiko(risk seeker) b) sikap yang netral terhadap risiko(risk neutral) c) sikap yang tidak menyukai risiko(risk averter)

Investor yang suka terhadap risiko(risk seeker) merupakan investor yang apabila dihadapkan pada dua pilihan investasi yang memberikan tingkat pengembalian yang sama dengan risiko yang berbeda, maka ia akan lebih suka mengambil investasi dengan risiko yang lebih besar.Biasanya investor jenis ini bersikap agresif dan spekulatif dalam mengambil keputusaninvestasi.

Investor yang nertal terhadap risiko(risk neutral) merupakan investor yang akan meminta kenaikan tingkat pengembalian yang sama untuk setiap kenaika risiko.Investor jenis ini umumnya cukup fleksible dan bersikap hati – hati dalam mengambil keputusan investasi.

Investor yang tidak suka terhadap risiko (risk averter) merupakan investor yang apabila dihadapkan pada dua pilihan investasi yang memberikan tingkat pengembalian yang sama dengan risiko berbeda, maka ia akan lebih suka mengambil investasi dengan risiko yang lebih kecil.Biasanya investor jenis ini

cenderung selalu mempertimbangkan secara matang dan terencana atas keputusan investasinya.

Ketiga jenis risiko tersebut jika dikatikan dengan utiliti disajikan dalam gambar 5 :

Gambar 5

Kaitan Risiko dengan Utilitas

Berdasarkan gambar 5 dapat dijelaskan bahwa untuk pemodal yang risk averse bentuk kurva fungsi utilitasnya adalah melengkung dengan peningkatan yang semakin berkurang.Untuk yang riak neutral, bentuk rurvanya akan berupa garis lurus, dan untuk yang risk seeker bentuknya kurva akan melengkung dengan peningkatan yang semakin meningkat.

7. Portofolio Efisien dan Portofolio Optimal

Menurut Tandelilin (2001:74), dalam pembentukan portofolio investor selalu ingin memaksimalkan return yang diharapkan dengan tingkat risiko tertentu yang bersedia ditanggunganya, atau mencari portofolio yang menawarkan risiko

terendah dengan tingkat return tertentu. Karakteristik portofolio seperti ini disebut sebagai portofolio yang efisien.

Untuk membentuk portofolio yang efisien, kita harus berpegang pada asumsi tentang bagaimana perilaku investor dalam pembuatan keputusan investasi yang akan diambilnya. Salah satu asumsi yang paling penting adalah bahwa semua investor tidak menyukain risiko (risk averse).Investor seperti iuni jika dihadapkan pada dua pilihan investasi yang menawarkan return yang sama dengan risiko yang berbeda, akan cenderung memilih investasi dengan risiko lebih rendah.

Sedangkan, portofolio optimal merupakan portofolio yang dipilih seorang investor dari sekian banyak pilihan yang ada pada kumpulan portofolio efisiean.Tentunya portofolio yang dipilih investor adalah portofoilo yang sesuai dengan preferensi investor yang bersangkutan terhadap return maupun terhadap risiko yang bersedia ditanggunganya.

8. Tingkatan Keuntungan Yngan Diharapkan

Tingkat keuntungan yang diharapkan akan diperoleh biasa dihitung dengan rumus sebanagui berikut, Husnan (2005 : 50)

Dalam hal ini E(Ri) adalah tingkat keuntungan yang diharapkan dari investasi i, Pij adalah profitabilitas memperoleh tingkat keuntungan pada investasi i, dan M adalah banyaknya peristiwa yang mungkin terjadi.

Atau juga bisa di tuliskan dalam rumus umum, yaitu :

9. Ukuran Penyebaran

Menurut Husnan (2005 : 52), apabila risiko dinyatakan sebagai seberapa jauh hasil yang diperoleh bisa menyimpang dari yang diharapkan, maka dipergunakan untuk penyebaran tertentu.Dalam teori portofolio,risiko dinyatakan sebagai kemungkinan keuntungan menyimpang dari yang diharapkan karena itu risiko mempunyai dua dimensi, yaitu menyimpang lebih besar maupun lebih kecil dari yang diharapkan.Ukuiran penyebaran ini dimaksudkan untuk mengetahui seberapa jauh kemungkinan nilai yang kita peroleh menyimpang dari yang kita harapkan.Ukuran ini bisa dipergunakan sebagai ukuran risiko.Statistik menyediakan ukuran ini yang disebut sebagai deviasi standart dan dinyatakan dengan simbol () ,atau apabila dinyatakan dalam bentuk kuadrat disebut sebagai variance (=2)rumusnya adalah :

Sedangkan apabila probabilitas kejadian setiap peristiwa sama, maka perhitungan bisa dirumuskan sebagai berikut :

10. Kombinasi Beberapa Saham

Menurut Husnan (2005: 54) , pada prakteknya para pemodal pada sekuritas sering melakukan diversifikasi dalam investasi mereka.Mereka mengkombinasikan berbagai sekuritas dalam investasi mereka.Mengapa mereka melakukan diversifikasi ? mereka melakukan diversifikasi untuk mengurangi risiko.Karena itu perlu dipahami bagaimana menghitung tingkat keuntungan yang diharapkan dan deviasi standart kalau kita mengkombinasikan beberapa investasi,atau membentuk portofolio.Perhitungan tingkat keuntungan yang diharapkan dari suatu porofolio relatif sangat mudah, karena tidak lain merupakan rata – rata tertimbang dari tingkat keuntungan yang diharapkan dari masing masing sekuritas yang membentuk portofolio tersebut.Sebaliknya perhitungan deviasi standart tingkat keuntungan portofolio agak rumit karena masuk adanya unsur korelasi antar tingkat keuntungan dari sekuritas – sekuritas yang membentuk portofolio tersebut.Kalau kita ingin mengurangi fluktuasi tingkat keuntungan portofolio tersebut dari waktu kewaktu.Untuk itu kita perlu memilih kombinasi investasi yang mempunyai koefisien korelasi yang rendah(akan lebih baik lagi jika bisa negative).Semakin kecil koefisien korelasi antar tingkat keuntungan, semakin efektif penurunan fluktuasi tingkat keuntungan tersebut.Untuk menghitung variance portofolio dipergunakan cara sebagai berikut:

Dalam hal ini, 𝜎𝑃2adalah variance portofolio, 𝜎12adalah variance saham 1, dan 𝜎22 adalah variance 2. X1adalahproporsidana yang diinvestasikanpadasaham 1,

X2adalah proporsi dana yang diinvestasikan pada saham 2, akhirnya𝜌12adalah koefisein korelasi antar tingkat keuntungan saham 1 dan 2.

11. Perhitungan Koefisien Korelasi

Menurut Husnan (2005 : 66), korelasi menunjukkan hubungan (association) antara suatu variable dengan variable lain.Meskipun demikian, hubungan ini merupakan hubungan sebab akibat.Kalau kita mempunyai data cardinal (yaitu data yang dinyatakan dalam ukuran kuantitatif),seperti tingkat keuntungan investasi, nilai penjualan dan sebagainya, maka rumus yang bisa diperguinakan untuk menghitung koefisien korelasi (= 𝜌 ) adalah :

ρ = n∑XY - ∑X ∑Y

√{[n∑X² - ( ∑X) ²] [ n∑Y² - (∑Y) ²]}

12. Kombinasi Dua Sekuritas Yang Berisiko

Menurut Husnan (2005 : 69) Short sales berarti menjual saham yang tidak dimiliki.Kalau short sales tidak diperkenankan berarti kita hanya bisa menginvestasikan dana kita maksimum sebesar 100% pada suatu sekuritas , dan minimum sebesar 0%.,Kalau short sales diizinkan ,proporsi dana yang diinvestasikan pasa suatu sekuritas bisa lebih besar dari 100% dan bisa lebih kecil dari 0% (artinya negative).Kalau kita hanya memiliki dua sekuritas A dan B maka kita mengetahui bahwa tingkat keuntungan yang diharapkan dari portofolio yang terdiri dari dua saham tersebut adalah :

Dalam hal ini :

XA : Adalah proporsi dana yang diinvestasikan pada A XB : Adalah proporsi dana yang diinvestasikan pada B E(RA) : Adalah tingkat keuntungan yang diharapkan dari A

E(RB) : Adalah tingkat keuntungan yang diharapkan dari B

E(RP) : Adalah tingka tkeuntungan yang diharapkan dari portofolio tersebut

Perhatikan bahwa tingkat keuntungan yang di harapkan dari suatu portofolio tidak lain merupakan rata – rata tertimbang dari tingkat keuntungan yang diharapkan dari masing – masding sekuritas yang membentuk portofolio tersebut. Hal tersebut tidak berlaku untuk risiko (atau deviasi standart tingkat keuntungan) dari portofolio. Deviasi standart portofolio yang terdiri dari dua jenis sekuritas adalah :

σρ = (XA ² σA²+ XB ² σB²+ 2XA XB σAB ) Dalam hal ini :

σρ : Adalah deviasi standar tingkat keuntungan portofolio tersebut σA² : Adalah variance tingkat keuntungan saham A

σB² : Adalah variance tingkat keuntungan saham B

σAB : Adalah covariance antara tingkat keuntungan saham A dengan saham B Berikut proporsi yang dapat meminimumkan risiko dapat dilihat dari koefisien korelasi antara tingkat keuntungan saham A dan B berikut rumus yang digunakan sebagai berikut, Handaru ( 1996 : 34)

Dengan memasukkan berbagai nilai KAB kedalam rumus diatas , maka akan dapat diketahui besarnya proporsi dana yang harus ditanamkan pada salah satu sekuritas, untuk memperoleh tingkat risiko yang paling rendah.

2.2 Kerangka Pikiran

Gambar 6

2.3 Hipotesis

Menurut Sugiyono (2007 : 51) Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian.Dikatakan sementara,karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta - fakta empiris yang diperoleh melalui pengumpulan data.

Saham Return Risiko Proporsi Masing-masing saham Pembentukan portofolio yang Efisien

Pada penelitian ini, peneliti tidak menggunakan hipotesis karena jenis penelitian ini merupakan penelitian deskriptif , dimana data hanya dikumpulkan, dipelajari,diolah, kemudian dianalisis. Peneliti tidak bermaksud membuktikan hipotesisnya tetapi mengumpulkan data yang menyokong atau menolaknya.