BAB II

TINJAUAN PUSTAKA

2.1. Utang

2.1.1. Pengertian Utang

Menurut M. Nafarin (2008:364), “Utang adalah kewajiban debitur (peminjam) untuk melaksanakan sesuatu kepada kreditur”. Dalam akuntansi seperti yang dikemukakan oleh FASB (Financial Accounting Standards Board/ Dewan Standar Akuntansi Keuangan) dalam Statement of Financial Accounting Concept No. 6 (Chariri dan Ghozali, 2005:157), pengertian utang adalah:

“Pengorbanan manfaat ekonomi di masa yang akan datang yang mungkin terjadi akibat kewajiban suatu badan usaha pada masa kini dari suatu entitas untuk menyerahkan aktiva atau memberikan ke entitas lain di masa yang akan datang sebagai akibat transaksi atau kejadian di masa lalu” Kewajiban juga dapat diartikan sebagai utang suatu perusahaan yang timbul dari transaksi pada waktu yang lalu dan harus dibayar dengan kas, barang atau jasa, di masa yang akan datang. Karakteristik utama dari kewajiban adalah:

1. Merupakan kewajiban saat ini yang memerlukan penyelesaian dengan kemungkinan transfer masa depan atau penggunaan kas, barang atau jasa. 2. Merupakan kewajiban yang tidak dapat dihindari.

3. Transaksi/ kewajiban lain yang menciptakan kewajiban itu harus terjadi.

2.1.2. Latar Belakang Timbulnya Utang

Menurut Chariri dan Ghozali (2005:160), utang dapat terjadi karena beberapa faktor berikut ini:

1. Kewajiban Legal/ Kontrak (Contractual Liabilities), adalah utang yang timbul karena adanya ketentuan formal berupa peraturan hukum untuk membayar kas atau menyerahkan barang atau jasa kepada entitas tertentu. Contoh: utang dagang dan utang bank.

2. Kewajiban Konstruktif (Constructive Liabilities), kewajiban tersebut timbul karena sengaja diciptakan untuk tujuan/ kondisi tertentu, meskipun secara formal tidak dilakukan melalui perjanjian tertulis untuk membayar sejumlah tertentu di masa yang akan datang. Contoh: bonus yang akan diberikan kepada karyawan.

3. Kewajiban Ekuitabel (Equitable Liabilities), utang yang timbul karena adanya kebijakan yang diambil oleh perusahaan karena alasan moral/ etika dan perlakuannya diterima oleh praktik secara umum. Contoh: utang garansi, yang muncul karena alasan moral di mana perusahaan diharapkan tidak merugikan konsumen, sehingga perlu memberikan garansi atas setiap produk yang terjual.

2.1.3. Penggolongan Utang

Utang dapat dikelompokan ke dalam dua bagian yaitu:

2.1.3.1.Utang Jangka Pendek/ Kewajiban Lancar (Current Payable)

H. Jusup (2005:230) mendefinisikan utang jangka pendek sebagai berikut: “Utang jangka pendek adalah suatu kewajiban yang diharapkan akan dibayar dalam jangka waktu satu tahun atau siklus akuntansi operasi normal perusahaan, dengan menggunakan aktiva lancar yang ada atau hasil dari pembentukan kewajiban lancar yang lain”

Menurut IAI (2004:44) bahwa suatu kewajiban dikategorikan sebagai utang jangka pendek atau kewajiban lancar, jika:

1. Diperkirakan akan diselesaikan dalam jangka waktu siklus normal operasi perusahaan, atau

2. Jatuh tempo dalam jangka waktu 12 bulan dari tanggal neraca.

Pada umumnya, kewajiban lancar berasal dari dua transaksi dasar yaitu barang atau jasa yang telah diterima tetapi belum dibayarkan, dan pembayaran yang telah diterima tetapi barang atau jasa belum dikirimkan. Pembahasan utang jangka pendek ini akan dibagi dalam tiga bagian yaitu:

1. Utang Jangka Pendek Yang Sudah Pasti

Utang jangka pendek dikatakan sudah pasti bila memenuhi dua syarat: a. Kewajiban untuk membayar sudah pasti, artinya sudah terjadi transaksi

yang menimbulkan kewajiban membayar.

b. Jumlah yang harus dibayar maupun tanggal jatuh tempo pembayarannya sudah pasti.

Utang-utang yang memenuhi dua syarat di atas adalah sebagai berikut:

1) Utang Dagang/ Utang Usaha (Account Payable)

Utang dagang adalah kewajiban perusahaan yang timbul akibat transaksi pembelian kredit dan harus dibayar tepat waktu. Utang dagang biasanya tidak dijamin dengan surat perjanjian, tetapi terjadi atas dasar kepercayaan. 2) Utang Wesel/ Wesel Bayar Jangka Pendek (Notes Payable-Short Term)

Utang wesel jangka pendek ialah kewajiban perusahaan kepada pihak lain yang harus dipenuhi dalam jangka pendek yang dibuat dalam suatu perjanjian khusus yang berisi tanggal kesanggupan untuk melunasi utang. 3) Utang Jangka Panjang yang Jatuh Tempo dalam Periode itu

Utang obligasi dan utang-utang jangka panjang lainnya yang akan dilunasi kurang dari satu tahun dilaporkan sebagai utang jangka pendek. Jika yang jatuh tempo hanya sebagian, maka bagian yang jatuh tempo dalam tahun itu dilaporkan sebagai utang jangka pendek, sedang yang belum jatuh tempo tetap dilaporkan sebagai utang jangka panjang.

4) Utang Dividen (Dividends Payable)

Utang dividen ialah bagian laba yang oleh para pemegang saham diputuskan untuk dibagi ke dalam bentuk dividen.

5) Utang Gaji dan Upah

Utang yang masih akan dibayar untuk gaji dan upah, bunga, sewa dan lainnya berdasarkan waktu terjadinya biaya tersebut.

6) Utang Bonus

Untuk meningkatkan semangat kerja karyawan, biasanya perusahaan pada periode tertentu memberikan bonus kepada karyawannya.

7) Uang Muka dan Jaminan yang Dapat Diminta Kembali

Uang muka di sini merupakan pembayaran di muka dari pembeli untuk barang yang dipesan. Sebelum barang diserahkan pada pembeli, uang muka tersebut merupakan utang jangka pendek. Jaminan yang diminta dari langganan juga merupakan utang, jika jaminan itu dapat ditarik kembali sewaktu-waktu, maka merupakan utang jangka pendek. Tetapi jika jaminan itu akan disimpan dalam perusahaan untuk jangka waktu yang lama, maka termasuk dalam kelompok utang jangka panjang.

8) Dana yang Dikumpulkan untuk Pihak Ketiga/ Utang Pajak

Perusahaan kadang-kadang akan menjadi pihak yang mengumpulkan uang dari langganan/ pegawai yang nantinya akan diserahkan pada pihak lain. Pengumpulan dana ini dapat dilakukan dengan cara pemotongan upah pegawai atau membebani pembeli dengan jumlah tertentu, dana tersebut dicatat sebagai utang pajak sampai saat penyetorannya ke kas negara. 9) Utang Biaya/ Biaya yang Masih akan Dibayar (Accruals Payable)

Utang biaya merupakan utang yang timbul dari pengakuan akuntansi terhadap biaya-biaya yang sudah terjadi tetapi belum dibayar. Contoh: utang yang timbul dari gaji dan upah, bonus, biaya sewa, utang bunga, utang pajak penghasilan, pajak bumi, dan bangunan.

10) Pendapatan Diterima di Muka

Pendapatan yang diterima di muka ialah penghasilan perusahaan sebagai kontra prestasi atas jasa-jasa perusahaan kepada pihak lain, yang sebenarnya belum menjadi hak milik perusahaan tetapi sudah diterima

pembayarannya sehingga merupakan utang. Jumlah yang diterima dari langganan untuk barang dan jasa yang akan diserahkan dalam periode yang akan datang dicatat sebagai pendapatan yang diterima di muka dan dilaporkan di bawah kelompok utang jangka pendek. Contoh: uang muka yang diterima untuk langganan majalah/ surat kabar. Uang muka tersebut merupakan pendapatan yang diterima di muka sampai majalah/ surat kabar tersebut diserahkan kepada pembeli.

2. Utang Jangka Pendek Diestimasi/ Taksiran Utang

Biasanya jumlah kewajiban dari suatu utang sudah dapat ditentukan, baik dari kontrak maupun dari perhitungan dengan dasar suatu tarif tertentu. Akan tetapi tidak semua utang dapat ditentukan jumlahnya, kadang-kadang terdapat utang yang sudah jelas harus dibayar, tetapi pada tanggal neraca jumlahnya masih belum pasti. Karena jumlahnya masih belum jelas, maka penentuan jumlahnya dilakukan dengan cara taksiran. Taksiran utang ini mungkin dikelompokan sebagai utang jangka pendek atau jangka panjang, tergantung pada saat pembayaran utang tersebut. Jika pembayarannya segera, maka dikelompokan sebagai utang jangka pendek, tetapi jika pembayarannya akan dilakukan beberapa periode yang akan datang maka dikelompokan sebagai utang jangka panjang. Beberapa jenis taksiran utang jangka pendek adalah:

a. Taksiran Utang Pajak Penghasilan

Pada akhir periode ditentukan laba yang diperoleh untuk menaksir besarnya pajak penghasilan yang menjadi beban tahun bersangkutan.

b. Taksiran Utang Hadiah yang Beredar

Terkadang ada tawaran hadiah atas pembelian barang tertentu. Hadiah ini merupakan biaya untuk periode di mana penjualan barang tersebut terjadi. c. Taksiran Utang Garansi

Jika barang yang dijual disertai dengan garansi untuk perbaikan maka pada akhir periode dihitung taksiran jumlah biaya yang akan terjadi sebagai akibat garansi tersebut.

d. Taksiran Utang Pensiun

Apabila karyawan yang berhenti sesudah bekerja untuk jangka waktu tertentu diberi pensiun, maka biaya pensiun yang dibayarkan selama masa hidupnya karyawan tersebut akan dibebankan sebagai biaya ke periode di mana karyawan tersebut bekerja.

3. Utang Bersyarat/ Utang Kontingensi (Contingent Liabilities)

Kewajiban kontingensi merupakan utang yang sampai pada tanggal neraca masih belum pasti apakah akan menjadi kewajiban atau tidak. Untuk menentukan apakah suatu utang itu merupakan utang bersyarat atau taksiran utang, dasarnya adalah kepastian timbulnya kewajiban. Jika kewajiban membayar itu pasti timbul, walaupun jumlahnya belum pasti maka utang jenis ini merupakan taksiran utang. Tetapi jika kewajiban membayar itu masih belum pasti, mungkin jumlahnya sudah pasti atau mungkin juga belum pasti, maka utang seperti ini merupakan utang kontingensi. Jadi, sesungguhnya perbedaan yang ada di antara taksiran utang dengan utang kontingensi adalah kepastian timbulnya kewajiban

membayar dan bukannya mengenai kepastian jumlahnya. Utang kontingensi dalam neraca bisa ditunjukan dengan catatan kaki atau dilaporkan dengan judul tersendiri, tetapi tidak ikut dijumlahkan dengan utang yang lain. Yang termasuk dalam utang kontingensi adalah:

a. Piutang wesel didiskontokan dan piutang dijaminkan. b. Endorsemen bersyarat atas wesel-wesel.

c. Sengketa hukum.

d. Tambahan pajak yang belum jelas kepastiannya. e. Jaminan terhadap utang anak perusahaan.

f. Garansi terhadap penurunan harga barang-barang yang dijual.

2.1.3.2.Utang Jangka Panjang (Long-term Liabilities)

Utang jangka panjang merupakan kewajiban yang akan jatuh tempo dalam jangka waktu yang relatif lama, biasanya lebih dari satu tahun. Yang termasuk utang jangka panjang ialah:

1. Utang Jangka Panjang (Long Term-Debts) adalah kewajiban yang tidak memerlukan aktiva lancar untuk melunasi dan menyelesaikan pembayarannya. Utang yang termasuk utang jangka panjang, yaitu:

a. Utang Hypotheek (Mortgage Note Payable) ialah suatu utang jangka panjang yang diterima dari bank dengan menggunakan jaminan yang berupa barang tidak bergerak, seperti tanah, bangunan, dan gedung. b. Utang Obligasi (Bonds Payable) ialah suatu surat tanda berutang pihak

yang mengeluarkan surat, dengan kesanggupan untuk melunasinya pada

waktu tertentu, dalam jangka panjang, serta kesanggupan untuk membayar sejumlah bunga tertentu pada waktu tertentu.

c. Wesel Bayar Jangka Panjang (Notes Payable-Long Term) ialah wesel bayar dimana jangka waktu pembayarannya melebihi jangka waktu satu tahun atau melebihi jangka waktu operasi normal.

2. Kontrak Sewa Guna Usaha Jangka Panjang (Long Term Lease Obligation) adalah kontrak atau transaksi sewa atas tanah, bangunan, atau peralatan. 3. Utang Pajak Penghasilan yang Ditangguhkan (Differed Income Tax

Liability).

2.2. Utang Dagang

2.2.1. Pengertian Utang Dagang

Menurut M. Nafarin (2008:364), “Utang dagang adalah utang yang terjadi sebagai akibat membeli barang dagangan secara kredit”. Utang dagang juga didefinisikan sebagai kewajiban perusahaan yang timbul akibat adanya transaksi pembelian secara kredit dan harus dibayar tepat waktu. Utang dagang biasanya tidak dijamin dengan surat perjanjian, tetapi terjadi atas dasar kepercayaan.

2.2.2. Penyebab Timbulnya Utang Dagang

Utang dagang muncul karena adanya kesenjangan waktu antara penerimaan barang atau jasa dengan pembayaran atas penerimaan barang atau jasa

tersebut. Kegiatan tersebut dikenal dengan pembelian kredit. Menurut Susan Irawati (2008:64), menyatakan bahwa:

“Pembelian adalah suatu kegiatan untuk memperoleh sejumlah harta atau aktiva maupun jasa dari satu pihak untuk kelangsungan usaha atau kebutuhan yang mendasar, sehingga dilakukan pembayaran atas sejumlah uang atau jasa tersebut, untuk kelangsungan operasional perusahaan” Pembelian yang dikategorikan perusahaan adalah sebagai berikut: 1. Berdasarkan jangka waktu pembayaran, terdiri dari:

a. Pembelian Tunai, yang jangka waktu pembayarannya sangat singkat ataupun bersamaan dengan terjadinya penerimaan barang.

b. Pembelian Kredit, yang jangka waktu pembayarannya lebih lama misalnya 1 bulan, 2 bulan, atau sesuai perjanjian.

2. Berdasarkan jumlah barang yang dibeli, terdiri dari:

a. Pembelian Grosir, yaitu pembelian dalam jumlah banyak, maka pada umumnya pembelian grosir bersifat kredit.

b. Pembelian Eceran, yaitu pembelian dalam jumlah sedikit, maka pada umumnya pembelian eceran bersifat tunai.

Sedangkan pengertian kredit menurut Eric L. Kohler (2006:144), yaitu “Kredit adalah kemampuan untuk melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu janji pembayarannya akan dilakukan dan ditangguhkan pada suatu jangka waktu yang disepakati”. Kredit juga dapat diartikan dengan penyediaan uang atau tagihan berdasarkan persetujuan atau kesepakatan pinjam meminjam antara pihak yang satu dengan pihak yang lain, yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan jumlah uang, imbalan atau pembagian hasil keuntungan.

Maka, pembelian kredit adalah persetujuan antara pembeli dan penjual di mana pembayaran atas barang yang dibeli dilakukan sesuai batas waktu yang ditentukan baik sebagian maupun seluruhnya. Pembelian kredit timbul sebagai akibat suatu pihak meminjam kepada pihak lain, baik itu berupa uang, barang dan sebagainya yang dapat menimbulkan tagihan bagi kreditur (pemberi pinjaman) serta mendatangkan kewajiban untuk membayar bagi debitur (peminjam).

2.2.3. Prosedur Utang Dagang

Prosedur utang dagang berawal dari transaksi pembelian dan terdiri dari prosedur pengakuan, pencatatan dan pembayaran utang dagang. Menurut Mulyadi (2001:300), secara garis besar transaksi pembelian mencakup prosedur berikut ini:

1. Fungsi gudang mengajukan permintaan pembelian ke fungsi pembelian. 2. Fungsi pembelian meminta penawaran harga dari berbagai pemasok. 3. Fungsi pembelian menerima penawaran harga dari berbagai pemasok dan

melakukan pemilihan pemasok.

4. Fungsi pembelian membuat order pembelian kepada pemasok yang dipilih. 5. Fungsi penerimaan memeriksa dan menerima barang yang dikirim oleh

pemasok.

6. Fungsi penerimaan menyerahkan barang yang diterima kepada fungsi gudang untuk disimpan.

7. Fungsi penerimaan melaporkan penerimaan barang kepada fungsi akuntansi untuk dilakukan pencatatan pengakuan persediaan ke dalam kartu persediaan.

8. Fungsi akuntansi menerima faktur tagihan dari pemasok dan atas dasar faktur dari pemasok tersebut, fungsi akuntansi mencatat kewajiban yang timbul dari transaksi pembelian ke dalam kartu utang. Selain itu, fungsi akuntansi membuat daftar utang dan daftar umur utang.

9. Fungsi kas mengarsipkan faktur tagihan yang asli dan saat jatuh tempo, fungsi kas mengajukan permohonan kepada atasan untuk melakukan transaksi pengeluaran kas untuk pembayaran kewajiban.

10. Fungsi akuntansi menerima bukti pengeluaran kas untuk pembayaran kewajiban dari fungsi kas untuk mencatat penghapusan kewajiban.

Fungsi yang terkait dalam transaksi pembelian adalah: 1. Fungsi Gudang

2. Fungsi Pembelian 3. Fungsi Penerimaan 4. Fungsi Akuntansi 5. Fungsi Kas

Dokumen yang digunakan dalam transaksi pembelian adalah: 1. Surat Permintaan Pembelian

2. Surat Permintaan Penawaran Harga 3. Surat Order Pembelian

4. Laporan Penerimaan Barang 5. Faktur dari Pemasok

6. Bukti Kas Keluar

Catatan akuntansi yang digunakan dalam transaksi pembelian adalah: 1. Jurnal Pembelian

2. Kartu Utang 3. Kartu Persediaan 4. Jurnal Pengeluaran Kas 5. Register Bukti Kas Keluar 6. Register Cek

2.2.4. Pencatatan Utang Dagang

Menurut Henry Simamora (2000:4), menyatakan bahwa: “Pencatatan merupakan pembuatan suatu catatan harian, kronologis kejadian yang terjadi, terukur melalui suatu cara yang sistematis dan teratur“. Dari pengertian tersebut dapat diketahui bahwa pencatatan adalah suatu proses tulis menulis yang sistematis dan dilakukan untuk mengetahui terjadinya suatu peristiwa dalam suatu kejadian. Pencatatan dapat pula diartikan dengan merekap ulang suatu kejadian atau informasi agar bisa diketahui secara jelas dan benar.

Dalam prosedur pencatatan utang dagang, bagian akuntansi akan menerima dokumen-dokumen yang berhubungan dengan pembelian dan memeriksanya, lalu melakukan pencatatan utang, langkah terakhir adalah mengarsipkan dokumen sumber sebagai catatan utang. Untuk selanjutnya menunggu tanggal jatuh tempo dari pembayaran utang dagang tersebut, yang akan dibayar oleh bagian keuangan.

2.2.4.1.Tahap Pencatatan

Tahap pencatatan dalam siklus akuntansi menurut Ely Suhayati dan Sri Dewi Anggadini (2005:16) adalah sebagai berikut:

“Tahap Pencatatan terdiri dari:

1. Pembuatan atau penerimaan bukti transaksi. 2. Pencatatan dalam jurnal (buku harian). 3. Pemindahbukuan ke buku besar.“

Adapun penjelasan dari tahap pencatatan tersebut adalah:

1. Pembuatan atau Penerimaan Bukti Transaksi

Bukti transaksi berguna untuk memastikan keabsahan transaksi yang dicatat, dan sebagai rujukan apabila terjadi masalah dikemudian hari. Bukti transaksi terbagi dua, yaitu bukti internal yang dibuat oleh perusahaan, seperti bukti kas keluar dan kas masuk serta bukti eksternal yang diperoleh dari pihak luar, contohnya kwitansi atas penerimaan dan pengeluaran uang, faktur atas pembelian dan penjualan secara kredit, dan bukti penerimaan dan pengiriman barang.

2. Pencatatan dalam Jurnal

Setelah terkumpulnya bukti transaksi, proses selanjutnya yaitu pencatatan dalam jurnal, proses tersebut disebut dengan penjurnalan. Dalam melakukan penjurnalan harus disertai dengan bukti jurnal, di mana bukti jurnal ini digunakan sebagai bukti pencatatan akuntansi yang dibuat oleh perusahaan, untuk semua transaksi yang terjadi. Bukti jurnal ini harus diberi nomor urut, sehingga memudahkan dalam penyimpanan dan pencarian dikemudian hari.

3. Pemindahbukuan ke Buku Besar

Setelah bukti transaksi dicatat dalam jurnal, tahap selanjutnya adalah memindahkan data yang terdapat dalam jurnal ke dalam perkiraan-perkiraan yang bersangkutan di buku besar, tahap ini disebut pemindahbukuan (posting) ke buku besar.

2.2.4.2.Metode Pencatatan

Metode pencatatan utang dagang berdasarkan pembelian kredit dalam jurnal (penjurnalan) terbagi menjadi dua, yaitu:

1. Metode Perpetual

Menurut metode perpetual, semua pembelian bahan baku dicatat ke dalam perkiraan persediaan bahan baku sebesar harga pembeliannya.

2. Metode Periodik/ Physical

Menurut metode periodik, semua pembelian bahan baku tidak dicatat ke dalam perkiraan persediaan bahan baku. Pembelian bahan baku dicatat ke dalam perkiraan pembelian beserta beberapa perkiraan yang menyertainya, seperti perkiraan potongan pembelian dan retur pembelian.

Tabel 2.1 berikut ini merupakan perbedaan pencatatan dengan

menggunakan metode fisik dengan metode perpetual:

Tabel 2.1

Perbedaan Pencatatan Metode Fisik dengan Metode Perpetual

TRANSAKSI METODE FISIK METODE PERPETUAL

Pembelian Tidak Dikenakan PPN

Pembelian

Utang Dagang/ Kas

Persediaan Barang Dagang Utang Dagang/ Kas Pembelian

Dikenakan PPN

Pembelian PPN Masukan

Utang Dagang/ Kas

Persediaan Barang Dagang PPN Masukan

Utang Dagang/ Kas Pembayaran Biaya Angkut Pembelian Beban Angkut Pembelian Kas/ Bank

Persediaan Barang Dagang Kas/ Bank

Retur Pembelian Utang Dagang/ Kas Retur Pembelian

Utang Dagang/ Kas

Persediaan Barang Dagang Pembayaran Utang Dalam Periode/ Masa Potongan Utang Dagang Potongan Pembelian Kas/ Bank Utang Dagang

Persediaan Barang Dagang Kas/ Bank Pembayaran Utang Tidak Dalam Periode/ Masa Potongan Utang Dagang Kas/ Bank Utang Dagang Kas/ Bank Pencatatan PPN PPN Keluaran PPN Masukan PPN Keluaran PPN Masukan

Sumber: Susan Irawati dalam Akuntansi Dasar 1 dan 2, 2008

Selain metode perpetual dan fisik, ada dua metode pencatatan utang yang sering digunakan yaitu:

1. Metode Account Payable Procedure

Dalam metode ini catatan utang adalah berupa kartu utang yang diselenggarakan untuk setiap kreditur, yang memperlihatkan catatan

mengenai nomor faktur dari pemasok, jumlah yang terutang, jumlah pembayaran, dan saldo utang. Dokumen yang digunakan dalam account payable procedure adalah:

a. Faktur dari pemasok.

b. Kwitansi tanda terima uang yang ditandatangani oleh pemasok atau tembusan surat pemberitahuan (remittance advice) yang dikirimkan ke pemasok, yang berisi keterangan untuk apa pembayaran dilakukan. Catatan akuntansi yang digunakan dalam account payable procedure adalah:

a. Kartu utang, digunakan untuk mencatat mutasi dan saldo utang kepada setiap kreditur.

b. Jurnal pembelian, digunakan untuk mencatat transaksi pembelian. c. Jurnal pengeluaran kas, digunakan untuk mencatat transaksi

pembayaran utang dan pengeluaran kas yang lain.

Prosedur pencatatan utang dengan account payable procedure adalah sebagai berikut:

a. Faktur dari pemasok dicatat dalam jurnal pembelian.

b. Informasi dalam jurnal pembelian kemudian di posting ke dalam kartu utang yang diselenggarakan untuk setiap kreditur.

Pada saat jumlah dalam faktur dibayar: a. Cek dicatat dalam jurnal pengeluaran kas.

b. Informasi dalam jurnal pengeluaran kas yang bersangkutan dengan pembayaran utang di posting ke dalam kartu utang.

Jurnal dengan account payable procedure adalah sebagai berikut: a. Saat pembelian: (Dr) Inventory xxx

(Kr) Account Payable xxx b. Saat pembayaran: (Dr) Account Payable xxx

(Kr) Cash/ Bank xxx

2. Metode Voucher Payable Procedure

Dalam metode ini, tidak diselenggarakan kartu utang, namun digunakan arsip voucher (bukti kas keluar) yang disimpan dalam arsip menurut abjad atau menurut tanggal jatuh tempo, arsip bukti kas keluar ini berfungsi sebagai catatan utang. Dokumen yang digunakan dalam voucher payable procedure adalah bukti kas keluar atau kombinasi antara bukti kas keluar dengan cek. Hal ini berfungsi untuk:

a. Surat perintah kepada bagian kasir untuk melakukan pengeluaran kas sejumlah yang tercantum di dalamnya.

b. Pemberitahuan kepada kreditur mengenai tujuan pembayaran.

c. Media untuk dasar pencatatan utang dan persediaan atau distribusi lain. Catatan akuntansi yang digunakan dalam voucher payable procedure adalah:

a. Register Bukti Kas Keluar (Voucher Register), dan b. Register Cek (Cek Register).

Jurnal dengan voucher payable procedure adalah sebagai berikut: a. Saat pembelian: (Dr) Inventory xxx

(Kr) Voucher Payable xxx

b. Saat pembayaran: (Dr) Voucher Payable xxx

(Kr) Cash/ Bank xxx

Prosedur pencatatan utang dengan voucher payable procedure dapat dibagi menjadi dua bagian, yaitu:

1) One Time Voucher Procedure

Dalam prosedur ini, setiap faktur dari pemasok dibuat dalam satu set voucher yang terdiri dari tiga lembar. Prosedur ini terdiri dari:

a) One Time Voucher Procedure dengan Dasar Tunai (Cash Basis) Dalam prosedur ini, faktur yang diterima bagian akuntansi dari pemasok disimpan dalam arsip sementara menurut tanggal jatuh temponya. Pada saat jatuh tempo, bagian akuntansi membuat bukti kas keluar dan kemudian mencatatnya dalam jurnal pengeluaran kas. Dalam prosedur pencatatan utang ini, tidak diselenggarakan pencatatan formal mengenai faktur yang belum dibayar.

b) One Time Voucher Procedure dengan Dasar Waktu (Accrual Basis) Dalam prosedur ini, saat faktur diterima oleh bagian akuntansi dari pemasok, langsung dibuatkan bukti kas keluar yang kemudian dilakukan pencatatan transaksi pembelian dalam register bukti kas keluar. Pada saat bukti tersebut jatuh tempo, dokumen ini dikirim ke bagian kasir untuk pembuatan cek pembayaran kepada pemasok. Pengeluaran ini dicatat dalam jurnal pengeluaran kas.

2) Built-up Voucher Procedure

Dalam prosedur ini satu set voucher dapat digunakan untuk menampung lebih dari satu faktur dari pemasok. Faktur yang diterima oleh bagian akuntansi dari pemasok dicatat dalam bukti kas keluar dan dilampiri bersama faktur untuk disimpan sementara dalam arsip menurut abjad. Jika diterima lagi faktur dari pemasok yang sama maka informasi dalam faktur dicatat dalam bukti kas keluar dan disimpan kembali ke dalam arsip bukti kas keluar yang belum dibayar (unpaid voucher file). Pada saat jatuh tempo pembayaran, bukti kas keluar tersebut diambil dari arsip dan dicatat oleh bagian akuntansi dalam register bukti kas keluar dan diserahkan ke bagian keuangan untuk dibuatkan cek dan dicatat dalam register cek. Lalu, bukti kas keluar dan dokumen lainnya dikembalikan ke bagian akuntansi dan disimpan dalam arsip bukti kas keluar yang telah dibayar (paid voucher file).

2.2.5. Pembayaran Utang Dagang

Penyelesaian kewajiban masa kini biasanya melibatkan perusahaan untuk mengorbankan sumber daya yang memiliki manfaat masa depan demi memenuhi tuntutan pihak lain. IAI (2004:62) menyebutkan bahwa:

“Penyelesaian kewajiban yang ada sekarang, dapat dilakukan dengan berbagai cara, misalnya dengan:

1. Pembayaran kas, 2. Penyerahan aktiva lain, 3. Pemberian jasa,

4. Penggantian kewajiban tersebut dengan kewajiban lain, atau 5. Konversi kewajiban menjadi ekuitas.”

Banyak pihak yang berpendapat bahwa adanya selisih lebih aktiva lancar atas kewajiban jangka pendek merupakan indikasi bahwa kondisi keuangan suatu perusahaan dalam keadaan baik, sedangkan selisih lebih kewajiban jangka pendek atas aktiva lancar dipandang sebagai indikasi adanya masalah keuangan.

2.2.5.1.Syarat Pembayaran (Term of Payment)

Syarat pembayaran dibedakan menjadi:

1. Tunai (Cash), artinya pembayaran dilakukan pada saat barang diserahkan dari penjual kepada pembeli.

2. Kredit (Term of Payment), artinya pembayaran dilakukan beberapa waktu setelah barang diserahkan, tergantung pada jangka waktu yang diberikan penjual. Jangka waktu pembayaran biasanya dinyatakan dalam faktur, dengan istilah-istilah sebagai berikut:

a. n/30 (neto 30 hari) artinya pembayaran harus dilakukan paling lambat 30 hari setelah tanggal faktur.

b. 2/10, n/30 artinya pembayaran harus dilakukan paling lambat 30 hari setelah tanggal faktur, tetapi jika dibayar dalam jangka waktu kurang dari 10 hari maka diberikan potongan/ diskon sebesar 2%.

c. n/10, EOM (neto 10 hari, End of Month) artinya pembayaran harus dilakukan paling lambat 10 hari setelah akhir bulan dan tidak ada potongan.

2.2.5.2.Metode Pembayaran Utang

Menurut Romney dan Steinbart (2003:426), ada dua metode pembayaran utang yang digunakan perusahaan, yaitu:

1. Non Voucher System, merupakan mekanisme pembayaran utang dagang di mana satu bukti kas keluar untuk mencatat satu pembayaran utang dagang kepada pemasok. Kelemahannya adalah perusahaan harus membuat banyak cek dan bukti kas keluar untuk setiap pembayaran.

2. Voucher System atau Disbursement Voucher, di mana satu bukti kas keluar digunakan untuk membayar beberapa tagihan dari satu pemasok yang sama. Keunggulan sistem ini adalah perusahaan cukup membuat satu cek untuk membayar beberapa tagihan sekaligus, memudahkan pelacakan atas pembayaran (prenumbered system), dan proses validasi yang cepat.

2.3. Manajemen Utang

Utang yang terdapat di perusahaan mempengaruhi kredibilitas dari perusahaan yang bersangkutan, karena berdasarkan mutasi utang dapat dilihat kemampuan perusahaan untuk membiayai operasi perusahaan. Selain itu bila perusahaan tidak mempersiapkan dana untuk membayar kewajibannya dan dana yang ada tersendat-sendat, maka nama baik perusahaan di mata pemasok akan berkurang. Dan apabila kredibilitas perusahaan tidak dijaga, maka para pemasok tidak akan bekerja sama lagi, sedangkan untuk tetap beroperasi dibutuhkan bahan

untuk melaksanakan pekerjaannya. Berdasarkan hal tersebut, suatu perusahaan harus menerapkan kebijakan manajemen utang yang baik.

Tujuan dari manajemen utang ialah untuk menjamin bahwa perusahaan memiliki kecukupan kas yaitu kesanggupan dalam memenuhi kebutuhan-kebutuhan kas untuk setiap tujuan yang penting bagi keuangan jangka pendek dan jangka panjang perusahaan. Jadi, tidak hanya untuk menghindari ketidakmampuan untuk membayar utang atau kebangkrutan. Ditinjau dari sudut pengawasan, tujuan yang lebih spesifik dari manajemen utang mencakup hal-hal sebagai berikut:

1. Pencatatan dan pengungkapan sesuai dengan prinsip-prinsip akuntansi yang lazim diterima mengenai kewajiban keuangan perusahaan.

2. Pelaporan utang perusahaan dalam bentuk selayaknya, sebagaimana diharuskan oleh perjanjian atau persetujuan kredit.

3. Melalui perencanaan dan pengendalian yang efektif, memelihara suatu struktur keuangan yang sehat, termasuk memelihara hubungan yang wajar antara utang dengan modal sendiri.

4. Kelanjutan dari kemampuan untuk mendapatkan dana-dana pinjaman yang diperlukan tepat pada waktunya dan dengan beban biaya yang bersaing. 5. Untuk melaksanakan dan memelihara pengendalian yang membatasi

komitmen dalam batas-batas yang ditetapkan dengan baik sehingga pada akhirnya tidak menjadikan utang berlebihan dan sangat memberatkan. Dampak positif dengan adanya manajemen utang ini adalah pihak manajemen dapat mengelola pelaksanaan pembayaran utang dagang dengan lebih baik lagi, sehingga meminimalisir kemungkinan keterlambatan pembayaran utang

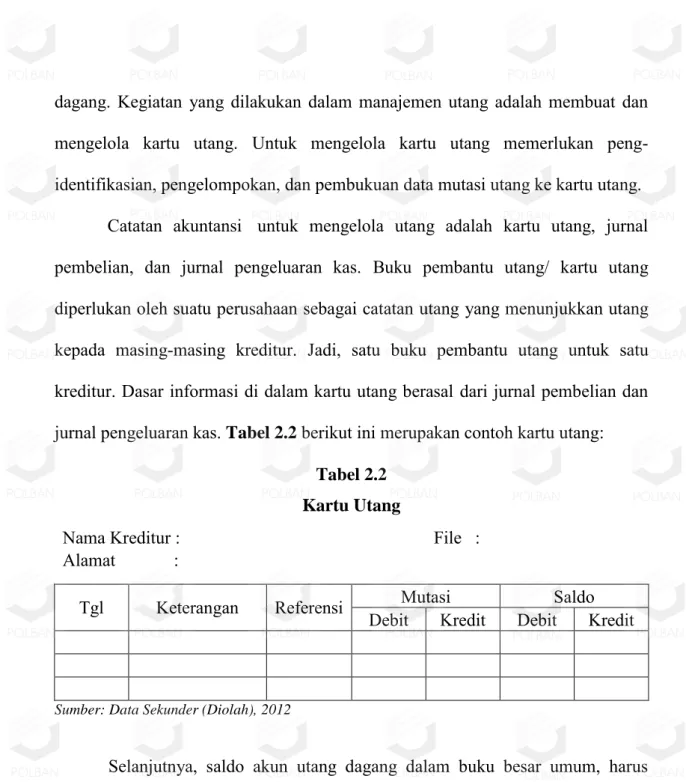

dagang. Kegiatan yang dilakukan dalam manajemen utang adalah membuat dan mengelola kartu utang. Untuk mengelola kartu utang memerlukan peng-identifikasian, pengelompokan, dan pembukuan data mutasi utang ke kartu utang. Catatan akuntansi untuk mengelola utang adalah kartu utang, jurnal pembelian, dan jurnal pengeluaran kas. Buku pembantu utang/ kartu utang diperlukan oleh suatu perusahaan sebagai catatan utang yang menunjukkan utang kepada masing-masing kreditur. Jadi, satu buku pembantu utang untuk satu kreditur. Dasar informasi di dalam kartu utang berasal dari jurnal pembelian dan jurnal pengeluaran kas. Tabel 2.2 berikut ini merupakan contoh kartu utang:

Tabel 2.2 Kartu Utang

Nama Kreditur : File :

Alamat :

Tgl Keterangan Referensi Debit Mutasi Kredit Debit Saldo Kredit

Sumber: Data Sekunder (Diolah), 2012

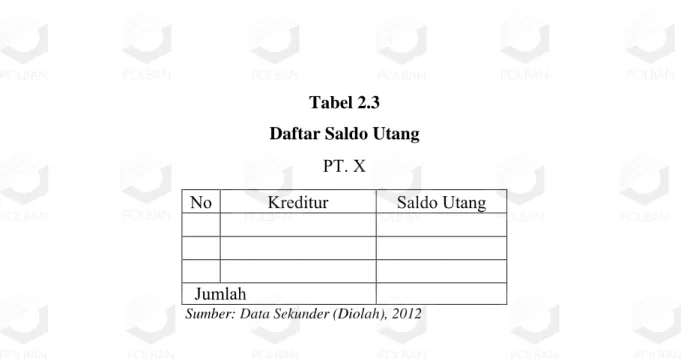

Selanjutnya, saldo akun utang dagang dalam buku besar umum, harus sama dengan total saldo akun-akun kreditur dalam kartu utang. Hal ini berfungsi sebagai bentuk pengendalian jumlah utang dagang perusahaan. Jika terjadi perbedaan berarti menunjukkan adanya kesalahan pencatatan. Untuk mengecek kesamaan saldo perkiraan utang dagang dengan total saldo kartu utang harus disusun daftar saldo utang pada setiap akhir periode. Tabel 2.3 berikut ini merupakan contoh daftar saldo utang:

Tabel 2.3 Daftar Saldo Utang

PT. X

No Kreditur Saldo Utang

Jumlah

Sumber: Data Sekunder (Diolah), 2012

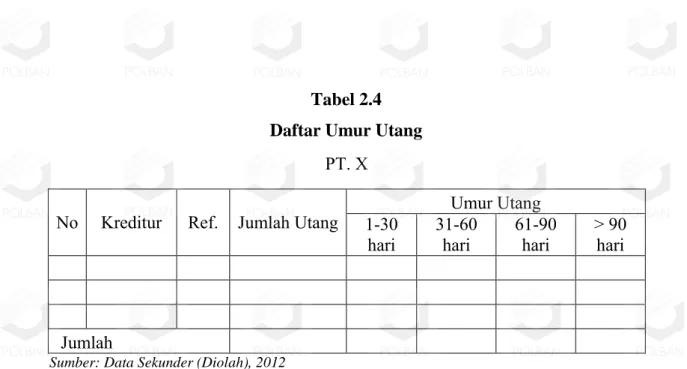

Utang yang muncul dari transaksi masa lalu akan menuntut pembayaran pada tanggal tertentu di masa mendatang. Untuk itu, penentuan tanggal jatuh tempo pembayaran utang sangatlah penting, agar dapat dengan segera diketahui kapan utang tersebut harus segera dilunasi. Maka setiap akhir periode akuntansi, baik itu akhir bulan maupun akhir tahun, bagian akuntansi akan membuat suatu daftar umur utang. Daftar umur utang ini dibuat untuk membantu bagian akuntansi dalam proses pembayaran utang dagang. Umur utang adalah jangka waktu sejak dicatatnya transaksi pembelian kredit yang menimbulkan utang dagang sampai dengan saat dibuatnya daftar umur utang.

Dengan diketahui umur utang maka akan dapat diketahui utang mana saja yang sudah dekat dengan jatuh tempo dan harus dibayar dan utang mana saja yang sudah lewat jatuh tempo. Dengan menggunakan umur utang, perusahaan dapat mengetahui posisi utang pada periode tertentu sehingga dapat mengambil kebijakan keuangan dan manajemen utang yang tepat serta untuk menggambarkan seberapa besar pengaruhnya terhadap kondisi keuangan perusahaan. Tabel 2.4 berikut ini merupakan contoh daftar umur utang:

Tabel 2.4 Daftar Umur Utang

PT. X

No Kreditur Ref. Jumlah Utang 1-30 Umur Utang

hari 31-60 hari 61-90 hari > 90 hari

Jumlah

Sumber: Data Sekunder (Diolah), 2012

2.4. Sistem Pengendalian Internal

2.4.1. Pengertian Sistem Pengendalian Internal

Pengendalian internal menurut Horngren dkk (2006:372), yaitu:

“Pengendalian internal adalah suatu perencanaan organisasi dan semua tindakan yang terkait diterapkan oleh suatu entitas untuk menjaga aktiva, mendorong karyawan untuk mengikuti kebijakan perusahaan, meningkatkan efisiensi operasi, dan memastikan keandalan pencatatan akuntansi”

Sedangkan menurut Krismiaji (2010:284):

“Pengendalian internal adalah rencana organisasi dan metode yang digunakan untuk menjaga atau melindungi aktiva, menghasilkan informasi yang akurat dan dapat dipercaya, memperbaiki efisiensi, dan untuk mendorong ditaatinya kebijakan manajemen”

Sistem informasi akuntansi sebagai sistem yang terbuka tidak bisa dijamin sebagai suatu sistem yang bebas dari kesalahan maupun kecurangan. Pengendalian internal yang baik merupakan cara bagi suatu sistem untuk melindungi diri dari tindakan-tindakan yang merugikan. Dalam arti sempit,

pengendalian internal hanya dibatasi pada kegiatan pengecekan dan penjumlahan. Menurut Warren dkk (2006:236) tujuan pengendalian internal adalah:

“Pengendalian internal memberikan jaminan yang wajar bahwa: 1. Aktiva dilindungi dan digunakan untuk pencapaian tujuan usaha. 2. Informasi bersifat akurat.

3. Karyawan mematuhi peraturan dan ketentuan.

4. Kegiatan perusahaan sejalan dengan prosedur yang berlaku.”

Dilihat dari sisi tujuannya (Mulyadi,2001:163), pengendalian internal dapat dibagi menjadi dua macam, yaitu pengendalian internal akuntansi dan pengendalian internal administratif. Pengendalian internal akuntansi adalah struktur organisasi, metode, dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan perusahaan dan mengecek ketelitian serta keandalan data akuntansi. Sedangkan pengendalian internal administratif dikoordinasikan untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen. Kesimpulan dari uraian di atas adalah bahwa apabila pengendalian internal akuntansi dapat berjalan dengan baik, maka akan menjamin bahwa tujuan perusahaan akan tercapai dan berguna untuk menghindari risiko yang tidak diharapkan.

2.4.2. Unsur-unsur Sistem Pengendalian Internal

Menurut Romney dan Steinbart (2006:236), menyatakan bahwa: “Unsur-unsur sistem pengendalian internal adalah:

1. Otorisasi transaksi dan kegiatan yang memadai. 2. Pemisahan tugas.

3. Desain dan penggunaan dokumen serta catatan yang memadai. 4. Penjagaan aset dan catatan yang memadai.

5. Pemeriksaan independen atas kinerja.”

Adapun penjelasan dari unsur sistem pengendalian internal di atas yaitu:

1. Otorisasi Transaksi dan Kegiatan yang Memadai

Pengendalian akan paling efektif jika hanya seseorang yang bertanggung jawab pada sebuah pekerjaan tertentu. Karena bila nantinya ada kesalahan, maka pihak yang harus bertanggung jawab atas kekurangan tersebut dengan mudah dapat ditemukan. Pembentukan tanggung jawab ini termasuk otorisasi dan persetujuan transaksi. Adanya pendelegasian wewenang kepada petugas tertentu untuk menyetujui transaksi dan penetapan tugas, pengecekan kepada petugas yang lain untuk mengetahui bahwa transaksi telah disetujui oleh petugas yang berwenang. Selain itu, memiliki pegawai yang cakap, mempunyai kemampuan dan latihan yang cukup, sesuai dengan tingkat pertanggungjawabannya pun akan menunjang terlaksananya kegiatan perusahaan yang memadai.

2. Pemisahan Tugas

Pengendalian organisasi, dapat terjadi apabila ada pemisahan tugas (segregation of duties) dan pemisahan tanggung jawab (segregation of responsibility) yang tegas. Ketentuan pemisahan pekerjaan/ tugas, yaitu: a. Aktivitas-aktivitas terkait seharusnya ditugaskan ke orang yang

berbeda-beda. Ketika seseorang ditugaskan untuk seluruh aktivitas terkait, maka potensi kesalahan dan ketidak-teraturan akan meningkat. b. Bagian pencatatan terpisah dengan bagian pemegang kas agar bagian

pemegang kas tidak menggunakan kas untuk kepentingan pribadi.

3. Desain dan Penggunaan Dokumen serta Catatan yang Memadai

Adanya penyelenggaraan akuntansi dalam hal desain maupun penggunaan dokumen yang sedemikian rupa sehingga mudah dicek.

4. Penjagaan Aset dan Catatan yang Memadai

Adanya pendelegasian secara fisik yang tepat, termasuk penjagaan berganda terhadap aktiva, dokumen, dan catatan yang dimiliki.

5. Pemeriksaan Independen atas Kinerja

Adanya verifikasi secara periodik terhadap eksistensi aktiva yang dicatat. Hal ini dapat dijadikan sebagai penilaian kinerja perusahaan.

2.4.3. Sistem Pengendalian Internal Pengeluaran Kas 2.4.3.1.Pengertian Kas

Menurut Soemarso (2004:296), “Kas adalah segala sesuatu (baik yang berbentuk uang atau bukan) yang dapat tersedia dengan segera dan diterima sebagai alat pelunasan kewajiban pada nilai nominalnya”. Menurut Warren (2008:522), “Kas adalah uang logam, uang kertas, cek, dan uang yang tersimpan di rekening yang tersedia untuk pengambilan tanpa pembatasan dari bank atau lembaga keuangan lainnya”. Sedangkan menurut M. Munandar (2006:32) mengatakan bahwa, “Cash adalah semua mata uang kertas dan logam, baik mata uang dalam negeri maupun luar negeri, serta surat-surat yang mempunyai sifat seperti mata uang, yaitu sifat dapat segera dipergunakan untuk melakukan pembayaran-pembayaran pada setiap saat dikehendaki”.

Kas merupakan aktiva yang paling liquid, karena hampir setiap transaksi yang dilakukan oleh bagian di dalam perusahaan maupun dengan pihak luar yang sebagian besar akan mempengaruhi kas. Kas bersifat mudah dipindah-tangankan sehingga kas merupakan aktiva rawan penggelapan. Oleh karena itu, perusahaan harus menetapkan sistem pengeluaran kas yang baik agar pengeluaran kas perusahaan tersebut dapat terkontrol dengan baik. Soemarso (2004:296), menyebutkan bahwa:

“Beberapa hal yang perlu diperhatikan pada waktu mengelola kas adalah: 1. Perencanaan arus kas (cash flow planning).

2. Pengendalian penerimaan kas. 3. Pengendalian pengeluaran kas. 4. Melakukan rekonsiliasi bank.

5. Penerapan sistem dana tetap untuk kas kecil.”

2.4.3.2.Pengertian Pengeluaran Kas

Pengeluaran kas adalah suatu proses pembayaran kewajiban yang dihasilkan oleh suatu sistem pembelian. Pengeluaran kas suatu perusahaan dapat bersifat terus menerus atau kontinyu, misalnya pengeluaran kas untuk pembelian bahan dan untuk pembayaran gaji dan upah. Sedangkan pengeluaran kas yang bersifat tidak kontinyu atau intermittent, misalnya pengeluaran kas untuk pembayaran bunga, dividen, pajak penghasilan, pembayaran angsuran utang, pembelian kembali saham perusahaan, dan pembelian aktiva tetap.

2.4.3.3.Sistem Pengendalian Internal Pengeluaran Kas

Kas mungkin saja dikeluarkan untuk berbagai macam tujuan, seperti untuk membayar beban dan kewajiban, atau untuk membeli aktiva. Umumnya, pengendalian internal atas pengeluaran kas lebih efektif melalui perantara sebuah bank. Penggunaan bank memberikan kontribusi yang sangat signifikan terhadap pengendalian internal atas kas. Selain itu, penggunaan bank bertujuan untuk menjaga keamanan dan kenyamanan dalam proses pengeluaran kas.

Dalam proses penyetoran ke bank seharusnya dilakukan oleh karyawan yang berwenang, seperti kepala kasir. Setiap setoran harus didokumentasikan dengan slip setoran. Slip yang asli untuk bank, sedangkan rangkapnya di stempel oleh bank sebagai bukti otentik untuk perusahaan yang melakukan transaksi melalui bank. Aktivitas pengendalian internal untuk transaksi pengeluaran kas menurut Mulyadi (2001:517-519) mencakup:

1. Fungsi penyimpanan kas harus terpisah dari fungsi akuntansi. Dengan pemisahan ini, catatan akuntansi yang dihasilkan oleh fungsi akuntansi dapat berfungsi sebagai pengawas semua mutasi kas yang disimpan oleh fungsi penyimpanan kas.

2. Transaksi pengeluaran kas tidak boleh dilakukan sendiri oleh bagian kasir dari awal sampai akhir, tanpa campur tangan dari fungsi yang lain. Unsur pengendalian internal mengharuskan pelaksanaan setiap transaksi dilakukan oleh lebih dari satu fungsi agar tercipta adanya internal cek. 3. Pengeluaran kas harus mendapat otorisasi dari pejabat yang berwenang.

4. Pencatatan harus didasarkan atas bukti yang telah diotorisasi dan dilampiri dengan dokumen pendukung lainnya yang lengkap, yaitu yang telah diproses melalui sistem otorisasi yang berlaku.

5. Saldo kas yang ada di tangan harus dilindungi dari kemungkinan pencurian atau penggunaan yang tidak semestinya. Dengan menyimpan uang dalam lemari besi dan menempatkan kasir di suatu ruangan yang terpisah.

6. Melakukan perhitungan fisik kas yang ada di tangan secara periodik untuk mencegah penyelewengan penggunaan kas.

7. Hanya ditujukan kepada pihak yang memiliki wewenang dalam menjalankan tugasnya masing-masing.

8. Semua pengeluaran kas dilakukan dengan cek atau transfer, kecuali untuk jumlah yang kecil dengan dana kas kecil, metode imprest system.

9. Simpan cek kosong di tempat yang aman dan dengan akses terbatas.

10. Penggunaan cek bernomor urut tercetak jelas. Lalu cek tersebut diurutkan dan setiap cek harus memiliki tagihan yang disetujui.

11. Bukti kas keluar dibubuhi cap ”Lunas” oleh bagian kasir setelah transaksi pengeluaran kas dilakukan.

12. Penggunaan rekening koran bank (bank statement), yang merupakan informasi dari pihak ketiga untuk mengecek ketelitian catatan kas oleh fungsi yang tidak terlibat dalam pencatatan dan penyimpanan kas.