1 BAB I

PENDAHULUAN

1.1 Gambaran Umum Objek Penelitian

Industri perbankan merupakan lembaga yang bergerak dibidang jasa keuangan maupun non-keuangan. Dalam Undang-undang Nomor 14 Tahun 1967 mendefenisikan lembaga keuangan adalah semua badan yang melalui kegiatan-kegiatannya di bidang keuangan, menarik uang dari dan menyalurkan ke dalam masyarakat. Dalam Undang-undang Nomor 10 Tahun 1998, Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Selain memberikan jasa keuangan kepada masyarakat, bank juga turut serta dalam meberikan jasa transfer (payment order), jasa kontak pengamanan (Safety box), jasa penagih, atau inkaso (collection). Dengan pemahaman ini maka dapat diketahui bahwa sesungguhnya bank tidak hanya dipahami kedudukannya sebagai lembaga interelasi, tetapi juga memiliki fungsi-fungsi lainnya (Julius, 2011:135).

Di Indonesia terdapat lima bank dengan total aset terbesar, yaitu:

Tabel 1.1 Total Aset Bank di Indonesia Tahun 2016

No Bank Total Aset (dalam miliar)

1 Bank Mandiri 1.038.706

2 Bank Rakyat Indonesia (BRI) 1.003.644

3 Bank Central Asia (BCA) 676.739

4 Bank Negara Indonesia (BNI) 603.032

5 CIMB NIAGA 241.571

Sumber: Bank Central Asia, Bank CIMB Niaga, Bank Mandiri Indonesia, Bank Negara Indonesia, Bank Rakyat Indonesia (Annual Report 2016)

2 1.2 Latar Belakang

Teknologi informasi saat ini berkembang dengan sangat cepat, sejalan dengan pemnafaatannya di berbagai bidang kehidupan antara lain, kesehatan, perbankan, pendidikan dan lain sebagainya. Melalui perkembangannya, teknologi telah menjangkau berbagai daerah. Di Indonesia merupakan negara kepulauan, pemanfaatan teknologi menjadi sangat dibutuhkan agar informasi dan pengetahuan mampu diserap hingga daerah-daerah pelosok. Penerimaan dan penggunaan teknologi menjadi topik yang sering diteliti dan diinvestigasi di bidang Sistem Informasi dan Teknologi Informasi (Parameswaran et al., 2015).

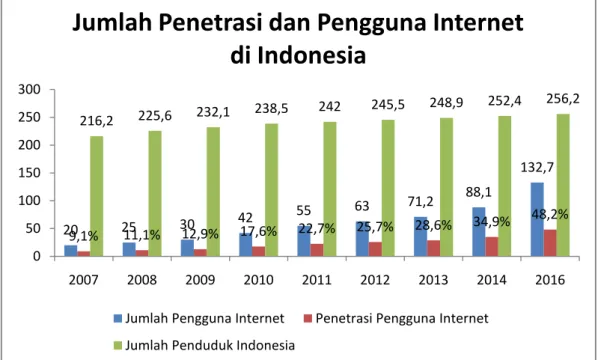

Indonesia dengan jumlah penduduk 256,2 juta jiwa merupakan salah satu negara pengguna internet terbesar didunia. Berdasarkan survey yang dilakukan oleh Asosiasi Penyelenggara Jasa Internet Indonesia (APJII) tahun 2016, pengguna internet di Indonesia meningkat secara pesat dari 88,1 juta jiwa pada tahun 2014, menjadi 132,7 juta jiwa pada tahun 2016.

Gambar 1.1 Penetrasi Pengguna Internet Indonesia

Sumber: APJII & Polling Indonesia, 2016

20 25 30 42 55 63 71,2 88,1 132,7 9,1% 11,1% 12,9% 17,6% 22,7% 25,7% 28,6% 34,9% 48,2% 216,2 225,6 232,1 238,5 242 245,5 248,9 252,4 256,2 0 50 100 150 200 250 300 2007 2008 2009 2010 2011 2012 2013 2014 2016

Jumlah Penetrasi dan Pengguna Internet

di Indonesia

Jumlah Pengguna Internet Penetrasi Pengguna Internet Jumlah Penduduk Indonesia

3

Pesatnya pertumbuhan internet merubah cara perusahaan terhubung dengan konsumennya, tidak terkecuali bisnis perbankan (Jun dan Cai, 2001). Manzano et al., (2009) mengatakan semenjak penggunaan internet sebagai media belanja masih menjadi hal utama, penyedia layanan perbankan juga perlu untuk memprediksi penerimaan internet oleh konsumen, dan mengerti mengapa penggunaan tersebut masih dilakukan. Konsumen lebih memilih layanan internet karena mereka tidak perlu bertemu langsung dengan penyedia layanan secara personal dan berhadapan dengan perilaku konsumen lainnya (Walker & Lester, 2006; Mitic & Kapoulas, 2012).

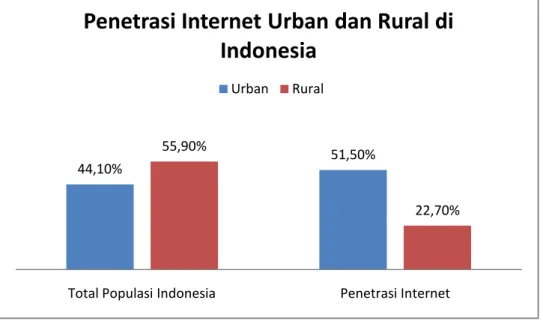

Gambar 1.2 Penetrasi Internet Urban dan Rural di Indonesia

Sumber: MARS Indonesia, idEA, SWA, 2016

Gambar 1.2 merupakan penetrasi pengguna internet masyarakat yang ada di Indonesia yang dibagi menjadi daerah urban (perkotaan) dan rural (pedesaan). Dapat dilihat bahwa di Indonesia populasinya 55,9% berasal dari pedesaan dan 44,1% dari perkotaan. Tetapi untuk penetrasinya hanya 22,7% masyarakat pedesaan yang menggunakan internet. Secara tidak langsung data ini menggambarkan tidak meratanya pengembangan infrastruktur internet di Indonesia dan ketersediaan layanan internet yang dapat diandalkan setiap daerah

44,10% 51,50%

55,90%

22,70%

Total Populasi Indonesia Penetrasi Internet

Penetrasi Internet Urban dan Rural di

Indonesia

4

termasuk daerah pedesaan. Galagedara, et al., (2014) mengatakan internet berfungsi sebagai agen perubahan di daerah pedesaan, memiliki efek yang positif pada kehidupannya dan pendidikan masyarakat pedesaan.

Perubahan mendasar dari industri perbankan adalah perpindahan dari bank tradisional menjadi electronic banking (Yahyapour, 2008). Yoga (2012, dalam Yudha & Isgiyarta, 2015) mengatakan dengan naiknya minat masyarakat terhadap penggunaan internet dan telepon seluler, pengembangan jaringan internet banking (i-banking) menjadi sangat penting bagi bisnis perseroan untuk menjaga kesetiaan nasabah. Internet banking tidak hanya bermanfaat bagi nasabah tetap tapi juga bermanfaat bagi pihak bank. Internet banking telah memberikan keuntungan bagi bank untuk bertahan untuk melindungi posisi saat ini melawan pemain virtual lainnya yang dapat memberikan kenyamanan lebih dan menurunkan harga. Keuntungan bagi bank di antaranya adalah keuntungan dalam aspek peningkatan produktivitas profitabilitas, efisiensi, layanan yang lebih cepat, kepuasan pelanggan, kenyamanan, fleksibilitas, 24 jam per hari dan 7 hari dalam seminggu beroperasi, serta penghematan ruang dan biaya (Nasri, 2012).

Internet banking dapat dimaknai sebagai sebuah layanan website oleh bank yang memberikan informasi tentang produk dan jasa, namun pada tingkat lanjut akan melibatkan penyedia fasilitas untuk mengakses rekening, transfer dana dan membeli produk-produk finansial atau layanan online, yang juga bisa dikatakan sebagai transaksional online banking (Sathye, 1999). Respon dan kesadaran konsumen untuk menggunakan e-banking merupakan faktor kunci bagi bank untuk menyediakan layanan i-banking (Giovanis et al., 2012). Setiawan (2013) mengatakan Internet banking menawarkan kemudahan dalam pengecekan saldo rekening terakhir (account in quiry), pembukaan rekening baru (account opening), pengiriman uang (transfer), pembayaran tagihan (payment), informasi suku bunga dan nilai tukar mata uang, mengubah nomor PIN dan simulasi perhitungan kredit. Sehingga internet banking diharapkan sangat berguna bagi masyarakat dalam menghemat waktu dan memudahkan mereka dalam berbagai kegiatan terkait dengan aktifitas perbankan yang akan dilakukan.

5

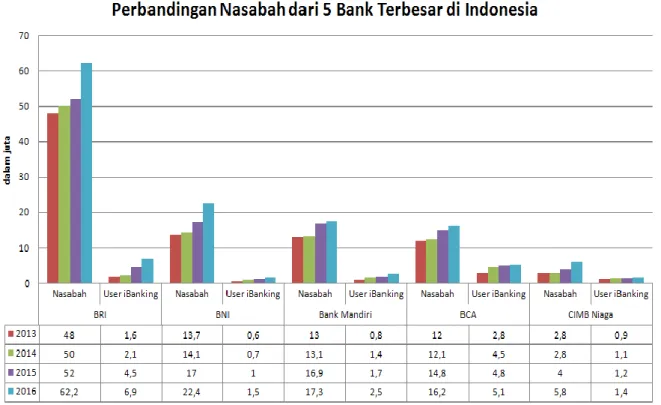

Gambar 1.3 Perbandingan 5 Bank terbesar di Indonesia berdasarkan jumlah nasabah dan pengguna iBanking 2016

Sumber: Bank Central Asia, Bank CIMB Niaga, Bank Mandiri Indonesia, Bank Negara Indonesia, Bank Rakyat Indonesia (Annual Report 2016)

Gambar 1.3 merupakan data dari lima bank besar di Indonesia berdasarkan jumlah nasabah dan pengguna internet banking dari tahun 2013 – 2016. Dapat dilihat secara keseluruhan setiap bank mengalami peningkatan setiap tahunnya untuk jumlah nasabah maupun jumlah pengguna internet banking. Dari jumlah nasabah, BRI memiliki 62,2 juta nasabah, hanya sebesar 6,9 juta dari total nasabah yang menggunakan internet banking pada tahun 2016. Sedangkan BNI dengan jumlah nasabah 22,4 juta, hanya 1,5 juta yang menggunakan internet banking, untuk Bank Mandiri dari jumlah nasabah 17,3 juta, hanya 2,5 juta yang menggunakan internet banking, BCA dengan 16,2 juta nasabah, hanya 5 juta yang menggunakan internet banking, dan untuk CIMB Niaga yang memiliki nasabah 5,8 juta, hanya 1,3 juta yang menggunakan internet banking. Berdasarkan data diatas, dapat dilihat masih sedikitnya nasabah menggunakan internet banking jika dibandingkan dengan total nasabah yang dimiliki diantara bank. Padahal dengan disediakannya internet banking, nasabah bank mendapatkan keuntungan berupa

6

fleksibilitas untuk melakukan kegiatan setiap saat (Riswandi, 2005:21). Seperti menurut Nurastuti (2011) mengatakan internet banking juga merupakan salah satu pelayanan bank yang memungkinkan nasabah untuk memperoleh informasi, melakukan komunikasi dan melakukan transaksi perbankan melalui jaringan internet.

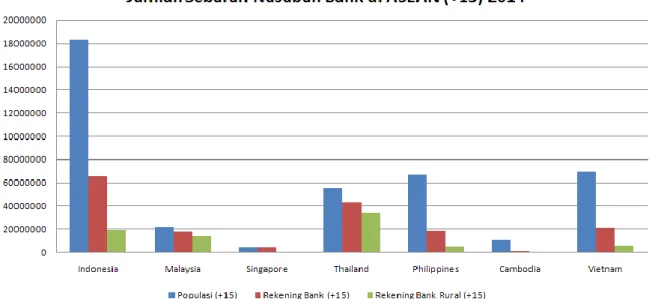

Berikut merupakan sebaran nasabah bank di ASEAN berdasarkan Global Financial Inclusion Database, World Bank (2014), dimana negara yang memiliki datanya tersebut adalah Indonesia, Malaysia, Singapura, Thailand, Filipina, Kamboja, dan Vietnam.

Gambar 1.4 Penduduk yang memiliki rekening bank di ASEAN (age 15+)

Sumber: The World Bank, Global Findex 2014

Berdasarkan Gambar 1.4, Global Financial Inclusion Database (Global Findex World Bank) (2014) menunjukan Indonesia yang penduduknya berusia diatas 15 tahun yang memiliki rekening bank merupakan terbesar di ASEAN dengan sebanyak 65.87 juta jiwa dengan daerah pedesaan (rural) sebanyak 18.74 juta jiwa , Thailand yang penduduk usia diatas 15 tahun memiliki rekening bank sebanyak 43,40 juta jiwa dengan daerah pedesaan (rural) diatas Indonesia dengan 33,95 juta jiwa memiliki rekening bank. Di ikuti dengan Malaysia dengan 18 juta

7

jiwa usia diatas 15 tahun memiliki rekening bank dengan daerah pedesaan (rural) sebanyak 13,26 juta jiwa. Dengan data diatas, dapat dilihat Indonesia merupakan daerah dengan masyarakat pedesaan tertinggi diantara negara ASEAN yang memiliki rekening bank diatas usia 15 tahun. Ini merupakan peluang bagi perusahaan bank untuk mengembangkan layanan internet banking mereka agar dapat menjangkau nasabah-nasabah yang ada di pedesaan karena di Indonesia masyarakat pedesaan yang memiliki rekening lumayan tinggi yaitu sebanyak 18,7 juta jiwa memiliki rekening tabungan bank.

Berikut gambar 1.5 dari Indonesia Banking Survey PWC (2017) yang menyatakan persentase migrasi masyarakat Indonesia yang beralih ke perbankan digital.

Gambar 1.5 Clear Trend of Customer Migration from Branches to Digital Channels

Sumber: Price Water Coopers, Indonesia Banking Survey 2017

Dari data Indonesian Banking Survey PWC (2017) pada gambar 1.5 dengan pertanyaan “Q: What is your estimate of the proportion of customer transactions processed through branch and internet/mobile banking?” menunjukan bahwa

transaksi melalui kantor cabang masih mendominasi diantara semua saluran, ada 15% 4% 22% 40% 17% 7% 30% 33% 23% 14% 28% 17% 45% 75% 20% 10% 2017 2015 2017 2015

Digital Channels

Traditional Branches

8

kecenderungan transaksi pelanggan cepat atau lambat akan beralih ke digital. Dari data tersebut dapat dilihat pada tahun 2015, 75% responden mengatakan bahwa mereka masih melakukan transaksi melalui kantor cabang dan turun menjadi 45% pada tahun 2017. Pelanggan tersebut malah berpindah ke digital. Pada tahun 2015, 27% dari hasil survei PWC mengatakan setidaknya transaksi dilakukan melalui digital, dan pada tahun 2017 meningkat menjadi 48% responden telah beralih ke digital. Sekitar 50% lebih mungkin generasi milenium memakai digital banking daripada mereka yang lebih tua (55+) untuk mempercayai perusahaan dengan

track record dari inovasi yang muncul (PWC, 2017).

Berdasarkan data tersebut dapat diartikan bahwa masyarakat Indonesia sudah mulai sadar dengan perkembangan teknologi saat ini dimana mereka telah mulai perlahan-lahan beralih ke digital banking. Indonesian Banking Survey PWC

(2017) menyatakan 59% global bankers berharap pentingnya kantor cabang berkurang secara signifikan seiring nasabah bermigrasi ke saluran digital. Dengan begitu cepat atau lambat, masyarakat akan mulai beralih ke digital jika kantor cabang berkurang dan perbankan haruslah meningkatkan layanan digital mereka agar nasabah mereka tidak kesusahan serta malah makin membantu jika menggunakan layanan digital banking.

Faktor lain yang juga mempengaruhi adopsi internet banking adalah kemampuan menggunakan internet (internet skill). Menurut Daursen & Van Djik (2010) mengatakan bahwa menentukan dan mengukur keterampilan menggunakan internet (internet skill) dan memberikan kesempatan untuk menyelidiki tingkat keahlian yang berbeda antara segmen sosial dan populasi. Bank sebaiknya mengadakan pelatihan berkelanjutan untuk menyatukan peran karyawan dan memberikan sosialisasi kepada nasabah untuk beralih menggunakan layanan internet banking. Sharma & Singh (2011) menyatakan dalam penelitiannya menemukan bahwa kemampuan dalam menggunakan sistem internet, karyawan bank dan nasabah harus dipertimbangkan secara tepat.

9

Salah satu model yang banyak digunakan untuk mengetahui karakteristik perilaku terhadap adopsi teknologi baru yaitu model Unified Theory of Acceptance and User of Technology (UTAUT) yang dibuat oleh Venkatesh et al., (2003). Selain itu penelitian yang telah dilakukan oleh Giri & Saad (2015) menunjukan adanya hubungan yang signifikan antara variabel-variabel internet skill, prior experience, trust, website quality dalam model UTAUT untuk mengetahui perilaku dalam mengadopsi layanan internet banking di Bandung.

Seperti penelitian yang dilakukan Venkatesh, Thong, & Xu, (2012) yang menyatakan UTAUT telah menjadi faktor kritis yang saling berhubungan untuk memprediksi perilaku dalam mengadopsi teknologi dalam konteks organisasi. Menurut Vankates et, al. (2003) dalam (Qeisi & Al-Abdallah. 2014), UTAUT merupakan gabungan dari delapan model dalam bidang teknologi informasi dan penerimaan terhadap teknologi informasi, menggabungkan variabel penting untuk menunjukan kondisi fasilitas (facilitation condition), intensitas penggunaan (usage intention) yang berfungsi sebagai penentu penggunaan aktual (actual use).

Bankole et al (2011) mengatakan bahwa Budaya dapat membentuk persepsi individu yang konsekuensinya akan berdampak pada keputusan mereka untuk mengadopsi teknologi atau tidak. Budaya dapat digambarkan sebagai moderat efek membangun pada tingkat signifikan hubungan antara variabel independen dan dependen dalam model adopsi teknologi. Penelitian yang dilakukan Hofstede (2010) menyatakan budaya di Indonesia bergantung pada hirarki, hak yang tidak sama antara pemegang kekuasaan dan yang tidak karena dapat dilihat pada nilai

power distance yang tinggi yaitu 78. Kekuasaan yang terpusat dan manajer mengandalkan ketaatan anggota timnya, karyawan berharap untuk dibertahu apa yang harus dikerjakan. Dari hasil penelitian Hofstede (2010) juga mengungkapkan skor pada individualism memiliki nilai yang rendah yaitu 14, ini menunjukan ada preferensi tinggi terhadap kerangka sosial yang kuat, yang mana individu menyesuaikan diri pada apa yang diharapkan masyarakat atau kelompoknya.

Masculinity memiliki nilai 46 yang berarti menunjukan bahwa masyarakat di Indonesia masih didorong oleh kompetisi, prestasi dan keberhasilan pada sesuatu.

10

Uncertainty Avoidance mendapat nilai 48 yang artinya menunjukan bahwa adanya preferensi yang kuat di Indonesia terhadap budaya yang ada. Dan dimensi Long Term Orientation menunjukan nilai 62 yang Indonesia memiliki budaya pragmatis yaitu masyarakat percaya bahwa kebenaran tergantung pada situasi, konteks dan waktu (Hofstede, 2010).

Dalam penelitian yang telah dilakukan oleh Giri & Pratama (2016) dan Giri & Putra (2016) hanya membahas tentang adopsi internet banking di Indonesia pada daerah perkotaan (urban) saja, padahal setiap daerah di Indonesia memiliki akses internet yang dapat diandalkan disetiap daerah termasuk daerah pedesaan (rural), juga telah diidentifikasi sebagai faktor kunci untuk pembangunan (APJII & PUSAKAKOM, 2014). Selanjutnya ada penelitian dari Giri & Pangestu (2017) yang hanya mengambil masyarakat pedesaan (rural) Jawa Barat saja yang diteliti untuk menganalisis adopsi internet banking pada masyarakat pedesaan (rural). Epstein et al., (2011) dalam (Galloway & Sanders, 2013) mengatakan bahwa sebagai ekonomi perifer, masyarakat pedesaan dan negara-negara transisi telah menjadi perdebatan tentang terbatasnya akses ICT dan skill yang ada. Sehingga pada penelitian ini, peneliti akan menguji model UTAUT Modifikasi dengan Budaya (Culture) sebagai moderator untuk mengetahui niat dan perilaku nasabah didaerah pedesaan (rural) dalam mengadopsi layanan internet banking di Sumatera karena merupakan pulau dengan masyarakat umur 15 tahun keatas terbesar kedua di Indonesia yang telah bekerja, dapat dilihat pada Gambar1.6.

Gambar 1.6 Penduduk Indonesia usia 15+ yang telah bekerja

Sumber: Badan Perencanaan Pembangunan Nasional, 2016

25.250.723

69.364.516

6.985.129 7.301.246 8.448.275 1.194.684 2.103.124

SUMATERA JAWA BALI, NUSA

TENGGARA

KALIMANTAN SULAWESI MALUKU PAPUA

11

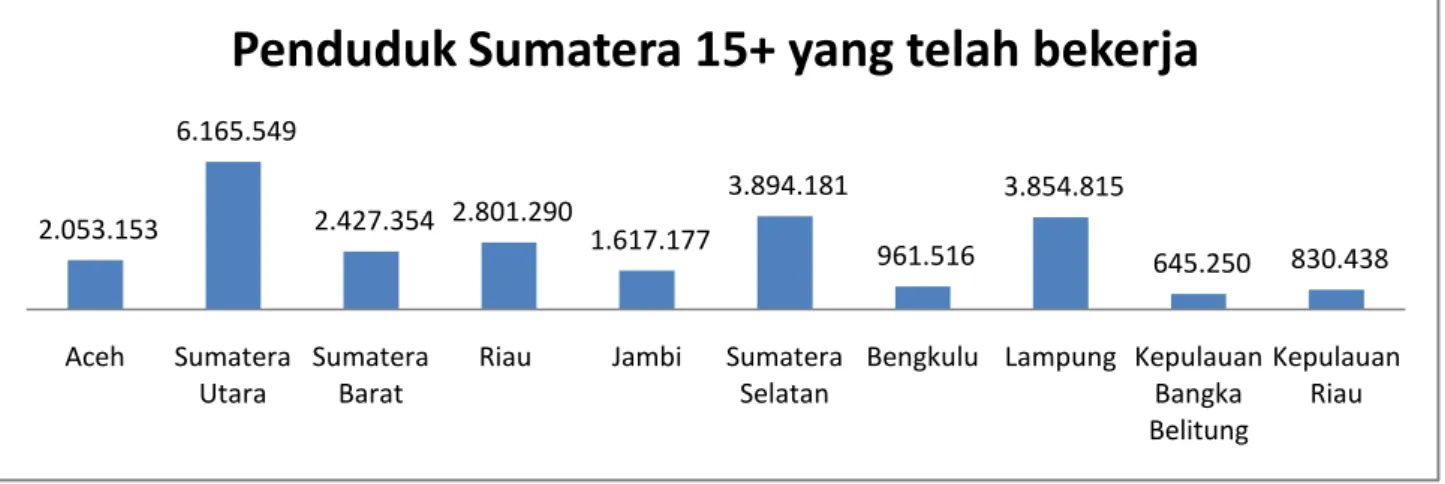

Gambar 1.7 Penduduk Sumatera 15+ yang telah bekerja

Sumber: Badan Perencanaan Pembangunan Nasional. 2016

Pulau Sumatera adalah pulau terbesar kedua sekaligus pulau yang memiliki penduduk berusia 15 tahun keatas yang telah bekerja sebanyak 25,25 juta jiwa (Bappenas, 2016). Dapat dilihat pada Gambar 1.7, Sumatera memiliki 10 provinsi, dimana provinsi Aceh yang memiliki jumlah penduduk usia 15 tahun keatas sebanyak 2,05 juta jiwa yang telah bekerja, Sumatera Utara sebanyak 6,16 juta jiwa, Sumatera Barat sebanyak, 2,43 juta jiiwa, Riau sebanyak 2,80 juta jiwa, Jambi sebanyak 1,62 juta jiwa, Sumatera Selatan sebanyak, 3,89 juta jiwa, Bengkulu sebanyak 0,96 juta jiwa, Lampung sebanyak 3,35 juta jiwa, Kepulauan Bangka Belitung sebanyak 0,64 juta jiwa, dan Kepulauan Riau sebanyak 0,33 juta jiwa. Dengan data diatas, dapat ditarik kesimpulan bahwa masyarakat Sumatera sudah banyak yang memiliki penghasilan dan tentunya dengan adanya internet banking diharapkan akan mempermudah dan menghemat waktu mereka dalam memikirkan tentang hal keuangan dan transaksi perbankan. Maka dari itu peneliti mengambil Sumatera Utara, Sumatera Barat, dan Jambi untuk mewakili pulau Sumatera dalam penelitian ini karena Sumatera Utara sebagai penduduk umur 15 tahun keatas tertinggi yang telah bekerja. Untuk Sumatera Barat dan Jambi diambil peneliti sebagai perwakilan karena peneliti sendiri berasal dari Sumatera Barat dan banyak keluarga yang bertempat tinggal di daerah Jambi, sehingga akan memudahkan peneliti dalam pengumpulan data dan diharapkan dapat berjalan dengan lancar. 2.053.153 6.165.549 2.427.354 2.801.290 1.617.177 3.894.181 961.516 3.854.815 645.250 830.438 Aceh Sumatera Utara Sumatera Barat

Riau Jambi Sumatera Selatan

Bengkulu Lampung Kepulauan Bangka Belitung

Kepulauan Riau

12

Berdasarkan uraian latar belakang diatas, maka judul penelitian ini yaitu, “ANALISIS ADOPSI INTERNET BANKING PADA MASYARAKAT PEDESAAN DI SUMATERA MENGGUNAKAN MODEL UTAUT

MODIFIKASI DENGAN BUDAYA (CULTURE) SEBAGAI

MODERATOR.” 1.3 Perumusan Masalah

Banyaknya jumlah nasabah bank di Indonesia tidak diikuti dengan tingkat penetrasi penggunaan layanan internet banking, sekalipun masyarakat masih memilih untuk pergi ke cabang bank terdekat untuk melakukan aktifitas perbankan, namun dalam dua tahun belakangan masyarakat Indonesia sudah beralih kelayanan digital walaupun belum setengah masyarakat berpindah kelayanan digital. Padahal internet banking menawarkan berbagai kemudahan dan fleksibelitas nasabah dalam melakukan transaksinya. Internet banking merupakan layanan untuk pelanggan yang diharapkan pelanggan dapat menggunakan layanan perbankan dimana dan kapan saja tanpa harus mengunjungi ATM atau kantor cabang terdekat. Dengan jumlah pengguna internet di Indonesia sebanyak 132,7 juta pengguna, seharusnya penetrasi internet banking di Indonesia lebih tinggi.

Penelitian yang dilakukan Giri & Pratama (2016) dan Giri & Putra (2016) hanya mengetahui perlaku online masyarakat urban di Indonesia dalam mengadopsi internet banking, penelitian tersebut tidak meneliti masyarakat rural di Indonesia yang berpotensi sebagai masyarakat yang ada akan teknologi seperti

internet banking. Penelitian Giri & Pangestu (2017) meneliti adopsi internet banking yang hanya pada rural Jawa Barat saja. Maka dari itu pada penelitian ini peneliti ingin menguji model tersebut untuk memprediksi niat hingga perilaku

online nasabah pedesaan (rural) dalam mengadopsi internet banking di Sumatera dengan dimensi budaya (culture) sebagai moderator.

Faktor-faktor lain yang membuat nasabah bank di daerah pedesaan (rural) di Sumatera belum mengadopsi layanan internet banking belum bisa dipastikan. Beberapa hasil pencarian literatur, belum menemukan penelitian tentang perilaku

13

online dalam mengadopsi internet banking karena lingkup penelitian yang terbatas.

1.4 Pertanyaan Penelitian

1. Berdasarkan UTAUT Modifikasi (Trust, Internet skill, Prior experience, Web Quality), faktor-faktor apa saja yang mempengaruhi perilaku nasabah didaerah pedesaan (rural) dalam mengadopsi internet banking di Sumatera.

2. Faktor apa saja yang paling berpengaruh terhadap nasabah didaerah pedesaan (rural) dalam mengadopsi internet banking di Sumatera.

1.5 Tujuan Penelitian

1. Mengidentifikasi faktor-faktor yang mempengaruhi perilaku nasabah didaerah pedesaan (rural) dalam mengadopsi internet banking di Sumatera.

2. Mengidentifikasi faktor yang paling berpengaruh terhadap nasabah didaerah pedesaan (rural) dalam mengadopsi internet banking di Sumatera.

1.6 Manfaat Penelitian

Manfaat penelitian ini yaitu menguji dan menggabungkan model penelitian Giri & Pratama (2016) dengan Giri & Putra (2016) untuk mengetahui perilaku

online dalam mengadopsi layanan internet banking di Indonesia dapat diterapkan pada masyarakat rural agar dapat memprediksi perilaku online dalam mengadopsi internet banking di Indonesia.

Sedangkan manfaat praktis, penelitian ini dapat digunakan sebagai bahan pertimbangan bagi pihak manajemen bank dalam penerapan fasilitas internet banking di daerah rural, dan mengetahui faktor-faktor penyebab rendahnya tingkat adopsi layanan internet banking, sehingga penyedia layanan internet banking dapat meningkatkan kualitas layanannya untuk membuat nasabah mau mengadopsi layanan internet banking.

1.7 Ruang Lingkup Penelitian

Lingkup penelitian ini adalah mengetahui faktor yang mempengaruhi terhadap proses adopsi nasabah bank di Sumatera khususnya pada masyarakat

14

pedesaan (rural) terhadap layanan internet banking , untuk memastikan adanya keterwakilan nasabah pada masyarakat pedesaan diseluruh wilayah Sumatera, maka peneliti membagi wilayah penelitian menjadi tiga kawasan yaitu: 1) Sumatera Utara, 2) Sumatera Barat, dan 3) Jambi.

Variabel yang digunakan dalam penelitian ini yaitu harapan usaha (effort expectancy), harapan kinerja (performance expectancy), pengaruh sosial (social influence), kepercayaan (trust), kemampuan menggunakan internet (internet skill), pengalaman penggunaan sebelumnya (prior experience), kualitas website (website quality), niat perilaku (behavioral intention), dan perilaku penggunaan (use behavioral). Untuk variabel moderatornya yaitu jarak kekuasaan (power distance), individualisme (individualism), maskulin (masculinity), menghindari ketidakpastian (uncertainty avoidance), dan orientasi jangka panjang (long term orientation).

1.8 Sistematika Penulisan Tugas Akhir

Adanya sistematika penulisan tugas akhir ini bertujuan untuk memberikan gambaran yang jelas mengenai penelitian yang dilakukan. Gambaran tersebut berisi informasi mengenai materi dan hal yang dibahas dalam tiap-tiap bab. Adapun sistematika penulisan penelitian ini adalah sebagai berikut:

BAB I PENDAHULUAN

Bab ini merupakan penjelasan secara umum mengenai objek penelitian, latar belakang masalah, perumusan masalah, pertanyaan penelitian, tujuan penelitian, manfaat penelitian, ruang lingkup penelitian, dan sistematika penulisan

BAB II TINJAUAN PUSTAKA DAN LINGKUP PENELITIAN

Bab ini merupakan penjelasan mengenai hasil kajian kepustakaan yang terkait dengan masalah yang diteliti. Bab ini meliputi uraian tentang tinjauan pustaka penelitian yang digunakan sebagai dasar dari analisis penelitian, penelitian terdahulu, kerangka pemikiran, hipotesis penelitian, serta ruang lingkup penelitian,

15 BAB III METODE PENELITIAN

Bab ini merupakan uraian tentang jenis penelitian, variabel operasional, tahapan penelitian, populasi dan sampel, pengumpulan data, serta teknis analisis data, dan pengujian hipotesis.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menjelaskan mengenai deskripsi objek penelitian, hasil analisis dan pengolahan data beserta pembahasannya, yang disajikan secara sistematis sesuai dengan lingkup penelitian serta sesuai dengan tujuan penelitian.

BAB V KESIMPULAN DAN SARAN

Bab ini akan menjelaskan mengenai kesimpulan dari hasil penelitian yang dilakukan dan disertai dengan rekomendasi dan saran.