KATA PENGANTAR

Segala puji bagi Allah SWT., segala pengetahuan, atas berkat, rahmat, dan hidayah-Nya sehingga penulis dapat menyelesaikan dan menyusun karya ilmiah ini. Karya ilmiah ini berjudul Lembaga Keuangan Syaraiah, Teori dan Penelitian Empiris.

Karya ilmiah ini dikembangkan sebagai bagian dalam rangka memenuhi salah satu tugas penulis sebagai dosen pada Program Studi Ilmu Manajemen dan Program Studi Ilmu Ekonomi Fakultas Ekonomi Universitas Muslim Indonesia Makassar.

Dalam penyusunan karya ilmiah ini, penulis telah banyak mendapat bantuan dari berbagai pihak, baik berupa bantuan materi maupun bantuan dukungan moril. Untuk itu dalam kata pengantar ini, penulis menyampaikan banyak terima kasih.

Penulis menyadari bahwa karya ilmiah ini masih jauh dari sempurna. Oleh karena itu kritik dan saran sangat diharapkan demi kesempurnaan karya ilmiah ini. Semoga karya ilmiah ini bermanfaat bagi kita semua, terutama bagi mahasiswa Fakultas Ekonomi pada jenjang Strata satu di Indonesia. Amin

Makassar, Februari 2013 Penulis

DAFTAR ISI

Halaman Judul ………. i

Kata Pengantar ……… ii

Daftar Isi ……… iii

Daftar Tabel ……… vi

Daftar Gambar ……… vii

BAB I PENGERTIAN BANK SYARIAH ……….. 1

BAB II SEJARAH BANK SYARIAH ……….. 3

A. Berdirinya Bank Syariah Di Dunia ... 3

B. Berdirinya Bank Syariah di Indonesia ... 5

BAB III SISTEM PERBANKAN SYARIAH ... 16

A. Dasar Hukum Bank Syariah ……… 16

B. Dewan Pengawas, Dewan Komisaris dan Direksi Bank Syariah 17

BAB IV KONSEP DASAR BANK SYARIAH ………... 19

A. Konsep Dasar Bank Syariah ……….. 19

B. Perbedaan Praktik Bank Syariah dan Konvensional ... 20

C. Prinsip Dasar Perbankan Syariah ……… 22

BAB V OPERASIONAL BANK SYARIAH ………. 25

A. Penghimpunan Dana ... 25

B. Penyaluran Dana ……….. 26

BAB VI PRODUK-PRODUK BANK SYARIAH ……….. 30

A. Al-wadi’ah (Simpanan) ………. 30

B. Pembiayaan dengan bagi basil ……… 32

C. Bai'al Murabahah ……….. 33 D. Bai'as-salam ……….. 34 E. Bai'Al istishna' ……….. 34 F. Al-Ijarah (Leasing) ………. 35 G. Al-Wakalah (Amanat) ……… 35 H. Al-Kafalah (Garansi) ……… 35 I. Al-Hawalah ……… 36 J. Ar-Rahn ………. 36

A. Pengertian Asuransi Syariah ……… 49

B. Konsep Asuransi Syariah ……… 49

C. Mengenal Unit Usaha Syariah ……… 51

D. Pengertian Sukuk Ritel Syariah ……… 52

BAB VIII GADAI SYARIAH ………. 54

A. Pengertian Rahn (gadai) ………. 54

B. Sifat Rahn (gadai) ………. 55

C. Landasan Rahn (gadai) ………. 55

D. Rukun dan Unsur-unsurnya ……….. 55

E. Syarat rahn (Gadai) ……….. 55

F. Hukum Rahn (Gadai) ………. 56

G. Dampak Gadai ……….. 58

H. Tujuan dan Hikmah ……… 59

BAB IX INVESTASI SYARIAH ……….. 64

A. Pengertian Reksadana Syariah ……… 64

B. Investasi Syariah ……….. 64

C. Prinsip-prinsip Ekonomi Islam dalam Investasi ……….. 65

BAB X PASAR MODAL SYARIAH ……….. 68

A. Prinsip Pasar Modal Syariah ……….. 68

B. Gambaran Pasar Modal Syariah di Indonesia ... 71

C. Perkembangan Pasar Modal Syariah di Indonesia ……….. 73

BAB XI PERILAKU KONSUMEN DALAM KEPUTUSAN PEMBELIAN 74

A. Pengertian Perilaku Konsumen ... 74

B. Faktor-Faktor yang Mempengaruhi Proses Keputusan Pembelian 75

C. Proses Keputusan Pembelian ... 79

BAB XII ANALISIS PERILAKU NASABAH DALAM MEMILIH BANK SYARIAH DI KOTA MAKASSAR ……….. 84

A. Pendahuluan ………. 84

B. Kerangka Konseptual ………. 87

C. Rancangan Penelitian ……… 91

D. Desain Penelitian ……… 91

E. Metode Pengumpulan Data, Sumber Data dan Peubah Penelitian 92

G. Definisi Operasional ……….. 106 H. Hasil Penelitian ……….. 110 I. Pembahasan ………. 116 J. Simpulan ………. 122 K. Saran ……… 123 DAFTAR PUSTAKA ………. 125

DAFTAR TABEL

Nomor Teks Halaman

1. Perbedaan antara Bank Syariah dan Bank Konvensional ... 21

2. Perbedaan antara Bunga dan Bagi Hasil ………. 21

3. Produk-Produk Penghimpunan Dana ... 36

4. Produk-Produk Penyaluran Dana dan Jasa Perbankan ... 37

5. Rincian Cakupan Faktor dan Peubah Penelitian ………. 94

6. Hubungan Jumlah Butir Dengan Reliabilitas Instrumen Penelitian ... 96

7. Hasil Koefisien Regresi Logistik………. 111

8. Pengelompokan Nasabah ………. 113

DAFTAR GAMBAR

Nomor Teks Halaman

1. Musyarakah ………. 28

2. Mudharabah ……….. 29

3. Tahap-Tahap Proses Keputusan Pembelian ……… 79

BAB I

PENGERTIAN BANK SYARIAH

Kata bank dari kata banque dalam bahasa Prancis, dan dari bonco dalam bahasa Italia, yang berarti peti/lemari atau bangku. Kata peti atau lemari yang berfungsi sebagai tempat penyimpan benda-benda berharga, seperti peti emas, peti berlian, peti uang dan sebagainya.

Dalam Al-Qur‟an istilah bank tidak disebutkan secara eksplisit, tetapi jika yang dimaksud adalah sesuatu yang memiliki unsur-unsur seperti struktur, manajemen, fungsi, hak, dan kewajiban maka semua itu disebutkan secara jelas, seperti zakat, shadaqah, ghadimah (rampasan perang), bai (jual beli), dayn (utang dagang), maal (harta) dan sebagainya yang memiliki fungsi dalam kegiatan ekonomi.

Ditinjau dari segi imbalan atau jasa atas penggunaan dana, baik simpanan maupun pinjaman, (Susilo, dkk, 2000) bank dapat dibedakan menjadi:

a. Bank Konvensional, yaitu bank yang dalam aktivitasnya, baik penghimpunan dana maupun penyaluran dana, memberikan dan mengenakan imbalan berupa bunga atau sejumlah imbalan dalam persentase tertentu dari dana bank untuk suatu periode tertentu.

b. Bank Syariah, yaitu bank yang dalam aktivitasnya, bank penghimpunan dana dalam rangka penyaluran dana memberikan atau mengenakan imbalan atas dasar prinsip syariah yaitu jual beli dan bagi hasil.

Pengertian bank syariah menurut Heri Sudarsono (2003; 18) adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip-perinsip syariah.

Prinsip utama operasional bank yang berdasarkan syariah (Susilo dkk, 2000) adalah hukum Islam yang bersumber dari Al-Qur‟an dan Sunnah Rasulullah SAW. Larangan terutama berkaitan dengan kegiatan bank yang dapat diklasifikasikan sebagai riba. Perbedaan utama antara kegiatan bank syariah dengan kegiatan bank konvensional pada dasarnya terletak pada sistem pemberian imbalan atau jasa dari dana. Dalam menjalankan kegiatan operasionalnya, bank yang berdasarkan prinsip syariah tidak menggunakan sistem bunga dalam menggunakan imbalan atas dana yang digunakan atau dititipkan oleh

suatu pihak. Penentuan imbalan terhadap dana yang dipinjamkan maupun dana yang disimpan di bank didasarkan pada prinsip bagi hasil sesuai dengan hukum Islam. Perlu diakui bahwa ada sebagian masyarakat yang berpendapat bahwa sistem bunga yang diterapkan oleh bank konvensional, yaitu imbalan penggunaan dana dalam jumlah persentase tertentu untuk jangka waktu tertentu, merupakan pelanggaran terhadap prinsip syariah. Dalam hukum Islam bunga adalah riba dan haram hukumnya. Ditinjau dari sisi pelayanan terhadap masyarakat dan pemasaran merupakan usaha untuk melayani dan mendayagunakan segmen pasar perbankan yang tidak setuju atau tidak menyukai sistem bunga.

Bank syariah telah lama berkembang di luar negeri, seperti antara lain di negara-negara Saudi Arabia, Kuwait, Sudan, Yordania, Iran, Turki, Bangladesh, Malaysia, dan Swiss. Al Barakah merupakan salah satu bank syariah yang telah berkembang lama dan mempunyai kegiatan di beberapa negara. Di Indonesia keberadaan bank syariah dirintis sejak diberlakukannya undang Nomor 7 tahun 1992 tentang perbankan. Undang-undang tersebut menggunakan istilah “bank bagi hasil” untuk menyebut bank yang berdasarkan prinsip syariah.

BAB II

SEJARAH BANK SYARIAH

A. Berdirinya Bank Syariah Di Dunia

Gagasan mengenai bank yang menggunakan sistem bagi hasil telah muncul sejak lama, ditandai dengan banyaknya pemikir-pemikir muslim tentang keberadaan bank syariah, misalnya Anwar Qureshi (1946), Naiem Siddiqi (1948) dan Mahmud Ahmad (1952). Kemudian uraian yang lebih terperinci tentang gagasan itu ditulis oleh Mawdudi pada tahun 1961. Demikian pula dengan tulisan-tulisan Muhammad Hamidullah yang ditulis tahun 1944 – 1962 yang dapat dikategorikan sebagai gagasan pendahulu mengenai perbankan Islam.

Sejarah perkembangan bank syariah moderen tercatat di Pakistan dan Malaysia sekitar tahun 1940, yaitu upaya pengelolaan dana jemaah haji secara non konvensional. Rintisan bank syariah lainnya adalah dengan berdirinya Mit Ghamr Lokal Saving Bank pada tahun 1963 di Mesir oleh Dr. Ahmad El Najar permodalannya dibantu oleh Raja Faizal dari Arab Saudi. Bank pedesaan beroperasi tanpa bunga dan sejalan dengan prinsip-prinsip syariah ini sangat populer dan pada mulanya tumbuh dengan baik. Empat tahun kemudian Mit Ghamr dapat membuka sembilan cabang dengan nasabah sekitar 1 juta orang. Namun pada tahun 1967, karena persoalan politik, bank ini ditutup. Pada tahun pertengahan 1967 bank ini diambil alih oleh National Bank of Egypt dan Central Bank of Egypt, sehingga beroperasi atas dasar bunga. Pada tahun 1972 sistem bank tanpa riba diperkenalkan lagi dengan berdirinya Nasser Social Bank di Mesir, berdirinya bank ini bersifat sosial dari pada komersial.

Secara kolektif gagasan berdirinya bank syariah di tingkat internasional, muncul dalam konferensi negara-negara Islam sedunia, di Kuala Lumpur, Malaysia pada tanggal 21-27 april 1969, yang diikuti oleh 19 negara peserta. Konferensi tersebut memutuskan beberapa hal, yaitu :

1. Tiap keuntungan haruslah tunduk kepada hukum untung dan rugi, jika tidak ia termasuk riba dan riba itu sedikit atau banyak hukumnya haram.

2. Diusulkan supaya dibentuk suatu bank syariah yang bersih dari sistem riba dalam waktu yang secepat mungkin.

3. Sementara menunggu berdirinya bank syariah, bank-bank yang menerapkan bunga diperbolehkan beroperasi. Namun jika benar-benar dalam keadaan darurat.

Pembentukan bank syariah semula memang banyak diragukan, sebab :

1. Banyak yang beranggapan bahwa sistem perbankan bebas (interest free) adalah suatu yang tak mungkin.

2. Adanya pernyataan tentang bagaimana bank akan membiayai operasinya. Tetapi di lain pihak, bank Islam adalah suatu altenatif sistem ekonomi Islam.

Untuk lebih mempermudah berkembangnya bank syariah di negara-negara muslin perlu ada usaha bersama di antara negara muslim. Maka pada bulan Desembar 1970, di saat Sidang Menteri Luar Negeri negara-negara Organisasi Konferensi Islam (OKI) di Karachi, Pakistan. Mesir mengajukan sebuah proposal untuk mendirikan bank syariah. Proposal yang disebut studi tentang Pendirian Bank Internasional untuk perdagangan dan pembangunan (International Islamic Bank for Trade and Development) dan proposal pendirian Federasi Bank Islam (Federation of Islamic Bank) dikaji para ahli dari delapan belas negara islam.

Pada Sidang Menteri Luar Negeri OKI di Benghazi, Libya, Maret 1973. Usulan tersebut kembali diagendakan. Sidang kemudian memutuskan agar OKI mempunyai bidang yang khusus mengenai masalah ekonomi dan keuangan. Bulan Juli1973, komite ahli yang mewakili negara-negara islam penghasil minyak bertemu di Jeddah, 1974, menyetujui rancangan pendirian Bank Pembangunan Islam atau Islamic Development Bank (IDB) dengan modal awal 2 miliar dinar atau ekuivalen 2 miliar SDR (special

drawing right).

Berdirinya IDB memotivasi negara-negara Islam untuk mendirikan lembaga keungan syariah. Pada akhir periode 1970-an dan awal dekade 1980-an, lembaga keuangan syariah bermunculan di Mesir, Sudan, negara-negara Teluk, Pakistan, Iran, Malaysia, serta Turki. Sealin ada negara-negara non muslim yang mendirikan bank Islam seperi Inggris, Denmark, Bahamas (Benon), Swiss, dan Luxemburg. Secara garis besar, lembaga-lembaga keuangan syariah tersebut dimasukkan dalam dua kategori. Pertama, bank islam komersial (Islamic Comersia Bank) dan kedua, lembaga investasi dalam bentuk International Holding companies.

Pesatnya perkembangan bank syariah menimbulkan ketertarikan bank konvensional untuk menawarkan produk-produk bank syariah. Hal tersebut tercermin dari tindakan beberapa bank konvensional yang membuka sistem tertentu di dalam masing-masing bank

dalam menawarkan produk bank syariah, misalnya “Islamic Windows” Malaysia, “The

Islamic Transaction” di cabang Bank Mesir, dan “The Ialamic Service” di cabng-cabang

bank perdagangan Arab Saudi. Sementara itu Citybank mendirikan Citi Islamc Invesment Bank pada tahun 1996 di Bahrin yang merupakan wholly-owned subsidiary, dari City

Chase Manhattan telah mengembangkan produk Chase Manhattan Leasing Liquidity Program (CLM) untuk memenuhi kebutuhan investasi overnite dan short term lain yang

halal. Produk-produk invesment Banking yang Islami juga ditawarkan oleh fund manager konvensional seperti The Wellington Management Compeni (Amerika Serikat), Oasis

International Equity Fund dari Flemings Bank (Inggris) State Street Invesment Management Company (Amerika Serikat), Kleinwort Benson Bank (Inggris), Hongkong Sanghai Banking Coorporation (HSBC-London) dan ANZ Bank (Melbourne). Dari sisi

pengguna jasa perbankan syariah tercatat beberapa perusahaan multinasional seperti KFC,

Xerox, General Motor, IBM, General Electric dan Chrysler.

B. Berdirinya Bank Syariah di Indonesia

Gagasan untuk mendirikan bank syariah di Indonesia sebenarnya sudah muncul sejak pertengahan tahun 1970-an. Ini dibicarakan pada seminar nasional hubungan Indonesia-Timur Tengah pada 1974 pada tahun 1976 dalam seminar internasional yang diselenggarakan oleh Lembaga Studi Ilmu-Ilmu kemasyarakatan (LSIK) dan Yayasan Bhineka Tunggal Ika. Namun beberapa alasan yang menghambat terealisasinya ide ini : 1. Operasi bank syariah yang menerapkan prinsip bagi hasil belum teratur dan karena itu

tidak sejalan dengan UU Pokok Perbankan yang berlaku, yakni UU No.14/1967. 2. Konsep bank syariah dari segi politis berkonotasi ideologis, merupakan bagian dari

atau berkaitan dengan konsep negara islam, dan karena itu tidak dikehendaki pemerintah.

3. Masih dipertanyakan, siapa yang bersedia menaruh modal dalam ventura semacam itu, sementara pendirian bank baru dari Timur Tengah masih dicegah, antara lain pembatasan bank asing yang ingin membuka kantornya di Indonesia.

Akhirnya gagasan mengenai bank syariah itu muncul lagi sejak tahun 1988, di saat pemerintah mengeluarkan Paket Kebijakan Oktober (pakto) yang berisi liberisasi industri perbankan. Para ulama pada waktu itu berusaha untuk mendirikan bank bebas bunga, tapi tidak ada satupun perangkat hukum yang dapat dirujuk kecuali bahwa perbankan dapat saja menetapkan bunga 0%. Setelah adanya rekomendasi dari lokakarya ulama tentang

bunga bank dan perbankan di Cisarua, Bogor tanggal 19-22 Agustus 1990. Hasil lokakarya tersebut dibahas lebih mendalam pada Musyawarah Nasional (Munas) IV Majelis Ulama Indonesia (MUI) yang berlangsung di Hotel Sahid Jaya, Jakarta, 22-25 Agustus 1990. berdasarkan amanat Munas IV MUI dibentuk kelompok kerja untuk mendirikan bank syariah di Indonesia.

Bank Muamalat Indonesia lahir sebagai hasil kerja tim perbankan MUI tersebut di atas, akte pendirian PT. Bank Muamalat Indonesia ditandatangani pada tanggal 1 November 1991. Pada saat akte pendirian ini terkumpul komitmen pembelian saham sebanyak Rp. 84 miliar. Pada tanggal 3 November 1991, dalam acara silaturahmi Presiden di Istana Bogor, dapat dipenuhi dengan total komitmen modal disetor awal sebesar Rp.106.126.382.000,-. Dana tersebut berasal dari Presiden dan Wakil Presiden, sepuluh menteri kabinet pembangunan V, juga Yayasan Amal Bakti Muslim Pancasila, yayasan Dakab, Supersemar, Dharmais, Purna Bhakti pertiwi, PT. PAL, dan PT. Pindad. Selanjutnya Yayasan Dana Dakwah Pembangunan ditetapkan sebagai yayasan penopang bank syariah. Dengan terkumpulnya modal awal tersebut, pada tnggal 1 Mei 1992, Bank Muamalat Indonesia (BMI) mulai beroperasi.

Kemudian diikuti dengan kemunculan Undang-Undang (UU) No. 7 tahun 1992 tentang perbankan, dimana perbankan bagi hasil diakomodasi. Dalam UU tersebut pada pasal 13 ayat (c) menyatakan bahwa salah satu usaha Bank Perkreditan Rakyat (BPR) menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam peraturan pemerintah. Menanggapi pasal tersebut, pemerintah pada tanggal 30 Oktober 1992 dengan mengeluarkan Peraturan Pemerintah (PP) No. 72 tahun 1992 tentang bank berdasarkan prinsip bagi hasil dan diundangkan pada tanggal 30 Oktober 1992 dalam lembaran negara Repulik Indonesia No. 119 tahun 1992.

Hal itu secara tegas ditemukan dalam ketentuan pasal 6 PP No. 72 Tahun 1992 yang berbunyi :

1. Bank umum atau bank perkreditan rakyat yang kegiatan usahanya semata-mata berdasarkan prinsip bagi hasil, tidak diperkenankan melakukan kegiatan usaha yang tidak berdasarkan prinsip bagi hasil.

2. Bank umum atau bank perkreditan rakyat yang kegiatan usahanya tidak berdasarkan prinsip bagi hasil, tidak diperkenankan melakukan kegiatan usaha yang berdasarkan prinsip bagi hasil.

Dalam menjalankan perannya bank syariah berlandaskan UU perbankan No.7 tahun 1992 dan PP No.72 tahun 1992 tentang bank berdasarkan prinsip bagi hasil yang kemudian dijabarkan dalam S.E.BI No.25/4/BPPP TANGGAL 29 Februari 1993, yang pada pokoknya menetapkan hak-hak yang antara lain:

1. Bahwa bank berdasarkan bagi hasil adalah bank umum dan bank perkreditan rakyat yang dilakukan usaha semata-mata berdasarkan prinsip bagi hasil.

2. Prinsip bagi hasil yang dimaksud adalah prinsip bagi hasil yang berdasarkan syariah. 3. Bank berdasarkan prinsip bagi hasil wajib memiliki Dewan Pengawas Syariah.

4. Bank umum atau bank perkreditan rakyat yang kegiatan usahanya semata-mata berdasarkan prinsip bagi hasil, tidak diperkenankan melakukan usaha yang tidak prinsip bagi hasil. Sebaliknya tidak berdasarkan kepada prinsip bagi hasil tidak diperkenankan melakukan kegiatan usaha berdasarkan prinsip bagi hasil.

Pendirian Bank Muamalat ini diikuti oleh bank-bank perkreditan rakyat syariah (PRS), namun demikian ada dua jenis tersebut belum sanggup menjangkau masyarakat Islam lapisan bawah. Oleh karena itu, maka dibangunlah lembaga-lembaga simpan pinjam

Baitul Maal Wattamwi (BMT). Setelah dua tahun beroperasi, Bank Muamalat mensponsori

berdirinya asuransi Islam, Syarikat Takaful Indonesia (STI) dan menjadi salah satu pemegang sahamnya. Tiga tahun kemudian, yaitu1997, Bank Muamalat mensponsori lokakarya ulama tentang reksadana syariah yang kemudian diikuti dengan beroperasinya Reksadana Syariah oleh PT.Reksadana.

Perkembangan lembaga-lembaga keuangan syariah tergolong cepat dan salah satu alasannya adalah karena adanya keyakinan yang kuat dikalangan masyarakat muslim bahwa perbankan konvensional itu mengandung unsur riba yang dilarang oleh agama Islam. Rekomendasi hasil lokakarya ulama tentang bunga bank dan perbankan itu ditujukan kepada Majelis Ulama Indonesia (MUI) kepada pemerintah dan seluruh umat Islam. Kepada MUI diamanatkan untuk mengambil prakarsa dalam bentuk komisi perbankan bebas bunga, pembentuk Badan Pelaksana Harian Pengembangan Sumber Daya, perintis Baitul Maal nasional, dan kerjasama dengan perguruan tinggi dan lembaga penelitian dalam rangka menentukan arah kebijakan pengembangan sumber daya umat. Pada tahun 1998 muncul UU No. 10 Tahun 1998 tentang perubahan UU No. 7 Tahun 1992 tentang perbankan terdapat beberapa perubahan yang memberikan peluang yang lebih besar bagi pengembangan perbankan syariah. Dari UU tersebut kita bisa

menangkap bahwa sistem perbankan syariah dikembangkan dengan tujuan antara lain sebagai berikut :

1. Memenuhi kebutuhan jasa perbankan bagi masyarakat yang tidak menerima konsep bunga. Dengan ditetapkan sistem perbankan syariah yang berdampingan dengan sistem perbankan konvensional, mobilitas dana masyarakat dapat dilakukan secara lebih luas terutama dari segmen yang selama ini belum dapat tersentuh oleh sistem perbankan konvensional yang menerapkan sistem bunga.

2. Membuka peluang pembiayaan bagi pengembangan usaha berdasarkan prinsip kemitraan. Dalam prinsip ini, konsep yang diterapkan adalah hubungan investor yang harmonis (mutual investor relationship). Sementara dalam bank konvensional adalah hubungan debitur dengan kreditur (debitor to creditor relationship).

3. Memenuhi kebutuhan akan produk dan jasa perbankan yang memiliki beberapa keunggulan komparatif berupa peniadaan pembebanan bunga yang berkesinambungan (perpectual interest effec), membatasi kegiatan spekulasi yang tidak produktif (unproductive speculation) pembiayaan ditujukan kepada usaha-usaha yang lebih memperhatikan unsur modal.

Dengan UU No. 10 Tahun 1998 telah ditetapkan landasan hukum yang kuat serta menjamin adanya kepastian hukum bagi para pelaku ekonomi serta masyarakat luas untuk kelembagaan dan kegiatan usaha bank syariah. Ketetapan tersebut adalah sebagai berikut : 1. Pengaturan aspek kelembagaan dan kegiatan usaha dan bank syariah sebagaimana yang

termaktub dalam pasal 1ayat 3 UU No. 10 Tahun 1998. pasal tersebut menjelaskan bahwa bank umum dapat memilih untuk melakukan kegiatan usaha berdasarkan sistem konvensional atau berdasarkan prinsip syariah atau melakukan kegiatan tersebut. Dalam hal bank umum melakukan kegiatan usaha berdasarkan syariah maka kegiatan tersebut dilakukan dengan membuka satuan kerja dan kantor cabang khusus yaitu unit usaha syariah dan kantor-kantor cabang syariah. Sedangkan BPR harus memilih salah satu kegiatan sebagai BPR konvensional atau syariah. Bank umum konvensional yang akan membuka kantor cabang syariah wajib melaksanakan :

a. Pembentukan Unit Usaha Syariah (USS)

b. Memiliki dewan Pengurus Syariah yang ditempatkan oleh Dewan Syariah Nasional c. Menyediakan modal kerja yang disisihkan oleh bank dalam suatu rekening terdiri

atas nama UUS yang dapat digunakan untuk membayar biaya kantor dan lain-lain berkaitan dengan kegiatan operasional maupun non operasional KCS

2. Ketentuan kliring intrumen moneter dan pasar uang antar bank. Di dalam penjelasan UU No. 23 Tahun1999 tentang Bank Indonesia telah diamanatkan bahwa untuk mengantisipasi perkembangan berdasarkan prinsip syariah, maka tugas dan fungsi BI perlu mengakomodasi prinsip-prinsip syariah. Hal ini dapat dilihat dalam pasal 10 (2) yang menentukan bahwa dalam pelaksanaan tugas BI di bidang pengendalian moneter dapat dilakukan berdasarkan prinsip syariah. Selain itu dalam pasal 11 ditentukan bahwa dalam fungsinya sebagai the Leader of Last Resort BI dapat memberikan pembiayaan berdasarkan prinsip syariah untuk jangka waktu paling lama 90 hari kepada bank syariah untuk mengatasi kesulitan pendanaan jangka pendek bank bersangkutan. Berkaitan dengan hal tersebut, BI telah menyusun ketentuan yang berkaitan dengan operasionalisasi bank syariah, yaitu ketentuan :

a. Ketentuan Giro Wajib Minimum bagi bank konvensional yang membuka KCS b. Ketentuan Kliring

c. Ketentuan pasar uang antar bank berdasarkan prinsip syariah (PUAS) d. Ketentuan wadiah BI

Untuk mendukung kelancaran lalu lintas pembayaran antar bank serta pelaksanaan PUAS, transaksi pembayaran dilakukan melalui mekanisme kliring dengan membebankan rekening giro pada BI. Bila dalam pelaksanaan kliring saldo bank menjadi kurang dari GWM, maka bank atau kantor cabangnya dikenakan sanksi kewajiban membayar. Apabila saldo manjadi negatif maka bank yang bersangkutan termasuk cabangnya akan dikenakan sanksi penghentian peserta kliring ditambah dengan sanksi kewajiban membayar.

Dalam kegiatam operasional, bank dapat mengalami kelebihan atau kekurangan likuidasi. Bila terjadi kelebihan, maka bank melakukan penempatan kelebihan likuidasi sehingga bank memperoleh keuntungan. Sedangkan bila mengalami kekurangan likuidasi, maka bank memerlukan sarana untuk menutupi kekurangan likuidasi dalam rangka kegiatan pembiayaan sehingga kegiatan operasional bank dapat berjalan dengan baik. Bagi bank syariah yang mengalami kekurangan dana dapat menerbitkan Sertifikat Investasi

Muradabah Antar Bank (IMAB) yang merupakan sarana penanaman dana bagi bank

syariah maupun bank konvensional. Untuk menjaga stabilitas moneter, BI menyerap kelebihan likuiditas bank-bank syariah melalui penerbitan Sertifikat Wadiah Bank Indonesia (SWBI) yang didasarkan atas prinsip titipan (wadiah). Dari sisi bank syariah, piranti tersebut merupakan sasaran/penempatan kelebihan likuiditas sementara sebelum dana yang dikelola dapat disalurkan untuk pembiayaan.

Perkembangan Bank Syariah di Indonesia dewasa ini berjalan dengan sangat pesat. Walaupun demikian, jumlah bank, jumlah kantor bank dan jumlah total aset Bank Syariah masih sangat kecil apabila dibandingkan dengan bank konvensional. Banyak faktor yang akan mempengaruhi percepatan perkembangan perbankan syariah di masa yang akan datang. Salah satu faktor yang sangat penting adalah faktor hukum. Arah perkembangan perbankan syariah di masa yang akan datang masih akan sangat signifikan dipengaruhi oleh perkembangan infrastruktur hokum perbankan syariah di Indonesia.

Kita telah membuktikan bahwa perkembangan perbankan syariah yang pesat baru terjadi setelah diberlakukannya UU No. 10 Tahun 1998 tentang Perubahan UU No. 7 Tahun 1992 tentang Perbankan. Dengan berlakunya UU No. 10 Tahun 1998 tersebut telah memberikan dasar hukum yang lebih kokoh dan peluang yang lebih besar dalam pengembangan bank Syariah di Indonesia. Undang - Undang tersebut diharapkan dapat mendorong pengembangan jaringan kantor bank Syariah yang dapat lebih menjangkau masyarakat yang membutuhkan di seluruh Indonesia.

Apabila dipahami bahwa Hukum Perbankan adalah segala sesuatu yang terkait dengan peraturan perundang-undangan yang mengatur kegiatan perbankan, maka dapat ditarik suatu kesimpulan bahwa Hukum Perbankan Syariah adalah segala sesuatu yang terkait dengan peraturan perundang-undangan yang mengatur kegiatan perbankan syariah. Yang menarik dari mempelajari Hukum Perbankan Syariah adalah pada saat yang bersamaan terdapat interaksi yang sangat intensif dan kreatif dengan agama (Islam). Di dalam pengertian umum dari perbankan syariah (di beberapa negara disebut dengan istilah

Islamic Bank) adalah bahwa kegiatan perbankan syariah atau Bank Islam ini mencoba

menerapkan hukum agama Islam (syariah/shari‟a) ke dalam sektor perbankan atau bahkan kegiatan komersial modern lainnya.

Apabila dilihat dari aspek ini tidak mengherankan bahwa sebagian (besar) penulis menekankan definisi Bank Syariah atau Bank Islam dilihat dari penerapan hukum Islam terhadap kegiatan bank.

Karnaen Perwataatmadja dan Muhammad Syafi‟i Antonio mendefinisikan Bank Islam sebagai berikut: “Bank Islam adalah bank yang beroperasi sesuai dengan prinsipprinsip syariah Islam, yakni bank yang dalam beroperasinya mengikuti ketentuan-ketentuan syariah Islam khususnya yang menyangkut tata cara bermuamalat secara Islam.” (KarnaenPerwataatmadja dan Muhammad Syafi‟i Antonio, 1992:1-2)

Warkum Sumitro mendefinisikan Bank Islam sebagai berikut: “Bank Islam berarti bank yang tata cara beroperasinya didasarkan pada tata cara bermuamallah secara Islam, yakni dengan mengacu kepada ketentuan-ketentuan Al-Quran dan Al-Hadits.” (Warkum Sumitro,1996:5-6) Cholil Uman mendifinisikan Bank Islam sebagai berikut: “Bank Islam adalah sebuah lembaga keuangan yang menjalankan operasinya menurut hukum Islam”. (Cholil Uman, 1994:5-6)

Bahkan seorang penulis menyatakan bahwa fakta yang paling mencolok dari pertumbuhan perbankan syariah dan keuangan syariah adalah bahwa hal tersebut telah menunjukkan dimasukkannya hukum agama dalam wilayah kehidupan komersial pada saat dimana sekularisme mengatur hampir seluruh dunia. Bahkan pada saat dipatuhinya hukum komersial yang diambil dari dunia barat secara umum dan bermanfaat, keuangan syariah menantang hukum-hukum ini dalam dua hal utama: pertama, menantang anggapan bahwa adatistiadat kegiatan komersial modern lebih efisien atau superior; dan kedua, menantang pemisahan sekular kegiatannya, komersial dari pertimbangan agama dan kesalehan

(piety). Hal yang sama terjadi pada ekonomi Islami yang telah menimbulkan masalah yang sama untuk ilmu ekonomi modern.

Untuk orang Islam pertanyaan mengenai apakah hukum harus sekular atau agamis menunjukkan dikotomi yang salah. Untuk mereka yang percaya, hukum Islam bukan semata-mata masalah kewajiban keimanan (conscience), yang kalau dipatuhi mendapatkan pahala di akhirat, hukum juga merupakan petunjuk terbaik untuk kesejahteraan manusia di dunia ini. Untuk yang percaya, Tuhan mengatur kesejahteraan mereka di dunia dan akhirat. Oleh karena hokum diterapkan kepada manusia dan alam oleh Tuhan, kepatuhan terhadapnya akan membawa keberhasilan dan kesuksesan sosial dan individual.

Kaum muslim sering menyimpulkan bahwa kelemahan sosial, ekonomi, dan moral yang mereka hadapi saat ini merupakan konsekuensi dari ketidaktaatan terhadap hukum Tuhan dan lebih memilih menerapkan hukum barat.

Perbankan dan keuangan syariah merupakan wilayah dimana hokum Islam kontemporer mengalami perkembangan yang sangat cepat dan subur. Beberapa kemajuan yang sangat impresif telah banyak dicapai, dan langkahnya tampaknya menjadi semakin meningkat. Keberhasilan yang telah diperoleh antara lain:

1. Training para kader akademisi yang memiliki jiwa praktis; 2. Institusi-institusi baru dan metoda untuk pengembangan hukum;

3. Saluran baru untuk kerjasama internasional dalam penelitian dan opini hukum Islam;

4. Keakraban dan hormat terhadap hukum Islam dalam masyarakat non-muslim. Berbeda dengan hukum nasional, hukum Islam pada hakekatnya meliputi etika dan hukum, dunia dan akhirat, serta masjid (agama) dan negara. Hukum Islam tidak membedakan aturan yang dipaksakan oleh kesadaran individual dengan aturan yang dipaksakan oleh pengadilan atau negara. Oleh karena para akademisi/ahli memiliki kemampuan untuk mengetahui hukum secara langsung dari wahyu (revelation), orang biasa diharapkan meminta pendapat (fatwa) dari ahli yang qualified untuk hal-hal yang meragukan; jika mereka mengikutinya dengan jujur, maka mereka tidak dapat dipersalahkan walaupun fatwa tersebut tidak benar.

Penerapan hukum Islam dalam kegiatan perbankan/keuangan atau kegiatan ekonomi lainnya yang modern bukanlah pekerjaan yang sederhana. Dalam konteks seperti di atas, studi mengenai hokum perbankan syariah atau hokum keuangan syariah menjadi suatu studi yang menarik dan menantang untuk dunia hukum di Indonesia dimana hukum positif (hukum yang berlaku) di negara Indonesia berbeda dengan yang berlaku dengan hukum agama (Islam). Indonesia bukan negara Islam dan oleh karenanya pemberlakuan hukum Islam tidak dapat diberlakukan secara otomatis dalam kehidupan sosial-kemasyarakatan kita.

Pemberlakuan hukum agama (Islam) harus melalui proses yang disebut sebagai proses “positivisasi” hukum Islam. Dalam hal ini, hokum syariah diterima oleh negara dalam peraturan perundang-undangan positif yang berlaku secara nasional. Oleh karena itu, bank syariah yang didirikan di negara yang system hukumnya dipinjam atau berasal dari hukum barat, seperti Indonesia, harus mengikuti tidak saja hukum syariah, tapi juga semua hukum nasional yang secara langsung atau tidak langsung mengatur bank syariah. Aspek hukum perbankan syariah, khususnya di Indonesia merupakan bidang yang baru di bidang ilmu hukum dan masih memiliki potensi yang sangat besar dalam pengembangan ilmu hukum ini di masa mendatang. Interaksi yang intense antara hukum nasional dan hukum Islam telah menjadikan bidang ilmu ini sangat menantang dari aspek hukum maupun dari aspek politik. Perkembangan dari peraturan perundang-undangan dan regulasi di bidang perbankan dan keuangan syariah belum diikuti secara memadai oleh studi ilmu hukum. Interaksi antara hukum nasional dan hukum Islam tersebut telah menjadikan bidang ilmu hukum ini menarik untuk didalami. Setelah sekian lama adanya

dominasi hokum barat sebagai sumber-sumber hokum nasional, kini kita ditantang untuk melihat hukum Islam sebagai salah satu sumber hukum utama dalam menciptakan salah satu hukum yang sangat penting yaitu hokum perbankan dan keuangan syariah. Keberhasilan pengembangan ilmu hukum perbankan/keuangan syariah ini akan dapat menentukan keberhasilan pengembangan ilmuilmu hukum lainnya yang bersumberkan dari agama (Islam).

Dengan diberlakukannya Undang- Undang No. 10 Tahun 1998 tantang perubahan atas UU No.7 Tahun 1992 tentang Perbankan, maka legalitas hukum baik dari aspek kelembagaan dan kegiatan usaha bank syariah telah diakomodir dengan jelas dan menjadi landasan yuridis yang kuat bagi perbankan dan para pihak yang berkepentingan. Demikian pula dengan berlakunya Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia telah memberikan landasan hukum yang kuat kepada Bank Indonesia untuk melakukan pengaturan dan pengawasan terhadap perbankan Syariah.

Pada dasarnya pengaturan hokum kegiatan usaha bank syariah diupayakan untuk diberlakukan secara “equal treatment regulations” atau prinsip kesetaraan hukum. Namun demikian kadangkala terdapat pengaturan yang bersifat khusus terhadap kegiatan usaha bank syariah yang disesuaikan dengan karakter usaha bank Syariah yang memiliki perbedaan yang sangat mendasar dibandingkan bank konvensional. Karakter kegiatan usaha bank Syariah yang berbeda dengan bank konvensional sudah berlaku standar dan diterima secara universal diterapkan pada berbagai negara yang mengadopsi system perbankan syariah. Standarisasi yang dilakukan seperti dalam penerapan akuntansi dan audit bank syariah yang diperlakukan secara khusus sebagaimana ditentukan dalam standar internasional untuk akuntansi dan audit lembaga keuangan syariah yang diterbitkan oleh AAOIFI Bahrain.

Dalam kegiatan usaha bank syariah peranan DPS juga sangat penting dalam rangka menjaga kegiatan usaha bank syariah agar senantiasa berjalan sesuai dengan nilai-nilai syariah, DPS harus independen dan terdiri dari para pakar Syariah Muamalah yang juga memiliki pengetahuan dasar bidang perbankan. Dalam pelaksanaan tugas sehari-hari DPS wajib mengikuti fatwa DSN. DSN merupakan badan independen yang mempunyai kewenangan mengeluarkan fatwa syariah terhadap produk dan jasa lembaga keuangan syariah di Indonesia.

Saat ini terdapat dua issues yang akan sangat berpengaruh kepada perkembangan hukum perbankan syariah dan perkembangan perbankan syariah itu sendiri ke depan yang

pertama adalah nasib RUU Perbankan Syariah yang saat ini masih sedang dalam tahap pembahasan di Dewan Perwakilan Rakyat (DPR) dan masuknya sengketa ekonomi syariah ke dalam kompetensi Peradilan Agama.

Apabila kelak RUU Perbankan syariah disahkan menjadi Undang-undang diperkirakan bahwa perkembangan perbankan syariah akan menjadi lebih pesat lagi. Hal tersebut disebabkan RUU Perbankan Syariah telah memungkinkan ruang gerak yang lebih besar kepada kegiatan perbankan syariah yang tidak ”dibatasi” oleh pengertian dan batasan-batasan kegiatan perbankan konvensional yang cenderung lebih restriktif apabila dibandingkan dengan kegiatan perbankan syariah, khususnya di wilayah investasi dan perdagangan. Dengan demikian bank syariah maupun nasabah bank akan memiliki keyakinan yang lebih tinggi di dalam melakukan kegiatan bisnis perbankan syariah. RUU Perbankan Syariah juga diharapkan dapat menjawab berbagai persoalan yang terkait dengan kewenangan dan koordinasi antar lembagalembaga yang berwenang terhadap pengaturan dan pengawasan perbankan syariah. Kejelasan kewenangan ini sangat diperlukan agar dapat menciptakan situasi yang kondusif bagi perkembangan perbankan syariah, dan dapat mendorong menciptakan suatu struktur kelembagaan dan hokum yang sesuai dengan kondisi ekonomi, politik dan hukum nasional. RUU ini diharapkan juga dapat memberikan pedoman dan arah yang jelas dalam hal penyelesaian sengketa di dalam maupun di luar pengadilan.

Dalam hal kompetensi peradilan, perkembangan yang menarik adalah dilakukannya perubahan atas Undang-undang No. 7 Tahun 1989 Tentang Peradilan Agama dengan Undang-undang No. 3 Tahun 2006. Perubahan yang dimaksud adalah tambahan dan perluasan kewenangan pengadilan agama yang meliputi juga bidang zakat, infaq dan ekonomi syariah. Sengketa ekonomi syariah yang dimaksud tidak saja meliputi bank syariah melainkan juga bidang ekonomi syariah lainnya seperti asuransi syariah, reksa dana syariah, obligasi syariah, dan sekuritas syariah. Walaupun banyak kalangan menyambut baik amandemen Undang-undang Tentang Peradilan agama yang meliputi sengketa ekonomi syariah, nampaknya hal tersebut masih memerlukan proses perbaikan sarana dan prasar Pengadilan Agama. Disamping itu, dikhawatirkan bahwa dengan dimasukannya sengketa perbankan syariah menjadi kompetensi Peradilan Agama diperkirakan secara psikologis dan politis akan menghambat perkembangan perbankan syariah dalam waktu mendatang. Dengan mempertimbangkan bahwa lebih dari 98% kegiatan perbankan di Indonesia masih merupakan kegiatan perbankan konvensional,

maka pemberlakuan UU Peradilan Agama terhadap sengketa perbankan syariah ini dikesankan menjadi kegiatan ekslusif keagamaan (Islam).

Walaupun dimungkinkan konsep penundukan diri secara sukarela bagi non Islam kepada hukum Islam, secara psikologis dan politis akan menyulitkan mengingat dalam system hukum nasional dengan kedudukan warga negara yang sama konsep penundukan hukum akan mengesankan orang non muslim dalam posisi inferior. Dalam tahaptahap perkembangan awal perbankan syariah dewasa ini akan lebih baik nampaknya untuk memberikan kompetensi sengketa perbankan syariah dan ekonomi syariah lainnya dalam kompetensi peradilan umum (niaga). Dengan cara ini kegiatan perbankan (ekonomi) syariah akan dikesankan menjadi kegiatan inklusif alternative perekonomian bagi orang-orang beragama Islam maupun non Islam di Indonesia. Dengan demikian konsep Islam sebagai rahmatan lil alamin akan lebih dirasakan dalam tataran praktek bisnis dan perekonomian nasional.

Di masa mendatang harus lebih dilakukan kajian yang mendalam dan komprehensif mengenai arah pendekatan pengembangan perbankan syariah (ekonomi syariah), agar antara pengembangan praktikpraktik kegiatan ekonomi syariah akan lebih sejalan dan saling mendukung dengan pengembangan infrastruktur hukum perbankan

syariah (ekonomi syariah). Hukum harus sedemikian rupa mendorong perkembangan perbankan syariah, dan bukan sebaliknya mendiscourage perkembangan kegiatan perbankan syariah.

BAB III

SISTEM PERBANKAN SYARIAH

A. Dasar Hukum Bank Syariah

Undang-Undang No. 10 Tahun 1998 tentang perubahan Atas Undang-Undang No. 7 Tahun1992 tentang perbankan pasal 1 ayat 3 menetapkan bahwa salah satu bentuk usaha adalah menyediakan pembiayaan dan atau melakukan kegiatan izin berdasarkan prinsip syariah sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia. Poko-pokok ketentuan yang ditetapkan oleh Bank Indonesia memuat antara lain :

a. Kegiatan usaha dan produk-produk Bank berdasarkan Prinsip Syariah. b. Pembentukan dan tugas Dewan Pengawas Syariah.

c. Persyaratan bagi pembukaan Kantor Cabang yang melakukan kegiatan usaha secara konvensional untuk melakukan kegiatan usaha berdasarkan Prinsip Syariah.

Pasal ini merupakan revisi terhadap masalah yang sama pada UU No. 7 tahun 1992 tentang perbankan pasal 6 huruf m yang menetapkan bahwa salah satu bentuk usaha bank umum adalah menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam peraturan pemerintah. Perubahan tersebut pada dasarnya menyangkut tiga hal yaitu :

a. Istilah „prinsip bagi hasil‟ diganti dengan „prinsip syariah‟, meskipun esensinya tidak berbeda.

b. Ketentuan rinci semula ditetapkan dengan Peraturan Pemerintah kemudian diganti dengan „ketentuan Bank Indonesia‟.

c. UU lama hanya menyebutkan bagi hasil dalam hal penyediaan dana saja, sedangkan UU yang baru menyebutkan prinsip bagi hasil dalam hal penyediaan dana dan juga dalam kegiatan lain. Kegiatan lain bisa diterjemahkan dalam banyak hal yang mencakup penghimpunan dan penggunaan dana.

Secara umum dengan diundangkannya UU no. 10 Tahun 1998 tersebut, posisi bank bagi hasil ataupun bank atas dasar Prinsip Syariah secara tegas diakui oleh Undang-Undang.

Bank Umum yang melakukan kegiatan usaha secara konvensional dapat juga melakukan kegiatan usaha berdasarkan prinsip syariah melalui:

a. Pendirian Kantor Cabang atau kantor di bawah kantor cabang baru.

b. Pengubahan Kantor Cabang atau kantor di bawah kantor cabang yang melakukan kegiatan usaha secara konvensional menjadi kantor yang melakukan kegiatan berdasarkan prinsip syariah. Dalam rangka persiapan perubahan kantor bank tersebut, kantor cabang atau kantor di bawah kantor cabang yang sebelumnya melakukan kegiatan usaha secara konvensional dapat terlebih dahulu membentuk unit tersendiri yang melaksanakan kegiatan berdasarkan prinsip syariah di dalam kantor bank tersebut.

Bank Umum yang sejak awal kegiatannya berdasarkan prinsip syariah tidak diperbolehkan melakukan kegiatan usaha secara konvensional. Bank Perkreditan Rakyat yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah tidak diperkenankan melaksanakan kegiatan secara konvensional. Demikian juga Bank Perkreditan Rakyat yang melakukan kegiatan usaha secara konvensional tidak diperkenankan melakukan kegiatan berdasarkan prinsip syariah.

B. Dewan Pengawas, Dewan Komisaris dan Direksi Bank Syariah

Berdasarkan UU No. 10 Tahun 1998 Tentang Perubahan atas Undang-Undang No. 7 Tahun 1992 dan Surat Keputusan Direktur BI No. 32/34.KEP/DIR 12 Mei 1999 tentang Bank Berdasarkan Prinsip Syariah, kepengurusan Bank Syariah terdiri dari Dewan Komisaris dan Direksi, di samping itu bank wajib memiliki Dewan Pengawas Syariah yang berkedudukan di kantor pusat bank. Dewan pengawas Syariah yang bersifat independen, yang dibentuk oleh Dewan Syariah Nasional. Persyaratan Dewan Pengawas Syariah diatur oleh Dewan Syariah Nasional. Dewan Pengawas Syariah berfungsi mengawasi kegiatan usaha bank agar sesuai dengan prinsip syariah. Dalam melaksanakan fungsinya. Dewan Pengawas Syariah wajib mengikuti fatwa Dewan Syariah Nasional. Anggota Dewan Komisaris dan Direksi wajib memenuhi persyaratan sebagai berikut : a. Tidak termasuk dalam daftar orang tercela dibidang perbankan sesuai dengan yang

ditetapkan oleh Bank Indonesia.

b. Memiliki kemampuan dalam menjalankan tugasnya.

c. Menurut penilaian Bank Indonesia yang bersangkutan memiliki integritas yang baik. Integritas yang baik diartikan sebagai :

2. Memiliki akhlak dan moral yang baik.

3. Memiliki komitmen yang tinggi terhadap pengembangan operasional bank yang sehat.

4. Dinilai layak dan wajar untuk menjadi anggota Dewan Komisaris dan Direksi Bank.

Bank yang sebagian sahamnya dimiliki oleh pihak asing dapat menempatkan warga negara asing sebagai anggota Dewan Komisaris dan Direksi. Di antara anggota Dewan Komisaris dan Direksi Bank, sekurang-kurangnya terdapat satu orang anggota Dewan Komisaris dan satu orang anggota direksi berwarga negara Indonesia.

Jumlah anggota Dewan Komisaris sekurang-kurangnya dua orang Anggota Dewan Komisaris memiliki pengetahuan dan/atau pengalaman di bidang perbankan. Anggota Dewan Komisaris hanya dapat merangkap jabatan :

a. Sebagai anggota Dewan Komisaris sebanyak-banyaknya pada satu bank lain atau Bank Perkreditan Rakyat, atau

b. Sebagai anggota Dewan Komisaris, Direksi atau Pejabat Eksekutif yang memerlukan tanggung jawab penuh sebanyak-banyaknya pada dua perusahaan lain bukan Bank Perkreditan Rakyat. Pejabat Eksekutif adalah pejabat yang mempunyai pengaruh terhadap kebijakan perusahaan yang bertanggung jawab langsung kepada Direksi. Mayoritas anggota Dewan Komisaris dilarang memiliki berjumlah tiga orang.

BAB IV

KONSEP DASAR BANK SYARIAH

A. Konsep Dasar Bank Syariah

Islam memandang bahwa bumi dengan segala isinya merupakan amanah Allah kepada khalifah dan dipergunakan sebaik-baiknya untuk kesejahteraan bersama. Dalam

Al-Qur‟an dijelaskan bahwa tugas khalifah untuk mewujudkan kemakmuran dan

kesejahteraan dalam kehidupan (al-An‟am:165). Allah memberikan nikmat kepada manusia yaitu manhaj al-hayat dan wasilah al-hayat. Konsep ini merupakan prinsip umat manusia untuk mengelola alam ini dengan ketentuan dan aturan yang digariskan oleh Allah SWT.

Aturan-aturan tersebut merupakan jaminan keselamatan manusia dalam hidupnya, baik keselamatan agama, keselamatan diri (jiwa dan raga), keselamatan akal, keselamatan harta, maupun keselamatan nasab keturunan sebagai al-haajat adh-dharuriyah. Dalam tatanan kehidupan manusia dibutuhkan konsistensi untuk melahirkan suatu tatanan kehidupan yang baik atau disebut sebagai hayatan thayyibah (an-Nahl: 97).

Pandangan di atas mendorong umat islam untuk memformulasikan tatanan kehidupan sesuai dengan ajaran agama tentang pengelolaan harta dan kegiatan ekonomi. Pandangan tersebut dikatakan bahwa pemilik mutlak terhadap segala sesuatu di muka bumi termasuk harta benda adalah milik allah SWT. Karena kepemilikan manusia bersifat relatif terbatas untuk melaksanakan amanah mengelola dan memanfaatkan sesuai dengan ketentuan bahwa :

“Berimanlah kamu kepada Allah dan Rasul-Nya dan nafkahkanlah sebagian dari hartamu yang Allah telah menjadikan kamu menguasainya. Maka, orang-orang yang beriman di antara kamu dan menafkahkan (sebagian) dari hartanya mendapatkan pahala yang besar “(al-Hadiid: 7)

Kemudian status harta yang dimiliki manusia sebagai amanah (trust), perhiasan hidup yang dinikmati dengan baik dan tidak berlebihan, ujian keimanan, dan bakal ibadah. Kepemilikan harta dapat dilakukan dengan melalui a‟mal (usaha) atau ma‟isyah (mata pencaharian) yang halal sesuai dengan ketentuan Allah SWT.

Hai orang-orang yang beriman, nafkahkanlah (di jalan Allah) sebagian dari hasil usahamu yang baik-baik………(al-Baqarah: 267).

Demikian pula dalam hadits, Rasulullah SAW. bersabda: Mencari rezeki yang halal

adalah wajib setelah kewajiban yang lain (HR. Thabrani).

Ketentuan untuk mencari harta melalui usaha dijelaskan juga bahwa manusia harus melalui cara yang benar dan dilarang menempuh usaha yang haram seperti : kegiatan riba, perjudian, jual beli yang diharamkan, mencuri, merampok, curang dalam timbangan, melalui cara-cara yang batil dan merugikan, serta suap-menyuap.

Dengan prinsip tersebut, munculnya bank syariah sangat dipengaruhi oleh tuntutan umat Islam yang menganggap bahwa bank konvensional tidak sesuai dengan ajaran agama islam. Praktik bank konvensional menerapkan konsep bunga merupakan prinsip tidak diterima oleh orang Islam karena bunga sama dengan riba. Di samping itu juga, bank konvensional juga tidak memenuhi aspek keadilan dimana bank konvensional memberi peluang terjadinya kesenjangan pendapatan dan kekayaan dalam masyarakat. Berlawanan dengan semangat serta komitmen Islam terhadap persaudaraan dan keadilan sosial-ekonomi.

B. Perbedaan Praktik Bank Syariah dan Konvensional

Perbedaan bank konvensional dan bank syariah cukup mendasar yaitu : aspek illegal, dan aspek usaha yang dibiayai sesuai dengan konsep dasar pengelolaan harta dalam ajaran Islam. Aspek illegal di bank syariah, akad yang dilakukan memiliki konsekuensi duniawi dan ukhrawi karena akad dilakukan berdasarkan hukum Islam. Sedangkan aspek usaha (bisnis) yang dibiayai, dalam bank syariah tidak memungkinkan membiayai usaha yang terkandung di dalamnya hal-hal diharamkan. Hal-hal tersebut harus dipastikan; obyek pembiayaan halal atau haram, proyek yang menimbulkan kemudharatan

untuk masyarakat, proyek berkaitan dengan perbuatan asusila, pembiayaan berkaitan dengan perjudian, dan sebagainya.

Dalam praktik bank syariah dan konvensional menunjukkan perbedaan yang sangat jelas seperti dalam bunga dan bagi hasil sebagaimana disajikan dalam tabel berikut :

Tabel 1. Perbedaan antara Bank Syariah dan Bank Konvensional

Bank Syariah Bank Konvensional

1 Investasi yang halal 1 Investasi halal dan haram

2 Prinsip bagi hasil, jual beli, atau sewa 2 Memakai perangkat bunga

3 Profit dan falah oriented 3 Profit Oriented

4 Hubungan kemitraan 4 Hubungan debitur-kreditur

5 Penghimpunan dan pengeluaran dana harus sesuai dengan fatwa Dewan Pengawas Syariah

5 Tidak dapat dewan sejenis

Sumber: Antonio 2001

Tabel 2. Perbedaan antara Bunga dan Bagi Hasil

Bunga Bagi Hasil

1 Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung

1 Penentuan besarnya rasio bagi hasil dibuat saat akad dengan pedoman pada kemungkinan untung & rugi 2 Besarnya presentase berdasarkan modal

yang dipinjamkan

2 Besarnya rasio bagi hasil berdasarkan jumlah untung yang diperoleh

3 Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi

3 Bagi hasil tergantung pada keuntungan atau kerugian proyek yang dijalankan

4 Jumlah pembayaran bunga tidak

meningkat walaupun jumlah keuntungan berlipat

4 Jumlah pembagian laba meningkat sesuai peningkatan jumlah

pendapatan

5 Eksistensi bunga diragukan 5 Tidak ada yang meragukan keabsahan bagi hasil Sumber: Antonio (2001)

Dalam ajaran islam juga dijelaskan bahwa praktik bunga adalah haram, dimana bunga dianggap sebagai riba, karena riba merupakan penambahan yang diambil tanpa adanya suatu transaksi pengganti atau penyeimbang yang dibenarkan syariah, dan yang dimaksud transaksi pengganti yaitu transaksi bisnis atau komersial yang melegitimasi adanya penambahan tersebut secara adil, seperti : transaksi jual-beli, gadai, sewa, atau bagi hasil.

C. Prinsip Dasar Perbankan Syariah

Prinsip-prinsip dasar sistem ekonomi Islam akan menjadi dasar beroperasinya bank syariah yaitu yang paling menonjol adalah tidak mengenal konsep bunga uang dan yang tidak kalah pentingnya adalah untuk tujuan komersial. Islam tidak mengenal peminjaman uang tetapi melalui kemitraan/ kerjasama (mudarabah dan musyarakah) dengan prinsip bagi hasil, sedang peminjaman uang hanya dimungkinkan untuk tujuan sosial tanpa adanya imbalan apapun. (Antonio, 2001).

Menurut Antonio (2001), di dalam menjalankan operasinya fungsi bank syariah terdiri dari:

1. Sebagai penerima amanah untuk melakukan investasi atas dana-dana yang dipercayakan oleh pemegang, rekening investasi / deposan atas dasar prinsip bagi hasil sesuai dengan kebijakan investasi bank.

2. Sebagai pengelola investasi atas dana yang dimiliki oleh pemilik dana / sahibul mall sesuai dengan arahan investasi yang dikehendaki oleh pemilik dana (dalam hal ini bank bertindak sebagai manajer investasi).

3. Sebagai penyedia jasa lalulintas pembayaran dan jasa-jasa lainnya sepanjang tidak bertentangan dengan prinsip syariah.

4. Sebagai pengelola fungsi sosial seperti pengelola dana zakat dan penerimaan serta penyaluran dana kebajikan.

Dari fungsi tersebut, menurut Antonio (2001) prinsip bank syariah terdiri dari: 1. Prinsip Wadi‟ah adalah titipan dimana pihak pertama menitipkan dan atau benda

kepada pihak kedua selaku penerima titipan dengan konsekwensi titipan tersebut sewaktu-waktu dapat diambil kembali, dimana penitip dapat dikenakan biaya penitipan. Berdasarkan kewenangan yang diberikan, maka Wadi‟ah menjadi Wadi‟ah Yad adh Dhamanah yang berarti penerima titipan berhak mempergunakan dana/barang titipan untuk didayagunakan tanpa ada kewajiban penerima titipan untuk memberikan

imbalan kepada penitip dengan tetap pada kesepakatan dapat diambil pada saat diperlukan, sedangkan Wadi‟ah Yad al Amanah tidak memberikan kewenangan kepada penerima titipan untuk mendayagunakan dana/barang yang dititipkan.

2. Prinsip Mudharabah yaitu perjanjian antara dua pihak dimana pihak pertama sebagai pemilik dana (sahibul maal) dan pihak kedua sebagai pengelola dana (mudahrib) untuk mengelola suatu kegiatan ekonomi dengan menyepakati nisbah bagi hasil atas keuntungan yang akan diperoleh sedangkan kerugian yang timbul adalah resiko pemilik dana sepanjang tidak terdapat bukti bahwa mudharib melakukan kecurangan atau tindakan yang tidak amanah (misconduct). Berdasarkan kewenangan yang diberikan kepada mudharib, maka mudharabah mutlaqah dimana mudharib diberikan kewenangan sepenuhnya untuk menentukan pilihan investasi yang dikehendaki, sedangkan jenis lain adalah mudharabah muqayyaddah dimana arahan investasi ditentukan oleh pemilik dana, sedangkan mudharib bertindak sebagai pelaksana/pengelola.

3. Prinsip Musyarakah yaitu perjanjian antara pihak-pihak untuk menyertakan modal dalam suatu kegiatan ekonomi dengan pembagian keuntungan atau kerugian sesuai nisbah yang disepakati. Musyarakah dapat bersifat tetap atau bersifat temporer dengan penurunan secara periodik atau sekaligus diakhir masa proyek.

4. Prinsip Jual Beli (Al Buyu‟), terdiri dari:

a. Murabahah yaitu akad jual beli antara dua belah pihak dimana pembeli dan penjual menyepakati harga jual yang terdiri dari harga beli ditambah ongkos pembelian dan keuntungan bagi penjual. Murabahah dapat dilakukan secara tunai bisa juga secara bayar tangguh atau bayar dengan angsuran.

b. Salam yaitu pembelian barang dengan pembayaran dimuka dan barang diserahkan kemudian.

c. Ishtisna‟ yaitu pembelian barang melalui pesanan dan diperlukan proses untuk pembuatannya sesuai dengan pesanan pembeli dan pembayaran dilakukan dimuka sekaligus atau secara bertahap.

5. Jasa-jasa terdiri dari:

a. Ijarah yaitu kegiatan penyewaan suatu barang dengan imbalan pendapatan sewa, bila terdapat kesepakatan pengalihan pemilikan pada akhir masa sewa disebut Ijarah muntahiya bi tamlik (sama dengan operation lease).

b. Wakalah yaitu pihak pertama memberi kuasa kepada pihak kedua (sebagai wakil) untuk urusan tertentu dimana pihak kedua mendapat imbalan berupa fee atau komisi.

c. Kafalah yaitu pihak pertama bersedia menjadi penanggung atas kegiatan yang dilakukan oleh pihak kedua sepanjang sesuai dengan yang perjanjian, dimana pihak pertama menerima imbalan berupa fee atau komisi (garansi).

d. Sharf yaitu pertukaran/jual beli mata uang yang berbeda dengan penyerahan segera/spot berdasarkan kesepakatan harga sesuai dengan harga pasar pada saat pertukaran.

6. Prinsip Kebajikan yaitu penerimaan dan penyaluran dana kebajikan dalam bentuk infaq

shadaqah dan lainnya serta penyaluran alqurdul hasan yaitu penyaluran dana dalam

bentuk pinjaman untuk tujuan menolong golongan miskin dengan penggunaan produktif tanpa diminta imbalan kecuali pengembalian pokok hutang.

BAB V

OPERASIONAL BANK SYARIAH

A. Penghimpunan Dana

Sebagaimana pada bank konvensional, penghimpunan dana pada bank syariah dapat berbentuk giro, tabungan, dan deposito, sedangkan BPRS hanya dapat melayani tabungan dan deposito. Namun demikian mekanisme operasional penghimpunan dana ini harus disesuaikan dengan prinsip syariah. Menurut Antonio (2001) prinsip operasional bank syariah yang telah diterapkan secara luas dalam penghimpunan dana masyarakat adalah prinsip Wadi‟ah dan Mudharabah.

1. Prinsip Wadi‟ah

Dalam kegiatan penghimpunan dana masyarakat di bank syariah prinsip Wadi‟ah dapat diterapkan pada rekening giro dan tabungan. Dengan demikian terdapat 2 (dua) jenis penghimpunan dana berdasarkan prinsip Wadi‟ah yaitu Giro Wadi‟ah dan Tabungan Wadi‟ah.

Prinsip Wadi‟ah yang berlaku baik untuk rekening giro maupun tabungan:

a. Prinsip Wadi‟ah yang diterapkan adalah wadi‟ah yad dhamanah, yang dapat memanfaatkan dan menyalurkan dana yang disimpan serta menjamin bahwa dana tersebut dapat ditarik setiap saat oleh pemilik dana. Namun demikian tidak boleh mengalami saldo negatif (overdraft).

b. Keuntungan atau kerugian dari penyaluran dana menjadi hak milik atau ditanggung bank, sedangkan pemilik dana tidak memperoleh imbalan atau menanggung kerugian. Manfaat yang diperoleh pemilik dana adalah jaminan keamanan terhadap simpanannya serta fasilitas-fasilitas giro dan tabungan lainnya. Bank dapat memberikan bonus kepada pemilik dana namun tidak boleh menjanjikan sebelumnya.

c. Bank harus membuat akad pembukaan rekening yang isinya mencakup izin penyaluran dana yang disimpan dan persyaratan lain yang disepakati selama tidak bertentangan dengan prinsip syariah.

2. Prinsip Mudharabah

Berdasarkan kewenangan yang diberikan oleh pihak pemilik dana, prinsip mudharabah terbagi dua yaitu mudharabah mutlaqah dan mudharabah muqayyadah dapat diterapkan untuk pembukaan rekening tabungan.

a. Mudharabah Mutlaqah

Dalam kegiatan penghimpunan dana pada bank syariah prinsip mudharabah mutlaqah dapat diterapkan untuk pembukaan rekening tabungan dan deposito sehingga terdapat dua jenis penghimpunan dana berdasarkan prinsip ini yaitu: Tabungan Mudharab dan Deposito Mudharabah. Prinsip mudharabah berikut ini berlaku baik untuk tabungan maupun deposito. (1) Bank wajib memberitahukan kepada pemilik dana mengenai nisbah dan tatacara pemberian keuntungan dan/atau perhitungan pembagian keuntungan serta resiko yang dapat timbul dari penyimpanan dana. (2) Untuk tabungan mudharabah, bank dapat memberikan buku tabungan sebagai bukti penyimpanan, serta kartu ATM dan/atau alat penarikan lainnya kepada penabung. Untuk deposito mudharabah, bank wajib memberikan sertifikat atau tanda penyimpanan (bilyet) deposito kepada deposan. (3) Tabungan mudharabah dapat diambil setiap saat oleh penabung sesuai dengan perjanjian yang disepakati, namun tidak boleh mengalami saldo negatif (overdraft). Deposito mudharabah hanya dapat dicairkan sesuai dengan jangka waktu yang disepakati. Deposito yang diperpanjang setelah jatuh tempo akan diperlakukan sama seperti deposito baru, tetapi bila pada akad sudah dicantumkan perpanjangan otomatis, maka tidak perlu dibuat akad baru. (4) Ketentuan-ketentuan lain yang berkaitan dengan tabungan dan deposito tetap berlaku sepanjang tidak bertentangan dengan prinsip syariah.

b. Mudharabah Muqayyadah

Jenis ini merupakan simpanan khusus (restricted investment) dimana pemilik dana menetapkan syarat-syarat tertentu yang harus diikuti oleh bank. Ciri jenis simpanan ini adalah sebagai berikut: (1) Pemilik dana menetapkan syarat penyaluran dana. Untuk itu wajib membuat akad yang mengatur persyaratan penyaluran dana simpanan khusus, (2) Sebagai tanda bukti simpanan bank menerbitkan bukti simpanan khusus. Bank wajib memisahkan dana dari rekening simpanan khusus dengan dana dari rekening lainnya. Dana simpanan khusus harus disalurkan secara langsung kepada pihak yang diamanatkan oleh pemilik dana.

B. Penyaluran Dana

Dalam penyaluran dana bank syariah harus berpedoman kepada prinsip kehati-hatian. Sehubungan dengan hal itu bank diwajibkan untuk meneliti secara seksama calon

nasabah penerima dan berdasarkan azas pembiayaan yang sehat. Ketentuan-ketentuan lain yang berkaitan dengan penyaluran dana perbankan tetap berlaku sepanjang tidak bertentangan dengan prinsip syariah.

Menurut Antonio (2001), dalam menyalurkan dana kepada nasabah, secara garis besar terdapat 4 (empat) kelompok prinsip operasional syariah, yaitu prinsip jual beli (bai‟), sewa beli (ijarah wa iqtina), bagi hasil (syirkah), dan pembiayaan lainnya.

1. Prinsip Jual Beli (Bai‟)

Prinsip jual beli meliputi Murabahah, Salam, dan Istishna‟. a. Murabahah

Prinsip murabahah umumnya diterapkan dalam pembiayaan pengadaan barang investasi. Skim murabahah sangat berguna bagi seorang yang membutuhkan barang secara mendesak tetapi kekurangan dana. Ia kemudian menerima pada bank agar membiayai pembelian barang tersebut dan bersedia menebusnya pada saat barang diterima.

b. Salam

Salam adalah pembelian barang untuk penghantaran (delivery) yang ditangguhkan dengan pembayaran dimuka. Salam dalam perbankan biasanya diaplikasikan pada pembiayaan berjangka pendek untuk produksi agribisnis atau industri sejenis lainnya. Apabila hasil produksi yang diterima cacat atau tidak sesuai dengan akad, maka produsen harus bertanggung jawab dengan cara antara lain mengembalikan dana yang telah diterimanya atau mengganti dengan barang yang sesuai pesanan. Mengingat bank tidak menjadikan barang yang dibeliatau dipesan sebagai persediaan (inventory).

c. Istishna‟

Prinsip istishna‟ menyerupai salam, namun istishna‟ pembayarannya dapat dilakukan dimuka, dicicil atau dibelakang. Skim istishna‟ dalam bank syariah umumnya diaplikasikan pada pembiayaan manufaktur, industri kecil-menengah dan konstruksi.

2. Prinsip Sewa Beli (Ijarah Wa Iqtina/Ijarah Muntahiyyah Bittamlik)

Ijarah Wa Iqtina (Ijarah Muntahiyyah Bittamlik) adalah akad sewa menyewa suatu barang antara bank dengan nasabah dimana nasabah diberi kesempatan untuk membeli obyek sewa pada akhir akad atau dalam dunia usaha dikenal dengan financial lease. Harga dan sewa beli ditetapkan bersama diawal perjanjian.

3. Prinsip Bagi Hasil (Syrkah)

Prinsip bagi hasil meliputi musyarakah, mudharabah, mutlaqah, dan mudharabah muqayyadah.

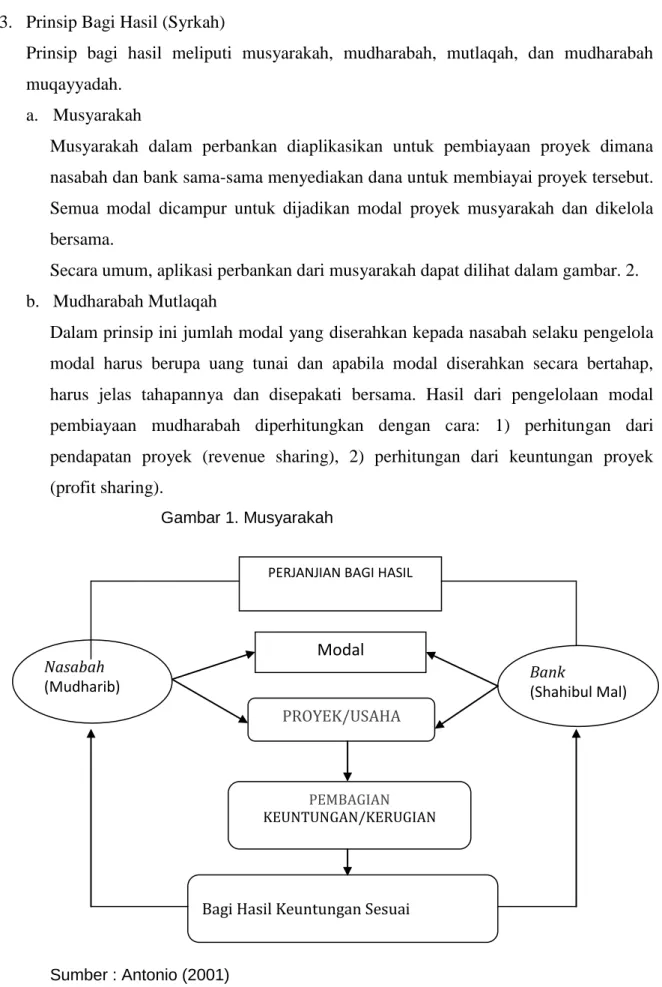

a. Musyarakah

Musyarakah dalam perbankan diaplikasikan untuk pembiayaan proyek dimana nasabah dan bank sama-sama menyediakan dana untuk membiayai proyek tersebut. Semua modal dicampur untuk dijadikan modal proyek musyarakah dan dikelola bersama.

Secara umum, aplikasi perbankan dari musyarakah dapat dilihat dalam gambar. 2. b. Mudharabah Mutlaqah

Dalam prinsip ini jumlah modal yang diserahkan kepada nasabah selaku pengelola modal harus berupa uang tunai dan apabila modal diserahkan secara bertahap, harus jelas tahapannya dan disepakati bersama. Hasil dari pengelolaan modal pembiayaan mudharabah diperhitungkan dengan cara: 1) perhitungan dari pendapatan proyek (revenue sharing), 2) perhitungan dari keuntungan proyek (profit sharing).

Gambar 1. Musyarakah

Sumber : Antonio (2001)

PERJANJIAN BAGI HASIL

Modal Nasabah

(Mudharib) Bank (Shahibul Mal)

PROYEK/USAHA

PEMBAGIAN KEUNTUNGAN/KERUGIAN

Bagi Hasil Keuntungan Sesuai Porsi Kontribusi Modal

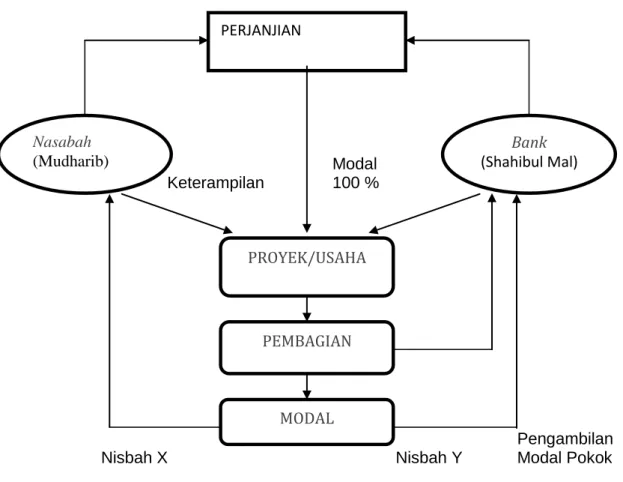

c. Mudharabah Muqayyadah

Cirinya pada dasarnya sama dengan persyaratan pada mudharabah mutlaqah. Perbedaannya adalah penyediaan modal hanya untuk kegiatan tertentu dan dengan syarat yang sepenuhnya ditetapkan oleh bank.

Secara umum, aplikasi perbankan mudharabah dapat dilihat pada gambar 3.

Gambar 2. Mudharabah

Modal Keterampilan 100 %

Pengambilan Nisbah X Nisbah Y Modal Pokok

Sumber : Antonio (2001) PERJANJIAN BAGI HASIL Nasabah (Mudharib) Bank (Shahibul Mal) PROYEK/USAHA PEMBAGIAN KEUNTUNGAN MODAL

BAB VI

PRODUK-PRODUK BANK SYARIAH

A. Al-wadi’ah (Simpanan)

Al-Wadi‟ah atau dikenal dengan nama titipan atau simpanan, merupakan titipan

murni dari satu pihak ke pihak lain, baik perorangan maupun badan hukum yang harus dijaga dan dikembalikain kapan saja bila si penitip menghendaki.

1. Penerima simpanan disebut yad al-amanah yang artinya tangan amanah. Si pe-nyimpan tidak bertanggung jawab atas segala kehilangan dan kerusakan yang terjadi pada titipan selama hal itu bukan akibat dari kelalaian atau kecerobohan yang bersangkutan dalam memelihara barang titipan.

2. Penggunaan uang titipan harus terlebih dulu meminta izin kepada si pemilik uang dan dengan catatan si pengguna uang menjamin akan mengembalikan uang tersebut secara utuh. Dengan demikian prinsip yad al-amanah (tangan amanah) menjadi yad adh-dhamanah (tangan penanggung).

3. Konsekuensi dari diterapkannya prinsip yad adh-dhamanah pihak bank akan menerima seluruh keuntungan dari penggunaan uang, namun sebaliknya bila mengalami kerugian juga harus ditanggung oleh bank.

4. Sebagai imbalan kepada pemilik dana disamping jaminan keamanan uangnya juga akan memperoleh fasilitas lainnya seperti insentif atau bonus untuk giro wadiah. Artinya bank tidak dilarang untuk memberikan jasa atas pemakaian uangnya berupa insentif atau bonus, dengan catatan tanpa perjanjian terlebih dulu baik nominal maupun persentase dan ini murni merupakan kebijakan bank sebagai pengguna uang. Pemberian jasa berupa insentif atau bonus biasanya digunakan istilah nisbah atau bagi hasil antara bank dengan nasabah. Bonus biasanya diberikan kepada nasabah yang memiliki dana rata-rata minimal yang telah ditetapkan.

5. Dalam praktiknya nisbah antara bank (shahibul maal) dengan deposan

(mudharib) biasanya bonus untuk giro wadiah sebesar 30%, nisbah 40%:60%

untuk simpanan tabungan dan nisbah 45%:55% untuk simpanan deposito.

Contoh rekening giro Wadiah :

Tn. Baris memiliki rekening giro wadiah di Bank Muamalat Sungailiat dengan saldo rata-rata pada bulan Mei 2002 adalah Rp 1.000.000,-. Bonus yang diberikan Bank Muamalat Sungailiat kepada nasabah adalah 30% dengan saldo rata-rata minimal Rp 500.000,-. Diasumsikan total dana giro wadiah di Bank Muamalat Sungailiat adalah Rp 500.000.000,-. Pendapatan Bank Muamalat Sungailiat dari penggunaan giro wadiah adalah Rp 20.000.000,-.

Pertanyaan : Berapa bonus yang diterima oleh Tn. Baris pada akhir bulan Mei 2002

.

Jawab :Rp 1.000.000,-

Bonus yang diterima = x Rp 20.000.000,- x 30 % Tn. Baris Rp 500.000.000,- (sebelum dipotong pajak)

= Rp 12.000,-

Contoh Perhitungan Keuntungan Tabungan Mudharabah :

Tn. Derani memiliki tabungan di Bank Syariah Pangkal Pinang. Pada bulan juni 2002 Saldo rata-rata tabungan Tn. Derani adalah sebesar Rp 10.000.000,-. Perbandingan bagi hasil (nisbah) antara Bank Syariah Pangkal Pinang dengan deposan adalah 40%:60%. Saldo rata-rata tabungan per-bulan di seluruh Bank Syariah Pangkal Pinang adalah Rp 10.000.000.000,-. Kemudian pendapatan Bank Syariah Pangkal Pinang yang dibagihasilkan adalah Rp 40.000.000,-.

Pertanyaan : Berapa keuntungan Tn. Derani pada bulan yang bersangkutan. Jawab :

Rp 10.000.000,-

Keuntungan = x Rp 40.000.000,- x 60 % Tn. Derani Rp 10.000.000.000,- (sebelum dipotong pajak)