Penghitungan Laba Komersial dan Laba Fiskal Sebagai Dasar Perencanaan Pajak (Tax Planning)

Bebas

119

0

0

Teks penuh

(2) TANDA PENGESAHAN SKRIPSI TELAH DIPERTAHANKAN DI DEPAN MAJELIS PENGUJI SKRIPSI, FAKULTAS ILMU ADMINSITRASI UNIVERSITAS BRAWIJAYA MALANG, PADA: Hari. : Rabu. Tanggal. : 21 Juli 2010. Jam. : 10.00 WIB. Judul. : Penghitungan Laba Komersial dan Laba Fiskal Sebagai Dasar. Perencanaan Pajak (Tax Planning) (Studi Kasus Pada PT. Sekawan Karya Tama Mandiri Sidoarjo). DAN DINYATAKAN LULUS DAN DINYATAKAN LULUS MAJELIS PENGUJI. Ketua. Drs. Nengah Sudjana, M.Si NIP. 19530909 198003 1 009. Anggota. Drs. A. Husaini, M.AB NIP. 19580706 198503 1 004. Anggota. Anggota. Prof. Dr. Suhadak, M.Ec NIP. 19540801 198103 1 005. Drs. Topowijono, M.Si NIP. 19530704 198212 1 001.

(3) TANDA PERSETUJUAN SKRIPSI. Judul. Disusun oleh. : PENGHITUNGAN LABA KOMERSIAL DAN LABA FISKAL SEBAGAI DASAR PERENCANAAN PAJAK (TAX PLANNING) (Studi Kasus Pada PT. Sekawan Karya Tama Mandiri Sidoarjo) : ERISANDY YUDHISTIRA H.S.. NIM. : 0610320070. Fakultas. : ILMU ADMINISTRASI. Jurusan. : ADMINISTRASI BISNIS. Konsentrasi. : MANAJEMEN KEUANGAN. Malang,. Juni 2010. Komisi Pembimbing. Pembimbing I. Pembimbing II. Drs. Nengah Sudjana, M.Si NIP. 19530909 198003 1 009. Drs. A. Husaini, M.AB NIP. 1958 0706 1985 03 1 004. ii.

(4) PERNYATAAN ORISINALITAS SKRIPSI. Saya menyatakan dengan sebenar-benarnya bahwa sepanjang pengetahuan saya, di dalam naskah skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh fihak lain untuk mendapatkan karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebut dalam sumber kutipan dan daftar pustaka. Apabila ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat unsurunsur jiplakan, saya bersedia skripsi ini digugurkan dan gelar akademik yang saya peroleh (S-1) dibatalkan, serta diproses sesuai dengan peraturan perundang-undangan yang berlaku (UU No. 20 Tahun 2003, Pasal 25 ayat 2 dan Pasal 70).. Malang,. Juli 2010. Mahasiswa. TTD Nama :ERISANDY YUDHISTIRA H. S NIM. iii. : 0610320070.

(5) ABSTRAKSI Penelitian ini merupakan penelitian deskriptif yang dilakukan dengan menyajikan data-data perusahaan PT. Sekawan Karya Tama Mandiri dan memberikan gambaran secara sistematis. Judul penelitian ini adalah “Penghitungan Laba Komersial dan Laba Fiskal Sebagai Dasar Perencanaan Pajak (Tax Planning)”. Penelitian ini dilaksanakan pada PT. Sekawan Karya Tama Mandiri di Divisi Komponen. Fokus penelitian ini adalah Neraca, Laporan Laba Rugi Komersial, Laporan Laba Rugi Fiskal, Biaya Penyusutan, Rekonsiliasi Laporan Keuangan Fiskal. Perusahaan yang bergerak dalam bidang bisnis pada hakekatnya memiliki tujuan utama yaitu memperoleh laba atau profit. Namun terkadang laba atau profit tersebut tidak selalu diperoleh perusahaan. Ada kalanya perusahaan mengalami kerugian dalam kegiatan usahanya. Untuk mengetahui posisi keuangan tersebut, maka perusahaan harus memiliki laporan keuangan. Laporan keuangan yang harus dimiliki oleh perusahaan terdiri dari neraca, laporan rugi laba, dan laporan perubahan modal. Laporan rugi laba sendiri terdiri dari dua jenis, yaitu laporan rugi laba komersial dan laporan rugi laba fiskal. Keduanya memiliki fungsi yang berbeda. Laporan Rugi Laba Komersial berfungsi untuk menunjukkan jumlah laba yang diperoleh perusahaan yang nantinya laporan ini digunakan untuk keperluan perusahaan sendiri. Laporan Keuangan Fiskal digunakan perusahaan untuk menghitung jumlah pajak yang harus dibayarkan kepada pemerintah. Setiap keuntungan yang diperoleh perusahaan tentunya tidak akan lepas dari pengenaan pajak. Pajak yang diperoleh dari keuntungan usaha disebut pajak penghasilan. Adanya laporan keuangan fiskal akan mempermudah perusahaan dalam menghitung besarnya pajak yang harus dibayar kepada pemerintah. Perusahaan harus dapat mengatur dan merencanakan besarnya pajak penghasilan yang harus dibayarkan kepada pemerintah. Oleh karena itu perusahaan perlu menerapkan perencanaan pajak (tax planning) agar tidak terjadi kelebihan dalam membayar pajak. Perencanaan pajak (tax planning) merupakan upaya legal karena hal tersebut dilakukan dengan cara tidak melanggar ketentuan yang berlaku. Tax planning sangat berbeda dengan penggelapan pajak.. Tax planning dilakukan dengan cara memanfaatkan hal-hal yang belum diatur dalam Undang-Undang Pajak. Berdasarkan penyajian data dan analisa data yang telah dilakukan menunjukkan bahwa PT. Sekawan Karya Tama Mandiri belum melakukan perencanaan pajak (tax planning) secara optimal. Hal tersebut dikarenakan masih terdapat beberapa komponen yang seharusnya dapat digunakan untuk menghemat pajak tetapi belum dimanfaatkan sepenuhnya oleh perusahaan. Maka dari itu penulis menganggap perlu diadakan perbaikan-perbaikan atas kelemahan-kelemahan tersebut agar dapat mendukung upaya penghematan dan perencanaan pajak tersebut.. iv.

(6) KATA PENGANTAR. Puji syukur penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Penghitungan Laba Komersial dan Laba Fiskal Sebagai Dasar Perencanaan Pajak (Tax Planning) (Studi Pada PT Sekawan Karya Tama Mandiri Sidoarjo)” . Skripsi ini merupakan tugas akhir yang diajukan untuk memenuhi syarat dalam memperoleh gelar Sarjana Ilmu Administrasi Bisnis pada Fakultas Ilmu Administrasi Universitas Brawijaya Malang. Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Oleh karena itu pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada yang terhormat: 1.. Bapak Prof.Dr. Sumartono, M.S selaku Dekan Fakultas Ilmu Administrasi Universitas Brawijaya.. 2.. Bapak Dr. Kusdi Rahardjo, DEA selaku Ketua Jurusan Administrasi Bisnis Fakultas Ilmu Administrasi Universitas Brawijaya.. 3.. Bapak Drs. R. Rustam Hidayat, M.Si selaku Sekertaris Jurusan Adminiatrasi Bisnis Fakultas Ilmu Administrasi Universitas Brawijaya.. 4.. Bapak Drs. Nengah Sudjana, M.Si dan Bapak Drs. A. Husaini, M.AB, selaku Dosen Pembimbing yang dengan bijaksana dan penuh kesabaran memberikan saran-saran serta bimbingan.. 5.. Ibu Dra. Fransisca Yaningwati, M.Si selaku Dosen Penasehat Akademik yang dengan bijaksana mengarahkan dan memberi nasehat akademik dari semester 1 sampai dengan semester 7.. 6.. Seluruh Civitas Akademi Fakultas Ilmu Adminstrasi Universitas Brawijaya.. v.

(7) 7.. PT. Sekawan Karya Tama Mandiri Sidoarjo, terutama kepada Bapak Burhan Mahebu, terimakasih atas kesempatan yang diberikan untuk melakukan penelitian.. 8.. Keluargaku yang kusayangi Mama, Mpah , Adek Rinda, Kakek, Nenek, Om dan Tanteku semuanya dan semua saudara-saudaraku yang telah membantu baik materiil dan dukungannya.. 9.. Himabis Crew mulai periode 2006, 2007, 2008, dan khususnya periode 2009 terimakasih atas bimbingan dan kerjasamanya selama ini.. 10. Teman-temanku dimanapun kalian berada, terimakasih karena telah memberikan dukungan dan motivasi tiada hentinya buatku. Demi kesempurnaan skripsi ini, saran dan kritik yang sifatnya membangun sangat penulis harapkan. Semoga karya skripsi ini bermanfaat dan dapat memberikan sumbangan yang berarti bagi pihak yang membutuhkannya.. Malang, Juli 2010. Penulis. vi.

(8) DAFTAR ISI Halaman TANDA PENGESAHAN ...........................................................................................i PERNYATAAN ORISINALITAS SKRIPSI ....................................................... iii ABSTRAKSI ............................................................................................................. iv KATA PENGANTAR ............................................................................................... v DAFTAR ISI ........................................................................................................... vii DAFTAR TABEL................................................................................................... viii DAFTAR GAMBAR ................................................................................................ ix DAFTAR LAMPIRAN ..............................................................................................x BAB I PENDAHULUAN A. Latar Belakang ....................................................................................... 1 B. Rumusan Masalah ................................................................................. 6 C. Tujuan Penelitian .................................................................................. 7 D. Kontribusi Penelitian ........................................................................... 7 E. Sistematika Pembahasan ...................................................................... 7 BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu ............................................................................. 9 B. Pajak .................................................................................................. 10 1. Pengertian Pajak.................................................................................10 2. Fungsi Pajak .......................................................................................11 3. Pengelompokkan Pajak .....................................................................12 4. Sistem Pemungutan Pajak .................................................................13 5. Sanksi Perpajakan ..............................................................................14 6. Tarif Pajak ..........................................................................................15 7. Perbedaan Pajak, Retribusi, dan Sumbangan ...................................16 C. Pajak Penghasilan .................................................................................. 17 1. Pengertian Pajak Penghasilan ............................................................17 2. Subjek Pajak........................................................................................18 3. Objek Pajak .........................................................................................20 4. Bukan Objek Pajak Penghasilan ........................................................22 5. Pengurangan Penghasilan ..................................................................24 6. Biaya-Biaya Yang Dapat Dikurangkan ............................................ 25 7. Biaya-Biaya Yang Tidak Boleh Dikurangkan ..................................25 8. Dasar Pengenaan Pajak dan Cara Menghitung Penghasilan Kena Pajak 27 9. Tarif Pajak Penghasilan......................................................................28. vii.

(9) D. Perlakuan Fiskal Atas Penyusutan Aktiva Tetap ................................. 29 1. Beda Tetap ......................................................................................... 30 2. Beda Waktu........................................................................................ 31 E. Laporan Keuangan ................................................................................ 34 1. Pengertian Laporan Keuangan .......................................................... 34 2. Laporan Keuangan Komersial .......................................................... 35 3. Laporan Keuangan Fiskal ................................................................. 36 4. Rekonsiliasi Laporan Keuangan Komersial dan Laporan Keuangan Fiskal .................................................................................................. 36 F. Manajemen Pajak................................................................................... 38 1. Batasan Istilah Manajemen Pajak ..................................................... 38 2. Tujuan Manajemen Pajak.................................................................. 39 3. Alat Manajemen Pajak ...................................................................... 39 G. Perencanaan Pajak ............................................................................... 41 1. Pengertian Perencanaan Pajak .......................................................... 41 2. Manfaat Perencanaan Pajak .............................................................. 42 3. Tujuan Perencanaan Pajak ............................................................... 42 4. Cara-Cara atau Langkah Perencanaan Pajak ................................... 43 5. Penerapan Perencanaan Pajak Pada Perusahaan ............................. 44 BAB III METODE PENELITIAN A. Jenis Penelitian .................................................................................... 45 B. Fokus Penelitian .................................................................................... 46 C. Lokasi Penelitian.................................................................................... 46 D. Sumber Data ........................................................................................... 47 E. Teknik Pengumpulan Data ................................................................... 47 F. Instrumen Penelitian .............................................................................. 48 G. Analisis Data .......................................................................................... 48 BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Perusahaan............................................................... 49 1. Sejarah Singkat Perusahaan .............................................................. 49 2. Lokasi Perusahaan ............................................................................. 51 3. Struktur Organisasi dan Job Description ......................................... 54 4. Tujuan Perusahaan............................................................................. 60 5. Jumlah Tenaga Kerja dan Aktivitas Jam Kerja ............................... 63 6. Aktivitas Produksi ............................................................................. 65 7. Hasil Produksi .................................................................................... 67 B. Penyajian Data ....................................................................................... 67 1. Laporan Keuangan Perusahaan......................................................... 67 2. Biaya-Biaya Fiskal Perusahaan ........................................................ 77 3. Kebijaksanaan Perusahaan dengan Perencanaan Pajak .................. 78 viii.

(10) C. Analisis dan Interpretasi Data ............................................................... 79 1. Strategi Perencanaan Pajak ............................................................... 79 a. Asumsi Dasar ................................................................................ 79 b. Perlakuan Fiskal Perusahaan Terhadap Biaya dan Penyusutan Menurut Beda Tetap dan Beda Waktu ........................................ 79 c. Analisis dan Pemecahan Masalah Perencanaan Pajak Atas Biaya Yang Tidak Dapat Dikurangkan .................................................. 82 2. Penerapan Strategi Perencanaan Pajak............................................. 91 3. Kesimpulan Atas Hasil Penghitungan PPh Dengan dan Tanpa Melakukan Perencanaan Pajak ......................................................... 100 BAB V PENUTUP A. Kesimpulan ............................................................................................ 101 B. Saran ....................................................................................................... 103. DAFTAR PUSTAKA ............................................................................................. 104. ix.

(11) No. 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 24. 25. 26.. DAFTAR TABEL Judul Tarif Penghasilan Tidak Kena Pajak Wajib Pajak Orang Pribadi Tarif PPh Wajib Pajak Badan Tarif Penyusutan Harta Berwujud Sesuai Kelompoknya Jumlah Tenaga Kerja Neraca PT. Sekawan Karya Tama Mandiri Periode 2007, 2008, 2009 Laporan Rugi Laba Komersial PT. Sekawan Karya Tama Mandiri Periode 2007, 2008, 2009 Penghitungan Pajak Penghasilan Tahun 2007 Penghitungan Pajak Penghasilan Tahun 2008 Penghitungan Pajak Penghasilan Tahun 2009 Daftar Biaya Penyusutan Laporan Rugi Laba Fiskal PT. Sekawan Karya Tama Mandiri Periode 2007, 2008, 2009 Rekonsiliasi Laporan Rugi Laba Komersial dan Fiskal Periode Desember 2007 Rekonsiliasi Laporan Rugi Laba Komersial dan Fiskal Periode Desember 2008 Rekonsiliasi Laporan Rugi Laba Komersial dan Fiskal Periode Desember 2009 Jumlah Tunjangan Pajak Penghasilan Sebelum dan Sesudah Adanya Perencanaan Pajak Perbedaan Pengakuan Biaya Menurut Akuntansi Komersial dan Fiskal Sebelum Perencanaan Pajak Tahun 2007 Perbedaan Pengakuan Biaya Menurut Akuntansi Komersial dan Fiskal Sebelum Perencanaan Pajak Tahun 2008 Perbedaan Pengakuan Biaya Menurut Akuntansi Komersial dan Fiskal Sebelum Perencanaan Pajak Tahun 2009 Perbedaan Pengakuan Biaya Menurut Akuntansi Komersial dan Fiskal Setelah Perencanaan Pajak Tahun 2007 Perbedaan Pengakuan Biaya Menurut Akuntansi Komersial dan Fiskal Setelah Perencanaan Pajak Tahun 2008 Perbedaan Pengakuan Biaya Menurut Akuntansi Komersial dan Fiskal Setelah Perencanaan Pajak Tahun 2009 Penghitungan PPh Setelah Perencanaan Pajak Tahun 2007 Penghitungan PPh Setelah Perencanaan Pajak Tahun 2008 Penghitungan PPh Setelah Perencanaan Pajak Tahun 2009 Data Hasil Penghitungan PPh Dengan dan Tanpa Melakukan Perencanaan Pajak. x. Hal. 28 29 32 33 63 68 69 70 70 70 72 73 74 75 76 90 92 93 94 95 96 97 98 98 99 99.

(12) DAFTAR GAMBAR No. 1.. Judul Struktur Organisasi. Hal. 55. xi.

(13) BAB I PENDAHULUAN A. Latar Belakang Perusahaan dapat didefinisikan sebagai organisasi yang memproses perubahan keahlian dan sumber daya ekonomi menjadi barang dan jasa bagi pemuasan kebutuhan pembeli, serta diharapkan akan memperoleh laba bagi para pemiliknya. Tujuan kegiatan bisnis dalam suatu perusahaan adalah memproduksi dan menjual barang dan jasa yang dapat memuaskan kebutuhan dan keinginan masyarakat, serta untuk mendapatkan laba atau profit. Istilah laba/profit menunjukkan hasil sisa dari pendapatan yang dipakai untuk menutup biaya-biaya yang sejalan dengan produksi dan penjualan barang atau jasa. Motif utama mendapatkan laba atau keuntungan yang maksimal merupakan sebab utama bagi para penjual untuk menjalankan bisnis. Keuntungan dari setiap usaha tidak dengan secepatnya akan diperoleh. Motivasi untuk mencari keuntungan sangat penting peranannya dalam mengembangkan berbagai kegiatan usaha. Setiap laba yang diperoleh dapat digunakan oleh perusahaan untuk mengembangkan usaha, memperluas cakupan pemasaran, dan hal-hal lain yang dapat meningkatkan kinerja serta eksistensi perusahaan tersebut. Laba yang diperoleh juga dapat dipergunakan untuk kebutuhan investasi jangka panjang perusahaan. Semakin besar laba yang diperoleh akan semakin baik untuk kelangsungan usaha dari perusahaan.. 1.

(14) 2. Pihak perusahaan harus membuat laporan keuangan agar laba dapat dipantau secara terus menerus. Laporan keuangan ini berguna untuk melihat posisi keuangan, kinerja serta perubahan posisi keuangan yang bermanfaat dalam pengambilan keputusan ekonomi yang nantinya akan berpengaruh besar bagi kemajuan perusahaan. Laporan keuangan yang dibuat perusahaan berbeda-beda tergantung dari keperluan perusahaan tersebut, laporan keuangan ini terdiri dari bermacam-macam diantaranya yaitu neraca, laporan rugi laba, laporan perubahan modal, dan aliran kas. Untuk mengetahui besarnya laba yang diperoleh perusahaan dapat dilihat dari Laporan Rugi Laba yang dibuat oleh pihak manajemen perusahaan. Laporan Rugi Laba ini terdiri dari dua macam yaitu Laporan Rugi Laba Komersial dan Laporan Rugi Laba Fiskal. Fungsi dari keduanya berbeda, karena Laporan Rugi Laba Komersial berfungsi untuk menunjukkan jumlah laba yang diperoleh perusahaan yang nantinya laporan ini digunakan untuk keperluan perusahaan sendiri, sedangkan Laporan Keuangan Fiskal digunakan perusahaan untuk menghitung jumlah pajak yang harus dibayarkan kepada pemerintah. Perhitungan keduanya berbeda karena tidak setiap biaya yang ada di laporan keuangan komersial dapat dikurangkan dalam laporan keuangan fiskal. Adanya laporan keuangan fiskal ini akan mempermudah perusahaan dalam menghitung besarnya pajak yang harus dibayar kepada pemerintah.. Laba yang. diperoleh tidak semua dapat dimaksimalkan dan digunakan untuk keperluan perusahaan saja. Setiap keuntungan yang diperoleh tentunya tidak akan lepas dari pengenaan pajak. Pemerintah melalui undang-undang perpajakan telah mengatur.

(15) 3. besarnya pajak yang dikenakan untuk setiap keuntungan yang diperoleh. Pajak yang diperoleh dari keuntungan usaha selanjutnya disebut dengan pajak penghasilan. Pajak penghasilan ini dikenakan untuk menunjang kebijaksanaan pemerintah dalam rangka meningkatkan investasi langsung di Indonesia, baik penanaman modal asing maupun penanaman modal dalam negeri di bidang-bidang usaha tertentu dan daerah-daerah tertentu yang mendapat prioritas. Pajak merupakan alat bagi pemerintah di dalam mencapai tujuan untuk mendapatkan penerimaan baik yang bersifat langsung maupun tidak langsung dari masyarakat guna membiayai pengeluaran rutin serta pembangunan sosial dan ekonomi masyarakat. Pajak secara bebas dapat dikatakan sebagai suatu kewajiban warga negara berupa pengabdian serta peran aktif warga negara dan anggota masyarakat untuk membiayai berbagai keperluan negara yang berupa Pembangunan Nasional yang pelaksanaannya diatur dalam Undang-Undang dan Peraturan-peraturan untuk tujuan kesejahteraan bangsa dan negara. Pemerintah pada saat ini melakukan upaya maksimal dalam bidang perpajakan. Pengusaha maupun perusahaan harus menanggapinya dengan cara maksimal juga, yaitu dengan menempuh perencanaan pajak (tax planning). Bagaimanapun juga pajak bagi perusahaan tetap sebagai biaya. Jika pengelolaan pajak tidak dilakukan dengan baik, kemungkinan di kemudian hari perusahaan terpaksa gulung tikar. Penerapan perencanaan pajak (tax planning) pada suatu perusahaan diharapkan dapat menghindarkan perusahaan tersebut dari pengenaan pajak yang besar tanpa melanggar undang-undang perpajakan..

(16) 4. Hampir semua orang baik di negara yang sudah maju maupun yang belum berkembang, baik secara pribadi maupun kelompok (badan) berusaha untuk mengatur jumlah pajak yang harus dibayar. Tidak hanya wajib pajak, pihak fiskus pajakpun mengetahui dan menyadari ada suatu kecenderungan dari wajib pajak pribadi, terutama perusahaan untuk meminimalkan jumlah pajak yang harus dibayar, dengan melakukan tax planning atau perencanaan pajak, baik secara legal (tax avoidance) maupun ilegal (tax evasion). Penggelapan pajak jelas melanggar aturan perpajakan seperti memberikan data keuangan palsu atau menyembunyikan data yang sebenarnya. Penggelapan pajak ini tidak sesuai dengan prinsip manajemen, sedangkan penghindaran pajak adalah usaha pengurangan pajak namun tetap memenuhi ketentuan peraturan perpajakan. Penghindaran pajak diperlukan manajemen untuk menghemat pajak. Tax planning adalah langkah awal dalam manajemen pajak dan merupakan upaya legal yang dapat dilakukan Wajib Pajak. Tindakan tersebut legal karena penghematan pajak tersebut dilakukan dengan cara tidak melanggar ketentuan yang berlaku. Tax planning merupakan upaya yang memungkinkan untuk merencanakan pajak-pajak yang akan dibayarkan agar tidak terjadi kelebihan dalam membayar pajak. Tax planning tidak berarti sebagai upaya menghindari pajak, karena bila demikian jelas bertentangan dengan undang-undang perpajakan yang berlaku. Secara umum perencanaan pajak adalah proses mengorganisasi usaha wajib pajak atau kelompok wajib pajak sedemikian rupa sehingga hutang pajaknya baik pajak penghasilan maupun pajak-pajak lainnya, berada dalam posisi yang minimal.

(17) 5. sepanjang hal ini dimungkinkan oleh ketentuan peraturan perundang-undangan yang berlaku (Tjahjono dan Husein 1997:475). Perencanaan pajak yang baik memerlukan suatu pemahaman terhadap UndangUndang dan Peraturan Perpajakan, sehingga dalam perencanaan pajak penghasilan tersebut dapat dilakukan dengan memanfaatkan pengecualian-pengecualian dari penghasilan dan memanfaatkan hal-hal yang belum diatur dalam Ketentuan Perundang-Undangan Pajak. Tindakan tersebut legal karena penghematan pajak hanya dilakukan dengan memanfaatkan hal-hal yang tidak diatur (Lumbantoruan 1996:485). PT. Sekawan Karya Tama Mandiri (Divisi Komponen) merupakan perusahaan swasta yang bertempat kedudukan di Jl. Brigjend Katamso 97 Desa Janti-Waru Sidoarjo. Perusahaan ini bergerak dalam proses produksi komponen rel pintu dan pintu garasi, komponen pintu besi, powder coating dan UCP. Sebagai suatu perusahaan tentunya memiliki kewajiban menbayar pajak. Pemerintah selalu melaksanakan serangkaian usaha untuk mengawasi perusahaan dalam membayar pajak agar sesuai dengan peraturan yang berlaku dan tidak melakukan suatu usaha untuk menggelapkan pajak. Salah satu jenis pajak yang wajib dibayar oleh perusahaan adalah pajak penghasilan. Dalam perusahaan PT. Sekawan Karya Tama Mandiri tersebut masih ada beberapa hal yang dapat dimanfaatkan dalam usaha pelaksanaan perencanaan pajak. Tentunya usaha perencanaan tersebut sesuai dengan peraturan perpajakan yang berlaku pada.

(18) 6. saat ini, sehingga pada akhirnya usaha untuk melaksanakan penghematan pajak dapat tercapai dan laba bersih perusahaan dapat bertambah. Berdasarkan hal-hal yang telah dikemukakan di atas, penelitian ini dilakukan untuk mengetahui penerapan dalam upaya meminimalkan beban pajak penghasilan sehingga laba yang diperoleh tetap maksimal bagi perusahaan. Oleh karena itu diperlukan suatu kajian mendalam untuk mengetahui langkah-langkah penerapan perencanaan pajak melalui kegiatan penelitian dengan judul “Penghitungan Laba Komersial dan Laba Fiskal Sebagai Dasar Perencanaan Pajak (Tax Planning) (Studi Kasus Pada PT. Sekawan Karya Tama Mandiri Sidoarjo)”.. B. Rumusan Masalah Berdasarkan latar belakang yang sudah dikemukakan, maka rumusan masalah dalam penelitian ini adalah: 1. Bagaimana hasil penghitungan laporan keuangan komersial dan laporan keuangan fiskal yang diterapkan oleh PT. Sekawan Karya Tama sebagai dasar perencanaan pajak? 2. Bagaimana usaha perencanaan pajak penghasilan yang dapat dilakukan oleh perusahaan dan hasil yang diperoleh dari perencanaan pajak tersebut? C. Tujuan Penelitian Berdasarkan perumusan masalah di atas, maka tujuan masalah yang diajukan adalah:.

(19) 7. 1. Mengetahui hasil penghitungan laporan keuangan komersial dan laporan keuangan fiskal yang diterapkan oleh PT. Sekawan Karya Tama. 2. Mengetahui usaha perencanaan pajak penghasilan yang dapat dilakukan perusahaan dan hasil yang dicapai dari perencanaan pajak yang telah dilakukan. D. Kontribusi Penelitian 1. Aspek Praktis Sebagai bahan pertimbangan bagi pihak manajemen perusahaan untuk merencanakan pajak yang akan dibayar yaitu dengan usaha meminimalkan jumlah pajak penghasilan sesuai dengan peraturan perundang-undangan. 2. Aspek Akademis Sebagai bahan masukan atau sumber informasi bagi pihak-pihak lain yang akan melakukan penelitian lebih lanjut tentang perpajakan. E. Sistematika Pembahasan BAB I : PENDAHULUAN Dalam bab ini mengemukakan latar belakang permasalahan mengenai alasan mengapa penulis mengambil judul “Penghitungan Laba Komersial dan Laba Fiskal Sebagai Dasar Perencanaan Pajak”, kemudian dilanjutkan dengan rumusan masalah, tujuan penelitian yang didasarkan pada rumusan masalah, kontribusi penelitian, dan diakhiri sistematika pembahasan..

(20) 8. BAB II: TINJAUAN PUSTAKA Dalam bab ini akan dikemukakan teori yang melandasi topik penelitian dan nantinya akan membantu dan mendukung penulis dalam pembahasan penelitian ini. BAB III: METODE PENELITIAN Dalam bab ini menjelaskan mengenai metode penelitian yang digunakan meliputi: Jenis penelitian, Fokus penelitian, Lokasi penelitian, Sumber data, Pengumpulan data, Instrumen penelitian, dan Analisis data. BAB IV: HASIL DAN PEMBAHASAN Dalam bab ini disajikan mengenai gambaran umum perusahaan, meliputi: sejarah perusahaan, lokasi perusahaan, struktur organisasi perusahaan, tujuan perusahaan, serta diuraikan tentang penyajian data dan analisa keadaan perusahaan serta pembahasan. BAB V: PENUTUP Dalam bab ini dikemukakan tentang kesimpulan yang diperoleh dari pembahasan yang telah dilakukan. Kemudian disampaikan saran-saran yang berkaitan dengan permasalahan yang dibahas bagi pihak-pihak yang memanfaatkan hasil penelitian ini..

(21) 9. BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu 1. Meirina Catur Wulandari (2003) Penelitian ini berjudul Penerapan Perencanaan Pajak Dalam Upaya Penghematan Pajak Penghasilan Badan. Studi kasus ini dilakukan di PT. Banju Biru Malang. Dalam penelitian ini yang dilakukan adalah perencanaan pajak penghasilan pada PT. Banju Biru Malang. Setelah melakukan pengamatan atas laporan keuangan PT. Banju Biru Malang dari tahun 2000-2002, ternyata pihak perusahaan belum optimal dalam melakukan perencanaan pajak penghasilan. Hal ini terbukti dengan adanya biaya tunjangan. Biaya ini seharusnya ditambahkan ke gaji masing-masing karyawan sehingga merupakan allowance yang berupa gaji dan merupakan biaya fiskal bagi perusahaan. Selain itu biaya sumbangan dapat dialihkan ke biaya promosi, sehingga dapat termasuk biaya fiskal. Diharapkan dengan strategi perencanaan pajak penghasilan tersebut maka PT. Banju Biru Malang memperoleh penghematan pajak dengan masih tetap mengikuti alur ketentuan perundang-undangan yang berlaku. 2. Jayanti Diah Feriana (2009) Penelitian ini berjudul Perencanaan Pajak (Tax Planning) Dalam Perhitungan Pajak Penghasilan Pasal 21 Menggunakan Metode Gross Up. Studi ini dilakukan pada Perum Jasa Tirta I Malang. Dari hasil penelitian ini dapat diketahui bahwa 9.

(22) 10. hasil perhitungan Pajak Penghasilan Pasal 21 yang menggunakan metode gross up dapat disimpulkan bahwa dapat dihemat sebesar Rp. 75.241.600,00/tahun atau Rp. 6.270.100,00/bulan. Hal tersebut dapat dilihat dari perhitungan pajak penghasilan yang dibayarkan oleh Perum Jasa Tirta I Malang tanpa metode gross up tahun 2006 sebesar Rp. 5.014.100.000,00/tahun atau Rp. 417.841.600,00/bulan sedangkan. jika. menggunakan. metode. gross. up. sebesar. Rp.. 4.111.200.000,00/tahun atau Rp. 342.600.000,00/bulan, maka Perum Jasa Tirta I Malang dapat melakukan penghematan sebesar Rp. 75.241.600,00/tahun atau Rp. 6.270.100,00/bulan. Laba bersih setelah pajak tahun 2006 tanpa metode gross up sebesar Rp. 6.183.000.000,00 sedangkan laba bersih setelah pajak tahun 2006 dengan metode gross up sebesar Rp. 6.976.000.000,00, ini dikarenakan pajak penghasilan yang dibayarkan lebih kecil jika diterapkan metode gross up. B. Pajak 1. Pengertian Pajak Pajak dari perspektif ekonomi dipahami sebagai beralihnya sumber daya dari sektor privat kepada sektor publik. Pemahaman ini memberikan gambaran bahwa adanya pajak menyebabkan dua situasi menjadi berubah. Pertama, berkurangnya kemampuan individu dalam menguasai sumber daya untuk kepentingan penguasaan barang dan jasa. Kedua, bertambahnya kemampuan keuangan negara dalam penyediaan barang dan jasa publik yang merupakan kebutuhan masyarakat. Menurut Rochmat Soemitro yang dikutip oleh Mardiasmo (2006:1), pajak ialah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat.

(23) 11. dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. Sedangkan menurut Adriani yang dikutip oleh Abut (2005:1) bahwa pajak merupakan iuran kepada negara, yang dapat dipaksakan dan terhutang oleh yang wajib membayarnya menurut peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan. Pajak menurut Pasal 1 UU No.28 Tahun 2007 tentang Ketentuan umum dan tata cara perpajakan adalah "kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang Undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”. Dari beberapa definisi diatas, dapat dirumuskan bahwa pajak adalah iuran wajib dari rakyat kepada negara sebagai wujud peran serta dalam pembangunan yang pengenaannya berdasarkan undang-undang dan tidak mendapat imbalan secara langsung serta dapat dipaksakan kepada mereka yang melanggarnya. 2. Fungsi Pajak Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan negara untuk membiayai semua pengeluaran termasuk pengeluaran.

(24) 12. pembangunan. Berdasarkan hal di atas maka pajak mempunyai beberapa fungsi, yaitu: a. Fungsi budgetair Mardiasmo (2006:1) memberikan pengertian fungsi budgetair pajak yaitu pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya. Pengeluaran-pengeluaran pemerintah telah tersusun dalam APBN. Fungsi budgetair merupakan fungsi utama pajak dan fungsi fiscal yaitu suatu fungsi dimana pajak dipergunakan sebagai alat untuk memasukkan dana secara optimal ke kas negara berdasarkan undang-undang perpajakan. b. Fungsi mengatur (regulerend) Mardiasmo (2006:2) meyatakan bahwa fungsi mengatur pajak dalah pajak sebagai alat ukur untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi. Sedangkan menurut Abut (2005:11) fungsi mengaturnya pajak digunakan sebagai alat untuk mencapai tujuan-tujuan tertentu yang letaknya diluar bidang keuangan dan fungsi mengatur ini banyak ditujukan terhadap sektor swasta. Kebijakan fiskal sebagai suatu alat pembangunan harus mempunyai tujuan yang simultan yaitu secara langsung menemukan dana-dana yang akan digunakan untuk publik investment, dan secara tidak langsung digunakan untuk menyalurkan private saving kearah sektor-sektor produktif, sekaligus digunakan untuk mencegah pengeluaran-pengeluaran yang menghambat pembangunan. Misalnya melalui kebijakan pembebasan pajak (tax holiday). Pemerintah bisa mengatur pertumbuhan ekonomi melalui kebijaksanaan pajak.. Dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk. mencapai tujuan. Contohnya dalam rangka menggiring penanaman modal, baik dalam negeri maupun luar negeri, diberikan berbagai macam fasilitas keringanan pajak. Dalam rangka melindungi produksi dalam negeri, pemerintah menetapkan bea masuk yang tinggi untuk produk luar negeri..

(25) 13. 3. Pengelompokkan Pajak Pengelompokkan pajak pada dasarnya dimaksudkan untuk mengetahui jenis pajak dan cara pembayaran pajak tersebut dilakukan. Mardiasmo (2006:5), mengelompokkan pajak kedalam beberapa kategori, yaitu: a. Menurut golongannya 1) Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Contoh : pajak penghasilan 2) Pajak tidak langsung,yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Contoh : Pajak Pertambahan Nilai b. Menurut sifatnya 1) Pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak 2) Pajak Objektif yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikan keadaan diri Wajib Pajak. Contoh : pajak pertambahan nilai dan Pajak Penjualan atas Barang Mewah. c. Menurut lembaga pemungutannya 1) Pajak pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. 2) Pajak daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Pajak daerah terdiri atas: a) Pajak propinsi, contoh: Pajak Kendaraan Bermotor dan Pajak Bahan Bakar Kendaraan Bermotor. b) Pajak Kabupaten/Kota, contoh: Pajak Hotel, Pajak Restoran, dan Pajak Hiburan. 4. Sistem Pemungutan Pajak Dalam melakukan pungutan pajak terdapat beberapa macam cara atau sistem pemungutan pajak. Menurut Adriani yang dikutip oleh Tarigan dan Rosdiana (2005:107) teknik pemungutan pajak dibagi menjadi tiga, yaitu sebagai berikut: a. Wajib pajak menentukan sendiri jumlah pajak yang terutang sesuai dengan ketentuan undang-undang. b. Ada kerjasama antara wajib pajak dengan fiskus..

(26) 14. c. Fiskus menentukan jumlah pajak yang terutang. Sedangkan Mardiasmo (2006:7) juga membagi sistem pemungutan pajak menjadi tiga, yaitu: a. Official Assesment System Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak. Ciri-cirinya: 1) Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus. 2) Wajib pajak bersifat pasif. 3) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus. b. Self Assesment System Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang. Ciri-cirinya: 1) Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri. 2) Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang. 3) Fiskus tidak ikut campur dan hanya mengawasi. c. With Holding System Adalah suatu sistem pemungutan pajak yang member wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak. Ciri-cirinya adalah bahwa wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan Wajib Pajak. Dalam penjelasan umum Undang-Undang Pajak menyebutkan bahwa sistem pemungutan pajak yang dipakai di Indonesia adalah Self Assesment System. Dalam sistem. tersebut. masyarakat. diberikan. kepercayaan. untuk. melaksanakan. kegotongroyongan nasional melalui sistem menghitung, memperhitungkan, dan membayarkan sendiri pajak yang terutang. Self Assesment System merupakan konsep perpajakan yang ideal dengan menempatkan dan memperdayakan masyarakat sebagai subyek pelaku utama dalam sistem perpajakan..

(27) 15. 5. Sanksi Perpajakan Pada setiap peraturan yang ada, terdapat sanksi bagi siapa saja yang melanggarnya, begitu pula dengan pajak. Pajak yang merupakan iuran wajib, seringkali terjadi penggelapan dan kecurangan yang dilakukan oleh wajib pajak. Oleh karena itu, sanksi perpajakan berlaku bagi siapa saja yang melanggar atau tidak mematuhi peraturan perpajakan. Menurut Tjahjono dan Husein (1997:85) dalam undang-undang perpajakan dikenal dua macam sanksi yaitu: a. Sanksi Administratif Sanksi administratif dikenakan terhadap wajib pajak yang tidak mematuhi ketentuan peraturan perpajakan atau melakukan pelanggaran terhadap aturan perpajakan yang berlaku. Sanksi administratif berupa pembayaran kerugian kepada negara, khususnya yang berupa bunga dan kenaikan. Sanksi administratif dibagi menjadi 3 yaitu: sanksi berupa bunga, denda administrasi, dan kenaikan 50% dan 100%. b. Sanksi Pidana Menurut undang-undang perpajakan sanksi pidana dibagi menjadi 3 yaitu: denda pidana, pidana kurungan, pidana penjara. 6. Tarif Pajak Salah satu unsur yang menentukan rasa keadilan dalam pemungutan pajak bagi wajib pajak adalah tarif pajak yang besarnya harus dicantumkan dalam undangundang pajak. Besarnya tarif dalam undang-undang pajak tidak selalu ditentukan secara nilai persentase tetapi bisa dengan nilai nominal. Ada empat macam tarif yang digunakan untuk menentukan besarnya pajak terutang, yaitu: a. Tarif Tetap Tarif pemungutan pajak dengan jumlah atau angka tetap berapapun yang menjadi dasar pengenaan pajak. b. Tarif Proporsional (Sebanding).

(28) 16. Tarif pemungutan pajak dengan prosentase tetap berapapun jumlah yang menjadi dasar pengenaan pajak, dan pajak yang harus dibayar selalu akan berubah sesuai dengan jumlah yang akan dikenakan. c. Tarif Progresive (Meningkat) Tarif pemungutan pajak dengan prosentase yang semakin naik (meningkat) apabila jumlah yang menjadi dasar pengenaan pajak meningkat (naik). d. Tarif Degresive (Menurun) Tarif pemungutan pajak dengan menggunakan prosentase yang semakin turun apabila jumlah yang menjadi dasar pengenaan pajak meningkat (naik). Walaupun prosentase pemungutannya semakin kecil namun tidak berarti bahwa pajak yang terutang juga semakin kecil. Bahkan akan semakin besar dengan semakin besarnya jumlah yang dikenakan pajak, tetapi kenaikan tersebut tidak proporsional dengan kenaikan jumlah yang dikenakan pajak. 7. Perbedaan Pajak, Retribusi dan Sumbangan Pada dasarnya, pajak memiliki perbedaan dengan retribusi dan sumbangan. Menurut Abut (2005:2), terdapat beberapa pengertian mengenai perbedaan pajak, retribusi dan sumbangan, yaitu: a. Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiaya pengeluaran rutin dan “surplus”nya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment. Ciri-ciri yang melekat pada pajak adalah: 1) Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya. 2) Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontra prestasi individu oleh pemerintah. 3) Pajak dipungut oleh negara, baik oleh pemerintah pusat maupun pemerintah daerah. 4) Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya masih terdapat surplus, dipergunakan untuk membiayai public investment. 5) Pajak dapat pula mempunyai tujuan yang tidak budgeter yaitu fungsi mengatur. Contoh pajak adalah: PPh, PPN, PBB. b. Retribusi adalah iuran yang dibayarkan oleh rakyat kepada negara yang dapat dipaksakan yang mendapat prestasi kembalinya secara langsung, misalnya pembayaran uang sekolah, uang kuliah, pembayaran abodemen air minum, aliran listrik, yang penerapannya berlaku umum. c. Sumbangan adalah biaya-biaya yang dikeluarkan/dibayarkan oleh masyarakat kepada pemerintah yang dapat dipaksakan dan bersifat khusus atau prsetasi.

(29) 17. pemerintah tertentu saja. Oleh karena itu, maka hanya golongan penduduk tertentu dari penduduk itulah yang diwajibkan membayar sumbangan. Contohnya: Pajak kendaraan bermotor yang hasilnya ditujukan untuk pembuatan atau pemeliharaan jalan yang bermanfaat bagi pemilik dan pemakai kendaraan tersebut. Perbedaan pajak, retribusi, dan sumbangan selanjutnya adalah unsur paksaan pada pajak dan sumbangan bersifat yuridis, artinya akan membawa akibat hukum untuk pelanggarnya, dengan perbedaan bahwa pada pajak sifat memaksanya jauh lebih kuat daripada sumbangan. Sedangkan dalam retribusi unsur paksanya bersifat ekonomis sehingga pada hakikatnya diserahkan kepada pihak yang berkepentingan untuk membayarnya atau tidak. Misalnya setiap orang bebas untuk mengikuti pendidikan tetapi apabila tidak membayar uang kuliah/sekolah, maka orang tersebut tidak diperkenankan untuk mengikuti pendidikan.. C. Pajak Penghasilan 1. Pengertian Pajak Penghasilan Pada penjelasan sebelumnya, terdapat beberapa jenis pengelompokkan pajak yang dimaksudkan untuk membedakan jenis pajak, penghitungan dan cara pembayarannya. Salah satu jenis pajak tersebut adalah pajak penghasilan. Pengertian pajak penghasilan sesuai dengan pasal 1 Undang Undang pajak Penghasilan adalah pajak yang dikenakan terhadap subyek pajak atas penghasilan yang diterima dalam tahun pajak. Pajak Penghasilan menurut Prabowo (2004:21) adalah:.

(30) 18. “Pajak Penghasilan” mengandung dua pengertian yang disatukan satu dengan yang lainnya. Pengertian pertama mengenai arti “pajak” secara bebas dapat dikatakan sebagai suatu kewajiban kenegaraan berupa pengabdian serta peran aktif warga negara dan anggota masyarakat untuk membiayai berbagai keperluan negara yang berupa pembangunan nasional yang pelaksanaannya diatur dalam Undang-Undang dan peraturan-peraturan untuk tujuan kesejahteraan bangsa dan negara. Sementara penghasilan adalah jumlah uang yang diterima atas usaha yang dilakukan oleh perseorangan, badan, dan bentuk usaha lainnya yang dapat digunakan untuk aktivitas ekonomi seperti mengonsumsi dan/atau menimbun serta menambah kekayaan. Dapat disimpulkan bahwa pengertian pajak penghasilan adalah suatu pungutan resmi yang ditujukan kepada masyarakat yang berpenghasilan atau atas penghasilan yang diterima dan diperolehnya dalam tahun pajak untuk kepentingan negara dan masyarakat dalam hidup berbangsa dan bernegara sebagai suatu kewajiban yang harus dilaksanakannya. 2. Subjek Pajak Subjek pajak adalah istilah dalam peraturan perundang-undangan perpajakan untuk perorangan (pribadi) atau organisasi (kelompok) berdasarkan peraturan perundang-undangan perpajakan yang berlaku. Seseorang atau suatu badan merupakan subjek pajak, tapi bukan berarti orang atau badan itu punya kewajiban pajak. Pokok-Pokok Perubahan Undang-Undang Pajak Penghasilan (UndangUndang Nomor 17 Tahun 2000) Asas yang berkaitan dengan subjek pajak adalah: a) Asas domisili, yaitu suatu asas pemungutan pajak berdasarkan domisili atau tempat tinggal subjek. b) Asas sumber, yaitu asas pemungutan pajak berdasarkan sumber penghasilan yang diperoleh subjek pajak. c) Asas kebangsaan, yaitu asas pemungutan pajak berdasarkan kewarganegaraan subjek pajak. Sedangkan menurut Prabowo (2004:22) subjek pajak secara umum adalah:.

(31) 19. a) Orang pribadi Dalam Pasal 2 Undang-Undang Nomor 17 Tahun 2000 yang dimaksud dengan orang pribadi sebagai subjek pajak dapat bertempat tinggal atau berada di Indonesia ataupun di luar Indonesia. Warisan yang belum terbagi sebagai satu kesatuan merupakan Subjek Pajak pengganti, menggantikan mereka yang berhak yaitu ahli waris. Penunjukan warisan yang belum terbagi sebagai Subjek Pajak pengganti dimaksudkan agar pengenaan pajak atas penghasilan yang berasal dari warisan tersebut tetap dapat dilaksanakan. b) Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak. c) Badan: Pengertian badan menurut Setiawan dan Suprapti (2002:51) adalah sekumpulan orang dan atau modal yang merupakan kesatuan baik yang melakukan usaha maupun tidak melakukan usaha yang meliputi PT, CV, Perseroan lainnya, BUMN, Persekutuan, Perkumpulan, Firma, Kongsi, Koperasi, Yayasan atau Organisasi sejenis, Lembaga, Dana Pensiun, Badan Usaha Milik Negara atau Daerah dengan nama dan dalam bentuk apapun. d) Bentuk Usaha Tetap Menurut Undang-Undang Perpajakan Indonesia yang dimaksud dengan bentuk usaha tetap adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, untuk menjalankan usaha atau melakukan kegiatan di Indonesia, yang dapat berupa: 1) Tempat kedudukan manajemen 2) Cabang perusahaan 3) Kantor perwakilan 4) Gedung kantor 5) Pabrik 6) Bengkel 7) Pertambangan dan penggalian sumber alam, wilayah kerja pengeboran yang digunakan untuk eksplorasi pertambangan 8) Perikanan, peternakan, pertanian, perkebunan, atau kehutanan. 9) Proyek konstruksi, instalasi, atau proyek perakitan 10) Pemberian jasa dalam bentuk apapun oleh pegawai atau oleh orang lain, sepanjang dilakukan lebih dari 60 (enam puluh) hari dalam jangka waktu 12 (dua belas) bulan. 11) Orang atau badan yang bertindak selaku agen yang kedudukannya tidak bebas.

(32) 20. 12) Agen atau pegawai dari perusahaan asuransi yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menerima premi asuransi atau menanggung resiko di Indonesia. Waluyo dan Ilyas (2001:56) mengelompokkan subjek pajak menjadi dua, yaitu: a) Subjek Pajak Dalam Negeri Merupakan subjek pajak yang secara fisik berkedudukan di Indonesia, meliputi: 1) Orang pribadi yang bertempat tinggal di Indonesia atau berada di Indonesia lebih dari 183 hari atau dalam jangka waktu 12 bulan atau juga orang pribadi yang dalam satu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia. 2) Badan yang didirikan di Indonesia 3) Warisan yang belum terbagi satu kesatuan yang menggantikan yang berhak b) Subjek Pajak Luar Negeri, meliputi: 1) Orang Pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak didirikan dan tidak bertempat tinggal di Indonesia yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia. 2) Orang Pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak didirikan dan tidak bertempat tinggal di Indonesia yang dapat menerima atau memperoleh penghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia. Undang-Undang No. 17 Tahun 2000 menjelaskan hubungan dengan pihak luar negeri mengenai penentuan subjek pajak dan terdapat pengecualian tersendiri seperti: a) Badan perwakilan negara asing b) Pejabat-pejabat perwakilan diplomatik dan konsulat atau pejabat-pejabat lain dari negara asing, demikian juga dengan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama-sama dengan mereka, dengan persyaratan bukan sebagai warga negara Indonesia, serta tidak memperoleh penghasilan lain diluar jabatannya selain di Indonesia disamping itu juga negara yang bersangkutan memberikan perlakuan yang sama secara timbal balik. c) Organisasi-organisasi internasional yang ditetapkan oleh menteri keuangan, dengan syarat tidak menjalankan usaha atau melakukan kegiatan lain yang dapat memberikan penghasilan di Indonesia..

(33) 21. d) Pejabat-pejabat organisasi internasional yang ditetapkan oleh menteri keuangan dengan syarat tidak sebagai warga negara Indonesia serta tidak menjalankan usaha atau melakukan kegiatan lain yang memberikan penghasilan di Indonesia. 3. Objek Pajak Selain subjek pajak di atas, pajak juga memiliki objek pajak. Muljono (2009:17) memberikan pengertian penghasilan sebagai objek pajak dapat diperoleh dari Indonesia maupun dari luar Indonesia. Berdasarkan asal negara sumber penghasilan tersebut didapat, maka objek pajak dapat dibedakan menjadi dua, yaitu: a. Objek Pajak Dalam Negeri Objek pajak dalam negeri adalah penghasilan yang diperoleh subjek pajak dalam negeri termasuk Badan Usaha Tetap maupun subjek pajak luar negeri yang berasal dari Indonesia. Penghasilan yang diperoleh dari dalam negeri bisa didapat dari berbagai kegiatan, seperti usaha, pekerjaan bebas, karyawan, pemanfaatan modal, dan berbagai cara lain yang menimbulkan adanya penghasilan yang didapat di Indonesia. b. Objek Pajak Luar Negeri Objek pajak luar negeri adalah penghasilan yang diperoleh subjek pajak dalam negeri termasuk Badan Usaha Tetap yang berasal dari luar Indonesia. Penghasilan dari luar negeri yang sudah atau belum dipotong pajak di tempat penghasilan tersebut didapat, tetap merupakan objek pajak penghasilan di Indonesia, sedangkan bagi objek pajak luar negeri yang sudah dipotong pajak di luar negeri dapat diperhitungkan sebagai kredit pajak di Indonesia sesuai dengan ketentuan Pasal 24 Undang-Undang PPh. Menurut Undang-Undang No. 17 Tahun 2000 yang dimaksud dengan Objek Pajak adalah penghasilan. yaitu setiap tambahan kemampuan ekonomis yang. diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah.

(34) 22. kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun, termasuk: a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-undang ini. b. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan. c. Laba usaha. d. Keuntungan karena penjualan atau karena pengalihan harta termasuk: 1) Keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal 2) Keuntungan yang diperoleh perseroan, persekutuan dan badan lainnya karena pengalihan harta kepada pemegang saham, sekutu, atau anggota 3) Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan, atau pengambilalihan usaha 4) Keuntungan karena pengalihan harta berupa hibah bantuan atau sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat, dan badan keagamaan atau badan pendidikan atau badan sosial atau pengusaha kecil termasuk koperasi yang ditetapkan oleh Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan atau penguasaan antara pihak-pihak yang bersangkutan; e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya f. Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang g. Dividen, dengan nama dan dalam bentuk apapun termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi h. Royalti i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta. j. Penerimaan atau perolehan pembayaran berkala k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah l. Keuntungan karena selisih kurs mata uang asing m. Selisih lebih karena penilaian kembali aktiva n. Premi asuransi o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas.

(35) 23. p. Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak. Selain ketentuan di atas, objek pajak juga terdiri atas penghasilan berupa bunga deposito dan tabungan-tabungan lainnya, penghasilan dari transaksi saham dan sekuritas lainnya di bursa efek, penghasilan dari pengalihan harta berupa tanah dan atau bangunan serta penghasilan tertentu lainnya, pengenaan pajaknya diatur dengan Peraturan Pemerintah. Dari pengertian di atas dapat disimpulkan bahwa setiap penghasilan yang dapat menambah nilai ekonomis dan kekayaan wajib pajak baik orang pribadi maupun badan merupakan objek pajak yang nilai atau jumlah pengenaannya telah diatur sesuai dengan undang-undang dan peraturan pemerintah. 4. Bukan Objek Pajak Penghasilan Menurut Undang-Undang No. 17 Tahun 2000 yang bukan merupakan objek pajak adalah: a. 1) Bantuan sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah dan para penerima zakat yang berhak; 2) Harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, dan oleh badan keagamaan atau badan pendidikan atau badan sosial atau pengusaha kecil termasuk koperasi yang ditetapkan oleh Menteri Keuangan; sepanjang tidak ada hubungan dengan usaha pekerjaan, kepemilikan, atau penguasaan antara pihak pihak yang bersangkutan; b. Warisan c. Harta termasuk setoran tunai yang diterima oleh badan sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf b sebagai pengganti saham atau sebagai pengganti penyertaan modal; d. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan atau kenikmatan dari Wajib Pajak atau Pemerintah; e. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa;.

(36) 24. f. Deviden atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai Wajib Pajak dalam negeri, koperasi, Badan Usaha Milik Negara, atau Badan Usaha Milik Daerah, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat: 1) Dividen berasal dari cadangan laba yang ditahan; dan 2) Bagi perseroan terbatas, Badan Usaha Milik Negara dan Badan Usaha Milik Daerah yang menerima dividen, kepemilikan saham pada badan yang memberikan dividen paling rendah 25% (dua puluh lima persen) dari jumlah modal yang disetor dan harus mempunyai usaha aktif di luar kepemilikan saham tersebut; g. Iuran yang diterirna atau diperoleh dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai; h. Penghasilan dari modal yang ditanamkan oleh dana pensiun sebagaimana dimaksud pada huruf g, dalam bidang-bidang tertentu yang ditetapkan dengan Keputusan Menteri Keuangan. i. Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi; j. Bunga obligasi yang diterima atau diperoleh perusahaan reksa dana selama 5 (lima) tahun pertama sejak pendirian perusahaan atau pemberian ijin usaha; k. Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan pasangan usaha tersebut: 1) Merupakan perusahaan kecil, menengah, atau yang menjalankan kegiatan dalam sektor-sektor usaha yang ditetapkan dengan Keputusan Menteri Keuangan; dan 2) Sahamnya tidak diperdagangkan di bursa efek di Indonesia. 5. Pengurangan Penghasilan Meskipun pembukuan diselenggarakan dengan cara atau sistem yang lazim dipakai di Indonesia, misalnya Prinsip Akuntansi Indonesia atau Standart Akuntansi Keuangan, tidak berarti bahwa keseluruhan Prinsip Akuntansi Indonesia atau Standart Akuntansi Indonesia dapat dijadikan acuan untuk menghitung jumlah penghasilan kena pajak karena dalam Pasal 6 dan Pasal 9 Undang-Undang PPh serta telah ditetapkan pegurangan-pengurangan yang diperbolehkan dan tidak diperbolehkan..

(37) 25. Badan Wajib Pajak Dalam Negeri dikenakan pajak berdasarkan basis neto (net bases taxation). Jadi untuk mendapatkan penghasilan neto sebagai dasar pengenaan pajak penghasilan bagi Wajib Pajak dalam negeri dan bentuk usaha tetap, penghasilan brutonya terlebih dulu dikurangi dengan beban yang dapat dikurangkan sebagai biaya. Dengan demikian pengeluaran untuk mendapat, menagih, dan memelihara penghasilan yang bukan objek pajak penghasilan final, tidak boleh dibebankan sebagai biaya. Menurut Djuanda dan Lubis (2004:30) dalam membebankan biaya, UndangUndang Pajak Penghasilan (PPh) mengandung konsep match and link (pertalian). Maksudnya adalah beban yang dapat dikurangkan sebagai biaya adalah pengeluaran-pengeluaran yang ada hubungan langsung untuk mendapatkan, menagih, dan memelihara penghasilan yang merupakan objek pajak. Beban ini sering disebut dengan penghasilan bruto (deductible expense). Sedang pengeluaran-pengeluran yang tidak dapat dibebankan sebagai biaya sering disebut non deductible expenses. Pengeluaran-pengeluaran yang tidak dapat dibebankan adalah pengeluaran-pengeluaran yang sudah ditentukan menurut ketentuan peraturan Perundang-Undangan Perpajakan. Djuanda dan Lubis (2004:31) membagi beban-beban yang dapat dikurangkan dari penghasilan bruto bagi wajib pajak dalam negeri dan Badan Usaha Tetap menjadi dua golongan, yaitu: a. Beban atau biaya yang mempunyai masa manfaat tidak lebih dari satu tahun. Beban ini merupakan biaya pada tahun yang bersangkutan. Contohnya adalah gaji, biaya administrasi, biaya bunga. b. Beban atau biaya yang mempunyai masa manfaat lebih dari satu tahun. Pembebanannya dilakukan melalui penyusutan dan amortisasi. Di samping itu, apabila dalam satu tahun pajak didapat kerugian karena penjualan harta atau selisih kurs, maka kerugian tersebut dapat dikurangkan dari penghasilan bruto. 6. Biaya-Biaya Yang Dapat Dikurangkan Menurut Pasal 6 Undang-Undang No.17 Tahun 2000 yang termasuk biayabiaya yang dapat dikurangkan antara lain: a. Biaya untuk mendapatkan, menagih, dan memelihara penghasilan, termasuk biaya pembelian bahan, biaya berkenaan dengan pekerjaan atau jasa termasuk upah, gaji, honorarium, bonus, gratifikasi, dan tunjangan yang diberikan dalam bentuk uang, bunga, sewa, royalti, biaya perjalanan, biaya pengolahan limbah, premi asuransi, biaya administrasi, dan pajak kecuali Pajak Penghasilan..

(38) 26. b. Penyusutan atas pengeluaran untuk memperoleh harta berwujud dan amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain yang mempunyai masa manfaat lebih dari 1 (satu) tahun. c. Iuran kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan d. Kerugian karena penjualan atau pengalihan harta yang dimiliki dan digunakan dalam perusahaan atau yang dimiliki untuk mendapatkan, menagih, dan memelihara penghasilan e. Kerugian dari selisih kurs mata uang asing f. Biaya penelitian dan pengembangan perusahaan yang dilakukan di Indonesia g. Biaya bea siswa, magang, dan pelatihan h. Piutang yang nyata-nyata tidak dapat ditagih, dengan syarat: 1) Telah dibebankan sebagai biaya dalam laporan laba rugi komersial; 2) Telah diserahkan perkara penagihannya kepada Pengadilan Negeri atau Badan Urusan Piutang dan Lelang Negara (BUPLN) atau adanya perjanjian tertulis mengenai penghapusan piutang/pembebasan utang antara kreditur dan debitur yang bersangkutan 3) Telah dipublikasikan dalam penerbitan umum atau khusus 4) Wajib Pajak harus menyerahkan daftar piutang yang tidak dapat ditagih kepada Direktorat Jenderal Pajak. 7. Biaya-Biaya Yang Tidak Boleh Dikurangkan Menurut Djuanda dan Lubis (2004:36) pengeluaran yang tidak boleh dikurangkan dari penghasilan bruto meliputi pengeluaran yang sifatnya adalah pemakaian penghasilan, atau yang jumlahnya di atas kewajaran. Biaya-biaya tersebut antara lain yaitu: a. Pembagian laba dengan nama dan dalam bentuk apapun seperti deviden, termasuk dividen yang dibayarkan oleh perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi. b. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi pemegang saham, sekutu, atau anggota. c. Pembentukan atau pemupukan dana cadangan kecuali cadangan piutang tak tertagih untuk usaha bank dan sewa guna usaha dengan hak opsi, cadangan untuk usaha asuransi, dan cadangan biaya reklamasi untuk usaha pertambangan, yang ketentuan dan syarat-syaratnya ditetapkan dengan Keputusan Menteri Keuangan..

(39) 27. d. Premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa, yang dibayar oleh Wajib Pajak orang pribadi, kecuali jika dibayar oleh pemberi kerja dan premi tersebut dihitung sebagai penghasilan bagi Wajib Pajak yang bersangkutan. e. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura dan kenikmatan, kecuali penyediaan makanan dan minuman bagi seluruh pegawai serta penggantian atau imbalan dalam bentuk natura dan kenikmatan di daerah tertentu dan yang berkaitan dengan pelaksanaan pekerjaan yang ditetapkan dengan Keputusan Menteri Keuangan. f. Dalam ketentuan ini, penggantian atau imbalan dimaksud dianggap bukan merupakan pengeluaran yang dapat dibebankan sebagai biaya bagi pemberi kerja. Namun, dalam rangka menunjang kebijaksanaan pemerintah untuk mendorong pembangunan di daerah terpencil, berdasarkan Keputusan Menteri Keuangan, penggantian atau imbalan dalam bentuk natura atau kenikmatan yang diberikan berkenaan dengan pelaksanaan pekerjaan di daerah tersebut, boleh dikurangkan dari penghasilan bruto pemberi kerja. g. Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham atau kepada pihak yang mempunyai hubungan istimewa sebagai imbalan sehubungan dengan pekerjaan yang dilakukan. h. Harta yang dihibahkan, bantuan atau sumbangan, dan warisan sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b, kecuali zakat atas penghasilan yang nyata-nyata dibayarkan oleh Wajib Pajak orang pribadi pemeluk agama Islam dan atau Wajib Pajak badan dalam negeri yang dimiliki oleh pemeluk agama Islam kepada badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah. i. Pajak Penghasilan. j. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi Wajib Pajak atau orang yang menjadi tanggungannya. k. Gaji yang dibayarkan kepada anggota persekutuan, firma, atau perseroan komanditer yang modalnya tidak terbagi atas saham. l. Sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundangundangan di bidang perpajakan. 8. Dasar Pengenaan Pajak dan Cara Menghitung Penghasilan Kena Pajak Untuk dapat menghitung PPh, terlebih dahulu harus diketahui dasar pengenaan pajaknya. Untuk Wajib Pajak dalam negeri dan Bentuk Usaha Tetap (BUT) yang menjadi dasar pengenaan pajak adalah Penghasilan Kena Pajak..

(40) 28. Sedangkan untuk Wajib Pajak luar negeri adalah penghasilan bruto. Besarnya penghasilan Kena Pajak untuk Wajib Pajak badan dihitung sebesar penghasilan netto. Sedangkan untuk Wajib Pajak orang pribadi dihitung sebesar penghasilan netto dikurangi Penghasilan Tidak Kena Pajak (PTKP). Penghitungan besarnya Penghasilan Netto bagi Wajib Pajak dalam negeri dan Bentuk Usaha Tetap menurut Mardiasmo (2006:112) dapat dilakukan dengan dua cara, yaitu: a. Menggunakan Pembukuan Untuk Wajib pajak badan besarnya Penghasilan Kena Pajak sama dengan penghasilan netto, yaitu penghasilan bruto dikurangi dengan biaya-biaya yang diperkenankan oleh Undang-Undang PPh. Sedangkan Untuk Wajib Pajak orang pribadi besarnya Penghasilan Kena Pajak sama dengan penghasilan netto dikurangi dengan PTKP. Untuk menghitung Penghasilan Kena Pajak dapat dirumuskan sebagai berikut: Penghasilan Kena Pajak (WP Orang Pribadi) = Penghasilan Netto – PTKP = (Penghasilan Bruto – Biaya yang diperkenankan UU PPh) – PTKP (Mardiasmo, 2006:131) Penghasilan Kena Pajak (WP Badan) = Penghasilan Netto = Penghasilan Bruto – Biaya yang diperkenankan UU PPh (Mardiasmo, 2006:131).

(41) 29. Tabel 1 Tarif Penghasilan Tidak Kena Pajak (PTKP) Wajib Pajak Orang Pribadi (Dalam Rupiah) Keterangan. Besarnya PTKP untuk Tahun Pajak. Untuk diri wajib pajak orang pribadi. 12.000.000,00. Tambahan wajib pajak kawin. 1.200.000,00. Tambahan istri bekerja. 12.000.000,00. Tambahan tanggungan (Mardiasmo, 2006:135). 1.200.000,00. b. Menggunakan Norma Penghitungan Apabila dalam menghitung Penghasilan Kena Pajaknya Wajib Pajak menggunakan Norma Penghitungan Penghasilan Netto, besarnya penghasilan netto adalah sama besarnya dengan besarnya (presentase) Norma Penghitungan Penghasilan Netto dikalikan dengan jumlah peredaran usaha atau penerimaan bruto pekerjaan bebas setahun. Wajib Pajak yang boleh menggunakan Norma Penghitungan menurut Mardiasmo (2006:117) adalah Wajib Pajak orang pribadi yang memenuhi syarat sebagai berikut: a) Peredaran brutonya kurang dari Rp. 600.000.000,00 setahun. b) Memberitahukan kepada Direktorat Jenderal Pajak dalam jangka waktu 3 bulan pertama dari tahun pajak yang bersangkutan c) Menyelenggarakan pencatatan peredaran bruto.. 9. Tarif Pajak Penghasilan Tarif merupakan salah satu unsur penting dalam menghitung besarnya PPh yang terutang, karena akan mempengaruhi besar kecilnya PPh yang terutang dan yang akan dibayarkan oleh wajib pajak. Tarif PPh untuk wajib pajak adalah tarif umum yaitu tarif yang ditetapkan dalam pasal 17 Undang-Undang PPh, yang besar kecilnya didasarkan atas lapisan penghasilan kena pajak. Besarnya tarif tersebut adalah sebagai berikut:.

(42) 30. Tabel 2 Tarif Pajak Penghasilan Wajib Pajak Badan (Dalam Rupiah) Lapisan Penghasilan Kena Pajak. Tarif Pajak. Sampai dengan Rp. 50.000.000,00. 10%. Diatas Rp. 50.000.000,00 sampai dengan Rp. 100.000.000,00. 15%. Diatas Rp. 100.000.000,00. 30%. Sumber: Undang-Undang No 17 tahun 2000 D. Perlakuan Fiskal Atas Penyusutan Aktiva Tetap Dalam Pernyataan Standart Akuntansi Keuangan (PSAK) No. 16 paragraf 5 pengertian Aktiva adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan mempunyai masa manfaat lebih dari setahun (IAI, 2000:16). Semua jenis aktiva umumnya terbatas, kecuali tanah sehingga tidak dilakukan penyusutan atas tanah. Menurut Lumbantoruan (1996:248) penyusutan ialah proses alokasi sebagaian harga perolehan aktiva menjadi biaya (cost allocation), sehingga biaya tersebut mengurangi laba usaha. Biaya penyusutan adalah biaya yang bukan merupakan biaya yang dikeluarkan dari kas. Penyusutan dilakukan sebab masa manfaat dan potensi aktiva yang dimiliki semakin berkurang. Pengurangan nilai aktiva tersebut dibebankan sebagai biaya secara berangsur-angsur atau proporsional.. Usaha meminimalkan pajak yang. terutang melalui penyusutan dapat dilakukan dengan memperbesar pengakuan penyusutan. Semakin besar penyusutan yang diakui akan semakin memperkecil laba kena pajak sehingga menurunkan pajak yang terutang..

(43) 31. Beda antara Undang-Undang Perpajakan dengan prinsip akuntansi yang lazim yang berhubungan dengan pengakuan penyusutan aktiva dapat diklasifikasikan menjadi dua, yaitu: 1. Beda Tetap Beda tetap adalah perbedaan pengakuan pendapatan atau biaya berdasarkan ketentuan fiskal Pernyataan Standart Akuntansi Keuangan, dimana pendapatan yang diperoleh atau biaya yang menjadi beban tidak dapat diakui sebagai pendapatan atau beban menurut ketentuan fiskal, walaupun merupakan pendapatan beban menurut PSAK. Beda Tetap merupakan perbedaan pengakuan baik penghasilan maupun biaya antara akuntansi komersial dengan ketentuan Undang-undang PPh yang sifatnya permanen artinya koreksi fiskal yang dilakukan tidak akan diperhitungkan dengan laba kena pajak tahun pajak berikutnya. (www.klinik pajak.com/rekonsilisasi) Dalam hal pengakuan penghasilan koreksi karena beda tetap terjadi karena : a. Menurut akuntansi komersial merupakan penghasilan, sedangkan menurut Undang-undang PPh bukan merupakan penghasilan, contohnya dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai Wajib Pajak dalam negeri, koperasi, Badan Usaha Milik Negara, atau Badan Usaha Milik Daerah, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat dividen berasal dari cadangan laba yang ditahan serta kepemilikan saham pada badan yang memberikan dividen paling rendah 25% (Pasal 4 ayat 3 UU PPh). b. Menurut akuntansi komersial merupakan penghasilan, sedangkan menurut Undang-undang PPh telah dikenakan PPh Final, contohnya: Bunga Deposito dan Tabungan lainnya 1) Penghasilan berupa hadiah undian 2) Penghasilan dari transaksi pengalihan harta berupa tanah dan/ atau bangunan 3) Penghasilan dari usaha jasa konstruksi dan 4) Penghasilan dari persewaan tanah dan/atau bangunan 5) dan sebagainya (Pasal 4 ayat 2 UU PPh) Dalam hal pengakuan biaya/beban koreksi karena beda tetap terjadi karena menurut akuntansi komersial merupakan biaya, sedangkan menurut Undangundang PPh bukan merupakan biaya yang dapat mengurangi penghasilan bruto, misalnya: 1) biaya untuk mendapatkan, menagih, dan memelihara penghasilan ; 2) yang bukan objek pajak; 3) yang pengenaan pajaknya bersifat final;.

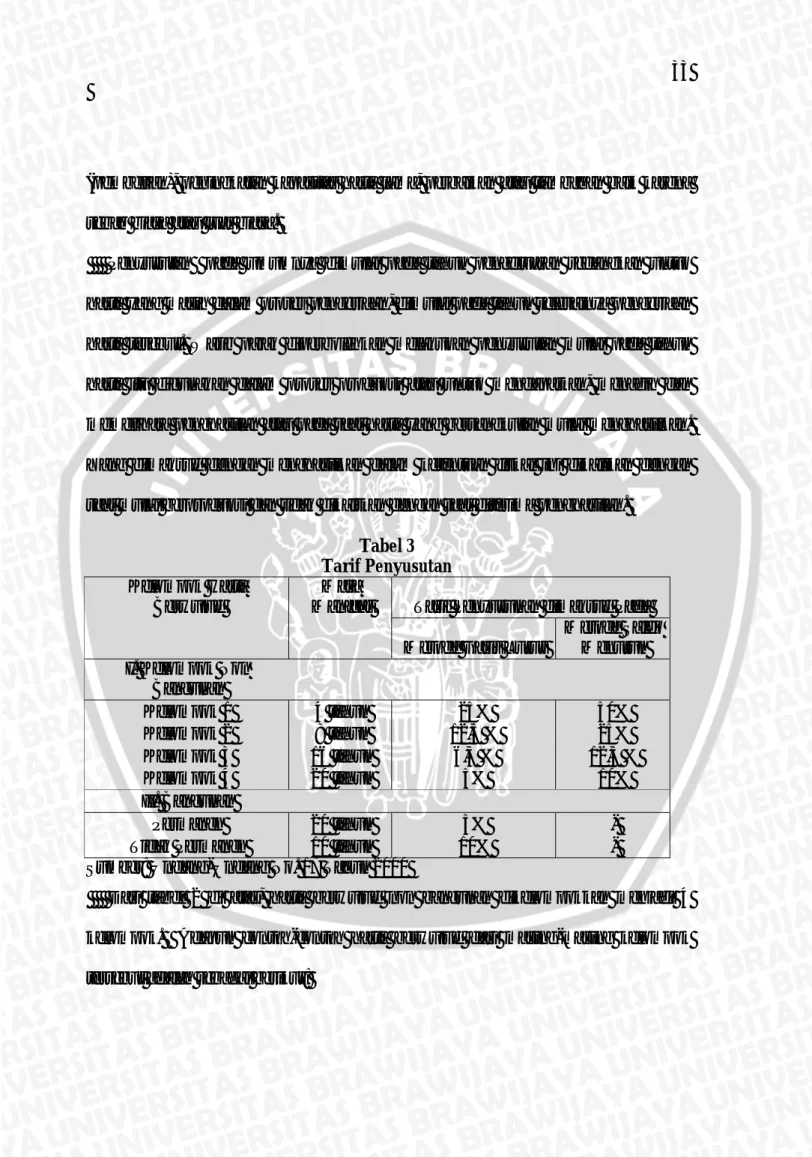

(44) 32. 4) yang dikenakan pajak berdasarkan norma penghitungan penghasilan 5) penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura dan kenikmatan 6) Pajak Penghasilan 7) sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundangundangan di bidang perpajakan. 8) biaya-biaya lainnya yang menurut Undang-undang PPh tidak dapat dibebankan (Pasal 9 ayat 1 UU PPh) 2. Beda Waktu Beda waktu adalah perbedaan waktu pengakuan pendapatan dan biaya menurut ketentuan fiskal dengan Pernyataan Standart Akuntansi Keuangan. Metode penyusutan yang dibolehkan dalam ketentuan fiskal menurut Suandy (2003:14) adalah: a) Metode Garis Lurus (Straight Line Method) Dimana besarnya penyusutan sama selama masa manfaat, karena didasarkan anggapan bahwa aktiva tetap berkurang dari nilai yang sama dari tahun ke tahun. b) Metode Saldo Menurun (Declining Balance Method) Dimana besarnya penyusutan semakin menurun selama masa manfaat yang dihitung dengan cara menerapkan tariff penyusutan atas nilai buku dan dilakukan secara taat azas. Untuk harta berwujud berupa bangunan hanya dapat disusutkan dengan metode garis lurus. Harta berwujud selain bangunan dapat disustkan dengan metode garis lurus atau dengan metode saldo menurun. Penentuan nilai yang dapat disusutkan dilakukan tanpa memperhatikan nilai residu aktiva tersebut. Jika wajib pajak menggunakan saldo menurun, maka nilai sisa buku pada akhir masa manfaat harus disusutkan sekaligus. Dasar penyusutan harta berwujud adalah nilai harta awal tahun pajak ditambah dengan tambahan-tambahan dan dikurangi pengurangan-pengurangan yang dilakukan terhadap harta tersebut. Tambahan dapat berupa harta baru.

(45) 33. (pembelian), peningkatan kapasitas harta lama, perbaikan atau tambahan baik karena sebab biasa atau luar biasa. Penyusutan pada umumnya dimulai pada tahun pengeluaran sedangkan untuk harta yang masih dalam proses pengerjaan, dimulai pada tahun selesainya pengerjaan harta tesebut. Wajib pajak diperbolehkan melakukan penyusutan mulai pada tahun harta itu digunakan dalam proses produksi atau untuk mendapatkan, menagih dan memelihara penghasilan atau pada saat harta yang bersangkutan mulai menghasilkan. Yang dimaksud dengan menghasilkan dalam ketentuan fiskal ini dikalikan dengan saat mulai berproduksi dan tidak dikaitkan dengan saat diterima penghasilan.. Kelompok Harta Berwujud. Tabel 3 Tarif Penyusutan Masa Manfaat Tarif Penyusunan dimaksud Pada Metode Saldo Metode Garis Lurus Menurun. I. Kelompok Non Bangunan Kelompok 1 4 tahun Kelompok 2 8 tahun Kelompok 3 16 tahun Kelompok 4 20 tahun II. Bangunan Permanen 20 tahun Tidak Permanen 10 tahun Sumber: Undang-Undang No. 17 Tahun 2000. 25% 12,5 % 6,5 % 5%. 50% 25% 12,5 % 10%. 5% 10%. -. Dari tabel 2 di atas, harta berwujud non bangunan dikelompokkan menjadi 4 kelompok. Adapun contoh-contoh harta berwujud dari masing-masing kelompok tersebut adalah sebagai berikut:.

(46) 34. Tabel 4 Harta Berwujud Sesuai Dengan Kelompoknya Kelompok Harta Berwujud Jenis Harta Berwujud Kelompok I 1. Mebel dan peralatan dari kayu atau rotan termasuk meja, bangku, kursi, lemari dan sejenisnya yang bukan bagian dari bangunan. 2. Mesin kantor seperti mesin tik, mesin hitung, duplikator, mesin fotokopi, mesin akunting/pembukuan, komputer, printer, scanner dan sejenisnya. 3. Perlengkapan lainnya seperti amplifier, tape/cassette, video recorder, televisi dan sejenisnya. 4. Sepeda motor, sepeda dan becak. 5. Alat perlengkapan khusus (tools) bagi industri/jasa yang bersangkutan. 6. Dies, jigs, dan mould. 7. Alat-alat komunikasi seperti pesawat telepon, faksimile, telepon seluler dan sejenisnya. Kelompok II. 1. Mebel dan peralatan dari logam termasuk meja, bangku, kursi, lemari dan sejenisnya yang bukan merupakan bagian dari bangunan. Alat pengatur udara seperti AC, kipas angin dan sejenisnya. 2. Mobil, bus, truk, speed boat dan sejenisnya. 3. Container dan sejenisnya.. Kelompok III. Mesin-mesin yang dipakai dalam bidang pertambangan, termasuk mesin-mesin yang mengolah produk pelikan.. Kelompok IV. 1. Mesin berat untuk konstruksi 2. Lokomotif uap dan tender atas rel. 3. Lokomotif listrik atas rel, dijalankan dengan batere atau dengan tenaga listrik dari sumber luar. 4. Lokomotif atas rel lainnya. 5. Kereta, gerbong penumpang dan barang, termasuk kontainer khusus dibuat dan diperlengkapi untuk ditarik dengan satu alat atau beberapa alat pengangkutan. 6. Kapal penumpang, kapal barang, kapal khusus dibuat untuk pengangkutan barang-barang tertentu (misalnya gandum, batu-batuan, biji.

(47) 35. tambang dan sejenisnya) termasuk kapal pendingin dan kapal tangki, kapal penangkap ikan dan sejenisnya, yang mempunyai berat di atas 1.000 DWT. 7. Kapal dibuat khusus untuk menghela atau mendorong kapal, kapal suar, kapal pemadam kebakaran, kapal keruk, keran-keran terapung dan sebagainya, yang mempunyai berat di atas 1.000 DWT. 8. Dok-dok terapung. Sumber: www.klinik-pajak.com E. Laporan Keuangan 1. Pengertian Laporan Keuangan Laporan keuangan sangat diperlukan oleh perusahaan untuk mengetahui posisi keuangan dan laba ataupun rugi yang diperoleh perusahaan. Prabowo (2004:290) memberikan penjelasan mengenai laporan keuangan sebagai berikut: “Agar suatu usaha dapat diketahui, setiap kurun waktu (periode akuntansi) tertentu perusahaan perlu menyusun laporan keuangan. Penyusunan laporan keuangan adalah tahap akhir dalam akuntansi. Laporan keuangan harus memenuhi beberapa syarat, yaitu relevan, dapat dimengerti, dapat diuji, dapat dibandingkan, dapat dipercaya, lengkap, penyampaiannya tepat waktu, akurat, dan objektif” Menurut Standar Akuntansi Keuangan, laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti misal, sebagai laporan arus kas, atau laporan arus dana), catatan juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misal informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga..

Gambar

Dokumen terkait

Jumlah perbedaan tersebut harus dikurangkan dari biaya menurut akuntansi, yang berarti berpengaruh menaikkan laba bersih sebelum pajak (sebagai koreksi positif).. A7) Sumbangan

Perbandingan Beban Pajak Terutang Perusahaan Menurut Komersial dan Fiskal (Studi Kasus Pada PY "X").

Perusahaan dapat menyusun laporan keuangan komersial (akuntansi) dan laporan keuangan fiskal secara terpisah, atau dapat melakukan koreksi fiskal terhadap laporan

Perusahaan tetap menyelenggarakan pembukuan menurut akuntansi komersial, tetapi untuk kepentingan perpajakan barulah perusahaan melakukan perhitungan koreksi fiskal terhadap

Dalam hal pengakuan penghasilan koreksi karena beda tetap terjadi karena, Menurut akuntansi komersial merupakan penghasilan, sedangkan menurut Undang-Undang Perpajakan

Perusahaan dapat menyusun laporan keuangan komersial (akuntansi) dan laporan keuangan fiskal secara terpisah, atau dapat melakukan koreksi fiskal terhadap laporan

Biaya (manfaat) pajak tangguhan yang berasal dari perbedaan temporer antara laba akuntansi dan laba fiskal dapat dianggap sebagai gangguan persepsian dalam laba akuntansi,

Koreksi fiskal negatif adalah penyesuaian terhadap penghasilan netto komersial (laba akuntansi sebelum pajak penghasilan) dalam rangka menghitung penghasilan kena pajak

1.1 Laba Menurut Akuntansi dan Laba Menurut Fiskal Perusahaan Sektor Makanan dan Minuman Yang Terdaftar di BEI dalam rupiah...3 2.1 Penelitian Terdahulu...54 3.1 Operasionalisasi