Pengaruh Kapasitas Sumberdaya Manusia, Pemanfaatan Teknologi Informasi Dan Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi Kasus SKPD Kabupaten Pelalawan)

Bebas

145

0

0

Teks penuh

(2) 42822.pdf. THE IMPACT OF HUMAN RESOURCE CAPACITY, THE USING OF INFORMATION TECHNOLOGY AND ACCOUNTENCE INTERNAL CONTROL/NG DUE TO INFORMATION VALUE OF GOVERNMENT'S FINANCIAL REPORT (STUDY KASUS OF REGENCY SKPD KABUPATEN PELALA WAN) Andi Desember Universitas Terbuka Email : clintonpku(w.yahoo.com. ABSTRACT The availability of qual~fied human resources will be increasingly necessary with the increasing burden r?f the financial department especially in improving the reception and management (~f government .finances. Human resources is the key to success of an organization. One form (~l responsibility to the entire results of the implementation of development realized by providing comprehensivefinanctal mfhrmation to the general public, including information on local government finances. With the rapid advances in information technology and the potential fi:>r widespread utilization, it is an opportunity for the various parties to access, manage. and utilize information quickly and accurately to fiirther promote the establishment ~f clean governance, transparent, and able to respond to the changing demands effectively. The problem fimnulation in this study "whether human resource capacity, utilization qf information technology, accounting and internal control efject partially or Jointly against the value (?f local government financial reporting information on SKP D Pelalawan'l ".. 7'l1e method used in this research is to use quantitative data analysis, data collection tool questionnaires and interviews. l71e analysis technique used is the Multiple Unear Regression Analysis. Results of the research is the capacity of Human Resources, Inj(mnation Technology Utilization and Internal Control Accounting partially or collectively have a sign~ficant e.fject and positive impact on Information Value of Financial Reporting. This study concluded that the. Koleksi Perpustakaan Universitas terbuka.

(3) 42822.pdf. better the capacity of Human Resources, Information Technology Utilization Accounting and Internal Control jointly applied to SKF D in Pelalawan Riau Province, the Financial Reporting Information Value, the better. Keywords: The capacity of Human Resources, Informadon Technology Udlizadon, Internal Control Accounting and Financial Reporting Information Value.. ii. Koleksi Perpustakaan Universitas terbuka.

(4) 42822.pdf. PENGARUH KAPASITAS SUMBERDA YA MANUSIA, PEMANFAA TAN TEKNOLOGI INFORMASI DAN PENGENDALIAN INTERN AKUNT ANSI TERHADAP NILAI INFORMASI PELAPORAN KEUANGAN PEMERINTAH DAERAH (STUDI KASUS SKPD KABUPATEN PELALAWAN) Andi Desember Universitas Terbuka Email : clintonpkur@yahoo.com. ABSTRAK. Ketersediaan sumber daya manusia yang berkualitas akan semakin diperlukan dengan semakin beratnya beban departemen keuangan terntama dalam upaya meningkatkan penerimaan clan pengelolaan keuangan pemerintah. Sumber daya manusia mempakan kunci sukses dari suatu organisasi. Salah satu bentuk tanggung jawab terhadap seluruh hasil pelaksanaan pembangunan diwujudkan dengan menyediakan informasi keuangan yang komprehensif kepada rnasyarakat luas, termasuk informasi keuangan pemerintah daerah. Dengan kemajuan teknologi infomiasi yang pesat serta potensi pemanfaatannya secara luas, hal tersebut membuka peluang bagi berbagai pihak untuk mengakses, mengelola, dan mendayagunakan informasi secara cepat dan akurat untuk lebih mendorong terwujudnya pemerintahan yang bersih, transparan, serta mampu menjawab tuntutan perubahan secara efektif. Pernmusan masalah dalam penelitian ini "apakah kapasitas sumber daya manusia, pemanfaatan teknologi informasi, dan pengendalian internal akuntasi berpengaruh secara parsial maupun secara bersama-sama terhadap nilai informasi pelaporan keuangan pemerintah daerah pada SKPD Kabupaten Pelalawan'7". Metode penelitian yang digunakan dalam penelitian ini adalah dengan menggunakan analisis data kuantitatif, alat pengumpul data kuesioner dan wawancara. Teknik analisis yang digunakan adalah Analisis Regresi Linier Berganda.. iii. Koleksi Perpustakaan Universitas terbuka.

(5) 42822.pdf. Hasil penelitian diperoleh adalah Kapasistas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi dan Pengendalian Internal Akuntansi secara parsial maupun secara bersama-sama memiliki pengaruh yang signifikan dan positif terhadap Nilai Informasi Pelaporan Keuangan. Penelitian ini menyimpulkan bahwa semakin baik Kapasistas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi dan Pengendalian Internal Akuntansi secara bersama-sama yang diterapkan pada SKPD di Kabupaten Pelalawan Provinsi Riau maka Nilai Informasi Pelaporan Keuangan akan semakin baik. Kata Kunci: Kapasistas Sumber Daya Manusia, Pemanfaatan Teknologi lnformasi, Pengendalian Internal Akuntansi dan Nilai Informasi Pelaporan Keuangan.. iv. Koleksi Perpustakaan Universitas terbuka.

(6) 42822.pdf. UNIVERSIT AS TERBUKA PROGRAM PASCASARJANA MAGISTER MANAJEMEN KEUANGAN. PERNYATAAN. TAPM yang berjudul Pengaruh Kapasitas Sumber daya Manusia, Pemanfaatan Teknologi Informasi dan Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah ( Studi Kasus SKPD Kabupaten Pelalawan ) adalah hasil karya saya sendiri, dan seluruh sumber yang dikutip maupun dirujuk telah saya nyatakan dengan benar. Apabila di kemudian hari ternyata ditemukan adanya penjiplakan (plagiat), maka saya bersedia menerima sanksi akademik. Pekanbarn,. September 2016. Yang Menyatakan. (Andi Desember) NIM : 500580425. v. Koleksi Perpustakaan Universitas terbuka.

(7) 42822.pdf. UNIVERSIT AS TERBUKA PROGRAMPASCASARJANA MAGISTER MANAJEMEN KEUANGAN PERSETUJUAN TAPM. Judul TAPM. Penyusun T APM NIM Program Studi Hari/Tanggal. Pengaruh Kapasitas Sumberdaya Manusia, Pemanfaatan Teknologi Informasi dan Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi Kasus SKPD Kabupaten Pelalawan) Andi Desember 500580425 Magister Manajemen Keuangan Rabu/27 Juli 2016 Menyetujui :. Pembimbing II. if. Dr. Rustam,M.Pd. NIP: 196509121990101001. Dr. Teddy Ch dra, S.E., M.M. NlDN : 1012116701. Prof.Dr.Hap 1 i, MM NIP: 1966120119 3021001 Mengetahui :. Ketua Bidang Ilmu Ekonomi dan Manajemen. Direktur. Pro;~a c., Ph. D, 5202131985032001. Mohamad Nasoha, SE., MSc. NIP: 197811112005011001 vi. Koleksi Perpustakaan Universitas terbuka.

(8) 42822.pdf. UNIVERSIT AS TERBUKA PROGRAM PASCA SARJANA MAGISTER MANAJEMEN KEUANGAN. PENGESAHAN Nama NIM Program Studi Judul TAPM. Andi Desember 500580425 Magister Manajemen Keuangan Pengaruh Kapasitas Sumberdaya Manusia, Pemanfaatan Teknologi Jnformasi dan Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi Kasus SKPD Kabupaten Pelalawan). Telah dipertahankan di hadapan Panitia Penguji Tugas Akhir Program Magister (TAPM) Keuangan Program Pascasarjana Universitas Terbuka pada: Hari/Tanggal Waktu. Rabu/27 Juli 2016 10.30 - 12.00 WIB. Dan dinyatakan LULUS PAN ITIA PENGUJI T APM. Ketua Komisi Penguji Dr. Liestyodono B.I., M.Si Penguji Ahli Prof. Dr. Hapzi Ali, MM. \j. Pembimbing I Dr. Teddy Chandra, S.E., M.M:. .................. /yL. Pembimbing II Dr. Rustam, M.Pd.:. vii. Koleksi Perpustakaan Universitas terbuka.

(9) 42822.pdf. KATA PENGANTAR. Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa, karena atas berkat dan rahmat-Nya, saya dapat menyelesaikan penulisan TAPM (Tesis) ini. Penulisan TAPM ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Magister Managemen Program Pascasarjana Universitas Terbuka. Saya menyadari bahwa, tanpa bantuan. dan bimbingan dari berbagai pihak, dari mulai perkuliahan sampai pada penulisan T APM ini, sangatlah sulit bagi saya untuk menyelesaikan T APM ini. Oleh karena itu, saya mengucapkan terima kasih kepada : ( 1) lbu Suciati, M. Sc., Ph. D, selaku Direktur Program Pascasarjana. Universitas Terbuka; (2) Bapak Drs. Djahrudin, M. Si, selaku Kepala UPBJJ-UT Pekanbaru selaku penyelenggara Program Pascasarjana (3) Bapak Dr. Teddy Chandra, MM selaku Pembimbing I dan Bapak Dr. Rustam, M.Pd. selaku Pembimbing II yang telah menyediakan waktu, tenaga, dan pikiran untuk mengarahkan saya dalam penyusunanan TAPM ini; (4) Kabid Program Magister Managemen selaku penanggungjawab program Magister Manajemen Universitas Terbuka; (5) Orang tua dan keluarga saya yang selalu memberikan dukungan moril maupun material; (6) Sahabat serta teman-teman saya yang telah banyak membantu dalam menyelesaikan penulisan T APM ini. viii. Koleksi Perpustakaan Universitas terbuka.

(10) 42822.pdf. Akhir kata, saya berharap Tuhan Yang Maha Esa berkenan membalas segala kebaikan semua pihak yang telah membantu. Semoga T APM ini membawa manfaat bagi pengembangan ilmu. Pekanbaru, September 2016 Penulis. -. Andi Desember. ix. Koleksi Perpustakaan Universitas terbuka.

(11) 42822.pdf. RIWAY AT HIDUP Nama. Andi Desember. N1M. 500580425. Program Studi. Magister Manajemen Keuangan. Tempat/Tanggal Lahir. Dumai, 07 Januari 1982. Riwayat Pendidikan. Lulus SD di SDN 013 Tanah Merah Tahun 1993 Lulus SMP di SMPN 1 Tanah Merah Tahun 1996 Lulus SMA di SMAN l Tahun 1999 Lulus. SI. di. Fakultas. Ekonomi. Universitas Riau Pekanbaru Tahun 2003 Riwayat Pekerjaan. Tahun 1999 s/d Tahun 2003 sebagai Staff Accounting & Tax di PT. Riau Adimakmur Pratama - Tahun 2003 s/d Tahun 2006 sebagai Kepala Cabang PT. Adamsky Aviation (Adam Air) - Tahun 2006 s/d Sekarang Tax Service (Konsultan Pajak). Pekanbarn, September 2016. Andi Desember 500580425 x. Koleksi Perpustakaan Universitas terbuka.

(12) 42822.pdf. DAFTAR ISi. Halaman ABSTRAK ............................................................................................ . ABSTRACT............................................................................................ 111. PERNYATAAN...................................................................................... v. PERSETUJUAN TAPM... ..... ...................... ...................................... ..... VI. PENGESAHAN........................................................................................ Vll. KATA PENGANTAR............................................................................. vm. RIWAYATHIDUP................................................................................. x. DAFT AR ISi .. ........ .... ..... ..... .. ........ .... .. .. .... .. ..... .. ....... ..... .......... .. ... .... ... .. Xl. DAFT AR T ABEL................................................................................... XIV. DAFTARGAMBAR.............................................................................. xv. DAFT AR LAMPI RAN .......................................................................... BAB I. PENDAHULUAN A. Latar Belakang Penelitian .............................................. . B. BAB II. Perumusan Masalah .. ... .. ..... .. ... .. .. . .. .... ... .. ... .... . ......... ... .. .. 9. C. Tujuan Penelitian . ... ..... .. .. ... .. .. . .. ... .... .. . .. .. ... .. ... ... .. .. .. ... .. .. 10. D. Manfaat Penelitian ........................................... ................ 10. TINJAUAN PUST AKA. A. Landasan T eori . ..... .. ... .. ..... .. .. .. ... ..... .... . .. ... .. .... . ..... .... .. ..... 12. A. I. Nilai Informasi Pelaporan Keuangan Pemerintah Daerah ............................................................................. xi. Koleksi Perpustakaan Universitas terbuka. 12.

(13) 42822.pdf. Halaman. BAB III. BAB IV. BAB V. A.2. Kapasitas Sumber Daya Manusia................... ......... 22. A3. Pemanfaatan Teknologi Informasi .......................... 28. A.4. Pengendalian Internal Akuntansi ............................ 32. B. Penelitian Terdahulu ........................................................ 39. C. Kerangka Berfikir............................................................. 43. D. Hipotesis Penelitian............. ............ ..... ..... ...... ............ ..... 46. METODE PENELITIAN A Desain Penelitian.............................................................. 47. B. Tempat dan Waktu Penelitian .......................................... 47. C. Populasi dan Sampel . .. . .... . .. .... ..... ... .. .. . .. ..... .. .. ... ..... .. .. ..... 47. D. Defenisi Operasional Variabel ........................................ 48. E. Teknik Pengumpulan Data............................................... 51. F. Pengujian lnstrumen Penelitian .. .. .... ... ... .. . .. .. .. . .. .. ..... ....... 51. G. Teknik Analisis Data........................................................ 53. HASIL PENELITIAN DAN PEMBAHASAN. A Gambaran Umum Kabupaten Pelalawan ......................... 60. B. Hasil Penelitian .. ....... .. ..... ... .. .......... .... ... .. ..... .. ..... ... ......... 67. C. Hasil Pengujian Hi pot es is ... ... .... . .... .... ... . .... .... ... .. ..... .. ..... 82. D. Pembahasan Hasil Penelitian .......................... ................. 85. KESIMPULAN DAN SARAN A Kesimpulan ·····································-········- ...................... 93. B. Saran................................................................................. 94. xii. Koleksi Perpustakaan Universitas terbuka.

(14) 42822.pdf. DAFT AR PUST AKA............................................................................. xiii. Koleksi Perpustakaan Universitas terbuka. 96.

(15) 42822.pdf. DAFTART ABEL Tabel 2.1. Tujuan Pelaporan Keuangan Pemerintah ................................ 14. Tabel 2.2. Definisi dan Rumusan Kualitas lnformasi .............................. 20. Tabel 2.3. Penelitian Terdahulu ............................................................... 39. Tabel 3 .1. Defenisi Operasional V ariabel..... .. . .. .. . .. .. ... ..... ....... ... .. .. .. ....... 50. Tabel 3.2. Penentuan Kategori Skor Berdasarkan Jawaban Responden.. 54. Tabel 3.3. Keterangan Autokorelasi......................................................... 55. Tabel 4.1. Karakteristik Responden ........................................................ 67. Tabel 4.2. Distribusi Frekuensi Skor Kapasitas Sumber Daya Manusia. 70. Tabel 4.3. Distribusi Frekuensi Skor Pemanfaatan Teknologi Informasi.. 71. Tabel 4.4. Distribusi Frekuensi Skor Pengendalian Internal Akuntansi.. 73. Tabel 4.5. Distribusi Frekuensi Skor Nilai Informasi Pelaporan Keuangan 74 Tabel 4.6. Validitas Variabel Kapasitas Sumber Daya Manusia (Xl)..... 76. Tabel 4.7. Yaliditas Variabel Pemanfaatan Teknologi Infonnasi (X2) ... 77. Tabel 4.8. Validitas Variabel Pengendalian Internal Akuntansi (X3) ..... 77. Tabel 4.9. Validitas Variabel Nilai Informasi Pelaporan Keuangan (Y). 78. Tabel 4.10. Hasil Uji Reliabilitas Instrumen................ ........................... 79. Tabel 4.11. Pengujian Normal Data dengan Kolmogorov Smimov ........ 80. Tabel 4.12. Output Coefficients............................................................... 80. Tabel 4.13. Output Durbin Watson......................................................... 82. Tabel 4.14. Hasil Pengujian Hipotesis ..................................................... 82. xiv. Koleksi Perpustakaan Universitas terbuka.

(16) 42822.pdf. DAFT AR GAMBAR. Gambar 2.1. Kerangka Berpikir ...... ............ .. ................... ........................ 46. Gambar 4.1. Output Heterokedastisitas ................................................... 81. xv. Koleksi Perpustakaan Universitas terbuka.

(17) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(18) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(19) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(20) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(21) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(22) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(23) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(24) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(25) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(26) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(27) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(28) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(29) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(30) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(31) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(32) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(33) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(34) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(35) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(36) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(37) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(38) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(39) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(40) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(41) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(42) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(43) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(44) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(45) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(46) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(47) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(48) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(49) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(50) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(51) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(52) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(53) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(54) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(55) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(56) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(57) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(58) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(59) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(60) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(61) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(62) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(63) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(64) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(65) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(66) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(67) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(68) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(69) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(70) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(71) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(72) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(73) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(74) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(75) 42822.pdf. Koleksi Perpustakaan Universitas terbuka.

(76) 42822.pdf. BAB IV BASIL PENELITIAN DAN PEMBAHASAN. A. Gambaran Umum Kabupaten Pelalawan A.l. Sejarab Kabupaten Pelalawan Kabupaten Pelalawan dibentuk berdasarkan UU. No. 53 Tahun 1999, yang merupakan pemekaran dari Kabupaten Kampar, dan diresmikan oleh Menteri Dalam. Negeri. pada. tanggal. 12. Ok:tober. 1999.. Sementara. peresmian. operasionalnya dilakukan oleh Bapak Gubemur Riau pada tanggal 5 Desember 1999, dimana Pangkalan Kerinci sebagai Ibu Kota Kabupaten Pelalawan. Pembentukan Kabupaten Pelalawan atas dasar Kesepakatan dan Kebulatan Tekad bersama yang dilakukan melalui musyawarah besar masyarakat Kampar Hilir pada tanggal 11 s/d 13 April 1999 di Pangkalan Kerinci. Rapat tersebut menghadirkan seluruh komponen masyarakat yang terdiri dari Tokoh Masyarakat, Tokoh Pemuda, Lembaga-Lembaga Adat, Kaum Intelektual, Cerdik Pandai dan Alim Ulama. Dari musyawarah besar tersebut ditetapkan Pelalawan yang bermula dari Kerajaan Pekantua, yang melepaskan diri dari Kerajaan Johor tahun 1699 M, kemudian berkuasa penuh atas daerah ini. Luas Kabupaten Pelalawan 13.924,94 Km, yang sebagian besar wilayah terdiri dari daratan, dan sebagian lainya kepulauan. Beberapa Pulau Besar yang ada di wilayah Kabupaten Pelalawan diantaranya Pulau Mendul ( Penyalai ), Pulau Muda, Pulau Serapung, Pulau Lebuh, dan Pulau-pulau kecil lainya. Jurnlah penduduk Kabupaten Pelalawan. sampai akhir 2010 adalah. sebanyak 311.726 jiwa atau 80.964 KK yang terdiri dari berbagai macam etnis 60 Koleksi Perpustakaan Universitas terbuka.

(77) 42822.pdf. 61 budaya. Di Kabupaten Pelalawan terdapat. 106 Pemerintahan. Desa, 12. Pemerintahan Kelurahan. Desa-desa tersebut ada yang terletak di pinggiran Sungai, ada juga di Perkebunan, dan Transmigrasi, serta 12 Kecamatan dengan Kecamatan terluas adalah Kecamatan Teluk Meranti yaitu 423.984 Ha ( 30,45 % ) clan kecamatan yang paling kecil adalah Pangkalan Kerinci dengan luas 19.355 Ha atau 1,39% dari luas Kabupaten Pelalawan.Kecamatan Pangkalan Kerinci sebagai ibukota Kabupaten Pelalawan adalah Ibukota Kecamatan yang mempunyai jarak terdekat dengan ibukota kabupaten yaitu 1 Km sedangkan jarak terjauh dari ibukota Kabupaten adalah ibikota Kecamatan Kuala Kampar yaitu Desa Teluk Dal am. Dilihat dari posisinya Kabupaten Pelalawan terletak pada titik koordinat 0046,24 LU. Sampai dengan 0024,34 Lintas Selatan dan 10130,37 BT, sampai dengan 10321,36 BT, merupakan kawasan strategis yang dilewati jalur Lintas Timur Sumatera yang merupakan jalur ekonomi terpadat. Disamping itu Kabupaten Pelalawan juga berbatasan langsung dengan wilayah Propinsi Kepulauan Riau tepatnya Kecamatan Kundur Kabupaten Karimun. Kemudian. berdasarkan. Surat. Keputusan. Gubernur. Riau. No.. KPTS.528/XIJ2000 tangal 9 November tahun 2000 tentang diresmikannya keanggotaan DPRD Kabupaten Pelalawan hasil Pemilu Tahun 1999 sebanyak 25 orang. Pengambilan sumpah dilaksanakan oleh Ketua Pengadilan Negeri Bangkinang atas nama Ketua MA RI tanggal 15 November tahun 2000. Dengan terbentuknya Legislatif ( DPRD ) Kabupaten Pelalawan, maka pemilihan Bupati Pertama dilakukan pada tanggal 5 Maret 2001 melalui Sidang. Koleksi Perpustakaan Universitas terbuka.

(78) 42822.pdf. 62 Paripurna, terpilihlah pasangan T.Azmun Jaafar, SH dengan ARD.Anas Bad.run sebagai Bupati dan Wakil Bupati Pelalawan Periode 2001 s/d 2006. Pada tanggal 5 April 2004 diadakan Pemilihan Anggota DPRD Kabupaten Pelalawan secara langsung dipilih oleh rakyat, dari hasil pemilihan tersebut terbentuk DPRD Kabupaten Pelalawan dengan Surat Keputusan No.KPTS.508NIII/2004 tentang Anggota Dewan Kabupaten Pelalawan Masa Jabatan 2004 -. 2009 yang. diresmikan pengangkatannya. Setahun setelah Pemilihan Anggota DPRD tepatnya tanggal 8 Februari 2006 diadakan pemilihan Bupati I Wakil Bupati secara langsung dipilih oleh rakyat, hasil pemilihan tersebut memenangkan pasangan T.Azmun Jaafar dengan Rustam Effendi yang kemudian di kukuhkan dengan Keputusan Menteri Dalam Negeri No.131-14-94 Tahun 2006 tentang pengesahan pemberhentian dan pengangkatan Bupati Pelalawan Propinsi Riau. A.2. Motto Dan Arti Lambang Kabupaten Pelalawan Berikut motto dari Kabupaten Pelalawan, yaitu : 1. "Tuah" terkandung makna harkat, martabat, marwah, harga diri, keutamaan, kemuliaan, perilaku terpuji, keperkasaan, kesaktian dan lain-lain 2. "Negeri" terkandung makna: kampong, kaum, suku, kelompok masyarakat. 3. "Seiya Sekata" terkandung makna yang mencerminkan sifat musyawarah mufakat sifat gotong-royong tenggang menenggang bersebathinan persatuan dan kesatuan dan lian-lain yang merupakan inti dari nilai-nilai hakiki budaya melayu. 4. "Seiya Sekata" simpulan dari falsafah yang tercennin dari ungkapan seaib, semalu, senasib sepenanggungan, kuhulu sama-sama bergalah, kehilir sama-. Koleksi Perpustakaan Universitas terbuka.

(79) 42822.pdf. 63 sama berdayunng, kelaut sama-sama basah, ke darat sama-sama berkeringat, mendapat sama berlaba, hilang sama merugi, berat sama dipikul, ringan sama dijinjing, hati gajah sama dilapah, hati semut sama di cecah dan lain-lain. 5. "Seiya Sekata" tersimpul pula nilai yang tinggi antara lain : sempit sama berhimpit, lapang sama berlago, hidup sedusun tuntun-menuntun, hidup sekampung tolong-menolong, hidup sedesa rasa-merasa, hidup senegeri berimemberi, seciap bagaikan ayam, sedencing bagaikan besi, seayun bagaikan palu, serumpun bagaikan serai, dsb. 6. "Seiya Sekata" tersimpul pula nilai kemelayuan dalam arti luas yang mengutamakan kepentingan bersama di atas kepentingan pribadi atau kelompok.. Lambang Kabupaten Pelalawan. Arti dari lambang tersebut adalah : 1. Ujung tombak dan dua helai daun sirih melambangkan unsur tali berpilin tiga unsur daulat. Yaitu unsur pemerintah, unsur ragam dan unsur adat.Juga melambangkan keperkasaan dan keramah tamahan.. Koleksi Perpustakaan Universitas terbuka.

(80) 42822.pdf. 64 2. Payung melambangkan perlindungan dan pengayoman kepada masyarakat, warna kuning melambangkan keemasan (kejayaan) serta mencermikan unsur daulat, tuah dan marwah. 3. Empat bagian payung melambangkan empat datuk, yaitu datuk Engu Raja Lela Putra (Langgam), Datuk Laksamana Mangku Diraja (Pangkalan Kuras), Datuk Kampar Samar Diraja (Bunut), dan Datuk Bandar Setia Diraja (Kuala Kampar) yang merupakan cikal bakal terbentuknya kabupaten Pelalawan dan 29. (dua puluh. sembilan). rumbai-rumbai. payung melambangkan. 29. pebathinan. 4 _ Dasar logo terbentuknya perisai yang melambangkan ketahanan masyarakat dalam menegakkan keadilan dan kebenaran, perisai dibagi menjadi 4 ( empat) bagian melambangkan catur karsa (empat kehendak) yaitu: Kesungguhan, kejujuran, gotong-royong dan kekeluargaa. 5. Rantai melambangkan persatuan yang dikokohkan dengan motto Kabupaten Pelalawan "TUAH NEGERl SEIY A SEKAT A" dan meningkatkan kesatuan dan persatuan 29 (dua sembilan) perbathinan di Kabupaten Pelalawan. 6. Padi melambangkan kemakmuran pertanian dan sumber alam yang melimpah di Kabupaten Pelalawan juga mencerminkan sikap masyarakat Pelalawan yang rendah hati ibarat pepatah "Makin berisi makin merunduk" jumlah butiran padi 12 (dua belas) biji merupakan tanggal terbentuknya Kabupaten Pelalawan. 7. Bintang bersudut lima melambangkan Ketuhanan Yang Maha Esa yang menunjukan masyarakat Kabupaten Pelalawan menjunjung tinggi nilai-nilai agama.. Koleksi Perpustakaan Universitas terbuka.

(81) 42822.pdf. 65 8. Bulan dengan 10 (sepuluh) pancaran sinar melambangkan bulan 10 (sepuluh), terbentuknya Kabupaten Pelalawan. 9. Sedangkan 9 (sembilan) kelopak tampuk mangg1s di kiri clan kanan melambangkan tahun. 1999 merupakan tahun terbentuknya kabupaten. Pelalawan serta mencerminkan masyarakat yang bersifat jujr clan terbuka. 10. "Sampan Kampa" sampan perahu khas Pelalawan yang mence1minkan ketangguhan masyarakat yagn mapu hidup di laut clan di darat. 11. Lima jalur gelombang melambangkan Pancasila.. A.3. Letak Dan Luas Wilayah Kabupaten Pelalawan Kabupaten pelalawan terletak pada 1°25 Lintang Utara dan 0°20 Lintang Selatan serta 100°42 sampai 103°28 Bujur Timur. Berdasarkan peraturan pemerintahNomor 53 Tahun 1999 ( 12 Oktober 1999 ) luas wilayah kabupaten pelalawan ± 1.392.494 hektar atau 14,73% dari luas wilayah provinsi riau, yang terdiri clari 12 kecamatan, dengan jumlah penduduk 321.947 jiwa, yang hidup clalam keragaman etnis buclaya. Sebagian besar wilayah kabupaten pelalawan terdiri clari daratan dengan hanya sebagian kecil perairan. Secara umum Kabupaten Pelalawan berbatasan dengan wilayah sebagai berikut: 1. Sebelah Utara : Kabupaten Siak dan Kabupten Bengkalis. 2. Sebelah Selatan : Kabupaten Indragiri Hulu, Kabupaten lndragiri Hilir dan Kabupaten Kuansing 3. Sebelah Barat. : Kotamadya Pekanbaru dan Kabupaten Kampar. 4. Sebelah Timur : Provinsi Kepulauan Riau. Koleksi Perpustakaan Universitas terbuka.

(82) 42822.pdf. 66 Luas kabupaten Pelalawan adalah 1.392.494 Ha atau 14,71 % dari luas wilayah Propinsi Riau (9.456.160 Ha ).Secara geografis, Pelalawan berada di 00° 46,24' LU sampai 00° 24,34 LS clan 101° 30,37' BT sampai dengan 103° 21,36'. Kabupaten Pelalawan pada dasamya terdiri dari daratan, dan perairan. Adapun daratan merupakan perbukitan dan dataran, sedangkan perairan terdiri dari Sungai, dan laut. Kabupaten Pelalawan memiliki beberapa pulau yang relatif besar, diantaranya Pulau Mendul, Pulau Serapung, Pulau Lebuh, Pulau Muda dan beberapa pulau kecil, seperti Pulau Ketam, Pulau Tugau dan Pulau Labu. A.4. Daftar Kecamatan Dan Jumlah Penduduknya di Kabupaten Pelalawan Berikut daftar kecamatan yang berada di Kabupaten Pelalawan : 1. Kecamatan Bunut, dengan ibu kota Pangkalan Bunut = 13. 742 jiwa.. 2. Kecamatan Langgam, dengan ibu kota Langgam. =. 26.423 jiwa.. 3. Kecamatan Pangkalan Kerinci, dengan ibu kota Pangkalan Kerinci = 90.306. JIWa. 4. Kecamatan Pangkalan Kuras, dengan ibu kota Sorek Satu = 52.920 jiwa. 5. Kecamatan Pangkalan Lesung, dengan ibu kota Pangkalan Lesung. =. 29.035. JIWa. 6. Kecamatan Ukui, dengan ibukota, dengan ibu kota Ukui Satu = 36.849 jiwa. 7. Kecamatan Kuala Karnpar, dengan ibu kota Teluk Dalarn = 17.797 jiwa. 8. Kecarnatan Kerurnutan, dengan ibu kota Kerurnutan = 20.350 jiwa. 9. Kecamatan Teluk Meranti, dengan ibu kota Teluk Meranti = 14.834 jiwa. I 0. Kecamatan Pelalawan, dengan ibu kota Pelalawan = 17. 798 jiwa. 11. Kecamatan Bandar Sei Kijang, dengan ibu kota Sei Kijang = 23.006 jiwa.. Koleksi Perpustakaan Universitas terbuka.

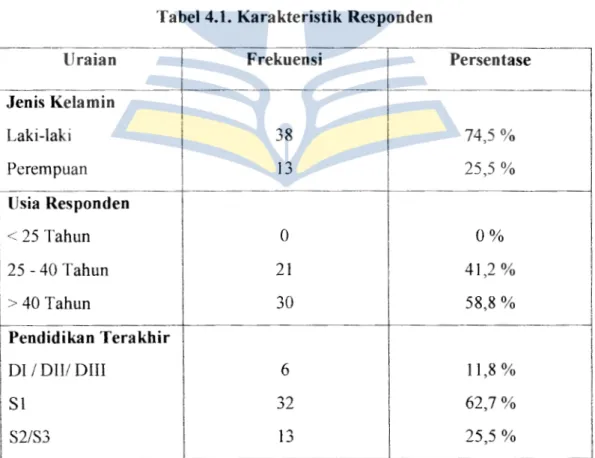

(83) 42822.pdf. 67 12. Kecamatan Bandar Petalangan, dengan ibu kota Rawang Empat = 13.885. JIWa.. B. Basil Penelitian. Dalam hasil penelitian akan dijelaskan mengenai deskripsi karakteristik responden, statistik deskriptif, hasil uji kualitas data, hasil uji asumsi normalitas dan hasil uji asumsi klasik, serta hasil uji hipotesis. B.1. Deskripsi Karakteristik Responden Responden dalam penelitian ini adalah seluruh kepala bagian dan staf bagian akuntansi/tata usaha keuangan di seluruh SKPD di kota Pelalawan Riau. Dari data yang terkumpul, diperoleh deskripsi responden yang dibagi berdasarkan jenis kelamin, usia responden, pendidikan akhir dan masa kerja di SKPD terkait. Adapun gambaran umum responden disajikan dalam tabel berikut:. Tabel 4.1. Karakteristik Responden Frekuensi. Persentase. Laki-laki. 38. 74,5 %. Perempuan. 13. 25,5 %. 0. 0%. 21. 41,2 %. 30. 58,8 %. DI I DIII DIII. 6. 11,8 %. Sl. 32. 62,7%. S2/S3. 13. 25,5 %. Uraian Jenis Kelamin. 1. Usia Responden < 25 Tahun. l:-40. Tahun 40 Tahun. Pendidikan Terakhir. Koleksi Perpustakaan Universitas terbuka. I.

(84) 42822.pdf. 68 Uraian. Frekuensi. Persentase. < 5 Tahun. 9. 17,6 %. 5 - 10 Tahun. 35. 68,6 %. > 10 Tahun. 7. 13,7%. Masa Kerja. Sumber : Data Primer. Dari tabel 4.1 diatas, dapat dlihat bahwa gambaran responden berdasarkan jenis kelaminnya, sebagian besar responden berjenis kelamin pria yaitu sebanyak 38 orang (74,5%) sedangkan responden wanita sebanyak 13 orang (25,5%). Berdasarkan umur responden, maka rata-rata umur responden antara > 40, hal ini dilihat dari besamya persenatase untuk umur > 40 yaitu sebesar 58,8%. Dilihat dari tingkat pendidikan mayoritas berasal dari tamatan S 1, yaitu sebanyak 32 (62,7% ). Hal ini berarti bahwa, po la pikir dari pengelola keuangan telah cukup memadai untuk mampu menjalakan tugas sebagai pengelola keuangan daerah dengan keterampilan dan kemampuan yang dimilikinya sesuai dengan tingkat pendidikan yang dimiliki. Kemudian tamatan DI I DIII DIII sebanyak 6 orang (11,8%), dan sisanya tamatan S2/S3 sebanyak 13 orang (25,5%). Berdasarkan masa kerja, responden memiliki masa kerja < 5 tahun ada 9 orang, responden yang berkerja selama 5-10 tahun ada 35 orang dan responden yang bekerja Iebih dari 10 tahun ada 7 orang. Jadi dapat disimpulkan rata-rata responden sudah bekerja diatas 5 tahun. Hal ini berarti bahwa responden telah dianggap cukup berpengalaman dalam hal pengelolaan keuangan daerah, serta dapat dikatakan telah memahami sistem pengelolaan keuangan berdasarkan standar yang berlaku.. Koleksi Perpustakaan Universitas terbuka.

(85) 42822.pdf. 69 Berdasarkan data yang ditunjukkan dari identitas responden, responden pada umumnya memiliki tingkat pendidikan yang cukup tinggi serta mempunyai pengalaman kerja yang cukup lama. Hal ini terlihat dari persentase identitas responden. Sehingga dapat diharapkan pernyataan-pernyataan yang dijawab oleh responden dapat menggambarkan keadaan yang sebenarnya. B.2. Deskripsi Data Variabel Penelitian Untuk mengetahui respon pegawai terhadap masing-masing item pernyataan yang telah disusun dalam daftar pernyataan responden, maka penulis melakukan deskripsi skor jawaban responden berdasarkan variabel Kapasitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, Pengendalian Internal Akuntansi dan Nilai Informasi Pelaporan Keuangan Pemerintah Daerah menurut masing-masing indikator serta item penelitian. Penilaian skor jawaban untuk mengetahui perseps1 masing-masing pegawai berdasarkan dimensi yang ada pada variabel Kapasitas Sumber Daya Manusia, Pemanfaatan Teknologi Infonnasi, Pengendalian Internal Akuntansi dan Nilai Informasi Pelaporan Keuangan Pemerintah Daerah, dapat dirincikan sebagai berikut: B.2.1. Kapasitas Somber Daya Manusia Berdasarkan hasil perhitungan terhadap skor Kapasitas Sumber Daya Manusia pada SKPD di Kabupaten Pelalawan Provinsi Riau tersebut. Selanjutnya penyebaran distribusi frekuensi data Kapasitas Sumber Daya Manusia pada SKPD di Kabupaten Pelalawan Provinsi Riau dapat dilihat pada tabel 4.2 berikut :. Koleksi Perpustakaan Universitas terbuka.

(86) 42822.pdf. 70 Tabcl 4.2. Distribusi Frekuensi Skor Kapasitas Somber Daya Manusia Distribusi Jawaban Responden lndikator. STS. Ra ta-. s. R. TS. SS rata. f. %. f. %. f. %. f. O/o. f. %. Xl.l. 0. 0,00. 1. 1,96. 10. 19,61. 26. 50,98. 14. 27,45. 4,04. Xl.2. 1. 1,96. 1. 1,96. 11. 21,57. 36. 70,59. 2. 3,92. 3,73. Xl.3. 0. 0,00. 0. 0,00. 14. 27,45. 20. 39,22. 17. 33,33. 4,06. Xl.4. 0. 0,00. 0. 0,00. 4. 7,84. 20. 39,22. 27. 52,94. 4,45. Xl.5. 0. 0,00. 0. 0,00. 5. 9,80. 4. 7,84. 42. 82,35. 4,73. Xl.6. 0. 0,00. 0. 0,00. 6. 11,76. 23. 45,10. 22. 43,14. 4,31. Xl.7. 0. 0,00. 0. 0,00. 3. 5,88. 35. 68,63. 13. 25,49. 4,20. Xl.8. 1. 1,96. 0. 0,00. .). 5,88. 38. 74,51. 9. 17,65. 4,06. Xl.9. 0. 0,00. 0. 0,00. 2. 3,92. 7. 13,73. 42. 82,35. 4,78. Xl.10. 0. 0,00. 0. 0,00. 5,88. 28. 54,90. 20. 39,22. 4,33. ,.,. ,.,. .). 4,27. Rata-rata keseluruhan Variabel. Sumher : Data Primer Berdasarkan tabel 4.2 di atas, mayoritas responden menjawab setuju. Dari nilai rata-rata keseluruhan (rata-rata variabel) sebesar 4.27 yang berada pada kategori sangat tinggi (nilai rata-rata antara 4,21 s.d 5,00) mengindikasikan bahwa sebagian besar responden mempersepsikan sangat tinggi pada variabel Kapasitas Sumber Daya Manusia (Xl ). Berikut gambar rata-rata yang terbentuk:. 1,0. 1,8. T. R. TS. STS. 2,6. 3,4. ST. 4!21. 5,0. 4,27 Kapasitas Sumber Daya Manusia dirasa tinggi berdasarkan has ii penelitian, dimana Kapasitas Sumber Daya Manusia yang terlihat paling buruk. Koleksi Perpustakaan Universitas terbuka.

(87) 42822.pdf. 71. pada rata-rata indikator terendah sebesar 3.73 pada indikator kedua (Xl.2), artinya indikator kedua (Subbagian keuangan/akuntansi anda memiliki uraian peran dan fungsi yang jelas) pada variabel Kapasitas Sumber Daya Manusia dinilai paling buruk oleh reponden dibandingkan indikator yang lain pada variabel Kapasitas Sumber Daya Manusia (X 1). B.2.2. Pemanfaatan Teknologi Informasi. Berdasarkan hasil perhitungan terhadap skor Pemanfaatan Teknologi Informasi pada SKPD di Kabupaten Pelalawan Provinsi Riau tersebut. Selanjutnya penyebaran distribusi frekuensi data Pemanfaatan Teknologi Informasi pada SKPD di Kabupaten Pelalawan Provinsi Riau dapat dilihat pada tabel 4.3 berikut : Tabet 4.3. Distribusi Frekuensi Skor Pemanfaatan Teknologi lnformasi Distribusi Jawaban Responden lndikator. STS. TS. s. R. Ra ta-. SS. rata. f. %. f. %. f. %. f. %. f. %. X2.l. 0. 0,00. 0. 0,00. 3. 5,88. 35. 68,63. 13. 25,49. X2.2. 0. 0,00. 1. 1,96. 7. 13,73. 22. 43,14. 21. 41, 18. 4,24. X2.3. 2. 3,92. 0. 0,00. 5. 9,80. 18. 35,29. 26. 50,98. 4,29. I. I. 4,20. I. I. X2.4. 0. 0,00. 1. 1,96. 6. 11,76. 19. 37,25. 25. 49,02. 4,33. X2.5. 0. 0,00. 1. 1,96. 6. 11,76. 22. 43, 14. 22. 43,14. 4,27. X2.6. 0. 0,00. 0. 0,00. 5. 9,80. 17. .)_),_)_). ,...,,.., '""'"". 29. 56,86. 4,47. X2.7. I0. 0,00. I. 1,96. 10. 19,61. 19. 37,25. 21. 4Ll8. 4, 18. 25. i 49,021. I. I. 1--. X2.8. 0. 0,00. I. 0. 0,00. .,. .). 5,88. 23. 45,10. I. I ·-. 4,43. I. Rata-rata keseluruhan Variabel. 4,30. Sumber: Data Primer. Berdasarkan tabel 4.3 di atas, mayoritas responden menjawab setuju. Dari nilai rata-rata keseluruhan (rata-rata variabel) sebesar 4.30 yang berada pada. Koleksi Perpustakaan Universitas terbuka.

(88) 42822.pdf. 72 kategori sangat tinggi (nilai rata-rata antara 4,21 s.d 5,00) mengindikasikan bahwa sebagian. besar. responden. mempersepsikan. sangat. tinggi. pada. variabel. Pemanfaatan Teknologi Informasi (X2). Berikut gambar rata-rata yang terbentuk:. 1,8. 1,0. R. TS. STS. 2,6. T. 3,4. ST 5,0. Pemanfaatan Teknologi Informasi dirasa tinggi berdasarkan hasil penelitian, dimana Pemanfaatan Teknologi Informasi yang terlihat paling buruk pada rata-rata indikator terendah sebesar 4.18 pada indikator ketujuh (X2.7), artinya indikator kedua (Adanya jadwal pemeliharaan peralatan secara teratur) pada variabel Pemanfaatan Teknologi Informasi dinilai paling buruk oleh reponden dibandingkan indikator yang lain pada variabel Pemanfaatan Teknologi Informasi (X2).. B.2.3. Pengendalian Internal Akuntansi Berdasarkan hasil perhitungan terhadap skor Pengendalian Internal Akuntansi. pada SKPD di. Kabupaten Pelalawan Provinsi Riau tersebut.. Selanjutnya penyebaran distribusi frekuensi data Pengendalian Internal Akuntansi pada SKPD di Kabupaten Pelalawan Provinsi Riau dapat dilihat pada tabel 4.4 berikut:. Koleksi Perpustakaan Universitas terbuka.

(89) 42822.pdf. 73 Tabel 4.4. Distribusi Frekuensi Skor Pengendalian Internal Akuntansi Distribusi Jawaban Responden lndikator. s. R. TS. STS. Ra tarata. SS. f. O/o. f. %. f. %. f. %. f. O/o. X3 1. 0. 0,00. 1. 1,96. 7. 13,73. 18. 35,29. 25. 49,02. 4,31. X3.2. 0. 0,00. 2. 3,92. 5. 9,80. 25. 49,02. 19. 37,25. 4,20. X33. 0. 0,00. 0. 0,00. 3. 5,88. 15. 29,41. 33. 64,71. 4,59. X3.4. 0. 0,00. 0. 0,00. 7. 13,73. 11. 21,57. 33. 64,71. 4,51. X3.5. 0. 0,00. 2. 3,92. 5. 9,80. 21. 41,18. 23. 45,10. 4,27. X3.6. 0. 0,00. 1. 1,96. 8. 15,69. 19. 37,25. 23. 45,10. 4,25. X3.7. 0. 0,00. 0. 0,00. 3. 5,88. 35. 68,63. 13. 25,49. 4,20. X3.8. 0. 0,00. 0. 0,00. 7. 13,73. 9. 17,65. 35. 68,63. 4,55. X3.9. 0. 0,00. 6. 11,76. 12. 23,53. 28. 54,90. 5. 9,80. 3,63. 4,28. Rata-rata keseluruhan Variabel. Sumber: Data Primer Berdasarkan tabel 4.4 di atas, mayoritas responden menjawab setuju. Dari nilai rata-rata keseluruhan (rata-rata variabel) sebesar 4.28 yang berada pada kategori sangat tinggi (nilai rata-rata antara 4,21 s.d 5,00) mengindikasikan bahwa sebagian. besar. responden. mempersepsikan. sangat. tinggi. pada. variabel. Pengendalian Internal Akuntansi (X3 ). Berikut gambar rata-rata yang terbentuk :. 1,0. R. TS. STS 1,8. 2,6. ST. T 3,4. 4,2. 5,0. 4,28 Pengendalian Internal Akuntansi dirasa tinggi berdasarkan hasil penelitian, dimana Pengendalian Internal Akuntansi yang terlihat paling buruk pada rata-rata indikator terendah sebesar 4.20 pada indikator ketujuh (X3.7), artinya indikator. Koleksi Perpustakaan Universitas terbuka.

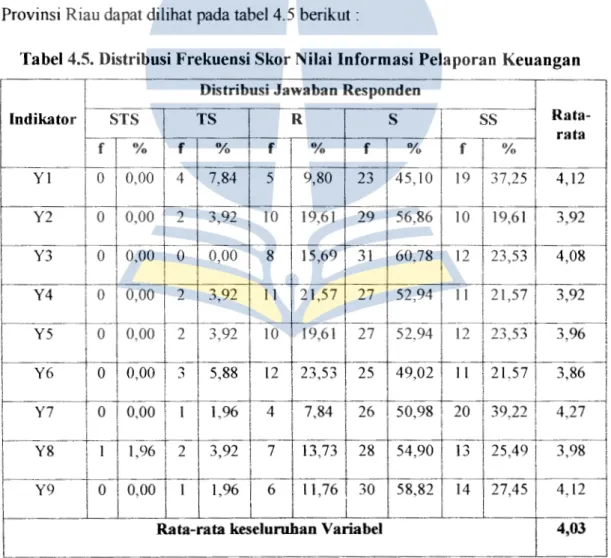

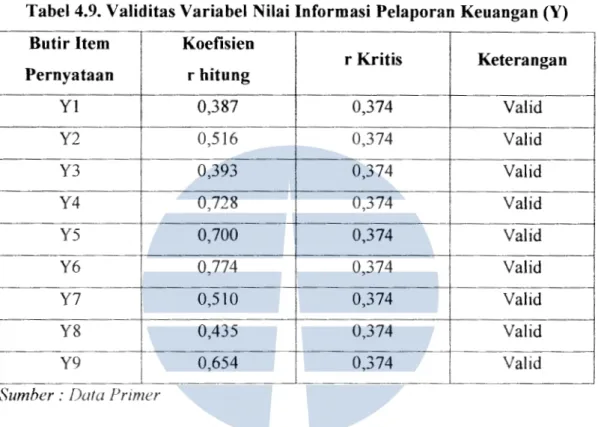

(90) 42822.pdf. 74. ketujuh (Laporan-laporan keuangan direview dan disetujui terlebih dahulu oleh kepala subbagian keuangan/akuntansi sebelum didistribusikan) pada variabel Pengendalian Internal Akuntansi dinilai paling buruk oleh reponden dibandingkan indikator yang lain pada variabel Pengendalian Internal Akuntansi (X3 ).. B.2.4. Nilai lnformasi Pelaporan Keuangan Pemerintah Daerah Berdasarkan hasil perhitungan terhadap skor Nilai lnfonnasi Pelaporan Keuangan Pemerintah Daerah pada SKPD di Kabupaten Pelalawan Provinsi Riau tersebut.. Selanjutnya penyebaran distribusi frekuensi data Nilai Inforrnasi. Pelaporan Keuangan Pemerintah Daerah pada SKPD di Kabupaten Pelalawan Provinsi Riau dapat dilihat pada tabel 4.5 berikut :. Tabel 4.5. Distribusi Frekuensi Skor Nilai Informasi Pelaporan Keuangan Distribusi Jawaban Responden lndikator. STS. TS. s. R. Ra tarata. SS. f. O/o. f. %. f. O/o. f. %. f. YI. 0. 0,00. 4. 7,84. 5. 9,80. 23. 45,IO. I9. 37,25 '. 4, I2. Y2. 0. 0,00. 2. 3,92. IO. 19,6I. 29. 56,86. 10. 19,61. 3,92. O/o. I. I. 0. 0,00. 0. 0,00. 8. 15,69 I 31. 60,78. I2. 23,53. Y4. 0. 0,00. 2. 3,92. II. 21,57. 27. 52,94. Il. 21,571-3,92-1. Y5. 0. 0,00. 2. 3,92. 10. 19,61. 27. 52,94. I2. 23,531. 3,96. !. Y6. 0. 0,00. 3. 5,88. 12. 23,53. 25. 49,02. 11. 2L57. 3,86. !. Y7. 0. o,oo I. 1. 1,96. 4. 7,84. 26. 50,98. Y3 I. 4,08. -·. I I. I. I. Y8. i !. I. i 1. 1,96. Y9. 0. 2. 0,00. 1. 3,92 1,96. !. 7. 13,73. 28. Koleksi Perpustakaan Universitas terbuka. 54,90. I. I. 4,2~~. 13. 25,49. 3,98. 14. 27,45. 4,12. 6. 11,76. 30. 58,82. I :. I. Rata-rata keseluruhan Variabel. Sumber : Data Primer. i. I. I. --. I 20 139,22 I. I. 4,03. I.

(91) 42822.pdf. 75 Berdasarkan tabel 4.4 di atas, mayoritas responden menjawab setuju. Dari nilai rata-rata keseluruhan (rata-rata variabel) sebesar 4.03 yang berada pada kategori tinggi (nilai rata-rata antara 3,41 s.d 4,20) mengindikasikan bahwa sebagian besar responden mempersepsikan tinggi pada variabel Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Y). Berikut gambar rata-rata yang terbentuk: STS 1,0. R. TS 1,8. 2,6. T. ST. I 4.2. 3,4. 5,0. 4,03 Nilai Informasi Pelaporan Keuangan Pemerintah Daerah dirasa tinggi berdasarkan hasil penelitian, dimana Nilai lnformasi Pelaporan Keuangan Pemerintah Daerah yang terlihat paling buruk pada rata-rata indikator terendah sebesar 3.86 pada indikator keenam (Y.6), artinya indikator keenam (lnformasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu) pada variabel Nilai Informasi Pelaporan Keuangan Pemerintah Daerah dinilai paling buruk oleh reponden dibandingkan indikator yang lain pada variabel Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Y).. B.3. Hasil Uji Kualitas Data B.3.1. Hasil Uji Validitas Uji validitas digunakan untuk mengukur valid atau tidaknya kuesioner yang digunakan. Teknik yang digunakan untuk melakukan uji validitas adalah koefisien korelasi Pearson Correlation. Jika nilai. fhittmg. instrumen penelitian yang digunakan valid. Dan jika nilai. >. frutung. ftate!,. <. ftateb. berarti alat berarti alat. instrumen penelitian yang digunakan tidak valid. Hasil perhitungan dengan. Koleksi Perpustakaan Universitas terbuka.

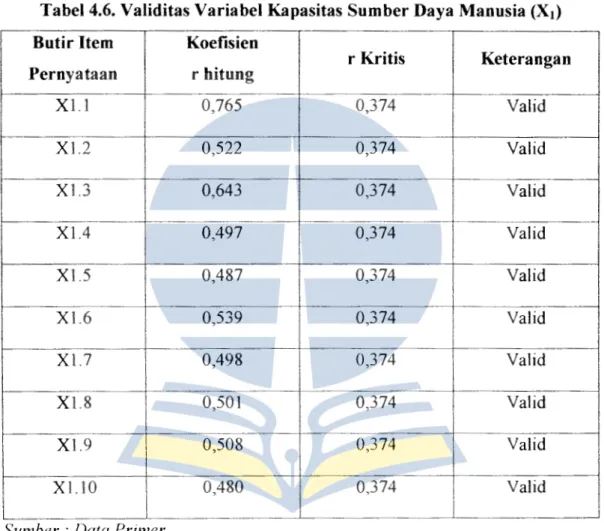

(92) 42822.pdf. 76 mcnggunakan SPSS diperoleh bahwa butir pemyataan untuk variabel X 1 (Kapasitas Sumber Daya Manusia), X 2 (Pemanfaatan Teknologi Informasi), X 3 (Pengendalian Internal Akuntansi) dan Y (Nilai Informasi Pelaporan Keuangan) adalah valid karena nilai rhitung > r1abe1 (rhitung > 0,374). Hasil pengujian validitas dalam penelitian ini dapat terlihat pada tabel berikut :. Tabel 4.6. Validitas Variabel Kapasitas Sumber Daya Manusia (X 1) Butir Item. Koefisien. Pernyataan. r hitung. Xl.1. r Kritis. Keterangan. 0,765. 0,374. Valid. Xl.2. 0,522. 0,374. Valid. Xl.3. 0,643. 0,374. Valid. Xl.4. 0,497. 0,374. Valid. Xl.5. 0,487. 0,374. Valid. Xl.6. 0,539. 0,374. Valid. Xl.7. 0,498. 0,374. Valid. Xl.8. 0,501. 0,374. Valid. Xl.9. 0,508. 1.. Vahd. Xl.10. 0,480. 0,374. Valid. ·-. Sumber : Data Primer Dari tabel 4. 1 dapat diketahui bahwa untuk setiap item sub variabel Kapasitas Sumber Daya Manusia dinyatakan valid, karena korelasi item tersebut lebih besar dari nilai r1abel sehingga semua pemyataan dapat digunakan dalam penelitian ini.. Koleksi Perpustakaan Universitas terbuka.

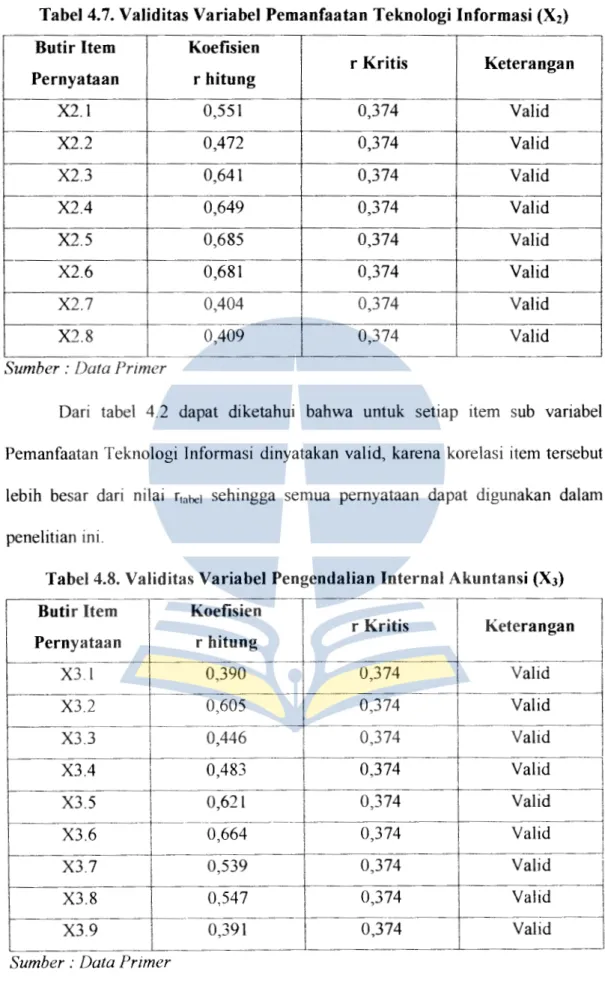

(93) 42822.pdf. 77 Tabel 4.7. Validitas Variabel Pemanfaatan Teknologi Informasi (X 2 ) Butir Item. Koefisien. Pernyataan. r hitung. X2.l. r Kritis. Keterangan. 0,551. 0,374. Valid. X2.2. 0,472. 0,374. Valid. X2.3. 0,641. 0,374. Valid. X2.4. 0,649. 0,374. Valid. X2.5. 0,685. 0,374. Valid. X2.6. 0,681. 0,374. Valid. X2.7. 0,404. 0,374. Valid. X2.8. 0,409. 0,374. Valid. Sumber : Data Primer. Dari tabel 4.2 dapat diketahui bahwa untuk setiap item sub variabel Pemanfaatan Teknologi lnformasi dinyatakan valid, karena korelasi item tersebut lebih besar dari nilai r1ahel sehingga semua pemyataan dapat digunakan dalam penelitian ini. Tabel 4.8. Validitas Variabel Pengendalian Internal Akuntansi (X 3 ). J. Butir Item. Koefisien. Pernyataan. r hitung. X3. l. 0,390. 0,374. X3.2. 0,605. 0,374. Valid. 0,374. Valid. 0,374. Valid. 0,374. Valid. 0,664. 0,374. Valid. I. 0,539. 0,374. Valid. I. X3.8. 0,547. 0,374. Valid. X3.9. 0,391. 0,374. 0,446. X3.3. -·------~. ·-. X3.6 X3.7. 0,621. .+----·-----~. I i. I. Koleksi Perpustakaan Universitas terbuka. I. I. Valid. l. ~·. ·-·. Sumber : Data Primer. Keterang.:. -. 0,483. X3.4 X3.5. r Kritis. ----·-. Valid.

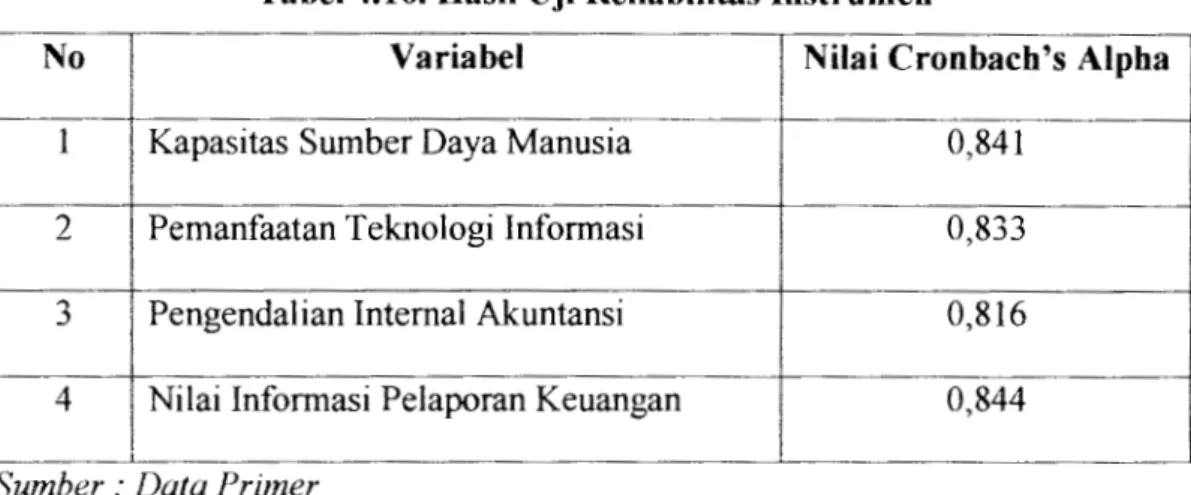

(94) 42822.pdf. 78 Dari tabel 4.3 dapat diketahui bahwa untuk setiap item sub variabel Pengendalian Internal Akuntansi dinyatakan valid, karena korelasi item tersebut lebih besar dari nilai r1abe1 sehingga semua pemyataan dapat digunakan dalam penelitian ini. Tabel 4.9. Validitas Variabel Nilai lnformasi Pelaporan Keuangan (Y). I I. Butir Item. Koefisien. Pernyataan. r hitung. Yl. r Kritis. Keterangan. 0,387. 0,374. Valid. Y2. 0,516. 0,374. Valid. Y3. 0,393. 0,374. Valid. Y4. 0,728. 0,374. Valid. Y5. 0,700. 0,374. Valid. Y6. 0,774. 0,374. Valid. Y7. 0,510. 0,374. Valid. Y8. 0,435. 0,374. Valid. -Y9. 0,654. 0,374. Valid. r- -. Sumber : Data Primer Dari tabel 4.4 dapat diketahui bahwa untuk setiap item sub variabel Nilai Informasi Pelaporan Keuangan dinyatakan valid, karena korelasi item tersebut Jebih besar dari nilai. f1at>el. sehingga semua pemyataan dapat digunakan dalam. penelitian ini. B.3.2. Hasil Uji Reliabilitas. Uji reliabilitas diukur dengan uji statistik Cronbach's Alpha (a). Jika nilai. Cronhach 's Alpha> 0,70 maka data dikatakan reliabel. Hasil perhitungan dengan menggunakan SPSS diperoleh ringkasan reliabilitas tiap instrumen pada tabel 4.10 mengindikasikan tingginya reliabilitas instrumen.. Koleksi Perpustakaan Universitas terbuka.

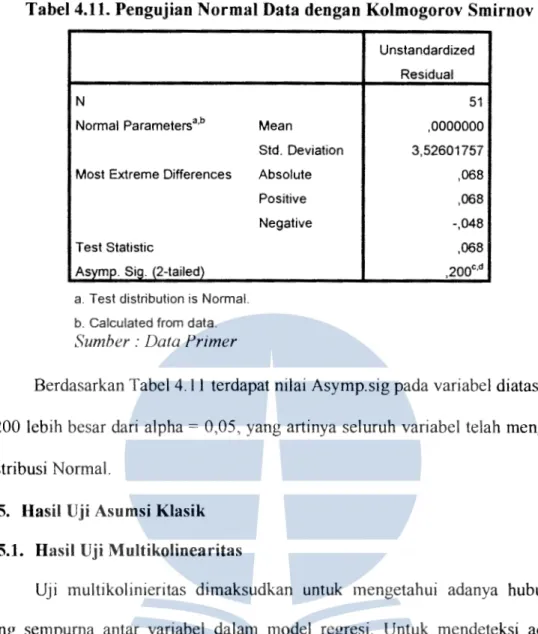

(95) 42822.pdf. 79. Tabel 4.10. Hasil Uji Reliabilitas lnstrumen No. Variabel. Nilai Cronbach's Alpha. 1. Kapasitas Sumber Daya Manusia. 0,841. 2. Pemanfaatan Teknologi Informasi. 0,833. 3. Pengendalian Internal Akuntansi. 0,816. 4. Nilai Informasi Pelaporan Keuangan. 0,844. Sumber : Data Primer Tabel 4.5 tersebut memperlihatkan bahwa reliabilitas instrumen Kapasitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, Pengendalian Internal Akuntansi dan Nilai Informasi Pelaporan Keuangan dikategorikan tinggi karena nilai Cronbach's Alpha di atas 0,70. Artinya bahwa tingkat keandalan atau tingkat kepercayaan instrumen yang digunakan untuk mengukur Kapasitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, Pengendalian Internal Akuntansi dan Nilai Infonnasi Pelaporan Keuangan telah reliabel dan dapat digunakan pada analisis lebih lanjut.. B.4. Hasil Uji Asumsi Normalitas Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi, variabel independen dan variabel dependen mempunyai distribusi normal. Uji normalitas menggunakan Kolmogorov-smirnov dengan nilai Sig.kolmogorovsmirnov test > 0,05 (Ghozali, 2011 ). Hasil pengujian nonnalitas dapat dilihat dalam tabel berikut :. Koleksi Perpustakaan Universitas terbuka.

(96) 42822.pdf. 80 Tabel 4.11. Pengujian Normal Data dengan Kolmogorov Smirnov Unstandardized Residual N. 51. Normal Parameters•.b. Mean. ,0000000. Std. Deviation Most Extreme Differences. 3,52601757. Absolute. ,068. Positive. ,068. Negative. -,048. Test Statistic. ,068 ,200c,d. Asymp. Sig. (2-tailed) a. Test distribution is Normal. b. Calculated from data.. Sumber : Data Primer. Berdasarkan Tabel 4.11 terdapat nilai Asymp.sig pada variabel diatas yaitu 0,200 lebih besar dari alpha= 0,05, yang artinya seluruh variabel telah mengikuti distribusi Normal. B.5. Hasil Uji Asumsi Klasik B.5.1. Basil Uji Multikolioearitas Uji multikolinieritas dimaksudkan untuk mengetahui adanya hubungan yang sempurna antar variabel dalam model regresi. Untuk mendeteksi adanya multikolinieritas dalam penelitian ini maka digunakan korelasi matriks. Dari perhitungan estimasi korelasi matrik dengan program SPSS dapat dilihat pada tabel berikut Tabel 4.12. Output Coefficients Collinearity Statistics Model 1. Tolerance (Constant) X1. ,494. 2,024. X2. ,525. 1,903. X3. ,439. 2,279. Sumber : Data Primer. Koleksi Perpustakaan Universitas terbuka. VIF.

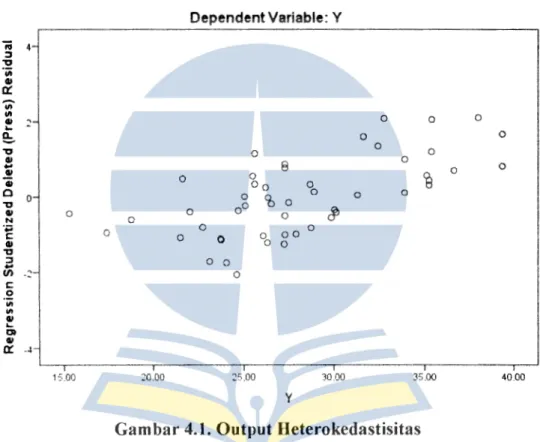

(97) 42822.pdf. 81. Dari Tabel 4.17 dapat diketahui bahwa nilai VIF dari setiap variabcl menyatakan bahwa nilai VIF semua variabel bebas lebih kecil dari 5, sehingga tidak terjadi gejala korelasi antar variabel. B.5.2. Basil Uji Heteroskedastisitas Untuk menguji heterokedastisitas pada model yang diuji dalam penelitian ini digunakan scatterplot, sebagai berikut : Scatterplot Dependent Variable: Y ;; :J "O. 4-. "iii GI. a:. ..-. UI UI GI. .... 0. ~-. e;.. ... "O GI. GI. 0. N -~. 0. 0 0. GI "'D. :J. (/). 0 00. 0. 0. c:. ... Oo. o-. 0 0. 0 0. 2-. 'b. 0. 0. 0 0 00 0. 0. 0. 8. 0. 0. "ii 0. 0 0. 0. GI. "O. 0. 0. 0. 0. ca. 0. 0. 0. (!; 0. 0. 0. c: 0. UI UI. GI. ..... DI GI. a:. -~-. I. I. 15.00. 20.00. I. :cs.oo. I. I. I. 30.00. 35.00. 40.00. y. Gambar 4.1. Output Heterokedastisitas Dari grafik tersebut dapat dilihat data terpencar di sekitar angka nol pada sumbu Y dan tidak membentuk suatu pola atau trend garis tertentu_ Oleh karena itu dapat disimpulkan tidak terjadi heterokedastisitas pada model analisis penelitian ini, yang artinya tidak terjadi ketidaksamaan varian dari satu variabel bebas kevariabel bebas lain. B.5.3. Hasil Uji Autokorelasi Output yang dihasilkan dari SPSS :. Koleksi Perpustakaan Universitas terbuka.

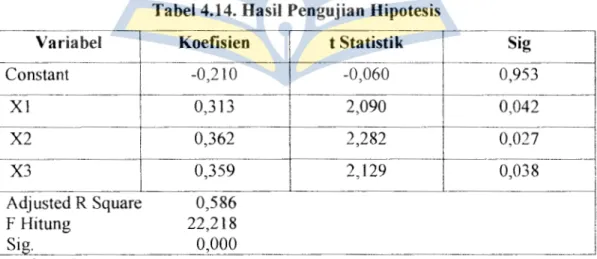

(98) 42822.pdf. 82. Tabel 4.13. Output Durbin Watson. Model. R. 1. R Square ,766. 3. ,586. Adjusted R. Std. Error of the. Square. Estimate ,560. Durbin-Watson. 3,63681. 1,659. a. Predictors: (Constant), X3, X2, X1 b. Dependent Variable: Y. Sumber : Data Primer. Dari perhitungan SPSS for windows, nilai Durbin Watson (DW) sebesar 1,659 Nilai DW terletak antara 1,55 sampai dengan 2,46 dengan kesimpulan tidak ada autokorelasi antar masing-masing variabel bebas, sehingga model regresi yang terbentuk dari nilai variabel terikat hanya dijelaskan oleh variabel bebas.. C. Hasil Pengujian Hipotesis Untuk menguji pengaruh variabel independen yaitu, kapasitas sumber daya manusia (XI), pemanfaatan teknologi informasi (X2), dan pengendalian internal akuntansi (X3) terhadap variabel dependen yaitu Nilai lnformasi Pelaporan Keuangan (Y) digunakan model regresi berganda. Hasil olah data dengan bantuan SPSS 22 dapat terlihat pada tabel berikut :. Tabel 4.14. Hasil Pengujian Hipotesis Variabel Constant -·. XI. I I I I. X2. I I. 1-------. X3. Adjusted R Square F Hitung Sig. Sumber : Data Primer. Koefisien. t Statistik. Sig. -0,210. -0,060. 0,953. 0,313. 2,090. 0,362. 2,282. ·· I. 0,359. 2,129. I. 0,586 22,218 0,000. I ~. ::::~- ·. •·•· 1 0,038. I. Berdasarkan tabel di atas maka persamaan regresi yang didapatkan adalah sebagai berikut:. Koleksi Perpustakaan Universitas terbuka. i. ___].

(99) 42822.pdf. 83 Y = -0,210 + 0,313 Xl + 0,362 X2 + 0,359 X3 + e Persamaan regresi linier berganda di atas dapat diartikan bahwa: 1. Konstanta sebesar 0,210 (negatit) menyatakan bahwa tanpa ada pengaruh dari ketiga variabel independen dan faktor lain, maka variabel Nilai Informasi Pelaporan Keuangan ( Y) pada satuan kerja perangkat daerah kabupaten Pelalawan adalah 0,210. 2. Koefisien regresi variabel kualitas SDM 0,313 (positit). Hal ini berarti bahwa setiap terjadi kenaikan kapasitas SDM akan meningkatkan Nilai Informasi Pelaporan Keuangan (Y) sebesar 0. 3 13 atau sebesar 31,3 % tan pa di pengaruhi faktor lainnya. 3. Koefisien regresi pemanfaatan TI 0,362 (positit). Hal ini berarti bahwa setiap terjadi. kenaikan pemanfaatan TI akan meningkatkan Nilai Jnformasi. Pelaporan Keuangan (Y) sebesar 0.362 atau sebesar 36,2 % tanpa dipengaruhi faktor lainnya. 4. Koefisien regresi pengendalian intern bernilai 0,359 (positit). Hal ini berarti bahwa. setiap. terjadi. kenaikan. pengendalian. intern. akuntansi. akan. meningkatkan Nilai Informasi Pelaporan Keuangan (Y) sebesar 0.359 atau sebesar 35,9 % tanpa dipengaruhi faktor lainnya. Berdasarkan tabel 4.14 diatas, dapat dilihat bahwa F hitung sebesar 22,218 dengan angka signifikansi = 0,000. Karena nilai signifikansi dari data analisis lebih kecil dari 0,05 maka dapat diartikan bahwa model penelitian ini adalah layak atau dapat digunakan untuk memprediksi pengaruh kapasitas sumber daya manusia, pemanfaatan teknologi informasi, dan pengendalian internal akuntansi secara simultan terhadap Nilai Informasi Pelaporan Keuangan.. Koleksi Perpustakaan Universitas terbuka.

(100) 42822.pdf. 84 Berdasarkan tabel 4.14 diketahui bahwa nilai koefisien determinasi (adjusted R square) sebesar 0,586, yang berarti bahwa 58,6% variasi besarnya Nilai lnformasi Pelaporan Keuangan dapat dijelaskan oleh variasi kapasitas sumber. daya manusia, pemanfaatan teknologi informasi dan pengendalian internal akuntansi. Sedangkan sisanya sebesar 58,6% dijelaskan oleh variabel lain diluar model penelitian. Dari hasil analisis diatas, terlihat bahwa nilai koefisien dari variabel independen kapasitas sumber daya manusia (Xl) bernilai positif yaitu 0,313 dengan nilai signifikan bernilai 0,042 (< 0,05). Hal ini berarti bahwa hipotesis pertama yang menyatakan "kapasitas sumber daya manusia berpengaruh positif terhadap Nilai lnformasi Pelaporan Keuangan" diterima. Dari hasil analisis tersebut menunjukkan bahwa Kapasitas sumber daya manusia berpengaruh positif dan signifikan terhadap Nilai Informasi Pelaporan Keuangan pada SKPD di Kabupaten Pelalawan Provinsi Riau. Nilai koefisien variabel pemanfaatan teknologi informasi (X2) bernilai positif sebesar 0,362 dengan nilai signifikan 0,027 atau nilai signifikan < 0,05. Hal ini berarti bahwa hipotesis kedua yang menyatakan "pemanfaatan teknologi informasi berpengaruh positif terhadap Nilai lnformasi Pelaporan Keuangan" diterima. Dari hasil analisis tersebut menunjukkan bahwa Pemanfaatan teknologi informasi berpengaruh positif dan signifikan terhadap Nilai Informasi Pelaporan Keuangan pada SKPD di Kabupaten Pelalawan Provinsi Riau. Hasil yang sama juga terlihat dari nilai koefisien variabel independen Pengendalian Internal Akuntansi (X3) bernilai positif sebesar 0,359 dengan nilai signifikan 0,038 atau nilai signifikan <0,05. Hal ini berarti bahwa hipotesis ketiga. Koleksi Perpustakaan Universitas terbuka.

(101) 42822.pdf. 85 yang menyatakan "Pengendalian Internal Akuntansi berpengaruh positif terhadap Nilai Informasi Pelaporan Keuangan" diterima. Dari hasil analisis tersebut, menunjukkan bahwa Pengendalian Internal Akuntansi berpengaruh positif dan signifikan terhadap Nilai Informasi Pelaporan Keuangan pada SKPD di Kabupaten Pelalawan Provinsi Riau.. D. Pembahasan Pada bagian ini akan dibahas mengenai pembahasan hasil penelitian yang pada intinya adalah untuk menjawab diterima atau tidaknya hipotesis penelitian yang telah dirumuskan sebelumnya.. D.1. Pengaruh Antara Kapasitas Sumber Daya Manusia Terhadap Nilai Informasi Pelaporan Keuangan. Hasil penelitian menunjukkan bahwa Kapasitas Sumber Daya Manusia memiliki pengaruh langsung yang signifikan dan positif terhadap Nilai Informasi Pelaporan Keuangan. Penelitian ini menyimpulkan bahwa semakin baik Kapasitas Sumber Daya Manusia yang diterapkan pada SKPD di Kabupaten Pelalawan Provinsi Riau maka Nilai lnformasi Pelaporan Keuangan akan semakin baik. Demikian pula sebaliknya, semakin buruk Kapasitas Sumber Daya Manusia yang diterapkan pada SKPD di Kabupaten Pelalawan Provinsi Riau maka Nilai Informasi Pelaporan Keuangan akan semakin buruk. Kontribusi langsung yang diberikan Kapasitas Sumber Daya Manusia terhadap Nilai Informasi Pelaporan Keuangan adalah sebesar 7,78%, ini menjelaskan bahwa perubahan Nilai Informasi Pelaporan Keuangan pada SKPD di Kabupaten Pelalawan Provinsi Riau dipengaruhi oleh Kapasitas Sumber Daya Manusia yang baik dengan besarnya pengaruh yang diberikan adalah 7,78%.. Koleksi Perpustakaan Universitas terbuka.

(102) 42822.pdf. 86 Kapasitas sumber daya manusia merupakan kemampuan yang dimiliki oleh seseorang atau individu untuk dapat melaksanakan fungsi-fungsi dan kewenangannya untuk mencapai tujuannya secara efek'tif dan efisien. Kemampuan seseorang atau individu dalam suatu organisasi dapat dilihat dari pencapaian tujuan dan efektivitas serta efisiensi kinerja sehingga menghasilkan output dan hasil. Apabila kemampuan yang dimiliki oleh pegawai pengelola keuangan baik, maka output atau hasil berupa laporan keuangan akan semakin baik. Kapasitas sumber daya manusia diukur dengan indikator pendidikan, pengalaman dan pelatihan. Berdasarkan data dari jawaban responden rata-rata pendidikan pegawai pengelola keuangan adalah lulusan Sl, maka sudah dianggap cukup memadai untuk menjalankan tugas sebagai pengelola keuangan dengan bekal ilmu dan keahlian yang dimiliki. Selain itu, rendahnya pemahaman pegawai terhadap tugas dan fungsinya serta hambatan di dalam pengolahan data juga dapat berdampak pada keterlambatan penyelesaian tugas yang hams diselesaikan, salah satunya adalah penyajian laporan keuangan. Keterlambatan penyajian laporan keuangan berarti bahwa laporan keuangan belwn/tidak memenuhi nilai informasi yang disyaratkan, yaitu ketepatwaktuan. Penelitian ini di dukung oleh penelitian Darwanis dan Desi Dwi Mahyani (2009) yang berjudul "Pengaruh kapasitas sumber daya manusia, pemanfaatan tehnologi informasi dan pengendalian internal akuntansi terhadap keterandalan pelaporan keuangan pemerintah daerah" dengan hasil penelitian Terdapat pengaruh baik secara parsial maupun simultan antara kapasitas sumber daya manusia, pemanfaatan teknologi informasi, dan pengendalian intern akuntansi. Koleksi Perpustakaan Universitas terbuka.

(103) 42822.pdf. 87 terhadap keterandalan pelaporan keuangan pemerintah daerah. Hasil akhir penelitian ini memberikan adanya kesamaan hasil dengan faktor yang sama yaitu kapasitas sumber daya manusia. Sehingga faktor kapasitas sumber daya manusia dalam hal ini memberikan pengaruh yang berarti pada perkembangan nilai informasi pelaporan keuangan. Dengan kapasitas sumber daya manusia yang dalam hal ini kemampuan sumber daya manusia tersebut untuk melaksanakan tugas dan tanggungjawabnya dengan bekal pendidikan, pelatihan dan pengalaman yang memadai akan membantu menyelesaikan tugas ataupun pekerjaan yang diberikan kepadanya. Dimana semua hal tersebut akan mendukung pemerintah daerah dalam menghasilkan pelaporan keuangan yang andal. Penelitian ini memberikan gambaran sebuah perbandingan mengena1 rujukan yang dipergunakan dalam penelitian ini. Penelitian ini melahirkan sebuah kesamaan dan memperkuat justifikasi penelitian terdahulu. Implikasi teoritis yang dikembangkan untuk memperkuat dukungan atas penelitian terdahulu yang menjadi rujukan dan penelitian ini dapat diaplikasikan pada persoalan-persoalan yang sama. D.2. Pengaruh Antara Pemanfaatan Teknologi lnformasi Terhadap Nilai lnformasi Pelaporan Keuangan.. Hasil penelitian menunjukkan bahwa Pemanfaatan Teknologi Informasi memiliki pengaruh langsung yang si.§:,rnifikan dan positif terhadap Nilai lnformasi Pelaporan. Keuangan.. Penelitian ini. menyimpulkan bahwa semakin baik. Pemanfaatan Teknologi Infonnasi yang diterapkan pada SKPD di Kabupaten Pelalawan Provinsi Riau maka Nilai Informasi Pelaporan Keuangan akan semakin baik. Demikian pula sebaliknya, semakin buruk Pemanfaatan Teknologi Informasi yang diterapkan pada SKPD di Kabupaten Pelalawan Provinsi Riau maka Nilai. Koleksi Perpustakaan Universitas terbuka.

(104) 42822.pdf. 88 lnformasi Pelaporan Keuangan akan semakin buruk. Kontribusi langsung yang diberikan Pemanfaatan Teknologi Informasi terhadap Nilai Informasi Pelaporan Keuangan adalah sebesar 8, 70%, ini menjelaskan bahwa perubahan Nilai Informasi Pelaporan Keuangan pada SKPD di Kabupaten Pelalawan Provinsi Riau dipengaruhi oleh Pemanfaatan Teknologi Informasi yang baik dengan besamya pengaruh yang diberikan adalah 8, 70%. Selain keterandalan hasil operasi dan kemampuan untuk mengurang1 human error, pemanfaatan teknologi informasi dalam pengolahan data diketahui memiliki keunggulan dari sesi kecepatan. Suatu entitas akuntansi pemerintah daerah, sudah pasti akan memiliki transaksi yang kompleks dan besar volumenya. Pemanfaatan teknologi informasi mesti sangat membantu mempercepat proses pengolahan data transaksi dan penyajian aporan keuangan pemerintah daerah, sehingga laporan keuangan pemerintah daerah tersebut akan lebih handal dan tepat waktu dalam penyampaiannya. Pemanfaatan teknologi informasi termasuk teknologi komputer untuk dapat memproses dan menyimpan infonnasi, juga sebagai teknologi komunikasi untuk. penyebaran. informasi.. Komputer. merupakan. alat. yang. dapat. melipatgandakan kemampuan yang dimiliki manusia dan komputer mengerjakan sesuatu yang manusia mungkin tidak mampu melakukannya (lndriasari & Nahartyo, 2008). Meskipun banyak kemudahan yang didapat dari pemanfaatan teknologi infonnasi, Yosefrinaldi (2013) menyebutkan kelemahan dari teknologi berupa komputer diantaranya, sistem komputer tidak mudah beradaptasi jika terjadi perubahan sistem, perencanaan dan pembuatan sistem terkomputerisasi membutuhkan waktu yang lama, serta biaya pemasangan instalasi yang tinggi.. Koleksi Perpustakaan Universitas terbuka.

(105) 42822.pdf. 89 Berdasarkan penguJian hipotesis, maka dapat disimpulkan bahwa variabel pemanfaatan teknologi informasi berpengaruh terhadap Nilai Informasi Pelaporan Keuangan pada SKPD di Kabupaten Pelalawan Provinsi Riau. Semakin baik pemanfaatan teknologi informasi, maka semakin baik pula Nilai Informasi Pelaporan Keuangan yang dihasilkan. Penelitian ini di dukung oleh penelitian Desi Indriasari (2008) dengan judul "Pengaruh Kapasitas Sumberdaya Manusia, Pemanfaatan Teknologi Informasi, Dan Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi Pada Pemerintah Kota Palembang dan Kabupaten Ogan llir)" dengan hasil penelitian Pemanfaatan teknologi informasi dan pengendalian intern akuntansi berpengaruh positif signifikan terhadap keterandalan pelaporan keuangan pemerintah daerah, sedangkan kapasitas SOM tidak berpengaruh. Hasil akhir penelitian ini memberikan adanya kesamaan hasil dengan faktor yang sama yaitu Pemanfaatan Teknologi lnformasi. Sehingga faktor Pemanfaatan Teknologi Informasi dalam hal ini memberikan pengaruh yang berarti pada perkembangan nilai infonnasi pelaporan keuangan. Pemanfaatan teknologi informasi yang dimaksud seperti penggunaan komputer dan perangkat lunak secara optimal, akan berdampak pada pemrosesan transaksi yang lebih cepat dan perhitungannya juga akan memiliki tingkat keakurasiaan yang tinggi sehingga akan beruj ung pada peningkatan kualitas pelaporan keuangan yang lebih andal karena pemanfaatan teknologi akan mengurangi kesalahan yang bersifat material. Penelitian yang berhubungan dengan pemanfaatan sistem informasi dan teknologi informasi pada organisasi sektor publik sudah pernah dilakukan. Uraian dan temuan empiris mengenai teknologi. Koleksi Perpustakaan Universitas terbuka. informasi menunjukkan bahwa.

(106) 42822.pdf. 90 pengolahan data dengan memanfaatkan teknologi informasi (komputer dan jaringan). akan. memberikan. banyak. keunggulan. baik. dari. s1s1. keakuratan/ketepatan hasil operasi maupun predikatnya sebagai mesin multiguna, multiprocessing.. Pemanfaatan teknologi. informasi juga akan mengurangi. kesalahan yang terj adi. Penelitian Donnelly et al., (1994) dalam Desi dan Ertambang (2008) menemukan bahwa sistem/teknologi informasi yang dimiliki pemerintah daerah di Skotlandia belum begitu baik. Penelitian ini memberikan gambaran sebuah perbandingan mengena1 rujukan yang dipergunakan dalam penelitian ini. Penelitian ini melahirkan sebuah kesamaan dan memperkuat justifikasi penelitian terdahulu. Implikasi teoritis yang dikembangkan untuk memperkuat dukungan atas penelitian terdahulu yang menjadi rujukan dan penelitian ini dapat diaplikasikan pada persoalan-persoalan yang sama.. D.3. Pengaruh Antara Pengendalian Internal Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan. Hasil penelitian menunjukkan bahwa Pengendalian Internal Akuntansi memiliki pengaruh langsung yang signifikan dan positif terhadap Nilai lnformasi Pelaporan. Keuangan.. Penelitian. m1. menyimpulkan. bahwa. semakin. baik. Pengendalian Internal Akuntansi yang diterapkan pada SKPD di Kabupaten Pelalawan Provinsi Riau maka Nilai [nformasi Pelaporan Keuangan akan semakin baik. Demikian pula sebaliknya, semakin buruk Pengendalian Internal Akuntansi yang diterapkan pada SKPD di Kabupaten Pelalawan Provinsi Riau maka Nilai Informasi Pelaporan Keuangan akan semakin buruk. Kontribusi langsung yang diberikan Pengendalian Internal Akuntansi terhadap Nilai lnformasi Pelaporan Keuangan adalah sebesar 9,12%, ini menjelaskan bahwa perubahan Nilai Informasi Pelaporan Keuangan pada SKPD di Kabupaten Pelalawan Provinsi Riau dipengaruhi. Koleksi Perpustakaan Universitas terbuka.

(107) 42822.pdf. 91. oleh Pengendalian Internal Akuntansi yang baik dengan besamya pengaruh yang diberikan adalah 9, 12%. Sesuai dengan pendapat Krismiaji (2010:218) yang mengatakan bahwa pengendalian intern (internal control) adalah, "rencana organisasi dan metoda yang digunakan untuk menjaga atau melindungi aktiva, menghasilkan informasi yang akurat dan dapat dipercaya, memperbaiki efisiensi, dan untuk mendorong ditaatinya kebijakan manajemen" Pengendalian Internal Akuntansi dilakukan dengan tujuan memberikan keyakinan yang memadai agar tercapainya efektivitas dan efesiensi tujuan penyelenggaran. pemerintah negara, keandalan peiaporan keuangan, pengamanan. aset negara dan ketaatan terhadap peraturan perundang-undangan (PP No. 60 Tahun 2008). Dengan begitu, maka penyelenggaran keuangan atas kegiatan pemerintahan dapat mencapai pengelolaan yang efektif dan efisien. Pengendalian intern akuntansi yang baik akan tercermin dalam beberapa ha! diataranya, adanya sistem dan prosedur akuntansi, adanya sistem otorisasi, adanya pemisahan tugas, dan adanya sistem formulir, dokumen dan catatan, yang mana semua ha! tersebut akan mendukung fungsi keuangan pada pemerintah daerah dalam menghasilkan pelaporan keuangan yang andal. Penelitian ini di dukung oleh penelitian Desi lndriasari (2008) dengan judul "Pengaruh Kapasitas Sumberdaya Manusia, Pemanfaatan Teknologi Informasi, Dan Pengendalian Intern Akuntansi Terhadap Nilai Infonnasi Pelaporan Keuangan Pemerintah Daerah (Studi Pada Pemerintah Kota Palembang dan Kabupaten Ogan Ilir)" dengan hasil penelitian Pemanfaatan teknologi informasi dan pengendalian intern akuntansi berpengaruh positif signifikan terhadap keterandalan pelaporan keuangan pemerintah daerah, sedangkan. Koleksi Perpustakaan Universitas terbuka.

(108) 42822.pdf. 92. kapasitas SDM tidak berpengaruh. Hasil akhir penelitian ini memberikan adanya kesamaan hasil dengan faktor yang sama yaitu pengendalian intern akuntansi. Sehingga faktor pengendalian intern akuntansi dalam hal ini memberikan pengaruh yang berarti pada perkembangan nilai informasi pelaporan keuangan. Penelitian ini memberikan gambaran sebuah perbandingan mengenai rujukan yang dipergunakan dalam penelitian ini. Penelitian ini melahirkan sebuah kesamaan dan memperkuat justifikasi penelitian terdahulu. Implikasi teoritis yang dikembangkan untuk memperkuat dukungan atas penelitian terdahulu yang menjadi rujukan dan penelitian ini dapat diaplikasikan pada persoalan-persoalan yang sama.. Koleksi Perpustakaan Universitas terbuka.

(109) 42822.pdf. BABV KESIMPULAN DAN SARAN. A. Kesimpulan. Penelitian ini bertujuan untuk mengetahui pengaruh Kapasitas Surnber Daya Manusia, Pemanfaatan Teknologi Informasi dan Pengendalian Internal Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan pada SKPD di Kabupaten Pelalawan Provinsi Riau. Berdasarkan hasil penelitian, maka kesimpulan dari penelitian ini dapat diuraikan sebagai berikut: 1. Kapasistas Sumber Daya Manusia memiliki pengaruh yang signifikan dan positif terhadap. Nilai. Informasi. Pelaporan. Keuangan.. Penelitian 1ru. menyimpulkan bahwa semakin baik Kapasistas Sumber Daya Manusia yang diterapkan pada SKPD di Kabupaten Pelalawan Provinsi Riau maka Nilai Jnformasi Pelaporan Keuangan akan semakin baik. Dernikian pula sebaliknya, semakin buruk Kapasistas Sumber Daya Manusia yang diterapkan pada SKPD di Kabupaten Pelalawan Provinsi Riau maka Nilai Informasi Pelaporan Keuangan akan semakin buruk. 2. Pemanfaatan Teknologi Informasi memiliki pengaruh yang signifikan dan positif terhadap Nilai. Informasi. Pelaporan Keuangan.. Penelitian. 1m. menyimpulkan bahwa semakin baik Pemanfaatan Teknologi Infonnasi yang diterapkan pada SKPD di Kabupaten Pelalawan Provinsi Riau maka Nilai Informasi Pelaporan Keuangan akan semakin baik. Demikian pula sebaliknya, semakin buruk Pemanfaatan Teknologi lnformasi yang diterapkan pada SKPD di Kabupaten Pelalawan Provinsi Riau maka Nilai lnformasi Pelaporan Keuangan akan semakin buruk.. 93 Koleksi Perpustakaan Universitas terbuka.

(110) 42822.pdf. 94 3. Pengendalian Internal Akuntansi memiliki pengaruh yang signifikan dan positif terhadap Nilai Inforrnasi Pelaporan Keuangan. Penelitian ini menyimpulkan bahwa semakin baik Pengendalian Internal Akuntansi yang diterapkan pada SKPD di Kabupaten Pelalawan Provinsi Riau maka Nilai lnformasi Pelaporan Keuangan akan semakin baik. Demikian pula sebaliknya, semakin buruk Pengendalian Internal Akuntansi yang diterapkan pada SKPD di Kabupaten Pelalawan Provinsi Riau maka Nilai Informasi Pelaporan Keuangan akan semakin buruk.. B. Saran Hal-hal yang dapat disarankan berdasarkan hasil penelitian dan pembahasan mengenai pengaruh Kapasistas Sumber Daya Manusia, Pemanfaatan Teknologi lnformasi dan Pengendalian Internal Akuntansi terhadap Nilai Informasi Pelaporan Keuangan pada SKPD di Kabupaten Pelalawan Provinsi Riau meliputi : 1. Dengan diketahuinya fal1:or Kapasistas. Sumber Daya Manusia yang. mempengaruhi Nilai Informasi Pelaporan Keuangan, diharapkan kepada pimpinan instansi agar lebih memperhatikan subbagian keuangan/akuntansi di Kabupaten Pelalawan Provinsi Riau yang masih memiliki uraian peran dan fungsi yang kurang jelas. 2. Dengan. diketahuinya. faktor. Pemanfaatan. Teknologi. lnformasi. yang. mempengaruhi Nilai Informasi Pelaporan Keuangan, diharapkan kepada pimpinan instansi agar lebih memperhatikan adanya jadwal pemeliharaan peralatan yang dirasakan oleh pegawai kurang teratur. 3. Dengan. diketahuinya. faktor. Pengendalian. Internal. Akuntansi. yang. mempengaruhi Nilai Informasi Pelaporan Keuangan, diharapkan kepada. Koleksi Perpustakaan Universitas terbuka.

(111) 42822.pdf. 95 pimpinan instansi agar lebih memperhatikan laporan-laporan keuangan yang dirasakan pegawai kurang direview dan disetujui terlebih dahulu oleh kepala subbagian keuangan/akuntansi sebelum didistribusikan.. Koleksi Perpustakaan Universitas terbuka.

(112) 42822.pdf. 96. DAFTAR PUSTAKA Alimbudiono, Ria Sandra & Fidelis Arastyo Andono. 2004. Kesiapan Sumber Daya Manusia Sub Bagian Akuntansi Pemerintah Daerah ",\'YZ'' dan Kaitannya Dengan Pertanggungjawaban Keuangan Daerah Kepada A4asyarakat: Renungan Bagi Akuntan Pendidik. Jurnal Akuntansi dan Keuangan Sektor Publik. Vol. 05 No. 02. Hal. 18-30 Anggraini, Dwi. 2013. Pengembangan Kompetensi Aparatur di Badan Perencanaan dan Pembangunan Daerah Kata Samarinda. eJournal Ilmu Pemerintahan. Vol. 1, No. 3, Halaman 998-1010 Arfianti, Dita. 2011. Analisis faktor-faktor yang mempengaruhi nilai informasi pelaporan keuangan pemerintah daerah (Studi pada satuan kerja perangkat daerah di kabupaten batang). Skripsi. Fakultas Ekonomi Universitas Diponegoro Semarang Aryani, Farida. 2013. Analisis Faktor-Faktor yang Mempengaruhi Kualitas Laporan Keuangan Kementerian Negara/Lemhaga Satuan Kerja Mitra KPPN Nfedan II. Tesis. Universitas Sumatera Utara. Medan Astuti, Christina Dwi. 2007. Faktor-Faktor yang Berpengaruh terhadap Ketepatan Waktu Pe!aporan Keuangan. Jurnal Informasi, Perpajakan, Akuntansi, dan Keuangan Publik. Vol. , No. 1, Halaman 27-42 Celviana Windiyaningrum, 2010. Pengaruh Sumher Daya A1anusia Dan Pemanfaatan Teknologi lnfi_mnasi Terhadap Keterandalan Dan Ketepatwaktuan Pefaporan Keuangan Pemerintah Daerah Dengan Variahel Intervening Pengendalian Intern Akuntansi Darise, Nurlan. 2007. Penge/olaan Keuangan Daerah. Jakarta: Indeks Darwanis dan Mahyani, Desi Dwi. 2009. Pengaruh Kapasitas Sumber Daya Manusia, Pemanfiwtan Tehnologi lf!formasi, dan Pengendaian Intern Akuntansi terhadap Keterandalan Pelaporan Keuangan Pemerintah !Jaerah. Jurnal Telaah dan Riset Akuntansi. Vol. 2, No. 2, Halaman 133-151 Dengen, Nataniel dan Hatta, Heliza Rahmania. 2009. Perancangan Sistem Informasi Terpadu /'emerintah /)aerah Kabupaten Paser. Jurnaf lnjormatika Afulawarman. Vol. 4, No. 1, Halaman 47-54 Evelin Watumlawar. 2015. Pengaruh kapasitas sumber daya manusia, pemanfaatan teknologi mj(mnasi dan pengendalian Internal terhadap keanda/an pelaporan keuangan Pemerintah daerah (Studi pada Kabupaten Maluku Tenggara Rarat) Edi Sutrisno. 2010. Atfana1emen Sumber Daya A1anusia. Jakarta:Prenada Media Group. Koleksi Perpustakaan Universitas terbuka.

Gambar

+7

Dokumen terkait

After a while, if there are no anwers from students which will lead to the double number line model where fractions and the length of the running track located on the

The top black scatter represents editors with over 10000 edits, the next down orange scatter is editors with 5001-10000 edits, green scatter in the middle is editors with

Jika dari dalam kantong diambil lagi satu kelereng, berapa peluang yang terambil adalah kelereng berwarna kuning. Dua buah dilempar undi secara

Pembuatan Games Pendidikan Sederhana Dengan Macromedia Flash MX 2004 dibuat dengan program Macromedia Flash MX 2004, Macromedia Flash MX 2004 adalah salah satu dari program animasi

Dalam perancangan program aplikasi administrasi pembayaran kursus dengan menggunakan foxbase di mulai dengan langkah yaitu merencanakan dan mendefinisikan tujuan program,

Lima Puluh

Banyak manfaat yang bisa didapatkan dengan pemanfaatan komputer untuk informasi, seperti yang penulis buat di dalam Penulisan Ilmiah ini, yaitu dengan dibuatnya Aplikasi

Program Mutimedia yang digunakan untuk pembuatan Aplikasi Multimedia bergambar ini adalah dengan menggunakan Macromedia Flash MX dengan teknologi vector grapic yang