Pelaksanaan Pemungutan Pajak Reklame Dalam Perspektif Good Governance (Studi Pada Badan Keuangan Daerah Kota Batu)

Bebas

60

0

0

Teks penuh

(2) 52. Terdapat tiga gunung yang berbeda di wilayah Kota Batu yaitu Gunung Panderman 2.010 meter), Gunung Welirang (3.156 meter), dan Gunung Arjuno (3.339 meter). Kota Batu terletak pada ketinggian rata-rata 862 m di atas permukaan laut. Dilihat dari ketinggian wilayahnya, sebagian besar daerah di Kota Batu terletak di daerah perbukitan/lereng.. Gambar 4. Peta Kota Batu. Sumber: https://upload.wikimedia.org/wikipedia/id/8/8c/Peta_Kota_Batu (diakses pada tanggal 10-04-2017 pukul 13.01).

(3) 53. Kota Batu terdiri dari tiga kecamatan, yaitu : Kecamatan Batu, Kecamatan Junrejo, dan Kecamatan Bumiaji merupakan kecamatan yang memiliki wilayah paling luas yang mencapai 127,98 Km2 serta wilayaah yang paling tinggi di Kota Batu yang mencapai 950 MDPL (meter diatas permukaan laut). Kecamatan Batu menempati tempat kedua dengan luas wilayah mencapai 45,46 Km2 serta ketinggian yang mencapai 897 MDPL. Kecamatan Junrejo menempati tempat ketiga dengan luas wilayah 25,65 Km2 serta ketinggian yang mencapai 739 MDPL. Berdasarkan pemaparan tersebut dapat dijelaskan bahwa Kota Batu dibagi menjadi tiga bagian dengan warna yang berbeda. Warna biru muda merupakan Bumiaji dengan 9 desa/kelurahan yakni Sumber Brantas, Sumber Gondo, Bulukerto, Tulungrejo, Punten, Gunung Sari, Bumiaji , Pandanrejo, dan Giripurno. Warna coklat muda merupakan Kecamatan Batu dengan 8 desa/kelurahan yakni Sidomulyo, Sumberejo, Songgokerto, Sisir, Temas, Ngaglik, Pesanggrahan, dan Oro-Oro Ombo. Sedangkan warna biru tua merupakan Kecamatan Junrejo dengan 7 desa/kelurahan yakni Torongrejo, Beji, Mojorejo, Pendem, Dadaprejo, Junrejo, dan Tlekung. b. Kondisi Demografis Kepadatan penduduk Kota Batu selalu meningkat setiap tahun seiring dengan kenaikan jumlah penduduk setiap tahunnya. Pada tahun 2015 jumlah penduduk Kota Batu mencapai 234.969 jiwa. Sebagaimana luas wilayah Kota Batu yang mencapai 19,908 km2 , maka kepadatan penduduk sebesar 1.080.

(4) 54. jiwa/km2. Hal ini terjadi karena Kota Batu merupakan daerah otonomi baru yang merupakan kota tujuan untuk melakukan kegiatan ekonomi. Pada tahun 2015 jumlah penduduk Kota Batu mencapai 234.969 jiwa. Luas wilayah Kota Batu yang mencapai 19,908 km2, maka kepadatan penduduk sebesar 1.080 jiwa/km2. Kepadatan penduduk Kota Batu selalu meningkat setiap tahun seiring dengan kenaikan jumlah penduduk setiap tahunnya. Hal ini terjadi karena Kota Batu merupakan daerah otonomi baru yang merupakan kota tujuan untuk melakukan kegiatan ekonomi. Tabel 2. Luas Wilayah, Penduduk dan Kepadatan Dirinci Menurut Kecamatan di Kota Batu, 2015 Kecamatan. Luas Persentase Wilayah (%) 2 (Km ) Batu 45,46 22,83 Junrejo 25,65 12,88 Bumiaji 127,98 64,28 Kota Batu 199,09 100 Sumber : Kota Batu dalam Angka 2016. Penduduk (Jiwa). Persentase (%). Kepadatan (Jiwa/Km2). 99.683 53.408 61.878 234.969. 46,37 24,84 28,78 100. 2.193 2.082 483 1.080. Pada tahun 2015 jumlah penduduk di Kecamatan Batu mencapai 50.262 jiwa penduduk laki-laki (LK) dan 49,423 jiwa penduduk perempuan (PR), hal ini disebabkan karena di Kec. Batu merupakan pusat kegiatan pemerintah dan kegiatan ekonomi. Kecamatan Bumiaji menempati posisi kedua dengan jumlah penduduk mencapai 31.204 jiwa (LK) dan 30.674 jiwa (PR). Kecamatan Junrejo merupakan kecamatan yang terkecil jumlah penduduknya yang mencapai 27.007 jiwa (LK) dan 26.401 jiwa (PR). Dan yang ketiga kecamatan di Kota Batu memiliki sex ratio diatas 100% yang diartikan bahwa jumlah penduduk laki-laki lebih banyak dari jumlah penduduk perempuan..

(5) 55. Tabel 4. Jumlah Penduduk Akhir Tahun berdasarkan Kecamatan, Jenis Kelamin, dan Sex Rasio di Kota Batu, 2015 Kecamatan. Laki-Laki Perempuan (Jiwa) (Jiwa) Batu 50.262 49.423 Junrejo 27.007 26.401 Bumiaji 31.204 30.674 Kota Batu 108.473 106.496 Sumber : Kota Batu dalam Angka 2016. Jumlah (Jiwa) Rasio Jenis Kelamin (%) 99.683 101 53.408 102 61.878 102 234.969 101,86. c. Pemerintah Kota Batu Kota Batu terbagi menjadi 3 kecamatan, 5 kelurahan, 19 desa, 70 dusun, 238 RW dan 1127 RT. Kecamatan Bumiaji mempunyai jumlah desa yang paling banyak yaitu 9 desa sedangkan kecamatan Batu terdiri dari 8 desa/kelurahan serta kecamatan Junrejo hanya terdiri dari 7 desa/kelurahan. Semua desa/kelurahan di Kota Batu termasuk klasifikasi Desa Swasembada. Jika dilihat darri jumlah RT/RW-nya, kecamatan Kota Batu mempunyai jumlah RT/RW yang paling banyak dibandingkan dua kecamatan yang ada di Kota Batu. Kecamatan Junrejo memiliki jumlah RT/RW sebanyak ke-dua mencapai 83 RW dan 430 RT, sedangkan kecamatan Bumiaji hanya memiliki 59 RW dan 240 RT. Tabel 5. Jumlah Desa, Kelurahan, Dusun, Rw dan Rt berdasarkan Kecamatan di Kota Batu Tahun 2015 Kecamatan Kelurahan Desa Batu 4 4 Junrejo 1 6 Bumiaji 0 9 Kota Batu 5 19 Sumber : Kota Batu dalam Angka 2016. Dusun 15 36 19 70. RW 96 83 59 238. RT 457 430 240 1127. Berdasarkan Undang-Undang No.23 Tahun 2014 Tentang Pemerintah Daerah maka setiap pemerintah daerah memiliki kewenangan dalam mengatur dan.

(6) 56. menyelenggarakan pemerintah secara otonom. Urusan pemerintah yang menjadi kewenangan dari. pemerintah daerah, maka dalam. kelanjutannya akan. diselenggarakan oleh pemerintah daerah yang bersangkutan. Visi Visi Kota Batu pada tahun 2012-2017 adalah : “KOTA BATU SENTRA PERTANIAN ORGANIK BERBASIS KEPARIWISATAAN INTERNASIONAL “ Pada visi tersebut dapat dijelaskan bahwa Kota Batu sebagai sentra pertanian organik, berbasis pariwisata internasional, yang didukung oleh kemampuan daya saing manusia, budaya dan alam, yang ini akan terus berkembang seiring pertumbuhan ekonomi, dan kesejahteraan masyarakatnya. Hal tersebut ditunjang oleh sumber daya (SDA,SDM dan budaya) yang tangguh dan diselenggarakan oleh pemerintah yang baik, kreatif, inovatif serta dijiwai oleh keimanan dan ketakwaan kepada Tuhan. Misi Misi Kota Batu tahun 2012-2017 sebagai berikut :. 1. Peningkatan Kualitas Hidup Antar Umat Beragama. Hal ini diwujudkan dengan mempererat hubungan antar umat beragama, saling menghargai diantara pemeluk agama dan menjaga kerukunan antar umat beragama. 2. Reformasi Birokrasi dan Tata Kelola Pemerintahan. Hal ini diwujudkan dengan penataan tata kelola daerah yang baik, birokrasi yang melayani publik serta menunjang tinggi integritas dan moral. 3. Mengembangkan Pertanian Organik dan Perdagangan Hasil Pertanian Organik. Hal ini diwujudkan dengan pengembangan pertanian organik, penyuluhan kepada petani serta meningkatkan perdagangan hasil pertanian..

(7) 57. 4. Meningkatkan Posisi Peran dari Kota Sentra Pariwisata Menjadi Kota Kepariwisataan Internasional. Hal ini diwujudkan dengan mempromosikan tempat pariwisata, menjaga kebersihan lingkungan pariwisata dan penambahan tempat pariwisata. 5. Optimalisasi Pemerintahan Daerah. Hal ini diwujudkan dengan investasi yang tepat sasaran, mempromosikan potensi daerah dan memberikan data akurat kepada investor. 6. Peningkatan Kualitas Pendidik dan Lembaga Pendidikan. Hal ini diwujudkan dengan merekrut pendidik profesional, menambah fasilitas edukasi dan menambah jumlah sekolah. 7. Peningkatan Kualitas Kesehatan. Hal ini diwujudkan dengan meningkatkan pelayanan kesehatan, memperbanyak fasilitas alat kesehatan serta merekrut tenaga ahli kesehatan. 8. Pengembangan Infrastuktur (Sektor Fisik) Khususnya Perkantoran Pemerintah , Fasilitas Publik, Prasarana dan Sarana Lalu Lintas. Hal ini diwujudkan dengan memperbaiki infrastruktur, menambah transportasi publik dan meningkatkan pembangunan. 9. Meningkatkan Penyelenggaraan Pemerintah Desa, Guna Peningkatkan Pelayanan Kepada Masyarakat. Hal ini diwujudkan dengan meningkatkan emansipasi desa, meningkatkan pelayanan publik dan menjaga komunikasi antar desa. 10. Menciptakan Stabilitas dan Kehidupan Politik di Kota Batu yang Harmonis dan Demokratis. Hal ini diwujudkan dengan menjaga ketentraman, menghargai demokrasi dan meningkatkan keamanan kota. 11. Pemberdayaan Masyarakat Melalui Koperasi dan UKM. Hal ini diwujudkan dengan memberdayakan usaha mikro, memberikan bantuan kepada pengusaha kecil dan mengadakan penyuluhan tentang usaha. 2. Gambaran Umum Badan Keuangan Daerah Kota Batu. a. Sejarah Badan Keuangan Daerah Kota Batu Badan Keuangan Daerah Kota Batu merupakan salah satu Satuan Kerja Perangkat. Daerah. (SKPD). sebagai. unsur. perencana. penyelenggaraan. Pemerintahan Daerah, dipimpin oleh Kepala Dinas Pendapatan Kota Batu yang bertanggung jawab kepada Walikota Batu melalui Sekretaris Daerah. Berdasarkan Peraturan Walikota Nomor 36 Tahun 2013 Tentang Penjabaran Tugas dan fungsi Dinas. Pendapatan. Kota. Batu. yang. mempunyai. tugas. pokok. yaitu. menyelenggarakan urusan pemerintah yang menjadi kewenangan daerah di bidang.

(8) 58. pendapatan daerah berdasarkan asas otonomi dan tugas pembantuan, yang diikuti dengan dikeluarkannya Peraturan Walikota Batu Nomor 91 Tahun 2016 Tentang Kedudukan, Susunan Organisasi, Uraian Tugas dan Fungsi , serta Tata Kerja Badan Keuangan Daerah Kota Batu. Badan Keuangan Daerah Kota Batu berdiri di awal tahun 2017, sebelum Badan Keuangan Daerah Kota Batu yakni Dinas Pendapatan Kota Batu (DISPENDA) yang berdiri sejak Pemerintahan Kota Batu 2001. Saat ini, Badan Keuangan Daerah Kota Batu yang menggantikan posisi DISPENDA dengan Peraturan Walikota Batu Nomor 91 Tahun 2016 Tentang Kedudukan, Susunan Organisasi, Uraian Tugas dan Fungsi , serta Tata Kerja Badan Keuangan Daerah Kota Batu yang memiliki 9 jenis Pajak Daerah yang dikelola langsung oleh Dinas Pendapatan Kota Batu, penulis lebih memfokuskan pembahasan pada pajak reklame yang diatur dalam Perda nomor 4 Tahun 2010 tentang pajak reklame. b. Tugas pokok dan fungsi Badan Keuangan Daerah Kota Batu. a). Tugas pokok Badan Keuangan Daerah. mempunyai. tugas. pokok. membantu walikota melaksanakan unsur penunjang urusan pemerintahan yang menjadi kewenangan daerah di bidang keuangan.. b). Fungsi Fungsi dari Kantor Badan Keuangan Daerah Kota Batu antara lain :.

(9) 59. 1) Pelaksanaan pemungutan urusan kesekretariatan Badan Keuangan Daerah; 2) penyusunan kebijakan teknis keuangan daerah; 3) pelaksanaan tugas dukungan teknis keuangan daerah; 4) pemantauan, evaluasi, dan pelaporan pelaksanaan tugas dukungan teknis keuangan daerah; 5) pembinaan teknis penyelenggaraan fungsi penunjang Urusan Pemerintahan Daerah bidang keuangan; dan 6) pelaksanaan fungsi lain yang diberikan oleh Walikota terkait dengan tugas dan fungsinya. c). Visi dan misi Badan Keuangan Daerah Kota Batu Visi “MENGEMBANGKAN. POTENSI. DAERAH. MELALUI. PENINGKATAN. PENDAPATAN. DAN. MEWUJUDKAN. AKUNTABILITAS. PERENCANAAN,. PENATAUSAHAN. PELAPORAN KEUANGAN DAN ASET DAERAH”. Misi. 1. Pengelolaan Keuangan dan Aset daerah yang Berkualitas 2. Pengelolaan Keuangan dan Aset Daerah yang Akuntabel 3. Pengelolaan Keuangan dan Aset Daerah yang Transparan, serta 4. Peningkatan Daya Saing Kota Batu. DAN.

(10) 60. Gambar 5. Struktur Organisasi Badan Keuangan Daerah. Sumber: Olahan Penulis, 2017 Uraian dari tugas dan wewenang dari masing-masing struktur organisasi yang ada adalah sebagai berikut : 1. Kepala Badan Kepala badan memiliki tugas mengkoordinasikan dan melakukan pengawasan melekat terhadap unit-unit kerja di bawahnya serta melaksanakan tugas-tugas lain yang diberikan oleh kepala daerah sesuai dengan bidang tugas dan fungsinya. 2. Sekretariat Sekretariat. mempunyai. tugas. merencanakan,. melaksanakan,. koordinasi, dan sinkronisasi, serta mengendalikan kegiatan administrasi.

(11) 61. umum, kepegawaian, perlengkapan, penyusunan program, dan keuangan. Sekretariat menyelenggarakan fungsi : a) Pelaksanaan pemungutan dan pelayanan administrasi umum; b) Pelaksanaan pemungutan administrasi kepegawaian; c) Pengembangan kompetensi dan kapasitas kepegawaian; d) Pelaksanaan pemungutan administrasi perlengkapan; e) Pelaksanaan pemungutan urusan rumah tangga; f) Pelayanan, hubungan masyarakat, dan publikasi; 1) Sub Bagian Program dan Pelaporan mempunyai tugas sebagai berikut : a) Menyiapkan bahan pelaksanaan penghimpunan data dan informasi; b) Menyiapkan bahan koordinasi penyusunan program dan perundang-undangan; c) Melaksanakan penyusunan monitoring dan evaluasi program dan kegiatan; d) Melaksanakan penyusunan akuntabilitas kinerja;. laporan. e) Melaksanakan penyusunan laporan kinerja instansi pemerintah; f) Melaksanakan penyusunan laporan penyelenggaraan pemerintahan daerah; 2) Sub Bagian Keuangan mempunyai tugas sebagai berikut: a) Melaksanakan pelaksanaan pemungutan keuangan termasuk pembayaran gaji pegawai; b) Melaksanakan pengadministrasian pembukuan keuangan;. dan. c) Menyusun laporan pertanggungjawaban atas pelaksanaan pelaksanaan pemungutan keuangan; dan d) Melaksanakan tugas lain yang diberikan oleh Sekretaris sesuai dengan lingkup tugas dan fungsinya..

(12) 62. 3) Sub Bagian Umum dan Kepegawaian mempunyai tugas sebagai berikut: a) Melaksanakan penerimaan, pendistribusian, dan pengiriman surat; b) Melaksanakan penggandaan naskah dinas; c) Mengelolaa kearsipan Badan; d) Menyelenggarakan urusan rumah tangga dan keprotokolan; e) Melaksanakan tugas di bidang hubungan masyarakat, publikasi dan dokumentasi; f) Melakukan penyusunan kebutuhan dan pelaksanaan pemungutan perlengkapan, pengadaan dan perawatan peralatan kantor, serta pengamanan; g) Menyusun usulan penghapusan aset dan menyusun laporan pertanggungjawaban atas barang inventaris; h) Mempersiapkan seluruh rencana kebutuhan kepegawaian mulai dari penempatan pegawai sesuai formasi; 3. Bidang Pendataan dan Penetapan Pajak Daerah Mempunyai tugas merumuskan dan melaksanakan kebijakan teknis di bidang pendataan dan penetapan pajak daerah. Bidang Pendataan dan Penetapan Pajak Daerah menyelenggarakan fungsi sebagai berikut : a) Perencanaan program bidang pendataab dan penetapan pajak daerah; b) Perumusan rencana kerja dan anggaran bidang pendataan dan penetapan pajak daerah; c) Penyusunan standar perasional prosedur bidang pelayanan, informasi, pendataan, penilaian, penetapan, dan pengolahan data; d) Pengadalian data informasi bidang pendataan dan penetapan pajak daerah; e) Pelaksanaan pendaftaran dan pendataan Wajib Pajak;.

(13) 63. 1) Sub Bidang Pelayanan dan Informasi mempunyai tugas sebagai berikut : a) Menyiapkan bahan kegiatan sub bidang;. penyusunan. program. b) Meyusun rencana kerja dan anggaran bidang pelayanan dan informasi pajak daerah; c) Menyiapkan bahan penyusunan standar operasional prosedur kegiatan Sub Bidang; d) Menyiapkan bahan kebijakan teknis bidang pelayanan dan informasi pajak daerah; e) Melaksanakan teknis pelaksanaan pemungutan permohonan/pengajuan pendaftaran dan perubahan/ mutasi objek pajak serta dokumen terkait pajak daerah; 2) Sub Bidang Pendataan dan Penilaian mempunyai tugas sebagai berikut : a) Menyiapkan bahan kegiatan sub bidang;. penyusunan. program. b) Menyusun rencana kerja dan anggaran bidang pendataan dan penilaian pajak daerah; c) Menyiapkan bahan penyusunan standar operasional prosedur kegiatan Sub Bidang; d) Menyiapkan bahan kebijakan teknis bidang pendataan dan penilaian pajak daerah; e) Melaksanakan teknis pendataan dan/ atau penilaian terhadap objek pajak daerah; f) Menyiapakn bahan pelaksanaan pemungutan data peta digital dan peta blok; 3) Sub Bidang Penetapan dan Pengolahan Data mempunyai tugas sebagai berikut: a) Menyiapkan bahan kegiatan sub bidang;. penyusunan. program. b) Menyusun rencana kerja dan anggaran bidang penetapan pajak daerah; c) Menyiapkan bahan penyusunan standar operasional prosedur kegiatan sub bidang;.

(14) 64. d) Menyiapkan bahan kebijakan teknis bidang penetapan pajak daerah; e) Menyiapkan nota perhitungan penetapan SPPT, SKPD, STPD, SKPDKB, SKPDKBT, SKPDLB, dan SKPDN; f) Melaksanakan teknis pelaksanaan pemungutan permohonan penghapusan sanksi administrasi, denda, dan proses penghapusan piutang kedaluwarsa. 4. Bidang Penagihan, Pelaporan, dan Pengawasan Bidang Penagihan, Pelaporan, dan Pengawasan mempunyai tugas merumuskan dan melaksanakan kebijakan teknis penagihan, pengendalian, pengawasan, pelaporan, dan evaluasi pajak daerah. Bidang Penagihan, Pelaporan, dan Pengawasan menyelenggarakan fungsi sebagai berikut : a) Perencanaan program bidang penagihan pajak daerah; b) Perumusan rencana kerja dan anggaran bidang penagihan pajak daerah; c) Penyusunan standar operasional prosedur bidang penagihan, pengendalian, pengawasan, pelaporan dan evaluasi pajak daerah; d) Pengendalian data informasi bidang pendataan dan penagihan pajak daerah; e) Perumusan kebijakan teknis penagihan tunggakan pajak daerah; f) perumusan kebijakan penyelesaian permasalahan tunggakan pajak daerah; 1) Sub Bidang Penagihan mempunyai tugas sebagai berikut : a) Menyiapkan kegiatan;. bahan. penyusunan. program.

(15) 65. b) Menyusun rencana kerja dan anggaran bidang penagihan pajak daerah; c) Menyiapakan bahan penyusunan standar operasional prosedur kegiatan Sub Bidang; d) Menyiapkan bahan perumusan kebijakan penagihan pajak daerah; e) Menyiapkan bahan perumusan kebijakan penagihan pajak daerah; 2) Sub Bidang Pelaporan dan Evaluasi mempunyai tugas sebagai berikut : a) Menyiapkan bahan penyusunan kegiatan Sub Bidang;. program. b) Menyusun rencana kerja dan anggaran bidang pelaporan dan evaluasi; c) Menyiapkan bahan penyusunan standar operasional prosedur kegiatan sub bidang; d) Menyiapkan bahan kebijakan teknis bidang pelaporan dan evaluasi; e) Melaksanakan pelaksanaan pemungutan data surat ketetapan pajak daerah, SKPDKB, SKPDKBT, SKPKBN, SKPDLB, SPTPD, SSPD, dan SSPDKB; f) Melaksanakan administrasi penerimaan pajak daerah. 3) Sub Bidang Pengendalian dan mempunyai tugas sebagai berikut :. Pengawasan. a) Menyiapkan bahan penyusunan kegiatan Sub Bidang;. program. b) Menyusun rencana kerja dan anggaran bidang pengendalian dan pengawasan; c) Menyiapkan bahan penyusunan standar operasional prosedur kegiatan sub bidang;.

(16) 66. d) Menyiapkan bahan kebijakan teknis bidang pengendalian dan pengawasan; e) Menyiapkan bahan monitoring dan evaluasi atas subjek dan objek pajak daerah. f) Melaksanakan pemeriksaan pajak daerah. 5. Bidang Perbendaharaan Bidang perbendaharaan mempunyai tugas merumuskan dan melaksanakan kebijakan di bidang belanja langsung, belanja tidak langsung, dan pelaksanaan pemungutan kas. Bidang perbendaharaan menyelenggarakan fungsi sebagai berikut: a) Perumusan rencana kerja dan anggaran bidang perbendaharaan keuangan daerah; b) Penyusunan standar operasional prosedur bidang belanja langsung, belanja tidak langsung, dan pelaksanaan pemungutan kas; c) Pengendalian data informasi bidang perbendaharaan keuangan daerah; d) perumusan kebijakan teknis penerimaan dan pengeluaran kas; e) perumusan kebijakan pengendalian penerimaan, penyimpanan, dan pembayaran atas beban rekening kas umum daerah. 1) Sub Bidang Belanja Langsung mempunyai tugas sebagai berikut : a) Menyiapkan bahan kegiatan sub bidang;. penyusunan. program. b) Menyusun rencana kerja dan anggaran bidang belanja langsung; c) Menyiapkan bahan penyusunan standar operasional prosedur kegiatan sub bidang;.

(17) 67. d) Menyiapkan bahan kebijakan teknis bidang belanja langsung; e) Menyiapkan bahan data dan teknis register atas Surat Perintah Membayar (SPM) dan Surat Perintah Pencairan Dana (SP2D) belanja SKPD. 2) Sub Bidang Belanja Tidak Langsung mempunyai tugas sebagai berikut: a) Menyusun rencana kerja dan anggaran bidang belanja tidak langsung; b) Menyiapkan bahan penyusunan standar operasional prosedur kegiatan sub bidang; c) Menyiapkan bahan kebijakan teknis bidang belanja tidak langsung; d) Menyiapkan bahan data dan teknis pembebanan rincian penggunaan atas pengesahan SPJ Belanja Tidak Langsung; e) Menyiapkan bahan data dan pengadministrasian pemungutan pemotongan pungutan Pihak Ketiga.. teknis dan. 3) Sub Bidang Pelaksanaan pemungutan mempunyai tugas sebagai berikut; a) Menyiapkan bahan kegiatan sub bidang;. penyusunan. Kas. program. b) Menyusun rencana kerja dan anggaran bidang pelaksanaan pemungutan kas; c) Menyiapkan bahan penyusunan standar operasional prosedur kegiatan sub bidang; d) Menyiapkan bahan kebijakan teknis bidang pelaksanaan pemungutan kas; e) Menyiapkan bahan data dan teknis anggaran kas; f) Menyiapkan bahan data dan teknis Surat Penyediaan Dana (SPD)..

(18) 68. 6. Bidang Anggaran Bidang Anggaran mempunyai tugas merumuskan dan melaksanakan kebijakan teknis di bidang rancangan, perubahan, dan pelaksanaan pedoman APBD. Bidang Anggaran menyelenggarakan fungsi sebagai berikut : a) Perencanaan program bidang anggaran; b) Perumusan rencana kerja dan anggaran bidang anggaran; c) Penyusunan standar operasional prosedur bidang rancangan, perubahan, dan pelaksanaan pedoman APBD; d) Pengendalian data informasi bidang anggaran; e) Perumusan kebijakan teknis rancangan APBD dan rancangan Perrubahan APBD; f) Perumusan kebijakan teknis pedoman pelaksanaan APBD. 1) Sub Bidang Anggaran Belanja Tidak Langsung dan Pendapatan mempunyai tugas sebagai berikut : a) Menyiapkan bahan kegiatan sub bidang;. penyusunan. program. b) Menyusun rencana kerja dan anggaran bidang belaja tidak langsung dan pendapatan; c) Menyiapkan bahan penyusunan standar operasional prosedur kegiatan sub bidang; d) Menyiapkan bahan kebijakan teknis bidang anggaran belanja tidak langsung dan pendapatan; e) Menyiapkan bahan kebijakan perumusan penyusunan anggaran pendapatan, belanja tidak langsung, dan belanja dana spesifik..

(19) 69. 2) Sub Bidang Anggaran Belanja Langsung dan Pembiayaan mempunyai tugas sebagai berikut : a) Menyiapkan bahan kegiatan sub bidang;. penyusunan. program. b) Menyusun rencana kerja dan anggaran bidang anggaran belanja langsung dan pembiayaan; c) Menyiapkan bahan penyusunan standar operasional prosedur kegiatan sub bidang; d) Menyiapkan bahan perumusan kebijakan penyusunan rancangan belanja langsung dan pembiayaan dalam APBD; e) Menyusun dan menganalisis data dan informasi kesesuaian rencana anggaran belanja langsung dan pembiayaan. 3) Sub Bidang Pelaksanaan pemungutan Sistem Informasi Keuangan dan Penyusunan Anggaran mempunyai fungsi sebagai berikut : a) Menyiapkan bahan kegiatan sub bidang;. penyusunan. program. b) Menyusun rencana kerja dan anggaran bidang pelaksanaan pemungutan sistem informasi keuangan dan penyusunan anggaran; c) Menyiapkan bahan penyusunan standar; d) Menyiapkan bahan kebijakan teknis bidang pelaksanaan pemungutan sistem informasi keuangan dan penyusunan anggaran; e) Menyiapkan bahan pembinaan pedoman penyusunan rancangan APBD dan rancangan APBD perubahan; f) Melaksanakan publikasi terkait APBD..

(20) 70. 7. Bidang Akuntansi Bidang. Akuntansi. mempunyai. tugas. merumuskan. dan. melaksanakan kebijakan teknis di bidang pelaksanaan pemungutan akuntansi pemerintah daerah dan laporan keuangan daerah. Bidang Akuntansi menyelenggarakan fungsi sebagai berikut : a. Perencanaan program bidang akuntansi; b. Perumusan rencana kerja dan anggaran bidang akuntansi; c. Penyusunan standar operasional prosedur bidang pelaksanaan pemungutan akuntansi pemerintah daerah dan laporan keuangan daerah; d. pengendalian data informasi bidang akuntansi; e. Perumusan kebijakan teknis Sistem Akuntansi Keuangan Daerah sesuai Standar Akuntansi Pemerintah (SAP). 1) Sub Bidang Pelaporan Belanja mempunyai tugas sebagai berikut : a) Menyiapkan bahan kegiatan sub bidang;. penyusunan. program. b) Menyusun rencana kerja dan anggaran bidang pelaporan belanja; c) Menyiapkan bahan penyusunan standar operasional prosedur kegiatan sub bidang; d) Melaksanakan sistem akuntansi dan pelaporan belanja SKPD; e) Menyiapkan bahan koordinasi administrasi pelaporan belanja SKPD; f) Melaksanakan monitoring, evaluasi, pelaporan kegiatan sub bidang.. dan.

(21) 71. 2) Sub Bidang Pelaporan, Pendapatan, dan Pembiayaan mempunyai tugas sebagai berikut : a) Menyiapkan bahan kegiatan sub bidang;. penyusunan. program. b) Menyusun rencana kerja dan anggaran bidang pelaporan pendapatan dan pembiayaan; c) Menyiapkan bahan penyusunan standar operasional prosedur kegiatan sub bidang; d) Menyiapkan bahan kebijakan teknis bidang pelaporan pendapatan dan pembiayaan; e) Menyiapkan bahan kebijakan pelaksanaan pemungutan sistem akuntansi dan pelaporan pendapatan dan pembiayaan SKPD. 3) Sub Bidang Pembinaan dan Pengembangan Kebijakan dan Sistem Akuntansi mempunyai tugas sebagai berikut : a) Menyiapkan bahan kegiatan sub bidang;. penyusunan. program. b) Menyusun rencana kerja dan anggaran bidang pembinaan dan pengembangan kebijakan dan sistem akuntansi; c) Menyiapkan bahan penyusunan standar operasional prosedur kegiatan sub bidang; d) Menyiapkan bahan kebijakan teknis bidang pembinaan dan pengembangan kebijakan dan sistem akuntansi; e) Menyusun dan menganalisis informasi penyempurnaan akuntansi pemerintah daerah.. data dan kebijakan.

(22) 72. 8) Bidang Aset Bidang Aset mempunyai tugas merumuskan dan melaksanakan kebijakan teknis di bidang pelaksanaan pemungutan dan pengendalian aset daerah. Bidang Aset menyelenggarakan fungsi sebagai berikut : a) Perencanaan program bidang aset; b) perumusan rencana kerja dan anggaran bidang aset; c) Penyusunan standar operasional prosedur bidang pelaksanaan pemungutan dan pengendalian aset daerah; d) Pengendalian data informasi bidang aset; e) Perumusan kebijakan teknis administrasi dan akuntansi aset daerah dan izin penggunaan aset daerah sesuai dengan ketentuan peraturan perundang-undangan. 1) Sub Bidang Perencanaan Aset mempunyai tugas sebagai berikut : a) Menyiapkan bahan kegiatan sub bidang;. penyusunan. program. b) Menyusun rencana kerja dan anggaran bidang perencanaan; c) Menyiapkan bahan penyusunan standar operasional prosedur kegiatan sub bidang; d) Menyiapkan bahan kebijakan teknis bidang perencanaan aset daerah; e) Menyiapkan bahan kebijakan dan bahan penyusunan rencana Kebutuhan Barang Milik Daerah (RKBMD) dan Rencana Kebutuhan Pemeliharaan Barang Milik Daerah (RKBMD). 2) Sub Bidang Pemanfaatan, Penertiban, dan Pengendalian Aset mempunyai tugas sebagai berikut : a) Menyiapkan bahan kegiatan sub bidang;. penyusunan. program. b) Menyusun rencana kerja dan anggaran bidang pemanfaatan, penertiban, dan pengendalian;.

(23) 73. c) Menyiapkan bahan penyusunan standar operasional prosedur kegiatan sub bidang; d) Menyiapkan bahan kebijakan teknis bidang pemanfaatan, penertiban, dan pengendalian aset daerah; e) Menyiapkan bahan kebijakan pengamanan aset daerah. 3) Sub Bidang Penatausahaan dan Penghapusan Aset mempunyai tugas sebagai berikut : a) Menyiapkan bahan kegiatan sub bidang;. penyusunan. program. b) Menyusun rencana kerja dan anggaran bidang penatausahaan dan penghapusan; c) Menyiapkan bahan penyusunan standar operasional prosedur kegiatan sub bidang; d) Menyiapkan bahan kebijakan teknis bidang penatausahaan dan penghapusan aset daerah; e) Menyiapkan bahan kebijakan penatausahaan barang milik daerah; f) Menyiapkan bahan penghapusan barang milik daerah..

(24) 74. B. Penyajian Data Fokus Penulisan 1. Pelaksanaan pemungutan pajak reklame Kota Batu dalam perspektif good governance adalah sebagai berikut: Perkembangan perekonomian saat ini sangat pesat, dengan dibuktikan adanya orang atau badan yang mempunyai suatu usaha. Orang atau badan tersebut membutuhkan media reklame sebagai salah satu alat promosi suatu produk. Keberadaan media reklame sebagai salah satu alat promosi suatu produk perlu diatur penyelenggaraannya, agar tertata sesuai dengan tata ruang estetika (keindahan), kepribadian dan budaya bangsa serta tidak bertentangan dengan norma keagamaan, kesopanan, ketertiban, kemanan, kesusilaan, dan kesehatan. Pemanfaatan ruang lingkup ini, pada akhirnya menimbulkan kewajiban bagi orang atau badan untuk membayar pajak kepada daerah dengan pelaksanaan pemungutan pajak reklame. Pelaksanaan pemungutan pajak reklame merupakan bentuk usaha dari Pemerintah Kota Batu dalam meningkatkan pendapatan asli daerah (PAD) yang ada di Kota Batu, salah satunya dengan pemungutan pajak reklame. Pelaksanaan pemungutan pajak reklame diatur dalam Peraturan Daerah (Perda) Nomor 4 Tahun 2010 tentang pajak reklame. Pelaksanaan pemungutan pajak reklame dituangkan didalam pasal 9 Perda Nomor 4 Tahun 2010. Didalamnya terdapat mengenai pembayaran wajib pajak terutang berdasarkan peraturan yang telah ditetapkan surat ketetapan pajak atau dibayarkan sendiri oleh wajib pajak. Pelaksanaan pemungutan pajak reklame ini sendiri menggunakan prinsip Good Governance yang.

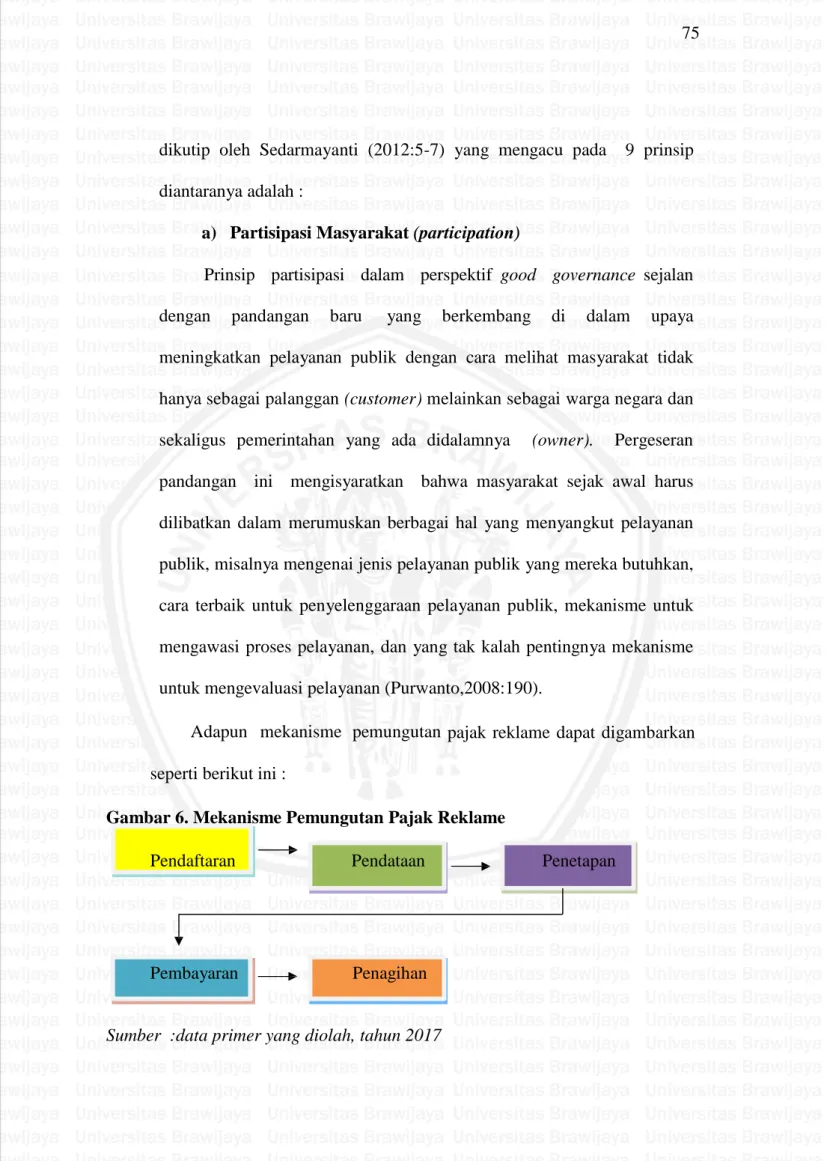

(25) 75. dikutip oleh Sedarmayanti (2012:5-7) yang mengacu pada. 9 prinsip. diantaranya adalah : a) Partisipasi Masyarakat (participation) Prinsip partisipasi dalam perspektif good governance sejalan dengan. pandangan. baru. yang. berkembang. di. dalam. upaya. meningkatkan pelayanan publik dengan cara melihat masyarakat tidak hanya sebagai palanggan (customer) melainkan sebagai warga negara dan sekaligus pemerintahan yang ada didalamnya. (owner).. Pergeseran. pandangan ini mengisyaratkan bahwa masyarakat sejak awal harus dilibatkan dalam merumuskan berbagai hal yang menyangkut pelayanan publik, misalnya mengenai jenis pelayanan publik yang mereka butuhkan, cara terbaik untuk penyelenggaraan pelayanan publik, mekanisme untuk mengawasi proses pelayanan, dan yang tak kalah pentingnya mekanisme untuk mengevaluasi pelayanan (Purwanto,2008:190). Adapun mekanisme pemungutan pajak reklame dapat digambarkan seperti berikut ini : Gambar 6. Mekanisme Pemungutan Pajak Reklame Pendaftaran. Pendataan. Pembayaran. Penagihan. Sumber :data primer yang diolah, tahun 2017. Penetapan.

(26) 76. Berdasarkan gambar diatas, Badan Keuangan Daerah Kota Batu melibatkan masyarakat dari proses pendaftaran wajib pajak serta penentuan lokasi yang diinginkan wajib pajak sampai pada data dan daftar ini selanjutnya dijadikan dasar bagi penetapan besaran tarif pajak yang akan dikenakan bagi wajib pajak reklame nantinya. Selanjutnya dikemukakan oleh Bapak Wiwit Ananda selaku Kepala Sub Bidang Pendataan dan Penilaian bahwa : “Pelaksanaan pemungutan pajak reklame ditangani oleh Badan Keuangan Daerah Kota Batu dik. Pajak reklame diatur pada Peraturan Daerah Nomor 4 Tahun 2010 tentang pajak reklame. Pertama-tama masyarakat jika ingin memasang reklame yang dilakukan adalah pendaftaran, pendataan hingga penagihan. Penagihan merupakan mekanisme pemungutan pajak reklame terakhir untuk mengetahui besaran pajak yang harus dibayar. Sebelum wajib pajak membayar, mereka sudah mengetahui besaran yang akan dibayar karena yang menentukan lokasi, ukuran dan pemilihan reklame berupa tiang atau papan nama ditentukan langsung oleh wajib pajak serta kegiatan pendaftaran, pendataan hingga penagihan ini dilakukan oleh wajib pajak reklame sendiri. Badan Keuangan Daerah Kota Batu yang melakukan pemungutan pajak dengan mengedepankan wajib pajak untuk dapat berperan aktif dalam hal ini”. (hasil wawancara tanggal 8 Mei 2017 pkl:08.40 WIB) Hasil wawancara diatas, terbersit harapan bahwa masyarakat memiliki. kesadaran. tinggi. untuk. melaporkan. kewajiban. pajak. reklamenya jika ingin memasang ataupun tidak memperpanjang kontrak reklame ke Badan Keuangan Daerah Kota Batu. Karena dalam pelaksanaan pemungutan pajak rekalame Badan Keuangan Daerah Kota Batu memberikan kepercayaan kepada wajib pajak reklame menghitung, memperhitungkan,. melaporkan,. dan. menyetorkan. pajak. yang.

(27) 77. terutang kepada Badan Keuangan Daerah Kota Batu agar wajib pajak lebih aktif dan sadar akan wajib pajak yang harus dibayar kepada negara. Dalam proses penyediaan layanan publik, kedudukan atau posisi masyarakat memiliki peran penting seiring dengan berjalannya waktu. Perubahan yang terjadi begitu cepat dan tidak terduga telah membuka pandangan dan pikiran atas tuntutan adanya paradigma baru yang menghantarkan perjalanan menuju milenium baru bercirikan good governance. dengan. prinsip-prinsip. yang. banyak. digunakan. oleh. pemerintah, bebas korupsi, kolusi dan nepotisme yang sesuai dengan Undang-Undang Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih Bebas dari Korupsi, Kolusi dan Nepotisme. Partisipasi masyarakat menjadi elemen penting dalam pengawasan pemungutan pajak reklame, diperlukan peran aktif masyarakat untuk melaporkan tindakan pegawai pajak yang melakukan kecurangan. Selanjutnya dikemukakan oleh Bapak Amin Raharjo selaku Marketing dari Grand Palem Hotel sebagai wajib pajak reklame: “Saya khususnya wajib pajak reklame di Kota Batu bisa dibilang cukup tertib dalam menghitung, memperhitungkan, melaporkan, dan menyetorkan pajak yang terutang. Pemungutan pajak reklame sekarang kan dilakukan oleh Badan Keuangan Daerah mbak yang dulunya Dispenda. Perubahan pelayanan sih lebih baik mbak,akan tetapi ada yang saya anggap kuranng disini adalah kemarin pas saya bayar tahun 2015 ke tahun 2016 ada kenaikan sebesar 150% ya saya kaget mbak karena tidak ada pemberitahuan sama sekali terus saya anggap tidak ada tempat kritik dan saran jadi saya langsung mengeluhkan permasalahan ini ke pegawai Badan Keuangan Daerah Kota Batu.”(hasil wawancara tanggal 8 Mei 2017 pukul 08.30 WIB).

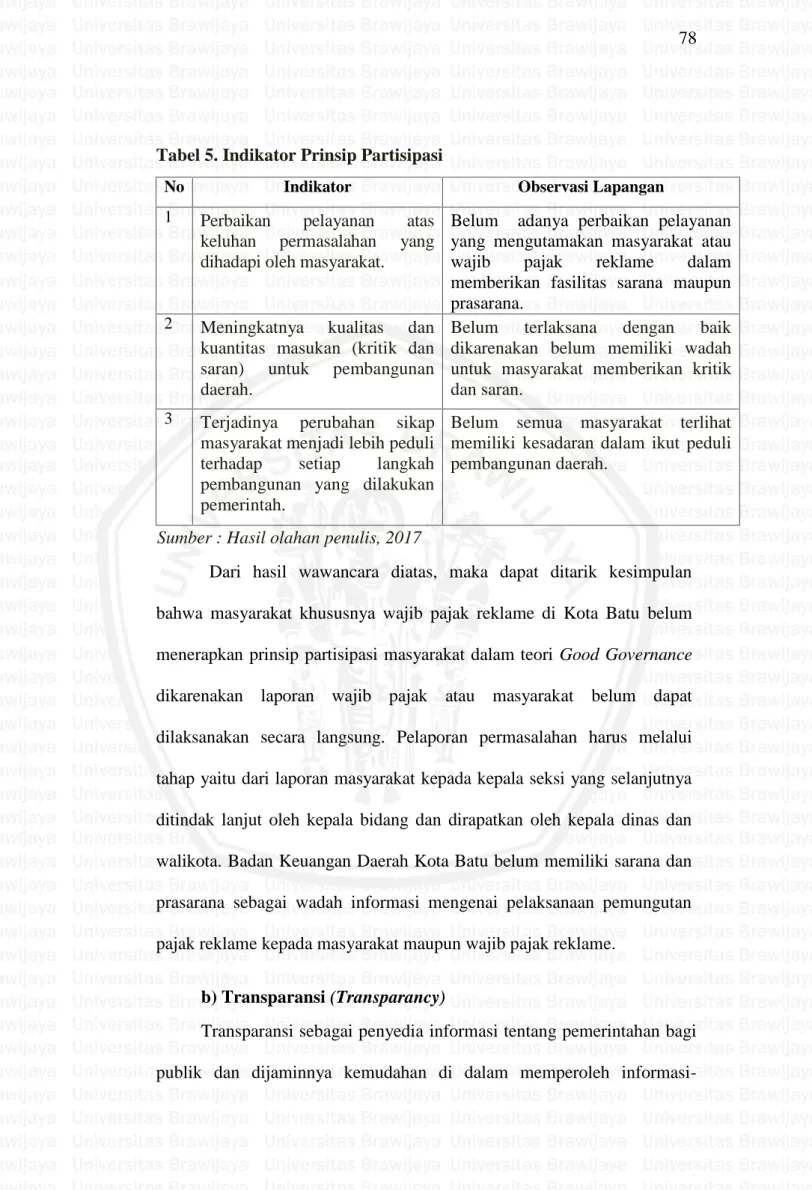

(28) 78. Tabel 5. Indikator Prinsip Partisipasi No 1. 2. 3. Indikator. Observasi Lapangan. Perbaikan pelayanan atas Belum adanya perbaikan pelayanan keluhan permasalahan yang yang mengutamakan masyarakat atau dihadapi oleh masyarakat. wajib pajak reklame dalam memberikan fasilitas sarana maupun prasarana. Meningkatnya kualitas dan Belum terlaksana dengan baik kuantitas masukan (kritik dan dikarenakan belum memiliki wadah saran) untuk pembangunan untuk masyarakat memberikan kritik daerah. dan saran. Terjadinya perubahan sikap Belum semua masyarakat terlihat masyarakat menjadi lebih peduli memiliki kesadaran dalam ikut peduli terhadap setiap langkah pembangunan daerah. pembangunan yang dilakukan pemerintah.. Sumber : Hasil olahan penulis, 2017 Dari hasil wawancara diatas, maka dapat ditarik kesimpulan bahwa masyarakat khususnya wajib pajak reklame di Kota Batu belum menerapkan prinsip partisipasi masyarakat dalam teori Good Governance dikarenakan laporan wajib pajak atau masyarakat belum dapat dilaksanakan secara langsung. Pelaporan permasalahan harus melalui tahap yaitu dari laporan masyarakat kepada kepala seksi yang selanjutnya ditindak lanjut oleh kepala bidang dan dirapatkan oleh kepala dinas dan walikota. Badan Keuangan Daerah Kota Batu belum memiliki sarana dan prasarana sebagai wadah informasi mengenai pelaksanaan pemungutan pajak reklame kepada masyarakat maupun wajib pajak reklame. b) Transparansi (Transparancy) Transparansi sebagai penyedia informasi tentang pemerintahan bagi publik dan dijaminnya kemudahan di dalam memperoleh informasi-.

(29) 79. informasi yang akurat dan memadai. Dari pengertian tersebut dijelaskan bahwa transparansi tidak hanya sekedar menyediakan informasi tentang penyelenggaraan pemerintahan, namun harus disertai dengan kemudahan bagi masyarakat untuk memperoleh informasi tersebut. Dalam prinsip Good Governance, Badan Keuangan Daerah Kota Batu berusaha untuk membuka akses informasi yang akurat dan selebar-lebarnya agar diketahui oleh masyarakat pengguna website Kota Batu, tetapi di tahun 2017 ini Badan Keuangan Daerah Kota Batu masih tahap memperbaiki website karena sebelumnya masih mengatasnamakan Dinas Pendapatan Kota Batu dan website Badan Keuangan Daerah Kota Batu masih dalam proses penyelesaian agar memberi kemudahan bagi masyarakat dan wajib pajak yang ingin membayar pajak reklame melalui online. Selanjutnya dikemukakan oleh Bapak Wiwit Ananda selaku Kepala Sub Bidang Pendataan dan Penilaian bahwa : “Transparansi yang dilakukan oleh Badan Keuangan Daerah Kota Batu menurut bapak sudah bisa diterima masyarakat, karena dilihat dari beberapa kritik dan saran mengenai transparansi yang digunakan Badan Keuangan Daerah Kota Batu mendapat respon positif karena masyarakat menilai keuangan adalah hal yang vital bagi pemerintah, akan tetapi untuk saat ini kritik dan saran masyarakat atau wajib pajak dilakukan secara langsung ke Badan Keuangan Daerah Kota Batu dikarenakan website masih tahap proses dan kotak saran elektronik masih tahap penyelesaian. Ya selama ini, website kita atas nama Dispenda karena menggunakan nomenklatur lama dan sekarang karena sudah berganti menjadi Badan Keuangan Daerah Kota Batu, akhirnya ya kita buat website sendiri nah itu masih dalam proses penyelesaian mbak. Tidak sampai disitu saja, Badan Keuangan Daerah Kota Batu pun tidak pernah memilih-milih mana orang yang dapat melakukan riset disini banyak dari universitas, SMK, SMA yang melakukan magang,.

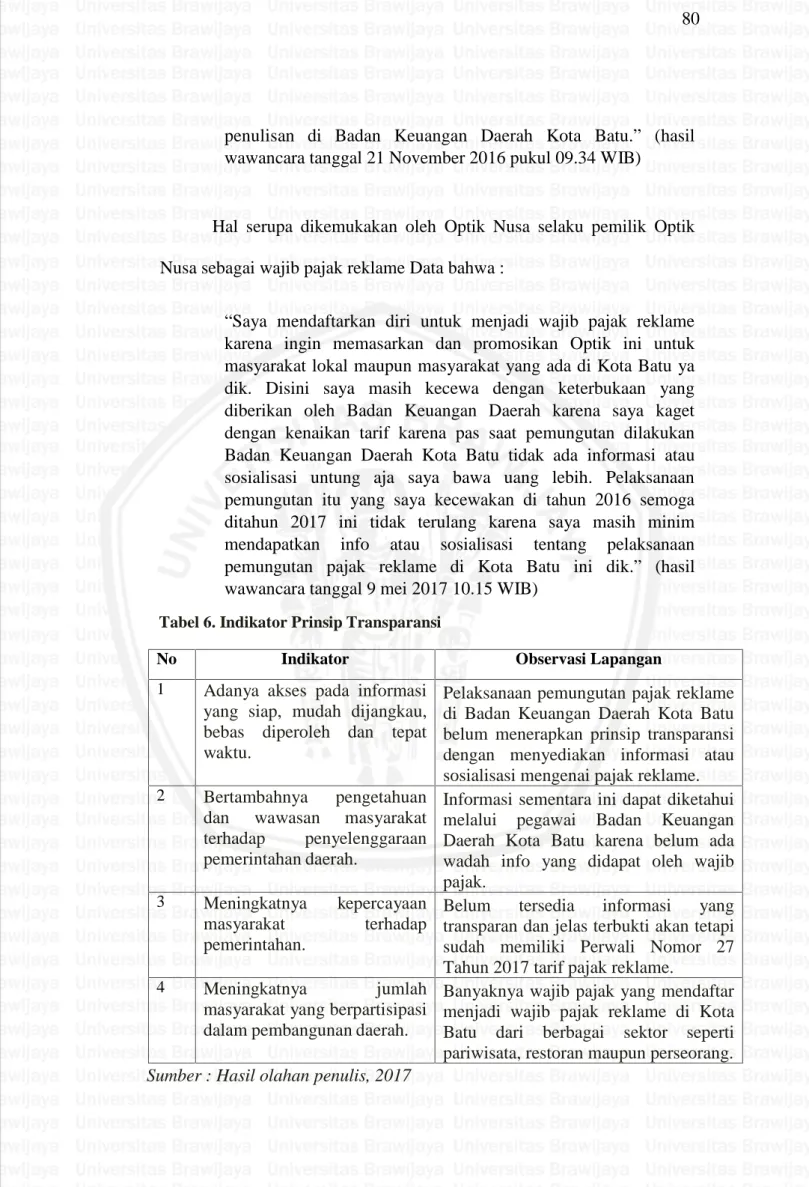

(30) 80. penulisan di Badan Keuangan Daerah Kota Batu.” (hasil wawancara tanggal 21 November 2016 pukul 09.34 WIB). Hal serupa dikemukakan oleh Optik Nusa selaku pemilik Optik Nusa sebagai wajib pajak reklame Data bahwa : “Saya mendaftarkan diri untuk menjadi wajib pajak reklame karena ingin memasarkan dan promosikan Optik ini untuk masyarakat lokal maupun masyarakat yang ada di Kota Batu ya dik. Disini saya masih kecewa dengan keterbukaan yang diberikan oleh Badan Keuangan Daerah karena saya kaget dengan kenaikan tarif karena pas saat pemungutan dilakukan Badan Keuangan Daerah Kota Batu tidak ada informasi atau sosialisasi untung aja saya bawa uang lebih. Pelaksanaan pemungutan itu yang saya kecewakan di tahun 2016 semoga ditahun 2017 ini tidak terulang karena saya masih minim mendapatkan info atau sosialisasi tentang pelaksanaan pemungutan pajak reklame di Kota Batu ini dik.” (hasil wawancara tanggal 9 mei 2017 10.15 WIB) Tabel 6. Indikator Prinsip Transparansi No. Indikator. Observasi Lapangan. 1. Adanya akses pada informasi yang siap, mudah dijangkau, bebas diperoleh dan tepat waktu.. 2. Bertambahnya pengetahuan dan wawasan masyarakat terhadap penyelenggaraan pemerintahan daerah.. 3. Meningkatnya masyarakat pemerintahan.. 4. Meningkatnya jumlah masyarakat yang berpartisipasi dalam pembangunan daerah.. Pelaksanaan pemungutan pajak reklame di Badan Keuangan Daerah Kota Batu belum menerapkan prinsip transparansi dengan menyediakan informasi atau sosialisasi mengenai pajak reklame. Informasi sementara ini dapat diketahui melalui pegawai Badan Keuangan Daerah Kota Batu karena belum ada wadah info yang didapat oleh wajib pajak. Belum tersedia informasi yang transparan dan jelas terbukti akan tetapi sudah memiliki Perwali Nomor 27 Tahun 2017 tarif pajak reklame. Banyaknya wajib pajak yang mendaftar menjadi wajib pajak reklame di Kota Batu dari berbagai sektor seperti pariwisata, restoran maupun perseorang.. kepercayaan terhadap. Sumber : Hasil olahan penulis, 2017.

(31) 81. Berdasarkan. hasil. wawancara. penulis. diatas. maka. dapat. disimpulkan bahwa Badan Keuangan Daerah Kota Batu belum menerapkan prinsip transparansi dalam menjalankan aktifitas birokrasinya terutama di pelaksanaan pemungutan pajak reklame dimana transparansi merupakan salah satu prinsip dari Good Governance sehingga prinsip transparansi ini belum memberikan informasi terkait pajak reklame. c) Keadilan (Equity) Sesuai penulisan di lapangan pajak reklame dibagi menjadi empat klasifikasi reklame terdiri dari 3 kecamatan yakni kecamatan batu, kecamatan junrejo, kecamatan bumiaji dan biro. Semua wajib pajak reklame mendapatkan pelayanan, fasilitas sarana dan prasarana yang sama dalam pelayanan pemungutan pajak reklame yang dikenakan oleh Badan Keuangan Daerah Kota Batu. Penetapan tarif juga berpengaruh dengan zona atau lokasi yang digunakan oleh wajib pajak reklame tersebut. Zona pemasangan reklame ada zona A untuk lokasi strategis, zona B untuk lokasi yang kurang dilihat masyarakat dan zona C yang berada didalam gang-gang atau jalan yang ada di Kota Batu. Badan Keuangan Daerah Kota Batu menetapkan tarif reklame sebesar 25% (dua puluh lima persen), beban tersebut ditetapkan sesuai dengan pendirian reklame wajib pajak pada tanggal dan bulan apa..

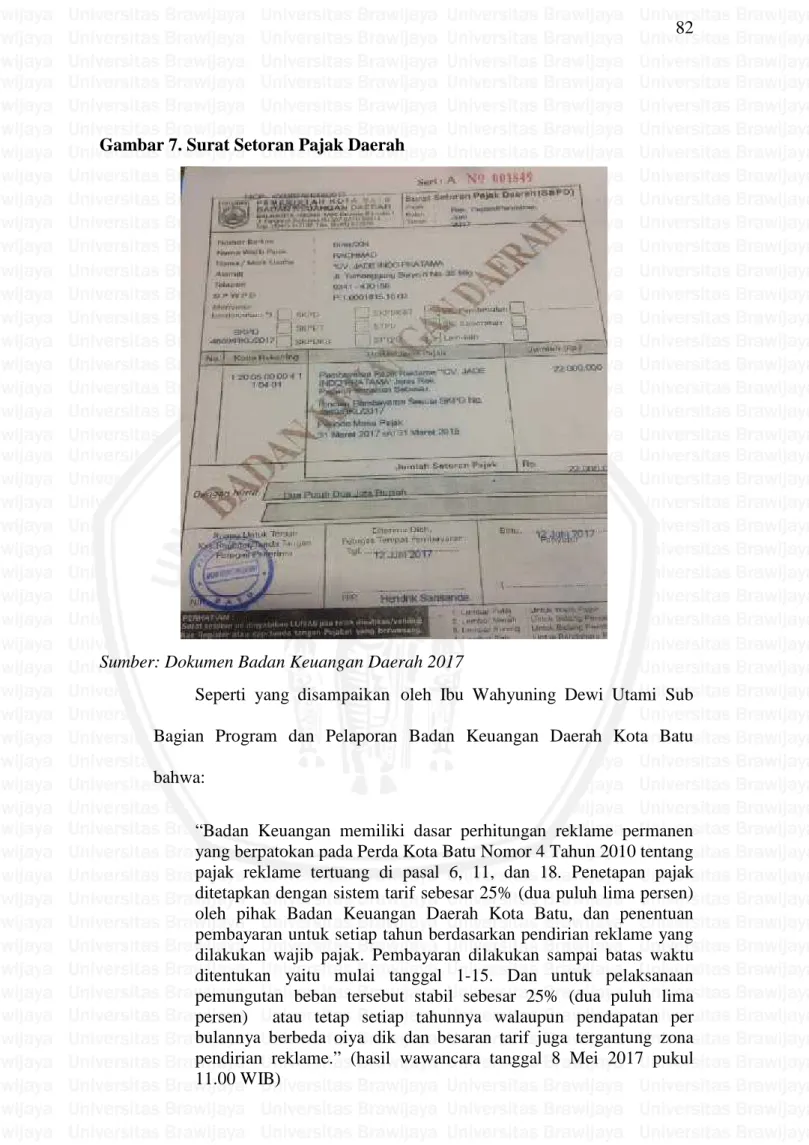

(32) 82. Gambar 7. Surat Setoran Pajak Daerah. Sumber: Dokumen Badan Keuangan Daerah 2017 Seperti yang disampaikan oleh Ibu Wahyuning Dewi Utami Sub Bagian Program dan Pelaporan Badan Keuangan Daerah Kota Batu bahwa: “Badan Keuangan memiliki dasar perhitungan reklame permanen yang berpatokan pada Perda Kota Batu Nomor 4 Tahun 2010 tentang pajak reklame tertuang di pasal 6, 11, dan 18. Penetapan pajak ditetapkan dengan sistem tarif sebesar 25% (dua puluh lima persen) oleh pihak Badan Keuangan Daerah Kota Batu, dan penentuan pembayaran untuk setiap tahun berdasarkan pendirian reklame yang dilakukan wajib pajak. Pembayaran dilakukan sampai batas waktu ditentukan yaitu mulai tanggal 1-15. Dan untuk pelaksanaan pemungutan beban tersebut stabil sebesar 25% (dua puluh lima persen) atau tetap setiap tahunnya walaupun pendapatan per bulannya berbeda oiya dik dan besaran tarif juga tergantung zona pendirian reklame.” (hasil wawancara tanggal 8 Mei 2017 pukul 11.00 WIB).

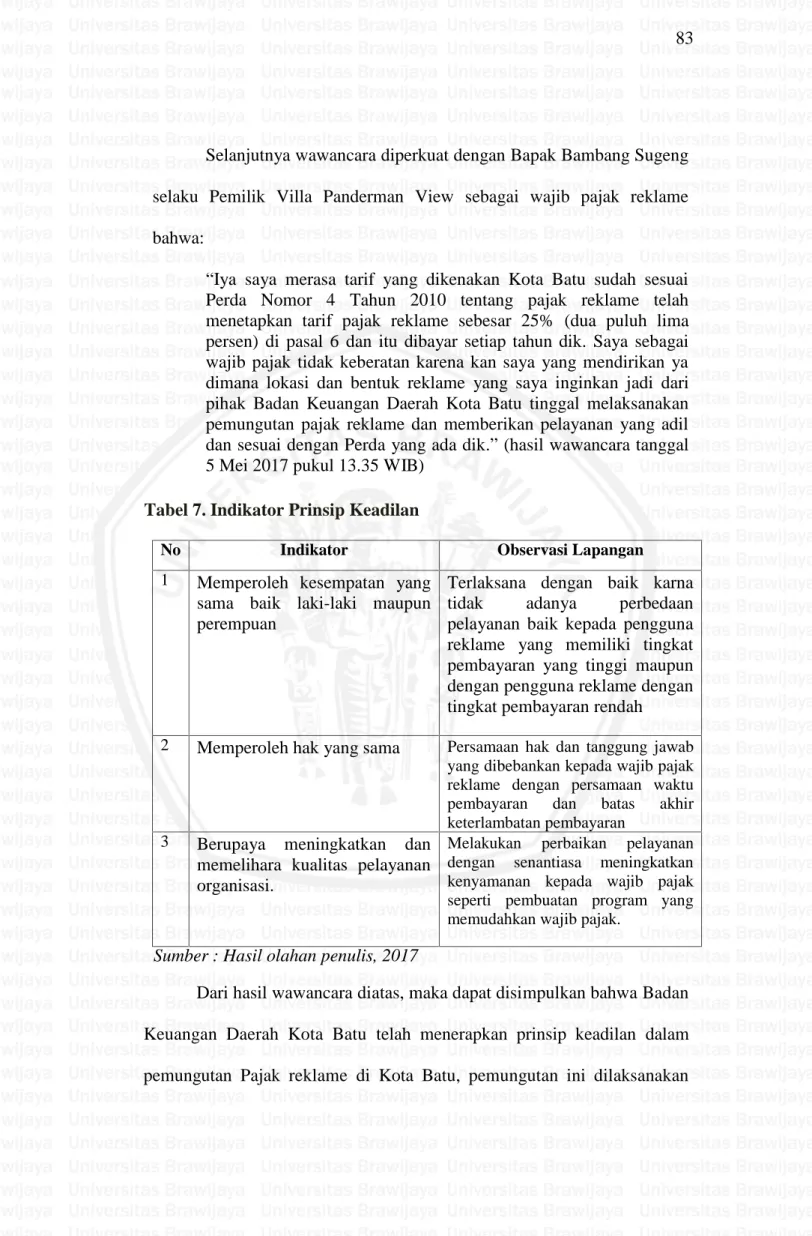

(33) 83. Selanjutnya wawancara diperkuat dengan Bapak Bambang Sugeng selaku Pemilik Villa Panderman View sebagai wajib pajak reklame bahwa: “Iya saya merasa tarif yang dikenakan Kota Batu sudah sesuai Perda Nomor 4 Tahun 2010 tentang pajak reklame telah menetapkan tarif pajak reklame sebesar 25% (dua puluh lima persen) di pasal 6 dan itu dibayar setiap tahun dik. Saya sebagai wajib pajak tidak keberatan karena kan saya yang mendirikan ya dimana lokasi dan bentuk reklame yang saya inginkan jadi dari pihak Badan Keuangan Daerah Kota Batu tinggal melaksanakan pemungutan pajak reklame dan memberikan pelayanan yang adil dan sesuai dengan Perda yang ada dik.” (hasil wawancara tanggal 5 Mei 2017 pukul 13.35 WIB) Tabel 7. Indikator Prinsip Keadilan No. Indikator. Observasi Lapangan. 1. Memperoleh kesempatan yang Terlaksana dengan baik karna sama baik laki-laki maupun tidak adanya perbedaan perempuan pelayanan baik kepada pengguna reklame yang memiliki tingkat pembayaran yang tinggi maupun dengan pengguna reklame dengan tingkat pembayaran rendah. 2. Memperoleh hak yang sama. 3. Persamaan hak dan tanggung jawab yang dibebankan kepada wajib pajak reklame dengan persamaan waktu pembayaran dan batas akhir keterlambatan pembayaran Berupaya meningkatkan dan Melakukan perbaikan pelayanan memelihara kualitas pelayanan dengan senantiasa meningkatkan kenyamanan kepada wajib pajak organisasi. seperti pembuatan program yang memudahkan wajib pajak.. Sumber : Hasil olahan penulis, 2017 Dari hasil wawancara diatas, maka dapat disimpulkan bahwa Badan Keuangan Daerah Kota Batu telah menerapkan prinsip keadilan dalam pemungutan Pajak reklame di Kota Batu, pemungutan ini dilaksanakan.

(34) 84. langsung oleh Badan Keuangan Daerah Kota Batu. Hal ini terbukti dalam dipukul ratanya nominal tarif pajak reklame dengan yang tercantum di Peraturan Daerah Nomor 4 Tahun 2010 dan mengenai tarif diperkuat dengan Peraturan Walikota Nomor 27 Tahun 2017 tentang Pajak Reklame. d) Efektifitas dan Efisiensi (effectivness and eficiency) Efektif. dan. efisien. merupakan salah satu prinsip Good. Governance. Birokrasi dikatakan efektif dan efisien apabila dalam realita pelaksanaannya birokrasi dapat berfungsi melayani sesuai dengan kebutuhan masyarakat artinya tidak ada hambatan yang terjadi dalam pelayanan tersebut, cepat dan tanggap dalam serta. mampu. memberikan pelayanan. memecahkan fenomena yang menonjol akibat adanya. perubahan sosial yang sangat cepat dari faktor eksternal. Sumber daya manusia ini mempengaruhi peningkatan efektifitas dan efisiensi dalam birokrasi, artinya suatu efektifitas dan efisiensi dapat tercapai ketika sumber daya manusia itu memiliki keinginan kuat untuk mencapainya. Dengan kata lain, memiliki motivasi yang kuat untuk mencapai efektifitas dan efisiensi. Proses penyelenggaraan layanan yang mengedepankan bentu efektivitas dan efisiensi dimana mendahulukan layanan yang bersifat penting. Prinsip efektivitas dan efisiensi sangat berkaitan erat dengan Good Governance. Pelaksanaan pemungutan pajak reklame dapat terlihat di gambar Kantor Badan Keuangan Daerah Kota Batu :.

(35) 85. Gambar 8. Keadaan Kantor Badan Keuangan Daerah Kota Batu. Sumber : Olahan Penulis, 2017 Dikemukakan oleh Bapak Amin Raharjo selaku marketing Grand Palem Hotel bahwa : “Saya sudah beberapa kali mengikuti aturan yang diberikan oleh Badan Keuangan Daerah Kota Batu sebagai wajib pajak reklame menurut saya dari awal pendaftaran hingga saat saya bayar di kantor Badan Keuangan Daerah Kota Batu, untuk jarak pembayaran pajak ini cukup jauh dan memakan tenaga yang cukup serta menguras dan menghabiskan waktu saya mungkin bisa lebih efektif untuk saya bisa bayar pajak tidak harus ke kantor dik.” (hasil wawancara tanggal 8 Mei 2017 pukul 11.00 WIB) Selanjutnya dikemukakan oleh Bapak Wiwit Ananda selaku Kepala Sub Bidang Pendataan dan Penilaian bahwa : “Seperti yang sudah diketahui adik sendiri pelaksanaan pemungutan pajak reklame saya kira sudah efektif ya dilakukan di kantor block office Kota Batu dan dilakukan oleh Badan Keuangan Daerah kan ada 9 pajak yang kami tangani salah satunya ya reklame dik. Pelaksanaan pemungutan pajak reklame sudah efektif dengan melakakukan pembayaran di jam kerja pemkot Batu. Selama ini.

(36) 86. saya rasa tidak ada kendala yang berarti karena wajib pajak ya memang dalam pemungutan dilakukan di kantor dik.”(hasil wawancara 14 April 2017 pukul 11.10 WIB) Tabel 8. Indikator Prinsip Efektifitas dan Efisiensi No. Indikator. Observasi Lapangan. 1. Pemberian pelayanan Belum terlaksananya pemberian pelayanan yang mudah yang mudah dikarenakan informasi yang minim dari BKD Batu. 2 Pemberian pelayanan Masih belum memiliki pelayanan yang yang cepat dan tepat cepat namun sudah tepat karena terkendala waktu pelayanan yang sedikit sesuai dengan jam kantor. 3 Pemberian pelayanan Sudah melaksanakan pelayanan yang murah yang murah karena semua bentuk pelayananan gratis tanpa ada pungutan biaya diluar penetapan biaya yang sudah diatur. Sumber : Hasil olahan penulis, 2017 Berdasarkan data diatas maka dapat disimpulkan bahwa, prinsip Good Governance yaitu efektifitas dan efisiensi belum terlaksana dengan baik dikarenakan masih terdapat kendala yaitu berupa pelaksanaan pemungutan pajak reklame yang hanya berada di Kantor Badan Keuangan Daerah dan keterjangkauan yang menjadikan permasalahan belum efektif pelaksanaan pemungutan pajak reklame. Pelayanan pemungutan pajak reklame belum efektif dikarenakan masih dilaksanakan di kantor Badan Keuangan Daerah Kota Batu dan di jam kantor. Akan tetapi, sudah bisa dikatakan efisien karena dengan keterbatasan tersebut masih dapat mencapai target realisasi pemungutan pajak reklame di Kota Batu. e) Akuntabilitas (Accountability) Akuntabilitas terkait erat dengan instrumen untuk kegiatan kontrol terutama dalam hal pencapaian hasil pada pelayanan publik dan.

(37) 87. menyampaikannya secara transparan kepada masyarakat. Pengendalian (control) sebagai bagian penting dalam manajemen yang baik adalah hal yang saling. menunjang. dengan. akuntabilitas.. Dengan. kata. lain. pengendalian tidak dapat berjalan efisien dan efektif bila tidak ditunjang dengan mekanisme akuntabilitas yang baik demikian juga sebaliknya. Sebagai bentuk kewajiban mempertanggungjawabkan keberhasilan atau kegagalan pelasanaan misi organisasi dalam mencapai tujuan dan sasaran yang. telah. ditetapkan. pertanggungjawaban. yang. sebelumnya, dilaksanakan. melalui secara. periodik. Mardiasmo (2006:3). Gambar 8. Laporan Realisasi Keuangan SKPD Tahun 2016. Sumber: Dokumen Badan Keuangan Daerah Tahun 2016. suatu. media menurut.

(38) 88. Seperti yang dikemukakan oleh Ibu Widyanti Lena Porwanti selaku Sub Bidang Penetapan dan Pengesahan Data Badan Keuangan Daerah Kota Batu bahwa : “Setiap tahunnya Badan Keuangan Daerah membuat LAKIP sebagai bentuk laporan akuntabilitas kinerja instansi untuk mengukur tingkat keberhasilan pelaksanaan pajak yang terealisasi sesuai atau tidak sesuai dengan target yang telah dibuat, biasanya perbulan ada daftar laporan penerimaan pajaknya dan ini menjadi target buat kami Badan Keuangan Daerah mencari potensi pajak reklame yang ada di Batu.” (hasil wawancara tanggal 12 Mei 2017 pukul 09.15 WIB) Tabel 9. Indikator Prinsip Akuntabilitas No 1. 2. 3. Indikator. Observasi Lapangan. Adanya kesesuaian pelaksanaan dengan prosedur pelaksanaan.. antara Sudah dilaksanakannya panduan standar pelaksanaan pekerjaan oleh pegawai badan keuangan darah Kota Batu sesuai dengan Perda No. 4 Tahun 2010. Pembuatan laporan Telah melaksanakan prosedur pertanggungjawaban dari pembuatan laporan kegiatan penyelenggaraan pertanggungjawaban dengan di negara kepada masyarakat cetaknya Lakip badan keuangan sesuai dengan peraturan Kota Batu peraturan perundang-undangan. Meningkatnya kepercayaan Belum menciptakan kepercayaan masyarakat kepada pemerintah kepercayaan masyarakat secara Daerah utuh karna laporan pertanggungjawaban yang belum bvisa diakses oleh masyarakat dikarnakan website yang belum selesai dikerjakan. Sumber : Hasil olahan penulis, 2017 Dari observasi yang dilakukan penulis, maka dapat disimpulkan bahwa prinsip Good Governance yaitu akuntabilitas telah terlaksana cukup baik. LAKIP ini menjadi tolak ukur kinerja dari tugas dan fungsi pokok yang diberikan kepada pegawai Kantor Badan Keuangan Daerah Kota Batu.

(39) 89. sebagai bentuk pertanggung jawaban kepada masyarakat dan dalam hal ini Kantor Badan Keuangan Daerah Kota Batu sudah sangat transparansi dalam mempublikasikan hasil LAKIP tiap tahunnya di website resmi Kantor Badan Keuangan Daerah Kota Batu. f) Penegakan Hukum (Rule of Law) Penegakan hukum dapat juga diartikan penyelenggarakan hukum oleh petugas penegak hukum dan oleh setiap orang yang mempunyai kepentingan sesuai dengan kewenangannya masing-masing menurut aturan hukum yang berlaku. Adanya jaminan hukum bagi masyarakat, yaitu usaha untuk memberikan rasa aman dan bebas dari adanya bahaya, resiko dan keragu-raguan jaminan kepercayaan yang perlu diberikan berupa keamanan fisik, finansial, dan kepercayaan pada diri sendiri. Melalui kesadaran masyarakat dan pemerintah khususnya Badan Keuangan Daerah mengenai penegakan hukum dapat membantu berjalannya aturan hukum yang telah diatur. Diungkapkan oleh Ibu Widyanti Lena Purwanti selaku Kepala Sub Bidang Penetapan dan pengolahan data bahwa : “Jadi di Kota Batu ini wajib pajak yang sadar masih kurang sekali dik, walaupun target sudah tercapai dengan realisasi pajak reklame yang bisa adik lihat sendiri tetapi kami Badan Keuangan Daerah Kota Batu belum puas dengan pendapatan pajak reklame ini kami membentuk petugas yang terdiri dari Badan Keuangan Daerah Kota Batu dalam bentuk peringatan diawal lalu ditindaklanjuti jika wajib pajak tidak membayar setalah kami beri peringatan tersebut tindak lanjut dibantu oleh pihak yang berwenang seperti polisi dik, karena semua permaslaahan pajak reklame telah diatur dalam Perda Nomor 4 Tahun 2010 tentang pajak reklame pada pasal 38.” (hasil wawancara 12 Mei 2017 pukul 09.15 WIB).

(40) 90. Dikemukakan oleh Optik Nusa selaku pemilik Optik Nusa sebagai wajib pajak reklame bahwa : “Penegakan hukum yang dilakukan Badan Keuangan Daerah Kota Batu sudah terlihat dari Perda Nomor 4 Tahun 2010. Misal aja ada baliho yang jatuh atau tiang yang terlalu tinggi dan mengganggu jalan ada tindak lanjut dari Satpol PP dan Badan Keuangan Daerah Kota Batu. Terus banyak juga masyarakat yang mengeluh kalo reklame ganggu disudut-sudut jalan biasanya keesokan harinya petugas Badan Keuangan Daerah Kota Batu langsung cek lapangan mbak.” (hasil wawancara 12 Mei 2017 pukul 10.45 WIB) Tabel 10. Indikator Prinsip Penegakan Hukum No. Indikator. Observasi Lapangan. 1. Partisipasi masyarakat dengan Masih kurangnya kesadaran aturan-aturan hukum masyarakat untuk mematuhi peraturan hukum dengan kurangnya kesadaran pelaporan beban pajak reklame yang belum diselesaikan. 2 Penegakan hukum untuk Pencapaian target realisasi pajak pegawai dalam pelaksanaan reklame dengan melaksanakan pajak reklame yang sesuai pendataan penetapan serta dengan Perda Kota Batu penagihan sehingga realisasi itu (pendataan, penetapan dan sendiri dapat tercapai penagihan). 3 Penegakan hukum untuk wajib Telah melaksanakan penegakan pajak reklame (pemberian hukum dengan memberikan sanksi tegas jika ada sanksi blacklist kepada wajib keterlambatan pembayaran pajak yang tidak menyelesaikan pajak reklame, pendaftaran tanggungan pajaknya. wajib pajak serta pembayaran pajak reklame sesuai dengan ketentuan). Sumber : Hasil olahan penulis, 2017 Berdasarkan hasil wawancara diatas, penulis dapat menarik kesimpulan penegakan hukum di Kantor Badan Keuangan Daerah Kota Batu sudah memiliki kepastian hukum yang kuat, konsisten, dan nondiskriminatif serta jika terjadi pelanggaran yang dilakukan wajib pajak.

(41) 91. reklame akan diatur dalam Perda Nomor 4 Tahun 2010 Tentang Pajak Reklame yang diperkuat dalam Bab X pasal 24 jika ada pengurangan, keringan maupun penghapusan pajak sudah diatur di pasal tersebut. Pendaftaran wajib pajak hingga pelaksanaan pemungutan pajak serta jika ada wajib pajak yang belum terdaftar akan ditindak lanjut mengenai tarif dan cara perhitungan pajak reklame yang ada di pasal 5. g) Daya Tanggap (Responsivennes) Daya tanggap merupakan prinsip dari Good Governance. Daya tanggap merupakan kemampuan pemerintah untuk mengenali kebutuhan masyarakat, menyusun agenda prioritas, dan mengembangkannya ke dalam program-program yang sesuai dengan aspirasi dan kebutuhan masyarakat. Oleh karena itu daya tanggap menunjuk pada kesesuaian antara program dan kegiatan yang ada dengan aspirasi atau kebutuhan masyarakat. Daya tanggap juga dapat diukur dari sejauh mana daya tanggap petugas pelayanan dalam merespon kebutuhan ataupun keluhan masyarakat. Daya tanggap yang diberikan oleh Badan Keuangan Daerah Kota Batu berupa menyaring aspirasi dari masyarakat atau keluhan yang diberikan masyarakat kepada Badan Keuangan Daerah Kota Batu. Daya tanggap yang diberikan Badan Keuangan Daerah Kota Batu tidak melihat yang dilayani itu masyarakat atau wajib pajak. Seperti yang dikemukakan oleh Bapak Wiwit Ananda selaku Kepala Sub Bidang Pendataan dan Penilaian bahwa : “Pelayanan yang prima sangat diutamakan dalam pelaksanaan pemungutan pajak reklame disini seperti yang telah tertera di.

(42) 92. SOP dan dilayani dengan sebaik-baiknya seperti yang adik ketahui jika ada wajib pajak yang sedang saya handle dan adik kesini untuk minta data wes kamu nanti dulu nunggu saya selesai melayani wajib pajak. Jelas aku ga mau wajib pajak reklame terlalu lama atau sampek marah-marah karena pelayanan lama atau terlambat intinya dalam sistem ini kita mengutamakan masyarakat khususnya wajib pajak reklame.”(hasil wawancara tanggal 19 Mei 2017 pukul 08.45 WIB) Selanjutnya dikemukakan juga oleh Bapak Bambang Sugeng selaku Pemilik Villa Panderman View sebagai wajib pajak reklame bahwa : “Menurut saya sih pelayanan yang diberikan Badan Keuangan Daerah Kota Batu cukup tanggap dalam memberikan layanan kepada wajib pajak reklame yang mulai dari pendaftaran sampai pada pemberian layanan orang-orang nya ramah dan tanggap istilahnya sregep dalam memberikan pelayanan kepada wajib pajak mbak dan dalam pemungutan pajak reklame sebelumnya diperlihatkan besaran yang mesti dibayar.”(hasil wawancara tanggal 12 Mei 2017 pukul 09.40 WIB) Tabel 11. Indikator Prinsip Daya Tanggap No. Indikator. Observasi Lapangan. 1. Daya tanggap diperoleh dari kotak saran, website atau masukan masyarakat terkait pajak reklame Kota Batu.. Daya tanggap sementara ini diperoleh secara langsung dari masyarakat disampaikan kepada pegawai Badan Keuangan Daerah Kota Batu. 2. Mengenali masyarakat. 3. Mengembangkan ke dalam Pegawai Badan Keuangan program sesuai dengan aspirasi Daerah Kota Batu masyarakat. mengembangkan program sesuai dengan aspirasi masyarakat misal website ataupun kotak saran elektronik.. kebutuhan Pegawai Badan Keuangan Daerah Kota Batu cukup baik dalam mengenali kebutuhan masyarakat.. Sumber : Hasil olahan penulis, 2017.

(43) 93. Berdasarkan data diatas penulis dapat menarik kesimpulan bahwa prinsip daya tanggap dari Good Governance telah dilaksanakan oleh Badan Keuangan Daerah Kota Batu terlihat dari pelayanan yang cepat tanggap dan tidak berbelit-belit kepada wajib pajak reklame dan berupaya semaksimal mungkin untuk mematuhi peraturan yang ada dalam Standar Pelayanan Publik Kantor Badan Keuangan Daerah Kota Batu. h) Konsensus (Consensus) Konsensus. yang. dilakukan. dalam. gagasan. abstrak,. tidak. mempunyai implikasi terhadap konsensus politik praktis akan tetapi tindak lanjut. pelaksanaan. agenda. akan. lebih. mudah. dilakukan. dalam. memengaruhi konsensus politik. Konsensus bisa berawal hanya dari sebuah pendapat atau gagasan yang kemudian diadopsi oleh sebuah kelompok kepada kelompok yang lebih besar karena bedasarkan kepentingan (seringkali dengan melalui sebuah fasilitasi) hingga dapat mencapai pada tingkat konvergen keputusan yang akan dikembangkan. Konsensus adalah sebuah frasa untuk menghasilkan atau menjadikan sebuah kesepakatan yang disetujui secara bersama-sama antarkelompok atau individu setelah adanya perdebatan dan penulisan yang dilakukan dalam kolektif intelijen untuk mendapatkan konsensus pengambilan keputusan. Seperti yang dikemukakan oleh Bapak Ridho Yudho Khoirul Sub Bagian Umum dan Kepegawaian Badan Keuangan Daerah Kota Batu bahwa :.

(44) 94. “Kalau kita menetapkan sesuatu masalah itu dik kita lihat di aturan, kita kalo tidak dari aturan mau darimana lagi aturan yang mencakup ini ya di Perda Nomor 4 Tahun 2010 tentang pajak reklame. Kita melakukan sesuatu berdasarkan aturan dulu kita lihat seperti apa nah setelah melihat peraturan baru kita bicarakan dengan kabid-kabid dulu setelah kabid baru ke Kepala Badan untuk jadi aturan itu yang akan dilakukan oleh Badan Keuangan Daerah Kota Batu.”(hasil wawancara tanggal 14 April 2017 pukul 14.05 WIB) Selanjutnya dikemukakan oleh Bapak Bambang Sugeng selaku Pemilik Villa Panderman View sebagai wajib pajak reklame: “Kesepakatan ya dik, jadi kita sebagai wajib pajak ini hanya memberikan kritik dan saran kalo memang diterima mungkin ada tindak lanjut dalam pembuatan kebijakan Badan Keuangan Daerah Kota Batu yang nantinya akan diberitahukan kepada kami sebagai wajib pajak entah permasalahan tarif, pemungutan, aturan-aturan berlaku.” (hasil wawancara tanggal 6 April 2017 pukul 09.27 WIB). Tabel 12. Indikator Prinsip Konsensus No. 1. 2. 3. Indikator. Observasi Lapangan. Keputusan dilakukan melalui Proses musyawarah hanya musyawarah terjadi antara Kepala Seksi dengan Kepala Bidang yang selanjutnya akan disampaikan kepada Kepala Badan sebagai keputusan akhir tetapi tidak melibatkan masyarakat. Masyarakat ikut aktif dalam Belum dapat terlaksana dengan musyawarah (masyarakat baik, hal ini didasarkan pada sebagai wajib pajak reklame sikap pegawai dalam menangani atau LSM) masalah atau kebijakan yang diambil oleh Badan Keuangan Daerah Kota Batu berdasarkan peraturan dan hukum yang berlaku sehingga tidak melibatkan masyarakat. Pemerintah ikut aktif dalam Sudah terlihat masyarakat ikut musyawarah aktif dalam musyawarah di Badan Keuangan Daerah Kota Batu.. Sumber: Hasil olahan penulis, 2017.

(45) 95. Dari observasi yang dilakukan penulis, maka dapat disimpulkan bahwa prinsip konsensus sudah berjalan di Kantor Badan Keuangan Daerah Kota Batu hal keputusan. berdasarkan. ini. disebabkan. oleh. semua. pengambilan. permasalahan masyarakat dan wajib pajak. reklame dengan mempertimbangkan peraturan yang berlaku. i) Visi Strategis (Strategic Vision) Menurut Wibisono (2006:43), visi merupakan rangkaian kalimat yang menyatakan cita-cita atau impian sebuah organisasi atau perusahaan yang ingin dicapai di masa depan. Atau dapat dikatakan bahwa visi merupakan pernyataan want to be dari organisasi atau perusahaan. Visi juga merupakan hal yang sangat krusial bagi perusahaan untuk menjamin kelestarian dan kesuksesan jangka panjang. Setiap lembaga atau organisasi pasti memiliki visi, misi, tujuan, dan sasaran-sasaran tertentu yang hendak dicapai (Hariadi, 2005) Visi dan Misi Badan Keuangan Daerah Kota Batu Tahun 2017-2021 adalah sebagai berikut: Mengembangkan pendapatan. dan. potensi mewujudkan. daerah. melalui. akuntabilitas. peningkatan perencanaan,. penatausahan dan pelaporan keuangan dan aset daerah Terdapat 4 (empat) pokok visi dari pernyataan visi BKD tersebut di atas yaitu: a). Pelaksanaan pemungutan Keuangan dan Aset daerah yang Berkualitas, b). Pelaksanaan pemungutan Keuangan dan Aset Daerah yang.

(46) 96. Akuntabel, c). Pelaksanaan pemungutan Keuangan dan Aset Daerah yang Transparan, serta d). Peningkatan Daya Saing Kota Batu. Hal serupa diungkapkan oleh Bapak Zadim Effisiensi selaku Kepala Badan Keuangan Daerah bahwa : “Setiap birokrasi pasti memiliki visi strategis ya dek, Badan Keuangan Daerah Kota Batu sendiri memiliki visi dan misi dalam menjalan birokrasinya dan tidak mungkin melenceng dari hal tersebut. Visi dan misi yang ada di Badan Keuangan Daerah ini kunci utama dalam memberikan pelayanan yang maksimal kepada masyarakat.”(hasil wawancara tanggal 10 April 2017 pukul 09.07 WIB) Selanjutnya diperkuat oleh Ibu Wahyuning Dewi Utami selaku Sub Bagian Program dan Pelaporan Badan Keuangan Daerah Kota Batu bahwa: “Visi strategis dilihat dari isu strategis yang ada dalam penyusunan Renstra Badan Keuangan daerah dan mengacu pada Visi dan Misi Pemerintah Kota Batu sebagaimana tertuang dalam RPJMD Kota Batu 2012 – 2017. Sebagaimana dokumen perencanaan tersebut, visi Kota Batu adalah “Kota Batu Sentra Pertanian Organik berbasis kepariwisataan Internasional ditunjang oleh pendidikan yang tepat guna dan berdaya saing, ditopang oleh sumber daya (alam, manusia, dan budaya) yang tangguh, diselenggarakan oleh pemerintahan yang baik, kreatif, inovatif, dijiwai oleh keimanan dan ketaqwaan kepada Tuhan Yang Maha Esa”. (hasil wawancara tanggal 10 April 2017 pukul 10.10 WIB) Berdasarkan hasil wawancara diatas maka, Kantor Badan Keungan Daerah Kota Batu telah menerapkan visi strategis dengan adanya isu strategis dan menerapkan visi dan misi agar semua kebijakan dan peraturan yang diambil tidak melenceng dari visi dan misi tersebut. dan BKD mendukung misi ke 2 yaitu Reformasi Birokrasi dan Tata Kelola Pemerintahan. Dalam misi tersebut terkandung tujuan Mewujudkan Pemerintah Kota Batu khususnya Badan.

(47) 97. Keuangan Daerah sebagai organisasi birokrasi yang baik dan menerapkan prinsip Good Governenace agar terwujudnya satuan kerja perangkat daerah yang mampu merencanakan dan mengelola sumber daya untuk mendukung rencana strategis dan roadmap, serta kelancaran proses kerja. 2. Kendala-kendala pelaksanaan pemungutan pajak reklame dalam perspektif Good Governance adalah sebagai berikut : a) Partisipasi Masyarakat Menurut Bapak Zadim Effisiensi selaku Kepala Badan Keuangan Daerah bahwa : “Pihak Badan Keuangan Daerah Kota Batu diatur pada Peraturan Daerah Nomor 4 Tahun 2010 tentang pajak reklame. Pertamatama masyarakat jika ingin memasang reklame yang dilakukan adalah pendaftaran, pendataan hingga penagihan. Penagihan merupakan mekanisme pemungutan pajak reklame. Semua sudah jelas dik terkait tentang pajak reklame dan semua dilakukan oleh wajib pajaknya sendiri.” (hasil wawancara 5 mei 2017 pukul 08.35 WIB) Hal serupa dikemukakan oleh Optik Nusa selaku pemilik Optik Nusa sebagai wajib pajak reklame Data bahwa : “Badan Keuangan Daerah Kota Batu belum memiliki sarana dan prasarana sebagai wadah informasi mengenai pelaksanaan pemungutan pajak reklame kepada masyarakat maupun wajib pajak reklame jadi informasi yang saya dapat masih minim dik.” (hasil wawancara tanggal 9 mei 2017 10.15 WIB ) Berdasarkan wawancara diatas, dapat disimpulkan bahwa ternyata Badan Keuangan Daerah Kota Batu belum memiliki sarana dan prasarana sebagai wadah informasi mengenai pelaksanaan pemungutan pajak reklame kepada masyarakat maupun wajib pajak reklame..

(48) 98. b. Transparansi Menurut Bapak Wiwit Ananda selaku Sub Bidang Pendataan dan Penilaian Badan Keuangan Daerah Kota Batu bahwa : “Kita dari Badan Keuangan Daerah sudah berusaha yang terbaik untuk pemungutan pajak reklame dengan aturan Perda Nomor 4 Tahun 2010 tentang pajak reklame. Badan Keuangan Daerah Kota Batu berharap wajib pajak juga ada feedback ke kita dik dengan melakukan pembayaran pajak reklame sesuai dengan aturan hukum yang berlaku.” (hasil wawancara tanggal 8 Mei 2017 pkl:08.40 WIB) Selanjutnya diperkuat dengan pendapat Bapak Bambang Sugeng selaku Pemilik Villa Panderman View sebagai wajib pajak reklame: “Disini saya masih lihat kurang transparansi yang diberikan oleh Badan Keuangan Daerah karena saya kaget dengan kenaikan tarif karena pas saat pemungutan dilakukan Badan Keuangan Daerah Kota Batu tidak ada informasi atau sosialisasi lebih lanjut dik. Mungkin ada baiknya jika lebih transparan dalam pemberian informasi tentang hal apapun yang berkaitan dengan pemungutan pajak reklame.” (hasil wawancara tanggal 6 April 2017 pukul 09.27 WIB) Berdasarkan pemaparan diatas, maka dapat ditarik kesimpulan Badan Keuangan Daerah Kota Batu belum menerapkan prinsip transparansi dengan menambahkan informasi di iklan di tv lokal, radio, pamflet atau brosur serta tidak melakukan sosialisasi mengenai kenaikan atau penurunan tarif pelaksanaan pemungutan pajak reklame. c. Efektivitas dan Efisiensi Menurut Bapak Wiwit Ananda selaku Sub Bidang Pendataan dan Penilaian Badan Keuangan Daerah Kota Batu bahwa :.

(49) 99. “Seperti yang sudah diketahui adik sendiri pelaksanaan pemungutan pajak reklame saya kira sudah efektif ya dilakukan di kantor block office Kota Batu dan dilakukan oleh Badan Keuangan Daerah kan ada 9 pajak yang kami tangani salah satunya ya reklame dik. Pelaksanaan pemungutan pajak reklame sudah efektif dengan melakakukan pembayaran di jam kerja pemkot Batu. Selanjutnya diperkuat dengan pernyataan oleh Bapak Amin Raharjo selaku marketing Grand Palem Hotel bahwa : “Menurut saya sih Badan Keuangan Daerah Kota Batu belum menerapkan prinsip efektif dan efisien dalam pemungutan pajak reklame karena pembayaran hanya di jam tertentu dan di kantor aja kalo sibuk sih jadi kendala mbak karena lumayan memakan waktu.” (hasil wawancara tanggal. C. Analisis Data 1. Pelaksanaan pemungutan pajak reklame Kota Batu dalam perspektif Good Governance adalah sebagai berikut : a) Partisipasi Masyarakat Pelaksanaan. pemungutan. sama. dengan. manajemen. yaitu. menggerakkan, mengorganisasikan, dan mengarahkan usaha manusia untuk memanfaatkan secara efektif material dan fasilitas untuk mencapai suatu tujuan menurut Balderton (dalam Adisasmita, 2011:21). Pelaksanaan dan pemungutan pajak reklame menyangkut perencanaan yang telah ditangani oleh legislatif, selanjutnya pelaksanaan pajak reklame, pengorganisasian dan ada pengawasan pajak reklame semua pelaksanaan pemungutan berada di Kantor Badan Keuangan Daerah Kota Batu. Pajak reklame merupakan salah satu sumber utama penerimaan pendapatan asli daerah. Salah satu pajak daerah yang sangat berpotensial bagi salah satu sumber utama dalam membiayai penyelenggaraan pemerintahan. dan. pembangunan. daerah.

(50) 100. adalah. pajak. reklame. Dalam pelaksanaan pemungutan ini diperlukan. partisipasi masyarakat, Partisipasi dalam kamus besar Bahasa Indonesia yaitu tindakan ikut mengambil bagian, keikutsertaan atau ikut serta. Partisipasi masyarakat menurut Isbandi (2007:27) adalah sebagaiberikut “Keikutsertaan masyarakat dalam proses pengidentifikasian masalah dan potensi yang ada di masyarakat, pemilihan dan pengambilan keputusan tentang alternatif solusi untuk menangani masalah, pelaksanaan upaya mengatasi masalah, dan keterlibatan masyarakat dalam proses perubahan yang terjadi” Dari hasil observasi bila dikaitkan dengan teori tidak semua warga masyarakat mempunyai suara dalam pengambilan keputusan, baik secara langsung maupun melalui lembaga perwakilan sah yang mewakili kepentingan mereka, partisipasi menyeluruh tersebut dibangun berdasarkan kebebasan berkumpul dan menggunakan pendapat, serta kapasitas untuk partisipasi secara konstruktif. Keikiutsertaan masyarakat yakni dalam proses pengidentifikasian masalah yang dikeluhkan agar memiliki solusi tetapi tidak ikut dalam pengambilan keputusan. Pelaksanaan pemungutan pajak reklame dituntut wajib pajak untuk lebih aktif dalam menghitung, memperhitungkan,. melaporkan,. dan. menyetorkan pajak yang terutang. Berdasarkan hasil wawancara dan observasi penulis wajib pajak reklame di Kota Batu masih belum menunjukkan tanggapan yang positif dengan antusiasnya mendaftarkan tanggungan pajaknya di Kantor Badan Keuangan Daerah Kota Batu. Masih.

(51) 101. banyak wajib pajak yang tidak melanjutkan pemasangan reklame dan tidak melaporkan ke Kantor Badan Keuangan Daerah Kota Batu. Selain itu masyarakat belum memiliki sarana dan prasarana sebagai wadah informasi mengenai pelaksanaan pemungutan pajak reklame kepada masyarakat maupun wajib pajak reklame. b) Transparansi Transparansi dibangun atas dasar arus informasi yang bebas. Seluruh proses pemerintahan, lembaga-lembaga dan informasi perlu dapat diakses oleh pihak-pihak yang berkepentingan dan informasi tersedia harus memadai agar dapat dimengerti dan dipantau menurut Tangkilisan (2005:115) Berdasarkan hasil wawancara dan observasi penulis, transparansi menjadi faktor yang penting dalam implementasi pelaksanaan dan pemungutan pajak reklame di Kota Batu. Maka dari itu Kantor Badan Keuangan Daerah Kota Batu belum menerapkan prinsip transparansi dalam sosialisasi pelaksanaan pemungutan seperti pemungutan pajak reklame, aturan hukum yang digunakan dan hal ini terbukti dari masyarakat belum bisa mendapatkan informasi berupa website resmi dari Kantor Badan Keuangan Daerah Kota Batu yang sehausnya di dalam situs tersebut sudah lengkap tercantum semua hal yang berkaitan dengan mekanisme pemungutan pajak daerah, profil Kantor Badan Keuangan Daerah Kota Batu bahkan mekanisme pengaduan jika ada peraturan yang dilanggar.. Pemerintah daerah Kota Batu diharapkan menerapkan.

(52) 102. transparansi dalam akses. informasi. ini. diharapkan dapat. lebih. meningkatkan kesadaran wajib pajak terutama Wajib Pajak reklame dalam. mengurus. tanggungan. pajaknya. agar. tercapainya. target. realisasi pemungutan pajak reklame yang telah ditetapkan c) Penegakan Hukum (Rule of Law) Menurut Soekanto (2005:3), penegakan hukum adalah kegiatan menyerasikan hubungan nilai-nilai yang terjabarkan didalam kaidahkaidah/pandangan nilai yang mantap dan mengejewantah dan sikap tindak sebagai rangkaian penjabaran nilai tahap akhir untuk menciptakan, memelihara dan mempertahankan kedamaian pergaulan hidup. Berdasarkan hasil wawancara dan observasi penulis penegakan hukum yang dilakukan Kantor Badan Keuangan Daerah Kota Batu terlihat dari tegasnya pegawai Kantor Badan Keuangan Daerah Kota Batu dalam menerapkan aturan yang berlaku yaitu Perda nomor 4 Tahun 2010 tentang pajak reklame dimana hal tersebut membuktikan penegakan hukum yang konsisten dan non-diskriminatif, terjadi perbaikan peraturan perpajakan dari pemerintah untuk mengikuti perkembangan jaman dan memberikan kepastian hukum yang kuat atas kebijakan yang diambil pemerintah. Sehingga dapat disimpulkan bahwa prinsip penegakan hukum telah terlaksana dengan baik dan menjadi pondasi yang kuat dalam pemungutan Pajak reklame di Kota Batu..

(53) 103. d) Daya Tanggap (Responsivennes) Sesuai dengan asas responsive, setiap unsur pemerintah harus memiliki dua etika, yakni etika individual dan etika sosial. Kualifikasi etika individual menurut pelaksana birokrasi pemerintah agar memiliki kreteria kapabilitas dan loyalitas profrsional. Sedangkan etika sosial menurut mereka agar memiliki sensitifitas terhadap berbagai kebutuhan publik menurut Tangkilisan (2005:115). Proses yang tidak berbelit–belit dan menanggapi semua pertanyaan dari Wajib Pajak yang kurang mengerti alur dari pemungutan Pajak reklame. Selain itu pegawai Kantor Badan Keuangan Daerah Kota Batu berupaya semaksimal mungkin memberikan pelayanan sesuai dengan Standar Pelayanan Pajak yang telah diputuskan oleh Kepala Badan Keuangan Daerah Kota Batu serta kesigapan pegawai ini tentunya menimbulkan persepsi positif pada wajib pajak reklame di Kota Batu. Berdasarkan. hasil. wawancara. dan. observasi,. maka. dapat. disimpulkan bahwa daya tanggap pegawai Kantor Badan Keuangan Daerah Kota Batu dikatakan cukup baik, hal ini terbukti dari kuatnya kemauan pegawai Badan Keuangan Daerah Kota Batu dalam pelayanan. yang. sesuai. dengan. memberikan. Standar Pelayanan Publik yang. berlaku selain hal tersebut tidak banyak keluhan dari Wajib Pajak reklame tentang pelayanan yang diberikan oleh pegawai Kantor Badan Keuangan Daerah Kota Batu..

(54) 104. e) Konsensus (Consensus) Asas ini menyatakan bahwa keputusan apapun harus dilakukan melalui proses musyawarah melalui consensus. Model pengambilan keputusan tersebut, selain dapat memuaskan semua pihak atau sebagian besar pihak, juga akan memuaskan semua pihak, juga akan menjadi keputusan yang mengikat dan milik bersama sehingga ia akan mempunyai kekuatan memaksa bagi semua komponen yang terlibat untuk melaksanakan keputusan tersebut. Berdasarkan informasi diatas, maka dapat disimpulkan bahwa prinsip konsensus dalam Good Governance di Badan Keuangan Daerah Kota Batu sudah terlaksana hal ini. dilaksanakan dari adanya. permasalahan wajib pajak reklame dan pengambilan. keputusan. berdasarkan peraturan hukum yang berlaku dan musyawarah hanya terjadi antar Kepala Seksi, Kepala Bidang dan selanjutnya akan disampaikan kepada Kepala Badan Keuangan Daerah Kota Batu sebagai keputusan. akhir. dari. suatu. masalah. atau pengambilan suatu. kebijakan. f) Keadilan (Equity) Semua warga masyarakat mempunyai kesempatan memperbaiki atau mempertahankan kesejahtraan mereka. Sedangkan menurut Davey dalam Adisasmita (2011:102) Dasar pajak dan kewajiban membayar harus jelas dan tidak sewenang-wenang; pajak bersangkutan harus adil secara horisontal, artinya beban pajak haruslah sama besar antara berbagai.

(55) 105. kelompok yang berbeda tetapi dengan kedudukan ekonomi yang sama; harus adil secara vertikal; artinya kelompok yang memiliki sumberdaya ekonomi yang lebih besar memberikan sumbangan yang lebih besar; dan pajak itu haruslah adil dari tempat ke tempat, artinya hendaknya tidak ada perbedaan besar dan sewenang-wenang dalam beban pajak satu daerah ke daerah lain, kecuali jika perbedaan ini mencerminkan perbedaan dalam cara menyediakan layanan masyarakat. Sesuai dengan Peraturah Walikota Nomor 27 Tahun 2017 tentang Pajak reklame. atas perubahan. dari Peraturan Walikota Nomor 41. Tahun 2010 tentang Pajak reklame yang baru saja terbit bulan maret 2017 sedangkan dasar perhitungan pajak reklame tahun 2016 tarif pajak ditetapkan 25 % (dua puluh lima persen). Berdasarkan hasil wawancara dan observasi penulis telah menjalan Perda nomor 4 Tahun 2010 tentang pajak reklame dengan sangat baik. Pelayanan publik yang diberikan untuk wajib pajak reklame sudah dilaksanakan sesuai dengan standar pelayanan publik yang telah ditetapkan oleh Kepala Kantor Badan Keuangan Daerah Kota Batu. Maka atas prestasi yang telah dicapai diharapkan Kantor Badan Keuangan Daerah Kota Batu dapat mempertahankan sekaligus lebih ditingkatkan lagi dan selalu menjunjung tinggi asas keadilan. g) Efektifitas dan Efisiensi (Efficiency and Effectivennes) Proses-proses pemerintahan dan lembaga-lembaga membuahkan hasil sesuai kebutuhan warga masyarakat dan dengan menggunakan sumber-sumber daya yang ada seoptimal mungkin. Atmosoeprapto.

Gambar

+7

Dokumen terkait

Tarannum yang amat sesuai untuk di waslah kan dengan lagu Jiharkah, khususnya apabila Qari merasa sedikit ketegangan dalam persembahannya, ialah Soba dan Sikah... (b)

Sampai saat ini belum ada perlindungan yang dilakukan oleh Pemerintah Daerah NTT terhadap HKI Tradisional atas alat musik tradisional Sasando dalam bentuk

Hasil dari penelitian ini menunjukan bahwa pemberian pakan campuran ampas tahu pada media cacing tanah Pheretima sp berpengaruh sangat nyata (P<0,01) terhap pertumbuhan

Tidak banyak orang menyadari bahwa sampah pasar bila dikelola dan diolah dapat menjadi barang bernilai ekonomis, terlebih bila manajemen pengelolaon menggunakan teknologi

Berdasarkan hasil penelitian diketahui bahwa ketepatan ketepatan sasaran dalam efektivitas pemungutan pajak hiburan oleh Badan Pengelolaan Keuangan Daerah Kabupaten

Melalui kegiatan diskusi, menggali informasi dan praktik dalam pembelajaran ini, peserta didik mampu menjelaskan konsep kewargaan digital, konsep internet safety, jenis

Sebanyak 40 peserta yang berasal dari SMAN 2, SMAN 3, SMAN 4,dan SMAN 7 Mataram telah mengikuti kegiatan diseminasi media edukasi metode SADARI, sebagai upaya deteksi

Jumlah kasus penyimpangan pelaksanaan kegiatan pembangunan yang dilaporkan masyarakat atau lembaga kemasyarakatan desa/kelurahan kepada Kepala Desa/Lurah.