KELOMPOK 2

AKUNTANSI SEKTOR PUBLIK

NamaAnggota

:

1. Imroatul Muthoharoh

2013310064

2. Fanta Silvia Watung

2013310075

3. Nimas Intan Permatasari

2013310091

4. Diah Febryanti W

2013310118

5. Arineza Ramadhaniyati

2013310131

6. Ayu Cholifatul H

2013310135

7. Windy Amadhea J

2013310139

8. Muh. Toriqol Insafi

2013310142

9. Aisyah Tri S

2013310170

10. Adela Hanif

2013310174

STIE PERBANAS SURABAYA Jl. NgindenSemolo No. 34 – 36, Surabaya

e-mailwww.perbanas.ac.id, Telp. (031) 5947151 Ext. 148/149.Fax. (031) 5935937

PENGUKURAN KINERJA DAN FUNGSI PENGENDALIAN

MANAJEMEN ORGANISASI SEKTOR PUBLIK

Fungsi pengendalian di bagi menjadi dua yaitu : 1. Pengendalian formal.

2. Pengendalian informal.

Pengendalian formal dilakukan melalui saluran komunikasi formal berupa aktivitas-aktivitas resmi organisasi yang bersifat rutin .

Pengendalian informal dilakukan melalui jalur jalur komunikasi informal seperti komunikasi langsung dan lain-lain .

Tujuan dilakukannya pengukuran kinerja pada sektor publik adalah : 1. Mengetahui tingkat tercapainya tingkat organisasi .

2. Menyediakan sarana pembelajaran bagi pegawai . 3. Memperbaiki kinerja untuk periode berikutnya . 4. Memberikan pertimbangan yang sistematik . 5. Memotivasi pegawai .

6. Menciptakan akuntabilitas publik .

Manfaat disusunnya pengukuran kinerja bagi organisasi pemerintahan : 1. Memberikan pemahaman mengenai ukuran yang digunakan .

2. Memberikan arah untuk mencapai target kinerja yang telah diterapkan . 3. Membantu mengidentifiasi .

4. Membantu memahami proses kegiatan instansi pemerintah .

5. Memastikan bahwa pengambilan keputusan dilakukan secara objektif .

Jadi pengukuran kinerja itu mempunyai fungsi dan manfaat bagi perusahaan maupun pemerintahan dalam sektor publik .

KESESUAIAN DESAIN PENGUKURAN KINERJA DENGAN DESAIN SISTEM PENGENDALIAN MANAJEMEN

Pengukuran kinerja merupakan alat bagi manajemen untuk menilai keberhasilan organisasi. Dalam oraganisasi sector public, keberhasilan organisasi dinilai dari kemampuan dari kemampuan organisasi dalam menyediakan pelayanan public yang murah dan berkualitas.

Terdapat beberapa hal yang perlu dijawab untuk mengetahui keberhasilan suatu organisasi sektor publik, yaitu sebagai berikut :

1. Apa yang sebenarnya akan diukur?

2. Skala atau ukuran apa yang akan digunakan? 3. Berapa toleransi kesalahan yang akan diterima? 4. Siapa yang akan mengukur?

5. Untuk siapa informasi kinerja tersebut dan apa yang akan mereka lakukan dengan laporan hasil kinerja tersebut?

Untuk menjawab pertanyaan-pertanyaan tersebut, diperlukan koherensi keterpaduan, dan keterikatan antar elemen-elemen sistem pengendalian manajamen. Faktor yang perlu menjadi pertimbangan dalam menyusun sistem pengendalian manajemen yaitu :

1. Desain sistem pengendalian tergantung pada karakteristik lingkungan yang dihadapi. Oleh karena itu, pemahaman terhadap karakteristik lingkungan organisasi merupakan dasar untuk merancang sistem pengendalian yang efektif. Pendekatan kontijensi diperlukan untuk menciptakan sistem pengukuran yang andal.

2. Paradigma akan memengaruhi cara anggota didalam organisasi untuk bersikap bertindak. Berdasarkan paradigma suatu sistem dirancang sehingga dapat mengorganisasi berbagai sumber daya untuk mencapai tujuan sistem.

3. Sistem terdiri atas 2 bagian, yaitu : a. Proses

Berhubungan dengan tahapan yang harus dilalui. b. Struktur

Berhubungan dengan komponen-komponen yang berkaitan satu dengan yang lainnya secara bersama-sama.

Kedua hal tersebut berpengaruh terhadap efektivitas sistem pengendalian manajemen. Faktor ini harus saling terpadu dan berintegrasi dengan sistem manajemen kinerja baik pada proses maupun struktur.

4. Keahlian manajerial (managerial skill)

Hal ini diperlukan untuk menjalankan sistem yang telah dirancang. Sekalipun sistem telah disusun dengan baik namun jikalau anggota di dalamnya tidak berkompeten, maka sistem tersebut tidak dapat berjalan dengan baik.

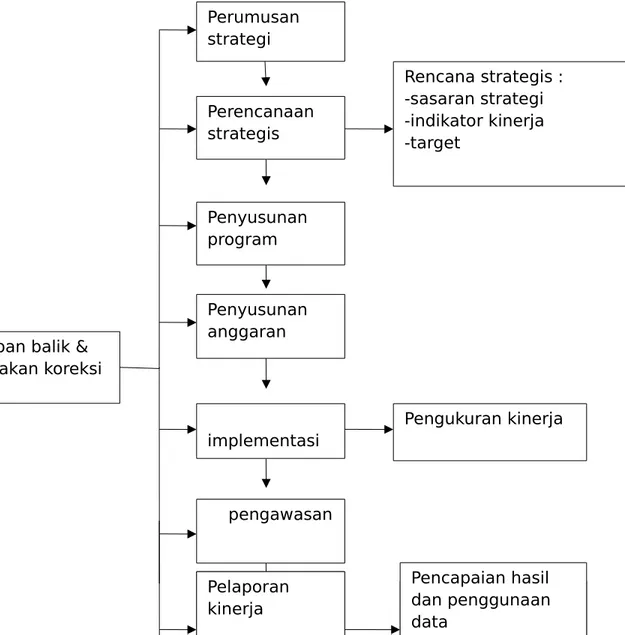

Gambar : Integrasi sistem manajemen kinerja dengan proses pengendalian manajemen pada organisasi sektor publik.

Hasil penilaian kinerja Pengukuran kinerja Pencapaian hasil dan penggunaan data Rencana strategis : -sasaran strategi -indikator kinerja -target implementasi Evaluasi kinerja Pelaporan kinerja pengawasan Penyusunan anggaran Penyusunan program Perumusan strategi Perencanaan strategis

Umpan balik & tindakan koreksi

Peranan system manajemen kinerja tampak pada tahap perencanaan strategis , implementasi , dan evaluasi kinerja . Tolok ukur kinerja pada program pada pelaksanaan anggaran harus sesuai dengan rancangan tolok ukur kinerja yang telah ditetapkan pada rencana strategis , yang merupakan penjabaran dari visi , misi , tujuan, dan strategi pada tahap perencanaan strategis. Rencana strategis berisi tentang sasaran strategis yang akan dicapai oleh organisasi , hasil dan indicator kinerja , inisiatif strategis serta target kinerja . Pada tahap implementasi , organisasi melakukan pengukuran kinerja untuk tujuan organisasi . Ukuran kinerja atas pusat-pusat pertanggungjawaban . oleh karena itu , desain system pengukuran kinerja harus sesuai dengan tjuan desain system pengendalian manajemen.

Pengukuran Ekonomi

Pengertian dari ekonomi sendiri adalah hubungan dimana antar pasar dan masukan (cost

of input). Pengertian lain dari ekonomi adalah pembelian suatu barang atau jasa dengan tingkat

kualitas pada harga tertentu yang terbaik yang dimungkinkan menartikan ekonomi sebagai perbandingan antara input sekunder (bahan baku, personel, dan infrastruktur) dengan input primer (kas). Jika sumber daya yang dikeluarkan berada dibawah anggaran maka terjadi penghematan, sedangkan sebaliknya, jika diatas anggaran yang telah ditetapkan maka terjadi pemborosan.

Efisiensi termasuk dalam hal penting dari ketiga pokok bahasan value for money. Efisiensi sendiri diukur dengan rasio antara output dengan input. Dimana jika semakin besar output maka semakin tinggi pula suatu efisiensi suatu organisasi. Ukuran efisiensi mengukur biaya atas output (cost of output). Ukuran efisiensi sendiri memiliki fungsi yaitu untuk mengukur seberapa baik suatu organisasi mampu memanfaatkan sumber daya yang dimilikinya untuk menghasilkan suatu output.

Efisiensi dalam pengukuran kinerja dibagi menjadi 2 yaitu: 1. Efisiensi alokasi (efisiensi 1)

Efisiensi alokasi terkait dengan suatu kemampuan untuk mendayagunakan sumber daya input pada tingkat kapasitas optimal.

2. Efisiensi teknis atau manajerial (efisiensi 2)

Efisiensi teknis atau manajerial terkait dengan kemampuan mendayagunakan sumber daya input pada tingkat output tertentu.

Pengukuran efisiensi dilakukan dengan menggunakan perbandingan antara output yang dihasilkan terhadap input yang digunakan. Ukuran efisiensi sendiri lebih bersifat relatif. Suatu proses kegiatan operasional dikatakan efisien jika suatu produk atau hasil kerja dapat dicapai dengan penggunaan sumber daya dan dana yang semaksimal mungkin. Perbaikan efisiensi dapat dilakukan dengan beberapa cara, diantaranya :

1. Meningkatkan output pada tingkat input yang sama.

2. Meningkatkan output dalam proporsi yang lebih besar daripada proporsi peningkatan input.

3. Menurunkan input pada tingkat output yang sama.

4. Menurunkan input pada tingkat proporsi yang lebih esar daripada proporsi peningkatan output.

Indikator efsiensi menggambaran suatu hubungan masukan sumber daya oleh suatu unit organisasi (staf, upah, biaya administrasi) dan keluaran yang dihasilkan indikator tersebut memberikan suatu informasi tentang konversi menjadi suatu keluaran. Implementasinya, dalam suatu organisasi sektor publik sendiri dapat menggunakan tenknik tertentu, seperti data

envelopment analysis (DEA). DEA adalah sebuah teknik yang didasarkan pada pemrogaman

linier yang membantu analis untuk mengukur dan memperbaiki kinerja dari sebuah agen, program, layanan, atau “kepuasaan unit” lainnya dengan memperkenanan mereka untuk menentukan efisiensi relatifnya.

Pengukuran Efektivitas

Pengetian dari efektivitas adalah ukuran behasil tidaknya suatu organisasi mencapai tujuannya. Jika suatu organisasi berhasil mencapai tujuan dengan baik maka organisasi tersebut telah berjalan dengan efektif. Dimana efektivitas hanya melihat apakah suatu program dalam suatu organisasi telah tercapai apa belum sesuai dengan ketetapan yang telah ditetapkan. Indikator efektivitas menggambarkan jangkauan akibat dan suatu dampak. Jika semkain kntribusi output yang dihasilkan berperan terhadap suatu pencapaian tujuan maka semakin efektif pula proses kerja suatu unit organisasi tersebut.

Konsep dasar : input,output dan outcome.

Suatu organisasi perlu mengindentifikasi variable kunci yang nantinya akan dikembangkan menjadi indicator kinerja bagi unit kerja yang bersangkutanistialah “ ukuran kerja “ pada dasarmya berbeda dengan “indikator kerja”.

Inti dari pengykuran kinerja pada organisasi pemerintahan adalah implementasi konsep VFM. VFM memiliki 3 komponen yaitu ekonomi,efisien dan efektif dan untuk mengukur tiga komponen tersebut organisasi pemerintahan harus mengetahui tingkat input,output dan outcome. Mahmudi (2007:89) menyebutkan bahwa indikator kinerja yang akan dikembangkan hendaknya memiliki karakteristik yaitu:

1. Sederhana dan mudah dipahami 2. Dapat diukur

3. Dapat diklasifikasikan

4. Dikaitkan dengan standaratau target kinerja 5. Berfokus pada pelayanan,kualitas dan efisiensi 6. Dikaji secara teratur

Agar meningkatkan perbaikan dan peningkatan kualitas pelayan,pengawasan (monitoring) dan kaji ulang terhadap indikator harus dilakukan terus menerus.

Dan dalam organisasi pemerintahan indikator kinerja memiliki peran, salah satu contohnya : 1. Untuk membantu memperjelas tujuan organisasi

2. Untuk mengevaluasi target akhir (final outcome) yang dihasilkan 3. Sebagai masukan untuk menentukan skema insentif manejerial

Agar indikator kinerja dapat berperan seperti disebutkan diatas ,maka perlu memahami konsep dasar pembuatan indicator input,output dan outcome. Konsep dasar nya yaitu terdiri atas definisi dan konsep pengukuran masing-masing jenis indicator.

INDIKATOR INPUT

Input adalah semua jenis sumber daya atau potensi yang dimasukkan untuk suatu proses

tertentu dan bertujuan untuk menghasilkan suatu output. Input dibagi menjadi 2 :

1. Input primer : berupa kas

2. Input sekunder : berupa bahan baku, personel, infrastuktur dll.

Sebuah input yang diukur sesuai dengan sumber daya yang dikonsumsi oleh suatu proses dalam rangka menghasilkan suatu output disebut (pengukuran input). Pengukuran input dapat dilakukan dalam bentuk program atau kegiatan. Pengukuran input ini dilakukan bertujuan untuk mengidentifikasikan jumlah sumber daya yang dikonsumsi untuk suatu program, aktivitas dan organisasi dapat dilakukan dengan cara membandingkan input sekunder dan input primer/ sama dengan pengukuran ekonomi untuk mengetahui biaya per unit input (cost of input). Biaya input diidentifikasi melalui akuntansi biaya dengan sistem pembiayaan (costing). Indicator input harus diikuti dengan penentuan indicator output. Artinya, pengukuran ekonomi tidak cukup tanpa diikuti dengan efisiensi dalam proses.

INDIKATOR OUTPUT

Outpout adalah hasil dari suatu proses. Pengukuran output adalah pengukuran keluaran yang

dihasilkan dari proses. Pengukuran ini bertujuan untuk mengetahui hasil implementasi program atau aktivitas.

Menurut “Sudrajat (2007:197)” Karakteristik pengukuran output :

Ditunjukan di bidang kinerja sesungguhnya, yaitu berupa output yang benar-benar menunjukan kinerja yang diharapkan.

Tepat sasaran, dalam artian tidak hanya mencerminkan estimasi kasar. Tepat waktu.

Objektif, tidak dapat dimanipulasi.

Sebuah output harus memenuhi karakteristik di atas untuk menjamin kesuksesan dalam sistem pengendaliannya. Bentuk pengukuran output ada 2 yaitu :

1. Kuantitatif dan keuangan

Contoh : jumlah PAD yang berhasil diperoleh oleh bagian pendapatan pada DPPKAAD Input primer input sekunder

Output (diubah) (diolah)

2. Kuantiatif dan nonkeuangan.

Contoh : jumlah lulusan yang dihasilkan oleh perguruan tinggi pada periode tertentu.

INDIKATOR OUTCOME

Outcome adalah dampak suatu program atau aktivitas terhadap masyarakat. Outcome

mengukur kualitas output dan dampak yang dihasilkan. Outcome dapat dikatakan sebagai hasil yang dicapai dari suatu program yang dibandingkan dengan hasil yang diharapkan.

Contoh : pemerintah mengeluarkan sejumlah dana untuk kegiatan pencegahan penyakit Malaria. (Input primer : sejumlah dana yang dikeluarkan), (input sekunder: pembelian obat-obatan, vaksinasi, tenaga medis, dan peralatan medis),

(Output: masyarakat yang diberi vaksinasi atau wilayah yang dijadikan sebagai sasaran pencegah penyebaran Malaria)/ mengukur kuantitas barang atau jasa yang dihasilkan oleh suatu aktivitas, (Outcome : wilayah tertentu terhindar dari wabah penyakit malaria). Pengukuran outcome dilakukan untuk mengukur nilai dari suatu kegiatan atau program/ kualitas dari output atau Pengukuran dampak sosial suatu aktifitas.

Kapan dilakukanya Pengukuran Outcome ?

Pengukuran output dapat dilakukan ketika selesainya suatu program atau telah mencapai tahap tertentu

Pengukuran output dapat dilakukan ketika hasil dari suatu program sudah ditetapkan.

KONSEP BEST VALUE

Konsep best value merupakan perluasan dari konsep VFM (Mahmudi,2007). Dalam konteks organisasi pemerintahan, konsep best value merupakan suatu konsep yang mewajibkan unit kerja pemerintah pemberi pelayanan publik untuk memberikan pelayanan terbaik. Unit kerja yang termasuk kategori unit kerja best value harus fokus member perbaikan pelayanan secara terus menerus dengan cara mengombinasi prinsip ekonomi, efisien, dan efektif dalam pelayanan, serta harus tanggap terhadap kebutuhan masyarakat.

Pelayanan yang diberikan tidak didasarkan pada ketersediaan dana, melaikan apa yang menjadi kebutuhan masyarakat. Unit kerja best value bukan merupakan unit kerja yang menjalankan

fungsi pendapatan. Cara berpikir unit kerja ini tidak dimulai dari bagaimana meningkatkan pendapatan untuk meningkatkan pelayanan, akan tetapi bagaimana memperbaiki dan meningkatkan pelayanan kepada masyarakat sesuai dengan kebutuhan masyarakat baru kemudian mencari solusi bagaimana membiayai pelayanan tersebut. Salah satu Negara yang menerapkan konsep best value adalah inggris yang di atur dalam Local Government Act 1999. Karakteristik utama konsep best value adalah penetapan serangkaian idikator kinerja untuk mengukur kinerja unit kerja pemberi layanan yang merupakan unit kerja best value. Indikator kerja yang digunakan untuk menilai kinerja organisasi adalah indikator outcome (hasil), sedangkan indikator input dan output digunakan untuk menilai level kegiatan. Untuk mengimplementasikan konsep best value, tentunya tidak hanya dibutuhkan keseriusan pemerintah, melainkan juga aparatur publik yang berkompeten untuk menjalankan unit kerja best value.

Implementasi Pengukuran Kinerja di Pemerintahan

Perencanaan kinerja dan pengukuran kinerja merupakan bagian dari manajemen kinerja yang terintegritas. Perencanaan kinerja terdiri dari :

1. Penetuan visi, misi, tujuan, dan strategi;

2. Penerjemah visi, misi, tujuan, dan strategi ke dalam 4 faktor : a. Sasaran strategis,

b. Inisiatof strategis, c. Indikator kinerja, d. Target kinerja.

3. Penyusunan program; dan 4. Penyusunan anggaran.

Sedangkan pengukuran kinerja terdiri dari : 1. Komponen visi, misi, sasaran, dan target; 2. Komponen input, proses, output, dan outcome;

3. Komponen pengukuran ekonomi, efisiensi, dan efetifitas.

Penganggaran terpadu, penganggaran berbasis kinerja, dan penganggaran dengan perspektif jangka menengah merupakan system penganggaran di Indonesia. Sistem tersebut berlaku sejak dikeluarkannya UU Nomor 17 Tahun 2003 tentang Keuangan Negara. Penyusunan anggaran

berdasarkan prestasi kerja dilakukan berdasarkan capaian kinerja, indicator kinerja, analisis standard belanja, standard satuan harga, dan standard pelayanan minimal. Dari komponen-komponen tersebut, instrument penganggaran yang terpenting adalah indicator kinerja, analisis standar belanja, dan standar pelayanan minimal. Tahap menentukan visi, misi, tujuan, sasaran,dan target merupakan tahapawal. Kemudian dituangkan dalam dokumen rencana strategis. Rencana strategis didapat dari hasil kombinasi dua pendekatan, yaitu pendekatan top

down dan bottom up. Yang dihasilkan dari pendekatan top down adalah inisiatif dari pemerintah

yang merupakan penjabaran dari visi dan misi kepala daerah. Dari rencana strategis kemudian diterjemahkan dalam rencana kerja.

Sedangkan, pelayanan publik mewujudkan bentuk dari penjaringan aspirasi masyarakat yang merupakan hasil pendekatan bottom up.pemerintah harus menyediakan pelayanan publik yang standartisasi yang tertuang dalam SPM/tidak tertuang.SPM salah satu bentuk implementasi konsep best value,SPM yaitu ketentuan jenis dan mutu pelayanan dasar yang merupakan urusan wajib daerah yang berhak diperoleh oleh setiang anggota warga.

Jadi intinya,SPM adalah pelayanan dasar yang diadakan pemerintah untuk meningkatkan mutu,yang disususn berdasarkan kebutuhan masyarakat dan pemerintah yang dipaksa harus memenuhi dan membiayai segala kebutuhan tersebut.

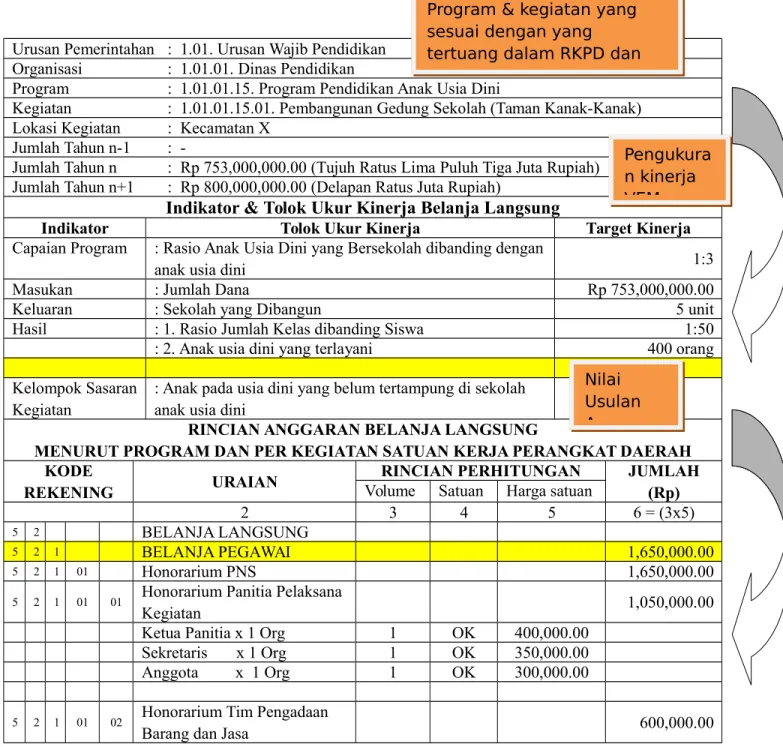

ASB dan tolok ukur kinerja menjadi instrumen penting dalam ABK yang dibentuk rencana kerja,yang harus sejalan dengan strategi perintah rencana kerja yang memuat program dan kegiatan sebagai penjabaran Visi,Misi ,Tujuan dan Strategi Pemerintah dengan rencana kerja pemerintah (RKP)yang berisi kegiatan tolok ukur kinerja ,jenis indikator ,target kerja ,sasaran kegiatan dan pengukuran kinerja melalui indikator Input,Output dan Outcome dengan nilai usulan anggaran (Belanja,Pendapatan,Pembiayaan)

Urusan Pemerintahan : 1.01. Urusan Wajib Pendidikan Organisasi : 1.01.01. Dinas Pendidikan

Program : 1.01.01.15. Program Pendidikan Anak Usia Dini

Kegiatan : 1.01.01.15.01. Pembangunan Gedung Sekolah (Taman Kanak-Kanak) Lokasi Kegiatan : Kecamatan X

Jumlah Tahun n-1 :

-Jumlah Tahun n : Rp 753,000,000.00 (Tujuh Ratus Lima Puluh Tiga Juta Rupiah) Jumlah Tahun n+1 : Rp 800,000,000.00 (Delapan Ratus Juta Rupiah)

Indikator & Tolok Ukur Kinerja Belanja Langsung

Indikator Tolok Ukur Kinerja Target Kinerja

Capaian Program : Rasio Anak Usia Dini yang Bersekolah dibanding dengan

anak usia dini 1:3

Masukan : Jumlah Dana Rp 753,000,000.00 Keluaran : Sekolah yang Dibangun 5 unit Hasil : 1. Rasio Jumlah Kelas dibanding Siswa 1:50 : 2. Anak usia dini yang terlayani 400 orang Kelompok Sasaran

Kegiatan

: Anak pada usia dini yang belum tertampung di sekolah anak usia dini

RINCIAN ANGGARAN BELANJA LANGSUNG

MENURUT PROGRAM DAN PER KEGIATAN SATUAN KERJA PERANGKAT DAERAH KODE

REKENING URAIAN

RINCIAN PERHITUNGAN JUMLAH (Rp)

Volume Satuan Harga satuan

2 3 4 5 6 = (3x5)

5 2 BELANJA LANGSUNG

5 2 1 BELANJA PEGAWAI 1,650,000.00 5 2 1 01 Honorarium PNS 1,650,000.00 5 2 1 01 01 Honorarium Panitia Pelaksana

Kegiatan 1,050,000.00

Ketua Panitia x 1 Org 1 OK 400,000.00 Sekretaris x 1 Org 1 OK 350,000.00 Anggota x 1 Org 1 OK 300,000.00

5 2 1 01 02 Honorarium Tim Pengadaan

Barang dan Jasa 600,000.00

Gambar 9.3. Contoh Implementasi Anggaran Berbasis Kinerja dalam RKA-SKPD

Program & kegiatan yang sesuai dengan yang tertuang dalam RKPD dan Renstra SKPD Pengukura n kinerja VEM Nilai Usulan Anggaran