BAB III

METODOLOGI PENELITIAN

3.1 Kerangka Pikir

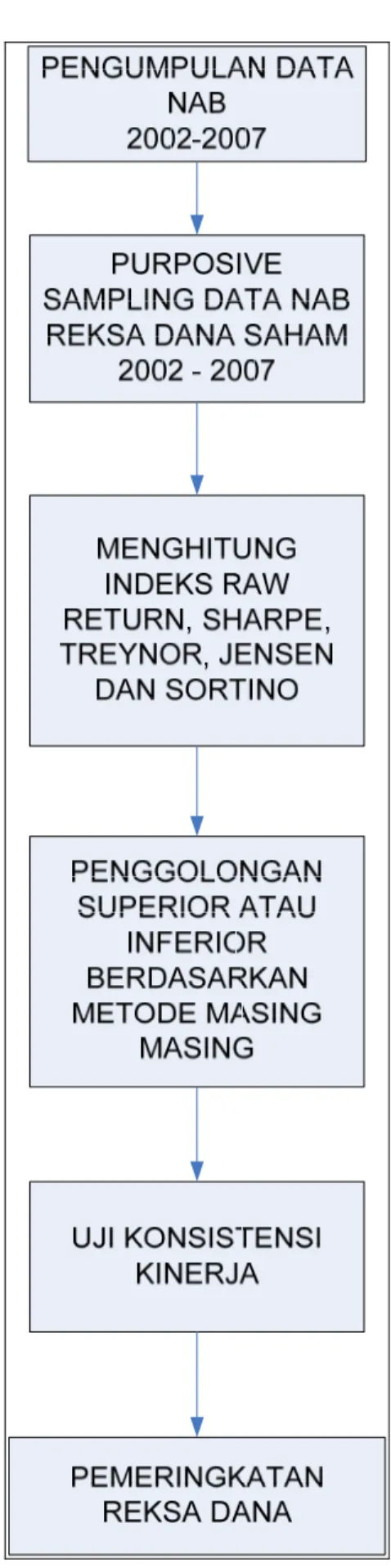

Dalam penulisan ini akan memberikan gambaran hasil penelitian yang dilakukan dalam menyelesaikan masalah pokok yang di bahas, yakni menjelaskan kinerja reksa dana saham kepada para investor. Selain itu, penelitian ini juga untuk mengetahui apakah terdapat konsistensi dengan menggunakan metode Raw return, Sharpe, Treynor, Jensen dan Sortino pada periode tahun 2002-2007. Dari penelitian ini juga dapat diketahui reksa dana mana yang dinyatakan unggul menurut metode Raw return, Sharpe, Treynor, Jensen dan Sortino serta akan dibuat peringkat reksa dana saham dari yang terbaik sampai yang terburuk.

3.2 Metode Penelitian

Metode penelitian yang digunakan adalah : a. Metode penelitian kepustakaan

Dilakukan dengan membaca serta mengambil data-data dari buku-buku dan artikel-artikel yang menunjang untuk kepentinagn landasan teori dalam mendukung analisis yang dilakukan

b. Metode analisis

Analisis data merupakan hal yang penting untuk dilakukan dalam melakukan sebuah penelitian. Dengan melakukan analisis yang tepat maka data dapat menjadi berarti dan bermanfaat untuk memecahkan masalah yang dihadapi.

Analisis dilakukan dua tahap, yaitu :

1. Pengumpulan data NAB dari reksa dana saham pada periode tahun 31 Desember 2001 sampai dengan 31 desember 2007

2. Mengelolah data NAB dengan menggunakan metode Raw return, Sharpe, Treynor, Jensen dan Sortino

3.3 Populasi dan Teknik Pengambilan Sampel

Populasi adalah keseluruhan unsur yang menjadi subyek suatu penelitian (Aritonang, 1998, 101). Populasi dalam penelitian ini adalah seluruh reksa dana yang berada di pasar.

Metode pelaksanaan sampling dibedakan menjadi metode acak (random) dan tidak acak. Pada metode acak, pemilihan unsur sampel dilakukan sedemikian rupa sehingga semua unsur yang terdapat pada populasi memiliki peluang yang sama untuk terpilih menjadi sampel. (Aritonang R.1998, 105)

Metode pengambilan sampel yang digunakan adalah Teknik Pemilihan Sampel Tak Acak Purposive. Teknik Purposive (bertujuan) ini disebut juga teknik Judgemental. Pada teknik ini unsur populasi yang ditentukan menjadi sampel didasarkan pada tujuan penelitian. Sampel yang dipilih adalah reksa dana yang mempunyai syarat-syarat seperti di bawah ini :

1) Reksa dana yang dijadikan sampel adalah reksa dana saham.

2) Reksa dana saham minimal telah beroperasi pada 31 Desember 2002 (6 tahun).

Dari 23 reksa dana saham yang hadir di pasar pada saat penelitian ini dilakukan, hanya 16 reksa dana yang telah berumur enam tahun.

Tabel 3.1 Reksa Dana Saham

No Nama Reksa Dana

1 ABN AMRO IND. DANA SAHAM 2 BAHANA DANA PRIMA

3 BIG NUSANTARA 4 BIG PALAPA 5 BNI BERKEMBANG 6 DANAREKSA MAWAR 7 FORTIS EKUITAS 8 FORTIS PESONA 9 MASTER DINAMIS

10 NIKKO SAHAM NUSANTARA 11 PANIN DANA MAKSIMA 12 PHINISI DANA SAHAM 13 RENCANA CERDAS

14 SCHRODER PRESTASI PLUS 15 SIDANA SAHAM

16 TRIM KAPITAL

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan studi kepustakaan dan pengumpulan data historis.

Semua data yang digunakan adalah data sekunder, yaitu data yang telah tersedia, dimana data-data tersebut diperoleh dari berbagai sumber, yaitu :

1) Nilai Aktiva Bersih (NAB) per unit satu bulanan periode tahun 31 Desember 2001 sampai dengan 31 Desember 2007 diperoleh dari Pusat Informasi Reksa dana dan melalui situs internet www.bapepam.go.id/reksadana

2) Indeks Harga Saham Gabungan (IHSG) satu bulanan periode tahun 31 Desember 2001 sampai dengan 31 Desember 2007 diperoleh dari Bursa Efek Indonesia melalui situs internet www.bei.co.id.

3) Suku bunga SBI satu bulanan periode tahun 31 Desember 2001 sampai dengan 31 Desember 2007 diperoleh dari Bank Indonesia melalui situs internet www.bi.go.id.

3.5 Teknik Pengolahan Data

Pengolahan data untuk setiap reksa dana saham dilakukan untuk mengetahui kinerja reksa dana yang bersangkutan, berdasarkan :

3.5.1 Raw Return

Nilai reksa dana ditentukan dengan apa yang disebut Net Asset Value / NAV atau Nilai Aktiva Bersih / NAB. NAB per unit adalah menunjukkan nilai suatu lembar saham di dalam portofolio reksadana. NAB merupakan harga pasar dari portofolio dikurangi dengan kewajiban dan kemudian dibagi dengan unit penyertaan yang dimiliki oleh semua investor reksa dana tersebut.

Perhitungan NAB dilakukan paling sedikit satu kali sehari dan NAB dihitung dengan rumus :

t t t t NSO LIAB MAV NAB = − (1) dimana :

NABt = Nilai Aktiva Bersih per unit pada waktu t

MAVt = Nilai pasar semua sekuritas yang dikelola perusahaan reksa dana

pada waktu t

LIABt = Kewajiban perusahaan pengelola dana pada waktu t

NSOt = Jumlah saham yang ada pada waktu t

Dengan raw return, kinerja reksa dana hanya didasarkan atas perubahan NAB/unit tanpa memperhitungkan faktor risiko.

1 1)] ( ) [( ) (r − − − = t t t t NAB NAB NAB return Raw (2) dimana :

rt = Raw return pada bulan t

NABt = Nilai Aktiva Bersih pada bulan t

NABt-1 = Nilai Aktiva Bersih pada bulan t-1

Rata-rata return dapat dihitung dengan menggunakan banyak metode, tapi yang paling sering digunakan adalah :

1) Rata-rata Aritmatik / Arithmetic Average Rate of Return

The Arithmetic Average Rate of Return is an unweighted average rate of return achieved during a series of such measurement intervals. (Fabozzi & Modigliani 2003, 124)

Rata-rata aritmatik dihitung dengan rumus :

n R R R R P P Pn A ... 2 1+ + = (3) dimana : RA = rata-rata aritmatik

RP1 = return portofolio periode tahun ke-1 RP2 = return portofolio periode tahun ke-2

RPn = return portofolio periode tahun ke-n

n = jumlah interval dalam periode tahun evaluasi

2) Rata-rata Geometrik / Geometric Rate of Return / Time-Weighted Rate of Return

The Time-Weighted Rate of Return measures the compounded rate of growth of the initial portfolio during the performance evaluation period, assuming that all cash distributions are reinvested in the portfolio. It also commonly referred as the geometric rate of return. (Fabozzi & Modigliani 2003, 125)

Rata-rata geometrik dihitung dengan rumus :

RT = [(1 + RP1) (1 + RP2) … (1 + RPn)] 1 / n – 1 (4) dimana :

RT = rata-rata geometrik

RP1 = return portofolio periode tahun ke-1 RP2 = return portofolio periode tahun ke-2 RPn = return portofolio periode tahun ke-n

n = jumlah interval dalam periode tahun evaluasi

In general, the arithmetic and time-weighted average returns do not provide the same answers, because computation of the arithmetic average assumes the initial amount invested to be maintained (through additions or withdrawals) at its initial portfolio value. The time-weighted return, on the other hand, is the return on a portfolio that varies in size because of the assumption that all proceeds are reinvested. (Fabozzi & Modigliani 2003, 125)

If we accept the past as prologue, which average should we use to estimate a future year’s expected return? The best estimate of a future year’s return based on a random distribution of the prior years’ return is the arithmetic average (Financial Analyst Journal May-June 1993)

Dikatakan bahwa jika ingin mengestimasikan return yang akan datang maka sebaiknya menggunakan rata-rata aritmatik.

If we wish to estimate the ending value of an investment over a multiyear horizon conditional on past experience, however, we should use the geometric return (Financial Analyst Journal May-June 1993)

Tetapi jika ingin mengestimasikan berapa nilai akhir suatu investasi dengan menggunakan data historis maka sebaiknya menggunakan rata-rata geometrik. Oleh karena itu penulisan menggunakan rata-rata geometrik untuk menghitung rata-rata return.

Kinerja reksa dana dapat diukur dengan hanya menghitung berdasarkan laba total saja (total return) seperti telah dijelaskan diatas, tetapi yang lebih baik lagi adalah dengan melibatkan juga pengukuran risiko.

Pengukuran kinerja dengan melibatkan faktor risiko akan memberikan informasi yang lebih mendalam bagi investor. Investor dapat mengetahui sejauh mana kinerja yang diberikan oleh Manajer Investasi dikaitkan dengan risiko yang diambil untuk mencapai kinerja tersebut.

Ada tiga metode pengukuran kinerja reksa dana dengan memasukkan unsur risiko yang sering digunakan yakni dengan Sharpe, Treynor, Jensen.

3.5.2 Sharpe (1964 - 1966)

Pengukuran dengan metode didasarkan atas apa yang disebut premium atas risiko atau risk premium.

Risk premium adalah perbedaan atau selisih antara rata-rata kinerja investasi yang bebas risiko (risk free asset). Dalam penulisan ini investasi tanpa

risiko diasumsikan merupakan tingkat bunga rata-rata dari Sertifikat Bank Indonesia (SBI).

Sharpe memperkenalkan suatu rasio yang disebut dengan reward to variability ratio (RVAR). Rasio ini menyatakan besarnya return yang diperoleh oleh reksa dana dari setiap unit risiko yang ditanggung.

Pengukuran Sharpe diformulasikan sebagai berikut :

p

p Rf R

R

RVAR =( − )/σ (5)

dimana :

= reward to variability ratio RVAR

p

R = return portofolio

Rf = tingkat suku bunga bebas risiko = suku bunga SBI σ = standar deviasi portofolio Rp

Return portofolio (Rp) dihitung dengan rumus sebagai berikut :

0 0 1 V D V V Rp = − + (6) dimana : p R = return portofolio

= nilai portofolio pada akhir periode tahun

1

V

0

V = nilai portofolio pada awal periode tahun

= penerimaan kas yang diterima investor selama periode tahun evaluasi

D

The standard deviation is defined as the square root of the variance. (Fabozzi & Modigliani 2003, 130).

Standar deviasi portofolio diformulasikan sebagai berikut : 1 )) ( ( ) ( 1 2 − − =

∑

= n R E R R n j j j p σ (7) dimana :σ(Rp) = standar deviasi portofolio

Rj = return portofolio

E

( )

Rj = average return portofolio n = jumlah data dalam observasiDengan membagi risk premium dengan standar deviasi, Sharpe, mengukur risk premium yang dihasilkan per unit risiko yang diambil. Pengertiannya sebagai berikut : investasi pada SBI tidak mengandung risiko dengan kinerja investasi tertentu. Investasi pada reksa dana mengandung risiko, sehingga diharapkan memberikan hasil yang lebih besar daripada kinerja investasi bebas risiko.

Sharpe ratio mengukur seberapa besar penambahan hasil investasi yang diperoleh untuk tiap unit risiko yang diambil. Makin tinggi Sharpe makin baik kinerja reksa dana.

3.5.3 Treynor (1965)

Pengukuran dengan metode Treynor juga didasarkan atas risk premium, seperti halnya yang dilakukan. Perbedaan yang mendasar dalam metode Treynor adalah beta (β) yang digunakan sebagai faktor pembagi. Beta merupakan risiko fluktuasi relatif terhadap risiko pasar.

Beta dalam konsep Capital Asset Pricing Model (CAPM) merupakan risiko sistematik dimana merupakan jenis risiko yang tidak bisa terdiversifikasi melalui pembentukan portofolio.

Rasio yang dipergunakan oleh Treynor untuk mengukur kinerja suatu reksa dana adalah reward to volatility ratio (RVOL). Rasio ini mengukur besarnya return yang diperoleh oleh reksa dana dari setiap unit risiko sistematis yang ditanggung. Pengukuran Treynor diformulasikan sebagai berikut :

p f p R R RVOL =( − ) β (8) dimana :

RVOL = reward to volatility ratio Rp = return portofolio

Rf = tingkat suku bunga bebas risiko = suku bunga SBI β = beta portofolio p

Beta adalah ukuran dari risiko sistematis atau risiko pasar. Beta dapat diperoleh dengan rumus :

( )

m im p =cov Var R β (9) dimana : p β = beta portofolio imcov = kovarian antara aset i dengan pasar

(

RmBeta besarnya bervariasi, bisa positif atau negatif. Beta yang positif artinya return aset bergerak searah dengan return pasar, sedangkan beta yang negatif artinya return aset bergerak berlawanan dengan return pasar.

Covariance / kovarian adalah sejauh mana dua variabel bergerak bersamaan di sekitar nilai rata-rata masing-masing.

Kovarian dua aset i dan market adalah :

n R E R R E Ri i m m im

∑

− − = {[ ( )][ ( )]} cov (10) dimana :covim = covariance aset i dan market

Ri = expected return aset i

E(Ri) = average return aset i

Rm = expected return market

E(Rm) = average return market

n = jumlah data dalam observasi

Kovarian positif menyatakan bahwa rate of return dari kedua aset bergerak ke arah yang bersamaan. Sebaliknya, kovarian negatif menyatakan bahwa rate of return dari kedua aset bergerak ke arah yang berlawanan / berbeda.

Varian dari pasar atau var

( )

Rm dapat dihitung sebagai berikut :1 )] ( [ ) ( 1 2 − − =

∑

= n R E R R Var n j j j m (11) dimana :(

RmVar

)

= varian market atau pasar jR = expected return market

E

( )

Rj = average return market n = jumlah data dalam observasiSama halnya seperti Raw return, Sharpe, Treynor, Jensen dan Sortino, semakin tinggi Treynor ratio, makin baik kinerja reksa dana.

3.5.4 Jensen (1968 - 1969)

Sama halnya dengan metode Treynor, Jensen juga menggunakan faktor beta dalam mengukur kinerja investasi suatu portofolio.

Jensen mengemukakan hasil penelitiannya terhadap 115 reksa dana dalam kurun waktu 1945-1964. Penelitian ini ingin melihat sejauh mana reksa dana dapat memberikan return diatas return pasar. Hasil yang diperoleh adalah hanya 33.9% reksa dana yang mampu memberikan return positif terhadap return pasar.

Pengukuran dengan metode Jensen menilai seberapa baik Manajer Investasi mampu memberikan kinerja diatas kinerja pasar sesuai risiko yang dimilikinya.

Kelebihan inilah yang disebut dengan perpotongan Jensen (Jensen’s intercept) atau lebih dikenal dengan Jensen’s alpha.

Besarnya alpha dapat dihitung dengan rumus sebagai berikut :

(

p f)

p(

m f)

p = R −R −β R −R α (12) dimana : α = Jensen’s alpha p p R = return portofolioRf = tingkat suku bunga bebas risiko = suku bunga SBI β = beta portofolio p

= expected return market m

R

Semakin tinggi nilai alpha positif, makin baik kinerja reksa dana.

Dari ketiga metode diatas dapat dikatakan bahwa informasi mengenai kinerja yang disertai pengukuran risiko akan lebih bermanfaat bagi investor. Ini dikarenakan setiap investor memiliki toleransi risiko yang berbeda-beda sehingga dalam memilih reksa dana investor dapat menyesuaikan dengan tingkat risiko yang dimilikinya.

Ketiga metode pengukuran diatas Sharpe, Treynor, Jensen dan dikembangkan pada akhir tahun 1960 dan sering disebut dengan nama “three-one parameter” yang digunakan untuk mengukur kinerja reksa dana.

Sejalan dengan perkembangan ilmu pengetahuan, banyak sekali rasio-rasio yang muncul, Sortino ratio adalah salah satunya yang banyak mendapat perhatian publik.

3.5.5 Sortino

Pada awal tahun 1980, DR. Frank A Sortino memperkenalkan suatu rasio baru. Rasio ini menghitung excess return portofolio dari Minimum Acceptable Return (MAR) untuk setiap downside deviation. Rasio ini kemudian dikenal dengan nama Sortino ratio.

Mengutip dari jurnal yang ditulis oleh Frank A. Sortino dan Lee N. Price di tahun 1994 dikatakan bahwa :

If there is a minimum return that must be earned to accomplish some goal (the minimal acceptable return / MAR), then any returns below the MAR will produce unfavorable outcomes and any returns greater will produce good outcomes. The MAR separates the good volatility (above the MAR) from the bad volatility (below the MAR). (The Journal of Investing Fall 1994, 3)

Tingkat suku bunga Sertifikat Bank Indonesia digunakan sebagai tingkat suku bunga bebas risiko. Besarnya Minimal Acceptable Return (MAR) adalah tingkat suku bunga minimum yang diharapkan sebagai return oleh setiap investor dari investasi yang dilakukannya. Namun karena penelitian ini dilakukan terhadap reksa dana secara umum, bukan untuk suatu investor tertentu, maka tingkat suku bunga Sertifikat Bank Indonesia digunakan sebagai MAR.

Return yang berada dibawah MAR maka akan dianggap sebagai return yang tidak menguntungkan atau risiko dan return yang lebih besar dari MAR akan dikatakan sebagai return yang menguntungkan.

We argue that the proper measurement of risk should deal only with the returns that could have been below the MAR. Returns above the MAR should be viewed as a reward. (The Journal of Investing Fall 1994, 3)

Because standard deviation measures risk as dispersion on either side of the mean, it cannot distinguish between good volatility and bad volatility. Downside deviations measures the deviations below the MAR. (The Journal of Investing Fall 1994, 6)

Jadi dapat disimpulkan bahwa risiko sesungguhnya yang akan ditanggung oleh seorang investor adalah yang berada dibawah tingkat return minimum yang diharapkan oleh setiap investor.

Pengukuran risiko dengan menggunakan standar deviasi tidak bisa memisahkan perubahan / pergerakan yang baik dan yang buruk, oleh karena itu Sortino ratio menggunakan downside deviation dalam perhitungannya.

Sortino ratio diformulasikan sebagai berikut :

dd MAR R SR=( p − ) (13) dimana : = Sortino ratio SR p R = return portofolio

MAR = Minimal Acceptable Return = tingkat suku bunga SBI = downside deviation

dd

Downside deviation (dd) dihitung dengan rumus sebagai berikut :

1 ] 0 , [min ) ( 2 − − =

∑

n MAR R dd deviation Downside p (14) dimana: dd = downside deviation p R = return portofolioMAR = Minimal Acceptable Return = tingkat suku bunga SBI n = jumlah observasi

dengan syarat :

jika

(

Rp −MAR)

negatif, maka digunakan(

Rp −MAR)

jika

(

Rp −MAR)

positif, maka digunakan angka 03.6 Metode Analisis Data

Setelah mengetahui kelima metode yang akan digunakan, dilakukan perbandingan antara kinerja reksa dana. Ada beberapa persyaratan yang harus

dipenuhi dalam melakukan perbandingan untuk selanjutnya dilakukan pemeringakatan.

Yang pertama adalah periode tahun pengukuran yang sama. Reksa dana yang akan diperbandingkan harus mempunyai jangka waktu pengukuran yang sama. Mengingat reksa dana yang sudah beredar di Indonesia mempunyai tanggal penawaran yang berbeda-beda, maka perbandingan tidak dapat dilakukan sejak tanggal penawaran perdana. Pada penelitian ini penulis menggunakan periode tahun pengukuran selama enam tahun (31 Desember 2001 sampai dengan 31 Desember 2007).

Yang kedua adalah sebaiknya membandingkan reksa dana sejenis. Dalam artian, mempunyai karakteristik portofolio, profil risk dan return yang sama. Hal ini akan memudahkan investor dalam menentukan pilihan. Penelitian ini membandingkan antara reksa dana saham di Indonesia.

Yang terakhir adalah perhitungan yang dilakukan harus dengan formulasi yang benar dan seragam. Metode yang digunakan, Raw return, Sharpe, Treynor, Treynor, Jensen dan Sortino saling selaras atau tidak saling kontroversial satu sama lain. Ini berarti reksa dana yang dinyatakan baik baik menurut raw return juga akan dinyatakan baik menurut Raw return, Sharpe, Treynor, Jensen dan Sortino dan metode yang lain.

3.6.1 Menggolongkan reksa dana sebagai Superior atau

Inferior ?

Analisis dimulai dengan menggolongkan reksa dana sebagai superior atau inferior. Superior diartikan sebagai unggul, lebih tinggi, lebih diatas atau lebih baik. Reksa dana yang superior adalah reksa dana yang mempunyai kinerja lebih unggul dibandingkan dengan reksa dana lainnya. Sedangkan inferior diartikan sebagai lebih rendah, kurang atau dibawah. Reksa dana yang inferior adalah reksa dana yang mempunyai kinerja lebih rendah dibandingkan dengan reksa dana lainnya.

Cara untuk menentukan suatu reksa dana superior atau inferior adalah dengan mengurutkan posisi reksa dana terhadap rata-rata kinerja sesuai dengan metode yang digunakan. Posisi diatas rata-rata adalah superior, sedangkan posisi dibawah rata-rata dinyatakan sebagai inferior.

Beberapa reksa dana pada periode tahun penelitian tertentu menghasilkan kinerja yang buruk sehingga return dan ratio-rationya negatif. Reksa dana yang memiliki kinerja negatif tersebut dinyatakan sebagai inferior walaupun kinerjanya berada diatas rata-rata.

Setelah menggolongkan semua reksa dana yang ada ke dalam posisi superior atau inferior, dilakukan uji konsistensi terhadap kinerja reksa dana.

Konsisten diartikan sebagai terus-menerus, tetap atau selalu. Konsistensi pada kinerja reksa dana diartikan sebagai berikut : apakah reksa dana yang dinyatakan superior pada tahun ini juga akan dinyatakan superior pada tahun yang akan datang, begitu pula untuk reksa dana yang inferior.

Uji konsistensi ini dimaksudkan untuk mengetahui apakah terdapat konsistensi kinerja reksa dana dari tahun ke tahun. Jika terdapat konsistensi, maka kinerja historis dapat dijadikan salah satu dasar pertimbangan bagi investor untuk memilih reksa dana. Analisis terhadap konsistensi kinerja reksa dana dilakukan dengan beberapa metode sebagai berikut :

1) Metode Probabilita

Probabilita terjadinya konsistensi yaitu superior periode tahun sebelumnya juga menjadi superior periode tahun selanjutnya dan inferior periode tahun sebelumnya juga menjadi inferior periode tahun selanjutnya.

n(II) n(IS) n(SI) n(SS) n(II) n(SS) i konsistens a Probabilit + + + + = (15) dimana :

n(SS) = reksa dana yang menjadi superior pada periode tahun sebelumnya juga menjadi superior periode tahun berikutnya. n(SI) = reksa dana yang menjadi superior pada periode tahun sebelumnya

n(IS) = reksa dana yang menjadi inferior pada periode tahun sebelumnya tetapi menjadi superior pada periode tahun berikutnya.

n(II) = reksa dana yang menjadi inferior pada periode tahun sebelumnya juga menjadi superior pada periode tahun berikutnya.

Metode probabilita dapat memberikan informasi seberapa besar / signifikan tingkat konsistensi kinerja reksa dana dari tahun ke tahun. Probabilita konsistensi < 50% berarti kinerja reksa dana mempunyai tingkat konsistensi yang rendah atau tidak signifikan, sedangkan probabilita konsistensi ≥ 50% berarti kinerja reksa dana mempunyai tingkat konsistensi yang tinggi atau signifikan.

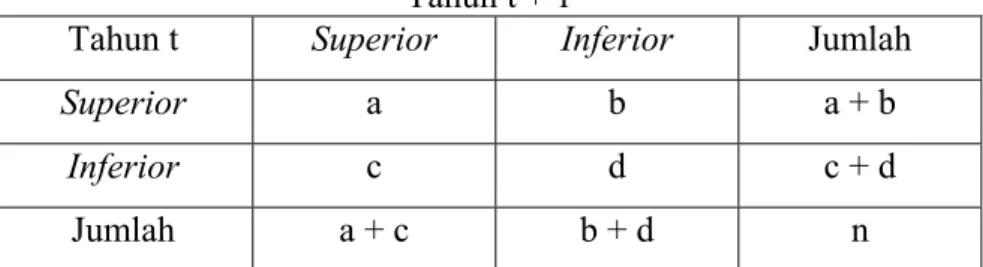

2) Uji chi squared

Prosedur uji statistik chi squared dilakukan dengan tahapan sebagai berikut :

a) Menentukan formulasi hipotesis

H0 : Tidak terdapat konsistensi antara kinerja reksa dana H1 : Terdapat konsistensi antara kinerja reksa dana b) Menentukan taraf nyata (α) dan χ2 tabel

Taraf nyata yang digunakan adalah 5% atau 0,05. Nilai χ2 memiliki derajat bebas (db) = 1. Jadi χ25%(1) = 3,481.

c) Menentukan kriteria pengujian

H0 diterima (H1 ditolak) apabila χ02 ≤ χ25%(1).

H1 diterima (H0 ditolak) apabila χ02 > χ25%(1).

) )( )( )( ( ) 2 1 | (| 2 2 0 d c d b c a b a n bc ad n + + + + − − = χ (16)

Tabel 3.2 Chi Squared Table

Tahun t + 1

Tahun t Superior Inferior Jumlah

Superior a b a + b

Inferior c d c + d

Jumlah a + c b + d n

Sumber : Iqbal Hasan 2007, 131

e) Membuat kesimpulan

Menyimpulkan H0 diterima atau ditolak.

3.6.3 Peringkat Reksa Dana

Reksa dana unggulan adalah reksa dana yang menempati posisi superior minimal pada tiga metode yang digunakan. Setelah mengetahui reksa dana mana yang unggul berdasarkan raw return, Raw return, Sharpe, Treynor, Jensen dan Sortino, Treynor, Jensen dan Sortino dibuat peringkat reksa dana dari yang terbaik sampai yang terburuk.