11

Manajemen Keuangan adalah suatu proses dalam kegiatan keuangan perusahaan yang berhubungan dengan upaya untuk mendapatkan dana perusahaan dan menimimalkan biaya perusahaan serta upaya pengelolaan keuangan suatu badan usaha atau organisasi untuk mencapai tujuan keuangan yang telah ditetapkan. Manajemen keuangan membicarakan pengelolaan keuangan yang pada dasarnya dapat dilakukan baik oleh individu, perusahaan, maupun pemerintah. Manajemen keuangan mempunyai hubungan yang erat didalam seluruh proses manajemen. Ini dkarenakan peranan pokok manajemen keuangan mempunyai sasaran yang sama dengan sasaran manajemen itu sedniri, yaitu cara penggunaan sumber perusahaan dan cara pembiayaannya.

Untuk menjalankan fungsinya, suatu perusahaan harus menjalankan fungsinya secara baik, karena dalam pelaksanaannya masing-masing fungsi, mempunyai keterkaitan satu sama lain. Manajemen keuangan adalah manajemen terhadap fungsi-fungsi keuangan. Sedangkan fungsi keuangan adalah kegiatan utama yang harus dilakukan oleh mereka yang bertanggung jawab dalam bidang tertentu. Fungsi manajemen keuangan dalam menggunakan dana dan menciptakan dana.

2.1.1 Pengertian Manajemen Keuangan

Sutrisno (2009) mengartikan bahwa manajemen keuangan sebagai segala aktivitas perushaan yang bersangkutan dengan usaha-usaha mendapatkan dana perusahaan yang bersangkutan dengan usaha-usaha mendapatkan dana perusahaan dengan biaya murah serta usaha untuk menggunakan dana dan mengalokasikan dana tersebut secara efisien.

Selanjutnya menurut Bringham dalam Kemir (2010) menyatakan :

“Manajemen keuangan adalah seni (art) dan Ilmu untuk me-manage uang meliputi proses, instuisi/lembaga, pasar dan instrumen yang

terlibat dengan masalah transfer uang di antara individu bisnis dan pemerintah”

Kemudian menurut James C. Van Horne & John M. Wachwichz, Jr (2012), menyatakan :

“Manajemen Keuangan berkaitan dengan perolehan, pendanaan dan manajemenasset dengan didasari beberapa tujuan umum”

Dari beberapa pengertian tersebut bisa disimpulkan bahwa manajemen keuangan berkaitan erat dengan aktivitas pengelolaan perusahaan, mulai dari pendanaan hingga pengalokasian dana tersebut serta instrumen keuangan.

2.1.2 Tujuan Manajemen Keuangan

Manajemen keuangan yang efisien membutuhkan tujuan dan sasaran yang digunakan sebagai standar dalam memberikan penilaian kefesienan keputusan keuangan. Untuk dapat mengambil keputusan-keputusan keuangan yang benar manajemen keuangan perlu menentukan tujuan yang harus di capai.

Tujuan memaksimalkan harga saham tidak berarti bahwa para manajer harus berupaya mencari kenaikan nilai saham dengan mengorbankan para pemegang saham aspek penting lain dari tujuan perusahaan dan tujuan manajemen keuangan adalah pertimbangan sosial terhadap tanggung jawab yang dapat dilihat dari empat hal yaitu:

1. Jika manajemen keuangan menuju pada maksimalisasi harga saham, maka diperlukan manajemen yang baik dan efisien sesuai dengan permintaan konsumen.

2. Perusahaan yang berhasil selalu menempatkan efisiensi dan inovasi sebagai prioritas, sehingga menghasilkan produk baru, penemuan teknologi dan perluasan lapangan kerja.

3. Faktor-faktor luar seperti pencemaran lingkungan, jaminan keamanan produk dan keselamatan kerja menjadi lebih penting untuk dipertimbangkan.

4. Kerjasama antara industri dan pemerintah sangat diperlukan untuk menciptakan peraturan yang mengatur perilaku perusahaan dan sebaliknya perusahaan mematuhi peraturan tersebut.

2.1.3 Fungsi Manajemen Keuangan

Fungsi manajemen keuangan merupakan keputusan utama yang harus dilakukan oleh suatu perusahaan. Ada beberapa fungsi manajemen keuangan menurut Sutrisno (2009:2). Tiga fungsi utama dalam manajemen keuangan yaitu:

1. Keputusan investasi ( Investment Decision )

Keputusan investasi adalah masalah bagaimana manajer keuangan harus mengalokasikan dana kedalam bentuk-bentuk investasi yang akan dapat mendatangkan keuntungan dimasa yang akan datang. Bentuk, macam, dan komposisi dari investais tersebut akan mempengaruhi dan menunjang tingkat keuntungan di masa depan. 2. Keputusan Pendanaan ( Financing Decision)

Keputusan pendanaan ini sering disebut sebagai kebijakan struktur modal. Pada keputusan ini manajer keuangan dituntut untuk mempertimbangkan dan menganalisis kombinasi dari sumber-sumber dana yang ekonomis bagi perusahaan guna membelanjai kebutuhan-kebutuhan investasi serta kegiatan usahanya.

3. Keputusan Deviden ( Dividend Policy )

Keputusan deviden merupakan keputusan manajemen keuangan untuk menentukan besarnya prosentase laba yang dibagikan kepada para pemegang saham dalam bentuk cash dividend, stabilitas dividen yang dibagikan, dividen saham ( stock dividend ), pemecaham saham ( stock split ), serta penarikan kembali saham yang beredar yang semuanya ditujukan untuk meningkatkan kemakmuran para pemegang saham.

2.1.4 Indeks Pasar Saham

Indeks pasar saham adalah pendaftaran saham, dan sebuah statistik menggambarkan harga komposit dari komponennya. Dia digunakan sebagai alat untuk mewakilkan karakteristik dari saham komponennya, semuanya memliki kesahaam seperti perdagangan di pasar saham yang sama, merupakan bagian dari industri sejenis, atau memiliki kapitalisasi pasar yang mirip. Banyak indeks dibuat berdasarkan eberita jasa finansial digunakan untuk mengukur performa portofolio seperti reksadana.

2.1.5 Indeks LQ 45

Indeks LQ 45 adalah nilai kapitalisasi pasar dari 45 saham yang paling likuid dan memiliki nilai kapitalisasi yang besar hal itu merupakan indikator likuidasi. Indeks LQ 45, menggunakan 45 saham yang terpilih berdasarkan Likuiditas perdagangan saham dan disesuaikan setiap enam bulan ( setiap awal bulan Februari dan Agustus ). Dengan demikian saham yang terdapat dalam indeks tersebut akan selalu berubah.

Beberapa kriteria - kriteria seleksi untuk menentukan suatu emiten dapat masuk dalam perhitungan indeks LQ 45 adalah :

a. Kriteria yang pertama adalah :

1. Berada di TOP 95 % dari total rata–rata tahunan nilai transaksi saham di pasar reguler.

2. Berada di TOP 90 % dari rata–rata tahunan kapitalisasi pasar. b. Kriteria yang kedua adalah :

1. Merupakan urutan tertinggi yang mewakili sektornya dalam klasifikasi I industri BEJ sesuai dengan nilai kapitalisasi pasarnya.

2. Merupakan urutan tertinggi berdasarkan frekuensi transaksi (Tjiptono, 2 2001, p. 95-96).

Indeks LQ 45 hanya terdiri dari 45 saham yang telah terpilih melalui berbagai kriteria pemilihan, sehingga akan terdiri dari saham-saham dengan

likuiditas dan kapitalisasi pasar yang tinggi. Saham-saham pada indeks LQ 45 harus memenuhi kriteria dan melewati seleksi utama sebagai berikut :

1. Masuk dalam ranking 60 besar dari total transaksi saham di pasar reguler ( rata-rata nilai transaksi selama 12 bulan terakhir ).

2. Ranking berdasar kapitalisasi pasar ( rata-rata kapitalisasi pasar selama 12 bulan terakhir )

3. Telah tercatat di BEJ minimum 3 bulan

4. Keadaan keuangan perusahaan dan prospek pertumbuhannya, frekuensi dan jumlah hari perdagangan transaksi pasar reguler.

Saham-saham yang termasuk didalam LQ 45 terus dipantau dan setiap enam bulan akan diadakan review ( awal Februari, dan Agustus ). Apabila ada saham yang sudah tidak masuk kriteria maka akan diganti dengan saham lain yang memenuhi syarat. Pemilihan saham - saham LQ 45 harus wajar, oleh karena itu BEJ mempunyai komite penasehat yang terdiri dari para ahli di BAPEPAM, Universitas, dan Profesional di bidang pasar modal. ( factbook 1997, Jakarta Stock Exchange ).

Faktor–faktor yang berperan dalam pergerakan Indeks LQ 45, yaitu :

1.Tingkat suku bungaSBI sebagai patokan (benchmark) portofolioinvestasidi pasar keuangan Indonesia,

2.Tingkat toleransi investor terhadap risiko, dan

3. Saham - saham penggerak indeks ( index mover stocks ) yang notabene merupakan saham berkapitalisasi pasar besar di BEJ.

Faktor–faktor yang berpengaruh terhadap naiknya Indeks LQ 45 adalah :

1. Penguatan bursa global dan regional menyusul penurunan harga minyak mentah dunia, dan

2. Penguatannilai tukarrupiah yang mampu mengangkat indeks LQ 45 ke zone positif.

Tujuan indeks LQ 45 adalah sebagai pelengkap IHSG dan khususnya untuk menyediakan sarana yang obyektif dan terpercaya bagi analisis keuangan,

manajer investasi, investor dan pemerhatipasar modallainnya dalam memonitor pergerakan harga dari saham-saham yang aktif diperdagangkan.

2.2 Good Corporate Governance

2.2.1 Sejarah Good Corporate Governance

Sejarah singkat lahirnya Good Corporate Governance, menurut Yusuf Faisal (2002:1). Konsep Corporate Governanceyang komprehensif mulai berkembang sejak setelah kejadian The New Yrok Stock Exchange Crash pada 19 Oktober 1987, saat itu cukup banyak perusahaan multinasional yang tercatat di bursa efek New York, mengalami kerugian finansial yang cukup besar. Di kala itu, untuk mengantisipasi permasalahan internal perusahaan, banyak para eksekutif melakukan rekayasa keuangan yang intinya adalah bagaimana “menyembunyikan” kerugian perusahaan atau memperindah penampilan kinerja manajemen dan laporan keuangan, yang dilakukan tidak hanya window dressing tetapi juga financial engineering.

Lazimnya pada situasi kondisi bisnis kondusif, penyimpangan kelakuan baik oleh oknum maupun secara kolektif dalam perusahaan sangat kabur, namun pada saat kesulitan, maka mulailah terbuka segala macam sumber-sumber penyimpangan (irregularities) dan penyebab kerugian dan kejatuhan perusahaan, mulai dari kelakuan profiteering, commercial crime hingga economic crime. Kesadaran yang tinggi untuk meningkatkan daya saing bangsa oleh segenap negarawan, cendikiawan dan usahawan, maka dimulailah gerakan untuk meningkatkan praktik-praktik yang baik dalam perusahaan. Gerakan ini dimulai dari tokoh-tokoh di Inggris yang dipimpin oleh Sir Adrian Adburt, yang pada saat itu sebagai direktur Bank of England dan mantan CEO Group Cadbury.

2.2.2 Pengertian Good Corporate Governance

Good corporate governance merupakan sebuah sistem tata kelola perusahaan yang berisi seperangkat peraturan yang mengatur hubungan antara pemegang saham , pengurus (pengelola) perusahaan, pihak kreditur, pemerintah,

karyawan, serta para pemegang kepentingan intern dan ekstern lainnya dalam kaitannya dengan hak-hak dan kewajiban mereka atau dengan kata lain, suatu sistem yang mengatur dan mengendalikan perusahaan, dengan tujuan untuk meninngkatkan nilai tambah (value added) bagi semua pihak yang berkepentingan (stakeholders). Jika pelaksanaan good corporate governance tersebut dapat berjalan dengan efektif dan efisien, maka seluruh proses aktivitas perusahaan akan berjalan dengan baik, sehingga hal-hal yang berkaitan dengan kinerja perusahaan baik yang sifatnya kinerja finansial maupun non finansial akanjuga turut membaik (Brown and Caylor, 2004).

Good Corporate Governance (GCG) telah menjadi pokok perhatian yang sangat penting di Indonesia karena perusahaan-perusahaan yang menerapkan GCG secara utuh dan berkelanjutan diyakini akan memiliki nilai lebih dibandingkan dengan perusahaan yang tidak atau belum melaksanakan GCG, sehingga akan membantu perusahaan-perusahaan tersebut menjadi lebih kompetitif secara global. Corporate Governance merupakan prinsip pengelolaan perusahaan yang bertujuan untuk mendorong kinerja perusahaan serta memberikan nilai ekonomis bagi pemegang saham. Pelaksanaan Good Corporate Governance (GCG) sangat diperlukan untuk membangun kepercayaan masyarakat dan dunia internasional sebagai syarat mutlak bagi perusahaan untuk berkembang dengan lebih baik dan sehat.

Secara umum Good Corporate Governance lebih ditunjukan untuk system pengendalian dan pengaturan perusahaan, Good Corporate Governance lebih ditunjukan pada tindakan yang dilakukan eksekutif perusahaan agar tidak merugikan para stakeholder karena GCG menyangkut moralitas, etika kerja, dan prinsip-prinsip kerja yang baik. Terdapat beberapa pemahaman tentang pengertian GCG yang dikeluarkan beberapa pihak baik dalam prespektif yang sempit dan prespektif yang luas.

Wahyudi Prakarsa (2009:5), memberi pengertian tentang Good Corporate Governance yaitu: “Sebagai mekanisme administrative yang mengatur hubungan-hubungan Antara manajemen perusahaan, komisaris, direksi, pemegang saham dan kelompok-kelompok kepentingan (stakeholders)”.

Effendi (2009:1) menyimpulkan definisi corporate governance sebagai suatu system pengendalian internal perusahaan yang memiliki tujuan utama megelola risiko yang signifikan guna memenuhi tujuan bisnisna melalui pengamanan asset perusahaan dan meningkatkan nilai investasi pemegang saham dalam jangka panjang. Sedangkan definisi Good Corporate Governance menurut Bank Dunia (World Bank) yang dikutip oleh Effendi (2009:2) adalah :

“Kumpulan hukum, peraturan, dan kaidah kaidah yang wajib dipenuhi yang dapat mendorong kinerja sumber-sumber perusahaan untuk berfungsi secara efisien guna menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat sekitar secara keseluruhan”

Dari defisini tersebut dapat disimpulkan bahwa Good Corporate Governance merupakan suatu struktur yang mengatur pola hubungan yang harmonis tentang peran dewan komisaris, direksi, pemegang saham dan para stakeholder lainnya dan pada akhirnya akan terhindar dari benturan peran.

The Indonesian Institute for Corporate Governance pengertian corporate governance sebagai:

“Merupakan serangkaian mekanisme yang mengarahkan dan mengendalikan suatu perusahaan agar operasional perusahaan berjalan sesuai dengan harapan para pemangku kepentingan (stakeholders)”

Menurut KEPMEN BUMN No. KEP-117//M-MBU/2002 tanggal 31 Juli 2002 pada pasal 1a, Good Corporate Governance adalah suatu proses dan struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundang dan nilai nilai etika. Serta pada pasal 1d, stakeholder adalah pihak-pihak yang memiliki kepentingan dengan BUMN, baik dengan maupun tidak langsung yaitu pemegang saham/pemilik modal, komisaris/dewan pengawas, direksi dan karyawan serta pemerintah, kreditur dan pihak berkepentingan lainnya.

Sedangkan Forum for Corporate Governance in Indonesia (FCGI) mendefisinikan Good Corporate Governance ialah:

Seperangkat peraturan yang mengatur hubungan Antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu system yang mengendalikan perusahaan. Tujuan corporate governance ialah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders).

Dari definisi diatas GCG pada dasarnya merupakan suatu system (input, proses, output) dan seperangkat peraturan yang mengatur hubungan Antara berbagai pihak yang berkepentingan (stakeholders) terutama dalam arti sempit hubungan natara berbagai pihak yang berkepentingan (stakeholders) terutama dalam arti sempit hubungan Antara pemegang saham, dewan komisaris dan dewan direksi demi tercapainya tujuan perusahaan. GCG dimaksudkan untuk mengatur hubungan-hubungan ini dan mencegah terjadinya kesalahan-kesalahan yang signifikan dalam strategi perusahaan.

World Bank dan UNDP dalam Mardiasmo (2004:23) mengemukakan beberapa pengertian good corporate governance sebagai berikut:

1. World Bank memberikan definisi governance sebagai : “ The way state power is used in managing economic and social resources for development of society”.

2. United National Development Program (UNDP) mendfinisikan governance sebagai : “The exercise of political, economic and administrative authority to managernational’s affair at all levels”. World Bank lebih menekankan pada cara pemerintah mengelola sumber daya social dan ekonomi untuk kepentingan pembangunan masyarakat, sedangkan UNDP lebih menakankan adanya aspek politik, ekonomi, dan administratif dalam pengelolaan Negara. Jika mengacau pada World Bank dan UNDP, orientasi pembangunan sector public adalah untuk menciptakan Good Governance.

Pengertian Good Corporate Governancesering diartikan sebagai kepentingan yang baik.

2.2.3 Prinsip-prinsip Good Coporate Governance

Prinsip-prinsip internasional mengenai corporate governance mulai muncul dan berkembang baru-baru ini. Prinsip-prinsip corporate governanceyang dikembangkan oleh OECD (Orgnanization for Economic Co Operation and Development) bermaksud untuk membantu anggota dan non anggota dalam usaha untuk menilai dan memperbaiki dan kerangka kerja legal, institusonal dan pengaturan untuk corporate governance di negara-negara mereka, dan memberikan petunjuk dan usulan untuk pasar modal, investor, korporasi, dan pihak lain yang mempunyai peranan dalam proses mengembangkan GCG.

Prinsip tersebut menurut OECD yang dikutip oleh Iman dan Amin (2002) mencakup:

1. Perlindungan terhadap hak-hak pemegang saham (the right of shareholders).

Hak-hak para pemegang saham harus diberi informasi dengan benar dan tepat pada waktunya mengenai perusahaan, dapat ikut berperan serta dalam pengambilan keputusan menganai perubahan-perubahan yang mendasar atau perusahaan, dan turut memperoleh bagian dari keuntungan perusahaan.

2. Persamaan perlakuan terhadap seluruh pemegang saham minoritas dan pemegang saham asing, dengan keterbukaan informasi yang penting serta melarang pembagian untuk pihak sendiri dan perdagangan saham oleh orang dalam (insider trading).

3. Peranan stakeholder yang terkait dengan perusahaan (the role of share holders).

Peranan pemegang saham harus diakui sebagaimana ditetapkan oleh hokum dan kerjasama yang aktif Antara perusahaan serta para pemegang kepentingan dalam menciptakan kekayaan, lapangan kerja dan perusahaan yang sehat dari aspek keuangan

4. Keterbukaan dan transparansi (Disclosure dan transparency).

Pengungkapan yang akurat dan tepat pada waktunya serta transparani mengenai semua hal yang penting bagi kinerja perusahaan, kepemilikan, serta para pemagang kepentingan (stakeholders).

5. Akuntabilitas dewan komisaris (The responbilities of the board)

Tanggung jawab pengurus dalam manajemen, pengawasan manajemen serta pertanggungjawaban kepada perusahaan dan para pemegang saham.

2.2.4 Tujuan dan Manfaat Pelaksanaan Good Corporate Governance Pelaksanan GCG dilingkungan BUMN dan BUMD mempunyai tujuan sesuai KEPMEN BUMN No. KEP-117/M-MBU/2002 tgl 1 Agustus 2002 pada pasal 4, yaitu :

a. Memaksimalkan nilai BUMN dengan cara meningkatkan prinsip keterbukaan, akuntabilitas, dapat dipercaya, bertanggungjawab, dan adil agar perusahaan memiliki daya saing yang kuat, baik secara nasional maupun internasional; b. Mendorong pengelolaan BUMN secara profesional, transparan dan efisiensi,

serta memberdayakan fungsi dan meningkatkan kemandirian organ

c. Mendorong agar organ dalam membuat keputusan dan menjalankan tindakan dilandasi nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undang yang berlaku, serta kesadaran akan adanya tanggungjawab sosial BUMN terhadap stakeholders maupun kelestarian lingkungan di sekitar BUMN

d. Meningkatkan kontribusi BUMN dalam perekonomian nasional e. Meningkatkan iklim investasi nasional

f. Mensukseskan program privatisasi

Menurut H.J. Wierman Pamuntjak seperti di tulis dalam buletin Audit internal edisi No. 020/2003, manfaat dari penerapan GCG antara lain ;

a. Meningkatkan kinerja perusahaan ; Praktek GCG sangat menentukan terhadap kinerja perusahaan, proses pengambilan keputusan yang lebih baik akan lebih meningkatkan efisiensi operasional serta akan meningkatkan pelayanan kepada pemegang saham.

b. Memudahkan perolehan dana yang lebih murah, GCG memungkinkan diperolehnya kepercayaan pada pemodal, baik investor dalam negeri maupun investor asing, sehingga kebutuhan perusahan akan sumber-sumber investasi yang murah akan lebih mudah di dapat dari pasar modal

c. Menciptakan kesejahteraan masyarakat.

Praktek GCG akan meningkatkan efisiensi dan efektivitas sehingga dengan demikian juga akan mendorong terciptanya dinamika ekonomi. Sejalan dengan meningkatnya kepercayaan para investor, maka praktek GCG akhirnya akan mendorong terjadinya arus investasi serta menciptakan investasi baru, sehingga dengan demikian akan meningkatkan lapangan kerja serta pendapatan masyarakat.

d. Peningkatan pendapatan bagi pemegang saham.

e. Menjadi katalisator bagi perubahan /pertumbuhan kesejahteraan masyarakat terutama melalui self policing.

f. Meningkatkan peran shareholders dalam kemajuan perusahaan, karena masing-masing shareholders menjadi semakin aktif mengamati serta memberi masukan-masukan bagi kemajuan operasional.

Adapun keuntungan yang diperoleh dengan melaksanakan Good Corporate Governance pada perusahaan adalah:

1. Menurunkan risiko

Dengan melaksanakan GCG akan dapat meminimalkan praktek-praktek KKN yang terjadi di perusahaan. Praktek-praktek yang tidak sehat tersebut jika dibiarkan akan menyebabkan risiko-risiko kerugian perusahaan bahkan kebangkrutan.

2. Meningkatkan nilai saham

Diterapkannya GCG merupakan indikator perusahaan telah dikelola dengan baik dan transparan, sehingga merupakan hal yang penting bagi kepercayaan

investor atau publik terhadap perusahaan dengan meningkatnya kepercayaan akan menjadikan nilai sahamnya banyak diminati di bursa, sehingga akan berdampak positif pada kenaikan nilai saham.

3. Menjamin kepatuhan

Setiap peraturan yang menyentuh atau terkait dengan struktur dan operasi perusahaan ditujukan untuk mengatur aktivitas dan hubungan yang saling menguntungkan antar pihak yang terkait. Keseimbangan dengan seluruh stakeholders mengarahkan perusahaan pada kepatuhan terhadap aturan-aturan yang ditetapkan.

4. Memiliki daya tahan

Dengan melaksanakan GCG perusahaan akan lebih memiliki daya tahan terhadap pengaruh buruk kondisi dunia usaha dan perilaku dunia usaha sekitarnya.

5. Memacu kinerja

Melalui mekanisme supervisi kinerja manajemen dan mempertegas pertanggung jawaban komisaris dan direksi kepada pemegang saham dan stakeholders lainnya akan memacu jajaran komisaris dan direksi meningkatkan kinerja perusahaan.

6. Meningkatkan akuntabilitas publik GCG mengharuskan perusahaan untuk memperhatikan seluruh stakeholders dan tentunya ini diwujudkan dalam bentuk pengungkapan informasi atas kondisi perusahaan baik dalam betuk laporan keuangan maupun laporan lainnya, sehingga hal ini mendorong perusahaan untuk melaksanakan akuntabilitas publik.

7. Membantu penerimaan negara

Dengan transparansi dan dipatuhinya peraturan perpajakan akan berdampak pada penerimaan negara yang meningkat. Khususnya bagi BUMN dengan kinerja yang prima akan meningkatkan laba operasi dan nilai saham yang tinggi sehingga akan meningkatkan bagian laba pemerintah.

Maka jika setiap perusahaan semakin banyak menerapkan GCG maka semakin cepat pemulihan ekonomi yang akan dapat dirasakan seluruh masyarakat

secara nasional. Seperti misalnya pergerakan dan pertumbuhan ekonomi akanmeningkat dengan baik, kesempatan kerja semakin besar, kemampuan bersaing lebih tinggi baik lokal maupun internasional.

Menurut Muh. Arief Effendi (2009 : 65),manfaat dari penerapan prinsip-prinsip good corporate governance adalah sebagai berikut:

1. Peningkatan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik.

2. Peningkatan efisiensi operasional perusahaan

3. Peningkatan pelayanan kepada pemangku kepentingan.

4. Kemudahan untuk memperoleh dana pembiayaan yang lebih murah dan tidak kaku (karena faktor kepercayaan), yang pada akhirnya akan meningkatkan nilai perusahaan (corporate value).

5. Peningkatan minat investor untuk membeli saham yang bersangkutan. Berangkat dari beberapa tujuan diatas, maka pelaksanaan GCG pada perusahaan diharapkan semakin meningkatnya kepercayaan publik kepada perusahaan, pertumbuhan industri dan stabilitas sistem keuangan secara keseluruhan akan senantiasa terpelihara, dan keberhasilan pertumbuhan industri ketika melaksanakan GCG.

2.2.5 Implementasi Good Corporate Governance

Keberhasilan implementasi good corporate governance memiliki prasyarat sendiri. Terdapat dua factor yang sangat mempengaruhi keberhasilan penerapan GCG, Antara lain:

a. Faktor Eksternal

Faktor eksternal adalah beberapa factor yang berasal dari luar perusahaan yang sangat mempengaruhi keberhasilan penerapan GCG. Di antaranya: 1. Terdapatnya system hukum yang baik sehingga mampu menjamin

berlakunya supremasi hukum yang konsisten dan efektif.

2. Dukungan pelaksanaan GCG dari sector publik/ lembaga pemerintahan yang diharapkan dapat pula melaksanakan Good Governance dan

Clean Governance menuju Good Corporate Governance yang sebenarnya.

3. Terdapatnya contoh pelaksanaan GCG yang tepat (best practices) yang dapat menjadi standar pelaksanaan GCG yang efektif dan professional. Dengan kata lain, semacam benchmark (acuan)

4. Terbangunnya sisem tata nilai social yang mendukung penerapan GCG di masyarakat. Ini penting karena lewat system ini diharapkan timbul partisipasi aktif berbagai kalangan masyarakat untuk mendukung aplikasi serta sosialisasi GCG secara sukarela.

5. Hal lain yang tidak kalah pentingnya sebagai prasyarat keberhasilan implementasi GCG terutama di Indonesia adalah adanya semangat anti korupsi yang berkembang di lingkungan politik dimana perusahaan beroperasi disertai perbaikan masalah kualitas pendidikan dan perusahaan peluang kerja. Bahkan dapat dikatakan bahwa perbaikan lingkungan public sangat mempengaruhi kualitas dan skor perusahaan dalam implementasi GCG.

b. Faktor Internal

Maksud factor internal adalah pendorong keberhasilan pelaksanaan praktek GCG yang berasal dari dalam perusahaan. Beberapa factor yang dimaksud Antara lain:

1. Terdapatnya budaya perusahaan (corporate culture) yang mendukung penerapan GCG dalam mekanisme serta system kerja manajemen di perusahaan.

2. Berbagai peraturan dan kebijakan yang dikeluarkan perusahaan mengacu pada penerapan nilai-nilai GCG.

3. Manajemen pengendalian resiko perusahaan didasarkan pada kaidah-kaidah standar GCG.

4. Terdapatnya system audit (pemeriksaan) yang efektif dalam perusahaan untuk menghindari setiap penyimpangan yang mungkin akan terjadi.

Adanya keterbukaan informasi bagi publik untuk mampu memahami setiap gerak dan langkah manajemen dalam perusahaan sehingga kalangan publik dapat memahami dan mengikuti setiap derap langkah perkembangan dan dinamika perusahaan dari waktu ke waktu.

Menurut IICG (The Indonesian Institute for Corporate Governnce) terdapat 7 dimensi konsep penerapan GCG, yang diambil dari panduan yang telah ditetapkan oleh OECD dan KNKCG. Tujuh dimensi tersebut yaitu:

1. Komintem terhadap tata kelola perusahaan-sistem manajemen yang mendorong anggota perusahaan menyelenggarakan tata kelola perusahaan yang baik.

2. Tata kelola dewan komisaris-sitem manajemen yang memungkinkan optimalisasi peran komite-komite fungsional dalam penyelenggaraan tata kelola perusahaan yang baik.

3. Komite-komite fungsional-sistem manajemen yang memungkinkan optimalisasi peran komite-komite fungsional dalam penyelenggaraan tata kelola perusahaan yang baik.

4. Dewan direksi-sistem manajemen yang memungkinkan optimalisasi peran anggota dewan direksi dalam penyelenggaraan tata kelola perusahaan yang baik.

5. Transparansi dan akuntabilitas-sistem manajemen yang menjamin perlakuan yang setara terhadap pemegang saham dan calon pemegang saham.

6. Perlakuan terhadap pemegang saham system manajemen yang menjamin perlakuan yang setara terhadap pemegang saham dan calon pemegang saham.

7. Peran pihak yang berkeentingan lainnya (stakeholder) sistem manejemen yang dapat meningkatkan peran pihak berkepentingan lainnya.

2.2.6 Mekanisme Good Corporate Governance

Bentuk mekanisme yang diharapkan dapat mengontrol biaya keagenan yaitu dengan menerapkan tata kelola perusahaan yang baik (Good Corporate Governance). Good Corporate Governanceadalah suatu mekanisme yang digunakan oleh organisasi perusahaan guna memberikan nilai tambah pada perusahaan secara berkesinambungan dalam jangka panjang bagi pemegang saham, dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan norma yang berlaku.

Good Corporate Governancepenting dengan tujuan mengawasi kinerja para manajer. Mekanisme ini akan menjamin bahwa para investor akan menerima tingkat return yang sesuai dengan investasi yang telah mereka lakukan (Scheiver dan Vishny, 2007) Dennis dan McConnell (2008:72) membedakan mekanisme Good Corporate Governance.

2.2.6.1 Dewan Direksi

Pengertian direksi menurut UU No.40 Tahun 2007 pasal1 tentang Perseroan Terbatas adalah:

“Direksi adalah organ perseroan yang berwenang dan bertanggung jawab penuh atas pengurusan perseroan untuk kepentingan perseroan, sesuai dengan maksud dan tujuan perseroan, serta mewakili perseroan, baik di dalam maupun di luar pengadilan, sesuai dengan ketentuan anggaran dasar.”

Kompoisis direksi terdiri dari (Zarkasyi, 2008)

a. Jumlah anggota direksi harus disesuaikan dengan kompleksitas perusahaan dengan tetap memperhatikan efektivitas dalam pengembilan keputusan. b. Anggota direksi dipilih dan diberhentikan oleh RUPS melalui proses yang

transparan. Bagi perusahaan yang sahamnya tercatat di Bursa Efek, perusahaan Negara, perusahaan daerah, perusahaan yang menghimpun dan mengelola dana masyarakat, perusahaan yang produk atau jasanya

digunakan oleh masyarakat luas, serta perusahaan yang mempunyai dampak luas terhadap kelestarian lingkungan, proses penilaian calon anggota direksi dilakukan sebelum dilaksanakan RUPS melalui komite nominasi dan remunerasi.

c. Pemberhentian anggota direksi dilakukan oleh RUPS berdasarkan alasan yang wajar dan setelah kepada yang bersangkutan diberi kesempatan untuk membela diri.

d. Seluruh anggota direksi harus berdomisili di Indonesia, di tempat yang memungkinkan pelaksanaan tugas pengelolaan perusahaan sehari-hari.

Fungsi pengelolaan oleh direksi mencakup 5 (lima) tugas utama (Zarkasyi, 2008), yaitu:

1. Kepengurusan

a. Direksi harus menyusun visi, misi dan nilai-nilai serta program jangka panjang dan jangka pendek perusahaan untuk dibicarakan dan disetujui oleh dewan komisaris atau RUPS sesuai dengan kententuan anggaran dasar.

b. Direksi harus dapat mengendalikan sumber daya yang dimiliki oleh perusahaan secara efektif dan efisien.

c. Direksi harus memperhatikan kepentingan yang wajar dari pemangku kepentingan.

d. Direksi dapat memberikan kuasa kepada komite yang dibentuk untuk mendukung pelaksanaan tugasnya atau kepada karyawan perusahaan untuk melaksanakan tugas tertentu, namun tanggung jawab berada pada direksi.

e. Direksi harus memiliki tata tertib dan pedoman kerja (charter) sehingga pelaksanaan tugasnya dapat terarah dan efektif serta dapat digunakan sebagai salah satu alat penilaian kerja.

2. Manajemen Risiko

a. Direksi harus menyusun dan melaksanakan sistem manajemen risiko perusahaan yang mencakup seluruh aspek kegiatan perusahaan.

b. Pengambilan keputusan strategis, termasuk penciptaan produk atau jasa baru harus diperhitungkan dengan seksama dampak risikonya, dalam arti adanya keseimbangan antara hasil dan beban risiko.

c. Memastikan dilaksanakannya manajemen risiko dengan baik, perusahaan perlu memiliki unit kerja atau penanggung jawab terhadap pengendalian risiko.

3. Pengendalian Internal

a. Direksi harus menyusun dan melaksanakan sistem pengendalian internal perusahaan yang handal dalam rangka menjaga kekayaan dan kinerja perusahaan, serta memenuhi peraturan perundang-undangan. b. Perusahaan yang sahamnya tercatat di Bursa Efek, perusahaan Negara,

perusahaan daerah, perusahaan yang menghimpun dan mengelola dana masyarakat, perusahaan yang produk atau jasanya digunakan oleh masyarakat luas, serta perusahaan yang mempunyai dampak luas terhadap kelestarian lingkungan harus memiliki satuan kerja pengawasan internal.

c. Satuan kerja atau fungsi pengawasan internal bertugas membantu direksi dalam memastikan pencapaian tujuan dan kelangsungan usaha dengan (1) melakukan evaluasi terhadap pelaksanaan program perusahaan; (2) memberikan saran dalam upaya memperbaiki efektivitas proses pengendalian risiko; (3) melakukan evaluasi kepatuhan perusahaan terhadap peraturan perusahaan , pelaksanaan good corporate governance dan perundang-undangan; (4) memfasilitasi kelancaran pelaksanaan audit oleh auditor eksternal. d. Satuan kerja atau pemegang fungsi pengawasan internal bertanggung

jawab kepada direktur utama dan direktur yang membawahi tugas pengawasan internal. Satuan kerja pengawasan internal mempunyai hubungan fungsional dengan dewan komisaris dan komite audit.

4. Komunikasi

a. Direksi harus memastikan kelancaran komunikasi antara perusahaan dengan pemangku kepentingan dengan memberdayakan fungsi sekretaris perusahaan.

b. Fungsi skretaris perusahaan adalah (1) memastikan kelancaran komunikasi antara perusahaan dengan pemangku kepentingan dan (2) menjamin tersedianya informasi yang boleh diakses oleh pemangku kepentingan sesuai dengan kebutuhan wajar dari pemangku kepentingan.

c. Perusahaan yang sahamnya tercatat di Bursa Efek, perusahaan Negara, perusahaan daerah, perusahaan yang menghimpun dan mengelola dana masyarakat, perusahaan yang produk atau jasanya digunakan oleh masyarakat luas, serta perusahaan yang mempunyai pengaruh terhadap kelestarian lingkungan harus memiliki sekretaris perusahaan yang fungsinya dapat mencakup pula hubungan dengan investor.

d. Dalam hal perusahaan tidak memiliki satuan kerja kepatuhan (compliance) tersendiri, fungsi untuk menjamin kepatuhan terhadap peraturan perundang-undangan dilakukan oleh skretaris perusahaan. e. Sekretaris perusahaan atau pelaksanaan fungsi sekretaris perusahaan

bertanggung jawab kepada direksi. Laporan pelaksanaan tugas sektretaris perusahaan disampaikan pula kepada dewan komisaris. 5. Tanggung Jawab Sosial

a. Dalam rangka mempertahankan kesinambungan usaha perusahaan, direksi harus dapat memastikan dipenuhinya tanggung jawab sosial perusahaan.

b. Direksi harus mempunyai perencanaan tertulis yang jelas dan fokus dalam melaksanakan tanggung jawab sosial perusahaan.

Perusahaan jawaban direksi adalah sebagai berikut (Zarkasyi, 2008)

a. Menyusun pertanggungjawaban pengelolaan perusahaan dalam bentuk laporan tahunan yang memuat antara lain laporan keuangam, laporan

kegiatan perusahaan, dan laporan pelaksanaan good corporate governance.

b. Laporan tahunan harus memperoleh persetujuan RUPS, dan khusus untuk laporan keuangan harus memperoleh pengesahan RUPS.

c. Laporan tahunan harus telah tersedia sebelum RUPS diselenggarakan sesuai dengan ketentuan yang berlaku untuk memungkinkan pemegang saham melakukan penilaian.

d. Dengan diberikannya persetujuan atas laporan tahunan dan pengesahan laporan keuangan, berarti RUPS telah memberikan pembebasan dan pelunasan tanggung jawab kepada masing-masing anggota direksi sejauh hal-hal tersebut tercermin dari laporan tahunan, dengan tidak mengurangi tanggung jawab masing-masing anggota direksi dalam hal terjadi tindak pidana atau kesalahan dan atau kelalaian yang menimbulkan kerugian bagi pihak ketiga yang tidak dapat dipenuhi dengan aset perusahaan.

e. Pertanggung jawaban direksi kepada RUPS merupakan perwujudan akuntabilitas pengelolaan perusahaan dalam rangka pelaksanaan asas good corporate governance.

2.2.6.2 Komisaris Independen

Dalam suatu perusahaan, dewan memegang peranan yang signifikan dalam penentuan strategi perusahaan. Indonesia merupakan Negara yang menggunakan sistem two tier, yang terdiri dari dewan komisaris dan dewan direksi. Dewan komisaris merupakan pihak yang melakukan fungsi monitoring terhadap kinerja manajemen, sedangkan dewan direksi merupakan pihak yang melakukan fungsi operasional perusahaan (Wardhani, 2007). Berdasarkan The National Committee on Corporate Governance (2000) dalam Siswantaya (2007) menjelaskan beberapa hal yang berkaitan dengan dewan komisaris. Diantaranya adalah fungsi dewan komisaris untuk mengawasi direksi baik yang berhubungan dengan kebijakan dan pelaksanaan direksi. Kedua, dewan komisaris berfungsi untuk memberikan saran kepada direksi. Untuk menjalankan fungsi tersebut,

maka anggota dewan komisaris merupakan seorang yang berkarakter baik dan memiliki pengalaman yang relevan.

Keberadaan komisaris independen diatur dalam peraturan BAPEPAM No: KEP 339/BEJ/07 -2001 yang menyatakan bahwa setiap perusahaan publik harus membentuk komisaris independen yang anggotanya paling sedikit 30% dari jumlah keseluruhan anggota dewan komisaris. Dewan yang terdiri dari dewan komisaris independen yang lebih besar memiliki kontrol yang kuat atas keputusan manajerial.

Jumlah anggota komisaris independen harus diseusaikan dengan kompleksitas perusahaan dengan tetap memperhatikan efektivitas dalam pengambilan keputusan. Jumlah komsiaris independen harus dapat menjamin agar mekanisme pengawasan berjalan secara efektif dan sesuai dengan peraturan perundang-undangan. Salah satu komisaris independen harus mempunyai latar belakang akuntansi dan keuangan (Zarkasyi 2008)

2.2.6.3 Komite Audit

Salah satu komite penunjang yang dibentuk oleh Dewan Komisaris adalah Komite Audit. Dalam Lampiran Keputusan Ketua BAPEPAM Nomor KEP-29/PM/2004, Peraturan Nomor IX.I.5 tentang Pembentukan Komite Audit, setiap Emiten atau Perusahaan Publik berkewajiban untuk memiliki Komite Audit dan pedoman kerja komite audit (audit committee charter). Adapun ketentuan mengenai tugas dan tanggung jawab Komite Audit yang diatur dalam Pedoman Umum GCG Indonesia tahun 2006 (KNKG), adalah sebagai berikut:

a. Komite Audit bertugas membantu Dewan Komisaris untuk memastikan bahwa: (i) laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum, (ii) struktur pengendalian internal perusahaan dilaksanakan dengan baik, (iii) pelaksanaaan audit internal maupun eksternal dilaksanakan sesuai dengan standar audit yang berlaku, dan (iv) tindak lanjut temuan hasil audit dilaksanakan oleh manajemen.

b. Komite Audit memproses calon auditor eksternal termasuk imbalan jasanya untuk disampaikan kepada Dewan Komisaris.

Komite Audit merupakan salah satu mekanisme kontrol atas organ perusahaan yang sangat penting dalam meningkatkan transparansi perusahaan dan mendorong manajemen agar mengungkapkan lebih banyak informasi. Keefektifan fungsi Komite Audit dipengaruhi oleh beberapa faktor. Penelitian terdahulu (Kelin, 2002; Davidson, et al., 2005; dalam Yuen, et al., 2009) mengindikasikan bahwa terdapat hubungan positif antara independensi komite audit dengan keefektifan corporate governance.

Komite audit dianggap lebih efektif dalam memonitor laporan keuangan perusahaan sehingga diharapkan komite memiliki intensitas pertemuan yang cukup untuk dapat lebih baik dalam memonitor masalah seperti manajemen laba. Dengan intesitas pertemuan yang rutin, diharapkan akan menciptakan komunikasi yang baik dalam komite, sehingga komite akan semakin efektif dalam melakukan pengawasan dan mengurangi oportunistik manajemen seperti praktek manajemen laba.

Fungsi komite audit adalah (Zarkasyi,2008):

a. Memberikan rekomendasi dalam pemilihan auditor independen. b. Berkonsultasi untuk mementukan auditor independenn.

c. Berkonsultasi dengan auditor independen dalam menganalisis laporan audit dan menyertai dalam management letter.

Tugas komite audit berkaitan dengan good corporate governance adalah (Zarkasyi, 2008):

a. Mengawasi proses penyusunan corporate governance.

b. Memastikan bahwa manajemen senior secara aktif mensosialisasikan budaya corporate governance.

c. Memonitor code of conduct telah dilaksanakan secara konsekuen.

d. Memantau bahwa perusahaan mematuhi undang-undang dan peraturan yang berlaku.

e. Mewajibkan auditor internal melaporkan secara tertulis hasil evaluasi pelaksanaan corporate governance dan temuan lainnya.

2.2.6.4 Kepemilikan Manajerial

Pengertian kepemilikan manajerial menurut (Wahidahwati, 2002) adalah: “Kepemilikan manajerilan adalah pemegang saham dari pihak manajemen (direktur dan komisaris) yang secara aktif ikut dalam pengambilan keputusan perusahaan. Kepemilikan manajerial dikur dari jumlah persentase saham yang dimiliki manajer.”

Menurut Jensen dan Meckling (1976), kepemilikan saham oleh manajer dapat mensejajarkan kepentingan manajer dan pemegang saham karena dengan memiki saham perusahaan, manajer akan merasakan langsung manfaat dari setiap keputusan yang diambilnya, begitu pula bila terjadi kesalahan, maka manajer juga akan menanggung kerugian sebagai salah satu konsekuensi kepemilikan saham. Hal ini merupakan insentif bagi manajer untuk meningkatkan kinerja perusahaan.

Peran struktur kepemilikan manajerial dapat dilihat dari dua sudut pandang, yaitu:

a. Pendekatan Keagenan (Agency Approach)

Pendekatan ini menganggap struktur kepemilikan manajerilan sebagai sebuah instrumen atau alat untuk mengurangi konflik keagenan diantara berbagai klaim (claim holder) terhadap perusahaan. Oleh karena itu, perusahaan meningkatkan kepemilikan manajerial untuk mensejajarkan kedudukan manajer dengan pemegang saham sehingga bertindak sesuai dengan keinginan pemegang saham.

b. Pendekatan Informasi Asimetri atau Ketidakseimbangan Informasi (Asymmetric Information Approach)

Pendekatan ini menganggap struktur kepemilikan manajerial sebagai salah satu cara untuk mengurangi ketidakseimbangan informasi antara insiders dan outsiders melalui pengungkapan informasi di dalam pasar modal. Adanya kepemilikan saham oleh pihak insiders, maka insiders akan ikut memperoleh manfaat langsung atas keputusan-keputusan

yang diambilnya, selain itu para manajer juga akan semakin hati-hati dalam menentukan hutang perusahaan karena mereka akan memperoleh manfata langsung dari keputusan yang mereka ambil serta akan menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang salah, sehingga kebangkrutan perusahaan bukan lagi menjadi tanggung jawab pemilik utama.

Kepemilikan manajerial itu sendiri dapat dilihat dari konsentrasi kepemilikan atau persentase saham yang dimiliki oleh dewan direksi dan manajemen. Persentase tersebut diperoleh dari banyaknya jumlah saham yang dimiliki oleh manajerial. Semakinbesar proporsi kepemilikan manajerial pada perusahaan, maka manajemen cenderung lebih giat untuk kepentingan pemegang saham dimana pemegang saham adalah dirinya sendiri.

2.2.6.5 Kepemilikan Institusional

Pengertian kepemilikan institusional menurut Siregar dan Utama (2005) dalam WIdyati (2013) adalah :

“Kepemilikan institusional adalah kepemilkan saham perusahaan oleh institusi keuangan seperti perusahaan asuransi, bank, dana pensiun, dan investment banking.”

Institusi merupakan sebuah lembaga yang memiliki kepentingan besar terhadap investasi yang dilakukan, termasuk investasi saham sehingga biasanya institusi menyerahkan tanggung jawab kepada divisi tertentu untuk mengelola investasi perusahaan tersebut. Karena institusi memantau secara profesional perkembangan investasinya, maka tingkat pengendalian terhadap tindakan manajemen sangat tinggi sehingga potensi kecurangan dapat ditekan (Murwaningsari, 2009 dalam Widyati, 2013)

Kepemilikan institusional memiliki arti penting dalam memonitor manajemen karena dengan adanya kepemilikan oleh institusional akan mendorong peningkatan pengawasan yang lebih optimal. Monitoring tersebut tentunya akan menjamin kemakmuran untuk pemegang saham. Pengaruh kepemilikan insitusional sebagai agen pengawas ditekan melalui investasi mereka yang cukup

besar dalam pasar modal. Tingkat kepemilikan institusional yang tinggi akan menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusional sehingga dapat menghalangi perilaku opportunistic.

Berdasarkan uraian mengenai mekanisme Good Corporate Governance dalam penelitian ini akan diukur menggunakan:

1. Dewan Komisaris Independen 2. Kepemilikan Institusional 3. Komite Audit

2.3 Kinerja Keuangan Perusahaan 2.3.1 Pengertian Kinerja

Menurut Kamus Besar Bahasa Indonesia, Kinerja yaitu:

“Kemampuan kerja atau sesuatu yang dicapai atau prestasi yang diperlihatkan. Dalam bahasa Inggris sering diartikan dengan performance yang mempunyai arti pelaksanaan.”

Kinerja perusahaan menurut Bastian (2001;329) yaitu:

“Kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan atau program atau kebijaksanaan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam perumusan skema strategis (strategic planning) suatu organisasi. Secara umum dapat juga dikatakan bahwa kinerja merupakan prestasi yang dapat dicapai organisasi dalam periode tertentu”.

Menurut Mulyadi (2001;415), pengertian kinerja adalah:

“Penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan karywannya berdasarkan sasaran, standar dan kriteria yang telah ditetapkan. Sedangkan kinerja keuangan adalah penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan laba”.

2.3.2 Pengertian Kinerja Keuangan Perusahaan

Kinerja perusahaan merupakan penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan laba (Sucipto, 2003). Menurut Febryani dan Zulfadin (2003) dalam Cornelius (2007) kinerja perusahaan merupakan hal penting yang harus dicapai oleh setiap perusahaan dimana pun, karena kinerja merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Kinerja perusahaan adalah kemampuan perusahaan dalam menjelaskan operasionalnya (Payatma, 2001).

Penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan karyawan berdasarkan sasaran, standar dan kinerja yang telah ditetapkan sebelumnya. Penilaian kinerja perusahaan dapat dilihat dari segi analisis laporan keuangan dan dari segi perubahan harga saham.

Tujuan dari penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya agar membedakan hasil dan tindakan yang diinginkan. Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran.

Penilaian kinerja menurut Sucipto (2003) dalam Indriastiti (2009) dimanfaatkan oleh manajer untuk hal-hal berikut:

• Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimal.

• Membantu pengambilan keputusan yang bersangkutan dengan karyawan seperti promosi, transfer dan pemberhentian.

• Menyediakan kebutuhan pelatihan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

• Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka.

• Menyediakan suatu dasar bagi distribusi menilai kinerja mereka.

Rasio keuangan merupakan alat utama untuk menganalisa keuangan. Ada dua kelompok yang menganggap rasio keuangan berguna. Pertama, terdiri dari manajer yang menggunakannya untuk mengukur dan melacak kinerja perusahaan sepanjang waktu. Kedua, pengguna rasio keuangan mencakup para analis yang merupakan pihak eksternal bagi perusahaan.

Menurut Sucipto (2003) pengertian kinerja keuangan adalah penentuan ukuran-ukuran yang dapat mengukur keberhasilan suatu organisasi atau perusahaan dalam menghasilkan laba. Sedangkan menurut Ikatan Akuntansi Indonesia (2007) kinerja keuangan adalah kemampuan perusahaan dalam mengelola dan mengendalikan sumber dana yang dimilikinya.

2.3.3 Penilaian Kinerja Keuangan

Penilaian kinerja menurut Mulyadi (2001) adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi, dan keryawannya berdasarkan sasaran, dan kriteria yang telah ditetapkan sebelumnya.

Penilaian perusahaan khususnya kinerja sering dilakukan untuk tujuan-tujuan tersebut di bawah ini Darmawati (2004) dalam Putri (2006):

1. Untuk keperluan merger dan akuisisi.

Perusahaan akan melakukan merger (penggabungan usaha) atau mengakuisisi perusahaan lain, jelas memerlukan kegiatan penilaian untuk mengetahui berapa nilai perusahaan dan nilai ekuitas dari masing-masing perusahaan.

2. Untuk kepentingan restrukturisasi dan kepentingan usaha.

Perusahaan bermasalah seringkali memerlukan penilaian untuk mengimplementasikan program pemulihan usaha atau restrukturisasi, untuk mengetahui apakah nilai usaha lebih besar dari pada nilai likuiditasnya.

3. Untuk keperluan divestasi sebagai saham perusahaan dari mitra strategis.

4. Untuk Initial Public Offeringn (IPO)

Perusahaan akan menjual sahamnya pada umum atau bursa, harus dinilai dengan menggunakan penilaian yang wajar untuk ditawarkan kepada masyarakat atau publik.

5. Untuk memperoleh pendapaan wajar atas penyertaan dalam suatu perusahaan atau menunjukan bahwa perusahaan bernilai lebih dari apa yang ada di dalam neraca.

6. Memperoleh pembelanjaan penetapan besarnya pinjaman atau tambahan modal.

2.3.4 Analisis Kinerja Keuangan

Pengukuran kinerja keuangan perusahaan diperlukan untuk menganalisa dan menilai posisi keuangan serta potensi atau kemajuan-kemajuan perusahaan. Pengukuran yang diadakan terhadap keuangan perusahaan dapat diintrepretasikan dengan rasio-rasio yang dapat digunakan sebagai alat ukut. Hasil pengkuran kinerja keuangan dapat dijadikan informasi kondisi keuangan suatu perusahaan.

Dalam menganalisa kinerja keuangan, perusahaan dapat menggunakan suatu teknik analisis rasio menurut Munawir (2002), yaitu:

“Suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut.”

Menurut Irawati (2006) ada beberapa rasio yang dapat digunakan untuk mengukur kinerja keuangan sebegai informasi kondisi keuangan perusahaan yaitu: 1. Rasio Likuiditas, merupakan rasio yang digunakan sebagai alat ukur kemampuan perusahaan dalam membayar pinjaman jangka pendeknya pada saat jatuh tempo atau dalam memenuhi kewajiban jangka pendeknya.

2. Rasio Leverage, merupakan rasio yang digunakan untuk mengukur seberapa besar aktiva perusahaan dibiayai dengan hutang atau seberapa jauh perusahaan menggunakan hutangnya untuk jangka panjang. 3. Rasio Aktivitas, merupakan rasio yang digunakan untuk mengukur

seberapa besar efektivitas perusahaan dalam memanfaatkan sumber dananya.

4. Rasio Profitabilitas, merupakan rasio yang digunakan untuk mengukur seberapa besar efektivitas perusahaan dalam mendapatkan keuntungan. 5. Rasio Penilaian, merupakan rasio yang digunakan untuk mengukur seberapa besar kemampuan manajemen untuk menciptakan nilai pasar agar melebihi biaya modalnya.

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba (profit). Rasio profitailitassalah satu rasio yang dijadikan rujukan bagi para investor untuk melihat kondisi kinerja suatu perusahaan.

Menurut Fahmi (2011) mengatakan bahwa:

“Rasio profitabilitas bermanfaat untuk menunjukan keberhasilan perusahaan di dalam menghasilkan keuntungan. Investor yang potensial akan menganalisis dengan cermat kelancaran sebuah perusahaan dan kemampuannya untuk mendapatkan keuntungan (profitabilitas), rasio ini dimaksudkan untuk mengukur efisiensi penggunaan aktiva perusahaan dan efektivitas manajemen dilihat dari laba yang dihasilkan terhadap penjualan dan investasi”.

Dalam penelitian ini rasio profitabilitas yang digunakan sebagai alat ukur kinerja keuangan yaitu Return On Asset (ROA) dan Return On Equity (ROE). Kedua rasio tersebut digunakan untuk menganalisis kinerja keuangan perusahaan merupakan sarana untuk mengetahui kemampuan pengembalian investasi perusahaan dalam memberikan keuntungan dalam menggunakan total aktiva yang dimiliki perusahaan dalam menggunakan dana pemilik (modal).

2.3.4.1 Return On Asset

Rasio ini digunakan untuk mengetahui kemampuan perusahaan menghasilkan keuntungan dalam memanfaatkan aktiva perusahaan. Semakin besar ROA suatu perusahaan, semakin besar pula posisi tingkat keuntungan yang dicapai perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan atau pemanfaatan aset.

Pengertian ROA menurut Fahmi (2011) adalah:

“Rasio ini untuk melihat sejauh mana investasi yang telah ditanamkan mampu memberikan pengembalian keuntungan sesuai dengan yang diharapkan. Dan investasi tersebut sebenarnya sama dengan asset perusahaan yang ditanamkan atau ditempatkan.”

Menurut Darmadji dan Fakhrudin (2011) Return On Asset (ROA) dapat dirumuskan sebagai berikut:

= 100%

2.4 Penelitian Terdahulu

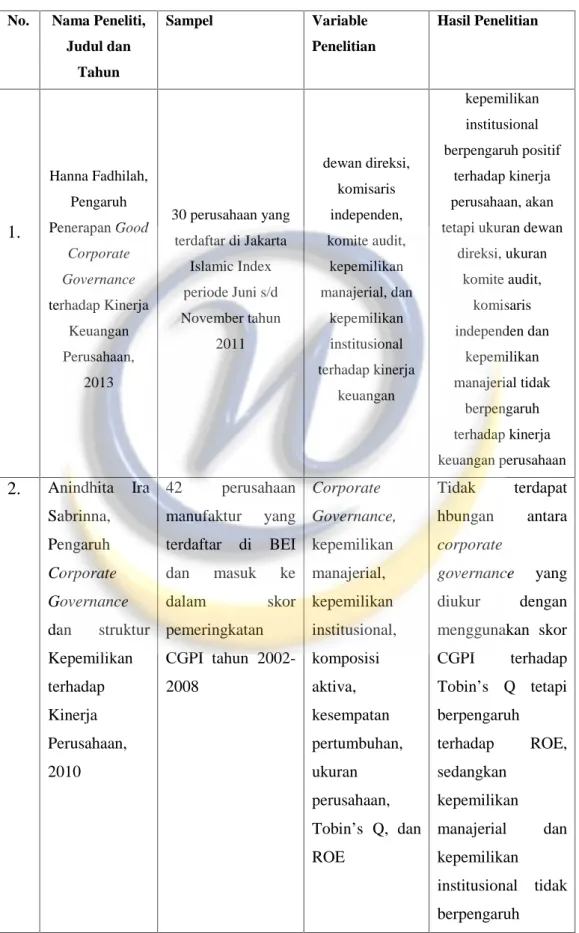

Penelitian terdahulu mengenai pengaruh penerapan good corporate governance terhadap kinerja keuangan antara lain pernah dilakukan oleh Hana Fadhilah (2013) mengenai pengaruh dewan direksi, komisaris independen, komite audit, kepemilikan manajerial, dan kepemilikan institusional terhadap kinerja keuangan. Berdasarkan hasil penelitian yang diperoleh, dapat diambil kesimpulan bahwa ukuran dewan direksi, ukuran komisaris independen, ukuran komite audit, kepemilikan manajerial, dan kepemilikan institusional berpengaruh scara simultan terhadap kinerja keuangan. Secara parsial kepemilikan institusional berpengaruh positif terhadap kinerja perusahaan, akan tetapi ukuran dewan direksi, ukuran komite audit, komisaris independen dan kepemilikan manajerial tidak berpengaruh terhadap kinerja keuangan perusahaan.Ringkasan hasil penelitian terdahulu dapat dilihat di bawah ini:

Tabel 2.1 Penelitian Terdahulu No. Nama Peneliti,

Judul dan Tahun Sampel Variable Penelitian Hasil Penelitian 1. Hanna Fadhilah, Pengaruh Penerapan Good Corporate Governance terhadap Kinerja Keuangan Perusahaan, 2013 30 perusahaan yang terdaftar di Jakarta Islamic Index periode Juni s/d November tahun 2011 dewan direksi, komisaris independen, komite audit, kepemilikan manajerial, dan kepemilikan institusional terhadap kinerja keuangan kepemilikan institusional berpengaruh positif terhadap kinerja perusahaan, akan tetapi ukuran dewan

direksi, ukuran komite audit, komisaris independen dan kepemilikan manajerial tidak berpengaruh terhadap kinerja keuangan perusahaan 2. Anindhita Ira Sabrinna, Pengaruh Corporate Governance dan struktur Kepemilikan terhadap Kinerja Perusahaan, 2010 42 perusahaan manufaktur yang terdaftar di BEI dan masuk ke dalam skor pemeringkatan CGPI tahun 2002-2008 Corporate Governance, kepemilikan manajerial, kepemilikan institusional, komposisi aktiva, kesempatan pertumbuhan, ukuran perusahaan, Tobin’s Q, dan ROE Tidak terdapat hbungan antara corporate governance yang diukur dengan menggunakan skor CGPI terhadap Tobin’s Q tetapi berpengaruh terhadap ROE, sedangkan kepemilikan manajerial dan kepemilikan institusional tidak berpengaruh

terhadap Tobin’s Q dan ROE 3 Tri Purwani , Pengaruh Good Corporate Governance Terhadap Kinerja Perusahaan, 2009 89 perusahaan yang terdaftar di Bursa Efek Indonesia dan termasuk dalam peserta survey The Indonesian Institute for Corporate Governance (IICG) selama periode 2004 sampai dengan 2008 good corporate governance (GCG) terhadap variabel dependen kinerja perusahaan yang diproksikan dalam nilai EVA Momentum (EVAM) Penerapan good corporate governance tidak berpengaruh secara langsung terhadap kinerja perusahaan dengan alat ukur EVA Momentum 4 Maria Fransisca Widyati, Pengaruh Dewan Direksi, Komisaris Independen, Komite Audit, Kepemilikan Manajerial dan Kepemilikan Institusional terhadap Kinerja Keuangan, 2013 15 perusahaan properti dan real estate yang terdaftar di BEI tahun 2008-2011 Ukuran dewan direksi, ukuran komisaris independen, ukuran komite audit, kepemilikan manajerial, kepemilikan institusional dan MVA Komisaris independen dan kepemilikan institusional berpengaruh terhadap MVA, sedangkan ukuran dewan direksi, ukuran komite audit, dan kepemilikan manajerial tidak berpengaruh terhadap MVA

5 Achyar Saepudin, Analisis Pengaruh Mekanisme Corporate Governance terhadap Kinerja Perusahaan, 2012 57 perusahaan yang konsisten terdaftar di JII selama periode Juni s/d November tahun 2008-2010 Kepemilikan institusional, aktivitas komisaris, ukuran dewan direksi, ukuran komite audit, ukuran komisaris independen, dan Tobin’s Q Kepemilikan insitusional, komisaris independen, dan ukuran komite audit berpengaruh terhadap Tobin’s Q sedangkan aktivitas komisaris dan ukuran dewan direksi tidak berpengaruh terhadap Tobin’s Q 6 Sam’ani Pengaruh Good Corporate Governance dan Leverage terhadap Kinerja Keuangan 28 perusahaan perbankan go public yang terdaftar di BEI tahun 2004-2007 Kepemilikan Iinstitusional, aktivitas dewan komisaris, ukuran dewan direksi, ukuran, komisaris independe, ukuran audit, leverage dan CFROA Aktivitas dewan komisaris, ukuran dewan direksi, ukuran komite audit, kepemilikan insitusional dan leverage berpengaruh terhadap CFROA, sedangkan ukuran komisaris independen tidak berpengaruh terhadap CFROA 7 Chen et al Corporate Governance and Firm Performance Empirical Evidence from China CGI (Corporate Governance Index), FPI (Firm Performance Index), Ukuran Corporate Governance berpengaruh positif terhadap kinerja perusahaan dan ukuran perusahaan,

Perusahaan, Leverage, Jenis Industri leverage dan industri berpengaruh terhadap kinerja perusahaan 8 Kennedy et al The Effect of Corporate Governance and Capital Structure of Performance

Firm Listed at The

Esat African CommunitySecurity Exchange CGI, ROA, Leverage Good Corporate Governance meningkatkan kinerja perusahaan dan variabel struktur modal sebagai variabelintervening telah mempengaruhi interaksi antara good corporate governance dan kinerja perusahaan secara positif dan signifikan

2.5 Kerangka Pemikiran

Pada dasarnya perusahaan adalah lemaga ekonomi yang didirikan oleh pemilik untuk mendapatkan keuntungan, dimana salah satu kepentingan pokok pemegang saham (shareholder) adalah bahwa perusahaan harus memupuk keuntungan sehingga dapat meningkatkan nilai perusahaan dan keuntungan bagi para pemegang saham. Perusahaan dalam menjalankan aktivitasnya, melakukan interaksi secara kelambagaan dengan pihak-pihak yang lain yang terkait dengan perusahaan, dimana dalam interaksi tersebut terdapat berbagai kepentinan yang mungkin dan seringkali tidak sejalan dengan kepentingan pokok pemegang saham, termasuk di antaranya kepentingan yang dimiliki karyawan, pemasok,

pelaggan, distributor, pesaing, pemerintah serta masyarakat yang ikut memberikan kontribusi terhadap keberhasilan perusahaan dan yang ikut pula menanggung dampak dari kegiatan operasional perusahaan. Mereka adalah stakeholders yang mempunyai kepentingan dalam kemakmuran perusahaan tersebut, sehingga perusahaan harus mengupayakan keseimbangan dengan memperhatikan tidak hanya kepentingan shareholder saja tetapi juga stakeholder untuk mempertahankan eksistensinya dan bermanfaat bagi seluruh entitas masyarakat.

Mekanisme yang dapat dilakukan untuk mengatasi masalah ini adalah dengan menerapkan tata kelola perusahaan yang baik (good corporate governance). Mekanisme internal adalah unsur yang diperlukan dalam mengelola perusahaan. Unsur-unsur good corporate governance yang berasal dari internal perusahaan adalah dewan direksi, komite audit, dan kepemilikan manajerial. Mekanisme eksternal adalah cara-cara mengendalikan perusahaan selain dengan menggunakan mekanisme internal. Faktor eksternal dimaksudkan untuk mendisiplinkan perilaku pihak insider agar lebih transparan dalam mengelola korporasi. Kepemilikan institusional dan komisaris independen umunya bertindak sebagai pihak yang memonitor perusahaan Widyati (2013)

Investor mengandalkan laporan keuangan sebagai sumber informasi untuk mengetahui kinerja keuangan perusahaan sebagai dsar pengambilan keputusan. Laporan keuangan yang diterbitkan oleh perusahaan merupakan suatu bentuk komunikasi antara manajemen dengan para stakeholder. Salah satu hal yang mempengaruhi tinggi rendahnya harga saham suatu perusahaan adalah laporan keuangan yang memiliki laba yang tinggi.

Laporan keuangan melaporkan posisi perusahaan pada satu titik waktu dan kegiatan operasinya selama beberapa periode lalu. Namun, nilai riilnya ada pada kenyataan bahwa laporan tersebut dapat digunakan untuk membantu meramalkan laba dan dividen masa depan. Dari sudut pandang investor, peramalan masa depan adalah inti dari analisis keuangan yang sebenarnya, sementara itu dari sudut pandang manajemen, analisis laporan keuangan berguna untuk membantu mengantisipasi kondisi masa depan, yang lebih penting lagi sebagai titik awal

untuk merencanakan tindakan-tindakan yang memperbaiki kinerja di masa depan (Brigham dan Houston, 2010)

Pengertian laporan keuangan menurut IAI (Ikatan Akuntan Indonesia) dalam PSAK No.1 Revisi Tahun 2009 adalah :

“Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.”

Bagi para analis bisnis, analisis keuangan digunakan untuk menganalisis posisi dan kinerja keuangan perusahaan dengan menggunakan informasi laporan keangan. Investor akan menganalisis laporan keuangan tersebut dengan rasio-rasio keuangan yang lazim digunakan. Ini merupakan hal yang penting bagi investor untuk dapat memprediksi kondisi perusahaan tersebut dimasa mendatang (Prasnanugraha, 2007)

Pengertian kinerja perusahaan menurut Zarkasyi (2008) adalah:

“Kinerja perusahaan adalah sesuatu yang dihasilkan oleh suatu organisasi dalam periode tertentu dengan mengacu pada standar yang ditetapkan. Kinerja perusahaan hendaknya merupakan hasil yang dapat diukur dan menggambarkan kondisi empiris suatu perusahaan dari berbagai ukuran yang disepakati”.

Rasio yang paling penting dalam mengukur kinerja keuangan adalah Return On Equity dan Return On Asset karena kedua rasio tersebut mampu menggambarkan keadan keuangan perusahaan yang bersangkutan. Kedua rasio tersebut bisa menggambarkan bagaimana tingkat laba bersih dan tingkat keuntungan perusahaan tersebut. Pemegang saham pastinya ingin mendapatkan tingkat pengembalian yang tinggi atas modal yang mereka peroleh. Jika Return On Equity tinggi, maka harga saham juga cenderung akan tinggi dan tindakan yang meningkatkan Return On Equity kemungkinan juga akan meningkatkan harga saham. (Brigham dan Houston, 2010).

Jika para manajer perusahaan melakukan tindakan-tindakan yang mementingkan diri sendiri dengan mengabaikan kepentingan investor, maka akan menyebabkan jatuhnya harapan para investor, maka akan menyebabkan jatuhnya harapan para investor atas pengembalian investasi yang telah mereka tanamkan di perusahaan. Dengan demikian, secara umum apabila kepercayaan dari investor

terus menurun, maka akan mengakibatkan aliran masuk modal (capital inflows) ke suatu negara mengalami penurunan, sedangkan aliran modal keluar (capital outflows) atau penarikan dana atas investasi dari luar negeri akan mengalami kenaikan. Akibat dari capital outflows adalah menurunnya harga-harga saham perusahaan di suatu negara tersebut, sehingga pasar modalnya menjadi tidak berkembang dan berkurangnya cadangan devisa, serta efek lanjutan berupa fluktuasi yang cukup signifikan pada nilai tukar mata uang maupun penurunan ekonomi (Darmawati dkk, 2005)

Tindakan mementingkan diri sendiri manajemen merupakan suatu bentuk adanya agency conflict. Hal ini didasarkan pada teori agensi (agency theory) yang pertama kali dipopulerkan oleh Jensen dan Meckling pada tahun 1976. Dalam teori ini dinyatakan bahwa hubungan keagenan muncul ketika satu orang atau lebih (prinsipal) memperkerjakan orang lain (agen) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agen tersebut. Dalam hubungan keagenan ini sangat rentan terjadi konflik. Pemegang saham (prinsipal) mengharapkan manajer akan mengoptimalkan keuntungan perusahaan yang pada akhirnya akan menguntungkan pemegang saham, tetapi pada kenyataannya manajer sebagai manusia mempunyai kepentingan yang berbeda dengan pemegang saham sehingga akan menimbulkan konflik kepentingan (Apriyanti, 2012)

Principal mendelegasikan tanggung jawab pengambilan keputusan dalam pengelolaan perusahaan perusahaan kapda agents. Agar agency problem tidak merugikan pemilik perusahaan , mekanisme yang ditempuh adalah meningkatkan monitoring dan control terhadap keputusan-keputusan manajemen. Hal ini kemudian dikembangkan menjadi corporate governance. Penerapan konsep corporate governance diharapkan memberikan kepercayaan terhadap agent dalam mengelola kekayaan investor dan investor menjadi lebih yakin bahwa agent tidak akan melakukan suatu kecurangan untuk kesejahteraan agent.

Penelitian tentang struktur kepemilikan sebagai salah satu mekanisme good corporate governance untuk mengurangi agency conflict dan asymmetric information telah banyak dilakukan oleh Andri Rachmawati dan Hanung

Triatmoko (2007), Arief Ujiyanto dan Bambang Agus Pramuka (2007) yang menggunakan mekanisme struktur kepemilikan. Struktur kepemilikan oleh beberapa peneliti dipercaya mampu mempengaruhi jalannya perusahaan yang pada akhirnya berpengaruh pada kinerja perusahaan. Hal ini disebabkan oleh adanya control yang mereka miliki (Wahyudi dan Pawestri, 2006 dalam Andri Rachmawati dan Hanung Triatmoko, 2007)

Peranan good corporate governance bermanfaat untuk mengurangi agency cost, yaitu biaya yang harus ditanggung oleh pemegang saham akibat pendelegasian wewenangnya kepada manajemen, menurunkan cost of capital sebagai dampak dikelolanya perusahaan secara sehat dan bertanggung jawab, meningkatkan nilai saham perusahaan serta menciptakan dukungan stakeholder terhadap perusahaan CGPI (2008)

Good corporate governance membantu terciptanya hubungan yang kondusif dan dapat dipertanggungjawabkan di antara elemen dalam perusahaan dalam rangka meningkatkan kinerja perusahaan. Dewan direksi bertugas untuk melaksanakan fungsi pengelolaan perusahaan mencakup 5 (lima) tugas utama, yaitu kepengurusan, manajemen risiko, pengendalian internal, komunikasi, dan tanggung jawab sosial (Zarkasyi, 2008). Komite audit mempunyai peran yang sangat penting untuk memastikan bahwa : (1) laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum; (2) struktur pengendalian internal perusahaan dilaksanakan dengan baik; (3) pelaksanaan audit internal maupun eksternal dilaksanakan sesuai dengan standar audit yang berlaku; dan (4) tindak lanjut temuan hasil audit dilaksanakan oleh manajemen (Zarkasyi, 2008). Komisaris independen pada dasarnya memiliki peran yang sama dengan dewan komisaris, yaitu menjamin pelaksanaan strategi dan mengawasi manajemen dalam mengelola perusahaan. Pada intinya, komisaris independen merupakan suatu mekanisme independen (netral) untuk mngeawasi dan memberikan petunjuk pada pengelola perusahaan (Saepudin, 2012).

Ada juga beberapa mekanisme good corporate governance yang sering dipakai dalam berbagai penelitian mangenai corporate governance yang bertujuan mengurangi agency problem, yaitu kepemilikan institusional dan kepemilikan