BAB I PENDAHULUAN

A. Latar Belakang

Menurut Waworuntu, dalam Saiman (2002:24), kata sekretaris yang biasa kita baca dan temui pada berbagai literatureberasal dari bahasa Latin yaitu kata

secretarium yang mempunyai arti rahasia, secretarium atau secretaries yang

mempunyai arti orang yang memegang rahasia. Sedangkan dalam bahasa Perancis, kata sekretaris disebut dengan secretarie yang mempunyai arti

sekretaris. Dan dalam bahasa Inggris disebut dengan kata secretary yang berarti sekretaris.Jadi dapat diartikan tugas-tugas sekretaris tidak lepas dari kerahasiaan perusahaan. Ini disebabkan kebijakan awal yang akan dikeluarkan oleh pimpinan

atau perusahaan sedikit banyak diketahui oleh sekretaris. Karena tugas sekretaris adalah membantu pimpinan dalam meringankan tugas-tugasnya.

Peran sekretaris di era globalisasi semakin penting dan strategis. Sekretaris saat ini, tidak hanya berkecimpung dalam pekerjaan teknis administratif atau mendampingi dan melayani kebutuhan pimpinan saja. Lebih jauh dari itu,

sekretaris sudah bertransformasi menjadi sosok yang multifungsi dan mempersentasikan organisasi maupun pimpinan. Peran-peran sekretaris

konvensional yang bersifat administratif sebagian besar telah tergantikan oleh perangkat tekhnologi dan informasi. Sekretaris saat ini bukan lagi sebagai sosok yang diam dan hanya menerima perintah. Sekretaris sekarang ini telah berubah

keadministrasian kantor, cerdas dalam bekerja dan menjalin hubungan dengan orang lain, terampil dalam memberikan solusi, dan berorientasi untuk melayani

seluruh pihak-pihak yang berkepentingan dengan organisasi.Untuk itu, sekretaris perlu dikembangkan dalam suatu program pengembangan sekretaris yang berkesinambungan. Seorang sekretarismenjadi simbol sebuah perusahaan tempat

ia bekerja, karenanya seorang sekretaris haruslah memiliki keunggulan, keuletan dalam bekerja serta etiket-etiket atau kepribadian perusahaan yang baik.Apalagi

dalam era global saat ini, dimana peran seorang sekretaris dituntut untuk menjadi

partners, personal assistant, dan administrative assistant bagi pimpinan atau eksekutif atau direktur dalam melaksanakan perencanaannya sehari-hari.

Dalam hal ini, sebenarnya sekretarislah yang mengelola semua pekerjaan atasannya dengan baik. Tanpa adanya seorang sekretaris, pimpinan tidak dapat

menjalankan peran mereka dengan baik.Kedudukan sekretaris lebih dari seorang yang mengerjakan pekerjaan umum.Ia biasanya bekerja untuk satu orang, jarang untuk lebih dari dua orang. Pada umumnya ia memerlukan keahlian steno dan

mengetik, tetapi ia harus melakukan lebih dari itu.

Menurut Ernawati (2006:2),sekretaris sebagai elemen dari sebuah perusahaan,

bahkan sebagai tangan kanan atasannya merupakan orang yang dipercaya untuk memegang rahasia dan membantu menyelesaikan tugas atasannya tersebut. Untuk itu sekretaris harus memiliki keterampilan atau keahlian kerja (skill), mempunyai

Menurut Mangkunegara (2000:67), kinerja ( prestasi kerja ) adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam

melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.Kinerja dalam organisasi merupakan suatu jawaban dari berhasil atautidaknya tujuan organisasi yang telah di tetapkan. Dengan demikian

pelaksanaan kegiatan dinyatakan efisien juga pencapaian hasil kinerja dinyatakan efektif jika hasil yang dicapai sesuai dengan tujuan seperti yang ditetapkan. Dari

uraian tersebut dapat disimpulkan bahwa bekerja efisien dan efektif adalah bekerja dengan gerakan, usaha, waktu dan kelelahan yang sedikit mungkin dengan memanfaatkan fasilitas yang ada.

Beberapa Pengertian Efektif dan efisien).

Badan Pengelola Keuangan Daerah (BPKD) Kota Medan adalah Bagian

Keuangan Sekretaris Daerah KotaMedan dengan tugas pokoknya mengelola keuangan pemerintah kota Medan, dalam pengembangan dan peningkatan pengelolaan keuangan daerah yang bertujuan penataan organisasi perangkat

daerah yang profesional dan berkualitas dalam sistem dan penyusunan Anggaran Pendapatan dan Belanja Daerah sebagai sarana pengembangan dan peningkatan

pengelolaan keuangan daerah.Fungsi seorang sekretaris dalam meningkatkan kinerjapimpinanpada Badan Pengelola Keuangan Daerah (BPKD) kota Medan tidak dapat terlaksana sebagaimana mestinya, begitu juga dengan tata aturan

kedisiplinan yang tidak terlaksana dengan baik, seperti : jadwal kedatangan yang tidak tepat waktu sehingga dalam mengerjakan surat masuk terjadi keterlambatan

disiplin yang tinggi dan harus memperhatikan hal-hal apa saja yang bersifat detail dan rinci untuk keperluan pimpinan. Seorang sekretarisdiharapkan memiliki skill

yang baik, terampil, profesional dan mampu mengetahui dengan tepat tugas pokok pimpinan organisasi dan tanggung jawabnya.Guna menjamin kecermatan dan kelancaran tugaspimpinan tersebut.

Berdasarkan uraian diatas, penulis merasa tertarik untuk mengetahui fungsi sekretarisdalam upaya menghasilkan kinerja yang maksimal pada Badan

Pengelola Keuangan Daerah (BPKD) Kota Medan, dalam penulisan tugas akhir ini penulis memilih judul “Fungsi Sekretaris dalam upaya menghasilkan kinerja yang maksimal pada Badan Pengelola Keuangan Daerah (BPKD) di Kota Medan”

B. Perumusan Masalah

Berdasarkanuraian latar belakang, permasalahan yang akan dibahas penulis

dalam tugas akhir ini adalah “Fungsi Sekretaris dalam upaya menghasilkan kinerja yang maksimal padaBadan Pengelola Keuangan Daerah (BPKD) Kota Medan?”

C. Tujuan Penelitian

Adapun tujuan penelitian pada penyusunan Tugas Akhir ini adalah untuk

D. Manfaat Penelitian

Manfaat penelitian pada penyusunan tugas akhir ini adalah :

1. BagiBadan Pengelola Keuangan Daerah (BPKD)kota Medan, sebagai bahan masukan yang dapat digunakan untuk memperbaiki penyimpanan dan pemeliharaan arsip-arsip di Badan Pengelola Keuangan Daerah (BPKD) Kota

Medan.

2. Bagi Peneliti, sebagai sumber pengetahuan yang penting bagi peneliti dimana

peneliti dapat membandingkan anatara ilmu yang diperoleh selama perkuliahan dan kenyataan yang didapat di lingkungan pekerjaan di bidang penyimpanan ataupun penyusunan kearsipan di Badan Pengelola Keuangan

Daerah (BPKD) Kota Medan.

3. Bagi Peneliti selanjutnya, sebagai bahan informasi dan referensi bagi peneliti

lain yang melaksanakan penelitian yang sama pada masa yang akan datang.

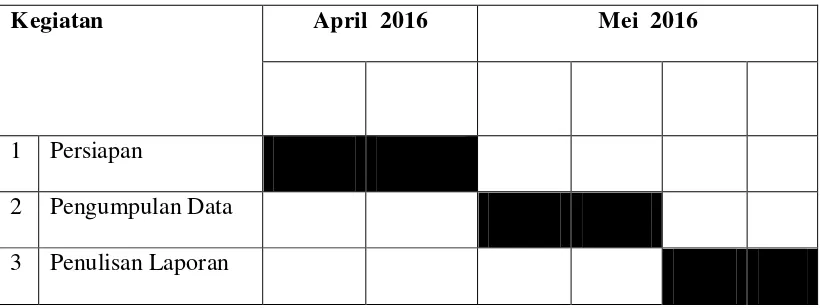

E. Jadwal Kegiatan

Penelitian dilaksanakan pada Badan Pengelola Keuangan Daerah Kota Medan.Penelitian berlangsung selama 04 Minggu, yaitu dari tanggal 2April

Tabel 1.1 Jadwal Kegiatan

Kegiatan April 2016 Mei 2016

1 Persiapan

2 Pengumpulan Data

3 Penulisan Laporan

Sumber : Penulis (2016, data diolah)

F. Sistematika Penulisan

Agar pelaksanaan Tugas Akhir ini dilaksanakan secara sistematis dan

terarahmaka penulis membagi luas pembahasan Tugas Akhir ini dalam 4 (empat) bab,yang dianggap cukup memadai untuk mengemukakan hal yang dianggap pentingdan relevan dengan Tugas Akhir ini dapat lebih terarah dan sistematis,

adapunuraiannya adalah sebagai berikut :

BAB 1 : PENDAHULUAN

Dalam bab ini diuraikan tentang latar belakang, perumusan masalah, tujuanpenelitian dan rencana yang terdiri dari jadwal survey / observasi dan sistematikapenulisan.

BAB 2 : PROFIL INSTANSI

Dalam bab ini penulis menguraikan tentangSejarahBadan Pengelola

Description, JaringanKegiatan, Kinerja Kegiatan Terkini, Rencana Kegiatan Badan Pengelola Keuangan Daerah(BPKD) Kota Medan.

BAB 3 :PEMBAHASAN

Dalam bab ini penulis mencoba untuk menguraikan mengenai pengertian Sekretaris,jenis-jenis Sekretaris, Sekretaris dalam Tugas dan

Pekerjaannya, Tanggung Jawab Sekretaris, Pengertiankinerja, dan fungsi Sekretaris pada Badan Pengelola Keuangan Daerah (BPKD) Kota

Medandalam upaya menghasilkan kinerja yang maksimal.

BAB 4 : KESIMPULAN DAN SARAN

Bab ini penulis akan memberikan kesimpulan berdasarkan uraianterdahulu dan memberikan saran-saran yang tertitik tolak daripengumpulan datadan pembahasan yang dilakukan dimana