BAB II

TINJAUAN PUSTAKA

2.1.Tinjauan Pustaka

Pengungkapan secara sederhana dapat didefinisikan sebagai penyampaian

informasi (the releas of information). Pengungkapan laporan keuangan

merupakan suatu media pertanggungjawaban perusahaan kepada investor yang

berguna untuk memudahkan pengambilan keputusan alokasi sumber daya ke

usaha-usaha yang paling produktif. Hendrikson dan Brenda, (2002) menyatakan

bahwa pengungkapan dalam pelaporan keuangan dapat didefinisikan sebagai

penyajian informasi yang diperlukan untuk mencapai operasi yang optimum di

pasar modal yang efisien. Hal ini menyiratkan bahwa harus disajikan informasi

yang cukup agar memungkinkan diprediksinya kecenderungan (trend) dividen

masa depan serta variabilitas dan kovariabilitas imbalan masa depan dalam pasar

tersebut. Informasi tersebut merupakan unsur penting bagi investor dan pelaku

bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau

gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan

datang bagi kelangsungan hidup suatu perusahaan dan bagaimana efeknya

terhadap pasar modal. Informasi yang lengkap, relevan, akurat dan tepat waktu

sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk

mengambil keputusan investasi.

Menurut Jogiyanto (2000), Informasi yang disajikan sebagai suatu pengumuman

Jika pengumuman tersebut mengandung nilai positif, maka pasar akan bereaksi

pada waktu pengumuman tersebut sehingga semua pelaku pasar sudah menerima

informasi tersebut dan pelaku pasar terlebih dahulu menginterpretasikan dan

menganalisis informasi dengan signal baik bagi investor, sehinnga terjadi

perubahan dalam volume perdagangan saham.

2.1.1. Laporan Keuangan

Laporan keuangan merupakan hasil akhir dari proses akuntansi, yaitu

proses pengkomunikasian laporan. Laporan keuangan adalah mekanisme yang

penting bagi manajer untuk berkomunikasi dengan pihak investor luar, yaitu

investor publik diluar lingkup menejemen serta tidak terlibat dalam pengelolaan

perusahaan. Munawir (2000) mendefenisikan “ laporan keuangan adalah hasil dari

proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara

data keuangan atau aktivitas suatu perusahaan dengan pihak – pihak yang

berkepentingan dengan dana atau aktivitas perusahaan tersebut. ”

Oleh karena itu laporan keuangan merupakan sarana akuntabilitas

manajemen kepada pemiliknya.sebagaimana diketahui bahwa informasi yang ada

di dalam laporan keuangan tidak hanya digunakan oleh pihak internal perusahaan

saja tetapi juga pihak eksternal perusahaan, seperti para investor dan kreditor. Para

pemakai laporan keuangan atau pihak – pihak yang berkepentingan terhadap

perusahaan (stakeholder) ingin mengetahui informasi dan gambaran

laporan keuangan sehingga hasil dari evaluasi tersebut dapat digunakan sebagai

informasi sesuai dengan tujuan dicapai.

Pihak – pihak yang berkepentingan terhadap laporan keuangan

Soemarso ( 2004 ) antara lain :

a. Pemilik, dalam hal ini adalah yang memiliki usaha tersebut,

hal ini tercermin dari kepemilikan saham yang dimilikinya.

b. Manajemen, kepentingan pihak manajemen perusahaan

terhadap laporan keuangan perusahaan yang mereka buat juga

memiliki arti tertentu bagi pihak manajemen perusahaan.

Laporan keuangan yang dibuat merupakan cermin kinerja

mereka dalam suatu periode tertentu.

c. Kreditor, pihak penyandang dana bagi perusahaan. Artinya

pihak pemberi dana seperti bank atau lembaga keuangan

lainnya. Kepentingan pihak kreditor terhadap laporan

keuangan perusahaan adalah dalam hal member pijaman tau

pinjaman yag telah berjalan sebelumya. Bagi pihak kreditor,

prinsip kehati – hatian dalam menyalurkan dana kepada

berbagai perusahaan sangat diperlukan.

d. Pemerintah, juga memiliki nilai penting atas laporan keuangan yang dibuat perusahaan, bahkan pemerintah melalui

departemen keuangan mewajibkan kepada setiap perusahaan

untuk menyusun dan melaporkan keuangan perusahaan secara

e. Masyarakat, laporan keuangan perusahaan mempengaruhi anggota masyarakat dalam berbagai hal. Misalnya, perusahaan

dapat memberikan kontribusi berarti pada perekonomian

nasional, termasuk jumlah orang yang dipekerjakan dan

perlindungan pada penanam modal domestik. Laporan

keuangan dapat membantu masyarakat dengan menyediakan

informasi kecenderungan dan perkembangan terakhir

kemakmuran perusahaan serta rangkaian aktivitasnya.

Setiap perusahaan pada suatu waktu atau periode akan melaporkan semua

kegiatan keuangan dalam bentuk ikhtisar keuangan atau laporan keuangan.

Laporan keuangan tersebut bertujuan untuk memberikan gambaran mengenai

hasil-hasil yang telah dicapai dalam suatu periode waktu yang telah berlaku serta

berfungsi sebagai alat pertanggungjawaban manajemen baik kepada pemilik

maupun otoritas moneter serta instansi-instansi lainnya yang berkepentinngan. Di

Indonesia hal ini telah didukung oleh suatu ketentuan yang disebut dengan

Pernyataan Standar Akuntansi Keuangan (PSAK) yang merupakan pedoman

penyusunan laporan keuangan untuk memenuhi kebutuhan yang bersifat umum,

sehingga tidak sepenuhnya dapat memenuhi informasi setiap pemakai laporan

keuangan. Setiap perusahaan publik diwajibkan membuat laporan keuangan

sebagai sarana pertanggungjawaban terutama kepada pemegang saham. Laporan

keuangan yang diungkapkan dalam laporan tahunan meliputi neraca, laporan laba

keuangan. Laporan keuangan ini wajib diaudit oleh auditor independen sebagai

wujud dari transparansi keuangan perusahaan. Laporan tahunan (annual report)

merupakan laporan yang diterbitkan oleh pihak manajemen perusahaan setahun

sekali yang berisi informasi keuangan dan non keuangan perusahaan yang

berguna bagi pihak stakeholders untuk menganalisis kondisi perusahaan pada

periode tersebut.

Laporan non keuangan yang diungkapkan dalam laporan tahunan meliputi

laporan manajemen yang berisi informasi penting mengenai perusahaan seperti

laporan dewan komisaris, laporan direksi, kinerja perusahaan selama satu periode,

profil perusahaan, strategi perusahaan, prospek perusahaan, dan informasi penting

lainnya yang berhubungan dengan perusahaan. Informasi yang dimuat dalam

laporan tahunan ini lebih dikenal dengan istilah pengungkapan laporan tahunan

(annual report disclosure).pengungkapan secara sederhana dapat diartikan

sebagai pengeluaran informasi. Pengungkapan dapat berkaitan dengan laporan

keuangan utama, contohnya metode akuntansi yang diterapkan dalam laporan

keuangan, dan tidak berkaitan dengan laporan keuangan contohnya analisis

manajemen dan ramalan atas operasi perusahaan di tahun mendatang (Sudarmadji,

2007). Dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 disebutkan

bahwa manajemen wajib mengungkapkan kebijakan akuntansi yang diterapkan

dalam manajemen laporan keuangannya.

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 menyatakan:

Laporan keuangan harus menyajikan secara wajar posisi keuangan, kinerja

keuangan, perubahan ekuitas dan arus kas perusahaan dengan menerapkan PSAK

secara benar disertai pengungkapan yang diharuskan PSAK dalam Catatan atas

Laporan Keuangan. Informasi lain tetap diungkapkan untuk menghasilkan

penyajian yang wajar walaupun pengungkapan tersebut tidak diharuskan oleh

PSAK (Ikatan Akuntan Indonesia, 2007).

Dalam prakteknya dikenal beberapa macam laporan keuangan seperti:

a. Laporan laba rugi (income statement) merupakan laporan keuangan yang

menggambarkan hasil usaha perusahaan dalam suatu periode tertentu.

Dalam laporan laba rugi ini tergambar jumlah pendapatan dan

sumber-sumber pendapatan yang diperoleh.

b. Laporan perubahan modal merupakan laporan yang berisi jumlah dan jenis

modal yang dimiliki pada saat ini. Laporan ini juga menjelaskan

perubahan modal dan sebab-sebab terjadinya perubahan modal di

perusahaan.

c. Neraca merupakan laporan yang menunjukkan posisi keuangan

perusahaan pada tanggal tertentu.

d. Laporan arus kas merupakan laporan yang menunjukkan semua aspek

yang berkaitan dengan kegiatan perusahan, baik yang berpengaruh

e. Catatan atas laporan keuangan merupakan laporan yang memberikan

informasi apabila ada laporan keuangan yang memerlukan penjelasan

tertentu. Catatan atas laporan keuangan mengungkapkan :

1. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan

akuntansi yang dipilih

2. Informasi yang diwajibkan dalam PSAK tetapi tidak disajikan di

neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan

ekuitas

3. Informasi tambahan yang tidak disajikan dalam laporan keuangan

tetapi diperlukan dalam rangka penyajian secara wajar misalnya

pengungkapan kontijensi, komitmen dan pengungkapan lainnya.

Para pemakai laporan keuangan membutuhkan keterangan kebijakan

akuntansi pilihan sebagai bagian informasi yang dibutuhkan untuk membuat

penilaian, keputusan keuangan dan keperluan lain. Mereka tidak dapat membuat

penilaian handal jika laporan keuangan tidak mengungkapkan dengan jelas

kebijakan akuntansi pilihan yang penting dalam penyusunan laporan keuangan.

Dalam pengungkapan terdapat data yang kuantitatif dan kriteria data yang

material dan relevan bagi investor dan kreditor, maka harus ditekankan pada

informasi keuangan atau data lain yang dapat dipergunakan dalam pengambilan

keputusan. Tetapi dalam pembuatan perbandingan dari waktu ke waktu dan

diantara perusahaan yang berbeda-beda, para investor tidak dapat berasumsi

bahwa semua data kuantitatif yang dilaporkan memiliki profitabilitas kecermatan

Selain data kuantitatif yang disajikan dalam laporan keuangan, ada gunanya

menyajikan rincian yang lebih luas mengenai data kualitatif seperti segmen

perusahaan yang menyajikan diversifikasi produk atau geografis dari

pertumbuhan normal atau merger dalam perkembangan perusahaan. Bagi data

nonkuantitatif yang relevan dan bermanfaat untuk diungkapkan hanya jika

informasi tersebut berguna dalam proses pengambilan keputusan. Dan menambah

nilai informasi secara keseluruhan dan bukan menguranginya dengan adanya

keterangan yang terlalu terinci dan sulit dianalisis.

2.1.2. Tujuan Laporan Keuangan

Tujuan umum laporan keuangan menurut PSAK No. 1 paragraf 12 disebutkan

bahwa ”tujuan laporan keuangan adalah menyediakan informasi yang menyangkut

posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan

ekonomi”. Laporan keuangan juga menunjukkan apa yang telah dilakukan oleh

manajemen (stewardship), atau pertanggung jawaban manajemen atas sumber

daya yang dipercayakan kepadanya. Pemakai yang ingin menilai apa yang telah

dilakukan oleh manajemen agar mereka dapat membuat keputusan ekonomi.

Keputusan ini mencakup misalnya keputusan untuk menahan atau menjual

investasi mereka dalam perusahaan, keputusan mengganti manajemen dan

Menurut APB Statement No. 4 yang dikutip oleh Harahap (2007)

menggambarkan tujuan laporan keuangan dengan membaginya menjadi dua,

yaitu:

a. Tujuan khusus

Menyajikan laporan posisi keuangan, hasil usaha dan perubahan posisi

keuangan secara wajar sesuai prinsip akuntansi berterima umum.

b. Tujuan umum

Memberikan informasi tentang sumber ekonomi, kekayaan, kewajiban,

kekayaan bersih, proyeksi laba, perubahan kekayaan dan kewajiban serta

informasi lainnya yang relevan.

Tujuan laporan keuangan berdasarkan penjelasan di atas dapat disimpulkan adalah

untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan

kewajiban serta modal suatu perusahaan yang dapat digunakan baik oleh pihak

intern maupun ekstern perusahaan.

2.1.3. Pengungkapan (Disclosure) Laporan Keuangan

Kata disclosure memiliki arti tidak menutup atau tidak mengambang, apabila

dikaitkan dengan laporan keuangan, disclosure mengandung arti bahwa laporan

keuangan harus memberikan informasi dan penjelasan yang cukup mengenai hasil

aktivitas suatu usaha bisnis. Informasi tersebut harus lengkap, jelas, dan dapat

menggambarkan secara tepat kejadian-kejadian ekonomi yang sedang

berlangsung. Informasi yang diungkapkan harus berguna dan tidak

keputusan ekonomi. Jumlah informasi yang harus diungkapkan tidak hanya

tergantung pada keahlian pengguna laporan keuangan, tetapi juga pada standar

yang dibutuhkan.

Menurut Harahap (2007) ada tiga pengertian disclosure (pengungkapan), yaitu:

a. pengungkapan cukup (adequate disclosure)

Adequate atau sepantasnya, maksudnya mengandung arti disclosure yang

minimal harus ada sehingga laporan tidak menyesatkan.

b. Pebngungkapan wajar (fair disclosure)

Fair atau seperlunya, maksudnya bahwa tujuan-tujuan etis untuk

memberikan perlakuan yang sama bagi semua pembaca potensial.

c. pengungkapan penuh (full disclosure)

Full diartikan bahwa informasi disajikan secara penuh, maksudnya

diwajibkan kepada setiap perusahaan agar laporan keuanagn tahunan harus

disajikan sebagai kumpulan potret dari kejadian ekonomi yang

mempengaruhi perusahaan untuk suatu periode dan berisi cukup informasi

sehingga membuat orang, baik masyarakat umum atau investor paham dan

tidak salah taksir terhadap laporan tersebut. Informasi yang terlalu

melimpah akan menyembunyikan informasi yang penting dan membuat

laporan keuangan sulit diintepretasikan. Di samping itu, tersebarnya

informasi penting dalam hal strategi dan rencana perusahaan dapat

merugikan posisi persaingan perusahaan itu sendiri.

Informasi yang diungkapkan dalam laporan keuangan perusahaan dapat

dan pengungkapan sukarela (voluntary disclosure). Pengungkapan wajib

merupakan pengungkapan minimum yang disyaratkan oleh standar akuntansi

yang berlaku, sedangkan pengungkapan sukarela adalah pengung`kapan informasi

yang dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh peraturan

yang berlaku. Pada umumnya perusahaan akan selalu mempertimbangkan biaya

dan manfaat yang diperolehnya dengan melakukan disclosure informasi terutama

voluntary disclosure. Menurut {Suripto dalam Sudarmadji, (2007)}, biaya

pengungkapan yang harus dipertimbangkan adalah biaya pengungkapan langsung

dan tidak langsung adalah sebagai berikut ini:

1. Biaya langsung meliputi biaya pengumpulan data, biaya pemrosesan

informasi, biaya pengauditan, dan biaya penyebaran informasi.

2. Biaya tidak langsung meliputi biaya litigasi atau biaya hukum, biaya

kerugian persaingan, dan biaya politik. Biaya litigasi timbul akibat

pengungkapan informasi yang tidak memadai atau informasi yang

menyesatkan. Biaya kerugian persaingan terjadi apabila informasi yang

diungkapkan melemahkan daya saing perusahaan karena informasi

tersebut digunakan oleh pesaing untuk memperkuat daya saing mereka.

Biaya politik terjadi ketika praktik pengungkapan perusahaan memicu

regulasi pemerintah.

Lebih lanjut, Sudarmadji (2007:56) menyatakan bahwa selain biaya-biaya, ada

beberapa alasan yang melandasi perusahaan enggan menambah disclosure

1. Disclosure akan membantu para pesaing dan merugikan pemegang saham.

2. Disclosure yang lengkap akan memberikan keuntungan kepada serikat

pekerja dalam hal tawar-menawar upah.

3. Adanya keraguan terhadap kemampuan investor dalam memahami

kebijakan dan prosedur akuntansi sehingga full disclosure akan

menyesatkan mereka.

4. Tersedianya sumber-sumber informasi lain selain laporan keuangan yang

tersedia dengan biaya yang lebih murah.

5. Kurangnya pengetahuan terhadap kebutuhan investor juga merupakan

alasan bagi disclosure yang terbatas.

Pengungkapan laporan keuangan bermanfaat bagi perusahaan dalam hal

memperoleh biaya modal yang lebih rendah. Pengungkapan memberikan jaminan

bahwa laporan keuangan menjadi lebih lengkap dan akurat sehingga resiko

kesalahan pengambilan keputusan yang didasarkan pada laporan keuangan

tersebut menjadi berkurang, dengan harga yang tinggi dan inilah yang

mengakibatkan biaya modal perusahaan menjadi rendah. Investor juga memiliki

kepentingan dalam pengungkapan laporan keuangan yaitu berkurangnya resiko

informasi yang juga akan mengurangi resiko kesalahan pengambilan keputusan

investasi. Investor akan jauh lebih percaya kepada perusahaan yang akan

memberikan pengugkapan secara lebih menarik bagi banyak investor dan hal ini

akan menyebabkan naiknya harga saham. Kenaikan saham ini pada akhirnya akan

Menurut Hendriksen (2002), “pengungkapan laporan keuangan dapat

dikelompokkan menjadi dua bagian yaitu pengungkapan wajib (Mandatory

Disclosure) dan pengungkapan sukarela (Voluntary Disclosure)”. Pengungkapan

wajib merupakan pengungkapan minimum yang disyaratkan oleh standar

akuntansi yang berlaku. Pengungkapan sukarela adalah pengungkapan yang

dilakukan oleh manajemen perusahaan melebihi pengungkapan wajib yang

diharuskan oleh standar akuntansi yang berlaku. Setiap perusahaan publik

diwajibkan melakukan pengungkapan mengenai informasi yang berhubungan

dengan kondisi internal perusahaan seperti kondisi manajemen, kinerja

perusahaan dan sebagainya. Di Indonesia yang menjadi otoritas pengungkapan

wajib adalah Bapepam-LK. Melalui Surat Edaran Ketua Bapepam-LK No.

SE-02/PM/2002 tanggal 27 Desember tahun 2002 tentang Pedoman Penyajian

Laporan Keuangan menyebutkan setiap perusahaan publik disyaratkan melakukan

pengungkapan atas laporan keuangan perusahaan sebanyak 68 item.

Namun ada juga perusahaan yang tidak mengungkapkan secara lebih luas

laporan keuangannya karena menganggap pengungkapan lengkap hanya akan

menyesatkan dan berakibat pada kegagalan pasar. Pengungkapan akan membantu

pesaing dengan merugikan pemegang saham. Selain itu, pengungkapan yang luas

akan menimbulkan lebih banyak biaya dibandingkan dengan manfaat yang

diterima oleh perusahaan. Oleh karena itu, hanya sebagian perusahaan yang

2.1.4. Faktor-faktor yang Mempengaruhi Tingkat Pengungkapan Laporan Keuangan

Pengungkapan laporan keuangan merupakan suatu hal yang harus dilakukan

oleh perusahaan dalam menyusun laporan keuangan, pengungkapan ini

melibatkan keseluruhan proses pelaporan. Tetapi terdapat beberapa metode yang

berbeda-beda untuk pengungkapan ini, pemilihan metode yang terbaik dari

pengungkapan ini pada setiap kasus tergantung pada sifat informasi yang

bersangkutan dan sesuai dengan kepentingan yang dibutuhkan perusahaan.

Metode yang biasa dari pengungkapan ini dapat diklasifikasikan sebagai berikut:

bentuk dan susunan laporan yang formal, terminologi dan penyajian yang terinci,

informasi selipan, catatan kaki, ikhtisar tambahan dan skedul, komentar sertifikat

auditor, dan pernyataan direktur utama atau ketua dewan komisaris. Menurut

Lang dan Lundholm (1996) mengatakan dalam penentuan karakteristik

pengungkapan laporan keuangan yang berbeda tersebut bisa ditetapkan dengan

menggunakan tiga pendekatan kategori yaitu: Structure, performance dan market.

Structure ditentukan oleh faktor-faktor yang berkaitan dengan perkembangan

perusahaan meliputi ukuran perusahaan, umur perusahaan, dan kemampuan

melunasi utangnya. Performance ditentukan oleh faktorfaktor yang bersifat

kuantitatif mencakup likuiditas perusahaan dan profitabilitas. Sedangkan market

ditentukan oleh faktor-faktor yang bersifat kualitatif berupa porsi saham publik,

dan status perusahaan. Tiga pendekatan tersebut menjadi faktorfaktor fundamental

itu faktor-faktor yang akan digunakan dalam tingkat pengungkapan laporan

keuangan perusahaan yang menjadi acuan dalam penelitian ini adalah return on

assets, debt toequity rasio, ukuran perusahaan, dan porsi kepemilikan saham publik.

a. Pengembalian atas total aktiva (return on total asset/ROA)

Pengembalian atas total aktiva dihitung dengan membagi laba bersih

sebelum bunga dan pajak terhadap rata- rata total aktiva. Rasio ini menilai

efektivitas dan intensitas aktiva dalam menghasilkan laba.

ROA =

Rata-rata total aktiva

Laba bersih sebelum bunga dan pajak

Menurut Kasmir (2008), rata-rata industri untuk ROA adalah 30%. Perusahaan dikatakan baik jika mampu mencapai ROA di atas rata-rata industri .Fitriani (2001) membuktikan bahwa variabel profitabilitas mempunyai hubungan positif dengan

kelengkapan pengungkapan. Sedangkan pada penelitian yang dilakukan Almilia

dan Retrinasari (2003) yang menunjukkan bahwa tidak ada hubungan antara

profitabilitas perusahaan dengan pengungkapan. Karena ketidakkonsistenan ini

maka peneliti mencoba untuk menelitikembali variabel ini.

Return on assets (ROA), dalam hal ini termasuk salah satu jenis dari rasio

profitabilitas. Return on assets mengukur kemampuan perusahaan dalam

menghasilkan laba dari aktiva yang digunakan. ROA yang positif menunjukkan

menunjukkan bahwa dari total aktiva yang dipergunakan, perusahaan

mendapatkan kerugian. Jadi jika suatu perusahaan mempunyai ROA yang tinggi,

maka perusahaan tersebut berpeluang besar dalam meningkatkan pertumbuhan

modal sendiri. Tetapi jika total aktiva yang digunakan perusahaan tidak

memberikan laba maka perusahaan akan mengalami kerugian dan akan

menghambat pertumbuhan modal sendiri. Perusahaan yang menghasilkan laba

(profitable) cenderung akan melakukan disclosure yang lebih luas. Hal tersebut

disebabkan manajemen perusahaan ingin meyakinkan bahwa perusahaan dalam

posisi persaingan yang kuat dan memperlihatkan bahwa kinerja perusahaan juga bagus. Selain itu, perusahaan juga ingin agar investor dan kreditor yakin bahwa perusahaan berada dalam posisi persaingan yang kuat dan operasi perusahaan berjalan efisien. Return on assets yang tinggi akan mendorong para manajer untuk

memberikan informasi yang lebih terinci, sebab mereka ingin meyakinkan

investor bahwa perusahaan mampu menghasilkan profitabilitas yang baik, yang

pada akhirnya akan meningkatkan kompensasi terhadap manajemen. Jadi semakin

tinggi return on assets suatu perusahaan maka semakin tinggi tingkat

pengungkapan laporan keuangannya.

b. Rasio hutang terhadap ekuitas (debt to equity ratio/DTER)

rasio hutang terhadap ekuitas dihitung dengan membagi total hutang

dengan total ekuitas. Rasio ini menggambarkan kemampuan modal sendiri

Debt to equity ratio = Total Hutang

Total Ekuitas

Rata-rata rasio hutang terhadap total ekuitas untuk industri adalah 80% (Kasmir,

2008: 159). Perusahaan akan dikatakan baik jika perusahaan mampu mencapai

rata-rata rasio hutang terhadap total ekuitas dibawah rata-rata industri.

Perusahaan dengan leverage tinggi menanggung biaya pengawasan (monitoring

cost) yang tinggi. Jika menyediakan informasi secara lebih komprehensif akan

membutuhkan biaya lebih tinggi, maka perusahaan dengan leverage tinggi akan

menyediakan informasi secara lebih lengkap (Jensen dan Meckling,1976).

Debt to equity ratio (DTER) adalah salah satu rasio leverage yang dapat

menunjukkan kemampuan modal sendiri untuk memenuhi seluruh kewajibannya.

DER merupakan proporsi total hutang terhadap rata-rata ekuitas pemegang saham.

Rasio ini digunakan untuk memberikan gambaran mengenai struktur modal yang

dimiliki perusahaan, sehingga dapat dilihat tingkat resiko tak tertagihnya suatu

utang. DTER menunjukkan tingkat pengembalian perusahaan atau efektivitas

dalam menghasilkan keuntungan dengan memanfaatkan ekuitas yang dimilki

perusahaan. Struktur permodalan perusahaan biasanya terdiri dari modal internal

dan eksternal. Modal yang diperoleh dari pihak eksternal berupa pinjaman dari

kreditor. Penggunaan pinjaman tersebut tentunya menuntut adanya memerlukan informasi mengenai keadaan finansial debitor untuk meyakinkan bahwa debitor akan

dapat memenuhi kewajibannya pada saat jatuh tempo. Seiring dengan tuntutan

kreditor akan informasi tersebut, maka perusahaan dengan rasio hutang (leverage)

diperlukan untuk menghilangkan keraguan pemegang obligasi terhadap

dipenuhinya hak-hak mereka sebagai kreditur. Oleh karena itu perusahaan dengan

rasio leverage yang tinggi memiliki kewajiban untuk memenuhi kebutuhan

informasi kreditur jangka panjang, Sehingga perusahaan akan menyediakan

informasi secara lebih komprehensif. pertanggungjawaban perusahaan baik dalam

pemakaian maupun pengembalian pinjaman. Pihak kreditor akan selalu memantau

dan memerlukan informasi mengenai keadaan finansial debitor untuk meyakinkan

bahwa debitor akan dapat memenuhi kewajibannya pada saat jatuh tempo. Seiring

dengan tuntutan kreditor akan informasi tersebut, maka perusahaan dengan rasio

hutang (leverage) yang tinggi akan melakukan disclosure yang lebih luas

tambahan informasi diperlukan untuk menghilangkan keraguan pemegang

obligasi terhadap dipenuhinya hak-hak mereka sebagai kreditur. Oleh karena itu

perusahaan dengan rasio leverage yang tinggi memiliki kewajiban untuk

memenuhi kebutuhan informasi kreditur jangka panjang, Sehingga perusahaan

akan menyediakan informasi secara lebih komprehensif. Menurut Stice, dkk (2005: 787), “para investor biasanya lebih menginginkan leverage yang tinggi untuk meningkatkan ukuran perusahaan mereka tanpa harus meningkatkan investasi mereka, tetapi para kreditor (lender) lebih memilih leverage yang rendah untuk meningkatkan keamanan pinjaman mereka”.

c. Ukuran Perusahaan

Ukuran perusahaan dapat mempengaruhi kelengkapan pengungkapan laporan

keuangannya. Perusahaan yang berukuran besar cenderung lebih banyak

lebih banyak informasi yang dapat diungkapkan (Wallace et al.,1994)..

ukuran perusahaan merupakan karakteristik perusahaan dalam kaitannya

dengan struktur perusahaan. Ukuran perusahaan menggambarkan besar

kecilnya perusahaan yang ditunjukkan oleh total aktiva, penjualan dan

kapitalisasi pasar. Semakin besar total aktiva, penjualan dan kapitalisasi pasar

maka semakin besar pula ukuran suatu perusahaan. Semakin besar aktiva,

maka semakin besar modal yang ditanam, semakin banyak penjualan maka

semakin banyak perputaran uang dan semakin besar kapitalisasi pasar. Dari

ketiga variabel ini, peneliti menggunakan variabel total aktiva dalam

mengukur ukuran perusahaan karena nilai aktiva relatif lebih stabil

dibandingkan dengan penjualan dan kapitalisasi pasar.

Ukuran perusahaan dapat dikelompokkan menjadi tiga jenis yaitu perusahaan

kecil, perusahaan menengah dan perusahaan besar. Berdasarkan Peraturan

Menteri Perdagangan Republik Indonesia No. 46/M-DAG/PER/ 9/2009

tentang perubahan atas peraturan menteri perdagangan Republik Indonesia

No. 36/M-DAG/PER/9/2007 tentang penerbitan surat izin usaha

perdagangan, pasal 3 mengelompokkan ukuran perusahaan atas:

1. Perusahaan kecil yaitu perusahaan yang memiliki aset lebih dari

Rp. 50.000.000,- (lima puluh juta rupiah) sampai dengan paling banyak

Rp. 500.000.000,- (lima ratus juta rupiah) tidak termasuk tanah dan

bangunan tempat usaha.

Rp. 500.000.000,- (lima ratus juta rupiah) sampai dengan paling banyak

Rp. 10.000.000.000,- (sepuluh milyar rupiah) tidak termasuk tanah dan

bangunan tempat usaha.

3. Perusahaan besar yaitu perusahaan yang memiliki aset lebih dari

Rp. 10.000.000.000,- (sepuluh milyar rupiah) tidak termasuk tanah dan

bangunan tempat usaha.

d. Porsi kepemilikan saham publik (PKSP)

proporsi kepemilikan saham publik oleh publik merupakan perbandingan

jumlah antara pemegang saham publik dengan yang dimiliki oleh

perusahaan. Upaya yang dapat dilakukan oleh perusahaan dalam

mendapatkan modal adalah dengan menjual sahamnya, apabila semakin

banyak saham yang terjual, maka semakin banyak pula saham yang

beredar di masyarakat. Semakin besar porsi kepemilikan saham publik,

maka semakin bayak pula butir-butir informasi yang mendetail yang

dituntut untuk diungkapkan di dalam laporan keuangan. Perusahaan yang

sahamnya banyak dimiliki publik menunjukkan perusahaan tersebut

memiliki kredibilitas yang tinggi dimata masyarakat dalam memberikan

imbalan (deviden) yang layak dan dianggap mampu beroperasi terus

menerus (going concern). Alasan inilah yang menyebabkan perusahaan

menganggap perlunya pengungkapan atas informasi mengenai porsi saham

Menurut Gunawan (2001) mengemukakan bahwa adanya perbedaan dalam

proporsi saham yang dimiliki investor luar dapat mempengaruhi

kelengkapan pengungkapan perusahaan. Penelitian yang dilakukan oleh

Naim dan Rakhman (2000) menunjukkan bahwa tidak ditemukan adanya

hubungan yang signifikan antara porsi saham publik dengan kelengkapan

pengungkapan laporan keuangan,karena ketidakkonsistenan.

2.2.Tinjauan Penelitian Terdahulu

Penelitian tentang pengungkapan laporan keuangan telah banyak dilakukan di

Indonesia. Adapun penelitian-penelitian sebelumnya yang berkaitan dengan

penelitian ini dapat dilihat pada tabel 2.2

Tabel 2.2

Tinjauan Penelitian Terdahulu

Nama dan tahun Judul penelitian

Variabel pen

bahwa variabel yang diteliti

satupun variabel yang be

terhadap kelengkapan peng

Simanjuntak dan

oleh investor luar (publik)

secara signifikan positif

mempengaruhi kelengkapan

pengungkapan laporan

keuangan pada perusahaan

manufaktur.

Gunawan (2001) Pengungkapan

Informasi Laporan

hasil pengujian firm size,

dept to total assets, dan

porsi saham publik didapat

hasil yang signifikan.

Ketiga variabel tersebut

berarti mempengaruhi

tingkat pengungkapan yang

dilakukan oleh perusahaan.

Semakin luas firm size,

semakin tinggi dept to total

assets, dan semakin besar

porsi saham publik maka

pengungkapan informasi

wajib laporan tahunan yaitu

:total aktiva, leverage dan

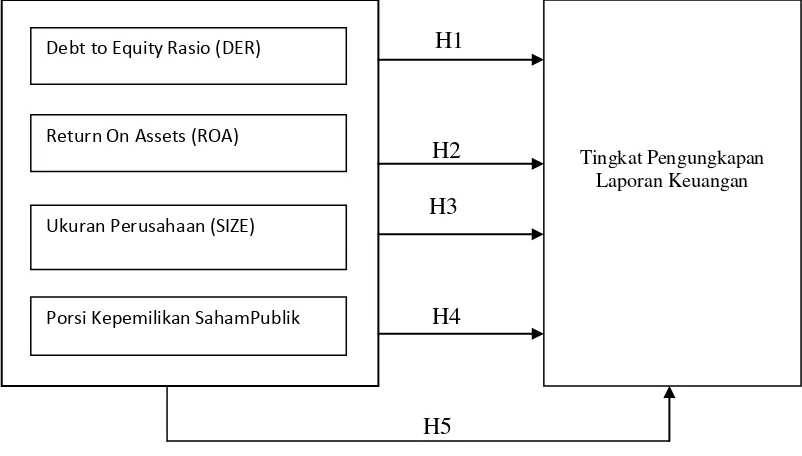

2.3.Kerangka Konseptual dan Hipotesis Penelitian

2.3.1. Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam

suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara teoritis

antara variabel-variabel penelitian, yaitu variabel independen dan variabel

dependen.Hubungan antara debt to equity rasio, return on assests, ukuran

perusahaan, dan porsi kepemilikan saham publik, terhadap tingkat pengungkapan

laporan keuangan digambarkan dalam kerangka konseptual pada gambar 2.1.

H1

H2

H3

H4

H5

Gambar 2.1 Kerangka Konseptual Debt to Equity Rasio (DER)

Return On Assets (ROA)

Ukuran Perusahaan (SIZE)

Porsi Kepemilikan SahamPublik

Tingkat profitabilitas merupakan sutau indikator kinerja yang dilakukan oleh

manajemen dalam mengelolah kekayaan perusahaan yang ditunjukkan oleh laba

yang dihasilkan.

Return on assets (ROA) yang tinggi akan mendorong para manajer untuk

memberikan informasi yang lebih terinci, sebab mereka ingin meyakinkan

investor bahwa perusahaan mampu menghasilkan profitabilitas yang baik, yang

pada akhirnya akan mengingkatkan kompensasi terhadap manajemen. Jadi

semakin tinggi return on assets suatu perusahaan maka semakin tinggi tingkat

pengungkapan laporan tahunannya.

Rasio debt to equity (DER) menunjukkan proporsi pendanaan yang

dibiayai lewat hutang. Debt to equity ratio yang semakin tinggi mengindikasikan

bahwa semakin tinggi pula ketergantungan perusahaan terhadap kreditnya. Hal ini

sesui dengan agency theory, yaitu hubungan keagenan antara principal (kreditur)

dengan agennya (perusahaan). Perusahaan akan berusaha memberika informasi

yang seluas-luasnya mengenai kondisi perusahaan kepada kreditur dengan

harapan kreditur lebih mengetahui dan memahami perusahaan berkaitan dengan

kredit yang diberikan. Hertanti (2005:36), menyatakan bahwa ”perusahaan dengan

leverage tinggi lebih dipercaya oleh para kreditur dan dianggap lebih

berkesempatan dalam menghasilkan laba, dengan demikian perusahaan dengan

tingkat leverage yang tinggi akan semakin tinggi pula kelengkapan pengungkapan

laporan keuangannya”.

Ukuran Perusahan (SIZE), yang dinyatakan dengan market capitalized

Perusahaan yang berukuran lebih besar cenderung memiliki public demand akan

informasi yang lebih tinggi dibanding dengan perusahaan yang berukuran lebih

kecil. Alasan lainnya adalah bahwa perusahaan besar mempunyai biaya produksi

informasi yang lebih rendah yang berkaitan dengan pengungkapan mereka atau

biaya competitive disadvantage yang lebih rendah.

Porsi kepemilikan saham publik (PKSP), proporsi kepemilikan saham publik

oleh publik merupakan perbandingan jumlah antara pemegang saham publik

dengan yang dimilikioleh perusahaan. Irawan (2006), berpendapat adanya

perbedaan dalam proporsi kepemilikan saham publik oleh investor luar dapat

mempengaruhi tingkat pengungkapan laporan keuangan oleh perusahaan. Hal ini

disebabkan karena semakin banyak pihak-pihak yang membutuhkan informasi

tentang perusahaan, maka semakin banyak pula detail-detail butir yang dituntut

untuk diungkapkan di dalam laporan keuangan. Dengan demikian, semakin besar

porsi kepemilikan saham publik yang dimiliki oleh publik menyebabkan

perusahaan menjadi lebih serius di dalam memberikan informasi perusahaan

kepada umum, yang berarti semakin tinggi kelengkapan pengungkapan laporan

keuanngannya”.

Pengungkapan laporan keuangan merupakan faktor yang penting bagi sebuah

perusahaan dalam hubungannya denngan pihak eksternal perusahaan khususnya

para investor. Pengungkapan laporan kuangan sangat mempengarihi penilaian

investor terhadap kinerja perusahaan. Kriteria yang mempengaruhi penilaian

investor terutang di dalam laporan keuangan, semakin memadai informasi yang

kinerja perusahaan. Semua variabel independen yang telah disajikan diatas

merupakan variabel-variabel yang secara teori mempengaruhi tingkat

pengungkapan laporan keuangan.

2.4 Hipotesis Penelitian

Menurut Erlina dan Sri Mulyani (2007),”hipotesis menyatakan hubungan yang

diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi yang

dapat diuji secara empiris”. Berdasarkan kerangka konseptual di atas, maka

hipotesis dari penelitian ini adalah:

1 H1: Terdapat pengaruh yang signifikan antara debt to equity rasio

terhadap tingkat pengungkapan laporan keuangan perusahaan.

2 H2: Terdapat pengaruh yang signifikan antara retun on assets terhadap

tingkat pengungkapan laporan keuangan perusahaan.

3 H3: Terdapat pengaruh yang signifikan antara ukuran perusahaan terhadap

tingkat pengungkapan laporan keuangan perusahaan.

4 H4: Terdapat pengaruh yang signifikan antara porsi kepemilikan saham

publik terhadap tingkat pengungkapan laporan keuangan perusahaan

5 H5: debt to equity rasio, return on asset, ukuran perusahaan, dan porsi

kepemilikan saham publik. berpengaruh secara simultan terhadap tingkat