BAB II TINJAUAN PUSTAKA

2.1Tinjauan Teoritis 2.1.1Pengertian Bank

Seiring dengan perkembangan zaman, dunia perbankanpun ikut mengalami perkembangan sehingga banyak ahli mendefinisikan bank dari sudut pandang yang berbeda. Berikut ada beberapa defenisi bank yang dikemukakan para ahli:

1. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk- bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. (Undang- Undang RI no 10 tahun 1998)

2. Bank adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya. (Kasmir, 2008)

Dari beberapa pengertian bank yang disampaikan para ahli dapat diambil kesimpulan mengenai bank. Pertama pengertian bank itu mengalami perubahan seiring berkembangnya teknologi perbankan itu sendiri. Kedua, fungsi umum dari bank itu adalah (1) menerima berbagai bentuk simpanan dari masyarakat; (2) memberikan pinjaman, baik bersumber dana yang dihimpun dari masyarakat maupun berdasarkan atas kemampuannya menciptakan tenaga beli baru; (3) memberikan jasa- jasa lalu lintas pembayaran dan peredaran uang.

2.1.2 Fungsi dan Peranan Bank dalam Perekonomian

Secara umum, fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat yang membutuhkannya untuk berbagai tujuan (financial intermediary). Berikut ini merupakan fungsi bank dalam perekonomian yaitu sebagai penghimpun dana dari masyarakat, menyalurkan dana ke masyarakat dalam bentuk kredit dan memberikan jasa- jasa bank lainnya.

2.1.2.1Penghimpun Dana

Untuk menjalankan fungsinya sebagai penghimpun dana maka bank memiliki sumber dana yaitu dari:

2. Dana yang berasal dari masyarakat luas dalam bentuk simpanan giro (demand deposit), simpanan tabungan (saving deposit), dan simpanan deposito (time deposit)

3. Dana yang bersumber dari lembaga lain merupakan sumber dana tambahan jika bank mengalami kesulitan dalam pencarian sumber dana pertama dan kedua.Dana ini bisa berupa kredit likuiditas dari Bank Indonesia, pinjaman antar bank, pinjaman dari bank- bank luar negeri dan surat berharga pasar uang. 2.1.2.2 Penyalur Dana

Merupakan kegiatan menjual dana yang berhasil dihimpun dari masyarakat.Penjualan dana yang dilakukan bank berupa pemberian kredit kepada masyarakat.Dengan pemberian kredit ini maka bank akan memperoleh pendapatan bunga atas pinjaman .

2.1.2.3 Memberikan Jasa- Jasa bank Lainnya

Untuk menjalanka fungsinya sebagai lalu lintas pembayaran maka bank jasa berupa jasa pengeriman uang, inkaso, kartu kredit, letter of credit (L/C) dan lainnya.

2.1.3 Jenis Bank

2.1.3.1 Dilihat dari Segi Fungsinya 1. Bank Umum

Adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2. Bank Perkreditan Rakyat (BPR)

Adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. 2.1.3.2 Dilihat dari Segi Kepemilikan

1. Bank Milik Pemerintah

Dimana baik akta pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

2. Bank Milik Swasta Nasional

Merupakan bank yang secara seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akta pendiriannya pun didirikan oleh oleh swasta, begitu pula pembagian keuntungannya diambil oleh swasta pula.

3. Bank Milik Asing

Merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing maupun pemerintah asing suatu negara.

4. Bank Milik Campuran

Merupakan bank yang kepemilikan sahamnya dimiliki oleh pihak asing dan pihak swasta nasional.

2.1.3.3 Dilihat dari Segi Status 1. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer ke luar negeri, inkaso ke luar negeri,travelers cheque, pembukaan dan pembayaran Letter of Credit (L/C) dan transaksi luar negeri lainnya.

2. Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa.

2.1.3.4 Dilihat dari Segi Cara Menentukan Harga 1. Bank Berdasarkan Prinsip Konvensional

1) Menetapkan bunga sebagai harga jual, baik untuk produk simpanan seperti giro, tabungan maupun deposito,

2) Untuk jasa- jasa bank lainnya pihak perbankan konvensional menggunakan atau menerapkan berbagai biaya- biaya dalam nominal atau persentase tertentu seperti biaya administrasi, biaya provisi, sewa, iuran dan biaya lainnya.

2. Bank yang Berdasarkan Prinsip Syariah

Penentuan harga atau mencari keuntungan bagi bank yang berdasarkan Prinsip Syariah adalah dengan cara:

1) Pembiayaan berdasarkan prinsip bagi hasil,

2) Pembiayaan berdasarkan prinsip penyertaan modal, 3) Prinsip jual beli barang dengan memperoleh keuntunga, 4) Pembiayaan barang modal bersarkan sewa murni tampa

pilihan,

5) Atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain.

Dari penjelasan tersebut dapat diketahui bahwa jenis perbankan dapat dikategorikan menjadi empat jenis yaitu dari segi fungsinya terdiri dari bank umum dan bank perkreditan rakyat. Jika dilihat dari segi kepemilikannya terdiri dari bank milik pemerintah, bank milik swasta nasional, bank milik asing dan bank milik campuran. Jika dilihat dari segi status terdiri dari bank devisa dan bank non devisa. Jika dilihat dari segi cara menentukan harga terdiri dari bank yang berdasarkan prinsip konvensional dan bank yang berdasarkan prinsip syariah.

2.1.4 Bank Pemerintah

undang-undang tentang perbankan. Dengan diundang-undangkannya UU No. 7 tahun 1992 tentang perbankan, bank-bank pemerintah lebih lanjut ditetapkan dengan peraturan pemerintah. Contoh bank- bank milik pemerintah dewasa ini antara lain: Bank Negara Indonesia (BNI), Bank Rakyat Indonesia(BRI), Bank Tabungan Negara(BTN), Bank Mandiri.

2.1.5 Laporan Keuangan Bank

Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. (Kasmir,2009:6).

Laporan keuangan menunjukkan kondisi perusahaan terkini adalah keadaan keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode tertentu (untuk laporan laba rugi). Dari laporan keuangan tersebut para pemegang saham dapat menilai kinerja dari manjemen (pengelola) dan hasil dari laporan keuangan merupakan alat bagi pengelola perusahaan untuk mengambil keputusan.

Menurut PSAK No.1(2009:05), tujuan laporan keuangan adalah sebagai berikut:

Tujuan laporan keuangan untuk umum adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan- kepusan ekonomi serta menunjukkan pertanggung jawaban (stewardship) manajemen atas penggunaan sumber- sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi:

1. Aset 2. Kewajiban 3. Ekuitas

5. Arus kas

Menurut PSAK No.1 (2009:07), Laporan keuangan yang lengkap terdiri atas komponen- komponen berikut ini.

1. Neraca

Merupakan laporan yang menunjukkan jumlah aktiva (harta), kewajiban (utang), modal perusahaan (ekuitas) perusahaan pada saat tertentu. Dalam neraca disajikan berbagai informasi yang berkaitan dengan komponen yang ada di neraca.

1) Jenis- jenis aktiva atau harta (assets) yang dimiliki 2) Jumlah rupiah masing- masing jenis aktiva

3) Jenis- jenis kewajiban atau uatang (liability) 4) Jumlah rupiah masing- masing jenis kewajiban 5) Jenis- jenis modal (equity)

6) Jumlah rupiah masing- masing jenis modal 2. Laporan Laba Rugi

Laporan laba rugi merupakan sumber informasi untuk mengetahui jumlah perolehan pendapatan dan biaya yang telah dikeluarkan sehingga dapat diketahui apakah perusahaandalam keadaan laba atau rugi.

Menurut PSAK No.1 (2009:56) laporan laba rugi minimal mencakup pos- pos berikut:

1) Pendapatan 2) Laba rugi usaha 3) Beban pinjaman

4) Bagian dari laba atau rugi perusahaan afiliasi dan asosiasi yang diperlakukan menggunakan metode ekuitas

5) Beban pajak

6) Laba atau rugi dari aktivitas normal perusahaan 7) Pos luar biasa

8) Hak minoritas dan

3. Laporan Perubahan Ekuitas

PSAK No. 1(2009:66) menyebutkan bahwa perusahaan harus menyajikan laporan perubahan ekuitas sebagai komponen utama laporan keuangan, yang menunjukkan:

1) Laba atau rugi bersih periode yang bersangkutan,

2) Setiap pos pendapatan dan beban, keuntungan atau kerugian beserta jumlahnya yang berdasarkan PSAK terkait diakui secara langsung dalam ekuitas,

3) Pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan terhadap kesalahan mendasar sebaimana diatur dalam PSAK terkait,

4) Transaksi modal dengan pemilik dan distribusi kepada pemilik, 5) Saldo akumulasi laba atau rugi pada awal dan akhir periode serta

perubahannya dan,

6) Rekonsiliasi antara nilai tercatat dari masing- masing jenis modal saham, agio dan cadangan pada awal dan akhir periode yang mengungkapkan secara terpisah setiap perubahan.

4. Laporan Arus Kas

Laporan arus kas merupakan laporan yang menunjukkan arus kas masuk dan arus kas keluar di perusahaan. Arus kas masuk berupa pendapatan atau pinjaman dari pihak lain, sedangkan arus kas keluar merupakan biaya- biaya yang telah dikeluarkan perusahaan. Baik arus kas masuk maupun arus kas keluar dibuat untuk periode tertentu.

5. Catatan Atas Laporan Keuangan

PSAK No.1 (2009:69) menyatakan bahwa:

1) Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting;

2) Informasi yang diwajibkan dalam PSAK tetapi tidak disajikan di neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas;

3) Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan dalam rangka penyajian secara wajar.

Dari kelima laporan tersebut hanya dua macam saja yang umum digunakan untuk analisis yaitu laporan neraca dan laporan laba rugi. Hal ini disebabkan laporan perubahan modal dan laporan arus kas diikhtisarkan pada laporan neraca dan laporan laba rugi. Berikut beberapa tujuan pembuatan atau penyusunan laporan keuangan suatu bank secara umum.

1. Memberikan informasi tentang jenis dan jumlah aset yang dimiliki bank pada saat ini;

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki bank pada saat ini;

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu;

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan bank dalam suatu periode tertentu;

Dengan demikian disamping memberikan informasi mengenai keadaan keuangan bank laporan keuangan juga berguna sebagai alat untuk menilai kinerja dari manajemen yang mengelola bank yang bersangkutan.

2.1.6 Pihak yang Berkepentingan dalam Laporan Keuangan

Banyak pihak yang memiliki kepentingan mendalam untuk mengetahui laporan keuangan dari suatu perusahaan.Masing- masing pihak memiliki tujuan yang berbeda mengetahui laporan keuangan tersebut. Ada beberapa pihak yang memiliki kepentingan untuk mengetahui laporan keuangan dari suatu perusahaan antara lain:

1. Bagi masyarakat

Bagi masyarakat luas merupakan jaminan bagi uang yang disimpan di bank. Dengan adanya laporan keuangan , pemilik dana dapat mengetahui kondisi bank . Selain itu dengan diumumkannya laporan keuangan secara luas, maka bonafiditas dari bank yang bersangkutan akan diketahui dengan mudah sehingga akan meningkatkan rasa percaya dari masyarakat terhadap bank tersebut.

2. Pemilik

perkembangan dan kemajuan perusahaan dalam suatu periode dan untuk menilai kinerja manajemen atas target yang telah ditetapkan.

3. Manajemen

Bagi pihak manajemen laporan keuangan yang dibuat merupakan cermin kinerja mereka dalam suatu periode tertentu. Laporan keuangan dapat digunakan untuk mengambil keputusan keuangan ke depan berdasarkan kekuatan dan kelemahan yang dimiliki perusahaan, baik dalam hal perencanaan, pengawasan, dan pengendalian ke depan sehingga target- target yang diinginkan dapat tercapai.

4. Pemerintah

2.1.7 Penilaian Tingkat Kesehatan Bank

Untuk menilai suatu kesehatan bank dapat dilihat dari berbagai segi. Penilaian ini bertujuan untuk menentukan apakah bank tersebut dalam kondisi yang sehat, cukup sehat, kurang sehat sehingga Bank Indonesia sebagai pengawas dan Pembina bank- bank dapat memberikan arahan atau petunjuk bagaimana bank tersebut harus dijalankan atau bahkan dihentikan kegiatan operasinya. Penilaian untuk menentuan kondisi suatu bank biasanya menggunakan analisis CAMEL.

1. Capital

Yang dinilai adalah permodalan yang ada didasarkan kepada kewajiban penyediaan modal minimum bank. Penilaian tersebut didasarkan kepada CAR (Capital Adequaci Ratio) yang telah ditetapkan BI. Perbandingan rasio tersebut adalah rasio modal terhadap Aktiva Tertimbang Menurut Resiko (ATMR) dan sesuai ketentuan pemerintah CAR tahun 1999 minimal harus 8%.

CAR = �����

���� X 100%

2. Assets Quality

terhadap aktiva produktif diklasifikasikan. Rasio ini dapat dilihat dari neraca yang telah dilaporkan secara berkala kepada Bank Indonesia.

Dalam menilai kualitas aset ada dua rasio yang digunakan yaitu rasio kredit yang diberikan bermasalah dengan total kredit atau disebut juga dengan Non Performing Loans (NPL) dan kualitas aktiva produktif (KAP). Dimana rasio NPL dapat dihitung dengan rumus sebagai berikut.

NPL= ���������������

����������� x 100%

Untuk menghitung rasio KAP dapat dirumuskan dengan cara sebagai berikut.

KAP= ����

�������������������� x 100%

3. Managemet

4. Earning

Merupakan ukuran kemampuan bank dalam meningkatkan labanya apakah, setiap periode atau untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai bank yang bersangkutan. Bank yang sehat adalah bank yang diukur secara rentabilitas yang terus meningkat. Penilaian dapat dilakukan dengan rasio laba terhadap total aset (ROA) dan perbandingan biaya operasi dengan pendapatan operasi (BOPO)

ROA= ����������������

����−������������� x 100%

BOPO= ����������������

���������������������� x 100%

5. Liquidity

Suatu bank dapat dikatakan likuid, apabila bank yang bersangkutan dapat membayar semua utang- utangnya terutama simpanan tabungan, giro dan deposito pada saat ditagih dan dapat pula memenuhi semua permohonan kredit kredit yang layak dibiayai. Secara umum rasio ini merupakan rasio antara jumlah aktiva lancer dibagi dengan utang lancar. Penilaian rasio faktor likuiditas berpatokan pada Loan Deposit Rasio

(LDR) dimana LDR diperoleh dengan cara membandingkan kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit kepada bank lain) dengan dana pihak ketiga yang terdiri dari giro, tabungan dan deposito (tidak termasuk antar bank).

LDR= ������

���� ����� ������ x 100%

2.1.8 Peringkat Komposit (Composite Rating )

Peringkat Komposit Tingkat Kesehatan Bank. Oleh karena itu, perlu diatur ketentuan pelaksanaan mengenai penilaian Tingkat Kesehatan Bank Umum dalam suatu Surat Edaran Bank Indonesia.

Berikut adalah kriteria penetapan peringkat komposit (composite rating) tersebut.

1. Peringkat komposit 1, mencerminkan bahwa bank memiliki kondisi tingkat kesehatan yang sangat baik sebagai hasil dari pengelolaan usaha yang sangat baik.

2. Peringkat komposit 2, mencerminkan bahwa bank memiliki kondisi tingkat kesehatan yang baik sebagai hasil dari pengelolaan usaha yang baik.

3. Peringkat komposit 3, mencerminkan bahwa bank memiliki kondisi tingkat kesehatatan yang baik sebagai hasil dari pengelolaan usaha yang baik.

4. Peringkat komposit 4, mencerminkan bahwa bank memiliki kondisi tingkat kesehatan yang kurang baik sebagai akibat dari pengelolaan usaha yang kurang baik.

Pengkategorian peringkat komposit adalah sebagai berikut:

Tabel 2.1

Kriteria Penilaian Peringkat Komposit CAMEL N

o

Kompone n

Rasio Kriteria Penilaian Peringkat Komposit

1 2 3 4 5 berlaku dan bank cenderung menjadi tidak solvable

2 Asset Quality (Kualitas aktiva Produktif)

NPL Perkembanga n rasio sangat rendah tinggi atau di atas rasio peringkat 3

Rasio sangat tinggi

3 Earning

2.2Tinjauan Penelitian Terdahulu

Berikut ini ada beberapa penelitian terdahulu yang berhungan dengan penelitian yang akan dilakukan:

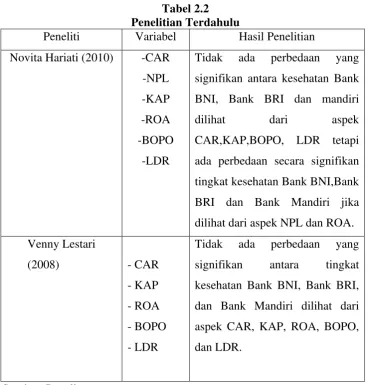

Tabel 2.2 Penelitian Terdahulu

Peneliti Variabel Hasil Penelitian Novita Hariati (2010) -CAR

-NPL -KAP -ROA -BOPO

-LDR

Tidak ada perbedaan yang signifikan antara kesehatan Bank BNI, Bank BRI dan mandiri

dilihat dari aspek CAR,KAP,BOPO, LDR tetapi ada perbedaan secara signifikan tingkat kesehatan Bank BNI,Bank BRI dan Bank Mandiri jika dilihat dari aspek NPL dan ROA. Venny Lestari

(2008) - CAR

- KAP - ROA - BOPO - LDR

Tidak ada perbedaan yang signifikan antara tingkat kesehatan Bank BNI, Bank BRI, dan Bank Mandiri dilihat dari aspek CAR, KAP, ROA, BOPO, dan LDR.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah pertama, tahun penelitian yaitu antara tahun 2010-2012. Kedua, penulis menggunakan enam rasio CAMEL yaitu CAR, NPL, KAP, ROA, BOPO,dan LDR. Novita Hariati menulis penelitian dengan tujuan menilai tingkat kesehatan bank pemerintah yang terdaftar di Bursa Efek Jakarta ,sedangkan Venny (2008) menilai tingkat kesehatan bank-bank pemerintah dengan metode CAMEL. Rasio yang digunakan terdiri dari CAR, KAP, ROA, BOPO, dan LDR .

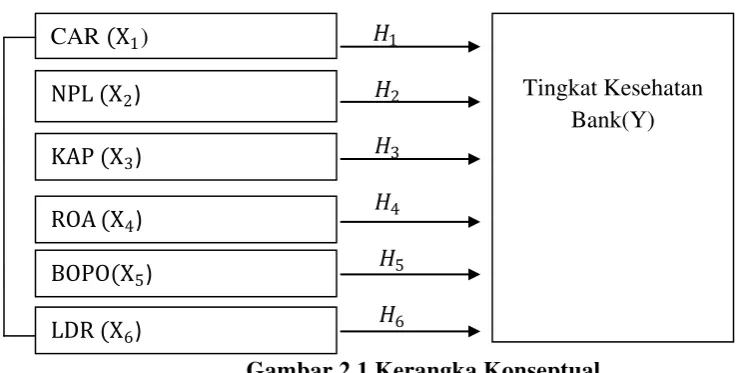

2.3Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui pada masalah tertentu. Kerangka konseptual merupakan suatu landasan untuk menjawab masalah atau persoalan penelitian. Penyusunan kerangka konseptual tidak terlepas dari upaya tinjauan literatur atas berbagai teori dan penelitian sebelumnya.

Berikut merupakan kerangka penilaian tingkat kesehatan bank pemerintah: �1

�2 �3

�4

�5 �6

Gambar 2.1 Kerangka Konseptual CAR (X1)

NPL (X2) Tingkat Kesehatan

Bank(Y)

KAP (X3)

ROA (X4)

BOPO(X5)

Penilaian tingkat kesehatan bank dilakukan dengan maksud untuk menilai sejauh mana kelayakan usaha dan kelangsungan hidup bank. Adapun analisis tingkat kesehatan bank itu sendiri dilakukan dengan cara menilai faktor permodalan, kualitas aktiva produktif, manajemen, rentabilitas, dan likuiditas atau yang disebut CAMEL. Penilaian tingkat kesehatan tersebut didasarkan pada ketentuan perhitungan rasio atas berbagai faktor dan komponen yang telah ditetapkan oleh Bank Indonesia. Dalam penelitian ini tingkat kesehatan bank pemerintah yaitu Bank BNI, BRI, Mandiri dan Bank BTN diukur dengan menggunakan rasio Capital Adequacy Ratio (CAR) untuk kecukupan modal, NPL dan KAP untuk faktor kualitas aset, ROA dan BOPO untuk faktor rentabilitas. Sedangkan untuk tingkat likuiditas digunakan Loan to Deposit Ratio (LDR). Kemudian dilakukan perbandingan antara bank pemerintah tersebut untuk mendapatkan evaluasi terhadap kinerja keuangan perbankan.

2.4 Hipotesis Penelitian

Hipotesis penelitian adalah jawaban sementara terhadap masalah penelitian, yang kebenarannya masih harus diuji secara empiris. (Drs.Sumadi Suryabrata,2008)

Dengan demikian hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah atau akan terjadi.

Berdasarkan perjelasan di atas maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut :

H1 : ada perbedaan antara tingkat kesehatan Bank BNI, Bank BRI, Bank Mandiri dan Bank BTN jika diukur dengan CAR,

H2 : ada perbedaan antara tingkat kesehatan Bank BNI, Bank BRI, Bank Mandiri dan Bank BTN jika diukur dengan NPL,

H3 : ada perbedaan antara tingkat kesehatan Bank BNI, Bank BRI, Bank Mandiri dan Bank BTN jika diukur dengan KAP,

H4 : ada perbedaan antara tingkat kesehatan Bank BNI, Bank BRI, Bank Mandiri dan Bank BTN jika diukur dengan ROA,

H5 : ada perbedaan antara tingkat kesehatan Bank BNI, Bank BRI, Bank Mandiri dan Bank BTN jika diukur dengan BOPO,