BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Pengertian Good Corporate Governance

Istilah corporate governance pertamakali diperkenalkan oleh

Cadbury Committee, Inggris pada tahun 1922 dalam laporannya yang

bertajuk Cadbury Report (dalam sukrisno Agoes, 2006), yang

mendefenisikan corporate governance sebagai

seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka; atau dengan kata lain suatu sistem yang mengarahkan dan mengendalikan perusahaan.

Beberapa pengertian Good corporate governance lainnya yakni

Malaysian Finance Committee on Corporate Governance (1999)

menyimpulkan Corporate Governance merupakan proses dan struktur

yang digunakan untuk mengarahkan dan mengelola bisnis serta urusan-urusan perusahaan, dalam rangka meningkatkan kemakmuran bisnis dan akuntabilitas perusahaan, dengan tujuan utama mewujudkan nilai

pemegang saham dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholders yang lain.

Corporate governance menurut keputusan menteri BUMN Nomor

akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder

lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika”.

Menurut FCGI (2001) pengertian Good Corporate Governance adalah

seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan esktern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan.

Good corporate governance juga dijelaskan oleh IICG (Indonesian

institute of Corporate Governance) sebagai proses dan struktur yang

diterapkan dalam menjalankan perusahaan, dengan tujuan utama meningkatkan nilai pemegang saham dalam jangka panjang, dengan tetap

memperhatikan kepentingan stakeholders yang lain.

Corporate Governance menurut Moeljono (2005) merupakan

sistem yang mengatur dan mengendalikan perusahaan untuk mencapai nilai tambah (value added) bagi semua stakeholder. Ada 2 hal yang ditekankan pada konsep ini yaitu :

1. Pentingnya hak pemegang saham untuk memperoleh informasi yang benar (akurat) dan tepat pada waktunya

2. Kewajiban perusahaan untuk melakukan pengungkapan

(disclosure) secara akurat, tepat waktu dan transparan terhadap

semua informasi kerja perusahaan, kepemilikan dan

stakeholder.

Menurut Organization for Corporation and Development (OECD) (2004) mendefenisikan Good Corporate Governance adalah

kehidupan perusahaan termasuk para pemegang saham, dewan pengurus, para manajer, dan semua anggota stakeholder non pemegang saham.

Dari beberapa defenisi yang dikemukakan diatas dapat ditarik

kesimpulan bahwa Good Corporate Governance merupakan suatu sistem yang berfungsi untuk mengawasi dan mengendalikan perusahaan dalam mewujudkan tujuan untuk meningkatkan laba antara shareholder dan

stakeholder dan menjaga hubungan baik diantara pemegang saham serta

dapat menjalankan perusahaan sesuai dengan prosedur perusahaan dan

etika perusahaan.

2.1.2 Prinsip-prinsip Good Corporate Governance

Good Corporate Governance memiliki tujuan untuk mengarahkan

dan mengendalikan perusahaan dalam mencapai keseimbangan antara kekuatan serta kewenangan dalam memberikan tanggung jawab kepada

shareholder dan stakeholder. Untuk mencapai tujuan tersebut

Good Corporate Governance memiliki beberapa prinsip yang harus

dilaksanakan menurut Zarkasyi (2008 : 36) :

1. Negara dan perangkatnya menciptakan peraturan perundang-undangan yang menunjang iklim usaha yang sehat, efisien, dan penegakkan hukum secara konsisten (consistent law enforcement).

2. Dunia usaha sebagai pelaku pasar menerapkan GCG sebagai pedoman pasar pelaksanaan usaha.

Dalam undang-undang No 40 Tahun 2007 prinsip-prinsip good corporate governance harus mencerminkan pada hal-hal sebagai

berikut:

1. Transparency (keterbukaan informasi)

Keterbukaan yang diwajibkan oleh undang-undang seperti misalnya mengemukakan pendirian PT dalam tambahan Berita Negara Republik Indonesia ataupun surat kabar. Serta keterbukaan yang dilakukan oleh perusahaan menyangkut masalah keterbukaan informasi ataupun dalam hal penerapan manajemen keterbukaan, informasi kepemilikan perseroan yang akurat, jelas dan tepat waktu baik kepada shareholders maupun stakeholder.

2. Accountability (dapat dipertanggungjawabkan)

Akuntabilitas menekankan pada pentingnya penciptaan sistem pengawasan yang efektif berdasarkan pembagian kekuasaan antara komisaris, direksi, dan pemegang saham yang meliputi monitoring, evaluasi, dan pengendalian terhadap manajemen untuk meyakinkan bahwa manajemen bertindak sesuai dengan kepentingan pemegang saham dan pihak-pihak berkepentingan lainnya.

3. Responsibility (pertanggungjawaban)

Pertanggungjawaban perusahaan adalah kesesuaian didalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku. Peraturan yang berlaku disini berkaitan dengan masalah pajak, hubungan industrial, perlindungan lingkungan hidup, kesehatan/keselamatan kerja, standar penggajian, dan persaingan yang sehat.

4. Fairness (kewajaran)

Kewajaran bisa di defenisikan sebagai perlakuan yang adil dan setara di dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku. Fairness diharapkan membuat seluruh asset perusahaan dikelola secara baik dan prudent (hati-hati), sehingga muncul perlindungan kepentingan pemegang saham secara fair (jujur dan adil).

Berdasarkan dari prinsip-prinsip yang dikemukakan di atas dapat

kinerja perusahaan dan untuk menjalankan prinsip-prinsip tersebut dibutuhkan kerja sama yang baik antara shareholder dan stakeholder.

2.1.3 Tujuan dan Manfaat Diterapkannya Good Corporate Governance

Faktor penting dalam pengambilan keputusan di sebuah perusahaan dapat ditentukan dari seberapa jauh perusahaan memperhatikan prinsip-prinsip dasar GCG. Good Corporate governance dapat mengurangi biaya

yang harus ditanggung pemegang saham sebagai akibat pendelegasian wewenang kepada pihak manajemen. Dapat mengurangi biaya modal dan

meningkatkan nilai saham perusahaan sekaligus dapat meningkatkan citra perusahaan tersebut kepada publik luas dalam jangka panjang (Kamal, 2008).

Menurut Sutojo (2005 : 5) corporate Governance memiliki lima macam tujuan utama, yaitu:

1) Melindungi hak dan kepentingan pemegang saham

2) Melindungi hak dan kepentingan para anggota stakeholders non-pemengang saham

3) Meningkatkan nilai perusahaan dan para pemegang saham 4) Meningkatkan efisiensi dan efektifitas kerja dewan pengurus

atau Board of Directors dan manajemen perusahaan, dan 5) Meningkatkan mutu hubungan Board of Directors dengan

manajemen senior perusahaan.

Secara konkret, penerapan prinsip-prinsip good corporate governance

terutama dalam perusahaan menurut Alhamdi (2012 : 13) memiliki tujuan sebagai berikut :

1. Memudahkan akses terhadap investasi domestik maupun asing.

3. Memberi kepuasan yang lebih baik dalam meningkatkan kinerja ekonomi perusahaan.

4. Meningkatkan keyakinan dan kepercayaan diri stakeholder terhadap perusahaan.

5. Melindungi direksi dan komisaris dari tuntutan hukum.

Selain daripada tujuan-tujuan tersebut, corporate Governance juga memiliki beberapa manfaat seperti yang dirumuskan oleh FCGI (Forum

for Corporate Governance in Indonesia) (2001) adalah:

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik sehingga pencapaian efisiensi operasional perusahaan tercapai dan meningkatkan pelayanan kepada stakeholders.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga meningkatkan Corporate Value.

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia sehingga membantu perusahaan untuk mengembangkan dana memperluas usahanya, dan

4. Pemegang saham akan puas dengan kinerja perusahaan karena akan meningkatkan shareholders value dan deviden. Menurut Hery (dalam Tadikapury, 2011) ada lima manfaat yang

dapat diperoleh perusahaan yang menerapkan good corporate governance yaitu:

1. GCG secara tidak langsung akan dapat mendorong pemanfaatan sumber daya perusahaan kearah yang lebih efektif dan efisien, yang pada gilirannya akan turut membantu terciptanya pertumbuhan atau perkembangan ekonomi nasional.

2. GCG dapat membantu perusahaan dan perekonomian nasional, dalam hal ini menarik modal investor dengan biaya yang lebih rendah melalui perbaikan kepercayaan investor dan kreditur domestic maupun internasional.

3. Membantu pengelolaan perusahan dalam

memastikan/menjamin bahwa perusahaan telah taat pada ketentuan, hukum, dan peraturan-peraturan.

4. Membangun manajemen dan corporate Board dalam pemantauan penggunaan asset perusahaan.

2.1.4 Ukuran Dewan Komisaris

Mizruchi (1983) menjelaskan bahwa dewan merupakan “pusat dari

pengendalian dalam perusahaan, dan dewan ini merupakan penanggung jawab utama dalam tingkat kesehatan dan keberhasilan perusahaan secara jangka panjang”. Dewan komisaris merupakan organ penting dalam

pengimplementasian good corporate governance di suatu perusahaan yang mengawasi kebijaksanaan direksi dalam menjalankan perusahaan serta

memberikan nasihat kepada direksi. Dalam ukuran dewan komisaris ini dapat diketahui melalui komposisi dari seluruh dewan komisaris yang ada dalam perusahaan tersebut.

Ukuran dewan komisaris yang tepat dipengaruhi oleh berbagai hal antara lain:

1. Ukuran dewan direksi

2. Industri dan jenis keahlian yang dibutuhkan 3. Overall risk yang dihadapi

4. Komite yang ada.

Sembiring (2005) menyatakan bahwa “semakin besar jumlah anggota

dewan komisaris, maka semakin mudah untuk mengendalikan CEO dan pengawasan yang dilakukan akan semakin efektif”.

2.1.5 Dewan Direksi

Direksi adalah organ perseroan yang berwenang dan bertanggung jawab penuh atas pengurusan perseroan untuk kepentingan perseroan,

di dalam maupun diluar pengadilan sesuai dengan ketentuan anggaran dasar (M.Yusrizal, 2011). Menurut Undang-undang Perseroan Terbatas,

direksi merupakan organ perseroan yang bertanggung jawab penuh atas pengurusan perseroan untuk kepentingan dan tujuan perseroan serta mewakili perseroan baik di dalam maupun di luar pengadilan dengan

ketentuan anggaran dasar. Dapat disimpulkan bahwa dewan direksi berperan dan bertanggung jawab dalam memastikan perusahaan telah

menjalankan ketentuan dalam anggaran dasar dan perundang-undangan yang berlaku.

2.1.6 Komite Audit

Komite audit merupakan organ tambahan yang diperlukan dalam melaksanakan Good Corporate Governance, yang dibentuk oleh dewan

komisaris untuk membantu komisaris melakukan pemeriksaan atau penelitian yang dianggap perlu terhadap pelaksanaan fungsi direksi dalam pengelolaan suatu perusahaan serta memastikan bahwa operasional

perusahaan berjalan sesuai dengan kebijakan yang telah ditetapkan di dalam perusahaan. Tugas dan tanggung jawab komite audit juga akan

menentukan kinerja dan keberhasilan di dalam suatu perusahaan. Menurut Komite Nasional Kebijakan Corporate Governance (2002) mengenai komite audit adalah “Suatu komite yang beranggotakan satu atau lebih

anggota Dewan Komisaris dan dapat meminta kalangan luar dengan berbagai keahlian, pengalaman, dan kualitas lain yang dibutuhkan untuk

Tujuan komite audit sebenarnya sudah ada dalam definisi komite audit itu sendiri yang tujuannya untuk membantu dewan komisaris untuk

memenuhi tanggungjawab dalam memberikan pengawasan secara menyeluruh. Menurut Jati (2009) Komite audit merupakan

sebuah komite yang ditunjuk oleh perusahaan sebagai penghubung antara dewan direksi dan audit eksternal, internal auditor serta anggota independen. Komite audit ditugaskan untuk memberikan pengawasan pada auditor perusahaan internal dan eksternal, serta memastikan manajemen tersebut melakukan tindakan korektif yang tepat secara berkala dan dapat mengontrol kelemahan, ketidak sesuaian dengan kebijakan, hukum dan regulasi.

2.1.7 Ukuran Perusahaan

Ukuran perusahaan merupakan salah satu indikator yang digunakan investor dalam menilai aset maupun kinerja suatu perusahaan. Jika

perusahaan mempunyai total aktiva dan total penjualan yang lebih besar, maka akan menunjukkan bahwa perusahaan telah mencapai tahap

kedewasaan dan perusahaan mempunyai prospek baik dalam jangka waktu yang relatif lama. Perusahaan yang besar akan menjaga kepercayaan investor agar tetap menginvestasikan dananya (Rizkiana, 2009). Ukuran

suatu perusahaan merupakan hal yang penting dalam proses pelaporan keuangannya. Perusahaan besar pada dasarnya memiliki modal finansial

yang lebih besar dalam menunjang kinerja, tetapi disisi lain, perusahaan dihadapkan pada masalah keagenan yang lebih besar (Darmawati, 2004). Ukuran perusahaan menurut ferry dan jones (dalam sujianto, 2001)

dan rata-rata total aktiva”. Sedangkan ukuran perusahaan menurut Yusuf dan Soraya (2004 : 7) adalah “ukuran atau besarnya asset yang dimiliki

perusahaan, ditunjukkan oleh natural logaritma dari total aktiva”. Besar kecilnya suatu perusahaan akan berpengaruh terhadap struktur modal, semakin besar perusahaan maka akan semakin besar pula dana yang

dibutuhkan perusahaan untuk melakukan investasi (Ariyanto, 2002). Defenisi lain yang juga menyimpulkan ukuran perusahaan adalah rata–rata

total penjualan bersih untuk tahun yang bersangkutan sampai beberapa tahun. Dalam hal ini penjualan lebih besar daripada biaya variabel dan biaya tetap, maka akan diperoleh jumlah pendapatan sebelum

pajak. Sebaliknya jika penjualan lebih kecil daripada biaya variabel dan biaya tetap maka perusahaan akan menderita kerugian (Brigham, 2001).

2.1.8 Kinerja Perusahaan

Kinerja perusahaan menurut penelitian Jap (dalam Pratiwi, 2006 : 20) bisa diarahkan dengan unsur-unsur probabilitas seperti pertumbuhan, porsi pasar dan peningkatan penjualan. Bagi investor informasi mengenai kinerja perusahaan dapat digunakan untuk melihat apakah mereka akan

mempertahankan investasi mereka di perusahaan tersebut atau mencari alternatif lain. Selain itu pengukuran juga dilakukan untuk memperlihatkan

kepada penanam modal maupun pelanggan atau masyarakat secara umum bahwa perusahaan memiliki kreditibilitas yang baik (Munawir,1995). Menurut Vincent Gaspersz (dalam Widodo, 2011), tujuan dari pengukuran

tersebut dianalisis secara tepat akan memberikan informasi yang akurat bagi pengguna data tersebut. Berdasarkan tujuan pengukuran kinerja, maka

suatu metode pengukuran kinerja harus dapat menyelaraskan tujuan organisasi perusahaan secara keseluruhan tujuan organisasi secara keseluruhan (goal congruence).

Pengertian lainnya mengenai kinerja perusahaan adalah hasil kerja yang dapat dicapai oleh seseorang atau kelompok orang dalam suatu

perusahaan sesuai dengan wewenang dan tanggung jawab masing-masing dalam upaya pencapaian tujuan perusahaan secara legal, tidak melanggar hukum dan tidak bertentangan dengan moral dan etika (Rivai, 2004 : 16).

Tujuan penilaian kinerja perusahaan menurut Munawir (2003 : 31) adalah :

1. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan untuk memperoleh kewajiban keuangan yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi keuangannya pada saat ditagih.

2. Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi baik kewajiban keuangan jangka pendek maupun jangka panjang.

3. Untuk mengetahui tingkat rentabilitas atau profitabilitas, yaitu menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

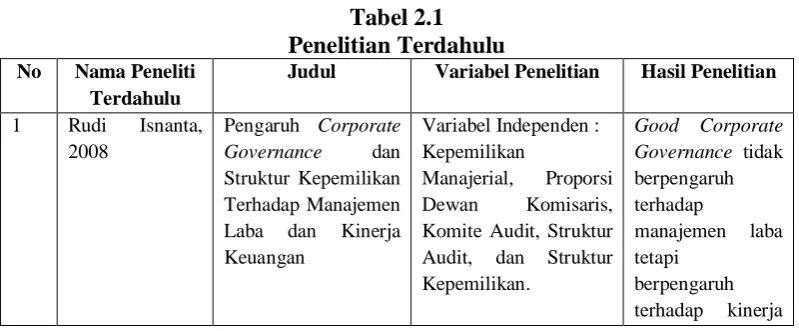

2.2 Penelitian Terdahulu

Penelitian yang telah dilakukan oleh Isnanta (2008) berjudul “Pengaruh

Good Corporate Governance dan Struktur Kepemilikan terhadap manajemen laba

dan kinerja perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia”. Variabel independen yang digunakan dalam penelitian ini adalah struktur

kepemlikan, kepemilikan manajerial, proporsi dewan komisaris dan komite audit. Variabel dependen yang digunakan dalam penelitian ini adalah manajemen laba

dan kinerja perusahaan. Objek penelitian adalah perusahaan manufaktur yang terdaftar di BEI dengan rentang waktu 2003-2006. Hasil penelitian ini menemukan bahwa Corporate Governance yang diproksikan kedalam

kepemilikan manajerial, proporsi dewan komisaris dan komite audit tidak berpengaruh terhadap manajemen laba tetapi berpengaruh terhadap kinerja

perusahaan.

Harianja (2012) dalam penelitiannya yang berjudul “Pengaruh Corporate

Governance Terhadap Kinerja pada Perusahaan Perbankan yang Terdaftar di

Bursa Efek Indonesia”. Variabel Independen yang digunakan dalam penelitian ini adalah komisaris independen, komite audit dan kualitas audit. Variabel

dependennya adalah kinerja perusahaan yang diukur dengan ROA. Sampel penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa komisaris independen, komite

parsial terhadap kinerja perusahaan, namun kualitas audit berpengaruh secara parsial terhadap kinerja perusahaan.

Bukhori (2012) dalam penelitiannya yang berjudul “Pengaruh Good Corporate

Governance dan Ukuran Perusahaan Terhadap Kinerja Perusahaan”. Variabel

Independen yang digunakan dalam penelitian ini adalah Corporate Governance

dan Ukuran Perusahaan dimana Corporate Governance diproksikan kedalam ukuran dewan direksi, dan ukuran dewan komisaris, variabel dependennya adalah

kinerja perusahaan yang diukur dengan CFROA. Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar dalam Bursa Efek Indonesia selama periode 2010 dan metode pengambilan sampel menggunakan metode random

sampling. Hasil penelitian menunjukkan bahwa bahwa tidak terdapat pengaruh

yang signifikan antara mekanisme internal corporate governance dan Ukuran

Perusahaan terhadap kinerja perusahaan.

Aufar (2011) dalam penelitiannya yang berjudul “Pengaruh Implementasi

Corporate Governance Terhadap Kinerja Perusahaan Perbankan yang Terdaftar di

Bursa Efek Indonesia”. Variabel penelitian ini terdiri dari good corporate

governance yang diproksikan ke dalam kepemilikan manajerial, proporsi dewan

komisaris dan komite audit sebagai variabel independen, dan kinerja perusahaan dengan tiga indikator (ROA, NPM dan ROE) sebagai variabel dependen. Sampel penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

Muntiah (2014) dalam penelitiannya yang berjudul “Pengaruh Mekanisme

Corporate Governance Terhadap Kinerja Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia Periode 2010-2012”. Variabel independen yang digunakan adalah kepemilikan institusional, kepemilikan manajerial, ukuran dewan komisaris proporsi dewan komisaris, komisaris independen dan komite

audit. Variabel dependen dalam penelitian ini adalah kinerja perusahaan yang diukur dengan ROE. Sampel penelitian ini adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2010-2012 dengan metode purposive

sampling dan jenis data yang digunakan adalah data sekunder. Hasil penelitian ini

menunjukkan bahwa Corporate Governance yang diproksikan kedalam

Kepemilikan institusional, proporsi dewan komisaris independen, dan komite audit memberikan pengaruh positif terhadap kinerja perusahaan, sedangkan

kepemilikan manajerial, dan ukuran dewan komisaris memberikan pengaruh negatif terhadap kinerja perusahaan.

Ringkasan penelitian terdahulu yang telah diuraiakan di atas dapat dilihat

pada tabel 2.2.1 berikut.

Tabel 2.1 Penelitian Terdahulu No Nama Peneliti

Terdahulu

Judul Variabel Penelitian Hasil Penelitian

1 Rudi Isnanta, 2008

Pengaruh Corporate

Governance dan

Struktur Kepemilikan Terhadap Manajemen Laba dan Kinerja Keuangan

Variabel Independen : Kepemilikan

Manajerial, Proporsi Dewan Komisaris, Komite Audit, Struktur Audit, dan Struktur Kepemilikan.

Variabel Dependen: Manajemen Laba dan kinerja Keuangan

perusahaan.

2 Pareme Yunita Harianja

(2012)

Pengaruh Corporate Governance

Terhadap Kinerja pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia

Variabel Independen: Komisaris Independen, Komite Audit dan Kualitas Audit

Variabel Dependen: Kinerja perusahaan yang diukur dengan ROA

Menunjukkan bahwa Komisaris Independen, Komite Audit dan Kualitas Audit

Pengaruh Good Corporate

Governance dan

Ukuran Perusahaan Terhadap Kinerja Perusahaan

Variabel Independen: Ukuran Dewan Direksi,

Ukuran Dewan Komisaris, dan Ukuran Perusahaan.

Variabel Dependen: Kinerja Perusahaan yang diukur dengan CFROA.

internal corporate

governance dan

Ukuran Terdaftar di Bursa Efek Indonesia

Variabel Independen: Kepemilikan

Manajerial, Proporsi Dewan Komisaris dan Komite Audit

Variabel Depeden: Kinerja perusahaan yang diukur dengan ROA, NPM dan ROE

Variabel Independen : Kepemilikan

Institusional,

Terhadap Kinerja Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia dan Komite Audit. Variabel Dependen: Kinerja Perusahaan yang diukur dengan ROE

Governance yang diproksikan

2.3 Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan

teori dan penelitian terdahulu yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis (Ariani Agnita : 2011). Berdasarkan konsep teori dan

Kerangka Konseptual Sumber : Penulis, 2014

Good Corporate Governance memiliki tujuan yaitu untuk menciptakan

nilai tambah bagi semua pihak yang berkepentingan. Good Corporate

Governance dalam penelitian ini diproksikan kedalam ukuran dewan komisaris,

dewan direksi, dan komite audit. Ukuran dewan komisaris dalam penelitian ini

berarti jumlah seluruh anggota dewan komisaris dalam suatu perusahaan. Dewan komisaris dikatakan dapat meningkatkan kinerja perusahaan karena apabila dewan

komisaris melaksanakan tugasnya dengan baik akan dapat meningkatkan kepercayaan investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Semakin besar ukuran dewan komisaris, maka pengawasan

yang mereka lakukan akan semakin efektif dan kinerja akan semakin baik. Dewan direksi juga memiliki peranan penting yang memberikan pengaruh terhadap

kinerja perusahaan. Dewan direksi diukur dengan jumlah seluruh anggota dewan

Good Corporate Governance

Ukuran Dewan Komisaris

Dewan Direksi

Komite Audit

KINERJA PERUSAHAAN

direksi dalam perusahaan selama periode 2008-2012. Dewan direksi akan menentukan kebijakan yang akan diambil atau strategi perusahaan secara jangka

pendek maupun jangka panjang.

Selain itu Komite audit juga merupakan organ pendukung di dalam suatu perusahaan yang di bentuk oleh dewan komisaris untuk bekerja secara kolektif

dan berfungsi membantu dewan komisaris dalam melaksanakan tugasnya. Peranan komite audit yang berjalan dengan baik dapat memberikan pengaruh kinerja

perusahaan dan membuat citra perusahaan baik di mata para investor sehingga meningkatkan kepercayaan investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan.

Ukuran perusahaan mencerminkan seberapa besar asset total yang dimiliki perusahaan. Total asset yang dimiliki perusahaan menggambarkan permodalan,

serta hak dan kewajiban yang dimilikinya. Semakin besar ukuran perusahaan, dapat dipastikan semakin besar juga dana yang dikelola dan semakin kompleks pula pengelolaannya. Ukuran perusahaan didalam penelitian ini diukur dengan

menggunakan logaritma total asset perusahaan.

Kinerja merupakan gambaran dari tingkat pencapaian hasil atas

pelaksanaan suatu kegiatan operasional. Penilaian kinerja disini adalah suatu metode dan proses penilaian pelaksanaan tugas (performance) seseorang atau sekelompok orang atau unit-unit kerja dalam satu perusahaan atau organisasi

2.4 Hipotesis Penelitian

Hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji

secara empiris. Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena, dengan demikian

hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah atau akan terjadi (Erlina, 2011 : 42).

Berdasarkan latar belakang, rumusan masalah, tujuan dan manfaat penelitian serta kerangka konseptual yang telah diuraikan maka hipotesis penelitian ini adalah Ukuran dewan komisaris, dewan direksi, komite audit dan

ukuran perusahaan berpengaruh signifikan secara parsial dan simultan terhadap kinerja perusahaan (ROA).