LAMPIRAN

Lampiran 1

Sampel Penelitian

No Nama Perusahaan

1 Akhsha Wira International Tbk (ADES) 2 Delta Djakarta Tbk (DLTA)

3 Multi Bintang Indonesia Tbk (MLBI) 4 Prashida Aneka Niaga Tbk (PSDN) 5 Nippon Indosari Corporindo Tbk (ROTI) 6 Sekar Laut Tbk (SKLT)

7 Ultrajaya Milk Industry and Trading Company Tbk (ULTJ)

Lampiran 2

Lampiran 3

Data Variabel Penelitian Tahun 2009 Nama

Lampiran 5

Data Variabel Penelitian Tahun 2011 Nama

Lampiran 7

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 35 -.08 .99 .1663 .20025

UDK 35 3 8 4.89 1.323

DD 35 3 7 4.71 1.126

KA 35 2 3 2.60 .497

UP 35 .69 15.93 7.6317 6.16649

Valid N (listwise) 35

Lampiran 8

Lampiran 9

Normal Probability Plot

Lampiran 10

Uji Normalitas Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 35

Normal Parametersa,,b Mean .0000000 Std. Deviation .18061475

Most Extreme Differences Absolute .135

Positive .135

Negative -.094

Kolmogorov-Smirnov Z .800

Asymp. Sig. (2-tailed) .543

a. Test distribution is Normal.

Lampiran 11

Uji Multikolinearitas

Coefficients

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

UDK .131 9.481

DD .144 8.142

KA .673 1.487

UP .936 1.068

a. Dependent Variable: ROA

Lampiran 12

Lampiran 13

Uji Autokorelasi dengan Durbin-Watson

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .432a .187 .078 .19228 2.331

a. Predictors: (Constant), UP, KA, DD, UDK

b. Dependent Variable: ROA

Lampiran 14

Uji Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .476 .263 1.810 .080

UDK -.056 .110 -.372 -.510 .614

DD .088 .125 .493 .703 .487

KA -.168 .081 -.416 -2.072 .047

UP -.002 .006 -.049 -.290 .774

Lampiran 15

Uji F (Signifikansi Simultan)

ANOVAb

Model

Sum of

Squares df Mean Square F Sig. 1 Regression .254 4 .064 1.719 .172a

Residual 1.109 30 .037

Total 1.363 34

a. Predictors: (Constant), UP, KA, DD, UDK b. Dependent Variable: ROA

Lampiran 16

Uji t (Signifikansi Parsial)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .476 .263 1.810 .080 UDK -.056 .110 -.372 -.510 .614

DD .088 .125 .493 .703 .487

DAFTAR PUSTAKA

Agoes, Sukrisno dan I Cenik Ardana. 2006. Etika Bisnis dan Profesi: Tantangan Membangun Manusia Seutuhnya. Jakarta. Salemba Empat.

Alhamdi, Ridha, 2012. “Pengaruh Corporate Governance Terhadap Kinerja Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2010”. Skripsi, Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Aligafari, 2000. Analisis Regresi : Teori, Kasus, dan Solusi, Edisi 2, BPFE, Yogyakarta.

Ariyanto, Taufik, 2002, Pengaruh Struktur Pemegang Saham terhadap Struktur Modal Perusahaan,

Aufar, Teuku Qaedi, 2011. “Pengaruh Implementasi Corporate Governance

Terhadap Kinerja Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”. Skripsi, Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Jurnal Manajemen Indonesia.

Brigham, E. F., dan Houston, J. F., 2001. Manajemen Keuangan. Edisi Kedelapan (Terjemahan), Salemba Empat, Jakarta.

Bukhori, Iqbal, 2012. “Pengaruh Good Corporate Governance dan Ukuran Perusahaan Terhadap Kinerja Perusahaan”. Skripsi, Fakultas Ekonomi dan Bisnis Universitas Diponegoro, Semarang.

Darmawati, 2004. “Hubungan Corporate Governance dan Kinerja Perusahaan”.

Simposium Nasional Akuntansi VII, Denpasar.

Djokosantoso, Moeljono, 2005, Good Corporate Culture sebagai inti dari Good Corporate Governance, Elex Media Komputindo, Jakarta.

Erlina, 2011. Metodologi Penelitian : Untuk Akuntansi, USU PRESS, Medan. FCGI, 2001.

Ghozali, Imam 2004, Model Persamaan Struktural, Konsep dan Aplikasi dengan Program AMOS Ver. 5.0, Badan Penerbit Universitas Diponegoro, Semarang.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan program SPSS,

Ghozali, Imam, 2009, Aplikasi Analisis Multivariate dengan Program SPSS, Universitas Diponegoro Semarang.

Harianja, Pareme Yunita, 2012. “Pengaruh Corporate Governance Terhadap Kinerja pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”, Skripsi, Fakultas Ekonomi,

Isnanta, Rudi, 2008. “Pengaruh Good Corporate Governance dan Struktur Kepemilikan terhadap Manajemen Laba dan Kinerja Keuangan”. Skripsi, Fakultas Ekonomi UII, Yogyakarta.

Universitas Sumatera Utara, Medan.

Jati, Framudyo, 2009. “Pengaruh struktur Corporate Governance Terhadap Kinerja Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

Skripsi, Fakultas Ekonomi Universitas Gunadarma, Depok.

Kamal, Miko. 2008. Undang-undang dan harapan Implementasi GCG. Jakarta UU No. 40 Tahun 2007 tentang Perseroan Terbatas

Komite Nasional Corporate Governance. 2002. Pedoman pembentukan komite audit yang efektif. Zarkasyi, M.Wahyudin.2008. Good Corporate Governance. Alfabeta. Bandung.

Menteri BUMN, 2002. “Penerapan Praktek Good Corporate Governance pada Badan Usaha Milik Negara”. Nomor 117.

Mizruchi, M. S. 1983, “Who Control Whom? An Examination of the Relation between Management and boards of Directors in Large American Corporation”. Academy of Management Review, Vol. 8: pp. 426-435. Munawir, S, 1995, Analisa Laporan Keuangan, Liberty Yogyakarta.

Munawir, S, 2002. Akuntansi Keuangan dan Manajemen. BPFE, Yogyakarta.

Muntiah, Siti, 2014. “Pengaruh Mekanisme Corporate Governance terhadap Kinerja Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia”.

Skripsi, Fakultas Ekonomi & Bisnis Universitas Dian Nuswantoro, Semarang.

OECD, 2004, OECD Principles of Corporate Governance, OECD.

Putra, Surya Andika, 2013. “Analisis Pengaruh Ukuran Perusahaan, Kepemilikan Institusional, dan Kepemilikan Manajerial Terhadap Kinerja Serta Dampaknya Terhadap Nilai Perusahaan”. Skripsi, Fakultas Ekonomika dan Bisnis Universitas Diponegoro, Semarang.

Rivai, Veithzal, 2004. Kepemimpinan dan Perilaku Organisasi, PT RajaGrafindo Persada, Jakarta.

Rizkiana, Ludfi, 2009. “Pengaruh Komposisi Aktiva Perusahaan, Kesempatan Pertumbuhan, dan Ukuran Perusahaan Terhadap Kinerja Perusahaan yang Menerapkan Good Corporate Governance di Bursa Efek Indonesia”. Thesis, Fakultas Ekonomi Universitas Atma Jaya, Yogyakarta.

Sembiring, Eddy, 2005. “Karakteristik Perusahaan dan Pengungkapan tanggung Jawab Sosial : Study Empiris Pada Perusahaan yang tercatat di Bursa Efek Jakarta”, Simposium Nasional Akuntansi VIII, Solo.

Sigit, Tri Hendro, 2012. Etika Bisnis Moderen : Pendekatan Pemangku Kepentingan. UPP STIM YKPN, Yogyakarta.

Sugiyono, 2008. Metodologi Penelitian Bisnis, Alfabeta, Bandung.

Sugiyono, 2007. Metode Penelitian Bisnis, Cetakan Kesepuluh, CV. Alfabeta, Bandung.

Sujianto. 2001. Dasar-dasar management Keuangan. Yogyakarta: BPFE

Sujoko dan Soebiantoro. 2007. Pengaruh Struktur Kepemilikan Saham, Leverage, Faktor Intern Dan Faktor Ekstern Terhadap Nilai Perusahaan.

Sutedi, Adrian, 2012. Good Corporate Governance, Cetakan kedua. Sinar Grafika, Jakarta.

Jurnal Manajemendan Kewirausahaan.

Sutojo, Siswanto dan E. John Aldridge, 2005. Good Corporate Governance (Tata Kelola Perusahaan Yang Sehat), cetakan pertama, PT. Damar Mulia Pustaka, Jakarta.

Tadikapury, Violetta Jingga, 2011. “Penerapan Corporate Governance (GCG) pada PT Bank X Tbk Kanwil X”. Skripsi, Fakultas Ekonomi Universitas Hasanudin, Makasar.

Umar, Husein, 2003, Riset Sumber Daya Manusia Dalam Organisasi. Cetakan kelima, Gramedia Pustaka Utama, Jakarta.

Wahid, Sulaiman, 2004. Analisis Regresi Menggunakan SPSS . Yogyakarta:Andi. Widodo, Iman, 2011. “Analisis Kinerja Perusahaan dengan Menggunakan

Pendekatan Balanced Scorecard”.Skripsi, Fakultas Ekonomi Universitas Diponegoro, Semarang.

Yusrizal, M, 2011. Tugas, Kewajiban, Kewenangan serta Tanggungjawab Direksi, Komisaris dan Wali Amanat. http://myrizal-76.blogspot.com/2011/08/tugas-kewajiban-kewenangan-serta.html(24 Feb. 2014)

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini dilakukan menggunakan desain kasual. Menurut Umar (2003 : 30) desain kasual adalah “desain yang berguna untuk menganalisis hubungan-hubungan variable lainnya atau bagaimana suatu variable mempengaruhi variable lainnya”, dan Menurut Sugiyono (2008 :7 ) desain kausal adalah “penelitian yang bertujuan menganalisis hubungan sebab akibat antara variabel independent

(variabel yang mempengaruhi) dan variabel dependent (variabel yang dipengaruhi)”.

3.2 Populasi dan sampel penelitian

Perusahaan-perusahaan yang menjadi sampel dalam penelitian ini dipilih berdasarkan kriteria-kriteria sebagai berikut:

1. Perusahaan makanan dan minuman yang telah terdaftar di Bursa Efek Indonesia (BEI) periode 2008-2012.

2. Perusahaan tersebut menerbitkan laporan tahunan periode 2008-2012.

3. Perusahaan yang memiliki data lengkap mengenai ukuran dewan komisaris, dewan direksi, komite audit dan ukuran perusahaan selama tahun 2008-2012.

Tabel 3.1

Daftar Populasi dan Sampel Penelitian No Kode Nama Perusahaan

3.3 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder dengan

mengambil data website Bursa Efek Indonesi

laporan tahunan perusahaan yang akan diteliti . Penelitian mengambil data Perusahaan manufaktur sektor makanan dan minuman yang terdaftar di BEI untuk tahun 2008- 2012.

3.4 Metode Pengumpulan Data

Penelitian ini dilakukan dengan menggunakan metode pengumpulan data sekunder berupa laporan tahunan dan laporan keuangan perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) dengan mendownloadnya

melalui situssoftware

pengolah data statistik, dan juga peneliti melakukan studi pustaka yaitu dengan mencari literatur yang berhubungan dengan penelitian untuk dianalisis dan diambil kesimpulannya berdasarkan analisis tersebut.

3.5 Variabel Penelitian dan Defenisi Operasional Variabel

Defenisi operasional adalah menjelaskan karakteristik dari obyek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasikan ke dalam penelitian (Erlina, 2011 : 48).

3.5.1 Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan yang positif maupun negatif bagi variabel dependen lainnya (Erlina, 2011). Variabel independen yang digunakan dalam penelitian ini adalah Good Corporate Governance yang meliputi:

3.5.1.1 Ukuran Dewan Komisaris

Ukuran dewan komisaris pada penelitian ini dihitung berdasarkan jumlah seluruh anggota dewan komisaris, baik yang berasal dari internal perusahaan maupun dari eksternal perusahaan sampel.

UDK = Jumlah total anggota dewan komisaris 3.5.1.2 Dewan Direksi

Dewan direksi merupakan organ yang bertanggung jawab penuh atas kepengurusan perusahaan untuk kepentingan dan tujuan perusahaan serta mewakili perusahaaan baik di dalam maupun di luar pengadilan. Variable dewan direksi pada penelitian ini diukur berdasarkan komposisi atau jumlah dari seluruh dewan direksi pada perusahaan sampel.

3.5.1.3 Komite Audit

membantu auditor dalam mempertahankan independensinya dari manajemen. Dalam penelitian ini komite audit diukur dengan menggunakan jumlah anggota komite audit dalam suatu perusahaan.

3.5.1.4 Ukuran Perusahaan

Ukuran perusahaan merupakan variabel penduga yang banyak digunakan untuk menjelaskan variasi pengungkapan dalam laporan tahunan perusahaan. Dalam penelitian ini ukuran perusahaan diukur dengan total aktiva perusahaan yang ditransformasikan dalam bentuk logaritma natural. Total aktiva dipandang lebih mampu memperlihatkan ukuran perusahaan dan relatif stabil karena perusahaan yang besar akan memiliki aktiva yang besar pula nilainya, hal ini didukung oleh penelitian Sujoko (2007) yang menyatakan “ukuran perusahaan didasarkan pada total

asset perusahaan. 3.5.2 Variabel Dependen

return on assets (ROA). ROA menggambarkan kemampuan perusahaan dalam menggunakan aktivanya untuk memperoleh laba.

��� = ���������ℎ �����������

ROA digunakan sebagai indikator kinerja keuangan perusahaan karena variabel ini dalam penelitian sebelumnya menunjukkan pengukuran kinerja yang lebih baik Dodd dan Chen (dalam Putra : 2013). Rasio ini mengukur efektivitas perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang akan digunakan untuk operasi perusahaan dalam menghasilkan keuntungan (Munawir, 2002 : 89). Nilai ROA yang semakin besar menunjukkan kinerja perusahaan yang semakin baik.

3.6 Metode Analisis Data

Metode analisis data yang digunakan metode analisis statistik yang menggunakan regresi linear berganda dan menggunakan software SPSS 17. Data penelitian dikumpulkan kemudian diolah dan dianalisis untuk memperoleh jawaban dari permasalahan yang timbul di dalam penelitian ini. Metode teknik analisisi dilakukan dengan tahapan sebagai berikut :

3.6.1 Statistik Deskriptif

yang digunakan dalam statistik deskriptif tergantung pada tipe skala pengukuran construct yang digunakan dalam penelitian (Ghozali, 2010).

3.6.2 Uji Asumsi Klasik 3.6.2.1 Uji Normalitas

Uji ini berguna untuk tahap awal dalam metode pemilihan analisis data. Jika data normal, digunakan statistik parametik, dan jika data tidak normal, gunakan statistik nonparametik atau lakukan treatment agar data normal (Erlina, 2011 : 101). Tujuan uji normalitas ini adalah untuk mengetahui apakah variabel independen dan variabel dependen memiliki distribusi data normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka garis yang menghubungkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2009:107). Dalam penelitian ini untuk menguji normalitas data peneliti menggunakan analisis grafik yang digunakan untuk menguji apakah data yang digunakan memiliki distribusi normal atau mendekati normal dengan melihat normal probability plot, normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik pada

a. Jika data menyebar di sekitar garis diagonal dan mengikuti garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukka n pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Dan juga menggunakan uji statistik yaitu uji Kolmogorov Smirnov

yang dapat dilihat dari :

1. Nilai Sig. atau signifikan < 0,05, maka distribusi data adalah tidak normal.

2. Nilai Sig. atau signifikan > 0,05, maka distribusi data adalah normal (Ghozali, 2009).

3.6.2.2 Uji Multikolinearitas

dalam model regresi dapat dilihat dari nilai tolerance dan variance inflation factor (VIF). Sebagai dasar acuannya dapat disimpulkan:

1. Jika nilai tolerance > 0,10 dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

2. Jika nilai tolerance < 0,10 dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinearitas antar variabel independen dalam model regresi.

3.6.2.3 Uji Heteroskedastisitas

Pengujian heteroskedastisitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain, model regresi yang baik adalah tidak terjadi heteroskedastisitas (Erlina, 2011 : 106). Untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat diketahui dengan melihat ada tidaknya pola tertentu pada grafik

scatterplot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID). Menurut Husein Umar (2011:181) sumbu X adalah “data X yang telah diprediksi dan sumbu Y adalah residual (Y prediksi - Y sesungguhnya) yang telah di-studentdized”. Dasar analisis dari uji heteroskedastisitas melalui grafik plot adalah sebagai berikut menurut Ghozali (2009 : 37) :

melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y secara acak, maka tidak terjadi heteroskedastisitas.

3.6.2.4 Uji Autokorelasi

Uji autokolerasi ini bertujuan untuk menguji apakah dalam sebuah model regresi terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengaganggu pada periode t-1 atau sebelumnya (Ghozali, 2005). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah autokolerasi diantaranya dilakukan dengan uji Durbin Watson (Wahid, 2004 : 89) yaitu :

a. 1,65 < DW < 2,35 berarti tidak terjadi autokorelasi.

b. 1,21 < DW < 1,65 atau 2,35 < DW < 2,79 berarti tidak dapat disimpulkan.

c. DW < 1,21 atau DW > 2,79 berarti terjadi autokorelasi.

3.6.3 Analisis Regresi

Analisis data yang digunakan dalam penelitian ini adalah analisis regresi linear berganda. Model regresi linear berganda yang digunakan adalah sebagai berikut :

Keterangan :

Y = Kinerja Perusahaan (ROA) A = Konstanta

X1 = Ukuran Dewan Komisaris

X2 = Dewan Direksi X3 = Komite Audit X4 = Ukuran Perusahaan

b1, b2, b3, b4 = Koefisien regresi dari variabel independen

e = Error

3.6.4 Pengujian Hipotesis

Pengujian hipotesis yang dilakukan pada penelitian ini adalah sebagai berikut :

3.6.4.1 Uji Signifikansi Simultan (F-test)

3.6.4.2 Uji Signifikansi Parsial (t-test)

Menurut Ghozali (dalam Alhamdi, 2012) uji parsial digunakan untuk “mengetahui seberapa jauh pengaruh variabel independen secara parsial dalam menerangkan variasi variabel dependen”. Untuk menentukan uji signifikansi parsial ini dapat dilihat dari kriteria sebagai berikut :

Jika sig > 0.05, maka Hο ditolak Jika sig < 0.05, maka Hο diterima

Uji ini dilakukan untuk mengetahui pengaruh dari masing-masing variabel independen terhadap variabel dependen, yaitu : 1. Menguji apakah Ukuran Dewan Komisaris berpengaruh secara

signifikan terhadap Kinerja Perusahaan (ROA).

2. Menguji apakah Dewan Direksi berpengaruh secara signifikan terhadap Kinerja Perusahaan (ROA).

3. Menguji apakah Komite Audit berpengaruh secara signifikan terhadap Kinerja Perusahaan (ROA).

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Analisis Hasil Penelitian 4.1.1 Statistik Deskriptif

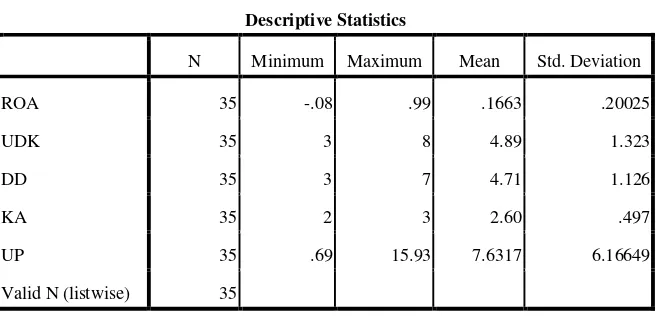

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiono, 2007 : 142). Variabel dalam penelitian ini meliputi variabel independen yang terdiri dari ukuran dewan komisaris, dewan direksi, komite audit, dan ukuran perusahaan dan variabel dependen dalam penelitian ini adalah kinerja perusahaan yang diukur dengan ROA. Hasil pengujian statistik deskriptif dapat dilihat dari tabel 4.1 berikut ini:

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 35 -.08 .99 .1663 .20025

UDK 35 3 8 4.89 1.323

DD 35 3 7 4.71 1.126

KA 35 2 3 2.60 .497

UP 35 .69 15.93 7.6317 6.16649

Berdasarkan pengujian statistik deskriptif yang tersaji pada tabel 4.1 menunjukkan bahwa kinerja perusahaan (ROA) memiliki sampel (N) sebanyak 35 sampel dengan nilai minimum -0.08 yaitu pada perusahaan Akhsha Wira International Tbk pada tahun 2009 sampai dengan nilai maximum 0.99 yaitu pada perusahaan Delta Djakarta Tbk pada tahun 2008. Nilai rata-rata ROA sebesar 0.1663 menunjukkan bahwa rata-rata tingkat kinerja perusahaan sebesar 0.1663 dan memiliki nilai standar deviasi sebesar 0.20025.

Ukuran dewan komisaris (UDK) dengan 35 sampel (N) memiliki nilai minimum sebesar 3 yaitu pada perusahaan Ultrajaya Milk Industry and Trading Company Tbk (2008-2012) sampai dengan nilai maximum sebesar 8 yaitu pada perusahaan Multi Bintang Indonesia Tbk tahun 2012. Nilai rata-rata ukuran dewan komisaris sebesar 4.89 dengan nilai standar deviasi sebesar 1.323.

Dewan direksi (DD) dengan 35 sampel (N) memiliki nilai minimum sebesar 3 yaitu pada perusahaan Sekar Laut Tbk (2008) dan Ultrajaya Milk Industry and Trading Company Tbk (2008-2012) sampai dengan nilai maximum sebesar 7 pada perusahaan Multi Bintang Indonesia Tbk. Nilai rata-rata dewan direksi sebesar 4.71 dengan nilai standar deviasi sebesar 1.126.

sampai dengan nilai maximum sebesar 3 yaitu pada perusahaan Akhsha Wira International Tbk (2008-2012), Delta Djakarta Tbk tahun 2012, Prashida Aneka Niaga Tbk (2008-2012), Nippon Indosari Corporindo Tbk (2008-2012), dan Milk Industry and Trading Company Tbk (2008-2012). Nilai rata-rata komite audit sebesar 2.60 dengan nilai standar deviasi sebesar 0.497.

Ukuran perusahaan (UP) yang diukur dengan total aktiva yang ditransformasikan dalam bentuk logaritma natural dengan sampel (N) sebesar 35 memiliki nilai minimum 0.69 yaitu pada perusahaan Akhsha Wira International Tbk 2009), Multi Bintang Indonesia Tbk (2008-2009), Nippon Indosari Corporindo Tbk (2008-(2008-2009), dan Ultrajaya Milk Industry and Trading Company Tbk tahun 2008, sampai dengan nilai maximum sebesar 15.93 yaitu pada perusahaan Multi Bintang Indonesia Tbk pada tahun 2012. Nilai rata-rata ukuran perusahaan sebesar 7.6317 dengan nilai standar deviasi sebesar 6.16649.

4.1.2 Uji Asumsi Klasik

4.1.2.1 Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah data yang digunakan memiliki distribusi normal atau mendekati normal.

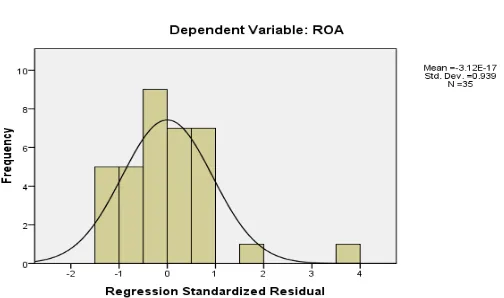

Uji normalitas yang pertama dilakukan adalah berdasarkan grafik secara histogram yang terlihat pada gambar 4.1

Gambar 4.1 Grafik Histogram

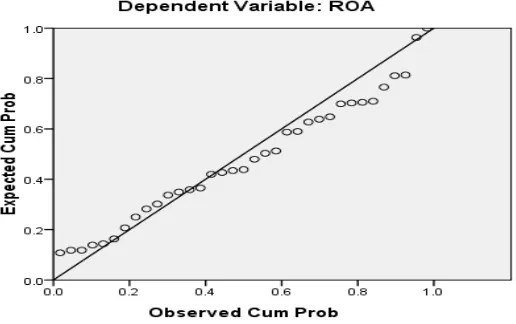

Berdasarkan gambar 4.1 terlihat bahwa bentuk histogram menggambarkan data berdistribusi normal atau mendekati normal karena membentuk seperti lonceng (bell shaped). Uji normalitas yang kedua yaitu dengan melihat normal probability plot yang membandingkan distribusi kumulatif dan distribusi normal. Jika distribusi data residual normal, maka garis yang akan menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Uji normalitas dengan melihat normal probability plot

Gambar 4.2

Normal Probability Plot

Tabel 4.2

Hasil Uji Normalitas dengan Kolmogorov-Smirnov

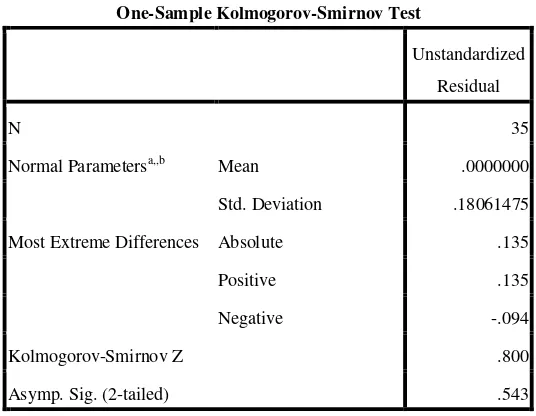

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 35

Normal Parametersa,,b Mean .0000000 Std. Deviation .18061475

Most Extreme Differences Absolute .135

Positive .135

Negative -.094

Kolmogorov-Smirnov Z .800

Asymp. Sig. (2-tailed) .543

a. Test distribution is Normal.

b. Calculated from data.

Berdasarkan hasil uji normalitas dengan Kolmogorov-Smirnov diatas, terlihat bahwa data telah berdistribusi dengan normal karena nilai signifikansi diatas 0.05 yang berarti data berdistribusi normal, dimana nilai signifikansi sebesar 0.543 dan

4.1.2.2 Uji Multikolinearitas

Uji multikolinearitas ini dilakukan untuk mengetahui ada atau tidaknya hubungan linear anatar variabel independen dalam model regresi dimana model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

1. Jika nilai tolerance > 0,10 dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

2. Jika nilai tolerance < 0,10 dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinearitas antar variabel independen dalam model regresi, dan pada uji ini dapat dilihat melalui nilai inflation factor (VIF) dan Tolerance, seperti yang dapat dilihat pada tabel 4.3 berikut:

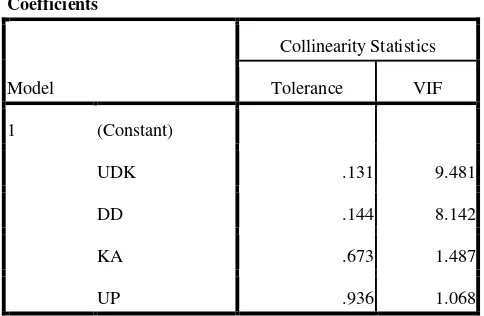

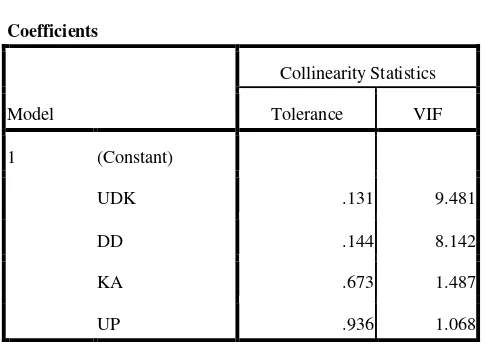

Tabel 4.3

Hasil uji Multikolinearitas

Coefficients

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

UDK .131 9.481

DD .144 8.142

KA .673 1.487

UP .936 1.068

Berdasarkan tabel 4.3 diatas dapat diketahui bahwa nilai tolerance

dari masing-masing variabel independen lebih besar dari 0.10 dan memiliki nilai VIF yang lebih kecil dari 10, maka dapat disimpulkan bahwa tidak terjadi multikolinearitas antara keempat variabel independen.

4.1.2.3 Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, dan jika variance dari residual satu pengamatan ke pengamatan lain berbeda disebut heteroskedastisitas. Untuk menguji ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik scatterplot. Jika titik-titik membentuk pola tertentu yang teratur atau bergelombang dan kemudian melebar lalu menyempit maka diindikasikan telah terjadi heteroskedastisitas tetapi jika titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y maka tidak terjadi heteroskedastisitas. Hasil uji heteroskedastisitas ini dapat dilihat pada gambar 4.3 dibawah ini:

Gambar 4.3 Grafik Scatterplot

Pada grafik scatterplot diatas, dapat dilihat bahwa titik-titik menyebar secara acak, serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y sehingga ini membuktikan bahwa tidak terjadi heteroskedastisitas pada model transformasi regresi yang digunakan.

4.1.2.4 Uji Autokolerasi

hasil pengujian autokorelasi dalam penelitian ini dapat dilihat pada tabel 4.4 berikut:

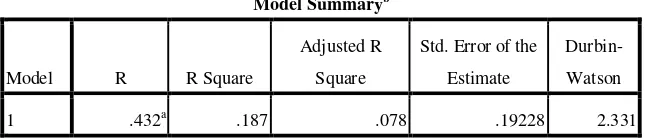

Tabel 4.4

Hasil Uji Autokorelasi dengan Durbin-Watson

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .432a .187 .078 .19228 2.331

a. Predictors: (Constant), UP, KA, DD, UDK

b. Dependent Variable: ROA

Berdasarkan tabel 4.4 diatas dapat dilihat Durbin-Waston dengan spss 17 maka diperoleh nilai Durbin-Waston sebesar 2.331, dimana 1.65 < 2.331 < 2.35 hal ini berarti tidak terjadi autokorelasi.

4.1.3 Analisis Regresi Berganda

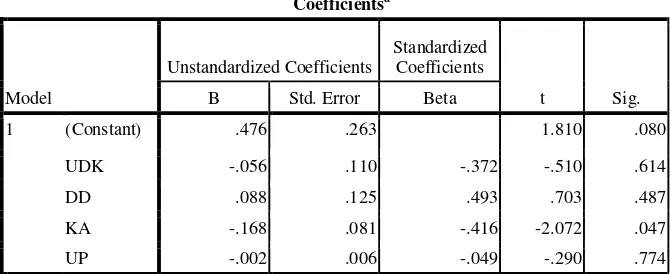

Tabel 4.5

Hasil Uji Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .476 .263 1.810 .080

UDK -.056 .110 -.372 -.510 .614

DD .088 .125 .493 .703 .487

KA -.168 .081 -.416 -2.072 .047

UP -.002 .006 -.049 -.290 .774

a. Dependent Variable: ROA

Persamaan regresi dapat dilihat dari tabel hasil uji coefficients. Pada tabel coefficients yang dibaca adalah nilai dalam kolom B pada baris pertama menunjukkan konstanta (a) dan baris selanjutnya menunjukkan konstanta variabel independen. Berdasarkan tabel diatas maka model regresi yang digunakan adalah sebgaai berikut:

ROA = 0.476 – 0.056 UDK + 0.088 DD – 0.168 KA – 0.002 UP Interprestasi dari persamaan regresi tersebut dapat dijelaskan sebagai berikut:

a. Konstanta sebesar 0.476 menyatakan bahwa jika nilai UDK, DD, KA dan UP adalah nol maka ROA yang terjadi adalah sebesar 0.476. b. Koefisien UDK sebesar -0.056 menyatakan bahwa jika nilai variabel

c. Koefisien DD sebesar 0.088 menyatakan bahwa jika nilai variabel ini ditingkatkan satu satuan maka akan menaikkan nilai variabel ROA sebesar 0.008 dengan variabel lain tetap.

d. Koefisien KA sebesar -0.168 menyatakan bahwa jika nilai variabel ini ditingkatkan satu satuan maka akan menurunkan nilai variabel ROA sebesar 0.168 dengan variabel lain tetap.

4.1.4 Uji Hipotesis

4.1.4.1 Uji Signifikansi Simultan (F-test)

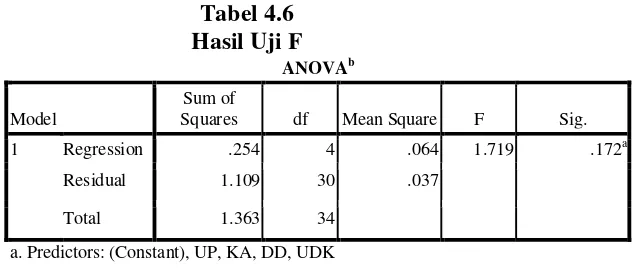

Uji F dilakukan untuk menguji sejauh mana pengaruh variabel- variabel independen (ukuran dewan komisaris (UDK), dewan direksi (DD), komite audit (KA) dan ukuran perusahaan (UP)) secara simultan (bersama-sama) terhadap variabel dependen (kinerja perusahaan (ROA)). Hasil uji F ditunjukkan pada tabel 4.6 berikut:

Tabel 4.6 Hasil Uji F

ANOVAb

Model

Sum of

Squares df Mean Square F Sig. 1 Regression .254 4 .064 1.719 .172a

Residual 1.109 30 .037

Total 1.363 34

a. Predictors: (Constant), UP, KA, DD, UDK b. Dependent Variable: ROA

variabel independen berpengaruh positif dan tidak signifikan terhadap variabel dependen.

4.1.4.2 Uji Signifikansi Parsial (t-test)

Uji T dilakukan untuk menguji pengaruh pada masing-masing variabel independen yaitu ukuran dewan komisaris (UDK), dewan direksi (DD), komite audit (KA) dan ukuran perusahaan (UP) terhadap kinerja perusahaan (ROA). Jika nilai signifikansi lebih kecil dari 0.05 atau 5% maka hipotesis yang diajukan diterima atau dikatakan signifikan namun apabila nilai signifikansi lebih besar dari 0.05 atau 5% maka hipotesis ditolak atau dikatakan tidak signifikan. Hasil uji t dapat dilihat pada tabel 4.7 berikut:

Tabel 4.7 Hasil uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .476 .263 1.810 .080 UDK -.056 .110 -.372 -.510 .614

DD .088 .125 .493 .703 .487

Dari tabel diatas diperoleh bahwa:

1. Koefisien transformasi ukuran dewan komisaris sebesar -0.56 dan nilai signifikansi sebesar 0.614 lebih besar dari 0.05 yang berarti bahwa ukuran dewan komisaris berpengaruh negatif dan tidak signifikan terhadap kinerja perusahaan (ROA). 2. Koefisien transformasi dewan direksi sebesar 0.088 dan nilai

signifikansi sebesar 0.487 lebih besar dari 0.05 yang berarti terdapat pengaruh positif dan tidak signifikan terhadap kinerja perusahaan (ROA).

3. Koefisien transformasi komite audit sebesar -0.165 dan nilai signifikansi sebesar 0.047 lebih kecil dari 0.05 yang berarti terdapat pengaruh negatif dan signifikan terhadap kinerja perusahaan (ROA).

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan dari hasil analisis data dan pembahasan yang telah dilakukan, maka penelitian ini menghasilkan beberapa kesimpulan sebagai berikut:

1. Secara simultan (bersama-sama) variabel ukuran dewan komisaris, dewan direksi, komite audit dan ukuran perusahaan memiliki pengaruh positif dan tidak signifikan terhadap kinerja perusahaan pada perusahaan makanan dan minuman yang terdaftar di BEI pada periode tahun 2008-2012.

2. Hasil penelitian secara parsial variabel ukuran dewan komisaris, dewan direksi, komite audit dan ukuran perusahaan sebagai berikut:

a. Variabel ukuran dewan komisaris berpengaruh negatif dan tidak signifikan terhadap kinerja perusahaan pada perusahaan makanan dan minuman yang terdaftar di BEI periode 2008-2012.

b. Variabel dewan direksi berpengaruh positif dan tidak signifikan terhadap kinerja perusahaan pada perusahaan makanan dan minuman yang terdaftar di BEI periode 2008-2012.

d. Variabel ukuran perusahaan berpengaruh negatif dan tidak signifikan terhadap kinerja perusahaan pada perusahaan makanan dan minuman yang terdaftar di BEI periode 2008-2012.

5.2 Saran

Berdasarkan hasil penelitian serta beberapa kesimpulan yang telah dipaparkan, maka adapun saran-saran yang dapat diberikan untuk penelitian selanjutnya agar mendapatkan hasil yang lebih baik yaitu:

1. Bagi penelitian selanjutnya mengenai topik yang sama dapat menggunakan variabel lainnya sebagai indikasi dari good corporate governance.

2. Penelitian selanjutnya dapat menggunakan sampel perusahaan lain yang lebih banyak agar data dapat lebih akurat dan mewakili seluruh perusahaan sampel.

3. Penelitian selanjutnya dapat mengganti alat ukur untuk ukuran perusahaan dengan alat ukur lainnya yang lebih relevan.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Pengertian Good Corporate Governance

Istilah corporate governance pertamakali diperkenalkan oleh

Cadbury Committee, Inggris pada tahun 1922 dalam laporannya yang bertajuk Cadbury Report (dalam sukrisno Agoes, 2006), yang mendefenisikan corporate governance sebagai

seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka; atau dengan kata lain suatu sistem yang mengarahkan dan mengendalikan perusahaan.

Beberapa pengertian Good corporate governance lainnya yakni

Malaysian Finance Committee on Corporate Governance (1999) menyimpulkan Corporate Governance merupakan proses dan struktur yang digunakan untuk mengarahkan dan mengelola bisnis serta urusan-urusan perusahaan, dalam rangka meningkatkan kemakmuran bisnis dan akuntabilitas perusahaan, dengan tujuan utama mewujudkan nilai pemegang saham dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholders yang lain.

akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder

lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika”.

Menurut FCGI (2001) pengertian Good Corporate Governance

adalah

seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan esktern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan.

Good corporate governance jugadijelaskan oleh IICG (Indonesian institute of Corporate Governance) sebagai proses dan struktur yang diterapkan dalam menjalankan perusahaan, dengan tujuan utama meningkatkan nilai pemegang saham dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholders yang lain.

Corporate Governance menurut Moeljono (2005) merupakan

sistem yang mengatur dan mengendalikan perusahaan untuk mencapai nilai tambah (value added) bagi semua stakeholder. Ada 2 hal yang ditekankan pada konsep ini yaitu :

1. Pentingnya hak pemegang saham untuk memperoleh informasi yang benar (akurat) dan tepat pada waktunya

2. Kewajiban perusahaan untuk melakukan pengungkapan

(disclosure) secara akurat, tepat waktu dan transparan terhadap semua informasi kerja perusahaan, kepemilikan dan

stakeholder.

Menurut Organization for Corporation and Development (OECD) (2004) mendefenisikan Good Corporate Governance adalah

kehidupan perusahaan termasuk para pemegang saham, dewan pengurus, para manajer, dan semua anggota stakeholder non pemegang saham.

Dari beberapa defenisi yang dikemukakan diatas dapat ditarik kesimpulan bahwa Good Corporate Governance merupakan suatu sistem yang berfungsi untuk mengawasi dan mengendalikan perusahaan dalam mewujudkan tujuan untuk meningkatkan laba antara shareholder dan

stakeholder dan menjaga hubungan baik diantara pemegang saham serta dapat menjalankan perusahaan sesuai dengan prosedur perusahaan dan etika perusahaan.

2.1.2 Prinsip-prinsip Good Corporate Governance

Good Corporate Governance memiliki tujuan untuk mengarahkan dan mengendalikan perusahaan dalam mencapai keseimbangan antara kekuatan serta kewenangan dalam memberikan tanggung jawab kepada shareholder dan stakeholder. Untuk mencapai tujuan tersebut

Good Corporate Governance memiliki beberapa prinsip yang harus dilaksanakan menurut Zarkasyi (2008 : 36) :

1. Negara dan perangkatnya menciptakan peraturan perundang-undangan yang menunjang iklim usaha yang sehat, efisien, dan penegakkan hukum secara konsisten (consistent law enforcement).

2. Dunia usaha sebagai pelaku pasar menerapkan GCG sebagai pedoman pasar pelaksanaan usaha.

Dalam undang-undang No 40 Tahun 2007 prinsip-prinsip good corporate governance harus mencerminkan pada hal-hal sebagai berikut:

1. Transparency (keterbukaan informasi)

Keterbukaan yang diwajibkan oleh undang-undang seperti misalnya mengemukakan pendirian PT dalam tambahan Berita Negara Republik Indonesia ataupun surat kabar. Serta keterbukaan yang dilakukan oleh perusahaan menyangkut masalah keterbukaan informasi ataupun dalam hal penerapan manajemen keterbukaan, informasi kepemilikan perseroan yang akurat, jelas dan tepat waktu baik kepada shareholders maupun stakeholder.

2. Accountability (dapat dipertanggungjawabkan)

Akuntabilitas menekankan pada pentingnya penciptaan sistem pengawasan yang efektif berdasarkan pembagian kekuasaan antara komisaris, direksi, dan pemegang saham yang meliputi monitoring, evaluasi, dan pengendalian terhadap manajemen untuk meyakinkan bahwa manajemen bertindak sesuai dengan kepentingan pemegang saham dan pihak-pihak berkepentingan lainnya.

3. Responsibility (pertanggungjawaban)

Pertanggungjawaban perusahaan adalah kesesuaian didalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku. Peraturan yang berlaku disini berkaitan dengan masalah pajak, hubungan industrial, perlindungan lingkungan hidup, kesehatan/keselamatan kerja, standar penggajian, dan persaingan yang sehat.

4. Fairness (kewajaran)

Kewajaran bisa di defenisikan sebagai perlakuan yang adil dan setara di dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku. Fairness diharapkan membuat seluruh asset perusahaan dikelola secara baik dan prudent (hati-hati), sehingga muncul perlindungan kepentingan pemegang saham secara fair (jujur dan adil).

kinerja perusahaan dan untuk menjalankan prinsip-prinsip tersebut dibutuhkan kerja sama yang baik antara shareholder dan stakeholder.

2.1.3 Tujuan dan Manfaat Diterapkannya Good Corporate Governance

Faktor penting dalam pengambilan keputusan di sebuah perusahaan dapat ditentukan dari seberapa jauh perusahaan memperhatikan prinsip-prinsip dasar GCG. Good Corporate governance dapat mengurangi biaya yang harus ditanggung pemegang saham sebagai akibat pendelegasian wewenang kepada pihak manajemen. Dapat mengurangi biaya modal dan meningkatkan nilai saham perusahaan sekaligus dapat meningkatkan citra perusahaan tersebut kepada publik luas dalam jangka panjang (Kamal, 2008).

Menurut Sutojo (2005 : 5) corporate Governance memiliki lima macam tujuan utama, yaitu:

1) Melindungi hak dan kepentingan pemegang saham

2) Melindungi hak dan kepentingan para anggota stakeholders

non-pemengang saham

3) Meningkatkan nilai perusahaan dan para pemegang saham 4) Meningkatkan efisiensi dan efektifitas kerja dewan pengurus

atau Board of Directors dan manajemen perusahaan, dan 5) Meningkatkan mutu hubungan Board of Directors dengan

manajemen senior perusahaan.

Secara konkret, penerapan prinsip-prinsip good corporate governance

terutama dalam perusahaanmenurut Alhamdi (2012 : 13) memiliki tujuan sebagai berikut :

1. Memudahkan akses terhadap investasi domestik maupun asing.

3. Memberi kepuasan yang lebih baik dalam meningkatkan kinerja ekonomi perusahaan.

4. Meningkatkan keyakinan dan kepercayaan diri stakeholder

terhadap perusahaan.

5. Melindungi direksi dan komisaris dari tuntutan hukum.

Selain daripada tujuan-tujuan tersebut, corporate Governance juga memiliki beberapa manfaat seperti yang dirumuskan oleh FCGI (Forum for Corporate Governance in Indonesia) (2001) adalah:

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik sehingga pencapaian efisiensi operasional perusahaan tercapai dan meningkatkan pelayanan kepada stakeholders.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga meningkatkan Corporate Value.

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia sehingga membantu perusahaan untuk mengembangkan dana memperluas usahanya, dan

4. Pemegang saham akan puas dengan kinerja perusahaan karena akan meningkatkan shareholders value dan deviden. Menurut Hery (dalam Tadikapury, 2011) ada lima manfaat yang dapat diperoleh perusahaan yang menerapkan good corporate governance

yaitu:

1. GCG secara tidak langsung akan dapat mendorong pemanfaatan sumber daya perusahaan kearah yang lebih efektif dan efisien, yang pada gilirannya akan turut membantu terciptanya pertumbuhan atau perkembangan ekonomi nasional.

2. GCG dapat membantu perusahaan dan perekonomian nasional, dalam hal ini menarik modal investor dengan biaya yang lebih rendah melalui perbaikan kepercayaan investor dan kreditur domestic maupun internasional.

3. Membantu pengelolaan perusahan dalam

memastikan/menjamin bahwa perusahaan telah taat pada ketentuan, hukum, dan peraturan-peraturan.

4. Membangun manajemen dan corporate Board dalam pemantauan penggunaan asset perusahaan.

2.1.4 Ukuran Dewan Komisaris

Mizruchi (1983) menjelaskan bahwa dewan merupakan “pusat dari pengendalian dalam perusahaan, dan dewan ini merupakan penanggung jawab utama dalam tingkat kesehatan dan keberhasilan perusahaan secara jangka panjang”. Dewan komisaris merupakan organ penting dalam pengimplementasian good corporate governance di suatu perusahaan yang mengawasi kebijaksanaan direksi dalam menjalankan perusahaan serta memberikan nasihat kepada direksi. Dalam ukuran dewan komisaris ini dapat diketahui melalui komposisi dari seluruh dewan komisaris yang ada dalam perusahaan tersebut.

Ukuran dewan komisaris yang tepat dipengaruhi oleh berbagai hal antara lain:

1. Ukuran dewan direksi

2. Industri dan jenis keahlian yang dibutuhkan 3. Overall risk yang dihadapi

4. Komite yang ada.

Sembiring (2005) menyatakan bahwa “semakin besar jumlah anggota dewan komisaris, maka semakin mudah untuk mengendalikan CEO dan pengawasan yang dilakukan akan semakin efektif”.

2.1.5 Dewan Direksi

di dalam maupun diluar pengadilan sesuai dengan ketentuan anggaran dasar (M.Yusrizal, 2011). Menurut Undang-undang Perseroan Terbatas, direksi merupakan organ perseroan yang bertanggung jawab penuh atas pengurusan perseroan untuk kepentingan dan tujuan perseroan serta mewakili perseroan baik di dalam maupun di luar pengadilan dengan ketentuan anggaran dasar. Dapat disimpulkan bahwa dewan direksi berperan dan bertanggung jawab dalam memastikan perusahaan telah menjalankan ketentuan dalam anggaran dasar dan perundang-undangan yang berlaku.

2.1.6 Komite Audit

Tujuan komite audit sebenarnya sudah ada dalam definisi komite audit itu sendiri yang tujuannya untuk membantu dewan komisaris untuk memenuhi tanggungjawab dalam memberikan pengawasan secara menyeluruh. Menurut Jati (2009) Komite audit merupakan

sebuah komite yang ditunjuk oleh perusahaan sebagai penghubung antara dewan direksi dan audit eksternal, internal auditor serta anggota independen. Komite audit ditugaskan untuk memberikan pengawasan pada auditor perusahaan internal dan eksternal, serta memastikan manajemen tersebut melakukan tindakan korektif yang tepat secara berkala dan dapat mengontrol kelemahan, ketidak sesuaian dengan kebijakan, hukum dan regulasi.

2.1.7 Ukuran Perusahaan

dan rata-rata total aktiva”. Sedangkan ukuran perusahaan menurut Yusuf dan Soraya (2004 : 7) adalah “ukuran atau besarnya asset yang dimiliki perusahaan, ditunjukkan oleh natural logaritma dari total aktiva”. Besar kecilnya suatu perusahaan akan berpengaruh terhadap struktur modal, semakin besar perusahaan maka akan semakin besar pula dana yang dibutuhkan perusahaan untuk melakukan investasi (Ariyanto, 2002). Defenisi lain yang juga menyimpulkan ukuran perusahaan adalah rata–rata total penjualan bersih untuk tahun yang bersangkutan sampai beberapa tahun. Dalam hal ini penjualan lebih besar daripada biaya variabel dan biaya tetap, maka akan diperoleh jumlah pendapatan sebelum pajak. Sebaliknya jika penjualan lebih kecil daripada biaya variabel dan biaya tetap maka perusahaan akan menderita kerugian (Brigham, 2001).

2.1.8 Kinerja Perusahaan

tersebut dianalisis secara tepat akan memberikan informasi yang akurat bagi pengguna data tersebut. Berdasarkan tujuan pengukuran kinerja, maka suatu metode pengukuran kinerja harus dapat menyelaraskan tujuan organisasi perusahaan secara keseluruhan tujuan organisasi secara keseluruhan (goal congruence).

Pengertian lainnya mengenai kinerja perusahaan adalah hasil kerja yang dapat dicapai oleh seseorang atau kelompok orang dalam suatu perusahaan sesuai dengan wewenang dan tanggung jawab masing-masing dalam upaya pencapaian tujuan perusahaan secara legal, tidak melanggar hukum dan tidak bertentangan dengan moral dan etika (Rivai, 2004 : 16).

Tujuan penilaian kinerja perusahaan menurut Munawir (2003 : 31) adalah :

1. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan untuk memperoleh kewajiban keuangan yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi keuangannya pada saat ditagih.

2. Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi baik kewajiban keuangan jangka pendek maupun jangka panjang.

3. Untuk mengetahui tingkat rentabilitas atau profitabilitas, yaitu menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

2.2 Penelitian Terdahulu

Penelitian yang telah dilakukan oleh Isnanta (2008) berjudul “Pengaruh

Good Corporate Governance dan Struktur Kepemilikan terhadap manajemen laba dan kinerja perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia”. Variabel independen yang digunakan dalam penelitian ini adalah struktur kepemlikan, kepemilikan manajerial, proporsi dewan komisaris dan komite audit. Variabel dependen yang digunakan dalam penelitian ini adalah manajemen laba dan kinerja perusahaan. Objek penelitian adalah perusahaan manufaktur yang terdaftar di BEI dengan rentang waktu 2003-2006. Hasil penelitian ini menemukan bahwa Corporate Governance yang diproksikan kedalam kepemilikan manajerial, proporsi dewan komisaris dan komite audit tidak berpengaruh terhadap manajemen laba tetapi berpengaruh terhadap kinerja perusahaan.

parsial terhadap kinerja perusahaan, namun kualitas audit berpengaruh secara parsial terhadap kinerja perusahaan.

Bukhori (2012) dalam penelitiannya yang berjudul “Pengaruh Good Corporate Governance dan Ukuran Perusahaan Terhadap Kinerja Perusahaan”. Variabel Independen yang digunakan dalam penelitian ini adalah Corporate Governance

dan Ukuran Perusahaan dimana Corporate Governance diproksikan kedalam ukuran dewan direksi, dan ukuran dewan komisaris, variabel dependennya adalah kinerja perusahaan yang diukur dengan CFROA. Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar dalam Bursa Efek Indonesia selama periode 2010 dan metode pengambilan sampel menggunakan metode random sampling. Hasil penelitian menunjukkan bahwa bahwa tidak terdapat pengaruh yang signifikan antara mekanisme internal corporate governance dan Ukuran Perusahaanterhadap kinerja perusahaan.

Aufar (2011) dalam penelitiannya yang berjudul “Pengaruh Implementasi

Muntiah (2014) dalam penelitiannya yang berjudul “Pengaruh Mekanisme

Corporate Governance Terhadap Kinerja Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2010-2012”. Variabel independen yang digunakan adalah kepemilikan institusional, kepemilikan manajerial, ukuran dewan komisaris proporsi dewan komisaris, komisaris independen dan komite audit. Variabel dependen dalam penelitian ini adalah kinerja perusahaan yang diukur dengan ROE. Sampel penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2012 dengan metode purposive sampling dan jenis data yang digunakan adalah data sekunder. Hasil penelitian ini menunjukkan bahwa Corporate Governance yang diproksikan kedalam Kepemilikan institusional, proporsi dewan komisaris independen, dan komite audit memberikan pengaruh positif terhadap kinerja perusahaan, sedangkan kepemilikan manajerial, dan ukuran dewan komisaris memberikan pengaruh negatif terhadap kinerja perusahaan.

Ringkasan penelitian terdahulu yang telah diuraiakan di atas dapat dilihat pada tabel 2.2.1 berikut.

Tabel 2.1 Penelitian Terdahulu No Nama Peneliti

Terdahulu

Judul Variabel Penelitian Hasil Penelitian

Terhadap Kinerja

2.3 Kerangka Konseptual

Sumber : Penulis, 2014

Good Corporate Governance memiliki tujuan yaitu untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan. Good Corporate Governance dalam penelitian ini diproksikan kedalam ukuran dewan komisaris, dewan direksi, dan komite audit. Ukuran dewan komisaris dalam penelitian ini berarti jumlah seluruh anggota dewan komisaris dalam suatu perusahaan. Dewan komisaris dikatakan dapat meningkatkan kinerja perusahaan karena apabila dewan komisaris melaksanakan tugasnya dengan baik akan dapat meningkatkan kepercayaan investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Semakin besar ukuran dewan komisaris, maka pengawasan yang mereka lakukan akan semakin efektif dan kinerja akan semakin baik. Dewan direksi juga memiliki peranan penting yang memberikan pengaruh terhadap kinerja perusahaan. Dewan direksi diukur dengan jumlah seluruh anggota dewan

direksi dalam perusahaan selama periode 2008-2012. Dewan direksi akan menentukan kebijakan yang akan diambil atau strategi perusahaan secara jangka pendek maupun jangka panjang.

Selain itu Komite audit juga merupakan organ pendukung di dalam suatu perusahaan yang di bentuk oleh dewan komisaris untuk bekerja secara kolektif dan berfungsi membantu dewan komisaris dalam melaksanakan tugasnya. Peranan komite audit yang berjalan dengan baik dapat memberikan pengaruh kinerja perusahaan dan membuat citra perusahaan baik di mata para investor sehingga meningkatkan kepercayaan investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan.

Ukuran perusahaan mencerminkan seberapa besar asset total yang dimiliki perusahaan. Total asset yang dimiliki perusahaan menggambarkan permodalan, serta hak dan kewajiban yang dimilikinya. Semakin besar ukuran perusahaan, dapat dipastikan semakin besar juga dana yang dikelola dan semakin kompleks pula pengelolaannya. Ukuran perusahaan didalam penelitian ini diukur dengan menggunakan logaritma total asset perusahaan.

2.4 Hipotesis Penelitian

Hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji secara empiris. Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena, dengan demikian hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah atau akan terjadi (Erlina, 2011 : 42).

Berdasarkan latar belakang, rumusan masalah, tujuan dan manfaat penelitian serta kerangka konseptual yang telah diuraikan maka hipotesis penelitian ini adalah Ukuran dewan komisaris, dewan direksi, komite audit dan ukuran perusahaan berpengaruh signifikan secara parsial dan simultan terhadap kinerja perusahaan (ROA).

BAB I PENDAHULUAN

1.1 Latar Belakang

Setiap perusahaan memiliki tujuan yang sama yaitu meningkatkan keuntungan dan kinerja perusahaannya, namun tidak semua perusahaan mampu mencapainya, banyak anggota perusahaan yang hanya mementingkan kepentingan pribadi semata, sehingga tidak dapat mewujudkan tujuan yang ingin dicapai. Telah banyak kita temui perusahaan-perusahaan yang mengalami kerugian karena kelalian dari para anggota perusahaan tersebut, maka dari itu untuk mencapainya diperlukan suatu sistem yang dapat mengatur dan mengendalikan perusahaan dengan baik dan terstruktur, juga dapat meningkatkan nilai perusahaan pada para pemegang saham. Sistem tersebut adalah good corporate governance yang dipercaya dapat meningkatkan nilai perusahaan jika shareholders dan

stakeholders dapat menjalankannya dengan baik.

Good Corporate Governance menurut Sutedi (2012 : 1) adalah

Suatu proses dan struktur yang digunakan oleh organ perusahaan (pemegang saham/Pemilik Modal, Komisaris atau Dewan Pengawas dan Direksi) untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundang-undangan dan nilai-nilai etika.

Riset The Indonesian Institute for Corporate Governance (IICG) (dalam Alhamdi, 2012 : 5) menemukan bahwa alasan utama perusahaan menerapkan

kepatuhan terhadap peraturan. Perusahaan meyakini bahwa implementasi

good corporate governance merupakan bentuk lain penegakan etika bisnis dan etika kerja yang sudah lama menjadi komitmen perusahaan, dan implementasi good corporate governance yang berhubungan dengan peningkatan citra perusahaan. Perusahaan yang mempraktikkan good corporate governance akan mengalami perbaikan citra, dan peningkatan nilai perusahaan.

Namun tidak semua perusahaan dapat mengimplementasikan Good Corporate Governance ini dengan baik. Good Corporate Governance mencapai puncak perkembangannya pada awal dekade tahun 2000-an, pada saat itu beberapa perusahaan raksasa dunia bangkrut. Kebangkrutan perusahaan-perusahaan dunia tersebut karena lemah dan kurangnya penerapan Good Corporate Governance pada perusahaan-perusahaan tersebut. Seperti yang terjadi pada perusahaan-perusahaan publik di beberapa negara seperti Amerika Serikat dan Eropa, seperti Enron, Worldcom, dan Tyco. Skandal keruntuhan perusahaan-perusahaan tersebut menurut Sigit, (2012:140) dipicu oleh

kegagalan strategi maupun praktik curang dari manajemen puncak yang berlangsung tanpa batas dalam waktu yang cukup lama dan karena lemahnya pengawasan independen oleh jajaran dewan direksi, enron merupakan salah satu perusahaan terbesar ketujuh di Amerika Serikat yang telah menyesatkan publik tentang laporan pertumbuhan keuangan dan pendapatannya, yang dipergunakan untuk menaikkan nilai saham dan mempertahankan rating perusahaan.

Di Negara Indonesia, isu mengenai good corporate governance

mengemuka setelah Indonesia mengalami krisis yang berkepanjangan sejak tahun 1998. Sejak saat itulah, pemerintah maupun investor memberikan perhatian lebih dalam praktik corporate governance. Rendahnya corporate governance, hubungan investor yang lemah, kurangnya tingkat transparansi, ketidak efisienan dalam laporan keuangan, dan masih kurangnya penegakan hukum atas perundang-undangan dalam memberi hukuman kepada pelaku dan melindungi pemegang saham minoritas, menjadi pemicu dan alasan beberapa perusahaan di Indonesia runtuh (Bukhori, 2012 : 4).

Menurut Asian Development Bank (ADB) (dalam Jati, 2009) menyimpulkan bahwa

penyebab krisis ekonomi di negara-negara Asia, termasuk Indonesia, adalah (1) mekanisme pengawasan dewan komisaris (board of director) dan komite audit (audit committee) suatu perusahaan tidak berfungsi dengan efektif dalam melindungi kepentingan pemegang saham dan (2) pengelolaan perusahaan yang belum profesional.

Beberapa penelitian terdahulu telah banyak dilakukan para akademisi mengenai hubungan adanya pengaruh antara good corporate governance dengan kinerja perusahaan, dan memiliki hasil yang beragam. Seperti penelitian yang telah dilakukan oleh Isnanta (2008) dengan menguji pengaruh Corporate Governance dan struktur kepemilikan terhadap manajemen laba dan kinerja perusahaan pada perusahaan manufaktur, menyimpulkan bahwa Corporate Governance yang diproksikan kedalam kepemilikan manajerial, proporsi dewan komisaris, komite audit, struktur audit, dan struktur kepemilikan tidak berpengaruh terhadap manajemen laba tetapi berpengaruh terhadap kinerja perusahaan. Hal ini membuktikan bahwa Good Corporate Governance lebih berpengaruh dan menentukan kinerja suatu perusahaan, penelitian lainnya juga dilakukan oleh Harianja (2012). Hasil penelitian ini menunjukkan bahwa good corporate governance yang diproksikan ke dalam komisaris independen, komite audit dan kualitas audit berpengaruh secara serempak terhadap kinerja perusahaan yang di ukur dengan Return on Asset, namun komisaris independen dan komite audit tidak berpengaruh secara parsial terhadap Return on Asset. Tetapi kualitas audit berpengaruh secara parsial terhadap Return on Asset.

Aufar (2011) melakukan penelitian mengenai pengaruh implementasi

Corporate Governance terhadap kinerja perusahaan perbankan yang terdaftar di Bursa Efek Indonesia menyimpulkan bahwa Corporate Governance yang di proksikan ke dalam kepemilikan manajerial, proporsi dewan komisaris, dan komite audit tidak berpengaruh terhadap kinerja perusahaan secara parsial dan serempak.

Muntiah (2014) melakukan penelitian mengenai pengaruh mekanisme

Corporate Governance terhadap kinerja perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2012, menyimpulkan bahwa Corporate Governance yang diproksikan kedalam Kepemilikan institusional, proporsi dewan komisaris independen, dan komite audit memberikan pengaruh positif terhadap kinerja perusahaan, sedangkan kepemilikan manajerial, dan ukuran dewan komisaris memberikan pengaruh negatif terhadap kinerja perusahaan.

Berdasarkan dari hasil penelitian dan fenomena diatas, peneliti tertarik untuk melakukan penelitian dengan menguji apakah Corporate Governance

governance yang meliputi, ukuran dewan komisaris, dewan direksi, dan komite audit. Variable dependennya adalah kinerja perusahaan yang diukur dengan menggunakan Return on Assets (ROA).

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka penulis merumuskan masalah sebagai dasar kajian penilitian yang dilakukan yaitu apakah Good Corporate Governance dan Ukuran Perusahaan berpengaruh terhadap kinerja perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2008-2012 secara parsial dan simultan. Good Corporate Governance di dalam penelitian ini diproksikan kedalam ukuran dewan komisaris, dewan direksi dan komite audit.

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat diberbagai kalangan, antara lain:

1. Bagi peneliti

Penelitian ini diharapkan dapat mengembangkan dan menambah wawasan tentang pengaruh Good Corporate Governance dan ukuran perusahaan terhadap kinerja perusahaan.

2. Bagi perusahaan

Penelitian ini diharapkan dapat bermanfaat bagi perusahaan dalam penerapan Good corporate governance terhadap kinerja perusahaan serta hasil dari penelitian ini dapat menjadi masukan bagi perusahaan dalam menentukan pengambilan keputusan dalam suatu perusahaan. 3. Bagi peneliti lainnya

ABSTRAK

PENGARUH GOOD CORPORATE GOVERNANCE DAN UKURAN PERUSAHAANTERHADAP KINERJA PERUSAHAAN PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mengetahui pengaruh good corporate governance terhadap kinerja perusahaan pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2008-2012. Variabel independen dalam penelitian ini adalah ukuran dewan komisaris, dewan direksi, komite audit dan ukuran perusahaan. Variabel dependen dalam penelitian ini adalah kinerja perusahaan yang diukur dengan ROA.

Populasi yang digunakan adalah perusahaan makanan dan minuman yang terdaftar di bursa efek Indonesia. Data perusahaan dapat diakses melalui situs

yaitu

metode purposive sampling dan diperoleh sebanyak 7 perusahaan, maka total sampel yang diperoleh sebanyak 35 sampel. Metode analisis dari penelitian ini meliputi statistik deskriptif, uji asumsi klasik, uji hipotesis, uji t dan uji F dimana data tersebut dianalisis menggunakan software SPSS versi 17.

Hasil penelitian ini menunjukkan bahwa good corporate governance yang diproksikan dalam variabel ukuran dewan komisaris, dewan direksi, komite audit dan ukuran perusahaan memiliki pengaruh positif dan tidak signifikan terhadap kinerja perusahaan secara simultan. Secara parsial ukuran dewan komisaris dan ukuran perusahaan berpengaruh negatif dan tidak signifikan, dewan direksi berpengaruh positif dan tidak signifikan, komite audit berpengaruh negatif dan signifikan terhadap kinerja perusahaan (ROA).

Kata Kunci : Good Corporate governance, ukuran dewan komisaris, dewan direksi, komite audit, ukuran perusahaan dan kinerja perusahaan

ABSTRACT

EFFECT OF GOOD CORPORATE GOVERNANCE AND FIRM SIZE OF ITS PERFORMANCE IN FOOD AND DRINK LISTED IN INDONESIA STOCK

EXCHANGE

The purpose of this study was to determine the effect of corporate governance on corporate performance in the food and beverage companies listed in Indonesia Stock Exchange 2008-2012 period. The independent variable in this study is the size of the board of commissioners, board of directors, audit committee and firm size. The dependent variable in this study is the performance of the company as measured by ROA.

The population is food and beverage companies listed in Indonesia Stock Exchange. Company data can be accessed through the website www.idx.co.id. The samples in this study using purposive sampling method and obtained by 7 companies, the total sample was obtained as many as 35 samples. Methods of analysis of this study include descriptive statistics, the classical assumption, hypothesis testing, t test and F test where the data were analyzed using SPSS software version 17.

The results of this study indicate that good corporate governance variables that proxy in board size, board of directors, audit committee and firm size has a positive and insignificant effect on firm performance simultaneously. Partially board size and firm size is negative and not significant, the board of directors and no significant positive effect, the audit committee and a significant negative effect on firm performance (ROA).

SKRIPSI

PENGARUH GOOD CORPORATE GOVERNANCE DAN UKURAN PERUSAHAANTERHADAP KINERJA PERUSAHAAN PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH

SITI SAKDIAH EVA SANTY

100503168

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Good Corporate Governance dan ukuran perusahaan terhadap kinerja perusahaan pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Agustus 2014 Yang membuat pernyataan

ABSTRAK

PENGARUH GOOD CORPORATE GOVERNANCE DAN UKURAN PERUSAHAANTERHADAP KINERJA PERUSAHAAN PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mengetahui pengaruh good corporate governance terhadap kinerja perusahaan pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2008-2012. Variabel independen dalam penelitian ini adalah ukuran dewan komisaris, dewan direksi, komite audit dan ukuran perusahaan. Variabel dependen dalam penelitian ini adalah kinerja perusahaan yang diukur dengan ROA.

Populasi yang digunakan adalah perusahaan makanan dan minuman yang terdaftar di bursa efek Indonesia. Data perusahaan dapat diakses melalui situs

yaitu

metode purposive sampling dan diperoleh sebanyak 7 perusahaan, maka total sampel yang diperoleh sebanyak 35 sampel. Metode analisis dari penelitian ini meliputi statistik deskriptif, uji asumsi klasik, uji hipotesis, uji t dan uji F dimana data tersebut dianalisis menggunakan software SPSS versi 17.

Hasil penelitian ini menunjukkan bahwa good corporate governance yang diproksikan dalam variabel ukuran dewan komisaris, dewan direksi, komite audit dan ukuran perusahaan memiliki pengaruh positif dan tidak signifikan terhadap kinerja perusahaan secara simultan. Secara parsial ukuran dewan komisaris dan ukuran perusahaan berpengaruh negatif dan tidak signifikan, dewan direksi berpengaruh positif dan tidak signifikan, komite audit berpengaruh negatif dan signifikan terhadap kinerja perusahaan (ROA).

Kata Kunci : Good Corporate governance, ukuran dewan komisaris, dewan direksi, komite audit, ukuran perusahaan dan kinerja perusahaan