SKRIPSI

PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS DAN NILAI PERUSAHAAN TERHADAPCORPORATE SOCIAL RESPONSIBILITY

DENGAN GOOD CORPORATE GOVERNANCESEBAGAI VARIABEL PEMODERASI PADA PERUSAHAAN

PERBANKAN YANG TERDAFTAR DI BEI

OLEH

Azwarsyah 100503223

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan skripsi saya yang

berjudul “Pengaruh Ukuran Perusahaan, Profitabilitas,Dan Nilai Perusahaan

Terhadap Corporate Social Responsibility DenganGood Corporate Governance

Sebagai Variabel Pemoderasi Pada Perusahaan Perbankan yang Terdaftar di Bursa

Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang sebagai tugas

akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Dan Bisnis

Universitas Sumatera Utara.

Data yang saya peroleh dari lembaga dan saya kutip dari hasil karya penulis

lain yang telah mendapatkan izin serta telah dicantumkan sumbernya secara jelas

menurut norma dan etika penulisan ilmiah.

Apabila di kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi saya berikut ini, maka saya bersedia menerima sanksi sesuai dengan peraturan

yang berlaku.

Medan, Agustus 2015 Yang Membuat Pernyataan

ABSTRAK

PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS, DAN NILAI

PERUSAHAAN TERHADAP CORPORATE SOCIAL RESPONSIBILITY DENGAN GOOD CORPORATE GOVERNANCE SEBAGAI VARIABEL PEMODERASI PADA

PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk mengetahui apakah variabel ukuran perusahaan, profitabilitas, dan nilai perusahaan berpengaruh secara simultan maupun parsial terhadap corporate social responsibility dan untuk mengetahui apakah good corporate governance mampu memoderasi hubungan antara variabel ukuran perusahaan, profitabilitas, dan nilai perusahaan berpengaruh terhadap corporate social responsibility pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia.

Sejalan dengan penelitian ini, penelitian ini dilakukan dengan menggunakan metode purposive sampling, artinya sampel dalam penelitian ini dipilih berdasarkan kriteria tertentu.Sampel dalam penelitian ini dari tahun 2009-2013 berjumlah 10 perusahaan.Teknik pengumpulan data berdasarkan pada data sekunder.Dalam penelitian ini, data sekunder diperoleh dari laporan keuangan tahunan perusahaan-perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2013.

Hasil dari pengujian hipotesis ini yaitu variabel ukuran perusahaan, profitabilitas (ROA), dan nilai perusahaan tidak berpengaruh signifikan secara simultan (uji F) terhadap corporate social responsibility pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia.Sedangkan secara parsial (uji t) Ukuran Perusahaan berpengaruh signifikan dan positif terhadap corporate social responsibility, profitabilitas (ROA) dan nilai perusahaan tidak memiliki pengaruh terhadap corporate social responsibility pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia. Hasil Uji Regresi Moderasi(MRA) menunjukkan Good Corporate Governance yang diproksikan dengan ukuran dewan komisaris, dewan direksi, dan komite audit sebagai variabel pemoderasi tidak mampu memoderasi hubungan antara ukuran perusahaan, profitabilitas, dan nilai perusahaan berpengaruh terhadap corporate social responsibility pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

The Effect of Size, Profitability, and Firm Value on Corporate Social Responsibility with Good Corporate Governance as the Moderating Variable to Banking Companies Listed in

Indonesia Stock Exchange

This study aims to determine whether the variable Size, Profitability (ROA), and Firm Value influence simultaneously and partially on Corporate Social Responsibility to Banking Companies Listed in Indonesia Stock Exchange and to determine whether the Good Corporate Governance able to moderate the relationship between Size, Profitability (ROA), and Firm Value on Corporate Social Responsibility to Banking Companies Listed in Indonesia Stock Exchange.

In accordance with the purposes of this study, the research was conducted by using purposive sampling method, meaning that the sample in this study were selected based on specific criteria. The sample in this study from the year 2009-2013 amount 10 companies. Data collection techniques based on secondary data. In this study, the secondary data obtained from the annual report of banking companies are listed on Stock Exchange in the period of the study 2009-2013.

The result of the hyphotesis test showed that Size, Profitability (ROA), and Firm Value and simultaneously (F Test) have no effect significantly on theCorporate Social Responsibility of Banking Companies are listed in Stock Exchange. While partially (t test) showed thatSize has significant positive influence to the Corporate Social Responsibility, Profitability (ROA) and Firm value have not significant influence to the Corporate Social Responsibility to Banking Companies Listed in Indonesia Stock Exchange. The result of Moderated Regression Analysis (MRA) showed that Good Corporate Governance which is proxied by size of the board commisioner, board of directors ,and audit committee as the moderating variable is not able to moderate the relationship between Size, Profitability (ROA), and Firm Value on Corporate Social Responsibility to Banking Companies Listed in Indonesia Stock Exchange.

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Ukuran Perusahaan, Profitabilitas,Dan Nilai Perusahaan Terhadap Corporate Social Responsibility DenganGood Corporate Governance Sebagai Variabel Pemoderasi Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia” ini dengan baik, sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi S1 Akuntansi Universitas Sumatera Utara.Penulisinginmenyampaikan rasa hormat, penghargaan dan terima kasih atas bantuan dan dukungan yang diberikan oleh semua pihak selama masa perkuliahan hingga terselesaikannya skripsi ini, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., CA, selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA, selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, M.M., Ak., selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1 Akuntansi

dan selaku Dosen Penguji penulis yang telah memberikan kritik dan saran yang

sangat bermanfaat dalam menyelesaikan skripsi ini serta Ibu Dra. Mutia Ismail,

M.M., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan

4. Ibu Dra.Hj. Salbiah M.Si., Ak., selaku sebagai dosen pembimbing penulis yang

memberikan banyak pengarahan dan saran yang sangat bermanfaat untuk

menyempurnakan isi dari skripsi yang saya tulis ini.

5. Drs. Chairul Nazwar M.Si. Ak., selaku sebagai dosen penguji penulis

memberikan koreksi dan masukan dalam penyelesaian skripsi ini.

6. Orang Tua penulis H. Syahruddin Ali S.H., M.Si. Dan Hj. Eny Wita Pohan

SmHK. kakak Rafsanjani dan adik Ilhamsyah, yang dengan tulus memberikan

kasih sayang, doa semangat dan motivasi selama ini.

7. Sahabat dan teman-teman yang saya cintai Ade Apriza, Ahmad Yaser, Andy

Syakfianto, Ari Andika, Dinda Rezki Yolanda Lbs, Fachreza Maulana, Hadi

Putra, Irwin Faisal, Ilham Muhammad, Ishar Alamsyah Nst, M. Fadlillah Ikhsan,

M. Imam, M. Ismail Hrp., M. Iqbal Iskandar, M. Naufal Afif, Ryan Rifandi, dan

panitia ASSET 2010.

Penulis juga menyadari bahwa dalam menyusun skripsi ini masih banyak

kekurangan serta jauh dari sempurna.Oleh karena itu, kritik dan saran yang

membangun sangat penulis harapkan.Harapan penulis, semoga skripsi ini bermanfaat

bagi pembaca.

Medan, Agustus 2015 Penulis

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 18

1.3. Tujuan Penelitian ... 18

1.4. Manfaat Penelitian ... 19

BAB II TINJAUAN PUSTAKA 2.1. Corporate Social Responsibility ... 20

2.2. Corporate Social Responsibility Disclosure ... 14

2.3. Ukuran Perusahaan... 16

2.4. Profitabilitas (ROA) ... 16

2.5 Good Corporate Governance ... 17

2.5.1 Prinsip-prinsip Good Corporate Governance ... 18

2.5.2 Tujuan dan Manfaat Diterapkannya Good Corporate Governance ... 19

2.5.3 Ukuran Dewan Komisaris ... 20

2.5.4 Dewan Direksi ... 21

2.5.5 Komite Audit ... 21

2.6 Nilai Perusahaan ... 22

2.7 Tinjauan Penelitian Terdahulu... 24

2.8 Kerangka Konseptual dan Hipotesis Penelitian... 30

2.8.1 Kerangka Konseptual ... 30

2.8.2 Hipotesis Penelitian ... 32

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 34

3.2. Jenis dan Sumber Data ... 34

3.3. Populasi dan Sampel Penelitian ... 35

3.4. Metode Pengumpulan Data ... 38

3.5. Variabel Penelitian dan Definisi Operasioanal Variabel ... 38

3.5.2. Definisi Operasional Variabel ... 42

3.6. Metode Analisis Data ... 43

3.6.1 Pengujian Asumsi Klasik ... 43

3.7. Pengujian Hipotesis Penelitian ... 49

3.7.1. Analisis Regresi Berganda ... 49

3.7.2. Uji Signifikansi Parsial (t-test) ... 49

3.7.3 Uji Signifikansi Simultan (f-test) ... 50

3.7.4 Uji Koefisien Determinasi ... 51

3.7.5 Analisis Regresi Moderasi (Moderated Regression Analysis) ... 51

3.8 Jadwal Penelitian ... 51

BAB IV HASIL PENELITIAN 4.1. Data Penelitian ... 53

4.2 Analisis Hasil Penelitian ... 53

4.2.1. Statistik Deskriptif ... 53

4.2.2. Uji Asumsi Klasik ... 55

4.2.3 Analisis Regresi Linier Berganda... 63

4.2.4. Pengujian Hipotesis ... 66

4.2.5 Pengujian Regresi dengan Variabel Moderating ... 70

4.3. Pembahasan Hasil Penelitian ... 84

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 86

5.2. Keterbatasan Penelitian ... 88

5.3. Saran ... 88

DAFTAR PUSTAKA ... 90

DAFTAR TABEL

No. Tabel Judul... ... ... Halaman

2.1 Tinjauan Penelitian Terdahulu ... 24

3.1 Populasi dan Sampel Penelitian ... 36

3.2 Definisi Operasional Variabel ... 42

3.3 Jadwal Penelitian ... 52

4.1 Statistik Deskriptif ... 54

4.2 One Sample Kolmogorov Smirnov Test ... 57

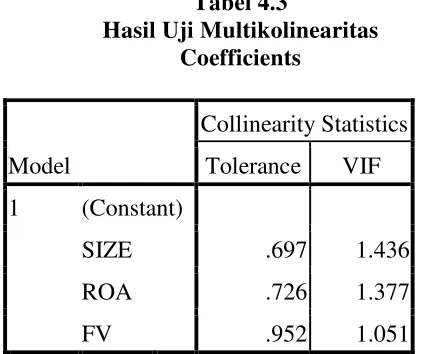

4.3 Hasil Uji Multikolinearitas ... 59

4.4 Hasil Uji Autokorelasi... 62

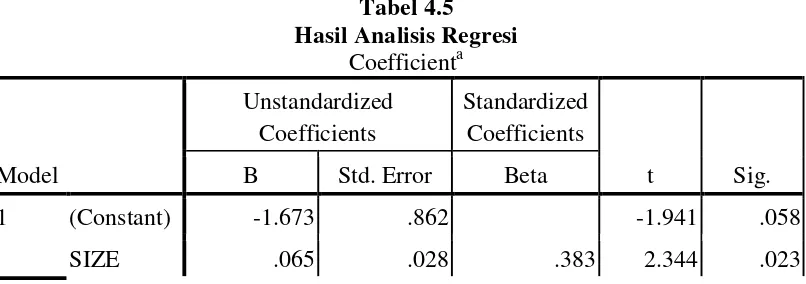

4.5 Hasil Analisis Regresi Berganda ... 63

4.6 Pedoman Memberikan Interpretasi Koefisien Determinasi 64 4.7 Hasil Uji Koefisien Determinasi ... 65

4.8 Hasil Uji F ... 67

4.9 Hasil Uji t ... 69

4.10 Hasil Uji FModerat1 ... 71

4.11 Hasil Uji t Moderat1... 71

4.12 Hasil Uji F Moderat2 ... 72

4.13 Hasil Uji t Moderat2... 72

4.14 Hasil Uji F Moderat3 ... 74

4.15 Hasil Uji t Moderat3... 74

4.16 Hasil Uji F Moderat4 ... 75

4.17 Hasil Uji t Moderat4... 75

4.18 Hasil Uji F Moderat5 ... 77

4.19 Hasil Uji t Moderat5... 77

4.20 Hasil Uji F Moderat6 ... 78

4.21 Hasil Uji t Moderat6... 79

4.22 Hasil Uji F Moderat7 ... 80

4.23 Hasil Uji t Moderat7... 80

4.24 Hasil Uji F Moderat8 ... 81

4.24 Hasil Uji t Moderat8... 81

4.25 Hasil Uji F Moderat9 ... 83

DAFTAR GAMBAR

No. Gambar Judul ... Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul ... Halaman

1 DaftarSampel Penelitian... 94

2 Data CSR ... 96

3 DataSize ... 97

4 Data ROA ... 98

5 Data Nilai Perusahaan ... 99

6 Data Ukuran Dewan Komiasaris ... 100

7 Data Dewan Direksi ... 101

8 Data Komite Audit ... 102

9 Data Moderat1 ... 103

10 Data Moderat2 ... 104

11 Data Moderat3 ... 105

12 Data Moderat4 ... 106

13 Data Moderat5 ... 107

14 Data Moderat6 ... 108

15 Data Moderat7 ... 109

16 Data Moderat8 ... 110

17 Data Moderat9 ... 111

ABSTRAK

PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS, DAN NILAI

PERUSAHAAN TERHADAP CORPORATE SOCIAL RESPONSIBILITY DENGAN GOOD CORPORATE GOVERNANCE SEBAGAI VARIABEL PEMODERASI PADA

PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk mengetahui apakah variabel ukuran perusahaan, profitabilitas, dan nilai perusahaan berpengaruh secara simultan maupun parsial terhadap corporate social responsibility dan untuk mengetahui apakah good corporate governance mampu memoderasi hubungan antara variabel ukuran perusahaan, profitabilitas, dan nilai perusahaan berpengaruh terhadap corporate social responsibility pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia.

Sejalan dengan penelitian ini, penelitian ini dilakukan dengan menggunakan metode purposive sampling, artinya sampel dalam penelitian ini dipilih berdasarkan kriteria tertentu.Sampel dalam penelitian ini dari tahun 2009-2013 berjumlah 10 perusahaan.Teknik pengumpulan data berdasarkan pada data sekunder.Dalam penelitian ini, data sekunder diperoleh dari laporan keuangan tahunan perusahaan-perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2013.

Hasil dari pengujian hipotesis ini yaitu variabel ukuran perusahaan, profitabilitas (ROA), dan nilai perusahaan tidak berpengaruh signifikan secara simultan (uji F) terhadap corporate social responsibility pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia.Sedangkan secara parsial (uji t) Ukuran Perusahaan berpengaruh signifikan dan positif terhadap corporate social responsibility, profitabilitas (ROA) dan nilai perusahaan tidak memiliki pengaruh terhadap corporate social responsibility pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia. Hasil Uji Regresi Moderasi(MRA) menunjukkan Good Corporate Governance yang diproksikan dengan ukuran dewan komisaris, dewan direksi, dan komite audit sebagai variabel pemoderasi tidak mampu memoderasi hubungan antara ukuran perusahaan, profitabilitas, dan nilai perusahaan berpengaruh terhadap corporate social responsibility pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

The Effect of Size, Profitability, and Firm Value on Corporate Social Responsibility with Good Corporate Governance as the Moderating Variable to Banking Companies Listed in

Indonesia Stock Exchange

This study aims to determine whether the variable Size, Profitability (ROA), and Firm Value influence simultaneously and partially on Corporate Social Responsibility to Banking Companies Listed in Indonesia Stock Exchange and to determine whether the Good Corporate Governance able to moderate the relationship between Size, Profitability (ROA), and Firm Value on Corporate Social Responsibility to Banking Companies Listed in Indonesia Stock Exchange.

In accordance with the purposes of this study, the research was conducted by using purposive sampling method, meaning that the sample in this study were selected based on specific criteria. The sample in this study from the year 2009-2013 amount 10 companies. Data collection techniques based on secondary data. In this study, the secondary data obtained from the annual report of banking companies are listed on Stock Exchange in the period of the study 2009-2013.

The result of the hyphotesis test showed that Size, Profitability (ROA), and Firm Value and simultaneously (F Test) have no effect significantly on theCorporate Social Responsibility of Banking Companies are listed in Stock Exchange. While partially (t test) showed thatSize has significant positive influence to the Corporate Social Responsibility, Profitability (ROA) and Firm value have not significant influence to the Corporate Social Responsibility to Banking Companies Listed in Indonesia Stock Exchange. The result of Moderated Regression Analysis (MRA) showed that Good Corporate Governance which is proxied by size of the board commisioner, board of directors ,and audit committee as the moderating variable is not able to moderate the relationship between Size, Profitability (ROA), and Firm Value on Corporate Social Responsibility to Banking Companies Listed in Indonesia Stock Exchange.

BAB I PENDAHULUAN

1.1 Latar Belakang

Perbankan merupakan salah satu tonggak perekonomian di Indonesia, karena

bank memiliki peran penting dalam usaha penyaluran dana untuk berbagai

kepentingan yang secara langsung berhubungan dengan berbagai komunitas

lingkungan masyarakat (Djogo, 2005). Hubungan dengan komunitas ini akan

memiliki dampak, bank diharuskan tidak hanya menjalankan tugasnya dalam bidang

perbankan, namun wajib memberikan bukti kepedulian terhadap komunitas yang

secara langsung berhubungan dengan kegiatan operasinya. Salah satu bentuk

kepedulian tersebut adalah program Corporate Social Responsibility (CSR).

Dewasa ini, tanggung jawab sosial perusahaan atau yang lebih dikenal dengan

corporate social responsibility (CSR) semakin banyak dibahas di kalangan

bisnis.Semakin maraknya pembahasan CSR merupakan konsekuensi logis dari

implementasi praktek tata kelola perusahaan yang baik (good corporate governance –

GCG).Prinsip dari GCG diantaranya menyatakan perlunya perusahaan

memperhatikan kepentingan para pemangku kepentingannya (stakeholders) sesuai

dengan aturan yang ada dan menjalin kerjasama yang aktif dengan pemangku

kepentingannya demi keberlangsungan jangka panjang perusahaan.Perhatian

pemilik modal. Perusahaan seringkali mengabaikan stakeholders, sehingga

menyebabkan banyak aksi protes yang dilakukan oleh elemen stakeholderskepada

manajemen perusahaan yang menuntut keadilan terhadap kebijakan upah maupun

pemberian fasilitas kesejahteraan yang diterapkan perusahaan. Masyarakat juga

banyak yang melakukan protes atas dampak sosial dan lingkungan yang dihasilkan

perusahaan, sehingga menyebabkan hubungan yang tidak harmonis antara perusahaan

dengan lingkungan sosialnya.CSR merupakan sebuah gagasan yang menjadikan

perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak pada nilai

perusahaan yang direfleksikan dalam kondisi keuangannya saja.Kesadaran atas

pentingnya CSR dilandasi pemikiran bahwa perusahaan tidak hanya mempunyai

kewajiban ekonomi dan legal kepada pemegang saham (shareholder) melainkan juga

kewajiban terhadap stakeholder.CSR menunjukkan bahwa tanggung jawab

perusahaan harus berpijak pada aspek sosial, ekonomi, dan lingkungan. Pengertian

CSR sendiri menurut The World Business Council for Sustainable Development,

adalah “komitmen bisnis untuk memberikan kontribusi bagi pembangunan ekonomi

berkelanjutan melalui kerjasama dengan para karyawan, komunitas setempat maupun

masyarakat umum untuk meningkatkan kualitas kehidupan dengan cara yang

bermanfaat baik bagi bisnis sendiri maupun untuk pembangunan”.

Pengungkapan tanggung jawab sosial merupakan salah satu upaya yang

dilakukan oleh perusahaan untuk menunjukkan tanggung jawab sosialnya sebagai

salah satu perwujudan etika dalam membangun kinerja jangka panjang.

dimulai seiring dengan semakin kritis dan pedulinya masyarakat terhadap

keberlangsungan lingkungan sosial dalam jangka panjang yang menjunjung nilai-nilai

etika. Utama (2007) menyatakan bahwa perkembangan CSR terkait dengan semakin

parahnya kerusakan lingkungan yang terjadi di Indonesia maupun dunia, mulai dari

penggundulan hutan, polusi udara dan air, hingga perubahan iklim.

Aktivitas CSR yang dilakukan oleh perusahaan tidak memiliki standar atau

praktik-praktik tertentu yang dianggap terbaik. Setiap perusahaan memiliki

karakteristik dan situasi yang berpengaruh terhadap bagaimana mereka memandang

CSR, dan setiap perusahaan memiliki kondisi yang beragam dalam hal kesadaran

akan berbagai isu berkaitan dengan CSR serta seberapa banyak hal yang telah

dilakukan dalam mengimplementasikan pendekatan CSR. Cara pandang perusahaan

yang berbeda terhadap CSR inilah yang bisa dijadikan indikator kesungguhan

perusahaan tersebut dalam melaksanakan CSR atau hanya sekedar membuat

pencitraan di masyarakat.

Ketentuan mengenai kegiatan CSR di Indonesia diatur dalam Undang-Undang

Nomor 40 tahun 2007 tentang Perseroan Terbatas yang mewajibkan perseroan

dengan bidang usaha di bidang atau terkait dengan bidang sumber daya alam wajib

melaksanakan tanggung jawab sosial dan lingkungan. Ketentuan dalam

Undang-Undang tersebut terutama pasal 66 ayat 2c mewajibkan semua perseroan untuk

melaporkan pelaksanaan tanggung jawab sosial dan lingkungan dalam Laporan

dan seimbang antara perusahaan dengan lingkungan sesuai dengan nilai, norma, dan

budaya masyarakat setempat.

Adapun kasus terkait dengan permasalahan yang muncul karena perusahaan

mengabaikan pemangku kepentingannya dan melanggar Undang-Undang Perseroan

Terbatas di perusahaan perbankan adalah yang terjadi pada PT Bank Mandiri Tbk

pada November 2007 lalu.Aksi protes yang dilakukan oleh pegawai PT Bank Mandiri

Tbk akibat intimidasi yang dilakukan secara terus-menerus oleh manajemen terhadap

pegawainya. Manajemen juga membatasi ruang aspirasi pegawai, dimana para

pegawai yang memiliki saham di Bank Mandiri tidak diperkenankan hadir dalam

Rapat Umum Pemegang Saham (RUPS) dengan alasan pegawai Bank Mandiri yang

memiliki saham di Bank Mandiri telah diwakili oleh kepala unit yang telah ditunjuk

oleh pihak manajemen. Hal ini sangat bertentangan dengan Undang-Undang

Perseroan Terbatas Nomor 40 tahun 2007 terutama Pasal 75 ayat (1) yang

menyatakan RUPS mempunyai wewenang yang tidak diberikan kepada Direksi atau

Dewan Komisaris, dalam batas Undang-Undang ini dan/atau anggaran dasar”

Pelaksanaan good corporate governance yang baik dalam sistem perbankan

sampai saat ini masih sulit diterapkan oleh bank-bank.Salah satu penyebabnya adalah

bank tersebut dikelola langsung oleh pemiliknya dan bukan oleh profesional yang

independen. Sementara itu, berdasarkan penelitian The Indonesian Institute for

Corporate Governance mengenai Corporate Governance Perception Index 2003,

regulasi dan bukan atas kesadaran sendiri. Pada masa yang akan datang, implementasi

GCG diharapkan akan membawa dampak positif terhadap kinerja perbankan, baik itu

kinerja keuangan maupun kinerja non-keuangan. Selain menunjang tujuan

operasional bank itu sendiri, tetapi juga dalam pencapaian tujuan eksternal khususnya

kepercayaan dari investor dan calon investor maupun kepercayaan dari nasabah dan

calon nasabah dari entitas/perbankan yang bersangkutan.Implementasi GCG oleh

bank diharapkan bermanfaat untuk menambah dan memaksimalkan nilai perusahaan.

Survei yang dilakukan oleh Bank Dunia, mengindikasikan bahwa investor asing

(Asia, Eropa, Amerika Serikat) bersedia memberikan premium sebesar 26% - 28%

bagi perusahaan Indonesia yang secara efektif telah mengimplementasikan praktik

GCG. Sehingga, jelas terlihat, implementasi GCG dari sebuah entitas menjadi salah

satu faktor pendukung ketika seorang investor hendak membuat sebuah keputusan

yang berkaitan dengan investasi.

Adapun motivasi penelitian memilih membahas mengenai CSR adalah karena

semakin dikembangkannya praktik CSR dilingkungan perusahaan baik untuk

perusahaan dalam maupun luar negeri untuk saat ini.Peneliti memilih sektor

perbankan dilakukan dengan pertimbangan bahwa tanggung jawab sosial perusahaan

tidak hanya pada perusahaan industri yang menghasilkan dampak negatif pada

lingkungan dan masyarakat, tetapi juga sektor keuangan atau financial seperti

lembaga keuangan bank dan bukan bank.Bank dapat dilihat sebagai fasilitator dari

aktivitas industri yang dapat menyebabkan kerusakan lingkungan.Persoalannya saat

pemutusan hubungan kerja sepihak, sering bertahan dan berkuasa dengan tetap

menerima kredit dari perusahaanperusahaan keuangan yang kuat dan

berkuasa.Perusahaan perbankan memahami bahwa CSR lebih dari sekedar kewajiban,

pelaksanaan tanggung jawab sosial perusahaan didasari oleh pemahaman dan

keyakinan bahwa perseroan harus memberi manfaat bagi masyarakat luas.Selain itu

lingkungan dan kepercayaan masyarakat merupakan faktor keberhasilan suatu bank.

Penelitian ini juga menggunakan good corporate governance sebagai variabel

pemoderasi.Pengelolaan perusahaan jugamempengaruhi CSR.Masalah corporate

governace muncul karenaterjadinya pemisahan antara kepemilikan dan pengendalian

perusahaan. Pemisahanini didasarkan pada agency theory yang dalam hal ini

manajemen cenderung akanmeningkatkan keuntungan pribadinya daripada tujuan

perusahaan. Selain memilikikinerja keuangan dan CSR yang baik perusahaan juga

diharapkan memiliki tata kelola yangbaik. Dalam penelitian ini indikator mekanisme

good corporate governance yangdigunakan adalah ukuran dewan komisaris, dewan

direksi, dan komite audit. Dalam penelitian ini semakin baik dan kompeten struktur

GCG diharapkan pihak manajemen akan berusaha semaksimalmungkin untuk

pengelolaan CSR. Hal ini disebabkan oleh perusahaan juga akan memperoleh citra

yang baik di masyarakat dikarenakan pengimplementasian CSR yang baik.

Penelitian ini merupakan penelitian replikasi dari penelitian terdahulu yang

dilakukan oleh Hartati (2012) yaitu“Pengaruh Good Corporate Governance,

Profitabilitas Dan Ukuran Perusahaan Terhadap Pengungkapan Tanggung Jawab

(2007-2010)”. Hasil pengujian menunjukkan bahwa menunjukan bahwa kepemilikan

institusional, dewan komisaris independen, profitabilitas, dan ukuran perusahaan

memberikan pengaruh negatif yang tidak signifikan terhadap pengungkapan tanggung

jawab sosial, kepemilikan manajerial dan komite audit memberikan pengaruh yang

signifikan terhadap pengungkapan tanggung jawab sosial, sedangkan secara simultan

dari kepemilikan institusional, dewan komisaris independen, kepemilikan manajerial,

komite audit, profitabilitas dan ukuran perusahaan memberikan pengaruh terhadap

pengungkapan tanggung jawab sosial.

Surbakti (2013) juga meneliti Pengaruh Profitabilitas Dan Size Perusahaan

Terhadap Pengungkapan Tanggung Jawab Sosial Pada Perusahaan Manufaktur Yang

Terdaftar di Bursa Efek Indonesia.Hasil penelitian tersebut menunjukkan bahwa

Menunjukkan bahwa secara parsial, variabel profitabilitas dan size perusahaan tidak

berpengaruh secara signifikan terhadap pengungkapan sosial perusahaan.Dari hasil

uji simultan diperoleh kesimpulan bahwa variable profitabilitas dan size perusahaan

berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

Berdasarkan latar belakang diatas, saya tertarik untuk menulis skripsi ini yang

berjudul :

variabel pemoderasi pada PerusahaanPerbankan yang Terdaftar di Bursa Efek Indonesia ”

1.2. Perumusan Masalah

Dari uraian latar belakang masalah sebelumnya, maka peneliti merumuskan

masalah dalam penelitian ini :

a. apakah ukuran perusahaan, profitabilitas, dan nilai perusahaan berpengaruh

terhadap corporate social responsibilitydengan good corporate governance

sebagai variabel pemoderasi pada Perusahaan Perbankan yang terdaftar di

Bursa Efek Indonesia tahun 2009-2013?

b. apakahgood corporate governance dapat memoderasi pengaruh ukuran

perusahaan, profitabilitas, dan nilai perusahaan terhadap corporate social

responsibility pada perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia tahun 2009-2013?

1.3. Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah dirumuskan sebelumnya, maka

tujuan dari penelitian ini adalah :

a. untuk mengetahui pengaruhukuran perusahaan, profitabilitas, dan nilai

perusahaan berpengaruh terhadap corporate social responsibility dengan good

corporate governance sebagai variabel pemoderasi pada Perusahaan

b. Untuk mengetahui pengaruh good corporate governance dalam memoderasi

pengaruh ukuran perusahaan, profitabilitas, dan nilai perusahaan terhadap

corporate social responsibility pada perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia tahun 2009-2013

1.4. Manfaat Penelitian

a. Bagi peneliti, sebagai bahan masukan apabila ditanya pendapatnya mengenai

pengaruhukuran perusahaan, profitabilitas, dan nilai perusahaan terhadap

corporate social responsibility dengan good corporate governance sebagai

variabel pemoderasi pada perusahaanperbankan yang terdaftar di Bursa Efek

Indonesia tahun 2009-2013.

b. Bagi peneliti selanjutnya dapat dijadikan sebagai bahan masukan untuk

menyempurnakan penelitian selanjutnya yang sejenis dengan menggunakan

atau menambah variabel agar hasil penelitian menjadi lebih lengkap dan baik.

c. Bagi para praktisi dapat dijadikan sebagai bahan masukan untuk pengambilan

keputusan mengenai pengaruh ukuran perusahaan, profitabilitas,dan nilai

perusahaan terhadap corporate social responsibilitydengan good corporate

governance sebagai variabel pemoderasi pada perusahaanperbankan yang

BAB II

TINJAUAN PUSTAKA

2.1 Corporate Social Responsibility

Tanggung jawab sosial perusahaan atau Corporate Social Responsibility

(CSR) perusahaan kini mulai ramai diperbicangkan, namunbelum terdapat kesamaan

definisi dari berbagai kalangan. Sebagaimana yangtelah dikutip Nor Hadi (2011: 46),

berbagai definisi mengenai Corporate Social Responsibility antara lain :

a. Johnson and Johnson (2006) mendefinisikan “Corporate Social

Responsibility (CSR) is about how companies manage the business processes

to produce an overall positive impact on society”. Definisitersebut pada

dasarnya berangkat dari filosofi bagaimana cara mengelolaperusahaan baik

sebagian maupun secara keseluruhan memiliki dampak positif bagi dirinya

dan lingkungan. Untuk itu, perusahaan harus mampu mengelola bisnis

operasinya dengan menghasilkan produk yang berorientasi secara positif

terhadap masyarakat dan lingkungan.

b. Lord Holme and Richard Watts (2006) mendefinisikan “Corporate Social

Responsibility is the continuing commitment by business to behave ethically

and contribute to economic development while improving the quality of life of

the workforce and their families as well as of the local community and society

at large”. Definisi tersebut menyatakan bahwa tanggung jawab sosial

berkelanjutan yang dilaksanakan oleh perusahaan untuk berperilaku etis dan

memberikan kontribusi dalam pembangunan ekonomi sambil meningkatkan

kualitas hidup tenaga kerja dan keluarganya serta komunitas lokal dan

masyarakat luas.

c. Ghana (2006) mendefinisikan “CSR is about capacity building for sustainable

likelihoods. It respects cultural differences and finds thebusiness

opportunities in building the skills of employees, the community and the

government”. Ghana juga menyatakan bahwa”Corporate Social

Responsibility (CSR) is about business giving back to society”. Batasanyang

diberikan Ghana tersebut memberikan penjelasan secara lebih dalam,bahwa

sesungguhnya tanggung jawab sosial perusahaan (Corporate Social

Responsibility) memberikan kapasitas dalam membangun corporate buiding

menuju terjaminnya going concern perusahaan. Di dalamnya,termasuk upaya

peka (respect) terhadap adopsi sistemik berbagai budaya(kearifan lokal) ke

dalam strategi bisnis perusahaan, termasuk keterampilankaryawan,

masyarakat, dan pemerintah.

. Keuntungan yang dirasakan perusahaan setelah menerapkan CSR secara

berkelanjutan menurut Andreas Lako (2007: 139) adalah :

a. Dari perspektif teori motivasi dan teori stakeholder

Tanggung jawab sosial perusahaan secara berkelanjutan akan semakin

meningkatkan rasa ikut memiliki (sense of belonging) dan komitmen karyawan

Meningkatnya “budaya ikut memiliki” dan komitmen tersebut secara otomatis akan

meningkatkan etos kerja, efisiensi, produktivitas dan efektivitas karyawan dalam

melaksanakan setiap tugas dan tanggung jawabnya. Mereka pun akan melakukan

upaya-upaya ekstra yang melampaui tugas dan tanggung jawabnya untuk

meningkatkan kinerja perusahaan melampaui target yang ditetapkan manajemen

(extra performance). Selain itu, tanggung jawab sosial tersebut juga akan semakin

meningkatkan rasa ikut memiliki, komitmen dan loyalitas dari pengecer, penjual,

pelanggan atau konsumen (nasabah) terhadap setiap produk/jasa yang dihasilkan atau

ditawarkan perusahaan karena mereka pun merasa diperhatikan dan dihargai

perusahaan. Singkatnya, tanggung jawab sosial secara berkelanjutan akan semakin

mempererat ikatan batin atau emosional antara perusahaan dengan stakeholdersnya.

Tindakan-tindakan sosial tersebut juga akan meningkatkan reputasi baik (goodwill)

perusahaan di mata calon investor, kreditor, pelanggan, konsumen atau pelaku pasar

potensial. Reputasi yang baik pada akhirnya akan membawa sejumlah implikasi

ekonomi bagi perusahaan berupa peningkatan intangible asset dan tangible asset

secara terus menerus.

b. Dari perspektif teori efficient market hypothesis (EMH) dan nilai perusahaan

(value of the firm)

Kepedulian perusahaan untuk melaksanakan tanggung jawab sosial secara

berkelanjutan akan mendapat respon positif dari para investor pasar modal terhadap

nilai pasar ekuitas perusahaan. Pelaku pasar menilai bahwa perusahaan-perusahaan

peluang bertumbuh atau investment opportunity set lebih baik dibanding

perusahaan-perusahaan lain yang tidak memilikinya. Perusahaan-perusahaan-perusahaan tersebut juga

diekspektasi memiliki intangibleassets masa depan yang lebih prospektif dibanding

perusahaanperusahaan yang tidak memilikinya sehingga layak dijadikan obyek

investasi. Penerapan Corporate Social Responsibility akan membawa dampak positif

bagi perusahaan sehingga mempermudah perusahaan dalam mencapai tujuannya,

berikut ini manfaat yang diperoleh perusahaan antara lain adalah :

a. Perusahaan akan memperoleh citra (image) yang baik dari masyarakat luas,

tidak hanya shareholder dan karyawan saja, tetapi juga kreditor, pemasok,

konsumen, masyarakat, pemerintah dan pihak lainnya.

b. Investor dan calon investor akan semakin yakin untuk melakukan investasi

dalam perusahaan sehingga ekuitas dan nilai perusahaan akan naik.

c. Meningkatnya kepercayaan kreditor terhadap kinerja dan reputasi manajemen

sehingga mudah dalam pemberian kredit kepada perusahaan.

d. Meningkatkan kesetiaan konsumen dalam menggunakan produk perusahaan.

Kesetiaan konsumen terhadap produk perusahaan secara tidak langsung dapat

menjadi sarana pemasaran yang efektif dan efisien sehingga meningkatkan

profitabilitas perusahaan.

e. Kepuasan karyawan terhadap kinerja perusahaan akan meningkatkan

komitmen dan motivasi karyawan untuk bekerja lebih giat lagi demi mencapai

f. Masyarakat akan senantiasa menciptakan suasana yang kondusif sehingga

mampu memperlancar operasi bisnis perusahaan. Masyarakat bersedia

menjalin kerjasama dengan perusahaan dalam kegiatan bisnis maupun

kegiatan sosial dan lingkungan perusahaan sehingga perusahaan terhindar dari

konflik kepentingan yang dapat mengganggu jalannya operasi perusahaan.

2.2 Corporate Social Responsibility Disclosure (CSRD)

Pengungkapan adalah pengeluaran informasi yang ditujukan bagi pihak-pihak

yang berkepentingan. Tujuan dari pengungkapan tanggung jawab sosial perusahaan

(Corporate Social Responsibility Disclosure) adalah agar perusahaan dapat

menyampaikan tanggung jawab sosial yang telah dilaksanakan perusahaan dalam

periode tertentu. Ketentuan pelaksanaan tanggung jawab sosial perusahaan telah

diatur dalam Undang Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas,

ketentuan yang dimaksud termuat dalam pasal 74 (1) yang berbunyi: “Perseroan

yang menjalankan kegiatanusahanya di bidang dan/atau berkaitan dengan sumber

daya alam wajibmelaksanakan tanggung jawab sosial dan lingkungan”.

Menurut Anggraini (2006), pertanggungjawaban sosial perusahaan

diungkapkan di dalam laporan yang disebut Sustainability Reporting. ACCA (2004)

dalam Anggraini (2006) menyebutkan bahwa Sustainability Reporting adalah

pelaporan mengenai kebijakan ekonomi, lingkungan dan sosial, pengaruh dan kinerja

organisasi dan produknya di dalam konteks pembangunan berkelanjutan (sustainable

development). SustainabilityReporting meliputi pelaporan mengenai ekonomi,

harus menjadi dokumen strategik yang berlevel tinggi yang menempatkan isu,

tantangan dan peluang sustainability development yang membawanya menuju kepada

corebusiness dan sektor industrinya.

Penerapan Corporate Social Responsibility dapat diungkapkan perusahaan

dalam media laporan tahunan (annual report) perusahaan yang berisi laporan

tanggung jawab sosial perusahaan selama kurun waktu satu tahun berjalan. Penelitian

ini menggunakan laporan tahunan sebagai media pengungkapan tanggung jawab

sosial perusahaan. Penggunaan laporan tahunan sesuai dengan justifikasi Gray et. al.,

(1995) dalam Sembiring (2003) bahwa laporan tahunan tidak hanya dokumen

menurut undang-undang yang disusun setiap periode, tetapi juga merupakan

dokumen utama dalam kaitannya dengan konstruksi perusahaan tentang kegiatan

sosialnya. Faktor sosial dan lingkungan sering bertentangan dengan ambisi keuangan

perusahaan dan pemiliknya. Penyajian dalam dokumen yang sama, keuangan di satu

sisi dan sosial serta lingkungan pada sisi yang lain akan menunjukkan bagaimana

perusahaan menyesuaikan keduanya.

Penerapan dan pengungkapan Corporate Social Responsibility diharapkan

tidak hanya dilakukan semata-mata untuk mengikuti aturan yangtelah ditetapkan,

mendapatkan legitimasi dari masyarakat atau motif untukmeningkatkan laba

perusahaan. Penerapan dan pengungkapan Corporate Social Responsibility

diharapkan menjadi wujud kesadaran dan tanggungjawab manajemen dalam

mengelola perusahaan untuk terus memperhatikanserta menjaga kelestarian

diharapkan dapat menerapkan danmengungkapkan Corporate Social Responsibility

secara terus menerus.

2.3. Ukuran Perusahaan

Ukuran perusahaan merupakan salah satu indikator yang digunakan investor

dalam menilai aset maupun kinerja suatu perusahaan. Jika perusahaan mempunyai

total aset dan total penjualan yang lebih besar, maka akan menunjukkan bahwa

perusahaan telah mencapai tahap kedewasaan dan perusahaan mempunyai prospek

baik dalam jangka waktu yang relatif lama. Perusahaan yang besar akan menjaga

kepercayaan investor agar tetap menginvestasikan dananya. Ukuran suatu perusahaan

merupakan hal yang penting dalam proses pelaporan keuangannya. Perusahaan besar

pada dasarnya memiliki modal finansial yang lebih besar dalam menunjang kinerja,

tetapi disisi lain, perusahaan dihadapkan pada masalah keagenan yang lebih besar

(Darmawati, 2004).

2.4. Profitabilitas (ROA)

Pengukuran ini adalah ukuran keefektifan manajemen dalam menghasilkan

laba dengan aktiva yang tersedia.ROA juga dapat dijadikan sebagai indikator untuk

mengetahui seberapa mampu perusahaan memperoleh laba yang optimal dilihat dari

posisi aktivanya. Menurut Warren, dkk (2005 : 63) “aktiva (assets) adalah sumber

daya yang dimiliki oleh entitas bisnis atau usaha, sumber daya ini dapat berbentuk

perlengkapan, beban dibayar dimuka, bangunan, peralatan, tanah, dan hak paten. Aset

disajikan dalam beberapa kelompok, yaitu :

a. aset lancar

b. aset tetap

c. aset tidak berwujud

d. aset lain-lain

Rumus untuk menghitung pengembalian tingkat aset / return on

asset(ROA) sebagai berikut :

Semakin tinggi nilai ROA (Return On Asset) di dalam suatu perusahaan

maka perusahaan tersebut semakin baik.

2.5. GoodCorporate Governance

Istilah corporate governance pertamakali diperkenalkan oleh Cadbury

Committee, Inggris pada tahun 1922 dalam laporannya yang bertajuk Cadbury Report

(dalam sukrisno Agoes, 2006), yang mendefenisikan corporate governance sebagai

seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka; atau dengan kata lain suatu sistem yang mengarahkan dan mengendalikan perusahaan.

Dari defenisi yang dikemukakan diatas dapat ditarik kesimpulan bahwa Good

mengendalikan perusahaan dalam mewujudkan tujuan untuk meningkatkan laba

antara shareholder dan stakeholder dan menjaga hubungan baik diantara pemegang

saham serta dapat menjalankan perusahaan sesuai dengan prosedur perusahaan dan

etika perusahaan.

2.5.1 Prinsip-prinsip Good Corporate Governance

Dalam undang-undang No 40 Tahun 2007 prinsip-prinsip good

corporate governance harus mencerminkan pada hal-hal sebagai berikut:

1. Transparency (keterbukaan informasi)

Keterbukaan yang diwajibkan oleh undang-undang seperti misalnya mengemukakan pendirian PT dalam tambahan Berita Negara Republik Indonesia ataupun surat kabar. Serta keterbukaan yang dilakukan oleh perusahaan menyangkut masalah keterbukaan informasi ataupun dalam hal penerapan manajemen keterbukaan, informasi kepemilikan perseroan yang akurat, jelas dan tepat waktu baik kepada shareholders maupun stakeholder.

2. Accountability (dapat dipertanggungjawabkan)

Akuntabilitas menekankan pada pentingnya penciptaan sistem pengawasan yang efektif berdasarkan pembagian kekuasaan antara komisaris, direksi, dan pemegang saham yang meliputi monitoring, evaluasi, dan pengendalian terhadap manajemen untuk meyakinkan bahwa manajemen bertindak sesuai dengan kepentingan pemegang saham dan pihak-pihak berkepentingan lainnya.

3. Responsibility (pertanggungjawaban)

Pertanggungjawaban perusahaan adalah kesesuaian didalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku.Peraturan yang berlaku disini berkaitan dengan masalah pajak, hubungan industrial, perlindungan lingkungan hidup, kesehatan/keselamatan kerja, standar penggajian, dan persaingan yang sehat.

4. Fairness (kewajaran)

dikelola secara baik dan prudent (hati-hati), sehingga muncul perlindungan kepentingan pemegang saham secara fair (jujur dan adil).

Berdasarkan dari prinsip-prinsip yang dikemukakan di atas dapat

ditarik kesimpulan bahwa Good Corporate Governance adalah sistem yang

dijalankan sesuai pada prinsip-prinsipnya, untuk memaksimalkan kinerja

perusahaan dan untuk menjalankan prinsip-prinsip tersebut dibutuhkan kerja

sama yang baik antara shareholder dan stakeholder.

2.5.2 Tujuan dan Manfaat Diterapkannya Good Corporate Governance

Menurut Sutojo (2005 : 5) corporate Governance memiliki lima

macam tujuan utama, yaitu:

1) Melindungi hak dan kepentingan pemegang saham

2) Melindungi hak dan kepentingan para anggota stakeholders non-pemengang saham

3) Meningkatkan nilai perusahaan dan para pemegang saham

4) Meningkatkan efisiensi dan efektifitas kerja dewan pengurus atau Board of Directors dan manajemen perusahaan, dan

5) Meningkatkan mutu hubungan Board of Directors dengan manajemen senior perusahaan.

Selain daripada tujuan-tujuan tersebut, corporate Governance juga

memiliki beberapa manfaat seperti yang dirumuskan oleh FCGI (Forum for

Corporate Governance in Indonesia) (2001) adalah:

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik sehingga pencapaian efisiensi operasional perusahaan tercapai dan meningkatkan pelayanan kepada stakeholders.

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia sehingga membantu perusahaan untuk mengembangkan dana memperluas usahanya, dan

4. Pemegang saham akan puas dengan kinerja perusahaan karena akan meningkatkan shareholders value dan deviden.

2.5.3 Ukuran Dewan Komisaris

Mizruchi (1983) menjelaskan bahwa dewan merupakan “pusat dari

pengendalian dalam perusahaan, dan dewan ini merupakan penanggung jawab

utama dalam tingkat kesehatan dan keberhasilan perusahaan secara jangka

panjang”.Dewan komisaris merupakan organ penting dalam

pengimplementasian good corporate governance di suatu perusahaan yang

mengawasi kebijaksanaan direksi dalam menjalankan perusahaan serta

memberikan nasihat kepada direksi.Dalam ukuran dewan komisaris ini dapat

diketahui melalui komposisi dari seluruh dewan komisaris yang ada dalam

perusahaan tersebut.

Ukuran dewan komisaris yang tepat dipengaruhi oleh berbagai hal

antara lain:

1. Ukuran dewan direksi

2. Industri dan jenis keahlian yang dibutuhkan

3. Overall risk yang dihadapi

4. Komite yang ada.

Sembiring (2005) menyatakan bahwa “semakin besar jumlah anggota

dewan komisaris, maka semakin mudah untuk mengendalikan CEO dan

2.5.4 Dewan Direksi

Direksi adalah organ perseroan yang berwenang dan bertanggung

jawab penuh atas pengurusan perseroan untuk kepentingan perseroan, sesuai

dengan maksud dan tujuan perseroan serta mewakili perseroan, baik di dalam

maupun diluar pengadilan sesuai dengan ketentuan anggaran dasar

(M.Yusrizal, 2011).Menurut Undang-undang Perseroan Terbatas, direksi

merupakan organ perseroan yang bertanggung jawab penuh atas pengurusan

perseroan untuk kepentingan dan tujuan perseroan serta mewakili perseroan

baik di dalam maupun di luar pengadilan dengan ketentuan anggaran

dasar.Dapat disimpulkan bahwa dewan direksi berperan dan bertanggung

jawab dalam memastikan perusahaan telah menjalankan ketentuan dalam

anggaran dasar dan perundang-undangan yang berlaku.

2.5.5 Komite Audit

Komite audit merupakan organ tambahan yang diperlukan dalam

melaksanakan Good Corporate Governance, yang dibentuk oleh dewan

komisaris untuk membantu komisaris melakukan pemeriksaan atau penelitian

yang dianggap perlu terhadap pelaksanaan fungsi direksi dalam pengelolaan

suatu perusahaan serta memastikan bahwa operasional perusahaan berjalan

sesuai dengan kebijakan yang telah ditetapkan di dalam perusahaan. Tugas

dan tanggung jawab komite audit juga akan menentukan kinerja dan

keberhasilan di dalam suatu perusahaan. Menurut Komite Nasional Kebijakan

yang beranggotakan satu atau lebih anggota Dewan Komisaris dan dapat

meminta kalangan luar dengan berbagai keahlian, pengalaman, dan kualitas

lain yang dibutuhkan untuk mencapai tujuan Komite Audit.”

Tujuan komite audit sebenarnya sudah ada dalam definisi komite audit

itu sendiri yang tujuannya untuk membantu dewan komisaris untuk memenuhi

tanggungjawab dalam memberikan pengawasan secara menyeluruh. Menurut

Jati (2009) Komite audit merupakan

sebuah komite yang ditunjuk oleh perusahaan sebagai penghubung antara dewan direksi dan audit eksternal, internal auditor serta anggota independen. Komite audit ditugaskan untuk memberikan pengawasan pada auditor perusahaan internal dan eksternal, serta memastikan manajemen tersebut melakukan tindakan korektif yang tepat secara berkala dan dapat mengontrol kelemahan, ketidak sesuaian dengan kebijakan, hukum dan regulasi.

2.6 Nilai Perusahaan

Menurut Husnan (2000:7) “Nilai perusahaan merupakan harga yang bersedia

di bayar oleh calon pembeli apabila perusahaan tersebut dijual”. Nilai perusahaan

merupakan kondisi tertentu yang telah dicapai oleh suatu perusahaan sebagai

gambaran dari kepercayaan masyarakatnterhadap perusahaan setelah melalui suatu

proses kegiatan selama beberapa tahun yaitu sejak perusahaan tersebut didirikan

sampai dengan saat ini. Nilai perusahaan tercermin seiring dengan naik dan turunnya

harga saham perusahaan.Adanya transaksi diantara pembeli dan penjual terhadap

harga pasar dari saham perusahaan disebut dengan nilai perusahaan, harga pasar

karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran

pemegang saham.

Nilai perusahaan dapat dihitung dengan menggunakan beberapa alternatif

perhitungan, salah satu dari alternatif perhitungan tersebut yaitu dengan

menggunakan rasio Tobin’s Q. Tobin’s Q dirumuskan oleh Professor James Tobin

(1967). Menurut Gordon and Sharpe (2000:12) dalam sriwardany (2006:26)

mengenai nilai perusahaan adalah sebagai berikut:

“Tobin’s Q mencerminkan harga atau nilai suatu perusahaan dipasar, harga saham ditunjukkan dengan nilai kapitalisasi pasar.Nilai kapitalisasi pasar adalah nilai pasar agregat suatu perusahaan yang dihitung dari harga pasar saham hari ini dikalikan jumlah saham yang beredar hari ini. Untuk perusahaan yang go public, perusahaan dapat dilihat dari nilai pasar saham dipasar modal ditambah dengan nilai pasar hutangnya. Harga saham yang semakin tinggi pada saat perusahaan memiliki banyak kesempatan untuk berinvestasi, mengingat hal tersebut berarti dapat meningkatkan pendapatan pemegang saham”.

Apabila Tobin’s Q diatas 1 diartikan sebagai investasi dalam aktiva

menghasilkan laba yang memberikan nilai lebih tinggi dari pengeluaran investasi, jadi

terdapat investasi baru namun, apabila Tobin’s Q dibawah 1 maka hal tersebut

dianggap tidaklah menarik. Tobin’s Q yang tinggi mencerminkan bahwa prospek

pertumbuhan terhadap suatu perusahaan tersebut adalah baik. Tobin’s Q dapat

dihitung dengan rumus:

� =(EMV + D) (EBV + D)

EMV = Nilai pasar ekuitas (harga penutupan x Jumlah saham yang beredar )

D = Nilai buku dari total hutang

EBV = Nilai buku total Ekuitas

Jadi, Tobin’s Q merupakan rasio yang digunakan untuk mengukur seberapa

efektif manajemen memanfaatkan sumber daya – sumber daya ekonomis dalam

kekuasaannya.

2.7. Tinjauan Penelitian Terdahulu

Penelitian ini merupakan penelitian replikasi dari penelitian yang telah ada

sebelumnya. Perbedaan penelitian ini dengan penelitian sebelumnya antara lain

terletak pada periode waktu data yang digunakan, defenisi operasional penelitian dan

objek penelitian. Berikut adalah beberapa penelitian terdahulu yang dapat mendukung

[image:37.612.120.530.502.707.2]penelitian ini.

Tabel 2.1

Tinjauan Penelitian Terdahulu

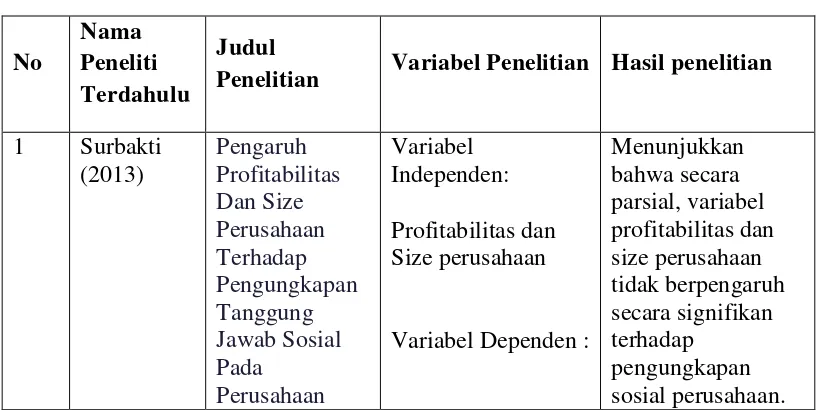

No

Nama Peneliti Terdahulu

Judul

Penelitian Variabel Penelitian Hasil penelitian

1 Surbakti (2013) Pengaruh Profitabilitas Dan Size Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial Pada Perusahaan Variabel Independen: Profitabilitas dan Size perusahaan

Variabel Dependen :

Manufaktur Yang Terdaftar di Bursa Efek Indonesia

Pengungkapan Tanggung jawab sosial perusahaan, CSR.

Dari hasil uji simultan diperoleh kesimpulan bahwa variable profitabilitas dan size perusahaan berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

2 Hartati,Sri (2012) Pengaruh Good Corporate Governance, Profitabilitas Dan Ukuran Perusahaan Terhadap Pengungkapa n Tanggung Jawab Sosial Pada Perusahaan Perkebunan Yang Terdaftar Di Bursa Efek Indonesia (2007-2010) Variabel Independen : Good Corporate Goverence Profitabilitas Dan Ukuran Perusahaan

signifikan terhadap pengungkapan tanggung jawab sosial, profitabilitas memberikan pengaruh positif yang tidak signifikan tehadap pengungkapan tanggung jawab sosial, ukuran perusahaan memberikan pengaruh negatif yang tidak signifikan terhadap pengungkapan tanggung jawab sosial, secara simultan dari, kepemilikan institusional, dewan komisaris independen, kepemilikan manajerial, komite audit, profitabilitas dan ukuran perusahaan memberikan pengaruh terhadap pengungkapan tanggung jawab sosial.

3 Sukri, Syaffan Chair (2014) Pengaruh Nilai Perusahaan dan Profitabilitas Terhadap Variabel independen :

Corporate Social

Responsibility Perusahaan Telekomunikas i yang terdaftar di Bursa Efek Indonesia

Nilai Perusahaan, Profitabilitas, Return on Asset, Return on Equity, Net Profit Margin

Variabel dependen :

Corporate Social Responsibility Perusahaan Telekomunikasi yang Terdaftar di Bursa Efek Indonesia perusahaan tidak berpengaruh signifikan terhadap Corporate Social Responsibility dan Profitabilitas yang diproksikan

kedalam Return on Asset (ROA), Return on Equity (ROE) dan Net Profit Margin (NPM) tidak berpengaruh signifikan terhadap Corporate Social Responsibility. Begitu pula, Nilai perusahaan dan Profitabilitas yang diproksikan

kedalam Return on Asset (ROA), Return on Equity (ROE) dan Net Profit Margin (NPM) tidak berpengaruh signifikan terhadap Corporate Social Responsibility secara simultan.

4 Anggitasari , Niyita (2012) Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Dengan Pengungkapan Variabel

independen : ROA

Variabel Dependen : Tobin’s Q

Variabel Moderasi :

CSR dan GCG Sebagai

Variabel Pemoderasi

GCG dan CSR Tobins Q. Analisis variabel moderating dengan metode MRA menunjukkan bahwa komisaris independen, kepemilikan manajerial, dan komite audit bukan merupakan variabel moderating

yang mampu memoderasi hubungan ROA dengan Tobins Q. Kepemilikan institusional dan pengungkapan CSR merupakan variabel moderating yang mampu memoderasi hubungan antara ROA dan Tobins Q dan menunjukkan pengaruh yang positif signifikan. Sumber : Hasil Olahan Peneliti, 2015

Surbakti (2013)

Surbakti yang meneliti “Pengaruh Profitabilitas Dan Size Perusahaan Terhadap

Pengungkapan Tanggung Jawab Sosial Pada Perusahaan Manufaktur Yang Terdaftar

di Bursa Efek Indonesia” dimana hasil penelitiannya membuktikan bahwa secara

parsial, sizedan profitabilitas tidak berpengaruh signifikan terhadap CSR, sedangkan

Sukri (2014)

Judul penelitian “Pengaruh Nilai Perusahaan dan Profitabilitas Terhadap

Corporate Social ResponsibilityPerusahaan Telekomunikasi yang terdaftar di Bursa

Efek Indonesia”.Variabel independennya adalah nilai perushaan, ROA, ROE, dan

NPM dan variabel dependen adalah CSR. Hasil Penelitian ini menunjukkan bahwa

secara parsial nilai perusahaan dan profitabilitas yang diproksikan kedalam Return on

Asset (ROA), Return on Equity (ROE) dan Net Profit Margin (NPM) tidak

berpengaruh signifikan terhadap Corporate Social Responsibility. Begitu pula, nilai

perusahaan dan profitabilitas yang diproksikan kedalam Return on Asset (ROA),

Return on Equity (ROE) dan Net Profit Margin (NPM) tidak berpengaruh signifikan

terhadap Corporate Social Responsibility secara simultan.

Anggitasari (2012)

Judul penelitian “Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan

Dengan Pengungkapan CSR dan GCG Sebagai Variabel Pemoderasi”.Penelitian ini

menggunakan ROAsebagai variabel independen, nilai perusahaan sebagai variabel

dependen, dan GCG dan CSR sebagai variabel pemoderasi.Penelitian ini

menggunakan metode analisis regresi linier dan regresi moderasi.Hasil penelitian

dengan analisis regresi linear menunjukkan bahwa ROAtidak mempunyai pengaruh

yang signifikan terhadap Tobins Q. Analisis variabelmoderating dengan metode

MRA menunjukkan bahwa komisaris independen,kepemilikan manajerial, dan

komite audit bukan merupakan variabel moderatingyang mampu memoderasi

merupakan variabel moderating yang mampu memoderasi hubungan antara ROA dan

Tobins Q dan menunjukkan pengaruh yang positif signifikan.

Berdasarkan uraian penelitian terdahulu diatas, penelitian ini berbeda dari

penelitian-penelitian sebelumnya karena penelitian menggabungkan variabel

independen dari setiap penelitian diatas. Dan juga penelitian ini juga menggunakan

GCG sebagai variabel pemoderasi yang diproksikan dengan ukuran dewan komisaris,

dewan direksi, dan komite audit.

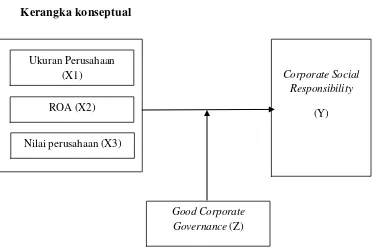

2.8Kerangka Konseptual dan Hipotesis Penelitian 2.8.1. Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui

dalam suatu masalalah tertentu. Kerangka konseptual akan menghubungkan

antara variabel-variabel penelitian, yaitu variabel dependen dan variabel

independen. Kerangka konseptual merupakan sintesa atau ekstrapolasi dari

tinjauan teori dan penelitian terdahulu yang mencerminkan keterkaitan antar

variabel yang diteliti dan merupakan tuntutan untuk memecahkan masalah

penelitian serta merumuskan masalah.

Berdasarkan uraian teori dan penelitian terdahulu yang telah

dikemukakan sebelumnya, maka dapat digambarkan kerangka konseptual

Gambar 2.1

Kerangka konseptual

Berdasarkan kerangka konseptual tersebut, terlihat bahwa hubungan

antara variabel independen, variabel dependen, dan variabel pemoderasi adalah

hubungan kausatif (sebab akibat). Di mana variabel independen yang telah

ditentukan yaitu ukuran perusahaan (X1),ROA (X2), nilai perusahaan (X3) akan

mempengaruhi variabel dependen corporate social reponsibility (CSR) (Y)

dengan corportate governance (Z) yang diproksikan dengan ukuran dewan

komisaris, dewan direksi, komite audit sebagai variabel pemoderasi.Variabel

pemoderasi adalah variabel independen yang akanmemperkuat atau

memperlemah hubungan antara variabel independen lainnyaterhadap variabel

dependen. Dari gambar diatas GCG merupakan variabelpemoderasi sehingga

variabel tersebut dapat memperkuat atau memperlemah hubungan ukuran

Ukuran Perusahaan (X1)

ROA (X2)

Nilai perusahaan (X3)

Corporate Social Responsibility

(Y)

perusahaan, ROA, dan nilai perusahaan dengan CSR.Penambahan variabel

moderating GCG disini dimaksudkan untuk memperkuat hubungan dengan

CSR.Jika perusahaan ingin meningkatkan nilai perusahaan, perusahaan harus

benar-benar memaksimalkan pelaksanaan CSR nya agar secara

berkesinambungan dapat menambah nilai perusahaan di mata masyarakat dan

investor. Dan jika nilai perusahaan meningkat, pasti ukuran perusahaan juga ikut

meningkat dikarenakan akan banyak investor yang berinvestasi pada perusahaan

tersebut.Pengungkapantanggungjawab sosial perusahaan merupakan cerminan

hubungan perusahaan denganlingkungan sekitar perusahaan sehingga dapat

mencerminkan kualitas dariperusahaan tersebut.Pengungkapan tanggung jawab

sosial diharapkan dapatmempengaruhi keputusan investor untuk pengambilan

keputusan investasi.Keputusan investasi tersebut dapat meningkatkan

penghasilan perusahaan yang secara langsung mempengaruhi return on asset dari

perusahaan tersebut. Demikian juga dengan struktur dewan komisaris, dewan

direksi, dan komite audit. Dengan struktur GCG diharapkankebijakan-kebijakan

yang diambil nanti dapat lebih menguntungkan perusahaan.Sehingga pihak

manajerial juga ikut menikmati keuntungan dari laba yang

diperolehperusahaan.Dengan demikian, apabila kinerja keuangan diinteraksikan

dengan GCG diharapkan bedampak positif terhadap CSR sehingga perusahaan

harus selalumemperhatikan dan mengontrol pengungkapan tanggungjawab

2.8.2 Hipotesis penelitian

Hipotesis Menurut Erlina (2008 : 49) “menyatakan hubungan yang

diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi

yang dapat diuji secara empiris”. Hipotesis merupakan dugaan sementara

yang harus diuji kebenarannya.

Berdasarkan latar belakang, rumusan masalah, tujuan dan manfaat

penelitian serta kerangka konseptual yang telah diuraikan maka hipotesis

penelitian ini adalah:

H1 :ukuran perusahaan, return on assets, dan nilai perusahaan berpengaruh

signifikan terhadap corporate social responsibility(CSR).

H2 :good corporate governance mempengaruhi hubungan antara ukuran

perusahaan, return on assets, dan nilai perusahaan terhadap corporate social

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitian

assosiatif kausal, yaitu “penelitian yang bertujuan untuk mengetahui pengaruh antara

dua variabel atau lebih” (Sugiyono, 2007 : 11).

3.2 Jenis dan Sumber Data

Jenis data yang digunakan peneliti adalah data sekunder. “Data sekunder

merupakan data primer yang diolah lebih lanjut, misalnya dalam bentuk tabel, grafik,

diagram, gambar dan sebagainya sehingga lebih informatif jika digunakan oleh pihak

lain” (Umar, 2003 : 60). Data yang dikumpulkan berupa data kuantitatif yaitu data

yang diukur dalam skala rasio dan merupakan data sekunder yang diperoleh melalui

situs www.idx.co.id. Data sekunder yang digunakan dalam penelitian ini adalah

informasi keuangan yang berhubungan dengan variabel penelitian yaitu :

1. Informasi mengenai ukuran perusahaan

3. Informasi mengenai ukuran dewan komisaris perusahaan

4. Informasi mengenai dewan direksi perusahaan

5. Informasi mengenai komite audit perusahaan

6. Informasi mengenai nilai perusahaan

7. Informasi mengenai tanggung jawab sosial perusahaan

Menurut waktu pengumpulannya, data yang digunakan menggunakan data time

seriesyaitu “sekumpulan data dari suatu fenomena tertentu yang didapat dalam

beberapa interval waktu tertentu misalnya mingguan, bulanan atau tahunan” (Umar,

2003 : 61). Penelitian ini menggunakan data selama 5 tahun (series) yaitu tahun 2009

– 2013.

3.3 Populasi dan Sampel Penelitian

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari kemudian diambil kesimpulannya” (Sugiyono, 2008 : 115). Populasi yang

digunakan dalam penelitian ini adalah semua perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia yang berjumlah 31 perusahaan.

Menurut Erlina dan Mulyani (2007 : 74), “sampel adalah bagian populasi yang

digunakan untuk memperkirakan karakteristik populasi”. Metode pengambilan

sampel dilakukan dengan teknik purposive sampling. Menurut Jogiyanto (2004 : 79),

“purposive sampling adalah teknik pengambilan sampel berdasarkan suatu kriteria

tertentu”. Adapun kriteria dalam pengambilan sampel pada penelitian ini yaitu

1. Seluruh perusahaan sektor perbankan yang terdaftar di BEI pada tahun 2009

hingga tahun 2013.

2. Seluruh perusahaan perbankan yang mempublikasikan laporan keuangan dan

laporan tahunannya dalam mata uang rupiah pada situs Bursa Efek Indonesia BEI

tahun 2009 hingga tahun 2013. (www.idx.co.id).

3. Perusahaan tersebut mengungkapkan laporan CSR dalam laporan tahunan untuk

periode akuntansi tahun 2009-2013. Artinya, informasi yang terdapat dalam

[image:49.612.113.481.384.701.2]laporan tahunan tersebut adalah accestable.

Tabel 3.1

Populasi dan Sampel Penelitian

No Kode Nama Kriteria

Sampel

1 2 3

1 AGRO Bank Agroniaga -

2 BABP Bank ICB

Bumiputera 1

3 BACA Bank Capital

Indonesia -

4 BAEK Bank Ekonomi

Raharja -

5 BBCA Bank Central Asia -

6 BBKP Bank Bukopin -

7 BBNI

Bank Negara Indonesia (Persero)

-

8 BBNP Bank Nusantara

Parahyangan -

9 BBRI

Bank Rakyat Indonesia (Persero)

10 BBTN Bank Tabungan

Negara (Persero) -

11 BCIC Bank Mutiara -

12 BDMN Bank Danamon

Indonesia 3

13 BEKS Bank Pundi

Indonesia -

14 BJBR Bank BJB -

15 BJTM Bank Jatim -

16 BKSW Bank QNB

Kesawan -

17 BMRI Bank Mandiri

(Persero) 4

18 BNGA Bank CIMB Niaga 5

19 BNII Bank Internasional

Indonesia 6

20 BNLI Bank Permata -

21 BSIM Bank Sinarmas -

22 BSWD Bank Swadesi -

23 BVIC Bank Victoria

International -

24 SDRA Bank Himpunan

Saudara 1906 -

25 BNBA Bank Bumi Arta -

25 BTPN

Bank Tabungan Pensiunan Nasional

-

26 INPC Bank Artha Graha

Sumbe r : diolah penulis , 2015

D

ari 31

populasi perusahaan perbankan diatas, maka sampel yang memenuhi uji kriteria

sebanyak 10 perusahaan perbankan sehingga data penelitian secara keseluruhan

berjumlah 50 (10 x 5) sampel.

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

dokumentasi, yaitu peneliti melakukan pengumpulan data sekunder atau data yang

diperoleh secara tidak langsung atau melalui media perantara yaitu internet melalui

situs Bursa Efek Indonesia dengan melihat laporan keuangan yang diterbitkan setiap

tahunnya baik dalam media cetak maupun data yang di download dari internet

melalui www.idx.co.id.

3.5 Variabel Penelitian dan Definisi Operasional Variabel 3.5.1 Variabel penelitian

1.Variabel bebas (independent variable)

27 MAYA Bank Mayapada

Internasional -

28 MCOR

Bank Windu Kentjana International

-

29 MEGA Bank Mega 8

30 NISP Bank OCBC NISP 9

31 PNBN

Bank Pan

“Variabel independen yaitu variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen”

(Sugiyono, 2008 : 59). Adapun variabel independen yang digunakan dalam

penelitian ini adalah sebagai berikut :

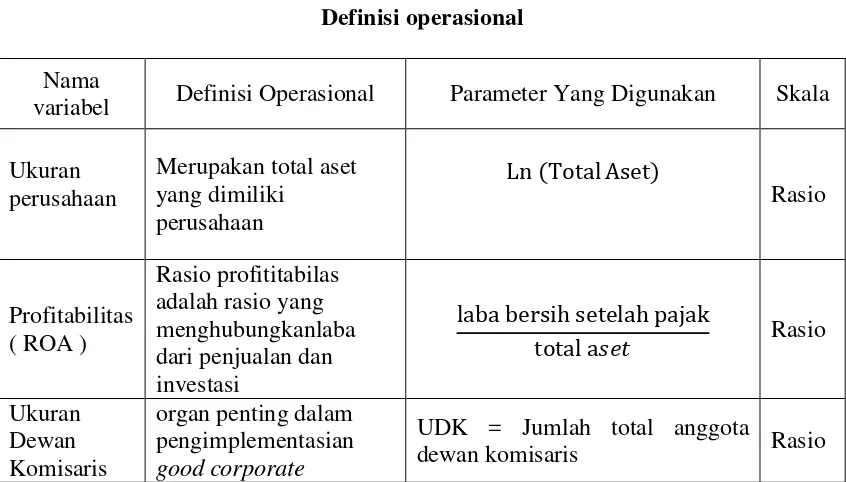

a. Ukuran perusahaan(X1) merupakan variabel penduga yang banyak

digunakan untuk menjelaskan variasi pengungkapan dalam laporan

tahunanperusahaan. Dalam penelitian ini ukuran perusahaan diukur

dengan total aset perusahaan yang ditransformasikan dalam bentuk

logaritma natural. Total aset dipandang lebih mampu

memperlihatkan ukuran perusahaan dan relatif stabil karena

perusahaan yang besar akan memiliki aset yang besar pula nilainya.

b. Profitabilitas (X2) yang diukur dengan menggunakan rasio Return

On Asset(ROA). Rasio ini dihitung sebagai berikut:

Return On Asset =Laba bersih setelah pajak Total Aset

c. Nilai perusahaan (X6) adalah persepsi investor terhadap perusahaan

yang sering dikaitkan dengan harga saham yang tinggi dapat

membuat nilai perusahaan juga tinggi. Nilai Perusahaan dalam

penelitian ini adalah nilai yang di dapat dengan menggunakan rasio

Tobin’s Q yang merupakan rasio dari nilai pasar asset perusahaan

hutang (enterprise value) terhadap replacement cost dan aktiva

perusahaan. Tobin’s Q dapat dihitung dengan rumus:

� =(EMV + D) (EBV + D)

2. Variabel terikat (dependent variable)

“Variabel dependen adalah variabel yang dipengaruhi atau menjadi

akibat karena adanya variabel bebas “(Sugiyono, 2008 : 59). Dalam penelitian

ini, yang menjadi variabel dependen adalah corporate so