SKRIPSI

PENGARUH

GOOD CORPORATE GOVERNANCE

TERHADAP

KINERJA PERUSAHAAN

PROPERTY

DAN

REAL ESTATE

YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2008-2010

OLEH

RIDHA ALHAMDI 080503060

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan dengan sesungguhnya bahwa skripsi saya

yang berjudul “Pengaruh Good Corporate Governance Terhadap Kinerja

Perusahaan Property dan Real Estate Yang Terdaftar Di Bursa Efek Indoensia Tahun 2008-2010” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai norma, kaidah dan etika penulisan ilmiah.

Apabila di kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 29 Juni 2012 Yang Membuat Pernyataan,

ABSTRAK

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA PERUSAHAAN PROPERTY & REAL ESTATE YANG TERDAFTAR DI

BURSA EFEK INDONESIA TAHUN 2008-2010

Penelitian ini bertujuan untuk mengetahui pengaruh good corporate governance terhadap kinerja perusahaan. Variabel independen dalam penelitian ini adalah dewan komisaris, komisaris independen, dewan direksi, dan komite audit serta kinerja keuangan perusahaan sebagai variabel dependen yang diproksikan dengan return on equity (ROE).

Populasi yang digunakan adalah perusahaan property dan real estate yang terdaftar pada tahun 2008 sampai dengan 2010 yang menerbitkan laporan tahunan dan telah diaudit serta dipublikasikan di Bursa Efek Indonesia (BEI). Data ini dapat diakses melalui situs yang tersedia yaitu www.idx.co.id.

Hasil penelitian ini menunjukkan bahwa good corporate governance yang diproksikan kedalam dewan komisaris, komisaris independen, dewan direksi, dan komite audit bukan merupakan indikator yang berpengaruh besar terhadap besarnya kinerja perusahaan real estate dan property yang terdaftar di BEI tahun 2008- 2010. Berdasarkan penelitian ini seluruh variabel independen tidak berpengaruh terhadap kinerja perusahaan baik secara parsial maupun secara simultan.

Pengambilan sampel menggunakan metode purposive sampling dan total sampel yang diperoleh per tahun sebanyak 22 perusahaan. Metode analisis dari penelitian ini meliputi analisis statistik deskriptif, uji asumsi klasik, uji hipotesis, uji t dan uji F dimana data tersebut dianalisis menggunakan software SPSS versi 17.

ABSTRACT

THE INFLUENCE OF GOOD CORPORATE GOVERNANCE TO THE COMPANY PERFORMANCE OF REAL ESTATE AND PROPERTY THAT

LISTED IN INDONESIAN STOCK EXCHANGE 2008-2010

The purpose of this research is to know the influence of Good Corporate Governance to company performance. Board of commissioners, independent commissioners, board of directors and audit committee are independent variables in this study and the company's financial performance as dependent variables which is proxied by return on equity (ROE).

The population of this research are property and real estate companies that listed in the year 2008 up to 2010, which publishes an annual report and audited on the Indonesia Stock Exchange (BEI). This data can be accessed through the websites available is www.idx.co.id. Sampling was used purposive sampling method and obtained a total sample of 22 companies per year. Methods of analysis of this research include test classic assumptions, hypothesis testing, the t test and F test where the data were analyzed using SPSS software version 17.

The results of this study suggest that Good Corporate Governance which is proxied into the board of commissioners, independent commissioners, board of directors, and audit committee are not an indicator to give big influence in company performance of real estate and property that listed on the Stock Exchange in 2008 to 2010. Based on this study, all the independent variables had no effect on the company's performance either partially or simultaneously.

KATA PENGANTAR

Dengan memanjatkan segala puji dan syukur kepada Bapa Surgawi atas

segala kasih karunia dan berkat-Nya yang melimpah, sehingga penulis dapat

menyelesaikan skripsi yang berjudul “Pengaruh Good Corporate Governance

Terhadap Kinerja Perusahaan Property dan Real Estate Yang Terdaftar Di Bursa Efek Indoensia Tahun 2008-2010” sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) Jurusan Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

Dalam menyelesaikan skripsi ini, banyak pihak yang telah berperan

memberikan bimbingan, masukan, dan motivasi sehingga penulis dapat

menyelesaikan skripsi ini. Pada kesempatan ini, dengan segala kerendahan hati,

tulus dan ikhlas penulis mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, dan Bapak Drs.

Hotmal Ja’far, M.M., Ak, selaku Ketua Departemen Akuntansi dan

Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak, dan Dra. Mutia Ismail, M.M, Ak,

selaku Ketua dan Sekretaris Program Studi Akuntansi S1 Fakultas

4. Bapak Drs. Hotmal Ja’far, M.M., Ak, selaku Dosen Pembimbing yang

telah memberikan arahan, bimbingan, saran dan waktu yang diberikan

kepada penulis selama penyusunan skripsi.

5. Bapak Drs. Erwin Abubakar, M.B.A., Ak, selaku Dosen Penilai yang telah

memberikan masukan dan arahan kepada penulis.

6. Teristimewa kepada Orang Tua ku Tercinta, ayahanda H. Drs. Bahril

Datuk, M.M., dan ibunda Hj. Eni Patra, S.Pd, serta kakak dan abangku dr.

Titi Amalia dan Aditya Kurniawan, S.kom., MMSI. atas semua bentuk

curahan kasih sayang, motivasi, doa beserta dukungan spiritual dan materi

yang tidak akan pernah terbalaskan untuk mencapai kesuksesan Penulis.

Akhir kata Penulis mengucapkan semoga skripsi ini bermanfaat bagi pihak

yang berkepentingan dan terlebih kepada Penulis sendiri.

Medan, 29 Juni 2012

Yang Membuat Pernyataan,

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR... iii

DAFTAR ISI... v

DAFTAR TABEL... vii

DAFTAR GAMBAR... viii

DAFTAR LAMPIRAN... ix

BAB I :PENDAHULUAN... 1 Governance... 15

2.1.1.4 Manfaat penerapan Good Corporate Governance... 16

3.6 Metode Analisis Data... 36

DAFTAR PUSTAKA... 58

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Penelitian Terdahulu ... 22

3.1 Daftar Perusahaan Property dan Real Estate 2008-2010...31

4.1 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test .... 43

4.2 Hasil Uji Autokorelasi ... 45

4.3 Hasil Uji Multikolinearitas ... 47

4.4 Analisis Regresi ... 48

4.5 Uji-t... 50

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Tabel Judul Halaman

Lampiran i Daftar Sampel Perusahaan Property dan Real Estate

2008-2010…....………..60

Lampiran ii Data Variabel Penelitian tahun 2008-2010...62

Lampiran iii Hasil Uji Normalitas Sebelum Transformasi ...66

Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test ... 66

Histogram ... 67

Normal P-P Plot of Regression Standardized Residual ... 67

Hasil Uji Autokorelasi ... 67

Hasil Uji Heteroskedastisitas...68

Hasil Uji Multikolieneritas ... 69

Analisa Regresi ... 69

Uji t... 70

ABSTRAK

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA PERUSAHAAN PROPERTY & REAL ESTATE YANG TERDAFTAR DI

BURSA EFEK INDONESIA TAHUN 2008-2010

Penelitian ini bertujuan untuk mengetahui pengaruh good corporate governance terhadap kinerja perusahaan. Variabel independen dalam penelitian ini adalah dewan komisaris, komisaris independen, dewan direksi, dan komite audit serta kinerja keuangan perusahaan sebagai variabel dependen yang diproksikan dengan return on equity (ROE).

Populasi yang digunakan adalah perusahaan property dan real estate yang terdaftar pada tahun 2008 sampai dengan 2010 yang menerbitkan laporan tahunan dan telah diaudit serta dipublikasikan di Bursa Efek Indonesia (BEI). Data ini dapat diakses melalui situs yang tersedia yaitu www.idx.co.id.

Hasil penelitian ini menunjukkan bahwa good corporate governance yang diproksikan kedalam dewan komisaris, komisaris independen, dewan direksi, dan komite audit bukan merupakan indikator yang berpengaruh besar terhadap besarnya kinerja perusahaan real estate dan property yang terdaftar di BEI tahun 2008- 2010. Berdasarkan penelitian ini seluruh variabel independen tidak berpengaruh terhadap kinerja perusahaan baik secara parsial maupun secara simultan.

Pengambilan sampel menggunakan metode purposive sampling dan total sampel yang diperoleh per tahun sebanyak 22 perusahaan. Metode analisis dari penelitian ini meliputi analisis statistik deskriptif, uji asumsi klasik, uji hipotesis, uji t dan uji F dimana data tersebut dianalisis menggunakan software SPSS versi 17.

ABSTRACT

THE INFLUENCE OF GOOD CORPORATE GOVERNANCE TO THE COMPANY PERFORMANCE OF REAL ESTATE AND PROPERTY THAT

LISTED IN INDONESIAN STOCK EXCHANGE 2008-2010

The purpose of this research is to know the influence of Good Corporate Governance to company performance. Board of commissioners, independent commissioners, board of directors and audit committee are independent variables in this study and the company's financial performance as dependent variables which is proxied by return on equity (ROE).

The population of this research are property and real estate companies that listed in the year 2008 up to 2010, which publishes an annual report and audited on the Indonesia Stock Exchange (BEI). This data can be accessed through the websites available is www.idx.co.id. Sampling was used purposive sampling method and obtained a total sample of 22 companies per year. Methods of analysis of this research include test classic assumptions, hypothesis testing, the t test and F test where the data were analyzed using SPSS software version 17.

The results of this study suggest that Good Corporate Governance which is proxied into the board of commissioners, independent commissioners, board of directors, and audit committee are not an indicator to give big influence in company performance of real estate and property that listed on the Stock Exchange in 2008 to 2010. Based on this study, all the independent variables had no effect on the company's performance either partially or simultaneously.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Tujuan penting dalam pendirian perusahaan adalah untuk meningkatkan

nilai perusahaan dengan meningkatkan kemakmuran pemilik atau para pemegang

sahamnya. Namun terkadang dalam menjalankan perusahaan, manajer sebagai

pengelola perusahaan mempunyai tujuan yang berbeda terutama dalam hal

peningkatan prestasi individu dan kompensasi yang akan diterima, yang akan

menyebabkan jatuhnya harapan investor tentang pengembalian (return) atas dana

yang telah mereka tanamkan. Oleh karena itu, diperlukan adanya suatu sistem

yang menjembatani pemisahan kepentingan antara pemilik dan pengelola di dalam

suatu perusahaan.

Pemisahan ini diharapkan dapat mensejajarkan kepentingan pemilik atau

pemegang saham dengan kepentingan manajer selaku pengelola perusahaan.

Sistem tersebut adalah dengan pengelolaan perusahaan yang baik (Good

Corporate Governanc-GCG). Dengan adanya good corporate governance

diharapkan dapat berfungsi sebagai alat untuk memberikan keyakinan kepada para

investor bahwa mereka akan menerima return atas dana yang telah mereka

investasikan.

Good corporate governance atau tata kelola perusahaan yang baik

membantu terciptanya hubungan yang kondusif dan dapat dipertanggungjawabkan

pemegang saham) dalam rangka meningkatkan kinerja perusahaan. Dalam

paradigma ini, dewan komisaris berada pada posisi untuk memastikan bahwa

manajemen telah benar-benar bekerja demi kepentingan perusahaan sesuai strategi

yang telah ditetapkan serta menjaga kepentingan para pemegang saham yaitu

untuk meningkatkan nilai ekonomis perusahaan.

Masalah corporate governance muncul karena terjadinya pemisahan antara

kepemilikan dan pengendalian perusahaan sehingga berpengaruh terhadap kinerja

perusahaan. Lemahnya penerapan goodcorporate governance juga menyebabkan

berkurangnya kinerja dalam perusahaan. Mengingat bahwa akhir-akhir ini

corporate governance merupakan salah satu topik pembahasan sehubungan

dengan semakin gencarnya publikasi tentang kecurangan (fraud) maupun

keterpurukan bisnis yang terjadi sebagai akibat kesalahan yang dilakukan oleh

para eksekutif manajemen, maka hal ini menimbulkan suatu tanda tanya tentang

corporate governance. Demikian pula halnya tentang kredibilitas proses

penyusunan laporan keuangan perusahaan dipertanyakan. Oleh karena itu adalah

suatu hal yang wajar dan penting bagi semua pihak yang terkait dengan proses

penyusunan laporan keuangan untuk mengupayakan mengurangi bahkan

menghilangkan krisis kepercayaan dengan mengkaji kembali peranan

masing-masing dalam proses penyusunan tersebut.

Dengan adanya tata kelola perusahaan yang baik (good corporate

governance) seperti adanya monitoring dengan cara memperbesar kepemilikan

saham perusahaan oleh manajemen dan peran monitoring yang dilakukan dewan

Bentuk penerapan corporate governance yang lain adalah pembentukan

dewan komisaris. Dewan komisaris terdiri dari komisaris independen

sekurang-kurangnya 30% dari jumlah seluruh anggota. Selain dewan komisaris, komite

audit juga memiliki peran penting dalam mengawasi pelaksanaan corporate

governance. Anggota komite audit sekurang-kurangnya terdiri atas tiga orang

yang seorang diantaranya merupakan komisaris independen. Demikian juga

komite audit mempunyai peran yang sangat penting dan strategis dalam hal

memelihara kredibilitas proses penyusunan laporan keuangan seperti halnya

menjaga terciptanya sistem pengawasan perusahaan yang memadai serta

dilaksanakannya good corporate governance.

Dewan direksi dalam suatu perusahaan bertugas menentukan kebijakan yang

akan diambil atau strategi perusahaan tersebut secara jangka pendek maupun

jangka panjang, sedangkan peran dewan komisaris dalam suatu perusahaan lebih

ditekankan pada fungsi monitoring dari implementasi kebijakan direksi. Peran

komisaris ini diharapkan akan meminimalisir permasalahan yang timbul antara

dewan direksi dengan pemegang saham. Oleh karena itu dewan komisaris

seharusnya dapat mengawasi kinerja dewan direksi sehingga kinerja yang

dihasilkan sesuai dengan kepentingan pemegang saham.

Corporate governance merupakan suatu sistem yang mengatur dan

mengendalikan perusahaan yang diharapkan dapat memberikan serta

meningkatkan nilai perusahaan kepada para pemegang saham. Dengan demikian,

perusahaan. Corporate governance yang efektif dalam jangka panjang dapat

meningkatkan kinerja perusahaan dan menguntungkan para pemegang saham.

Konsep good corporate governance diharapkan dapat melindungi pemegang

saham dan kreditur agar dapat memperoleh kembali investasinya. Penelitian yang

dilakukan oleh Asian Development Bank (ADB) menyimpulkan penyebab krisis

ekonomi di negara-negara Asia, termasuk Indonesia, adalah (1) mekanisme

pengawasan dewan komisaris (board of director) dan komite audit (audit

committee) suatu perusahaan tidak berfungsi dengan efektif dalam melindungi

kepentingan pemegang saham dan (2) pengelolaan perusahaan yang belum

profesional. Penerapan konsep good corporate governance diharapkan dapat

meningkatkan profesionalisme dan kesejahteraan pemegang saham tanpa

mengabaikan kepentingan pemegang saham.

Good corporate governance secara definitif merupakan sistem yang

mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah (value

added) untuk semua stakeholder. Ada dua hal yang ditekankan dalam konsep ini,

pertama, pentingnya hak pemegang saham untuk memperoleh informasi dengan

benar (akurat) dan tepat pada waktunya dan kedua, kewajiban perusahaan untuk

melakukan pengungkapan (disclosure) secara akurat, tepat waktu, dan transparans

terhadap semua informasi kinerja perusahaan, kepemilikan, dan stakeholder.

Prinsip-prinsip dasar dari good corporate governance pada dasarnya

memiliki tujuan untuk memberikan kemajuan terhadap kinerja suatu perusahaan.

good corporate governance lebih condong pada serangkaian pola perilaku

perlakuan terhadap para pemegang saham. Sehingga dapat dijadikan sebagai dasar

analisis dalam mengkaji good corporate governance di suatu negara dengan

memenuhi transparansi dan akuntabilitas dalam pengambilan keputusan yang

sistematis yang dapat digunakan sebagai dasar pengukuran yang lebih akurat

mengenai kinerja perusahaan.

Riset The Indonesian Institute for Corporate Governance (IICG), 2002,

menemukan bahwa alasan utama perusahaan menerapkan good corporate

governance adalah kepatuhan terhadap peraturan. Perusahaan meyakini bahwa

implementasi good corporate governance merupakan bentuk lain penegakan etika

bisnis dan etika kerja yang sudah lama menjadi komitmen perusahaan, dan

implementasi good corporate governance yang berhubungan dengan peningkatan

citra perusahaan. Perusahaan yang mempraktikkan good corporate governance

akan mengalami perbaikan citra, dan peningkatan nilai perusahaan.

Secara teoritis, praktik good corporate governance dapat meningkatkan

nilai perusahaan sehingga lebih meningkatkan kinerja keuangan mereka serta

mengurangi risiko yang dapat menguntungkan pihak dewan secara sepihak, dan

umumnya corporate governance dapat meningkatkan kepercayaan investor.

Sebaliknya, corporate governance yang buruk dapat menurunkan tingkat

kepercayaan investor. Secara umum penerapan prinsip-prinsip good corporate

governance secara konkret, memiliki tujuan terhadap perusahaan sebagai berikut:

1. Memudahkan akses terhadap investasi domestik maupun asing

3. Memberikan keputusan yang lebih baik dalam meningkatkan kinerja ekonomi

perusahaan

4. Meningkatkan keyakinan dan kepercayaan dari stakeholder terhadap

perusahaan

5. Melindungi direksi dan komisaris dari tuntutan hukum

Beberapa penelitian terdahulu cukup banyak dilakukan para akademisi dan

peneliti mengenai hubungan adanya pengaruh antara good corporate governance

dengan kinerja perusahaan. Rudi Isnanta (2008) meneliti pengaruh good

corporate governance dan struktur kepemilikan terhadap manajemen laba dan

kinerja keuangan. Penelitian ini menggunakan kepemilikan manajerial, proporsi

dewan komisaris, komite audit, struktur kepemilikan tersebar dan terkonsentrasi

sebagai proksi variabel corporate governance dan struktur kepemilikan.

Sedangkan kinerja perusahaan diproksikan dengan kinerja keuangan Cash flow

Return on Asset (CFROA). Berdasarkan hasil analisis secara keseluruhan

menunjukkan bahwa corporate governance tidak terbukti berpengaruh secara

signifikan terhadap manajemen laba, namun berpengaruh secara langsung

terhadap kinerja keuangan perusahaan. Hasil yang sama juga terjadi pada

pengaruh struktur kepemilikan terhadap kinerja keuangan adalah signifikan,

sedangkan pengaruh struktur kepemilikan terhadap manajemen laba tidak

signifikan.

Penelitian Nanik Nurhayati (2010) yang berjudul pengaruh good corporate

governance terhadap kinerja keuangan perbankan yang terdaftar di Bursa Efek

Perusahaan diukur dengan keuangan perusahaan. Penelitian ini menunjukkan

bahwa good corporate governance yang di proksikan ke dalam kepemilikan

institusional mempunyai pengaruh terhadap kinerja keuangan. Sedangkan

kepemilikan manajerial, ukuran dewan komisaris, proporsi dewan komisaris

independen tidak mempunyai pengaruh terhadap kinerja keuangan.

Daniel Pasarella Tarigan (2011) meneliti pengaruh struktur kepemilikan,

ukuran perusahaan, dan praktek corporate governance terhadap kinerja keuangan

perusahaan perbankan yang terdaftar Di Bursa Efek Indonesia. Penelitian ini

menggunakan variabel Ukuran dewan Komisaris, Proporsi dewan komisaris

independen, komite audit, struktur kepemilikan, ukuran perusahaan. Sedangkan

kinerja diproksikan dengan kinerja keuangan Cash Flow Return of Asset

(CFROA). Berdasarkan hasil analisis secara keseluruhan menunjukkan secara

parsial variabel ukuran dewan komisaris, proporsi dewan komisaris independen,

dan komite audit tidak berpengaruh Cash Flow Return of Asset (CFROA), tetapi

secara simultan berpengaruh terhadap kinerja perusahaan.

Sawitri Sekar Edi (2011) membahas pengaruh antara mekanisme corporate

governance dengan kinerja keuangan perusahaan. Penelitian ini menggunakan

variabel dewan komisaris, dewan komisaris independen, dewan direksi, komite

audit dan kepemilikan institusional. Sedangkan kinerja keuangan perusahaan

diukur dengan TOBIN’s Q. Adapun hasil penelitian ini menunjukkan bahwa

kepemilikan institusional berpengaruh positif signifikan terhadap kinerja

keuangan perusahaan, dewan komisaris independen berpengaruh negatif

berpengaruh positif tidak signifikan terhadap pasar sedangkan terhadap kinerja

operasional berpengaruh negatif signifikan, dan komite audit berpengaruh negatif

tidak signifikan terhadap pasar sedangkan berdasarkan operasional perusahaan

berpengaruh negatif signifikan.

Sektor Property dan Real Estate di Indonesia merupakan bidang yang

menjanjikan untuk berkembang di Indonesia melihat potensi jumlah penduduk

yang yang besar dengan rasio pemilikan rumah yang cukup rendah. Property dan

Real Estate sedang mengalami pertumbuhan yang signifikan pasca krisis financial

global yang berawal dari masalah kredit macet perumahan di Amerika Serikat.

Berdasarkan fenomena dan hasil penelitian yang dijelaskan di atas, maka

judul dari penelitian ini adalah “Pengaruh Good Corporate Governance

terhadap Kinerja Perusahaan Real Estate dan Properti yang terdaftar dalam Bursa Efek Indonesia tahun 2008 – 2010.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka peneliti tertarik untuk

meneliti sebagai berikut :

1. Apakah dewan komisaris berpengaruh terhadap kinerja perusahaan?

2. Apakah komisaris independen berpengaruh terhadap kinerja perusahaan?

3. Apakah dewan direksi berpengaruh terhadap kinerja perusahaan?

4. Apakah komite audit berpengaruh terhadap kinerja perusahaan?

5. Apakah corporate governance yakni proporsi dewan direksi, dan komite

1.3 Tujuan Penelitian

Sebagaimana telah dinyatakan dalam rumusan masalah di atas, maka tujuan

dari penelitian ini adalah untuk membuktikan secara empiris mengenai:

1. Pengaruh dewan komisaris terhadap kinerja perusahaan

2. Pengaruh komisaris independen terhadap kinerja perusahaan

3. Pengaruh dewan direksi terhadap kinerja perusahaan

4. Pengaruh komite audit terhadap kinerja perusahaan

5. Pengaruh dewan komisaris, komisaris independen, dewan direksi, dan

komite audit terhadap kinerja perusahaan

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat yang lebih baik kepada

berbagai kalangan, antara lain:

1. Peneliti lain

Penelitian ini diharapkan dapat mengembangkan wawasan dan pengetahuan

yang berkaitan dengan Good Corporate Governance, kinerja perusahaan

dan dapat digunakan sebagai acuan bagi peneliti selanjutnya.

2. Akademisi

Penelitian ini diharapkan dapat menambah bukti empiris dari penelitian

sebelumnya mengenai praktik Good corporate governance yang berkaitan

3. Perusahaan

Penelitian ini diharapkan dapat berguna dalam penerapan Good Corporate

Governance terhadap kinerja perusahaan serta hasil penelitian dapat

digunakan sebagai masukan dalam proses pengambilan keputusan di

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Good Corporate Governance

2.1.1.1 Pengertian Good Corporate Governance

Istilah corporate governance pertama sekali diperkenalkan

oleh Cadbury Comitee pada tahun 1992, dimana mereka

menggunakan istilah tersebut dalam laporan keuangannya yang

dikenal dengan Cadbury Report. Cadbury Report menjelaskan

corporate governance sebagai seperangkat aturan yang

merumuskan hubungan antara para pemegang saham, manajer,

kreditor, pemerintah, karyawan, dan pihak–pihak yang

berkepentingan lainnya, baik internal maupun eksternal

sehubungan dangan hak – hak dan tanggung jawab mereka.

Good corporate governance dijelaskan oleh IICG

(Indonesian institute of Corporate Governance) sebagai proses dan

struktur yang diterapkan dalam menjalankan perusahaan, dengan

tujuan utama meningkatkan nilai pemegang saham dalam jangka

panjang, dengan tetap memperhatikan kepentingan stakeholders

yang lain. Good corporate governance juga mensyaratkan adanya

struktur perangkat untuk mencapai tujuan dan pengawasan atas

hukum, peraturan dan kaidah yang wajib dipenuhi, yang dapat

mendorong kinerja perusahaan bekerja secara efisien,

menghasilkan nilai ekonomi jangka panjang yang

berkesinambungan bagi para pemegang saham maupun masyarakat

sekitar secara keseluruhan.

Pengertian tentang good corporate governance dapat

dimasukkan dalam dua kategori. Kategori pertama, lebih condong

pada serangkaian pola perilaku perusahaan yang diukur melalui

kinerja, pertumbuhan, struktur pembiayaan, perlakuan terhadap

para pemegang saham, dan stakeholders. Kategori kedua lebih

melihat pada kerangka secara normatif, yaitu segala ketentuan

hukum baik yang berasal dari sistem hukum, sistem peradilan,

pasar keuangan, dan sebagainya yang mempengaruhi perilaku

perusahaan.

Menurut IICG dalam Sari (2010) (The Indonesian Institute

for Corporate Governance) terdapat 7 dimensi/ konsep penerapan

GCG, yang diambil dari panduan yang telah ditetapkan oleh OECD

dan KNKCG. Tujuh dimensi tersebut yaitu:

1. Komitmen terhadap tata kelola perusahaan-sistem manajemen yang mendorong anggota perusahaan menyelenggarakan tata kelola perusahaan yang baik

2. Tata kelola dewan komisaris-sistem manajemen yang memungkinkan optimalisasi peran anggota dewan komisaris dalam membantu penyelenggaraan tata kelola perusahaan yang baik

fungsional dalam penyelenggaraan tata kelola perusahaan yang baik

4. Dewan direksi-sistem manajemen yang memungkinkan optimalisasi peran anggota dewan direksi dalam penyelenggaraan tata kelola perusahaan yang baik

5. Transparansi dan Akuntabilitas, sistem manajemen yang mendorong adanya pengungkapan informasi yang relevan, akurat, dan dapat dipercaya, tepat waktu,jelas, konsisten dan dapat diperbandingkan tentang kegiatan perusahaan

6. Perlakuan terhadap pemegang saham-sistem manajemen yang menjamin perlakuan yang setara terhadap pemegang saham dan calon pemegang saham

7. Peran pihak berkepentingan lainnya (stakeholders), sistem

manajemen yang dapat meningkatkan peran pihak

berkepentingan lainnya

2.1.1.2 Prinsip-Prisip Good Corporate Governance

Pada dasarnya prinsip-prinsip dasar dari good corporate

governance (GCG) memiliki tujuan untuk memberikan kemajuan

terhadap kinerja perusahaan. Secara umum, penerapan corporate

governance secara konkret, memiliki tujuan terhadap perusahaan

sebagai berikut:

1. Memudahkan akses terhadap investasi domestik maupun asing.

2. Mendapatkan cost of capital yang lebih murah.

3. Memberi kepuasan yang lebih baik dalam meningkatkan

kinerja ekonomi perusahaan.

4. Meningkatkan keyakinan dan kepercayaan diri stakeholder

terhadap perusahaan.

5. Melindungi direksi dan komisaris dari tuntutan hukum.

Dari berbagai tujuan tersebut pemenuhan kepentingan

fungsinya masing-masing dalam suatu perusahaan, merupakan

tujuan utama yang hendak dicapai. Prinsip-prinsip dari corporate

governance yang menjadi indikator, sebagaimana dijelaskan oleh

Organization for Economic Cooperation and Development

(OECD) dalam Sari (2010), adalah:

1. Fairness (Keadilan)

Prinsip keadilan (fairness) merupakan prinsip perlakuan yang adil bagi seluruh pemegang saham. Keadilan disini diartikan sebagai perlakuan yang sama terhadap para pemegang saham, terutama kepada pemegang saham minoritas dan pemegang saham asing dari kecurangan, dan kesalahan perilaku insider. Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

2. Transparency (Transparansi)

Transparansi adalah adanya pengungkapan suatu informasi yang terbuka, tepat waktu, serta jelas dan dapat dibandingkan dengan keadaan yang menyangkut tentang keuangan, pengelolaan perusahaan dan kepemilikan perusahaan. Untuk menjaga objektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang materiil dan relevan dengan cara yang mudah diakses dan dipahami oleh pemakai kepentingan. 3. Accountability (Akuntabilitas)

Akuntabilitas menekankan pada pentingnya penciptaan sistem pengawasan yang efektif berdasarkan pembagian kekuasaan antara komisaris, direksi, dan pemegang saham yang meliputi monitoring, evaluasi, dan pengendalian terhadap manajemen untuk meyakinkan bahwa manajemen bertindak sesuai dengan kepentingan pemegang saham dan pihak-pihak berkepentingan lainnya.

4. Responsibility (Pertanggungjawaban)

Responsbilitas adalah adanya tanggung jawab pengurus dalam manajemen, pengawasan manajemen serta pertanggungjawaban kepada perusahaan dan para pemegang saham. Prinsip ini mewujudkan dengan kesadaran bahwa tanggungjawab merupakan konsekuensi logis dari adanya wewenang, menyadari akan adanya tanggung jawab sosial, menghindari penyalahgunaan wewenang kekuasaan, menjadi profesioanal dan menjunjung etika dan memelihara bisnis yang kuat.

5. Independency (Independensi)

perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain. Independen diperlukan untuk menghindari adanya potensi konflik kepentingan yang mungkin timbul oleh para pemegang saham mayoritas. Mekanisme ini menuntut adanya rentang kekuasaan antara komposisi komite dalam komisaris, dan pihak luar seperti auditor. Keputusan yang dibuat dan proses yang terjadi harus obyektif tidak dipengaruhi oleh kekuatan pihak-pihak tertentu.

Prinsip-prinsip transparansi, keadilan, akuntabilitas,

responsibilitas dan independen GCG dalam mengurus perusahaan,

sebaiknya diimbangi dengan goodfaith ( bertindak atas itikad baik)

dan kode etik perusahaan serta pedoman GCG, agar visi dan misi

perusahaan yang berwawasan internasional dapat terwujud.

Pedoman GCG yang telah dibuat oleh Komite Nasional Corporate

Governance hendaknya dijadikan kode etik perusahaan yang dapat

memberikan acuan pada pelaku usaha untuk melaksanakan GCG

secara konsisten dan konsekuen. Hal ini penting mengingat

kecenderungan aktivitas usaha yang semakin mengglobal dan dapat

dijadikan sebagai ukuran perusahaan untuk menghasilkan suatu

kinerja perusahaan yang lebih baik.

2.1.1.3 Tujuan Penerapan Good Corporate Governance

Tujuan penerapan Good Corporate Governance antara

lain :

a. mengoptimalkan pemberdayaan sumber daya ekonomis dari

b. melindungi kepentingan pemegang saham dan memperhatikan

kepentingan stakeholder lainnya

c. meningkatkan iklim investasi nasional

d. memperbesar keuntungan secara nasional dari sebuah usaha

yang dikelola secara baik. Pencapaian prestasi yang lebih baik

dan penghematan sumber daya dan modal secara ekonomis

akan meningkatkan produktivitas dalam negeri ketika bersaing

di pasar internasional.

2.1.1.4 Manfaat penerapan Good Corporate Governance

Dengan melaksanakan Corporate Governance, menurut

Forum of Corporate Governance in Indonesia (FCGI) ada

beberapa manfaat yang diperoleh, antara lain :

a. meningkatkan kinerja perusahaan melalui terciptanya proses

pengambilan keputusan yang lebih baik, meningkatkan

efisiensi operasional perusahaan, serta lebih meningkatkan

pelayanan kepada stakeholder

b. mempermudah diperolehnya dana pembiayaan yang lebih

murah dan tidak rigid (karena faktor kepercayaan) yang pada

akhirnya akan meningkatkan Corporate Value

c. mengembalikan kepercayaan investor untuk menanamkan

d. pemegang saham akan puas dengan kinerja perusahaan karena

sekaligus akan meningkatkan shareholder Value dan deviden

Dari tujuan dan manfaat di atas maka dapat disimpulkan

bahwa perusahaan yang menerapkan Good Corporate Governance

akan selalu melindungi kepentingan para pemegang sahamnya

serta pihak-pihak yang juga terkait dalam pengelolaan perusahaan.

Selain itu, dengan adanya penerapan Good Corporate Governance

dapat lebih meningkatkan nilai tambah perusahaan tersebut di mata

publik karena kinerja perusahaan juga lebih terarah dan dapat

meningkatkan laba perusahaan.

2.1.2 Dewan Komisaris

Dewan komisaris merupakan organ peranan penting dalam

pengimplementasian good corporate governance di suatu perusahaan.

Komisaris merupakan organ yang mengawasi kebijaksanaan direksi dalam

menjalankan perusahaan serta memberikan nasihat kepada direksi. Untuk

menjamin pelaksanaan Good Corporate Governance berjalan dengan baik

diperlukan anggota dewan komisaris yang berintegritas tinggi, tidak cacat

hukum, serta mampu bekerja secara profesional tanpa memihak dengan

salah satu pemegang saham pengendali (mayoritas) secara langsung maupun

tidak langsung. Di Indonesia, dewan komisaris merupakan organ yang

bersifat pasif dan tidak dapat menjalankan fungsi pengawasannya secara

dalam perusahaan, sehingga sering kali melakukan intervensi terhadap

kebijakan direksi. Fenomena ini menjadi masalah pada perusahaan yang

sudah go public, sikap pasif dewan komisaris dapat merugikan kepentingan

pemegang saham serta para stakeholder lainnya.

2.1.3 Komisaris Independen

Keberadaan Komisaris Independen adalah sangat diperlukan.

Secara langsung keberadaan Komisaris Independen menjadi penting, karena

didalam praktek sering ditemukan transaksi yang mengandung benturan

kepentingan yang mengabaikan kepentingan pemegang saham publik

(pemegang saham minoritas) serta stakeholder lainnya, terutama pada

perusahaan di Indonesia yang menggunakan dana masyarakat didalam

pembiayaan usahanya. Adanya komisaris independen yang berasal dari luar

perusahaan diharapkan akan direaksi positif oleh pasar (investor), karena

kepentingan investor akan lebih dilindungi.

2.1.4 Dewan Direksi

Dewan direksi sangat berperan penting dalam pengelolaan

perusahaan. Dewan direksi merupakan organ yang berperan penting dalam

perusahaan yang bertindak sebagai agen para pemegang saham untuk

memastikan sutu perusahaan dikelola sesuai dengan tujuan perusahaan.

Menurut Undang-undang Perseroan Terbatas, direksi merupakan organ

kepentingan dan tujuan perseroan serta mewakili perseroan baik di dalam

maupun di luar pengadilan dengan ketentuan anggaran dasar. Dewan direksi

bertanggung jawab penuh atas manajemen perusahaan serta memastikan

perusahaan telah sepenuhnya menjalankan seluruh ketentuan dalam

Anggaran Dsar dan peraturan perundang-undangan yang berlaku.

2.1.5 Komite Audit

Komite audit adalah organ tambahan yang diperlukan dalam

pelaksanaan prinsip good corporate governance. Komite audit dibentuk

oleh dewan komisaris untuk melakukan pemeriksaan atau penelitian yang

dianggap perlu terhadap pelaksanaan fungsi direksi dalam melaksanakan

pengelolaan perusahaan serta melaksanakan tugas penting berkaitan dengan

sistem pelaporan keuangan perusahaan. Anggota komite audit diharuskan

mempunyai keahlian yang memadai, karena komite ini memiliki

kewenangan dalam mengakses fasilitas dan data perusahaan, selain itu

komite audit dituntut harus memiliki sikap yang independen. Hal ini perlu

didasari dikarenakan komite audit merupakan pihak yang menjembatani

antara eksternal auditor dan perusahaan yang juga sekaligus menjembatani

antara fungsi pengawasan dewan komisaris dengan internal auditor.

Keberadaan komite audit dalam suatu perseroan terbatas untuk membantu

pemberdayaan (empowerment) dewan komisaris. Oleh karena itu,

2.1.6 Kinerja Perusahaan

Pengukuran kinerja merupakan analisis data serta pengendalian

bagi perusahaan. Pengukuran kinerja digunakan perusahaan untuk

melakukan perbaikan diatas kegiatan operasionalnya agar dapat bersaing

dengan perusahaan lain. Bagi investor informasi mengenai kinerja

perusahaan dapat digunakan untuk melihat apakah mereka akan

mempertahankan investasi mereka di perusahaan tersebut atau mencari

alternatif lain. Selain itu pengukuran juga dilakukan untuk memperlihatkan

kepada penanam modal maupun pelanggan atau masyarakat secara umum

bahwa perusahaan memiliki kreditibilitas yang baik (Munawir,1995).

Kinerja perusahaan dipengaruhi oleh beberapa faktor, antara lain

terkonsentrasi atau tidaknya terkonsentrasinya kepemilikan, manipulasi

laba, serta pengungkapan laporan keuangan. Kepemilikan yang banyak

terkonsentrasi oleh institusi akan memudahkan pengendalian sehingga akan

meningkatkan kinerja perusahaan.

Dalam hubungannya dengan kinerja suatu perusahaan dapat dilihat

dari laporan keuangan yang sering dijadikan dasar untuk penilaian kinerja

perusahaan. Salah satu jenis laporan keuangan yang mengukur keberhasilan

operasi perusahaan untuk suatu periode tertentu adalah laporan laba rugi.

Akan tetapi angka laba yang dihasilkan dalam laporan laba rugi seringkali

dipengaruhi oleh metode akuntansi yang digunakan. Disclosure laporan

keuangan akan memberikan informasi yang berguna bagi pemakai laporan

diharapkan dapat menjadi dasar untuk melihat baik tidaknya kinerja

perusahaan.

Kinerja perusahaan dapat dinilai melalui berbagai macam indikator

atau variabel untuk mengukur keberhasilan perusahaan, pada umumnya

berfokus pada informasi kinerja yang berasal dari laporan keuangan.

Laporan keuangan tersebut bermanfaat untuk membantu investor, kreditor,

calon investor dan para pengguna lainnya dalam rangka membuat keputusan

investasi, keputusan kredit, analisis saham serta menentukan prospek suatu

perusahaan di masa yang akan datang.

Return On Equity (ROE) merupakan salah satu pengukuran kinerja

keuangan perusahaan. Rasio ini digunakan untuk mengukur kinerja

perusahaan dalam mengelola modal yang tersedia untuk menghasilkan laba

setelah pajak. Semakin besar ROE, semakin besar pula tingkat keuntungan

yang dicapai perusahaan sehingga kemungkinan suatu perusahaan dalam

kondisi bermasalah semakin kecil. Investor lebih tertarik pada seberapa

besar kemampuan perusahaan memperoleh keuntungan terhadap modal

yang ia tanamkan. Alasannya adalah rasio ini banyak diamati oleh para

pemegang saham serta para investor di pasar modal yang ingin membeli

saham bank yang bersangkutan. Kenaikan dalam rasio ini berarti terjadi

kenaikan laba bersih perusahaan, kenaikan tersebut akan menyebabkan

kenaikan harga saham perusahaan dan meningkatkan kinerja perusahaan.

Penilaian kinerja perusahaan dilakukan bertujuan untuk

mematuhi standar perilaku yang ditetapkan sebelumnya agar tercapai tujuan

perusahaan yang baik. Melalui penilaian kinerja, maka perusahaan dapat

memilih strategi dan struktur keuangannya.

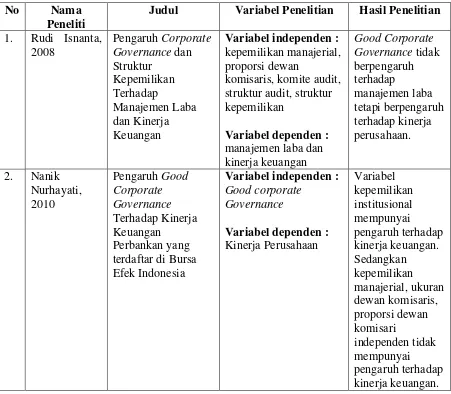

2.2 Tinjauan Peneliti Terdahulu

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Nama

Peneliti

Judul Variabel Penelitian Hasil Penelitian

1. Rudi Isnanta,

2008

Pengaruh Corporate Governance dan Struktur

Variabel independen : kepemilikan manajerial, proporsi dewan

komisaris, komite audit, struktur audit, struktur kepemilikan

Variabel dependen : manajemen laba dan kinerja keuangan

Good Corporate Governance tidak berpengaruh

Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan

Perbankan yang terdaftar di Bursa Efek Indonesia

Variabel independen : Good corporate

Governance

3. Daniel Terdaftar Di Bursa Efek Indonesia

Variabel dependen : Kinerja keuangan perusahaan

Secara parsial variabel ukuran dewan komisaris, proporsi dewan komisaris independen, dan komite audit tidak berpengaruh

Pengaruh Corporate Governance

terhadap kinerja keuangan perusahaan

Variabel independen : dewan komisaris, dewan komisaris independen, dewan direksi, komite audit dan kepemilikan institusional

Variabel dependen : Kinerja keuangan perusahaan

Kepemilikan institusional, dewan komisaris dan dewan direksi berpengaruh

1. Rudi Isnanta (2008)

Penelitian yang dilakukan oleh Rudi Isnanta (2008) berjudul “Pengaruh Good Corporate Governance dan Struktur Kepemilikan terhadap

manajemen laba dan kinerja perusahaan Manufaktur yang terdaftar di Bursa

adalah struktur kepemlikan, kepemilikan manajerial, proporsi dewan

komisaris dan komite audit. Variabel dependen yang digunakan dalam

penelitian ini adalah manajemen laba dan kinerja perusahaan. Objek

penelitian adalah perusahaan manufaktur yang terdaftar di BEI dengan

rentang waktu 2003-2006. Hasil penelitian ini menemukan bahwa

kepemilikan manajerial, proporsi dewan komisaris dan komite audit tidak

berpengaruh terhadap manajemen laba tetapi berpengaruh terhadap kinerja

perusahaan. Perbedaan penulis dengan penelitian Rudi Isnanta (2008)

terdapat pada variabel independennya yaitu kepemilikan manajerial, struktur

audit dan struktur kepemilikan serta variabel dependen yang digunakan

adalah manajemen laba dan kinerja keuangan di ukur dengan CFROA.

2. Nanik Nurhayati, (2010)

Nanik Nurhayati (2010) melakukan analisa penelitian berjudul “Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Perbankan yang

terdaftar di Bursa Efek Indonesia”. Variabel independen yang digunakan

pada penelitian ini antara lain kepemilikan institusional, kepemilikan

manajerial, ukuran dewan komisaris, proporsi dewan komisaris independen,

dan ukuran perusahaan, Variabel dependen dalam penelitian ini adalah

kinerja keuangan perusahaan. Sampel yang digunakan dalam penelitian ini

adalah perusahaan perbankan yang terdaftar di BEI pada tahun 2006 – 2008.

Hasil penelitian ini menunjukkan bahwa variabel kepemilikan institusional

mempunyai pengaruh terhadap kinerja keuangan. Sedangkan kepemilikan

independen tidak mempunyai pengaruh terhadap kinerja keuangan. Terdapat

perbedaan penelitian penulis dengan Nanik Nurhayati (2010) yaitu pada variabel independen dimana beliau memproksikannya dalam kepemilikan

institusional dan kepemilikan manajerial serta variabel dependen yang

diukur dengan kinerja keuangan perusahaan.

3. Daniel Pasarella Tarigan, (2011)

Daniel Pasarella Tarigan (2011) membahas “Pengaruh Struktur

Kepemilikan, Ukuran Perusahaan, Dan Praktek Corporate Governance

Terhadap Kinerja Keuangan Perusahaan Perbankan Yang Terdaftar Di

Bursa Efek Indonesia”. Variabel independen dalam penelitian ini adalah

Ukuran dewan Komisaris, Proporsi dewan komisaris independen, komite

audit, struktur kepemilikan, ukuran perusahaan. Variabel dependen yang

digunakan dalam penelitian ini adalah cash flow return on asset (CFROA).

Secara parsial variabel ukuran dewan komisaris, proporsi dewan komisaris

independen, dan komite audit tidak berpengaruh keuangan perusahaan,

tetapi secara simultan berpengaruh terhadap kinerja perusahaan. Variabel

yang menjadi pembeda antara penulis dengan Daniel Pasarella Tarigan (2011) terdapat pada struktur kepemilikan dan ukuran perusahaan sebagai variabel indepeden serta pengukuran kinerja perusahaan sebagai variabel

dependen dengan menggunakan CFROA.

4. Sawitri Sekar Edi, (2011)

yang digunakan dalam penelitian ini adalah dewan komisaris, dewan

komisaris independen, dewan direksi, komite audit dan kepemilikan

institusional. Variabel dependen yang digunakan dalam penelitiaan ini

adalah kinerja keuangan perusahaan. Objek penelitian adalah perusahaan

yang terdaftar di LQ45 dengan rentang waktu 2005-2009. Hasil penelitian

ini menunjukkan bahwa kepemilikan institusional berpengaruh positif

signifikan terhadap kinerja keuangan perusahaan, dewan komisaris

independen berpengaruh negatif signifikan, dewan komisaris berpengaruh

positif tidak signifikan, dewan direksi berpengaruh positif tidak signifikan

terhadap pasar sedangkan terhadap kinerja operasional berpengaruh negatif

signifikan, dan komite audit berpengaruh negatif tidak signifikan terhadap

pasar sedangkan berdasarkan operasional perusahaan berpengaruh negatif

signifikan. Perbedaan antara penulis dengan Sawitri Sekar Edi (2011) terlihat pada variabel independen yaitu kepemilikan institusional dan

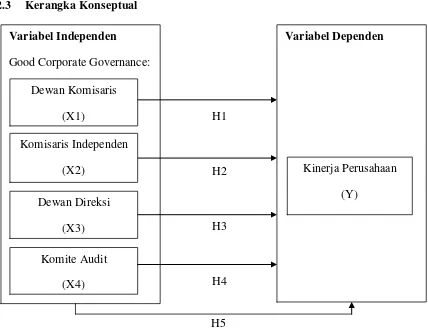

2.3 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Good Corporate Governance memiliki tujuan yaitu untuk menciptakan nilai

tambah bagi semua pihak yang berkepentingan. Apabila Good Corporate

Governance dapat berjalan dengan baik maka dapat meningkatkan keberhasilan

usaha dan akuntabilitas perusahaan kemudian kemungkinan kinerja perusahaan

akan meningkat sehingga dapat menarik investor lainnya untuk menanamkan

investasinya di perusahaan tersebut. Variabel good corporate governance yang

diproksikan kedalam dewan komisaris, komisaris independen, dewan direksi, dan

komite audit sebagai variabel independen serta kinerja perusahaan sebagai

variabel dependen. Dalam pengukuran kinerja perusahaan peneliti menggunakan

alat pengukuran yaitu Return Of Equity (ROE).

Good corporate governance merupakan konsep yang didasarkan pada teori

keagenan. Hal ini diharapkan bisa berfungsi sebagai alat untuk memberikan

keyakinan kepada para investor bahwa mereka akan menerima return atas dana

yang telah mereka investasikan. Perspektif hubungan keagenan dapat dijadikan

dasar yang digunakan untuk memahami good corporate governance. Manajer

(agen) memiliki kewajiban untuk memaksimalkan kesejahteraan para pemilik

(prinsipal). Namun disisi lain, manajer juga memiliki kepentingan untuk

memaksimalkan kesejahteraan mereka.

Tujuan utama dari teori keagenan adalah untuk menjelaskan bagaimana

pihak-pihak yang melakukan hubungan kontrak dapat mendesain kontrak tersebut

untuk meminimalisir cost sebagai dampak adanya informasi yang tidak simetris

dan kondisi yang mengalami ketidakpastian. Teori keagenan juga berusaha untuk

menjawab masalah keagenan yang terjadi jika pihak-pihak yang saling bekerja

sama memiliki tujuan dan pembagian kerja yang berbeda.

Dewan komisaris dikatakan dapat meningkatkan kinerja perusahaan

karena apabila dewan komisaris melaksanakan tugasnya dengan baik akan dapat

meningkatkan kepercayaan investor bahwa mereka akan menerima return atas

dana yang telah mereka investasikan. Semakin besar ukuran dewan komisaris,

maka pengawasan yang mereka lakukan akan semakin efektif dan kinerja akan

semakin baik.

Komisaris Independen memiliki tanggung jawab pokok untuk mendorong

diterapkannya prinsip tata kelola perusahaan yang baik (Good Corporate

dapat melakukan tugas pengawasan dan pemberian nasihat kepada Direksi secara

efektif dan lebih memberikan nilai tambah bagi perusahaan.

Dewan direksi juga memiliki peranan yang memberikan pengaruh terhadap

kinerja perusahaan karena proporsi dewan direksi dalam suatu perusahaan akan

menentukan kebijakan yang akan diambil atau strategi perusahaan secara jangka

pendek maupun jangka panjang.

Komite Audit merupakan organ pendukung Dewan Komisaris yang bekerja

secara kolektif dan berfungsi membantu Dewan Komisaris dalam melaksanakan

tugasnya. Peranan Komite audit yang berjalan dengan baik dapat memberikan

pengaruh kinerja perusahaan dan membuat citra perusahaan baik di mata para

investor sehingga meningkatkan kepercayaan investor bahwa mereka akan

menerima return atas dana yang telah mereka investasikan.

2.4 Hipotesis Penelitian

Berdasarkan uraian teoritis dan kerangka konseptual, maka hipotesis

penelitian yang diajukan dalam penelitian ini adalah :

H1: Dewan komisaris berpengaruh terhadap kinerja perusahaan.

H2: Komisaris Independen berpengaruh terhadap kinerja perusahaan.

H3: Proporsi dewan direksi berpengaruh terhadap kinerja perusahaan.

H4: Jumlah komite audit berpengaruh terhadap kinerja perusahaan.

H5: Dewan komisaris, komisaris independen, proporsi dewan direksi dan

komite audit secara bersama-sama berpengaruh terhadap kinerja

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Desain penelitian yang digunakan oleh peneliti adalah desain penelitian

kausal. Desain kausal menurut Umar (2003) adalah desain yang berguna untuk

menganalisis hubungan antara satu variabel dengan variabel lainnya. Dalam

penelitian kausal terdapat dua jenis variabel yaitu variabel independen yakni

veriabel yang mempengaruhi dan variabel dependen atau variabel yang

dipengaruhi.

3.2 Populasi dan Sampel Penelitian

Populasi adalah suatu wilayah generalisasi yang terdiri dari objek atau

subjek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti guna dipelajari dan ditarik suatu kesimpulan (Erlina 2011). Adapun

populasi penelitian ini adalah perusahaan-perusahaan yang berada pada bidang

Property dan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI).

Pengambilan sampel dalam penelitian ini menggunakan teknik Purposive

Sampling yaitu teknik penentuan sampel dengan suatu kriteria tertentu.

Perusahaan yang menjadi sampel dalam penelitian ini dipilih berdasarkan

kriteria-kriteria tertentu, sebagai berikut:

1. Perusahaan property dan real estate yang telah terdaftar di Bursa Efek

keuangan dalam Rupiah untuk periode yang berakhir 31 Desember selama

periode tersebut sehingga tersedia data yang lengkap.

2. Perusahaan yang memiliki data lengkap mengenai dewan komisaris,

komisaria independen, dewan direksi dan komite audit.

3. Perusahaan yang memiliki laba positif selama periode pengamatan.

Berdasarkan kriteria tersebut, maka sampel dalam penelitian ini adalah

sebanyak 22 perusahaan dari 51 perusahaan Property dan Real Estate yang

terdaftar di BEI. Sehingga total sampel penelitian ini berjumlah 66 sampel.

Tabel 3.1

Daftar Perusahaan Real Estate dan Property yang menjadi sampel

No Kode Nama Emiten Kriteria Sampel

7 BKSL PT Sentul City (Formerly Bukit

Sentul) Tbk

21 GMTD PT.Gowa Makassar Tourism

Development Tbk

V V V 11

22 GPRA PT Perdana Gapuraprima, Tbk V V V 12

Tbk

24 JRPT PT Jaya Real Property Tbk V V V 13

25 JSPT PT Jakarta Setiabudi Internasional

Tbk

V V X

26 JIHD PT Jakarta International Hotel & Development Tbk.

V V X

27 KARK PT Dayaindo Resources

International Tbk

V V V 14

Metro Supermarket Realty Tbk)

V V X

38 OMRE PT Indonesia Prima Property Tbk V V X

39 PJAA PT Pembangunan Jaya Ancol Tbk X V V

40 PNSE PT Pudjiadi & Sons Tbk V V V 19

41 PSAB PT J Resources Asia Pasifik Tbk.

(Formerly PT Pelita Sejahtera Abadi Tbk)

X V V

42 PUDP PT Pudjiadi Prestige Tbk V X V

43 PWON PT Pakuwon Jati Tbk V V X

44 PWSI PT Panca Wiratama Sakti Tbk V V X

45 RBMS PT Ristia Bintang Mahkota Sejati

Tbk

V V V 20

46 RODA PT Royal Oak Development Asia

3.3 Jenis dan Sumber Data

Penilitian ini menggunakan data sekunder. Adapun data sekunder yang

diambil bersumber dari laporan keuangan tahunan perusahaan selama periode

2008-2010 yang diperoleh dari situs Bursa Efek Indonesia (BEI) yaitu

3.4 Metode Pengumpulan Data

Pada penelitian ini pengumpulan data dilakukan untuk memperoleh

informasi yang dibutuhkan dalam rangka mencapai tujuan penelitian. Metode

pengumpulan data dalam penelitian ini dilakukan dengan mengumpulkan data

sekunder berupa laporan tahunan dan laporan keuangan perusahaan Property dan

Real Estate yang dipublikasikan dan terdaftar di Bursa Efek Indonesia (BEI)

dengan mendownload melalui situs

menggunakan software pengolah data statistik untuk dianalisis serta dapat diambil

kesimpulan berdasarkan analisis tersebut.

3.5 Variabel Penelitian dan Definisi Operasional Variabel Adapun variabel yang digunakan dalam penelitian ini adalah:

3.5.1 Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang

dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai

(Erlina, 2011). Variabel independen yang digunakan dalam penelitian ini

adalah good corporate governance.

3.5.1.1 Dewan Komisaris

Peranan dewan komisaris dapat dilihat dari karakteristik

dewan, salah satunya adalah komposisi keanggotaanya. Efektivitas

fungsi pengawasan dewan tercermin dari komposisinya, apakah

pengangkatan anggota dewan berasal dari dalam perusahaan dan

atau dari luar perusahaan. Komposisi dewan komisaris berperan

dalam menjalankan fungsi pengawasan, komposisi dewan dapat

mempengaruhi pihak manajemen dalam menyusun laporan

keuangan sehingga dapat diperoleh suatu laporan laba yang

berkualitas.

3.5.1.2 Komisaris Independen

Komisaris independen merupakan semua komisaris yang

tidak memiliki kepentingan bisnis yang substantial dalam

perusahaan. Komisaris independen yang memiliki

sekurangkurangnya 30% (tiga puluh persen) dari jumlah seluruh

anggota komisaris, berarti telah memenuhi pedoman good

corporate governance guna menjaga independensi, pengambilan

3.5.1.3 Dewan Direksi

Dewan direksi merupakan organ yang berperan penting

dalam perusahaan yang bertindak sebagai agen para pemegang

saham untuk memastikan suatu perusahaan dikelola sesuai dengan

tujuan perusahaan. Dewan direksi diukur dengan menggunakan

jumlah anggota dewan direksi dalam suatu perusahaan.

3.5.1.4 Komite Audit

Komite Audit adalah sekelompok orang yang dipilih oleh

kelompok yang lebih besar untuk mengerjakan pekerjaan tertentu

atau untuk melakukan tugas-tugas khusus atau sejumlah anggota

Dewan Komisaris perusahaan klien yang bertanggungjawab untuk

membantu auditor dalam mempertahankan independensinya dari

manajemen.

3.5.2 Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah

kinerja keuangan perusahaan. Dimana dalam kinerja keuangan perusahaan

merefleksikan segala kinerja fundamental perusahaan. Adapun kinerja

perusahaan diukur dengan data laporan keuangan perusahaan selama

periode 2008-2010. Kinerja keuangan dalam penelitian ini diukur dengan

pengembalian investasi bagi pemegang saham. ROE dihitung dengan

menggunakan rumus sebagai berikut:

ROE = Net Income Total Equity Keterangan :

ROE = Return on Equity

Net Income = Laba Bersih

Total Equity = Total ekuitas

3.6 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis

statistik yang menggunakan regresi linier berganda dan menggunakan software

SPSS. Data penelitian dikumpulkan untuk diolah, kemudian akan dianalisis untuk

memperoleh jawaban atas permasalahan yang timbul dalam penelitian ini. Metode

dan teknik analisis dilakukan dengan tahapan sebagai berikut:

3.6.1 Pengujian Asumsi Klasik

Untuk menghasilkan suatu model yang baik, maka analisis regresi

memerlukan pengujian asumsi klasik sebelum melakukan pengujian

3.6.1.1 Uji Normalitas

Tujuan uji normalitas adalah untuk mengatahui apakah

model regresi variabel pengganggu atau residual memiliki distribusi

normal. Menurut Ghozali (2010), ada dua cara untuk mendeteksi

apakah residual berdistribusi normal atau tidak yaitu dengan analisi

grafik dan uji statistik. Penelitian ini menggunakan analisis statistik

dengan uji Kolmogrov Smirnov. Pedoman pengambilan keputusan

rentang data tersebut mendekati atau merupakan distribusi normal

berdasarkan uji Kolmogorov Smirnov dapat dilihat dari:

1. Nilai Sig. atau signifikan < 0,05, maka distribusi data adalah

tidak normal.

2. Nilai Sig. atau signifikan>0,05, maka distribusi data adalah

normal (Ghozali, 2010).

3.6.1.2 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam

model regresi linier ada korelasi antar kesalahan pengganggu pada

periode t dengan kesalahan pengganggu pada periode sebelumnya

(Erlina 2011). Uji autokorelasi akan muncul bila data yang dipakai

adalah data runtut waktu (time series). Model regresi yang baik

adalah regresi yang bebas dari autokorelasi. Untuk mendeteksi

adanya autokorelasi bisa digunakan tes Durbin Watson (DW).

1. Angka D-W di bawah -2 berarti ada autokorelasi positif

2. Angka D-W di antara -2 sampai 2 berarti tidak ada

autokorelasi

3. Angka D-W di atas 2 berarti ada autokorelasi negatif

3.6.1.3 Uji Heteroskedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varians dari residual satu pengamatan

ke pengamatan yang lain. Menurut Erlina (2011), ”jika varians dari

residual satu pengamatan ke pengamatan lainnya tetap, maka

disebut homoroskedastisitas, jika berbeda disebut

heteroskedastisitas.”

Untuk melihat ada atau tidaknya heteroskedastisitas

dilakukan dengan mengamati grafik scatterplot antar nilai prediksi

variabel terikat dengan residualnya. Deteksi ada atau tidaknya

heteroskedstisitas dilakukan dengan melihat ada tidaknya pola

tertentu pada grafik scarrteplot dengan dasar analisis:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk

pola tertentu yang teratur (bergelombang, melebar kemudian

menyempit), maka mengindikasikan telah terjadi

2. Jika tidak ada pola yang jelas, seperti titik menyebar di atas

dan di bawah angka 0 pada sumbuh Y, maka tidak terjadi

heteroskedastisitas. (Ghozali, 2010).

3.6.1.4 Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk meneliti apakah

dalam model regresi ditemukan adanya korelasi di antara variabel

independen. Jika terjadi korelasi, berarti terjadi masalah

multikolinieritas. Model regresi yang baik seharusnya tidak terjadi

korelasi di antara variabel independen (Erlina, 2011). Untuk

melihat ada atau tidaknya multikolinieritas dalam model regrasi

dilihat dari nilai tolerance dan lawannya Variance Inflation Factor

(VIF). Batasan umum yang dipakai untuk menunjukkan adanaya

multikolinieritas adalah nilai tolerance > 0,1 atau VIF <10

(Ghozali, 2010).

3.6.2 Pengujian Hipotesis 3.6.2.1 Analisis Regresi

Analisis data dalam penelitian ini menggunakan analisis

regresi linier berganda. Model regresi yang digunakan adalah

sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4

Keterangan :

Y = Kinerja Perusahaan (ROE)

a = Konstanta

X1

X

= Dewan Komisaris

2

X

= Komisaris Independen

3

X

= Dewan Direksi

4

b

= Komite Audit

1, b2 b3,b4

e = Error

= Koefisien regresi dari variabel independen

3.6.2.2 Uji Parsial (t-test)

Menurut Ghozali (2010), Uji parsial digunakan untuk

mengetahui seberapa jauh pengaruh variabel independen secara

/parsial dalam menerangkan variasi variabel dependen. Uji parsial

ini dilakukan dengan membandingkan t hitung dengan t tabel

berdasarkan kriteria berikut:

H0 diterima dan Ha ditolak apabila t hitung < t tabel

H

, pada α = 5%

0 ditolak dan Ha diterima apabila t hitung > t tabel, pada α = 5%

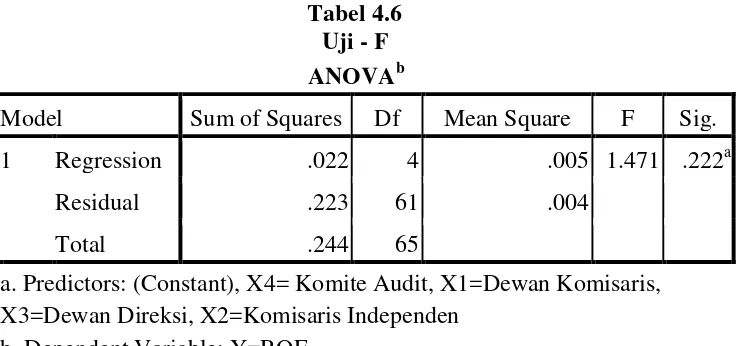

3.6.2.3 Uji Simultan (F-test)

Uji F-test dilakukan untuk menunjukkan apakah semua

variabel independen yang dimasukkan dalam model regresi

berganda memiliki pengaruh secara bersama – sama terhadap

membandingkan F hitung dengan F tabel dengan ketentuan sebagai

BAB IV

HASIL DAN PEMBAHASAN

4.1 Analisis Hasil Penelitian 4.1.1 Uji Asumsi Klasik

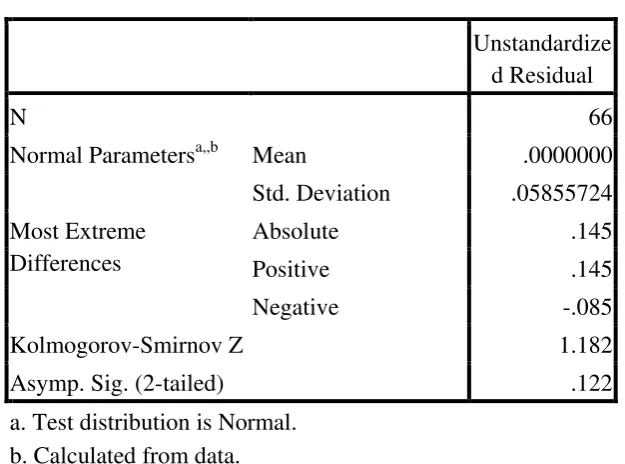

4.1.1.1 Uji Normalitas

Pengujian normalitas data dilakukan untuk menguji apakah

variabel independen dan variabel dependen telah terdistribusi secara

normal (Ghozali 2010). Uji normalitas dilakukan dengan dua cara

yaitu analisis grafik dan uji statistik (one sample

kolmogorov-Smirnov). Pedoman pengambilan keputusan rentang data mendekati

atau merupakan distribusi normal berdasarkan uji Kolmogorov

Smirnov yang dapat dilihat dari :

1. Nilai signifikan atau probabilitas < 0,05, maka distribusi

data adalah tidak normal.

2. Nilai signifikan atau probabilitas < 0,05, maka distribusi

data adalah tidak normal.

Apabila distribusi data tidak normal, maka perlu dilakukan

transformasi data atau menambah maupun mengurangi data. Hasil uji

Tabel 4.1 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 66

Normal Parametersa,,b Mean .0000000

Std. Deviation .05855724

Most Extreme Differences

Absolute .145

Positive .145

Negative -.085

Kolmogorov-Smirnov Z 1.182

Asymp. Sig. (2-tailed) .122

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan hasil pengolahan data one-sample

kolmogorov-smirnov diatas dapat disimpulkan bahwa seluruh

variabel sudah berdistrbusi normal. Hal ini terlihat dari nilai

Asymp Sig.(2-tailed) Kolmogorov-Smirnov dari penelitian ini lebih

besar dari 0,05, yaitu sebesar 0.122. Hal ini juga ditunjukkan

Gambar 4.1 Histogram

Pada tampilan grafik histogram terlihat bahwa grafik

memberikan pola distribusi normal. Hal ini dapat dilihat dari bentuk

kurva yang memiliki kemiringan yang cenderung seimbang, baik sisi

kiri maupun kanan.

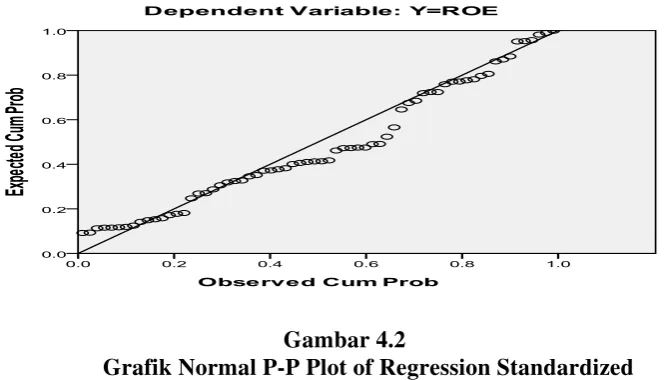

Gambar 4.2

Pada grafik normal PPplot menunjukkan bahwa titik - titik

pada grafik telah mendekati sumbu diagonalnya. Hasil tersebut

menunjukkan bahwa residual telah terdistribusi secara normal.

Dengan demikian, dapat dilanjutkan dengan pengujian asumsi klasik

lainnya.

4.1.1.2 Uji Autokorelasi

Uji ini digunakan untuk menguji ada atau tidaknya korelasi

antara variabel pengganggu pada periode tertentu dengan variabel

pengganggu pada periode sebelumnya. Cara yang dapat digunakan

untuk mendeteksi masalah autokorelasi adalah dengan menggunakan

nilai uji Durbin Watson.

Tabel 4.2

Hasil Uji Autokorelasi Model Summaryb

a. Predictors: (Constant), X4= Komite Audit, X1=Dewan Komisaris, X3=Dewan Direksi, X2=Komisaris Independen

b. Dependent Variable: Y=ROE

Dari tabel 4.3 di atas menjelaskan bahwa nilai D-W diperoleh

sebesar 1.299 angka ini terletak diantara -2 dan +2, maka dapat

disimpulkan bahwa tidak terjadi autokorelasi positif maupun

4.1.1.3 Uji Heterokedastisitas

Uji heterokedastisitas dapat dilakukan dengan memperhatikan

pola gambar Scatterplot dimana bila membentuk titik-titik yang

menyebar secara acak dan tidak membentuk pola yang jelas, maka

menunjukkan bahwa tidak terdapat masalah heteroskedastisitas.

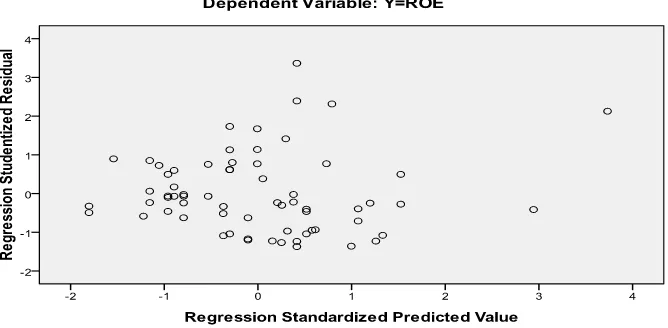

Gambar 4.3 Uji Heterokedastisitas

Grafik scatterplot di atas memperlihatkan bahwa titik-titik

menyebar secara acak dan tidak membentuk sebuah pola, serta

tersebar baik diatas maupun di bawah angka 0 pada sumbu Y.

Berdasarkan hasil tersebut dapat disimpulkan bahwa terjadi

heteroskedastisitas pada model regresi.

4.1.1.4 Uji Multikoliniearitas

Ada tidaknya gejala multikolonieritas dalam penelitian ini

(VIF), apabila nilai tolerance > 0,10 dan Variance Inflation Factor

(VIF)<10 maka hasil yang diperoleh tersebut menunjukkan tidak

adanya kolinieritas antar variabel independen.

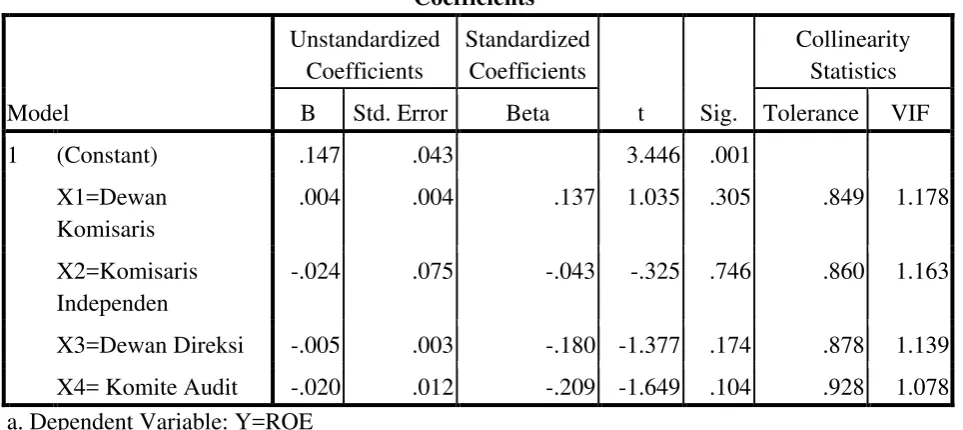

Tabel 4.3

Hasil Pengujian Multikolinearitas Coefficientsa

a. Dependent Variable: Y=ROE

Dari tabel di atas menunjukkan hasil sebagai berikut:

a. Variabel dewan komisaris tidak terjadi multikolieneritas karena

nilai tolerance sebesar 0.849>0.1 dan nilai VIF sebesar 1.178<10

b. Variabel komisaris independen tidak terjadi multikolieneritas

karena nilai tolerance sebesar 0.860>0.1 dan nilai VIF sebesar

1.163<10

c. Variabel dewan direksi tidak terjadi multikolieneritas karena nilai

tolerance sebesar 0.878>0.1 dan nilai VIF sebesar 1.139<10

d. Variabel komite audit tidak terjadi multikolieneritas karena nilai