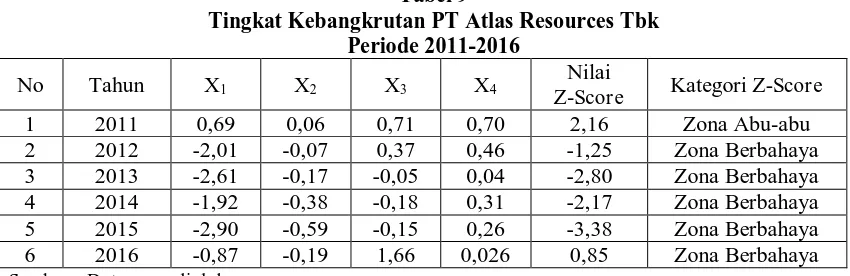

ANALISIS TINGKAT KEBANGKRUTAN PADA PT AT

Teks penuh

Gambar

Garis besar

Dokumen terkait

Obrada bazirana na znanju (KBM) ... OSNOVNI POJMOVI ... Karakteristike reznog alata za obradu odvajanjem čestica ... Materijali reznog alata ... Osnovna geometrija reznog alata

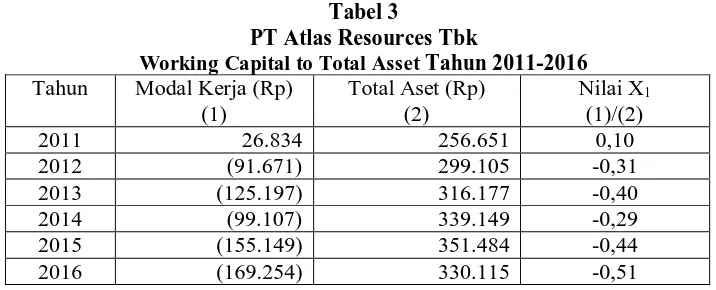

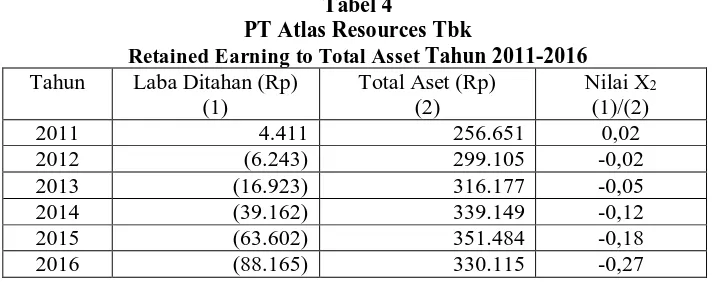

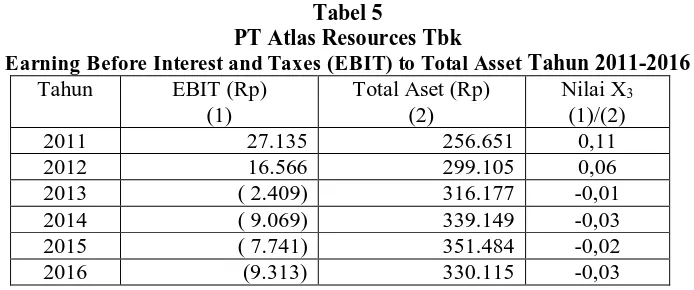

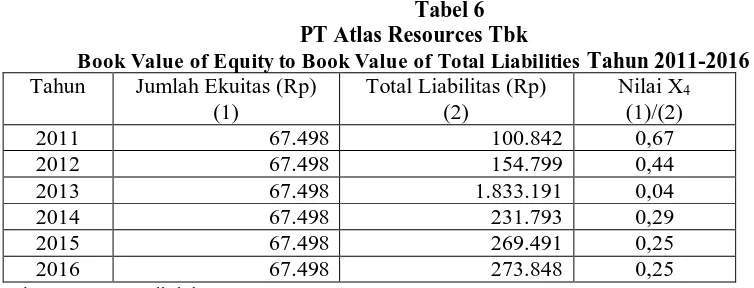

Metode penelitian dimulai dengan merumuskan masalah, menentukan tujuan dari penelitian, lalu mengumpulkan data historis perusahaan pada produk BS-PRC dan mengolah

Pada kelas proses pembelajaran kelas kontrol siswa juga diberi permasalahan tentang berbagai jenis penyakit yang disebabkan oleh virus, akan tetapi pada kelas

Kelima rumusan masalah dari penelitian ini yaitu, (1) bagaimana latar sosio- historis Tere Liye sebagai pengarang novel Negeri di Ujung Tanduk ?, (2) bagaimana struktur

Muatan nilai kearifan lokal yang terdapat di dalam sebuah novel merupakan aspek yang penting dalam pemilihan novel sebagai bahan ajar teks cerita fiksi.. Pendekatan analisis

Dalam tulisan ini, desain tata letak galangan kapal untuk tahap awal dilakukan untuk target galangan kapal yang baru direncanakan dengan metode terpadu yang

Dengan memanjatkan puji syukur kehadirat Allah SWT, akhirnya penulis dapat menyelesaikan Tugas Akhir yang berjudul, ”Rancang Bangun Sistem Kontrol Pada Meja Mesin Planer

Berdasarkan hasil analisis dan pembahasan penelitian yang dilakukan pada kantor Dinas Penanaman Modal Dan Pelayanan Terpadu Satu Pintu Provinsi Sulawesi Selatan, maka

![Slide BK Keluarga [Compatibility Mode]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)