JAKARTA)

Disusun oleh:

ADITYA KESUMA

NIM. 0210230003

SKRIPSI

Diajukan Sebagai Salah Satu Untuk Memperoleh Gelar Sarjana Ekonomi

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS BRAWIJAYA

BAB I PENDAHULUAN

1.1 Latar Belakang

Pemain saham atau investor perlu memiliki sejumlah informasi yang

berkaitan dengan dinamika harga saham agar bisa mengambil keputusan tentang saham perusahaan yang layak untuk dipilih. Cates (1998:59-62) dalam Mulyono (2000:99) melihat perlunya informasi yang sahih tentang kinerja

keuangan perusahaan, manajemen perusahaan, kondisi ekonomi makro, dan informasi relevan lainnya untuk menilai saham secara akurat. Studi Utami &

Suharmadi (1998:255-268) dalam Mulyono (2000:99) menunjukkan bahwa faktor fundamental perusahaan memegang peranan penting dalam proses

pengambilan keputusan.

Penilaian saham secara akurat bisa meminimalkan resiko sekaligus

mambantu investor mendapatkan keuntungan wajar; mengingat investasi saham di pasar modal merupakan jenis investasi yang cukup berisiko meskipun

menjanjikan keuntungan yang relatif besar (Widoatmodjo,1996:84) dalam Mulyono (2000:99).

Investasi di pasar modal sekurang-kurangnya perlu memperhatikan dua hal, yaitu: keuntungan yang diharapkan dan risiko yang mungkin terjadi. Ini berarti investasi dalam bentuk saham menjanjikan keuntungan sekaligus risiko.

Kelaziman yang sering dijumpai adalah bahwa semakin besar return yang diharapkan (expected), semakin besar pula peluang risiko yang terjadi. Bolten & Weigand (1998:77-84) dalam Mulyono (2000:100) mengatakan bahwa ekspektasi untuk memperoleh pendapatan yang lebih besar di masa mendatang

berpengaruh positif terhadap harga saham.

Variasi harga saham ditentukan oleh banyak faktor, baik yang berasal dari

lingkungan eksternal maupun internal perusahaan. Menurut Sjahrir (1996:18) dalam Mulyono (2000:100), pergerakan saham di pasar modal Indonesia

tergantung pada perkembangan ekonomi makro dan stabilitas politik. Sedangkan Usman (1990:154-155) dalam Mulyono (2000:100) mengamati bahwa harga saham-sebagai indikator nilai akan dipengaruhi secara langsung maupun tidak

Investor saham mempunyai kepentingan terhadap informasi tertentu

tentang EPS dan tingkat bunga dalam penentuan harga saham. Karena itu dirasa perlu untuk mengkaji pengaruh Earning Per Share (EPS) dan tingkat bunga terhadap harga saham, mengingat pasar modal Indonesia semakin

menuju ke arah yang efisien sehingga semua informasi yang relevan bisa dipakai

sebagai masukan untuk menilai harga saham (Husnan, 1996:256). Sebab, variasi harga saham dipengaruhi kedua faktor tersebut.

1.2 Masalah Penelitian

1. Apakah Earning Per Share (EPS) dan tingkat bunga (interest rate) secara bersama-sama (simultan) mempunyai pengaruh nyata (signifikan) terhadap harga saham perusahaan Food and Beverage yang go public di Bursa Efek Jakarta (BEJ) ?

2. Dari kedua faktor yang diteliti, faktor manakah yang mempunyai pengaruh

yang signifikan terhadap harga saham perusahaan Food and Beverage yang go public di Bursa Efek Jakarta (BEJ) ?

1.3 Motivasi Penelitian

Penelitian ini merupakan replikasi dari penelitian (Mulyono, 2000) dengan perbedaan pada sampel penelitian yang terdiri dari perusahaan Food and Beverage yang listing di BEJ. Penelitian ini bertujuan untuk mengamati apakah Earning Per Share (EPS) dan tingkat bunga (interest rate) secara bersama-sama (simultan) mempunyai pengaruh nyata (signifikan) terhadap harga saham.

Disamping itu juga penelitian ini dilakukan untuk mengetahui faktor manakah yang mempunyai pengaruh yang signifikan terhadap harga saham Food and Beverage yang go public di Bursa Efek Jakarta (BEJ).

Alasan dilakukan penelitian mengenai Earning Per Share (EPS) dan tingkat bunga (interest rate) sebagai variabel dependen dalam Mulyono (2000:100) adalah sebagai berikut: Pertama, kemampuan perusahaan menghasilkan laba bersih per lembar saham merupakan indikator fundamental keuangan perusahaan, yang seringkali dipakai sebagai acuan untuk mengambil keputusan investasi dalam saham (Purnomo, 1998:33-38); Kedua, fluktuasi tingkat bunga akan mempengaruhi investasi dalam saham apakah dalam bentuk deposito atau

di Indonesia menuju ke arah yang efisien di mana semua informasi yang relevan

bisa dipakai sebagai masukan untuk menilai harga saham (Husnan, 1996:256). Sedangkan alasan dipilihnya perusahaan Food and Beverage sebagai sampel penelitian karena perusahaan-perusahaan Food and Beverage lebih stabil dan tidak mudah terpengaruh oleh kondisi perekonomian (seperti: inflasi).

Selain itu kelancaran industri Food and Beverage lebih terjamin karena dalam kondisi apapun konsumen tetap membutuhkan makanan dan minuman (costumer good).

1.4 Manfaat Penelitian

1. Bagi dunia pendidikan, penelitian ini diharapkan dapat memberikan kontribusi terhadap pengembangan literatur akuntansi dan memperkaya

referensi bagi pembaca.

2. Bagi dunia praktis, hasil penelitian ini dapat memberikan masukan bagi

investor untuk pengambilan keputusan dalam pemilihan saham yang layak.

BAB II

TINJAUAN LITERATUR DAN HIPOTESIS

2.1 Pasar Modal

Secara formal pasar modal didefinisikan sebagai pasar untuk berbagai

instrumen keuangan atau sekuritas jangka panjang yang dapat diperjualbelikan baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta. Dengan demikian pasar modal merupakan konsep yang lebih sempit dari pasar keuangan (financial market). Menurut Husnan (1996:3) pasar modal didefinisikan sebagai pasar untuk berbagai instrumen keuangan (sekuritas) jangka panjang, baik dalam bentuk modal sendiri (stock) maupun hutang (bonds), baik yang diterbitkan oleh pemerintah (public authorities) maupun oleh perusahaan swasta (private sectors).

Darmadji dan Fakhruddin (2001:1) mendefinisikan pasar modal sebagai pasar berbagai instrumen keuangan jangka panjang seperti saham, obligasi,

warrant, dan right yang diperjualbelikan baik dalam bentuk hutang maupun modal sendiri. Saham-saham dalam pasar modal lebih beragam daripada dalam

pasar uang. Jadi pasar modal dapat dikatakan memiliki pengertian yang lebih sempit dalam hal sekuritas yang diperdagangkan. Hal ini disebabkan pasar modal hanya memperdagangkan sekuritas jangka panjang (yang lebih beragam).

Selanjutnya Sunariyah (2004:4) mengatakan secara umum pasar modal adalah suatu sistem keuangan yang terorganisasi, termasuk di dalamnya adalah

bank komersial dan semua lembaga perantara dua bidang keuangan, serta seluruh surat berharga yang beredar.

Dari penjelasan di atas dapat disimpulkan bahwa pasar modal menjalankan fungsi ekonomi dan keuangan dalam perekonomian suatu negara. Sehingga

dapat dikatakan bahwa kinerja pasar modal merupakan salah satu indikator dari kondisi ekonomi suatu negara. Ini berarti pada saat kondisi ekonomi suatu

negara sedang mengalami pertumbuhan, maka kinerja pasar modal akan meningkat seiring dengan peningkatan kondisi ekonomi tersebut. Sebaliknya, pada saat kondisi ekonomi sedang menurun, kinerja pasar modal juga akan

menurun. Dasar pemikiran dari hubungan sebab akibat ini adalah jika kinerja

atau emiten akan menurun, begitu juga sebaliknya. Kinerja emiten ini, pada

pasar modal yang efisien akan dicerminkan pada sekuritas yang diperdagangkan di bursa efek. Tujuan umum dibentuknya bursa efek adalah untuk menyelenggarakan perdagangan efek yang tertib dan wajar.

2.2 Earning Per Share (EPS)

2.2.1 Pengertian Earning Per Share (EPS)

Investasi di pasar modal memerlukan ketelitian dan kehati-hatian dalam

pengambilan keputusan yang berhubungan dengan saham. Oleh sebab itu, penilaian saham secara akurat sangat diperlukan untuk meminimalkan risiko

sekaligus membantu investor mendapatkan keuntungan wajar, mengingat investasi di pasar modal merupakan jenis investasi yang cukup berisiko tinggi

meskipun menjanjikan keuntungan yang relatif besar.

Investor mempunyai kepentingan yang cukup erat dengan kondisi

keuangan perusahaan yang berguna dalam pengambilan keputusan dalam melakukan investasi saham, sehingga investor perlu menganalisa kondisi

keuangan perusahaan. Untuk mengevaluasi kondisi keuangan perusahaan, investor dapat melakukannya dengan menghitung rasio keuangan perusahaan.

Salah satu perhitungan yang dapat digunakan oleh investor adalah dengan menggunakan Earning Per Share (EPS), yaitu jumlah pendapatan yang diperoleh dalam satu perioda untuk tiap lembar saham yang beredar. Earning Per Share (EPS) merupakan indikator utama yang digunakan para pemodal dalam melihat daya tarik suatu saham. apabila Earning Per Share (EPS) mempunyai pertumbuhan bagus maka para pemodal akan tertarik untuk membeli saham sehingga akan menaikkan harga saham.

Kieso (1995:202) mendefinisikan Earning Per Share (EPS) sebagai suatu rasio yang biasa digunakan dalam prospektus, bahan penyajian, dan laporan

tahunan kepada pemegang saham yang merupakan laba bersih dikurangi dividen (laba tersedia bagi pemegang saham biasa) dibagi dengan rata-rata

tertimbang dari saham biasa yang beredar yang akan menghasilkan laba per saham. Sehingga Earning Per Share (EPS) merupakan jumlah pendapatan yang diperoleh dalam satu perioda untuk tiap lembar saham yang beredar. Sedangkan

pada perioda bersangkutan dengan perioda mendatang dan ditunjukkan dalam

persentase (%).

Widoatmodjo (1996:49) dalam Hidayati (2005:21) lebih lanjut mengatakan bahwa angka Earning Per Share (EPS) diperoleh dengan cara membagi keuntungan yang diperoleh emiten (yang dimaksud adalah keuntungan setelah dipotong pajak, namun sebelum dibayarkan dividen) dengan jumlah saham biasa yang beredar. Darmadji dan Fakhruddin (2001:139) mengatakan bahwa yang dimaksud dengan Earning Per Share (EPS) adalah rasio yang menunjukkan seberapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per saham. Sedangkan menurut Jones (2000:51) dalam Kharisma

(2003:29) dalam Fananni (2004:32) menjelaskan bahwa Earning Per Share (EPS) menggunakan rasio berikut:

Tujuan perhitungan Earning Per Share (EPS) menurut Machfoedz (2000:356) dalam Hidayati (2005:21) adalah untuk melihat progres dari operasi perusahaan, menentukan harga saham, dan menentukan besarnya dividen yang

akan dibagikan. Pada umumnya pemegang saham tertarik dengan Earning Per Share (EPS) yang besar karena hal itu merupakan salah satu indikator keberhasilan perusahaan. Selanjutnya Syamsudin (1994:136) dalam Nawati (2004:32) mengatakan bahwa pada umumnya para pemegang saham tertarik dengan Earning Per Share (EPS) yang besar karena hal tersebut merupakan salah satu indikator keberhasilan perusahaan.

Sejalan dengan pemikiran di atas, maka tingkat pertumbuhan Earning Per Share (EPS) tergantung dari kemampuan perusahaan menghasilkan laba. Perusahaan dikatakan mengalami pertumbuhan positif Earning Per Share (EPS) apabila terdapat peningkatan Earning Per Share (EPS) dari satu perioda ke perioda berikutnya. Jadi, tingkat pertumbuhan Earning Per Share (EPS) adalah perubahan Earning Per Share (EPS) dari satu perioda ke perioda berikutnya. Dapat disimpulkan bahwa Earning Per Share (EPS) merupakan pendapatan per lembar saham biasa yang dihitung dari total laba bersih setelah dibagi dengan jumlah lembar saham biasa yang beredar. Sedangkan tingkat pertumbuhan

2.2.2 Hubungan Earning Per Share (EPS) dan Harga Saham

Salah satu penyebab mengapa Earning Per Share (EPS) sangat popular adalah karena adanya anggapan bahwa Earning Per Share mengandung informasi yang penting untuk melakukan prediksi mengenai besarnya dividen

dan tingkat harga saham dikemudian hari. Olsen (1996) dalam Mulyono

(2000:101) mengemukakan bahwa informasi tentang laba perusahaan sangat diperlukan dalam melakukan penilaian terhadap saham. Besarnya Earning Per Share (EPS) yang diharapkan akan mempengaruhi tingkat kepercayaan investor terhadap investasi pada perusahaan tersebut. Sehingga dapat dikatakan bahwa perilaku investor terhadap saham dipengaruhi olaeh informasi laba yang dalam

hal ini diwakili oleh Earning Per Share (EPS) sebagai cerminan kinerja perusahaan selama perioda tertentu.

Menurut Prastowo (1995:71) seorang investor membeli dan mempertahankan saham suatu perusahaan dengan harapan akan memperoleh

dividen atau capital gain. Dalam hal ini laba biasanya menjadi dasar penentuan pembayaran dividen dari kenaikan harga saham biasa yang akan datang. Oleh

karena itu para investor biasanya tertarik dengan angka Earning Per Share (EPS) yang dilaporkan perusahaan.

Pernyataan di atas menyiratkan bahwa Earning Per Share (EPS) memiliki hubungan yang erat dengan harga saham. Peningkatan Earning Per Share (EPS) mempengaruhi hasil pengembalian yang berhak diperoleh investor dalam

bentuk dividen dan capital gain.

Widoatmodjo (1996:96) dalam Hidayati (2005:23) mengatakan bahwa di

dalam perdagangan saham Earning Per Share (EPS) sangat berpengaruh pada harga pasar saham. Semakin tinggi Earning Per Share (EPS) semakin mahal suatu saham, dan sebaliknya, karena Earning Per Share merupakan salah satu bentuk rasio keuangan untuk menilai kinerja perusahaan, maka Earning Per Share (EPS) mempunyai hubungan positif dengan harga pasar saham. Jika permintaan saham meningkat sedangkan penawarannya relatif tetap akan

menyebabkan turunnya harga pasar saham. Perubahan harga pasar saham atau fluktuasi harga pasar saham ini akan mendatangkan capital gain atau capital loss bagi investor. Selanjutnya Husnan (1996:38) dalam Resmi (2002:279) dalam

Fananni (2004:36) menngatakan bahwa tingkat pendapatan perusahaan yang

saham, apabila fluktuasi Earning Per Share (EPS) semakin tinggi, maka semakin tinggi pula harga pasarnyal.

Berdasarkan uraian di atas, maka dapat disimpulkan bahwa peningkatan Earning Per Share (EPS) menyebabkan peningkatan dividen dan harga saham. sedangkan peningkatan harga pasar saham menyebabkan timbulnya capital gain. Pertumbuhan Earning Per Share (EPS) akan mempengaruhi hasil pengembalian yang akan diperoleh investor dalam bentuk capital gain atau capital loss dan dividen.

2.3 Tingkat Bunga (Interest Rate)

Bunga (interest) dari sisi permintaan adalah biaya atas pinjaman, sedangkan dari sisi penawaran merupakan pendapatan atas pemberian kredit. Tingkat bunga dinyatakan sebagai presentase uang pokok per unit waktu. Bunga

merupakan suatu harga ukuran sumberdaya yang digunakan oleh debitur yang dibayarkan kepada kreditur. Unit waktu biasanya dinyatakan dalam satuan tahun

(satu tahun investasi) atau bisa lebih pendek dari satu tahun.

Salah satu sifat tingkat bunga adalah mudah berubah-ubah; yang terjadi

dalam yang terjadi dalam kurun waktu yang relatif singkat bunga berjangka waktu pendek. Tingkat bunga jangka panjang relatif kurang berfluktuatif.

2.3.1 Fungsi Tingkat Bunga dalam Suatu Perekonomian

Tingkat bunga terbentuk di pasar akibat interaksi kekuatan pasar uang dan

modal. Dalam suatu negara, pemerintah terkadang melakukan campur tangan dalam menentukan tarip bunga di pasar keuangan. Tingkat bunga mempunyai beberapa fungsi pada suatu perekonomian, antara lain:

1. Sebagai daya tarik bagi para penabung baik individu, institusi, atau lembaga yang mempunyai dana lebih untuk diinvestasikan.

2. Tingkat bunga dapat digunakan sebagai alat kontrol bagi pemerintah terhadap dana langsung atau investasi pada sektor-sektor ekonomi.

3. Tingkat bunga dapat digunakan sebagai alat moneter dalam rangka mengendalikan penawaran dan permintaan uang yang beredar dalam

suatu perekonomian.

4. Pemerintah dapan memanipulasi tingkat bunga dengan mengendalikan

2.3.2 Faktor-faktor yang Mempengaruhi Tingkat Bunga

Faktor-faktor yang menyebabkan terjadinya perubahan tingkat bunga menurut Dahlan Siamat (1995) dalam Feba (2002:22) adalah:

1. Perkiraan tingkat inflasi yang terjadi.

2. Adanya pergeseran dalam sisi supply dan demand dari loanable funds. Apabila garis supply bergeser ke kanan, tingkat bunga akan turun dan bila bergeser ke kiri maka tingkat bunga akan naik. Bila kurva demand bergerak ke kanan maka tingkat bunga akan naik, sedangkan bila

bergeser ke kiri, tingkat bunga akan turun. 3. Pendapatan agregat (agregate income).

Pendapatan mempengerahi penawaran, permintaan, dan tingkat bunga dengan berbagai cara. Antara lain melalui permintaan uang. Apabila

pendapatan naik maka permintaan naik. Hal ini meningkatkan kekurangan uang dan meningkatkan pinjaman.

2.3.3 Teori Tingkat Bunga

Ada beberapa teori yang membahas dan menggambarkan faktor-faktor

yang mempengaruhi tingkat bunga dalam suatu ekonomi atau pasar modal. Tiap-tiap teori memiliki keterkaitan dengan kekuatan dalam pasar keuangan. Dengan

demikian penting bagi pelaku pasar untuk mengetahui teori-teori tingkat bunga agar mengerti bagaimana operasionanya dan relevansinya terhadap pasar modal.

2.3.3.1 Teori Suku Bunga Klasik

Menurut ekonom klasik dalam Feba (2002:23), permintaan dan penawaran

investasi pada pasar modal menentukan tingkat bunga. Tingkat bunga akan menentukan tingkat keseimbangan antara jumlah tabungan dan permintaan

investasi. Adapun tingkat bunga sendiri ditentukan oleh: 1. Penawaran Tabungan

Tabungan dalam teori ekonomi klasik merupakan fungsi dari tingkat suku bunga. Tabungan adalah selisih antara pendapatan dan konsumsi.

Dengan asumsi tingkat pendapatan adalah sama, maka konsumen dengan tingkat konsumsi rendah akan mempunyai tabungan yang lebih besar.

Tingkat bunga diasumsikan mempunyai peranan penting untuk

semakin benyak uang yang akan disimpan oleh masyarakat, begitu

sebaliknya. Hal ini terjadi karena tingkat bunga yang tinggi mendorong konsumen untuk menabung dan menginvestasikan kelebihan dana yang dimilikinya daripada digunakan untuk konsumsi sekarang.

2. Permintaan investasi modal terutama dari sektor bisnis.

Jumlah dana yang dapat digunakan untuk investasi merupakan faktor penentu tingkat bunga. Tinggi rendahnya penawaran dan investasi ditentukan oleh tinggi rendahnya tabungan masyarakat. Jika tingkat

bunga di pasar menarik bagi investor, maka unit bisnis akan melakukan permintaan dana untuk investasi. Jadi tinggi rendahnya tingkat suku

bunga menentukan pengeluaran investasi yang berarti mempengaruhi penghasilan investor. Fluktuasi pada tingkat suku bunga juga

mempengaruhi keuntungan investor.

Jatuhnya tingkat suku bunga secara normal baik untuk bisnis dan

keuntungan perusahaan, sementara kenaikan tingkat suku bunga berdampak pada kerugian, keuntungan dan mempengaruhi harga saham.

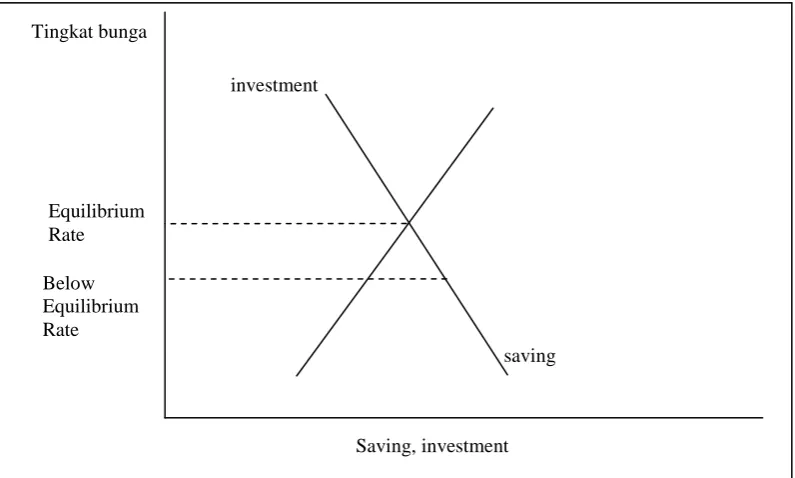

Ekonomi klasik berpendapat bahwa tingkat harga bunga di pasar ditentukan oleh keseimbangan antara penawaran tabungan dan permintaan

investasi. Titik perpotongan antara tabungan dan total investasi menunjukkan bahwa dimungkinkan adanya peminjaman dan meminjamkan dana. Jika tingkat suku bunga berada pada posisi di bawah keseimbangan (equilibrium), pengusaha menginginkan dana lebih banyak dari yang telah siap disediakan oleh penabung dan kompetisi ini akan memaksa tingkat suku bunga naik.

Jika tingkat suku bunga berada di bawah tingkat keseimbangan, para penabung akan meminjam lebih banyak daripada yang akan diinvestasikan oleh

Sumber: Lawrence S. Ritter and William L. Silber, 1986, hal. 172 dalam Y. A. Feba (2002:24)

Gambar 2.1 Tingkat Suku Bunga Equilibrium Pada Teori Suku Bunga Klasik

2.3.3.2 Teori Preferensi Likuiditas Suku Bunga

Teori ini berhubungan dengan ekonom Inggris John Maynart Keyness. Keyness dalam Feba (2002:26) mengatakan bahwa tingkat bunga merupakan

pembayaran untuk penggunaan sebuah sumber daya yang langka (uang). Tingkat bunga adalah harga yang dikeluarkan debitur yang mendorong seorang

kreditur memindahkan sumber daya tersebut.

Tingkat bunga dalam teori Keynessian ditentukan oleh dua faktor, yaitu

faktor permintaan terhadap uang dan penawaran akan uang. Karena nilai uang juga ditentukan oleh kedua faktor tersebut, maka suku bunga juga ditentukan

oleh faktor-faktor tersebut. Faktor permintaan terhadap uang tunai oleh Keyness disebut “liquidity preference”. Jadi tingkat bunga ditentukan oleh liquidity preference dan jumlah permintaan dan penawaran uang. Tingkat bunga naik jika jumlah uang sedikit dan permintaan terhadapnya besar, sebaliknya tingkat bunga

turun bila jumlah uang besar dan tingkat permintaan terhadapnya sedikit.

Menurut Keyness dalam Feba (2002:26), ada tiga motif yang dapat

mendorong orang melakukan permintaan terhadap uang. Ketiga permintaan tersebut adalah:

investment

saving

Saving, investment Tingkat bunga

Equilibrium Rate

1. Motif transaksi

Jumlah uang yang dibutuhkan untuk motif transaksi berhubungan dengan dengan employment dan jumlah pendapatan, dengan kata lain tergantung pada tingkat umum aktivitas perusahaan. Permintaan uang

pada motif ini untuk membeli barang dan jasa.

2. Motif berjaga-jaga

Kebutuhan uang tunai untuk keperluan tak terduga disebut alasan berhati-hati, yang menurut Keyness tergantung pada sifat perusahaan,

kemajuan pasar. 3. Motif spekulasi

Motif spekulasi didefinisikan sebagai tujuan untuk memperoleh keuntungan meskipun belum mengetahui pasar dengan lebih baik. Di

mana belum tentu akan memperoleh keuntungan di masa depan.

Jadi, motif spekulasi sangat mempengaruhi tingkat suku bunga. Di mana

jumlah uang yang ada pada motif spekulasi tersebut merupakan kelebihan dari jumlah uang yang diminta dalam motif transaksi dan motif berjaga-jaga. Apabila

liquidity preference untuk motif spekulasi meningkat maka suku bunga akan naik, sebaliknya apabila liquidity preference untuk motif spekulasi berkurang maka suku bunga akan turun.

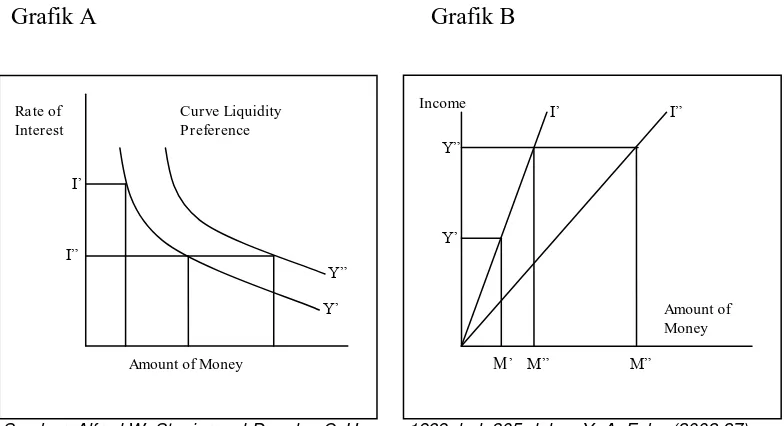

Sumber: Alfred W. Stonier and Douglas C. Hague, 1969, hal. 305 dalam Y. A. Feba (2002:27)

Grafik 2.2 menunjukkan hubungan antara tiga variabel yaitu jumlah uang

(M), tingkat suku bunga (I), dan pendapatan (Y). Pada Grafik A kurva Y’ menunjukkan liquidity preferenceketika pendapatan adalah Y’ pada tingkat suku bunga yang beragam; dengan kata lain menunjukkan jumlah uang yang diminta

oleh masyarakat pada tingkat suku bunga yang beragam ketika pendapatan adalah Y’. Kurva Y” juga menggambarkan keadaan yang sama. Kurva Y” menunjukkan jumlah uang yang diminta masyarakat pada tingkat suku bunga yang beragam ketika pendapatan adalah Y”. Y” menjadi lebih besar dari Y’.

Pada Grafik B, selain menggambarkan mengenai tingkat pendapatan yang diberikan pada masing-masing kurva, juga menggambarkan tingkat suku bunga yang diberikan. Jadi kurva I’ menunjukkan jumlah uang yang diminta ketika pandapatan pada tingkatan yang beragam dan tingkat suku bunga adalah I’. Kurva I” juga menggambarkan keadaan yang sama. Kurva I” menunjukkan jumlah uang yang diminta pada tingkatan-tingkatan pendapatan yang sama ketika tingkat suku bunga lebih rendah dari I”. Grafik B memberikan versi alternatif dari rencana liquidity preference.

2.3.4 Hubungan Tingkat Bunga dan Harga Saham

Martin J. Pring (1988) dalam Feba (2002:30) menyebutkan bahwa

perubahan tingkat bunga dapat mempengaruhi tingkat saham karena tiga alasan berikut:

1. Fluktuasi pada harga yang dikenakan pada uang mempengaruhi

pendapatan atau profit yang bisa didapat oleh perusahaan sehingga mempengaruhi harga saham yang akan dibeli oleh investor.

2. Pergerakan tingkat bunga mengubah antara aset-aset finansial yang saling bersaing, di mana hubungan antara pasar obligasi atau pasar

saham menjadi sangat penting.

3. Sejumlah ekuitas yang berarti dibeli dengan uang pinjaman sehingga

perubahan-perubahan dalam biaya hutang tersebut, seperti tingkat bunga, memengaruhi keinginan dalam memegang saham.

2.4 Saham

Suad Husnan (1996:27) mendefinisikan sekuritas sebagai secarik kertas

yang menunjukkan hak pemilik kertas tersebut untuk memperoleh bagian dari

berbagai kondisi untuk melaksanakan hak tersebut. Surat berharga dalam bentuk

saham lebih disukai dari obligasi dan surat berharga lainnnya yang diperdagangkan di pasar modal Indonesia. Saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu

perusahaan.

2.4.1 Analisis Saham

Terdapat bemacam-macam pendekatan untuk menganalisis saham, namun pada dasarnya semua pendekatan tersebut merupakan salah satu dari

dua pendekatan yang umum. Menurut Sunariyah (2004:168) untuk menganalisis saham dengan pendekatan tradisional digunakan dua analsis, yaitu analisis

teknikal dan analisis fundamental.

Sehingga dapat disimpulkan bahwa secara garis besar terdapat dua

metode yang digunakan untuk menganalisis saham, yaitu:

1. Analisis fundamental yaitu analisis yang berasumsi bahwa suatu sekuritas

mempunyai nilai intrinsik yang sebanding dengan nilai saat ini (present value) dari semua aliran kas aset pemilik yang diharapkan akan diterima. Jadi dapat dikatakan bahwa faktor-faktor fundamental dapat berasal dari dalam perusahaan seperti tingkat penjualan dan laba usaha perusahaan,

siklus usaha perusahan, dan rasio-rasio keuangan perusahaan.

2. Analisis teknikal yaitu analisis yang dilakukan dengan mempelajari harga pasar saham sebagai usaha untuk memprediksi pergerakan harga saham

di masa yang akan datang.

2.4.2 Faktor-faktor yang Mempengaruhi Harga Saham

Menurut Darmadji dan Fakhruddin (2001:10) dalam Fananni (2004:23) mengatakan bahwa harga saham dibentuk karena adanya pemintaan dan

penawaran atas saham. permintaan dan penawaran tersebut terjadi karena adanya banyak faktor, baik yang sifatnya spesifik atas saham tersebut (kinerja

perusahaan dan industri dimana perusahaan tersebut bergerak) maupun faktor yang sifatnya makro seperti kondisi ekonomi negara, kondisi sosial dan politik,

maupun informasi-informasi yang berkembang. Selanjutnya, Husnan dan Pudjiastuti (1998:134) mengatakan apabila kemampuan perusahaan menghasilkan laba meningkat, harga saham akan meningkat. Dengan kata lain,

Sedangkan Marzuki Usman (1990:166) Feba (2002:36) berpendapat

bahwa dari sudut pandang pemegang saham, faktor-faktor yang berpengaruh terhadap harga saham dapat dibagi menjadi tiga kategori, yaitu:

1. Faktor yang bersifat fundamental

Merupakan faktor yang memberikan informasi tentang kinerja

perusahaan dan faktor-faktor lain yang dapat mempengaruhinya. Faktor-faktor ini meliputi:

a. Kemampuan manajemen dalam mengelola kegiatan operasional

perusahaan.

b. Prospek bisnis perusahaan di masa datang.

c. Prospek pemasaran dari bisnis yang dilakukan.

d. Perkembangan teknologi yang digunakan dalam kegiatan operasi

perusahaan.

e. Kemampuan perusahaan dalam menghasilkan keuntungan.

2. Faktor yang bersifat teknis

Faktor teknis menyajikan informasi yang menggambarkan pasaran suatu

efek baik secara individu maupun secara kelompok. Para analis teknis dalam menilai harga saham banyak memperhatikan hal-hal sebagai

berikut:

a. Perkembangan kurs. b. Keadaan pasar modal.

c. Volume dan frekuensi transaksi suku bunga.

d. Kekuatan pasar modal dalam mempengaruhi harga saham

perusahaan. 3. Faktor sosial politik

a. Tingkat inflasi yang terjadi.

b. Kebijaksanaan moneter yang dilakukan oleh pemerintah.

Menurut Mead Press tam Work dalam Feba (2002:26), faktor-faktor yang

mempengaruhi harga saham adalah:

1. Kebijakan pemeritah dan dampaknya.

Kebijakan pemerintah yang berkaitan langsung dengan bidang bisnis

perusahaan emiten sangat berpengaruh terhadap harga saham misalnya

swastanisasi perusahaan negara. 2. Pergerakan suku bunga.

Suku bunga yang tinggi menyebabkan peningkatan proporsi operating. Dari sisi perbankan, peningkatan suku bunga SBI memberikan peluang pendapatan dari simpanannya di bank sentral dan menaikkan biaya

usaha. Dengan naiknya SBI, menaikkan suku bunga deposito dan mengakibatkan meningkatnya suku bunga kredit (karena pendapatan

andalan bank di Indonesia adalah pendapatan bunga) yang menyebabkan emiten sulit untuk mengembalikan pinjamannya sehingga

cash flow terganggu dan harga saham menjadi terkoreksi amat tinggi. 3. Fluktuasi nilai tukar.

Melambungnya kurs Rupiah terhadap Dollar Amerika secara otomatis meningkatkan volume hutang luar negeri perusahaan-perusahaan emiten. Hal ini memperburuk kinerja keuangan dan meningkatkan proporsi financial leverage. Indeks pasar di BEJ cenderung mengikuti pergerakan bursa internasional karena domonasi dana asing dan

pemodal lokal cenderung menggunakan strategi follower terhadap aksi pemodal asing.

4. Rumor dan sentimen pasar.

Sentimen pasar terbentuk oleh pemicu seperti kebijaksanaan pemerintah

atau pernyataan pejabat-pejabat tertentu.

2.5 Hubungan Antar Variabel

2.5.1 Hubungan antara Earning Per Share (EPS) dan Tingkat Bunga terhadap Harga Saham

Analisa terhadap nilai saham merupakan langkah mendasar yang harus dilakukan oleh investor sebelum melakukan investasi (Sivy, 1998:29-30) dalam

Mulyono (2000:101). Ada dua model yang lazim digunakan dalam menganalisis

1995:510-512) dalam Mulyono (2000:101). Model fundamental mencoba

memperkirakan harga saham di masa datang melalui dua cara (Husnan, 1996:285) yakni: pertama melakukan estimasi nilai-nilai faktor yang fundamental yang mempengaruhi harga saham di waktu mendatang; dan kedua menerapkan

hubungan faktor-fakto tersebut sehingga diperoleh taksiran harga saham. Oleh

karena itu, untuk melakukan evaluasi dan proyeksi terhadap harga saham, diperlukan informasi tentang kinerja fundamental keuangan perusahaan (Purnomo, 1998:33-38) dalam Mulyono (2000:101).

Sedangkan penilitian yang mengkaji mengenai pengaruh EPS terhadap harga saham antara lain dilakukan Purnomo (1998:33-38) dalam Mulyono

(2000:101), yang mengkaji keterkaitan kinerja keuangan dengan harga saham pada 30 emiten di BEJ pada perioda waktu 1992-1996. Penelitiannya

melaporkan bahwa terdapat hubungan yang positif antara harga saham dengan indikator kinerja keuangan emiten seperti earning per share (EPS), price equity ratio (PER), return on equity (ROE), dan devidend per share (DPS). Eddy & Seifert (1992:207-217) dalam Mulyono (2000:101) melakukan penelitian tentang

reaksi pasar saham terhadap pengumuman dividen dan laba dengan mengambil sampel penelitian sebanyak 1111 perusahaan dan perioda waktu penelitiannya

mulai tahun 1983 sampai 1985. Mereka berkesimpulan bahwa pengumuman dividen dan laba secara bersamaan mendapat reaksi positif signifikan lebih kuat dari harga saham dibandingkan jika hanya mengumumkan laba atau dividen

saja. Ewijaya & Indriantoro (1999:53-65) dalam Mulyono (2000:101) menunjukkan bahwa dividen dan perubahan dividen memberikan pengaruh yang

positif signifikan terhadap harga saham, sedangkan variabel laba per saham dan perubahan laba per saham tidak memberikan pengaruh yang signifikan.

Di samping EPS, variabel lain yang berpengaruh terhadap harga saham adalah tingkat bunga. Abelson (1998:3-4) dalam Mulyono (2000:102) melihat

adanya hubungan yang erat antara tingkat bunga dan harga saham. Du Bois (1996:10-11) dalam Mulyono (2000:102) mengatakan bahwa tingkat bunga

merupakan kunci penentu dalam perkembangan harga saham.

Penelitian antara tingkat bunga dan harga saham antara lain dilakukan Silalahi (1991) dalam Mulyono (2000:102), yang menganalisa beberapa faktor

return on total assets, devidend pay-out ratio, volume perdagangan saham, dan tingkat suku bunga deposito secara bersama-sama mempunyai pengaruh yang sangat signifikan terhadap perubahan harga saham. Lebih lanjut, Ia menujukkan bahwa ROA mempunyai pengaruh yang paling dominan.

Di samping itu, menurut Bolten & Weigand (1998:77-84) dalam Mulyono

(2000:102) ada beberapa hasil penelitian yang menunjukkan bahwa harga saham berhubungan negatif dengan tingkat bunga; pada saat tingkat bunga rendah membawa pengaruh yang positif terhadap harga saham. Dengan

demikian, pada saat suku bunga tinggi hasrat individu untuk menginvestasikan uang dalam tabungan dan deposito akan meningkat sedangkan investasi dalam

bentuk saham akan berkurang sehingga permintaan terhadap saham akan menurun yang mana hal ini akan berakibat pada penurunan harga saham. Oleh

karena itu, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1: Terdapat pengaruh nyata secara bersama-sama earning per share (EPS) dan tingkat bunga terhadap harga Food and Beverage yang go public di Bursa Efek Jakarta (BEJ)

H2: Terdapat pengaruh nyata secara individual (parsial) dari kedua faktor tersebut (earning per share dan tingkat bunga) terhadap harga saham Food and Beverage yang go public di Bursa Efek Jakarta (BEJ).

2.6 Rerangka Penelitian

Variabel yang akan dikaji dalam penelitian ini adalah:

1. Dependent variable (Y) yang dalam hal ini adalah harga saham pada setiap perusahaan objek penelitian dalam setiap semester.

2. Independent variable (X) merupakan variabel-variabel yang diduga mempengaruhi variabel terkait Y (harga saham) perusahaan yang diteliti.

Earning per share (EPS)

Harga saham

Variabel bebas tersebut terdiri dari X1 = Earning Per Share (EPS) dan X2 =

Tingkat Bunga (Interest Rate).

Harga saham yang dimaksudkan dalam penelitian ini adalah harga saham semesteran perusahan sampel penelitian, dengan periode waktu dari tahun 2002

sampai dengan tahun 2004. Harga saham merupakan indikator nilai perusahaan

yang melakukan go public di Bursa Efek Jakarta (BEJ). Data mengenai harga saham ini diukur dengan satuan rupiah dan berskala rasio.

Earning per share (EPS) yang dimaksud dalam penelitian ini adalah Earning per share (EPS) semesteran dari masing-masing perusahaan sampel, yaitu mulai dari tahun 2002 sampai dengan tahun 2004. Informasi tentang

Earning Per Share (EPS) tahunan diperoleh dari Bursa Efek Jakarta (BEJ) tempat perusahaan melakukan go public. Data mengenai EPS ini diukur dengan satuan rupiah dan berskala rasio.

Tingkat bunga yang dimaksud dalam penelitian ini adalah tingkat bunga

deposito semesteran Bank-bank Pemerintah, yang sumber informasinya diperoleh dari laporan Bank Indonesia dengan perioda waktu tahun 2002 sampai

dengan tahun 2004. Tingkat bunga merupakan variabel yang dapat dijadikan pedoman oleh investor untuk menentukan investasi atas dana yang dimiliki. Data

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Sesuai dengan tujuan penelitian, yaitu untuk menganalisis pengaruh

earning per share (EPS) dan tingkat bunga terhadap harga saham, maka jenis penelitian yang digunakan adalah penelitian eksplanatoris. Menurut Singarimbum dan Effendi (1995:5) dalam Arifin (2004:37), explanatory research adalah penelitian yang membahas hubungan antar variabel penelitian dan menguji hipotesis yang telah dirumuskan sebelumnya dengan fokus terletak pada

penjelasan hubungan antar variabel yang terdapat dalam model penelitian.

3.2 Pemilihan Sampel dan Pengumpulan Data

Dalam penelitian ini, data yang digunakan adalah data skunder yang

diperoleh dari data yang dipublikasikan oleh Bursa Efek Jakarta (BEJ), Indonesia Capital Market Directory, literatur, jurnal ilmiah, hasil penelitian, dan laporan Bank Indonesia yang dipandang relevan dengan topik penelitian. Penelitian ini dilakukan terhadap perusahaan yang masuk dalam kelompok Food and Beverage. Sebab, perusahaan kelompok ini memberikan kontribusi yang cukup signifikan terhadap perkembangan Pasar Modal Indonesia. Disamping itu, pembatasan kelompok perusahan dimaksudkan agar sesuai dengan tujuan

penelitian, yaitu mengamati fluktuasi harga saham hanya pada satu kelompok perusahaan saja.

Dari perusahaan kelompok Food and Beverage yang dijadikan sebagai populasi penelitian, selanjutnya dilakukan pengambilan sampel dengan

menggunakan metode purposive sampling. Menurut Sekaran (1992:235), purposive sampling terkadang sangat penting digunakan dalam mencari informasi sasaran yang spesifik, karena tipe-tipe khusus dari objek penelitian dapat memberikan informasi yang diperlukan, dan mereka merupakan kelompok

yang bisa memberikan informasi yang dibutuhkan.

yang diselidiki lebih kecil maka biaya menjadi lebih sedikit. Kedua, menghemat waktu dan tenaga karena data dapat segera dikumpulkan, diolah, dan diselidiki sehingga hasilnya dengan cepat dapat digunakan. Ketiga, pengamatan pada hal-hal khusus yang sudah ditentukan sebelumnya. Dan keempat, data yang diperoleh lebih akurat. Sedangkan kelemahan dari non-random sampling,

Pertama, jika data diperlukan dari wilayah-wilayah yang amat kecil, maka diperlukan sampel yang relatif besar proporsinya. Kedua, jika data yang dibutuhkan untuk beberapa periode waktu yang teratur dan diperlukan untuk

mengukur perubahan yang sangat kecil dari suatu periode ke periode lain maka sampel yang besar mungkin dibutuhkan. Dan ketiga, jika pengambilan sampel membutuhkan biaya administrasi yang besarnya luar biasa yang disebabkan oleh pemilihan sampel, maka metode ini menjadi tidak praktis.

Sesuai dengan pernyataan di atas, bahwa kelebihan dari penyampelan dengan non-random sampling adalah faktor kepraktisan (kecepatan waktu dan biaya yang murah) yang merupakan pertimbangan pokok dalam pemilihan sampel secara tidak acak, sedangkan kelemahan pada metode ini adalah hasil

analisis yang kemampuan generalisasinya rendah.

Sedangkan syarat yang perlu diperhatikan untuk penyampelan secara

purposive, menurut Hadi (1983:83) dalam Mulyono (2000:104) adalah didasarkan pada:

1. Informasi yang mendahului (previous knowledge) tentang kondisi populasi, dan informasi ini harus akurat.

2. Sampel penelitian tersebut mempunyai keterkaitan yang erat dengan ciri-ciri

atau sifat-sifat populasi yang sudah diketahui sebelumnya di mana penentuan sampel didasarkan pada kelompok kunci (key areas, key groups, dan key clusters).

Bertolak dari pernyataan di atas, maka secara umum ciri-ciri dan sifat-sifat

perusahaan yang menjadi sampel penelitian adalah sebagai berikut:

1. Terdaftar sebagai anggota Bursa Efek Jakarta selama periode penelitian.

2. Memasarkan sahamnya melalui Bursa Efek Jakarta. 3. Bergerak dalam bidang Food and Beverage.

4. Transaksi saham dipengaruhi oleh mekanisme pasar modal dan juga

dipengaruhi oleh informasi-informasi yang berlaku bagi seluruh perusahaan

5. Selama periode penelitian perusahaan tidak melakukan stock split dan reserve split.

6. Menerbitkan laporan keuangan semesteran selama periode penelitian.

Dari umum ciri-ciri dan sifat-sifat perusahaan yang menjadi sampel penelitian

maka terdapat 16 perusahaan yang menjadi sampel penelitian :

1. PT. Ades Water Indonesia Tbk. 2. PT. Aqua Golden Mississippi Tbk. 3. PT. Cahya Kalbar Tbk.

4. PT. Delta Djakarta Tbk.

5. PT. Indofood Sukses Makmur Tbk.

6. PT. Mayora Indah Tbk.

7. PT. Multi Bintang Indonesia Tbk.

8. PT. Prashida Aneka Niaga Tbk. 9. PT. Sekar Laut Tbk.

10. PT. Siantar Top Tbk. 11. SMART Tbk.

12. PT. Tiga Pilar Sejahtera Food Tbk. 13. PT. Tunas Baru Lampung Tbk.

14. PT. Ultrajaya Milk Tbk.

Kemudian dalam penelitian ini pengumpulan data dilakukan dengan menggunakan teknik pengumpulan data dokumenter dan mengumpulkan data

sebanyak 84 dari hasil pengumpulan data tersebut.

3.3 Pengukuran Variabel 3.3.1 Analisis Regresi 3.3.1.1 Uji F

Uji ini merupakan pengujian terhadap koefisien regresi secara

bersama-sama, yakni melihat pengaruh dari seluruh variabel bebas terhadap variabel terikat. Hipotesis dalam penelitian ini dirumuskan sebagai berikut:

1. H0 :

1 =

2 = 0, artinya bahwa tidak terdapat pengaruh yang signifikan(nyata) dari seluruh variabel bebas (X1 dan X2) terhadap variabel terikat (Y).

Adapun rumus Fhitung adalah sebagai berikut (Gujarati, 1995:258):

Sedangkan untuk menentukan Fta b el digunakan taraf signifikan sebesar 5% dan

derajad kebebasan df = (k – 1) dan (n – k). Selanjutnya dilihat apabila Fhitung

lebih dari Fta b el (Fhitung > Fta b el), maka terdapat pengaruh yang signifikan dari

variabel bebas secara simultan terhadap variabel terkait, atau dengan kata lain

H0 ditolak dan hipotesis HA diterima. Sebaliknya jika Fhitung kurang dari Fta b el

(Fhitung > Fta b el), maka H0 diterima dan hipotesis HA ditolak, artinya tidak

terdapat pengaruh nyata secra simultan dari variabel bebas terhadap variabel terikat.

Kelebihan dari pengujian hipotesis dengan uji F adalah hasil pengujian antara pengaruh variabel independen secara bersama-sama terhadap variabel dependen memiliki tingkat keakuratan yang baik. Sedangkan, kelemahan dari uji

ini adalah hasil regresi yang tidak bisa digeneralisasi dengan model variabel lain yang tidak termasuk dalam model penelitian, karena pengujian ini hanya

menggunakan model variabel yang telah ditentukan. Sehingga hasil dari regresi tidak akan sama bila menggunakan variabel-variabel lain yang tidak termasuk

dalam model penelitian.

3.3.1.2 Uji t

Uji t digunakan untuk menguji koefisien regresi secara parsial dari variabel bebas terhadap variabel terikat, di mana hipotesis yang digunakan adalah sebagai berikut:

1. H0 :

1 = 0, artinya tidak terdapat pengaruh yang signifikan) dari seluruhvariabel bebas Xi terhadap variabel terikat Y.

Untuk menentukan tta b el, taraf signifikan yang digunakan sebesar 5%

dengan derajad kebebasan, df = (n – k – 1) di mana k merupakan jumlah variabel bebas. Penghitungan H0 dilakukan dengan rumus sebagai berikut:

thitung

pengaruh signifikan dari variabel bebas secara parsial terhadap variabel terikat. Kelebihan dari pengujian hipotesis dengan uji t adalah hasil pengujian yang memiliki tingkat signifikansi yang akurat hanya pada masing masing variabel independen yang terdapat dalam model penelitian. Sedangkan, kelemahan dari uji t adalah hasil regresi yang tidak bisa digeneralisasi karena pengujian ini hanya menggunakan model variabel yang telah ditentukan, sehingga hasil dari regresi tidak akan sama apabila penelitian menggunakan variabel-variabel lain

yang tidak terdapat dalam model penelitian ini.

3.3.2 Uji Asumsi Klasik

Untuk melihat kejelasan pengaruh variabel bebas terhadap variabel terikat

(harga saham), maka peneliti menggunakan ordinary least square (OLS) yang didasarkan pada polling data. Persamaan umum model tersebut adalah sebagai berikut:

Untuk memperoleh nilai koefisien

1, yang tidak bias, model harus memenuhiasumsi-asumsi klasik berikut: tidak ada multicollinearity, tidak ada gejala heteroskedastisitas, dan tidak ada autokorelasi (Gujarati, 1995:313).

Yang dimaksud dengan multicollinearity adalah situasi karena adanya korelasi antara variabel bebas yang satu dengan variabel bebas lainnya. Ada

beberapa cara yang bisa dipakai mendeteksi ada tidaknya gejala multicollinearity, Gujarati (2003) dalam Ghozali (2005:91-92) cara untuk mendeteksi terjadinya multicollinearity diantaranya dengan melihat nilai dari (1) nilai tolerance dan lawannya (2) variance inflation factorI (VIF). Nilai cutoff yang

umum dipakai untuk menunjukkan adanya multicollinearity adalah nilai tolerance < 0,10 atau sama dengan nilai nilai VIF > 10.

Heteroskedastisitas merupakan suatu kondisi di mana setiap e (galat dari setiap variabel bebas) mempunyai varians yang tidak sama. Seringkali data

cross section mengandung situasi heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang, besar). Cara untuk mendeteksi kehadiran heteroskedastisitas antara lain dengan menggunakan uji Glejser yang mengusulkan untuk meregres nilai absolut

residual terhadap variabel independen Gujarati (2003) dalam Ghozali (2005:108) dengan persamaan regresi sebagai berikut:

Ut

α

βXt

vt

Apabila variabel independen signifikan secara secara statistik mempengaruhi

variabel dependen, maka ada indikasi terjadinya heteroskedastisitas.

Istilah autokorelasi dapat didefinisikan sebagai korelasi antara anggota

serangkaian observasi yang diurutkan menurut waktu (seperti dalam data time series) atau ruang (seperti dalam data cross sectional). Untuk mendeteksi ada tidaknya gejala autokorelasi dalam model analisa regresi, bisa menggunakan cara statistik d dari Durbin-Watson (DW). Adapun kaidah dari uji DW adalah sebagai berikut (Gujarati, 1995:470):

Jika hipotesis H0 adallah bahwa tidak ada autokorelasi positif, maka:

d < dL : menolak H0

d > dU : menerima H0

dL

dL

dU : pengujian tidak meyakinkan Jika hipotesis H0 adalah bahwa tidak ada autokorelasi negatif, maka:

d > 4 - dL : menolak H0

d < 4 - dU : menerima H0

4 - dU

d

4 - dU : pengujian tidak meyakinkan3.3.3 Penentuan Koefisien Determinasi (AdjustedR2)

determinasi (

R

2), dalam hal ini digunakan adjustedR

2 karena nilai variabel bebas yang diukur terdiri dari nilai rasio absolut dan nilai perbandingan.Kegunaan dari adjusted

R

2 adalah:1. Sebagai ukuran ketepatan garis regresi yang diterapkan suatu kelompok data

hasil survei. Semakin besar nilai adjusted

R

2 maka akan semakin tepat suatu garis regresi, sebaliknya semakin kecil adjustedR

2, maka akan semakin tidak tepat garis regresi tersebut mewakili data hasil observasi.2. Untuk mengukur besarnya proporsi atau presentase dari jumlah variasi dari variabel terikat, atau untuk mengukur sumbangan dari variabel bebas

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Analisis Deskriptif

Nilai suatu perusahaan dapat dilihat dari harga saham perusahaan yang

bersangkutan tersebut di pasar modal. Harga saham biasanya berfluktuasi mengikuti kekuatan permintaan dan penawaran saham. Fluktuasi harga saham mencerminkan seberapa besar minat investor terhadap saham suatu

perusahaan, karenanya setiap saat bisa mengalami perubahan seiring dengan minat investor untuk menempatkan modalnya pada saham.

Selain itu, tingkat bunga juga akan memperngaruhi investor untuk menanamkan modalnya di pasar saham. Faktor memperoleh return dan menghindari risiko sangat dipertimbangkan oleh para investor. Apabila keadaan untuk melakukan simpanan dipandang lebih menguntungkan daripada

melakukan investasi di pasar modal, maka para investor akan lebih tertarik untuk melakukan deposito. Sehingga akan mempengaruhi permintaan dan penawaran

pasar terhadap saham. 4.1.1 Harga Saham

Ilustrasi tentang fluktuasi harga saham pada Tabel 4.1, menampakkan variasi harga saham perusahaan yang menjadi sampel penelitian. Naik turunnya harga saham yang diperdagangkan di pasar bursa ditentukan oleh kekuatan

pasar. Jika pasar menilai bahwa perusahaan peneribit saham dalam kondisi baik, maka biasanya harga saham perusahaan tersebut akan naik; demikian pula

sebaliknya jika kondisi perusahaan dinilai rendah oleh pasar, maka harga saham perusahaan di pasar saham juga akan ikut turun bahkan bisa lebih rendah dari

harga di pasar perdana. Dengan demikian, kekuatan tawar menawar di pasar skunder antara investor satu dengan investor yang lain sangat menentukan

harga saham perusahaan tersebut.

Dari Tabel 4.1, dapat dilihat bahwa perusahaan yang pernah mengalami

harga saham paling tinggi dibandingkan dengan semua harga saham perusahaan yang menjadi sampel penelitian adalah PT. Aqua Golden Mississippi Tbk dengan harga saham per lembar Rp 48.000. Sedangkan perusahaan yang

terendah perusahaan yang menjadi sampel penelitian adalah PT. Prashida

Aneka Niaga Tbk dengan harga saham per lembar Rp.100.

Jika dikaji lebih lanjut nampak bahwa sebesar (50%) perusahaan mengalami harga saham terendah di akhir tahun 2002. Hal itu terjadi karena

kondisi makro ekonomi Indonesia yang masih belum stabil karena faktor

stabilitas nasional dan faktor melemahnya nilai tukar rupiah terhadap dolar. Kondisi perekonomian yang buruk tersebut menjadikan kondisi fundamental perusahaan rapuh sehingga mendorong investor meninggalkan investasi dalam

bentuk saham. Bagaimanapun seorang investor selalu mempertimbangkan risk and return dalam setiap keputusan investasinya; dan berinvestasi dalam bentuk saham pada situasi perekonomian yang tidak stabil memiliki risiko yang tinggi. Dengan demikian hal tersebut sejalan dengan pendapat Fischer & Jordan

(1995:510) dalam Mulyono (2000:109) bahwa harga saham terkait erat dengan kondisi makro ekonomi.

Berikut data mengenai harga saham tertinggi dan harga saham terendah tahun 2002-2004 pada perusahaan-perusahaan Food and Beverage yang menjadi sampel penelitian.

TABEL 4.1

Harga Saham (HS) Tertinggi dan Terendah Kelompok Perusahaan

Food and Beverage yang Menjadi Sampel Penelitian (2002-2004)

Bln/Thn (Rp) Bln/Thn (Rp) 1 PT. Ades Water Indonesia 12/04 2.275 12/02 725 2 PT. Aqua Golden Mississippi 12/04 48.000 12/02 37.500

3 PT. Cahaya Kalbar 12/04 300 06/03 205

4 PT. Delta Djakarta 12/04 14.500 12/02 8.200

5 PT. Indofood Sukses Makmur 06/02 1.075 12/02 600

6 PT. Mayora Indah 12/04 1.200 12/02 380

7 PT. Multi Bintang Indonesia 12/04 42.500 12/02 27.500

8 PT. Prashida Aneka Niaga 06/04 125 06/03 100

9 PT. Sekar Laut 06/04 500 06/03 205

10 PT. Siantar Top 06/02 310 12/04 180

11 SMART 12/04 3.100 12/02 400

12 PT. Tiga Pilar Sejahtera Food 12/02 330 06/03 205

13 PT. Tunas Baru Lampung 06/02 280 06/03 140

14 PT. Ultrajaya Milk 06/02 725 06/04 420

Nama Perusahaan

Memburuknya kondisi ekonomi bermuara pada melemahnya fundamental

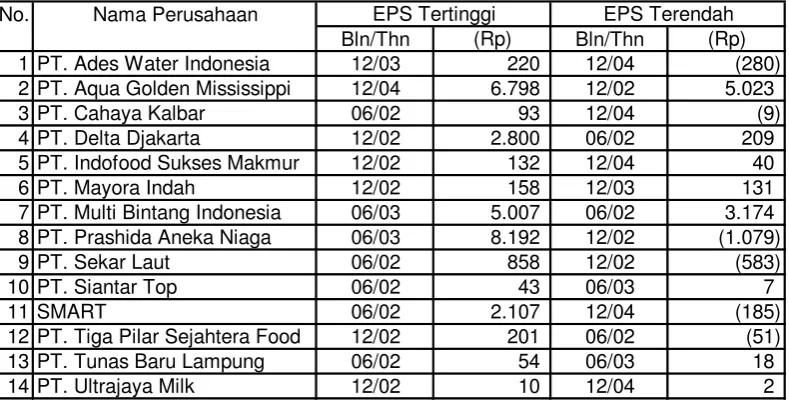

keuangan perusahaan. Sebesar (42,86%) perusahaan memiliki kemampuan dalam menghasilkan keuntungan bersih per lembar saham mengalami nilai terendah pada akhir tahun 2002 (lihat Tabel 4.2). Sementara itu, tingkat bunga

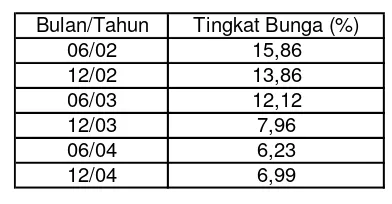

deposito yang tinggi juga terjadi pada Juni 2002, Desember 2002, dan Juni 2003

yaitu masing-masing sebesar 15,86%, 13,86%, dan 12,12% (lihat Tabel 4.3). Hal tersebut mendorong para investor untuk mengalihkan investasinya dari saham ke deposito atau tabungan, sebab investasi dalam bentuk deposito atau tabungan

lebih menguntungkan. Dengan demikian, kemampuan perusahaan menghasilkan keuntungan bersih per lembar saham yang rendah dan tingkat bunga deposito

yang tinggi mendorong investor meninggalkan investasi dalam bentuk saham sehingga permintaan terhadap saham menurun.

4.1.2 Earning Per Share (EPS)

Salah satu indikator keberhasilan dari suatu perusahaan ditunjukkan

dengan besarnya tingkat earning per share dari perusahaan yang bersangkutan. Pada umumnya, investor akan mengharapkan manfaat dan hasil dari

investasinya dalam bentuk laba per saham, sebab earning per share menggambarkan jumlah keuntungan yang akan diperoleh oleh investor untuk

setiap lembar saham biasa yang mereka miliki.

Sedangkan jumlah earning per share yang akan didistribusikan kepada investor saham tergantung pada kebijakan perusahaan dalam hal pembayaran

divivden. Earning per share yang tinggi menandakan bahwa perusahaan tersebut mampu memberikan tingkat kesejahteraan yang lebih baik kepada pemegang

saham (investor), sedangkan earning per share yang rendah menandakan bahwa perusahaan gagal memberikan kemanfaatan sebagaimana yang

diharapkan oleh pemegang saham (investor).

TABEL 4.2

Earning Per Share (EPS) Tertinggi dan Terendah Kelompok Perusahaan

Food and Beverage yang Menjadi Sampel Penelitian (2002-2004)

Bln/Thn (Rp) Bln/Thn (Rp) 1 PT. Ades Water Indonesia 12/03 220 12/04 (280) 2 PT. Aqua Golden Mississippi 12/04 6.798 12/02 5.023

3 PT. Cahaya Kalbar 06/02 93 12/04 (9)

4 PT. Delta Djakarta 12/02 2.800 06/02 209

5 PT. Indofood Sukses Makmur 12/02 132 12/04 40

6 PT. Mayora Indah 12/02 158 12/03 131

7 PT. Multi Bintang Indonesia 06/03 5.007 06/02 3.174 8 PT. Prashida Aneka Niaga 06/03 8.192 12/02 (1.079)

9 PT. Sekar Laut 06/02 858 12/02 (583)

10 PT. Siantar Top 06/02 43 06/03 7

11 SMART 06/02 2.107 12/04 (185)

12 PT. Tiga Pilar Sejahtera Food 12/02 201 06/02 (51)

13 PT. Tunas Baru Lampung 06/02 54 06/03 18

14 PT. Ultrajaya Milk 12/02 10 12/04 2

Nama Perusahaan

No. EPS Tertinggi EPS Terendah

4.1.3 Tingkat Bunga

Tingkat bunga yang dimaksud dalam penelitian ini adalah tingkat bunga deposito

semesteran bank-bank pemerintah yang dikeluarkan oleh Bank Indonesia. Secara teoritis dikatakan, bahwa investor cendrung lebih suka menabung pada

saat tingkat bunga deposito tertinggi, sebab investasi di bidang ini cenderung tidak mengandung risiko. Sebaliknya, investor akan menginvestasikan uang dalam bentuk saham manakala tingkat bunga deposito rendah.

Besar-kecilnya suku bunga depositi semesteran bank-bank pemerintah

cukup bervariasi, dan fluktuasi tersebut berpengaruh pada kelangsungan dunia usaha dan fundamental keuangan perusahaan. Data mengenai tingkat bunga deposito semesteran dari bank-bank pemerintah untuk periode penelitian

TABEL 4.3

Tingkat Bunga Rata-rata Deposito Semesteran Bank-Bank Pemerintah Periode 2002-2004

Bulan/Tahun Tingkat Bunga (%)

06/02 15,86

12/02 13,86

06/03 12,12

12/03 7,96

06/04 6,23

12/04 6,99

Sumber : Statistik Keuangan Bank Indonesia

Tabel 4.3 di atas menginformasikan bahwa selama kurun waktu

2002-2004, tingkat bunga deposito semesteran paling tinggi terjadi pada bulan Juni 2002, yaitu sebesar 15,86%. Sedangkan tingkat bunga deposito semesteran

terendah terjadi pada bulan Juni 2004, yaitu sebesar 6,23%.

4.2 Analisis Regresi 4.2.1 Uji F

Untuk mengaetahui apakah veriabel independen yang dimasukkan dalam model memiliki pengaruh signifikan secara signifikan terhadap variabel dependen

digunakan uji F. Dimana uji F merupakan pengujian terhadap koefisien regresi secara bersama-sama, yakni untuk melihat pengaruh dari seluruh variabel bebas terhadap variabel terikat. Hasil uji F disajikan pada Tabel 4.4 berikut ini:

TABEL 4.4

Hasil Uji Signifikansi Simultan (Uji F) ANOVA(b)

Model Sum of

Squares df Mean Square F Sig.

1 Regression 1,07E+10 2 5340647644,787 89.241 .000(a)

Residual 4,85E+0,9 81 59844940,734

Total 1,55E+10 83

a Predictors: (Constant), TB, EPS

Kemudian, dari uji ANOVA atau uji F didapat nilai Fhitung sebesar 89,241

dengan signifikansi probabilitas 0,0000000. Karena signifikansi probailitas jauh

lebih kecil dari 0,05 (5%), maka dapat dikatakan bahwa Earning Per Share (EPS) dan Tingkat Bunga secara bersama-sama memiliki pengaruh nyata (signifikan) terhadap Harga Saham, sehingga hipotesis 1 diterima.

4.2.2 Uji t

Untuyk menunjukkan apakah variabel independen secara parsial memiliki pengaruh signifikan terhadap variabel dependen, serta untuk menunjukkan variabel manakah yang memiliki pengaruh yang paling dominan maka digunakan

uji t. Dimana Uji t digunakan untuk menguji koefisien regresi secara parsial dari variabel bebas terhadap variabel terikat. Hasil uji t disajikan pada Tabel 4.5 berikut ini:

TABEL 4.5

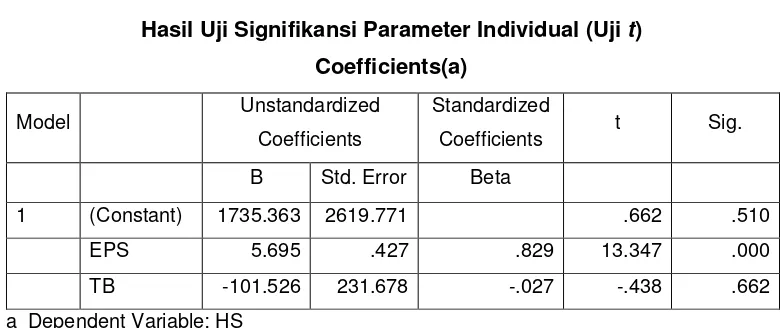

Hasil Uji Signifikansi Parameter Individual (Uji t) Coefficients(a)

Model Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) 1735.363 2619.771 .662 .510

EPS 5.695 .427 .829 13.347 .000

TB -101.526 231.678 -.027 -.438 .662

a Dependent Variable: HS

Dari hasil Uji t diketahui bahwa dari ke dua variabel independen yang dimasukkan ke dalam model regresi yaitu Earning Per Share (EPS) dan Tingkat Bunga yang memiliki signifikansi masing-masing 0,000 dan 0.662, dan diketahui bahwa variabel Tingkat Bunga tidak signifikan karena jauh di atas 0.05. sehingga

hipotesis 2 ditolak karena hanya variabel EPS saja yang memiliki pengaruh signifikan terhadap harga saham, sedangkan pada variabel Tingkat Bunga tidak

terdapat pengaruh yang sigfnifikan.

Tidak terdapatnya pengaruh yang signifikan pada variabel Tingkat Bunga,

Selain itu, karena melihat kondisi EPS yang relatif stabil pada

perusahaan-perusahaan Food & Beverage walaupun kondisi ekonomi berfluktuasi mengakibatkan para investor tetap tertarik menanamkan investasinya ke perusahaan-perusahaan Food and Beverage.

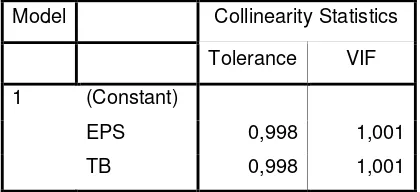

4.3 Uji Asumsi Klasik 4.3.1 Uji Multikolinieritas

Multikolinieritas merupakan pengujian yang dilakukan untuk mendeteksi

adanya hubungan yang linier dintara variabel-variabel bebasnya. Salah satu cara mengetahui ada tidaknya gejala multikolinieritas dapt dilakukan dengan melihat

nilai Tolerance dan Variance Inflation Factor (VIF). Menurut Gujarati (2003) dalam Ghozali (2005:91-92) cara untuk mendeteksi terjadinya multicollinearity diantaranya dengan melihat nilai dari (1) nilai tolerance dan lawannya (2) variance inflation factorI (VIF). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multicollinearity adalah nilai tolerance < 0,10 atau sama dengan nilai nilai VIF > 10.

TABEL 4.6

Nilai dari Tolerance dan Variance Inflation Factor (VIF)

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

EPS 0,998 1,001

TB 0,998 1,001

Setelah dilakukan pengujian asumsi klasik, dapat dilihat bahwa tolerance dari kedua variabel tidak ada bernilai kurang dari 0,10 dan tidak ada nilai variance inflation factor (VIF) yang lebih dari 10, sehingga tidak terjadi multicollinearity antar variabel independen dalam model regresi.

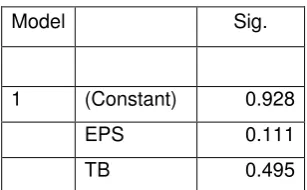

4.3.2 Uji Heteroskedastisitas

Heteroskedastisitas merupakan suatu kondisi di mana masing-masing kesalahaan penganggu mempunyai varians yang tidak sama.

Cara untuk mendeteksi kehadiran heteroskedastisitas antara lain dengan

menggunakan uji Glejser yang mengusulkan untuk meregres nilai absolut residual terhadap variabel independen Gujarati (2003) dalam Ghozali (2005:108). Hasil uji Glejser disajikan pada Tabel 4.7 berikut ini:

TABEL 4.7 Hasil dari Uji Glejser

Setelah dilakukan pengujian heteroskedastisitas dengan menggunakan uji Glejser, dapat dilihat bahwa tidak ada variabel dependen yang menunjukkan

indikasi heteroskedastisitas, karena semua variabel dependen memiliki signifikansi probabilitas di atas 0,5%. Maka dapat dikatakan bahwa tidak terjadi

heteroskedastisitas pada model regresi penelitian, sehingga uji asumsi klasik terpenuhi karena model regresi adalah homosdastisitas.

4.3.3 Uji Autokorelasi

Autokorelasi didefinisikan sebagai terjadinya korelasi antara anggota serangkaian observasi yang diurutkan menurut waktu (seperti dalam data time series) atau ruang (seperti dalam data cross sectional). Untuk mengetahui adanya autokorelasi digunakan uji Durbin-Watson. Persamaan regresi telah memenuhi asumsi autokorelasi jika nilai uji Durbin-Watson (DWhitung) terletak

pada DU < DWhitung < (4-DU). Hasil uji Durbin-Watson disajikan pada Tabel 4.8

berikut ini:

TABEL 4.8

Hasil Uji Autokorelasi (Durbin-Watson) DWhitung DWTa b el

L

D DU

2,074 1,6 1,7

Model Sig.

1 (Constant) 0.928

EPS 0.111

Dari tabel di atas dapat dilihat bahwa daerah penerimaan DWhitung terletak

pada 1,6 < 2,074 < 2,4, sehingga dapat disimpulkan tidak terdapat autokorelasi pada model penelitian.

4.4 Uji Koefisien Determinasi (AdjustedR2)

Untuk mengetahui seberapa besar pengaruh variabel bebas (

X

1 = EarningPer Share dan

X

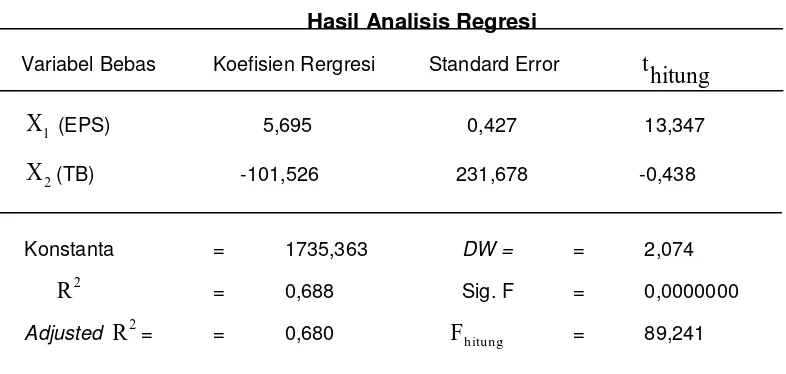

2 = Tingkat Bunga) terhadap variabel terikat (Y = Harga Saham), maka digunakan model analisis regresi berganda dengan hasil sebagai berikut:TABEL 4.9 Hasil Analisis Regresi

Variabel Bebas Koefisien Rergresi Standard Error

hitung

t

1

X

(EPS) 5,695 0,427 13,3472

X

(TB) -101,526 231,678 -0,438Konstanta = 1735,363 DW = = 2,074

R2 = 0,688 Sig. F = 0,0000000

Adjusted R2 = = 0,680 Fhitung = 89,241

Hasil regresi pada Tabel 4.4 menghasilkan parameter konstanta sebesar

1735,363, Adjusted R2 = 0,680, Fhitung = 89,241, dan DW = 2,074. diketahui

bahwa nilai Adjusted R2 adalah 0,680. artinya secara simultan kedua variabel bebas tersebut bisa menjelaskan perubahan harga saham sebesar 68%, sedangkan selebihnya yakni 32%, harga saham dipengaruhi oleh variabel lain

BAB V PENUTUP

5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh

Earning Per Share (EPS) dan Tingkat Bunga terhadap Harga Saham. Berdasarkan analisis dan pembahasan mengenai pengaruh Earning Per Share (EPS) dan Tingkat Bunga terhadap Harga Saham pada perusahaan-perusahaan

Food & Beverage yang terdaftar di Bursa Efek Jakarta, dapat ditarik kesimpulan:

1. Nilai Adjusted R2 = 0,680 menunjukkan bahwa variabel bebas mampu menjelaskan variabel terikat sebesar 68%, sedangkan sisanya 32% dijelaskan oleh variabel lain yang tidak termasuk dalam model regresi.

2. Berdasarkan pengujian secara bersama-sama, diketahui bahwa kedua variabel bebas (EPS dan Tingkat Bunga) memiliki pengaruh yang signifikan

terhadap harga saham.

3. Berdasarkan pengujian secara parsial, diketahui bahwa hanya variabel EPS

yang memiliki pengaruh yang signifikan terhadap harga saham, sedangkan variabel tingkat bunga tingkat bunga tidak memberikan pengaruh yang signifikan terhadap harga saham pada perusahaan-perusahaan Food &

Beverage yang terdaftar di Bursa Efek Jakarta.

5.2 Keterbatasan Penelitian

1. Periode penelitian yang relatif pendek karena keterbatasan peneliti dalam

memperoleh data, yaitu hanya 3 tahun (2002-2004), yang mengakibatkan hasil yang kurang mendalam dan memuaskan.

2. Pembatasan sampel penelitian yang hanya menggunakan sampel pada perusahaan-perusahaan Food & Beverage, sehingga hasil dari penelitian tidak dapat digunakan sebagai dasar generalisasi.

3. Terjadinya heteroskedastisitas pada variabel Tingkat Bunga terhadap Harga

Saham, hal ini berarti bahwa masih terdapat variabel lain (yang tidak diuji dalam penelitian ini) yang berpengaruh terhadap variabel dependen dalam

5.3 Saran

1. Penelitian berikutnya diharapkan dapat menggunakan periode penelitian yang lebih panjang dengan tujuan untuk memperoleh hasil yang lebih baik. 2. Penelitian berikutnya diharapkan menggunakan sampel penelitian yang lebih

banyak, tidak hanya pada perusahaan-perusahaan Food & Beverage saja. Sehingga hasil penelitian dapat digeneralisasikan, dan digunakan pada pengambilan keputusan investasi oleh investor untuk jenis perusahaan lain. 3. Penelitian berikutnya diharapkan memasukkan variabel-variabel independen

lain yang berpengaruh terhadap variabel dependen, yang belum dimasukkan dalam model penelitian ini. Karena masih terdapat veriabel independen lain