BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Pajak

Menurut Undang-Undang No. 28 Tahun 2007 tentang Kententuan Umum

dan Tata Cara Perpajakan, pajak adalah kontribusi wajib kenapa negara yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

undang-undang dengan tidak mendapatkan timbal balik langsung dan digunakan

untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Pajak merupakan sumber utama penerimaan negara, besar kecilnya pajak

berimplikasi terhadap program-program strategis seperti jaminan sosial,

pendidikan dan kesehatan. Jika penerimaan pajak rendah maka program sosial

juga tidak akan berjalan. Definisi pajak menurut Waluyo dan Ilyas (2000) adalah

iuran kepada negara yang dapat dipaksakan, yang terutang oleh wajib

membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi

kembali, yang harus langsung dapat ditunjuk dan yang gunanya adalah untuk

membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara

untuk menyelenggarakan pemerintahan.

Devas (1989) memberikan kriteria yang lebih rinci untuk menetapkan

kelayakan suatu pajak. Sejumlah kriteria yang harus dipertimbangkan untuk

menilai pajak daerah tersebut layak atau tidak yaitu :

1. Hasil atau perolehan pajak (tax yield) meliputi hasil pajak cukup besar. Pajak

yang memberikan hasi yang kecil justru akan menimbulkan inefisiensi dan

dapat diprediksi, hasil pajak hendaknya relatif stabil, tidak berfluktuasi dari

tahun ke tahun agar mudah dalam melakukan perencanaan belanja. Elastisitas

hasil pajak terhadap inflasi, pertumbuhan penduduk, dan kenaikan

pendapatan, perbandingan antara biaya pungut (collection cost) dengan hasil

pajak (tax yield) kecil.

2. Keadilan merupakan dasar pengenaan pajak (tax base) dan kewajiban wajib

pajak harus jelas dan tidak bersifat arbiter. Horizontal Equity adalah pajak

yang dilakukan harus menciptakan keadilan horizontal, yaitu mereka yang

kondisi ekonominya sama memiliki beban pajak yang sama. Vertical Equity

adalah beban pajak harus disesuaikan dengan kemampuan masyarakat untuk

membayar, yang kaya harus membayar pajak lebih tinggi daripada yang

miskin. Benefit Principle adalah mereka yang menikmati fasilitas publik

secara lebih baik harus mebayar pajak lebih tinggi.

3. Daya guna ekonomi (economy efficiency / economic neutrality) artinya pajak

hendaknya mendorong penggunaan sumber daya secara produktif dan tidak

menggangu perekonomian. Sistem perpajakan hendaknya memberikan

netralias ekonomi, sehingga mengurangi distorsi ekonomi.

4. Kemampuan melaksanakan (ability to implement) yaitu adanya political

acceptability untuk menerapkan pajak serta terdapat dukungan kapasitas

administrasi dan kemampuan aparat pajak yang memadai.

2.1.2. Fungsi Pajak

Kelancaran dan keberhasilan pembangunan suatu negara tidak hanya

membayar pajak. Membayar pajak merupakan suatu kewajiban sekaligus bentuk

pengabdian dan peran aktif warga negara dalam rangka ikut serta melaksanakan

pembangunan nasional. Fungsi pajak tidak terlepas dari tujuan pajak, sementara

tujuan pajak tidak terlepas dari tujuan negara. Dengan demikian tujuan pajak

harus diselaraskan dengan tujuan negara yang menjadi landasan tujuan

pemerintah. Baik tujuan pajak maupun tujuan negara semuanya berakar pada

tujuan masyarakat. Tujuan masyarakat inilah yang menjadi falsafah bangsa dan

negara.

Oleh karena itu tujuan dan fungsi pajak tidak mungkin lepas dari tujuan

dan fungsi yang mendasarinya. Sehingga pajak yang dipungut dari masyarakat

hendaknya dipergunakan untuk keperluan masyarakat itu sendiri. Maka sebagai

salah satu pendapatan negara yang paling besar, pajak memiliki beberapa fungsi

dan peranan yang cukup vital bagi kehidupan berbangsa dan bernegara.

Menurut Wirawan B. Ilyas dan Richard Burton (2007 : 10), fungsi pajak

dapat dibedakan atas beberapa jenis. Adapun fungsi pajak tersebut adalah:

1. Fungsi budgetair, disebut juga fungsi fiskal, yaitu fungsi untuk

mengumpulkan uang pajak sebanyak-banyaknya sesuai dengan

Undang-undang berlaku yang pada waktunya akan digunakan untuk membiayai

pengeluaran-pengeluaran negara, yaitu pengeluaran rutin dan pengeluaran

pembangunan dan bila ada sisa (surplus) akan digunakan sebagai tabungan

pemerintah untuk investasi pemerintah.

2. Fungsi regulerend, adalah suatu fungsi bahwa pajak-pajak tersebut akan

digunakan sebagai suatu alat untuk mencapai tujuan-tujuan tertentu yang

3. Fungsi demokrasi, yaitu suatu fungsi yang merupakan salah satu penjelmaan

atau wujud sistem gotong royong, termasuk kegiatan pemerintahan dan

pembangunan demi kemaslahatan manusia. Fungsi demokrasi pada masa

sekarang ini sering dikaitkan dengan hak seseorang apabila akan memperoleh

pelayanan dari Pemerintah. Apabila seseorang telah melakukan kewajibannya

membayar pajak kepada negara sesuai ketentuan yang berlaku, maka ia

mempunyai hak pula untuk mendapatkan pelayanan yang baik dari

Pemerintah.

4. Fungsi distribusi, yaitu fungsi yang lebih menekankan pada unsur pemerataan

dan keadilan dalam masyarakat.

2.1.3 Jenis-Jenis Pajak

Mardiasmo (2010) menyatakan pengelompokan pajak merupakan salah

satu cara untuk mempermudah dalam klasifikasi untuk perhitungan dan

penggolongan, pajak dikelompokan menjadi 3 bagian yaitu :

1. Menurut golongannya :

a. Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib Pajak

dan tidak dapat dibebankan atau dilimpahkan kepada orang lain meliputi :

Pajak Penghasilan.

b. Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan

atau dilimpahkan kepada orang lain meliputi : Pajak Pertambahan Nilai.

2. Menurut sifatnya :

a. Pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan pada

b. Pajak objektif, yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan diri Wajib Pajak. Meliputi : Pajak Pertambahan

Nilai dan Pajak Penjualan atas Barang Mewah.

3. Menurut lembaga pemungutannya :

a. Pajak pusat, yaitu pajak yang dipungut oleh pemerintah pusat digunakan

untuk membiayai rumah tangga negara meliputi :

1) Pajak Penghasilan (PPh), berdasarkan Undang-undang No. 36 Tahun

2008 tentang Pajak Penghasilan adalah pajak yang dikenakan kepada

orang pribadi atas penghasilan yang diterima atau diperoleh dalam

suatu Tahun Pajak. Yang dimaksud dengan penghasilan adalah setiap

tambahan kemampuan ekonomis yang berasal baik dari Indonesia

maupun dari luar Indonesia yang dapat digunakan untuk konsumsi

atau untuk menambah kekayaan dengan nama dan dalam bentuk

apapun sebagaimana diatur dalam Pajak

2) Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah (PPN dan

PPnBM), berdasarkan Undang-Undang No. 42 Tahun 2009 tentang

Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah,

PPN adalah pajak yang dikenakan atas setiap pertambahan nilai dari

barang atau jasa dalam peredarannya dari

PPnBM adalah selain dikenakan Pajak Pertambahan Nilai, atas

barang-barang kena pajak tertentu yang tergolong mewah

sebagaimana diatur dalam undang-undang.

3) Bea Materai, berdasarkan Undang-Undang No. 13 Tahun 1985, Bea

perjanjian, akta notaries, serta kwitansi pembayaran, surat berharga

dan efek, yang memuat jumlah uang atau nominal diatas jumlah

tertentu sesuai dengan ketentuan

4) Cukai, berdasarkan Undang-undang No 39 Tahun 2007 tentang Cukai

adalah pungutan negara yang dikenakan terhadap barang-barang

tertentu yang mempunyai sifat dan karakteristik tertentu, yaitu

konsumsinya perlu dikendalikan, peredarannya perlu diawasi,

pemakaiannya dapat menimbulkan dampak negatif bagi masyarakat

atau lingkungan hidup, atau pemakaiannya perlu pembebanan

pungutan negara demi keadilan dan keseimbangan.

b. Pajak daerah, yaitu pajak yang dipungut untuk daerah berdasarkan

peraturan pajak yang diterapkan oleh daerah untuk kepentingan

pembiayaan rumah tangganya sebagai badan hukum (Arsjad dkk, 1992).

Bird (1999) mengemukakan definisi pajak daerah dengan 4 karakteristik

yaitu dikelola pemerintah lokal, pada tarif diperuntukkan untuk

pemerintah, dikumpulkan oleh pemerintah dan diakurasi oleh pemerintah.

Menurut Bela (2010), hal-hal pokok dari definisi pajak daerah myaitu :

1) Dasar hukum pemberlakuan pemungutan pajak daerah adalah peraturan

daerah.

2) Hasil pemungutan dari pajak daerah dipergunakan untuk membiayai

keperluan yang berhubungan dengan tugas dan kewajiban pemerintah

daerah untuk mengatur dan mengurus rumah tangganya.

3) Dapat juga berlaku bahwa pada awalnya pajak daerah merupakan pajak

pengadministrasian, dan pemungutannya dilakukan oleh pemerintah

daerah.

4) Wilayah pemungutan terbatas pada wilayah pemerintah dari pemerintah

daerah yang bersangkutan.

5) Objek pajak daerah merupakan objek pajak yang belum diupayakan

oleh pajak pusat dan atau provinsi.

Berdasarkan Undang-Undang No. 28 Tahun 2009, pajak daerah terdiri

atas :

1) Pajak Provinsi, meliputi :

a) Pajak Kendaraan Bermotor adalah pajak atas kepemilikan dan atau

penguasaan kendaraan bermotor.

b) Bea Balik Nama Kendaraan Bermotor adalah pajak atas penyerahan

hak milik kendaraan bermotor sebagai akibat perjanjian dua pihak

atau perbuatan sepihak atau keadaan yang terjadi karena jual beli,

tukar menukar, hibah, waris, atau pemasukan ke dalam badan usaha.

c) Pajak Bahan Bakar Kendaraan Bemotor adalah pajak atas

penggunaan bahan bakar kendaraan bermotor, baik cair atau gas

yang digunakan untuk kendaraan bermotor.

d) Pajak Air Permukaan adalah pajak atas pengambilan dan atau

pemanfaatan air permukaan yaitu semua air yang terdapat pada

permukaan tanah, tidak termasuk air laut, baik yang berada di laut

maupun yang didarat.

e) Pajak Rokok adalah pungutan atas cukai rokok yang dipungut

2) Pajak Kabupaten/ Kota, meliputi :

a) Pajak Hotel adalah pajak atas pelayanan yang disediakan oleh hotel.

b) Pajak Restoran adalah pajak atas pelayanan yang disediakan oleh

restoran.

c) Pajak Hiburan adalah pajak atas penyelenggaraan hiburan yaitu

semua jenis tontonan, pertunjukan, permainan dan atau keramaian

yang dinikmati dengan pungutan bayaran.

d) Pajak Reklame adalah pajak atas penyelenggaraan reklame. Reklame

yaitu benda, alay, perbuatan, atau media yang bentuk dan corak

ragamnya dirancang untuk tujuan komersial memperkenalkan,

menganjurkan, mempromosikan, atau untuk menarik perhatian

umum terhadap barang, jasa, orang atau badan yang dapat dilihat,

dibaca, didengar, atau dinikmati oleh umum.

e) Pajak Penerangan Jalan adalah pajak atas penggunaan tenaga listrik,

baik yang diselenggarakan sendiri maupun diperoleh dari sumber

lain.

f) Pajak Mineral Bukan Logam dan Batuan adalah pajak atas kegiatan

pengambilan mineral bukan logam dan batuan dari sumber alam di

dalam dan atau permukaan bumi untuk dimanfaatkan.

g) Pajak Parkir adalah pajak atas penyelenggaran tempat parker di luar

badan jalan, baik yang disediakan berkaitan dengan pokok usaha

ataupun yang disediakan sebagai suatu usaha, termasuk penyediaan

h) Pajak Air Tanah adalah pajak atas pengambilan dan atau

pemanfaatan air tanah.

i) Pajak sarang Burung Walet adalah pajak atas kegiatan pengambilan

dan atau pengusahaan sarang burung walet.

j) Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah pajak

atas bumi dan atau bangunan yang dimiliki, dikuasai, dam atau

dimanfaatkan oleh Orang Pribadi atau Badan, kecuali kawan yang

digunakan untuk kegiatan usaha perkebunan, perhutanan dan

pertambangan.

k) Bea Perolehan Hak Atas Tanah dan/atau Bangunan adalah pajak atas

perolehan hak atas tanah dan atau bangunan.

2.2 Pajak Kendaraan Bermotor

Di era otonomi daerah, kemandirian fiskal merupakan suatu hal mutlak

agar program-program pemerintah daerah dapat terealisasi (Mithneck, 1991).

Salah satu sumber penerimaan yang penting dan menunjukkan taxing power

daerah yang sesungguhnya adalah pendapatan asli daerah (PAD). Salah satu

komponen PAD adalah pajak daerah dan retribusi daerah. Pajak daerah dan

retribusi daerah merupakan salah satu bentuk peran serta masyarakat dalam

penyelenggaraan otonomi daerah (Feltensein and Iwata, 2005). Pajak daerah dan

retribusi daerah merupakan sumber pendapatan daerah yang penting untuk

membiayai penyelenggaraan pemerintahan dan pembangunan daerah (Sidik,

2002). Salah satu jenis dari pajak daerah adalah Pajak Kendaraan Bermotor.

Pajak Kendaraan Bermotor (PKB) adalah pajak yang dipungut atas kepemilikan

Indonesia telah menerapkan earmark tax dalam bentuk revenue sharing

dari pemerintah pusat ke pemerintah daerah. Berdasarkan Undang-Undang No. 28

Tahun 2009, ada dua jenis sumber penerimaan pemerintah daerah yang harus di

earmark, yaitu yang pertama hasil pernerimaan Pajak Kendaraan Bermotor paling

sedikit 10%, termasuk yang dibagihasilkan kepada kabupaten/kota, dialokasikan

untuk pembangunan dan/atau pemeliharaan jalan serta peningkatan moda dan

sarana transportasi umum. Selanjutmya penerimaan Pajak Rokok, baik bagian

provinsi maupun bagian kabupaten/kota, dialokasikan paling sedikit 50% untuk

mendanai pelayanan kesehatan masyarakat dan penegakan hukum oleh aparat

yang berwenang.

Berdasarkan isi Undang-Undang No. 28 Tahun 2009 tersebut, pemerintah

telah memperkenalkan sistem tax earmarking untuk meningkatkan pendapatan

sekaligus mengembalikan hasil penerimaan sektor-sektor tersebut. Disebutkan

dalam undang-undang tersebut bahwa minimal 10% dari hasil penerimaan Pajak

Kendaraan Bermotor harus di-earmark untuk pembangunan dan/atau

pemeliharaan jalan serta peningkatan moda dan sarana transportasi umum.

Jelaslah bahwa hasil pungutan Pajak Kendaraan Bermotor dapat dimanfaatkan

sebagai sumber pembiayaan pemeliharaan jalan yang sah menurut

undang-undang.

Pemungutan pajak mempunyai fungsi yang sangat strategis, bukan

semata-mata karena pajak merupakan sumber penerimaan negara, tetapi juga pajak

kerapkali digunakan sebagai instrument kebijakan pemerintah. Sebagai instrument

kebijakan, pemungutan pajak dilakukan untuk mencapai tujuan tertentu yang

2.2.1 Dasar Hukum Pajak Kendaraan Bermotor

Sejak dimulainya reformasi pajak tahun 1983, Indonesia sangat

mengandalkan penerimaan negara dari sektor penerimaan pajak (Fajar, 2006). Hal

tersebut dilakukan karena Pemerintah menganggap bahwa peraturan perpajakan

dari tahun 1983 dan sebelumnya tidak sesuai dengan perkembangan zaman,

dengan struktur dan organisasi yang tidak berdasar Pancasila serta tidak sesuai

dengan perkembangan ekonomi. Tujuan utama dilakukan hal ini untuk lebih

menegakkan kemandirian dalam membiayai pembangunan nasional dengan

menggunakan kemampuan sendiri. Dengan adanya reformasi seperti itu, maka

sistem pajak disederhanakan menjadi jenis pajak, tarif pajak dan cara pembayaran

pajak. Sistem pajak didasarkan pada prinsip keadilan dan kewajaran dan

memberikan kepastian kepada wajib pajak.

Sebelumnya, pungutan daerah berupa pajak daerah dan retribusi daerah

diatur dengan Undang No. 18 tahun 1997 yang dirubah menjadi

Undang-Undang No. 34 tahun 2000. Pemerintah daerah diberi kewenangan untuk

memungut 4 jenis pajak daerah provinsi, 7 jenis pajak daerah kabupaten/kota dan

27 jenis retribusi daerah. Disamping itu kabupaten/kota juga masih diberi

kewenangan menetapkan jenis pajak daerah lain sepanjang memenuhi kriteria

sebagaimana ditentukan undang-undang dan mengatur tarif pajak untuk kesebelas

jenis pajak daerah dimaksud. Untuk retribusi daerah, undang-undang tersebut

hanya mengatur prinsip-prinsip dalam menetapkan jenis retribusi daerah yang

dapat dipungut baik provinsi maupun kabupaten/kota diberi kewenangan untuk

Selanjutnya peraturan pemerintah, yang menetapkan lebih rinci ketentuan

mengenai objek, subjek, dan dasar pengenaan pajak dari 11 jenis pajak daerah dan

menetapkan 27 jenis retribusi daerah yang dapat dipungut serta menetapkan tarif

pajak yang seragam untuk semua jenis pajak daerah provinsi. Pemberian peluang

mengenakan pajak daerah dan retribusi daerah baru yang semula diharapkan dapat

menigkatkan penerimaan, dalam kenyataannya tidak banyak diharapkan dapat

menutupi kekurangan kebutuhan pengeluaran daerah. Dengan kriteria yang

ditetapkan undang-undang, hampir tidak ada jenis pungutan pajak daerah dan

retribusi daerah yang dapat dipungut pemerintah daerah. Hampir semua pajak

daerah dan retribusi daerah baru yang ditetapkan daerah memberikan dampak

kurang baik bagi iklim investasi, mengakibatkan ekonomi biaya tinggi karena

tumpang tindih dengan pungutan pusat, menghambat mobilitas penduduk,

merintangi lalu lintas barang dan jasa antar daerah, dan mengganggu kegiatan

ekspor-impor.

Kecenderungan daerah menciptakan pajak daerah dan retribusi daerah

baru yang tidak sesuai dengan ketentuan peraturan perundang-undangan dan

bertentangan dengan kepentingan umum, diatasi pemerintah melalui pengawasan

dengan cara membatalkan peraturan daerahnya. Pengawasan terhadap peraturan

daerah tersebut tidak berjalan efektif, banyak daerah yang tidak menyampaikan

peraturan daerah kepada pemerintah dan beberapa daerah masih tetap

memberlakukan peraturan daerah yang dibatalkan pemerintah. Ketidakefektifan

pengawasan tersebut terutama karena undang-undang tidak mengatur sanksi bagi

daerah yang melanggar ketentuan dimaksud dan sistem pengawasannya yang

Pengaturan kewenangan pajak daerah dan retribusi daerah saat itu kurang

dapat mendukung pelaksanaan otonomi daerah, pemberian kewenangan yang

besar dalam penyelenggaraan pemerintah dan pelayanan tidak diikuti dengan

kewenangan yang besar pula dalam pajak daerah dan retribusi daerah. Basis pajak

daerah kabupaten/kota yang amat terbatas dan tidak adanya kewengan provinsi

menetapkan tarif pajak daerah mengakibatkan daerah menemui kesulitan untuk

memenuhi kebutuhan pengeluarannya.

Berdasarkan pertimbangan diatas, dilakukan reformasi pajak atas paak

daerah dan retribusi daerah dengan memberlakukan Undang-Undang No. 28 tahun

2009 tentang pajak daerah retribusi daerah yang merupakan revisi ketiga atas

Undang-Undang No. 18 tahun 1997 yang telah direvisi dengan Undang-Undang

No. 34 tahun 2000. Dengan undang-undang pajak daerah dan retribusi daerah

terbaru tersebut, perluasan basis pajak daerah dilakukan dengan cara yaitu

memperluas basis pajak yang sudah ada, mendaerahkan peraturan pemerintah dan

menambah jenis pajak daerah baru. Selain memperluas basis pajak daerah juga

dilakukan perluasan basis retribusi daerah dengan cara yaitu memperluas objek

retribusi daerah yang sudah ada dan menambah jenis retribusi daerah baru.

Dasar hukum yang melandasi tentang Pajak Kendaraan Bermotor terdapat

dalam peraturan Perundang-Undangan, yaitu :

1. Undang-Undang No. 18 tahun 1997 tentang Pajak Daerah dan Retribusi

Daerah.

2. Undang-Undang Nomor 34 tahun 2000 yang merupakan perubahan kedua atas Undang-Undang Nomor 18 tahun 1997 tentang Pajak Daerah dan

3. Undang-Undang Nomor 28 tahun 2009 yang merupakan perubahan ketiga

atas Undang-Undang Nomor 18 tahun 1997 tentang Pajak Daerah dan

Retribusi Daerah.

4. Peraturan Pemerintah Nomor 65 tahun 2001 tentang Pajak Daerah

5. Peraturan Menteri Dalam Negeri Nomor 2 tahun 2006 tentang Perhitungan

Dasar Pengenanan Pajak Kendaraan Bermotor dan Bea Balik Nama

Kendaraan Bermotor Tahun 2006.

6. Peraturan Daerah Provinsi Sumatera Utara Nomor 1 Tahun 2011 tentang

Pajak Daerah Provinsi Sumatera Utara.

2.2.2 Subjek dan Objek Pajak Kendaraan Bermotor 2.2.2.1 Subjek Pajak Kendaraan Bermotor

Pasal 5 Peraturan Daerah Provinsi Sumatera Utara Nomor 1 Tahun 2011

mengatur bahwa subjek Pajak Kendaraan Bermotor adalah orang pribadi atau

badan yang memiliki dan/atau menguasai kendaraan bermotor. Wajib Pajak

adalah orang pribadi atau badan yang memiliki kendaraan bermotor.

Berdasarkan pasal 5 Undang-undang No. 28 Tahun 2009, subjek pajak

kendaraan bermotor adalah orang pribadi atau badan yang menggunakan

kendaraan bermotor. Sedangkan Wajib Pajak (WP) hampir disamakan

pengertiannya dengan subjek pajak. Bedanya subjek pajak belum memiliki

kewajiban dan hak perpajakan sementara WP sudah dikenai kewajiban untuk

melaksanakan pemenuhan hak dan kewajiban perpajakan. Subjek pajak akan

berubah menjadi WP manakala bersangkutan menerima penghasilan dari

2.2.2.2 Objek Pajak Kendaraan Bermotor

Berdasarkan Pasal 3 Undang-undang No. 28 Tahun 2009, objek pajak

kendaraan bermotor adalah kepemilikan dan/atau penguasaan kendaraan bermotor

termasuk :

1. Kendaraan bermotor beroda beserta gandengannya, yang dioperasikan di

semua jenis jalan darat;

2. Kendaraan bermotor yang dioperasikan di air dengan ukuran isi kotor GT 5

(lima Gross Tonnage) sampai dengan GT 7 (tujuh Gross Tonnage).

Hal-hal yang dikecualikan dari objek Pajak Kendaraan Bermotor antara

lain:

1. Kereta api.

2. Kendaraan bermotor yang semata-mata digunakan untuk keperluan

pertahanan dan keamanan negara.

3. Kendaraan bermotor yang dimiliki dan/atau dikuasai kedutaan, konsulat,

perwakilan negara asing dengan asas timbal balik dan lembaga-lembaga

internasional yang memperoleh fasilitas pembebasan pajak dari pemerintah.

4. Objek Pajak lainnya yang ditetapkan dalam peraturan daerah.

Peraturan Daerah Provinsi Sumatera Utara Nomor 1 Pasal 4 Tahun 2011,

objek Pajak Kendaraan Bermotor adalah kepemilikan dan/atau penguasaan

kendaraan bermotor termasuk kendaraan bermotor beroda beserta gandengannya,

yang dioperasikan disemua jenis jalan darat. Sedangkan yang dikecualikan dari

objek Pajak Kendaraan Bermotor adalah :

2. Kendaraan Bermotor yang semata-mata digunakan untuk keperluan

pertahanan dan keamanan negara.

3. Kendaraan bermotor yang dimiliki dan/atau dikuasai kedutaan, konsulat,

perwakilan negara asing dan asas timbal balik dan lembaga-lembaga

internasional yang memperoleh fasilitas pembebasan pajak dari pemerintah.

4. Kendaraan Bermotor yang dioperasikan di atas air.

2.2.3 Dasar Pengenaan Pajak Kendaraan Bermotor

Peraturan Daerah Provinsi Sumatera Utara Nomor 1 Tahun 2011

menjelaskan Dasar Pengenaan Pajak Kendaraan Bermotor adalah hasil perkalian

dari 2 (dua) unsur pokok, yaitu Nilai Jual Kendaraan Bermotor (NJKB) dan bobot

yang mencerminkan secara relatif kadar kerusakan jalan dan penceramaran

lingkungan akibat pengunaan kendaraan bermotor dinyatakan dalam koefisien

yang nilainya 1 atau >1.

Berdarsarkan pasal 6 ayat 8 Peraturan Daerah Provinsi Sumatera Utara

Nomor 1 Tahun 2011, bobot dihitung berdasarkan faktor-faktor :

1. Tekanan gandar, yang dibedakan atas dasar roda, jumlah as, dan berat

kendaraan bermotor.

2. Jenis bahan bakar, yang dibedakan menurut solar, bensin, gas, listrik, tenaga

surya, atau jenis bahan bakar lainnya.

3. Jenis, penggunaan, tahun pembuatan, dan cirri-ciri mesin 2 tak atau 4 tak dan

isi silender.

Nilai Jual Kendaraan Bermotor diperoleh berdasarkan harga pasaran

sumber data yang akurat. Apabila harga pasaran umum diketahui, maka nilai jual

kendaraan bermotor ditentukan berdasarkan sebagian/seluruh faktor-faktor :

1. Harga kendaraan bermotor isi silinder/satuan tenaga yang sama.

2. Penggunaan kendaraan bermotor untuk umum dan pribadi.

3. Harga kendaraan bermotor merek yang sama.

4. Harga kendaraan bermotor tahun pembuatan yang sama.

5. Harga kendaraan bermotor pembuat kendaraan bermotor.

6. Harga kendaraan bermotor sejenis.

7. Harga kendaraan bermotor berdasarkan dokumen Pemberitahuan Impor

Barang (PIB).

2.2.4 Tarif Pajak Kendaraan Bermotor

Pengertian tarif sering kali diartikan sebagai daftar harga atau sewa,

ongkos dan sebagainya, sehingga dari pengertian tersebut dapat disimpulkan

bahwa tarif sama dengan harga . Menurut Sudirman dan Amiruddin (2012) tarif

pajak adalah ketentuan persentase (%) atau jumlah (rupiah) pajak yang harus

dibayar oleh wajib pajak sesuai dengan dasar pajak atau objek pajak. Sedangkan

menurut Suparmono dan Damayanti (2010) mengemukakan tarif pajak adalah

tarif yang digunakan untuk menentukan besarnya pajak yang harus dibayar.

Secara umum, tarif pajak dinyatakan dalam bentuk persentase.

Tarif Pajak Kendaraan Bermotor berdasarkan Undang-Undang No. 28

Tahun 2009 sebagai berikut :

1. Tarif Pajak Kendaraan Bermotor pribadi ditetapkan sebagai berikut:

a. untuk kepemilikan kendaraan bermotor pertama paling rendah sebesar 1%

b. untuk kepemilikan kendaraan bermotor kedua dan seterusnya tarif dapat

ditetapkan secara progresif paling rendah sebesar 2% (dua persen) dan

paling tinggi sebesar 10% (sepuluh persen).

2. Kepemilikan kendaraan bermotor didasarkan atas nama dan/atau alamat yang

sama.

3. Tarif Pajak Kendaraan Bermotor angkutan umum, ambulans, pemadam

kebakaran, sosial keagamaan, lembaga sosial dan keagamaan,

Pemerintah/TNI/POLRI, pemerintah daerah, dan kendaraan lain yang

ditetapkan dengan peraturan daerah, ditetapkan paling rendah sebesar 0,5%

(nol koma lima persen) dan paling tinggi sebesar 1% (satu persen).

4. Tarif Pajak Kendaraan Bermotor alat-alat berat dan alat-alat besar ditetapkan

paling rendah sebesar 0,1% (nol koma satu persen) dan paling tinggi sebesar

0,2% (nol koma dua persen).

5. Tarif Pajak Kendaraan Bermotor ditetapkan dengan Peraturan Daerah.

Berdasarkan Peraturan Daerah Provinsi Sumatera Utara Nomor 1 Tahun

2011 pasal 8, tarif Pajak Kendaraan Bermotor sebagai berikut:

1. 1,75 % (satu koma tujuh lima persen) kepemilikan pertama untuk kendaraan

bermotor pribadi.

2. 1% (satu persen) untuk kendaraan bermotor angkutan umum.

3. 0,5 % (nol koma lima persen) untuk kendaraan ambulans, pemadam

kebakaran, sosial keagamaan, Pemerintah/TNI/POLRl dan pemerintah

daerah.

4. 0,2 % (nol koma dua persen) untuk kendaraan bermotor alat-alat berat dan

Pasal 9 Peraturan Daerah Provinsi Sumatera Utara Nomor 1 Tahun 2011

mengatur :

1. Kepemilikan kendaraan bermotor pribadi kedua dan seterusnya untuk

kendaraan roda dua atau lebih, tarif pajaknya ditetapkan secara progresif.

2. Kepemilikan kendaraan bermotor didasarkan atas nama dan/atau alamat yang

sama.

3. Besarnya tarif progresif sebagaimana pada ayat (1) sebagai berikut :

a. Kepemilikan kedua 2 % (dua percen) ;

b. Kepemilikan ketiga 2,5 % (dua koma lima persen);

c. Kepemilikan keempat 3 % (tiga peren) ;

d. Kepemilikan kelima dan seterusnya sebesar 3,5 % (tiga koma lima persen).

4. Tata cara pelaksanaan pengenaan pajak progresif diatur dengan Peraturan

Gubernur

Jenis-jenis tarif pajak (Prasetyono, 2010) :

1. Tarif proporsional adalah tarif berupa persentase yang tetap terhadap

berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang

sebanding dengan besarnya nilai yang dikenai pajak.

2. Tarif tetap adalah tarif berupa jumlah yang tetap terhadap berapapun jumlah

yang dikenai pajak sehingga besarnya pajak yang terutang tetap.

3. Tarif progresif adalah persentase yang digunakan semakin besar sesuai

dengan jumlah yang dikenai pajak

4. Tarif degresif, persentase tarif yang digunakan semakin kecil sesuai dengan

Berdasarkan jenis tarif yang telah dikemukakan, maka Pajak Kendaraan

Bermotor tergolong kedalam tarif pajak progresif yangditerapkan bagi kendaraan

pribadi baik roda dua dan roda empat dengan nama pemilik dan alamat tempat

tinggal yang sama. Jika nama pemilik dan alamatnya berbeda, maka tidak

dikenakan pajak progresif. Pajak progresif ini tidak berlaku untuk kendaraan dinas

pemerintahan dan kendaraan angkutan umum.

2.3 Produk Domestik Regional Bruto (PDRB)

Produk Domestik Regional Bruto (PDRB) merupakan salah satu indikator

pertumbuhan ekonomi suatu negara/wilayah/ daerah. Pertumbuhan tersebut dapat

dipengaruhi oleh beberapa faktor, diantaranya infrastruktur ekonomi. PDRB

adalah jumlah nilai tambah bruto yang dihasilkan seluruh unit usaha dalam

wilayah tertentu, atau merupakan jumlah nilai barang dan jasa akhir yang

dihasilkan oleh seluruh unit ekonomi. PDRB atas dasar harga berlaku

menggambarkan nilai tambah barang dan jasa yang dihitung menggunakan harga

pada satu tahun dasar perhitungannya. PDRB atas dasar harga berlaku dapat

digunakan untuk melihat pergeseran struktur ekonomi, sedangkan harga konstan

dapat digunakan untuk mengetahui pertumbuhan ekonomi dari tahun ke tahun.

Dengan demikian PDRB merupkan indikator untk mengatur sampai sejauh mana

keberhasilan pemerintah dalam memanfaatkan sumber daya yang ada, dan dapat

digunakan.

Menurut Masyhuri dalam penelitian Analisis Penerimaan Pendapatan Asli

Daerah (PAD) dan Pertumbuhan Ekonomi Kabupaten Merangin menyatakan

meningkatnya PDRB akan menambah penerimaan pemerintah dari pajak daerah.

Selanjutnya dengan bertambahnya penerimaan pemerintah akan mendorong

peningkatan pelayanan pemerintah kepada masyarakat yang nantinya diharapkan

dapat meningkatkan produktivitas masyarakat yang akhirnya dapat meningkatkan

pertumbuhan ekonomi kembali. Begitu juga sebaliknya dengan meningkatnya

pertumbuhan ekonomi dan pendapatan per kapita masyarakat, maka akan

mendorong kemampuan masyarakat untuk membayar pajak dan pungutan

lainnya.

Ada beberapa konsep definisi yang perlu diketahui tentang PDRB :

1. PDRB atas dasar harga berlaku, menunjukkan kemampuan sumberdaya

ekonomi yang dihasilkan oleh suatu daerah. Nilai PDRB yang besar

menunjukkan kemampuan sumber daya ekonomi yang besar, begitu juga

sebaliknya.

2. PDRB atas dasar harga konstan (riil) dapat digunakan menunjukkan laju

pertumbuhan ekonomi secara keseluruhan atau setiap sektor dari tahun ke

tahun.

3. Distribusi PDRB atas dasar harga berlaku menurut sektor menunjukkan

struktur perekonomian atau peranan setiap sektor ekonomi dalam suatu

wilayah. Sektor-sektor ekonomi yang mempunyai peran besar menunjukkan

basis perekonomian suatu daerah.

4. PDRB atas dasar harga berlaku menurut pengeluaran, menunjukkan produk

barang dan jasa digunakan untuk tujuan konsumsi, investasi dan

5. Distribusi PDRB atas dasar harga berlaku menurut pengeluaran, menunjukkan

peranan kelembagaan dalam menggunakan barang dan jasa yang dihasilkan

oleh berbagai sektor ekonomi.

6. PDRB pengeluaran atas dasar harga konstan bermamfaat untuk mengukur laju

pertumbuhan konsumsi, investasi dan perdagangan luar negeri.

7. PDRB per kapita atas dasar harga berlaku menunjukkan nilai PDRB per kepala

atau per satu orang penduduk.

8. PDRB per kapita atas dasar harga konstan berguna untuk mengetahui

pertumbuhan nyata ekonomi per kapita penduduk suatu negara.

Semua barang dan jasa sebagai hasil dari kegiatan-kegiatan ekonomi yang

beroperasi di wilayah domestik, tanpa memperhatikan apakah faktor produksinya

berasal dari atau dimiliki oleh penduduk daerah tersebut, merupakan produk

domestik daerah bersangkutan. Pendapatan yang timbul oleh karena adanya

kegiatan produksi tersebut merupakan pendapatan domestik.

Kenyataan menunjukkan bahwa sebagian dari faktor produksi yang

digunakan dalam kegiatan produksi di suatu daerah berasal dari daerah lain atau

dari luar negeri, demikian juga sebaliknya faktor produksi yang dimiliki penduduk

daerah tersebut dapat ikut serta dalam proses produksi di daerah lain atau di luar

negeri. Hal ini menyebabkan nilai produk domestik yang timbul di suatu daerah

tidak sama dengan pendapatan yang diterima penduduk daerah tersebut.

Menurut Saepudin (2008) tax ratio merupkan indikator yang dapat

digunakan untuk melihat seberapa besartingkat pemungutan pajak di suatu daerah,

yang dihitung dengan membandingkan besarnya penerimaan pajak dengan PDRB.

Pertambahan Nilai (PPN), Pajak Bumi Bangunan (PBB), maupun pajak-pajak

lainnya. Angka tax ratio yang semakin tinggi merpakan suatu indikasi dari

semakin besar kinerja penerimaan pajak atau semakin besar angka tax ratio,

semakin besar pula kemampuan daerah dalam menjaring penerimaan pajak.

Penggunaan tax ratio sebagai ukuran kinerja penerimaan pajak juga

diperdebatkan karena kadang-kadang kontradiktif dengan data dan fakta ekonomi

lainnya. Misalnya, penerimaan pajak yang tinggi tetapi berasosiasi terhadap

pertumbuhan ekonomi yang rendah (Kusmono, 2012)

Dengan adanya arus pendapatan yang mengalir antar daerah (termasuk

juga dari dan ke luar negeri) yang pada umumnya berupa upah/gaji, bunga,

deviden dan keuntungan maka timbul perbedaan antara Produk Domestik dan

Produk Regional. Produk Regional adalah Produk Domestik ditambah dengan

pendapatan yang diterima dari luar daerah/negeri dikurangi dengan pendapatan

yang dibayarkan keluar daerah/negeri tersebut. Akan tetapi untuk mendapatkan

angka-angka tentang pendapatan yang mengalir keluar dan masuk ke suatu

daerah, yang secara nasional dapat diperoleh dari neraca pembayaran luar negeri

masih sangat sulit saat ini, hingga Produk Regional ini belum dapat dihitung.

Untuk sementara dalam perhitungan ini Produk Regional dianggap sama dengan

Produk Domestik Regional Netto (PDRN) atas dasar biaya faktor.

Badan Pusat Statistik (BPS) menyatakan ada dua metode yang dapat

dipakai untuk menghitung PDRB, yaitu :

Perhitungan didasarkan sepenuhnya pada data daerah, hasil perhitungan

mencakup seluruh produk barang dan jasa akhir yang dihasilkan oleh daerah

tersebut. Pemakaian metode ini dapat dilakukan melalui tiga pendekatan :

a. Pendeketan Produksi

PDRB merupakan jumlah nilai tambah bruto (NTB) atau nilai barang dan

jasa akhir yang dihasilkan oleh unit-unit produksi di suatu

wilayah/regional dalam suatu periode tertentu, biasanya satu tahun.

Sedangkan NTB adalah Nilai Produksi Buro (NPB/Output) dari barang

dan jasa tersebut dikurangi seluruh biaya antara yang digunakan dalam

proses produksi.

b. Pendekatan Pendapatan.

PDRB adalah jumlah seluruh balas jasa yang diterima oleh faktor-faktor

produksi yang ikut serta dalam proses produksi di suatu wilayah/regional

dalam jangka waktu tertentu, biasanya satu tahun. Berdasarkan

pergantian tersebut, maka NTB adalah jumlah dari upah dan gaji, sewa

tanah, bungan modal dan keuntungan, semuanya, sebelum dipotong pajak

penghasilan dan pajak langsung lainnya. Dalam pengertian PDRB ini

termasuk pula komponen penyusunan dan pajak tak langsung neto.

c. Pendekatan Pengeluaran.

PDRB adalah jumlah seluruh pengeluaran yang dilakukan untuk

pengeluaran konsumsi rumahtangga dan lembaga swasta nirlaba,

pengeluaran konsumsi pemerintah, pembentukan modal tetap domestic

bruto, perubahan inventori dan ekspor neto (ekspor neto merupakan

tertentu, biasanya satu tahun. Dengan metode ini, perhitungan NTB

bertitik tolak pada penggunaan akhir dari barang dan jasa yang

dirpoduksi.

2. Metode Tidak Langsung atau Alokasi

Menghitung nilai tambah suatu kelompok dengan mengalokasikan nilai

tambah daerah ke dalam masing-masing kelompok kegiatan ekonomi pada tingkat

daerah dibawahnya. Sebagai alokasi digunakan indicator yang paling besar

pengaruhnya atau erat kaitannya dengan produktivitas kegiatan ekonomi tersebut.

Pemakaian masing-masing metode pendekatan sangat tergantung pada

data yang tersedia. Pada kenyataannya, pemakaian keda metode tersebut akan

saling menunjang satu sama lain, karena metode langsung akan mendorong

peningkatan kualitas data daerah, sedangkan metode tidak langsung akan

merupakan koneksi dalam pembanding data daerah.

Penerimaan dari sektor pajak dianggap sebagai yang cukup efektif sebagai

sumber utama penerimaan suatu daerah, selain itu penerimaan pajak juga

merupakan alat pendorong perekonomian. Meskipun peranan pajak masih rendah,

namun sumbangannya terhadap PDRB menunjukkan peningkatan dari tahun ke

tahun (Sudibjo. 2000). Hal tersebut menunjukkan adanya hubungan atau

keterkaitan antara PDRB dengan penerimaan pajak di suatu daerah.

2.4 Kendaraan Bermotor

Kendaraan bermotor adalah kendaraan yang digerakkan oleh peralatan

teknik untuk pergerakannya dan digunakan untuk transportasi darat. Umumnya

kendaraan bermotor menggunakan mesin pembakaran dalam (perkakas atau alat

digerakkan oleh tenaga manusia atau motor penggerak, menggunakan bahan bakar

minyak atau tenaga alam). Kendaraan bermotor memilki roda, dan biasanya

berjalan di atas jalanan.

Berdasarkan Pasal 1 ayat 14 Peraturan Daerah Provinsi Sumatera Utara

Nomor 1 Tahun 2011, pengertian kendaraan bermotor adalah kendaraan bermotor

adalah semua kendaraan beroda beserta gandengannya yang digunakan di semua

jenis jalan darat, dan digerakkan oleh peralatan teknik berupa motor atau peralatan

lainnya yang berfungsi untuk mengubah suatu sumber daya energy tertentu

menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat-alat

berat dan alat-alat besar yang dalam operasinya menggunakan roda dan motor dan

tidak melekat secara permanen serta kendaraan bermotor yang dioperasikan di air.

2.5 Penduduk

Pasal 26 ayat 2 Undang-Undang Dasar Tahun 1945 menyatakan penduduk

adalah warga negara Indonesia dan orang asing yang bertempat tinggal di

Indonesia. Dengan kata lain, penduduk adalah orang-orang yang berada di dalam

suatu wilayah yang terikat oleh aturan-aturan yang berlaku dan saling berinteraksi

satu sama lain secara terus-menerus atau penduduk adalah kumpulan manusia

yang menempati wilayah geografi dan ruang tertentu. Penduduk suatu negara atau

daerah bisa didefinisikan menjadi dua yaitu orang yang tinggal di daerah tersebut

dan orang yang secara hukum berhak tinggal di daerah tersebut. Misalnya bukti

kewarganegaraan, tetapi memilih tinggal di daerah lain. Kepadatan penduduk

dihitung dengan membagi jumlah penduduk dengan luas area dimana mereka

2.6 Inflasi

Secara sederhana inflasi diartikan sebagai meningkatnya harga-harga

secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang saja

tidak dapat disebut inflasi kecuali bila kenaikan itu meluas atau mengakibatkan

kenaikan harga pada barang lainnya. Pada dasarnya inflasi berkaitan dengan

fenomena interaksi antara penawaran dan permintaan. Namun pada kenyataannya

tidak lepas dari faktor-faktor seperti tata niaga dan kelancaraan distribusi barang

dan jasa serta peran kebijaksanaan pemerintah, bahkan lebih luas lagi prilaku

sektor moneter. Untuk mengendalikan inflasi perlu perpaduan dan kerjasama yang

harmonis antara pemerintah, dunia usaha dan masyarakat.

Beberapa pengertian inflasi yang patut digaris bawahi mencakup

aspek-aspek:

1. Tendency yaitu kecenderungan harga-harga untuk meningkat, artinya dalam

jangka waktu tertentu dimungkinkan terjadi kecenderungan harga untuk

meningkat.

2. Sustained yaitu peningkatan harga tersebut tidak hanya terjadi pada waktu

tertentu atau sekali waktu saja, melainkan terus menerus dalam jangka waktu

yang lama.

3. General level of prices yaitu tingkat harga yang dimaksud adalah tingkat harga

barang-barang secara umum sehingga tidak hanya harga dari satu macam

barang saja.

Inflasi biasanya dibedakan atas tiga bentuk Sukirno (2012 : 333-336) :

1. Inflasi Tarikan Permintaan, inflasi ini biasanya terjadi pada masa

menciptakan tingkat pendapatan yang tinggi dan selanjutnya menimbulkan

pengeluaran yang melebihi kemampuan ekonomi mengeluarkan barang dan

jasa.

2. Inflasi Desakan Biaya, inflasi ini berlaku dalam masa perekonomian

berkembang dengan pesat ketika tingkat pengangguran sangat rendah. Apabila

perusahaan menghadapi permintaan yang bertambah, mereka akan berusaha

menaikan produksi dengan cara memberikan gaji dan upah yang lebih tinggi

kepada pekerjanya dan mencari pekerja baru dengan tawaran yang lebih tinggi

ini. Langkah ini mengakibatkan biaya produksi yang meningkat, yang akhirnya

akan menyebabkan kenaikan harga-harga berbagai barang (inflasi).

3. Inflasi Diimpor, inflasi dapat juga bersumber dari kenaikan harga

barang-barang yang diimpor. Inflasi ini akan wujud apabila barang-barang-barang-barang impor

mengalami kenaikan harga yang mempunyai peranan penting dalam kegiatan

pengeluaran perusahaan-perusahaan.

Teori inflasi menyebutkan, besarnya permintaan dapat dipengaruhi oleh

kebijakan moneter pemerintah. Sedangkan ketidaklancaran distribusi dan

macetnya produksi dapat dipengaruhi oleh kebijakan fiskal pemerintah, contohnya

naiknya pungutan pajak (insentif/disinsentif) serta perubahan kebijakan

pembangunan infrastruktur. Dampaknya, akan menjadi tekanan terhadap dunia

usaha.

Tekanan ini bisa menyebabkan harga faktor produksi meningkat.

Meningkatnya biaya produksi juga dapat disebabkan oleh naiknya harga bahan

baku serta kenaikan upah buruh dan/ gaji PNS. Hal ini menyebabkan, dunia usaha

yang cenderung menetap atau persisten disebut inflasi inti, yaitu interaksi

permintaan-penawaran, nilai tukar, harga komoditi internasional, inflasi mitra

dagang, dan ekspektasi inflasi dari pedagang dan konsumen. Sedangkan inflasi

non inti, yaitu komponen inflasi yang cenderung tinggi volatilitasnya, hal ini

dipengaruhi oleh selain faktor fundamental, contohnya: panen dan atau gagal

panen, gangguan alam, naik turunnya harga komoditas pangan, serta harga yang

diatur Pemerintah seperti harga BBM bersubsidi, tarif listrik, dan tarif angkutan.

Negara memang berhak menaikkan harga-harga ini untuk menjaga stabilitas

ekonomi dalam negeri, tapi penting juga untuk membuat kebijakan dengan

melihat tingkat kemampuan rakyatnya.

Salah satu cara mengatasi inflasi dengan kebijakan pemerintah yaitu

melalui kebijakan fiskal dan atau kebijakan moneter. Ini dikarenakan, inflasi

dapat menurunkan pertumbuhan ekonomi suatu negara. Sebaliknya, kebijakan

yang diambil juga harus dapat mencegah

deflasi. Contoh kebijakan fiskal pemerintah, misalnya adalah menurunkan

pungutan pajak secara dinamis, menaikkan insentif bagi dunia usaha yang

melakukan perdagangan internasional, kebijakan ekspor-impor yang secara positif

dapat menurunkan tingkat inflasi, kebijakan pembangunan infrastruktur yang

tidak menekan dunia usaha, dll. Inflasi dapat juga berdampak positif dengan

meningkatnya gairah sektor-sektor industri yang pada akhirnya penyerapan tenaga

kerja meningkat, bukan justru memperbanyak PHK dan pengangguran.

Sementara, kebijakan moneter dapat mendorong pertumbuhan

perekonomian jika dapat mengatasi inflasi menjadi tidak lebih tinggi. Bank

bunga dalam mengendalikan harga. Selain itu, Bank Indonesia juga berkewajiban

mengendalikan tingkat nilai tukar mata uang domestik dan kurs rupiah terhadap

mata uang asing, terutama dollar (USD). Kestabilan inflasi merupakan prasyarat

bagi pertumbuhan ekonomi negara, yang pada akhirnya memberikan manfaat

positif bagi peningkatan kesejahteraan rakyatnya. Pentingnya pengendalian inflasi

yang tinggi dan tidak stabil, dapat memberikan dampak negatif kepada kondisi

sosial ekonomi masyarakat.

2.7 Review Penelitian Terdahulu

Kajian terhadap beberapa studi topik sejenis dengan penelitian ini yang

berhasil ditemui antara lain

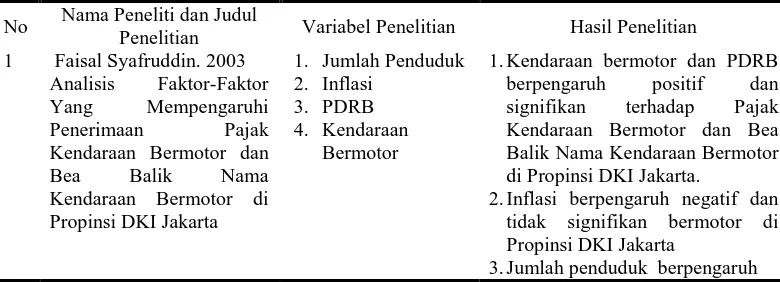

1. Syafruddin (2003), penelitian dengan judul “Analisis Faktor-Faktor Yang

Mempengaruhi Penerimaan Pajak Kendaraan Bermotor dan Bea Balik Nama

Kendaraan Bermotor di Propinsi DKI Jakarta”. Hasil penelitian menunjukkan

bahwa kendaraan bermotor dan PDRB berpengaruh positif dan signifikan

terhadap Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan

Bermotor di Propinsi DKI Jakarta. Inflasi berpengaruh negatif dan tidak

signifikan serta jumlah penduduk yang berpengaruh positif dan tidak

signifikan terhadap Pajak Kendaraan Bermotor dan Bea Balik Nama

Kendaraan Bermotor di Propinsi DKI Jakarta.

2. Radini (2010), penelitian dengan judul “Analisis Efektivitas dan

Variabel-Variabel yang Berpengaruh terhadap penerimaan Pajak Kendaraan Bermotor

(PKB) Provinsi Bali Tahun 1999-2009”. Hasil penelitian menunjukkan

terhadap penerimaan Pajak Kendaraan Bermotor (PKB). Secara parsial PDRB

per kapita berpengaruh positif terhadap penerimaan Pajak Kendaraan

Bermotor (PKB).

3. Ariasih et.al (2013), penelitian dengan judul “Pengaruh Jumlah Penduduk dan

PDRB Per Kapita Terhadap Penerimaan PKB Dan BBNKB Serta

Kemandirian Keuangan Daerah Provinsi Bali Tahun 1991-2010”. Hasil

penelitian menunjukan bahwa jumlah penduduk dan PDRB per kapita

berpengaruh positif dan signifikan terhadap penerimaan PKB dan BBNKB

Provinsi Bali. Jumlah penduduk dan PDRB per kapita berpengaruh secara

tidak langsung terhadap kemandirian keuangan daerah melalui penerimaan

PKB dan BBNKB di Provinsi Bali.

4. Dewi dan Puspita (2009), penelitian dengan judul “Analisis Faktor-Faktor

yang Mempengaruhi Penerimaan Pajak Kendaraan Bermotor di Provinsi

Bengkulu”. Hasil penelitian menunjukan bahwa Produk Domestik Regional

Bruto (PDRB) dan jumlah kendaraan berpengaruh signifikan positif terhadap

penerimaan Pajak Kendaraan Bermotor, selain itu layanan SAMSAT keliling

tidak berpengaruh terhadap penerimaan Pajak Kendaraan Bermotor di

Propinsi Bengkulu.

Tabel 2.1 Review Penelitian Terdahulu

No Nama Peneliti dan Judul

Penelitian Variabel Penelitian Hasil Penelitian

1 Faisal Syafruddin. 2003 Analisis Faktor-Faktor

1.Kendaraan bermotor dan PDRB

berpengaruh positif dan

signifikan terhadap Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor di Propinsi DKI Jakarta.

2.Inflasi berpengaruh negatif dan tidak signifikan bermotor di Propinsi DKI Jakarta

positif dan tidak signifikan terhadap Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor di Propinsi DKI Jakarta

2 Ni Wayan Yustita Radini. 2010. (PKB) Provinsi Bali Tahun 1999-2009.

1. Nilai Jual Kendaraan Bermotor (NJKB) 2. PDRB per kapita

1.Nilai Jual Kendaraan Bermotor (NJKB) dan PDRB per kapita secara simultan berpengaruh signifikan terhadap penerimaan Pajak Kendaraan Bermotor di Propinsi Bali.

2.PDRB per kapita secara parsial berpengaruh positif terhadap penerimaan Pajak Kendaraan Bermotor di Propinsi Bali.

3 Ni Nyoman Pande Ariasih et.al. 2013

Pengaruh Jumlah

Penduduk Dan PDRB Per Kapita Terhadap

1.Jumlah penduduk dan PDRB per kapita berpengaruh positif dan signifikan terhadap penerimaan PKB dan BBNKB Provinsi Bali. 2.Jumlah penduduk dan PDRB per

kapita berpengaruh secara tidak langsung terhadap kemandirian keuangan daerah melalui penerimaan PKB dan BBNKB di Provinsi Bali

4 Kemala Dewi dan Martiah Lisa Nila Puspita. 2009 Analisis Faktor-Faktor

1.Produk Domestik Regional Bruto (PDRB) dan jumlah kendaraan berpengaruh signifikan positif terhadap penerimaan Pajak Kendaraan Bermotor.

2.Layanan SAMSAT keliling tidak berpengaruh terhadap penerimaan Pajak Kendaraan Bermotor di Propinsi Bengkulu