Dampak Shock Nilai Tukar Riil terhadap Inflasi

dan Current Account Indonesia

ABSTRACT

Management change of currency exchange rate has implication in fluctuation conduct of exchange rate and domestic economy. This study aims to examine the impact of shock in exchange rate to macroeconomics variable such as, inflation, output, and current account in different exchange rate system in Indonesia. The method of this study is structural vector Autoregressive. The result of the study shows that management change of exchange rate system from managed floating exchange rate to free floating exchange rate does not change relationship path of exchange rate to inflation, output, and current account. The relationship path which is done shows that exchange rate depreciation to the variable above consistent with the theory. Depreciation of domestic exchange rate increases the inflation, output, and current account. However, a bit different result is seen from the influence of exchange rate depreciation to the output. In managed floating exchange rate period, the exchange rate depreciation will evoke the output contraction before finally increase in the output.

Keywords: structural vector autoregressive, exchange rate, inflation, current account.

Darwanto

Fakultas Ekonomika dan Bisnis Universitas Diponegoro

Jl. Prof. Soedharto, S.H. No.1, Tembalang, Semarang, Jawa Tengah

E-Mail: [email protected]

TrikonomikaVolume 11, No. 1, Juni 2012, Hal. 15–28 ISSN 1411-514X

ABSTRAK

Perubahan manajemen nilai tukar mata uang mempunyai implikasi pada perilaku fluktuasi nilai tukar dan perekonomian domestik. Penelitian ini bertujuan menguji dampak shock nilai tukar terhadap variabel makro ekonomi yaitu inflasi, output, dan current account pada sistem nilai tukar berbeda yang pernah diberlakukan di Indonesia. Penelitian ini mengaplikasikan model Structural Vector Autoregressive (SVAR) untuk pengujian kesesuaian dengan teori. Hasil estimasi model SVAR menunjukkan bahwa perubahan manajemen nilai tukar dari managed floating exchange rate ke free floating exchange rate tidak merubah pola hubungan nilai tukar dengan inflasi, output, dan current account. Pola hubungan yang dihasilkan menunjukkan bahwa pengaruh depresiasi nilai tukar terhadap variabel tersebut adalah konsisten dengan teori. Depresiasi nilai tukar mata uang domestik meningkatkan tingkat inflasi, meningkatkan output dan mendorong adanya surplus pada current account. Namun hasil yang sedikit berbeda terlihat dari pengaruh depresiasi nilai tukar terhadap output. Pada periode managed floating exchange rate depresiasi nilai tukar akan menyebabkan kontraksi output sebelum akhirnya terjadi kenaikan output.

PENDAHULUAN

M

anajemen nilai tukar Indonesia telah me ngalami perubahan yang cukup signifikan ketika Bank Indonesia menetapkan perubahan manajemen nilai tukar dari sistem nilai tukar dari mengambang terkendali (managed floating exchange rate) ke sistem nilai tukar mengambang bebas (free floating exchange rate). Perubahan manajemen nilai tukar ini perlu dicermati lebih seksama bagaimana shock nilai tukar akan mempengaruhi perekonomian. Perubahan manajemen nilai tukar ini tentunya akan berimplikasi terhadap karakteristik fluktuasi nilai tukar dan pengaruhnya terhadap perekonomian terbuka. Beberapa penelitian menunjukkan adanya perubahan terhadap nilai tukar suatu mata uang mempunyai pengaruh terhadap perekonomian yang antara lain sering ditujukan dengan perubahan inflasi dan perubahan output. Selain itu, perubahan nilai tukar dapat merubah harga relatif produk menjadi lebih mahal atau murah secara relatif terhadap produk negara lain sehingga nilai tukar terkadang digunakan alat untuk meningkatkan daya saing (mendorong ekspor). Perubahan posisi ekspor inilah yang kemudian berguna untuk memperbaiki posisi current account.Odusula dan Akinlo (2001) melakukan penelitian di Nigeria menggunakan Vector Autoregressive (VAR) dan Model Vector Error Correction (VEC) untuk menguji pola hubungan antara depresiasi neira dengan inflasi dan output. Penelitian menunjukkan bahwa perubahan output akibat depresiasi tidak sama. Depresiasi naira ternyata mempunyai dampak ekspansif terhadap output dalam jangka menengah dan jangka panjang. Depresiasi naira mempunyai dampak kontraksi hanya dalam jangka pendek.

Berument dan Pasaogullari (2003) melakukan penelitian dengan menggunakan Vector Autoregressive (VAR) dan kausalitas Granger di negara Turki. Hasil penelitian menunjukkan bahwa respons output adalah negatif dan permanen akibat adanya penurunan nilai tukar. Mereka juga menemukan bahwa pergerakan nilai tukar merupakan sumber penting dalam fluktuasi output serta nilai tukar juga bersifat inflasioner.

Pada perkembangan metode penelitian terdapat banyak penggunaan metode VAR untuk melihat keterkaitan antar variabelvariabel ekonomi yang berkaitan dengan transmisi moneter. Hal ini disebabkan keterbatasan modelmodel ekonomi standar yang

biasanya digunakan untuk menjelaskan hubungan antar variabelvariabel ekonomi yang terdapat dalam teori ekonomi. Namun, teori ekonomi saja sering tidak memadai untuk menjelaskan pola hubungan antar variabel yang saling mempengaruhi yang ditampilkan dalam persamaan simultan. Kesulitan ini timbul ketika estimasi menjadi sulit dilakukan jika spesifikasi model ekonometri menggunakan variabel endogen baik di sisi kanan maupun di sisi kiri persamaan.

Kesulitan tersebut menyebabkan munculnya alternatif untuk menspesifikasikan hubungan antar variabel di dalam model non struktural. Salah satu model non struktural yang sering digunakan adalah model Vector Autoregressive (VAR) yang diperkenalkan oleh Sims pada awal tahun 1980an sebagai kritik pada modelmodel ekonometrik simultan yang komplek. Dalam perkembangan selanjutnya, penggunaan VAR juga tidak lepas dari berbagai kritikan terhadap sifat nya yang ateoritis. Kritik terhadap analisis VAR juga terkait dengan interpretasi analisis yang terbatas pada perilaku historis data dan penekanan lebih pada analisis peramalan (Enders, 2004:291; Sarte, 1997:45).

Sarte (1995) mengemukakan inti kritik peng gunaan VAR adalah interpretasi hasil analisis VAR tidak dapat dilepaskan dari suatu model struktural ekonomi makro. Oleh karena itu, perlu diintroduksi kan batasanbatasan (restriksi) dalam modelnya. Sejak saat itu para peneliti yang menggunakan model VAR mulai memperhatikan identifikasi restriksi. Langkah ini selanjutnya lebih dikenal dengan model SVAR.

Permasalahan

Penelitian ini membagi pengamatan ke dalam periodesasi yang berbeda berdasarkan manajemen nilai tukar yang berlaku di Indonesia menggunakan model Structural Vector Autoregression (SVAR) yang merupakan pengembangan dari model VAR. Periodisasi penelitian ini bertujuan untuk melihat dampak nilai tukar riil dalam periode manajemen nilai tukar yang berlainan. Penelitian ini mengungkap permasalahan yang belum terpecahkan mengenai dampak perubahan manajemen nilai tukar terhadap output, nilai tukar, dan transaksi berjalan.

Pemilihan SVAR berdasar pertimbangan introduksi restriksi dalam persamaan model VAR sesuai dengan tujuan penelitian. Model SVAR juga dapat digunakan untuk pemecahan permasalahan

yang dalam model VAR yang mengharuskan data harus stasioner dalam derajat level (Enders, 2004:270; Gujarati, 2003:853). Aplikasi SVAR sebagai pengembangan dari VAR dapat tetap dilakukan meskipun datadata tersebut tidak stasioner pada derajat level. Teknik yang dapat digunakan untuk aplikasi SVAR dengan menggunakan data yang telah mengalami first differencing adalah teknik Blanchard dan Quah (Enders, 2004:302). Penggunaan data yang hasil first differencing ini memungkinkan memasukan restriksi hubungan kointegrasi dalam model SVAR.

METODE

Model yang digunakan untuk menjawab per masalahan penelitian adalah model Structural Vector Autoregression (SVAR). Restriksi dalam model SVAR akan dilakukan dengan mempertimbangkan hasil pengujian kausalitas Granger dan tujuan penelitian. Oleh karena adanya kemungkinan penggunaan data non stasioner maka model SVAR dalam penelitian ini juga akan memasukan restriksi kointegrasi dalam pemodelannya. Model ini akan menguraikan fungsi impulse response yang merupakan properti dari model SVAR untuk melihat goncangan dari variabel inovasi terhadap variabelvariabel lainnya melalui perkembangan struktural SVAR.

Pemodelan SVAR dalam penelitian ekonomi pada dasarnya merupakan pengembangan dari model VAR. Oleh karena itu pembentukan model SVAR dalam penelitian ini akan diawali dengan penyusunan model VAR sederhana. Pembentukan model SVAR kemudian dilakukan dengan melakukan introduksi restriksi terhadap persamaan VAR yang telah dibentuk. Restriksi yang akan dilakukan antara lain berdasar pertimbangan pengujian kausalitas Granger, teori ekonomi dan tujuan penelitian.

Verbeek (2000) lebih lanjut mengemukakan bahwa model VAR merupakan model yang me masukan autoregressive dari dua atau lebih variabel yang merupakan variabel endogen dalam sebuah persamaan pada model VAR dipengaruhi oleh lag variabel itu sendiri dan lag dari variabel lain dalam suatu model. Oleh karena penelitian ini mengamati 4 variabel endogen yaitu nilai tukar riil (RER), inflasi (INF), output (GDP), dan current account (CA) maka hubungan interdependensi antara keempat variabel tersebut dispesifikasikan ke dalam sistem persamaan yang terdiri dari empat persamaan berikut:

RERt = a1 b1 y 1 1 1 + - + + = =

-å

j t jå

j k j j k t j RER INF f1 p e 1 j t j 1 1 1 j k j t j j k t GDP- CA = -=å

+å

+ ... (1) INFt = a2 b2 y 1 1 2 + + + = - -=å

jå

j k t j j t j j k INF GDP f2 p e 1 j t j 1 2 2 j k j t j j k t CA- RER = =-å

+å

+ ... (2) GDPt = a3 b3 y 1 1 3 + + + = -=-å

jå

j k t j j j k t j GDP CA f3 p e 1 j 1 3 3 j k t j j j k t j t RER INF = -=-å

+å

+ ... (3) CAt = a4 b4 y 1 1 3 + - + + = =-å

j t jå

j k j j k t j CA RER f4 p e 1 j 1 4 4 j k t j j j k t j t INF GDP = -=-å

+å

+ ... (4) di mana:RER : nilai tukar riil INF : inflasi

GDP : output

CA : current account t : kuartal

j : jumlah lag (kelambanan) kuartal yang dipilih berdasarkan estimasi terbaik

ε1t, ε2t, ε3t, ε4t, merupakan prosesmerupakan proses white noise (independen terhadap perilaku historis RER, INF, GDP, dan CA).

Pada persamaan (1) nilai tukar riil dipengaruhi oleh variabel nilai tukar riil itu sendiri pada periode sebelumnya dan oleh inflasi, output, serta current account periode sebelumnya. Persamaan (2) menunjukkan inflasi dipengaruhi variabel inflasi itu sendiri pada periode sebelumnya dan oleh nilai tukar riil, output, serta current account periode sebelumnya. Persamaan (3) menunjukkan output dipengaruhi variabel output itu sendiri pada periode sebelumnya dan oleh nilai tukar riil, inflasi, serta current account periode sebelumnya. Persamaan (4) menunjukkan current account dipengaruhi variabel current account itu sendiri pada periode sebelumnya dan oleh nilai tukar riil, inflasi, serta output periode sebelumnya.

Persamaanpersamaan dalam model VAR tersebut ditulis kembali menjadi:

xt = A0 + Ai xt–1 + et ... (5) Di mana xt merupakan vektor (n*1) variabel observasi (RER, INF, GDP, CA) ; A0 adalah vektor (n*1) intercep; Ai adalah matriks (n*n) koefisien; et adalah vektor (n*1) error term.

Identifikasi SVAR

Tujuan utama estimasi SVAR adalah untuk mendapatkan non recursive orthogonalization error term untuk analisis impulse response, sedangkan alternatif recursive orthogonalization dari Cholesky mengharuskan kita memasukan restriksi yang cukup untuk mengidentifikasi komponen orthogonal (struktural) error term. Suatu vektor variabel endogen dengan kelemen yang dilambangkan dengan yt serta matriks kovarian residual ∑ = E[et et’], maka model SVAR dapat ditulis sebagai:

Aet = But ... (6) Di mana et dan ut adalah vektor dengan panjang k, et adalah residual yang dapat diobservasi (reduced

form), ut adalah inovasi struktural yang tidak terobservasi (unobserverd) A dan B merupakan matriks k * k yang diestimasi. Inovasi struktural ut diasumsikan orthonormal, yaitu kovarian matriknya merupakan matriks identitas, E[ut ut’] = I. Asumsi inovasi orthonormal ut memasukan identifikasi restriksi pada A dan B sebagai A ∑ A’ = B B’

Identifikasi restriksi dalam hubungan Aet = But secara umum menunjukkan restriksi jangka pendek. Blanchard dan Quah menunjukkan metode identifikasi alternatif berdasar restriksi impulse response. Akumulasi respons jangka panjang C terhadap inovasi struktural dalam bentuk:

C =

Ψˆ

∞A–1 B ... (7) Namun sesuai dengan tujuan dalam penelitian ini adalah untuk melihat pengaruh shock nilai tukar riil terhadap inflasi, output, dan current account maka akan terjadi penyesuaian model dan variabel sesuai dengan tujuan penelitian. Oleh karena itu, dalam penelitian ini akan melakukan restriksi dengan variabel menganggap variabel inflasi dipengaruhi oleh variabel nilai tukar riil serta variabel lainnya. Output dipengaruhi oleh nilai tukar riil namun tidak dipengaruhi oleh current account. Current account dipengaruhi oleh nilai tukar riil, namun tidakterpengaruh output, sehingga jika dinyatakan dalam bentuk matriks adalah sebagai berikut:

c c c c c c c c c c c c c c c c 11 12 13 14 21 22 23 24 31 32 33 34 41 42 43 44 é ë ê ê ê ê ê ê ù û úú ú ú ú ú ú = é ë ê ê ê ê ê ê ù û ú ú ú ú ú ú 1 0 0 1 0 1 0 0 0 1 NA NA NA NA NA NA ... (8)

Penetapan Tingkat Kelambanan (lag) Optimal

Salah satu kesulitan menggunakan SVAR adalah penetapan tingkat kelambanan yang optimal. Panjang lag yang terlalu sedikit dalam aplikasi uji Dickey Fuller akan mengakibatkan kecenderungan menolak hipotesis nol, namun panjang lag yang telalu banyak dalam uji Dickey Fuller akan mengurangi kekuatan uji (Haris, 1995:34).

Metode yang biasa digunakan untuk menentukan berapa panjangnya lag yang tepat untuk digunkan dalam uji Dickey – Fuller adalah metode yang juga digunakan dalam pemilihan model, misalnya dengan metode nilai R2 yang tertinggi, atau metode AIC terkecil. Namun, berdasarkan pembuktian yang dilakukan oleh Haris, metode penentuan lag dengan nilai R2 tertinggi, tidak memuaskan karena cenderung menghasilkan kesimpulan menolak hipotesis nol, meskipun sebetulnya benar (kesalahan tipe 1).

HASIL

Stasionaritas Data

Permasalahan penting dalam analisis data runtut waktu adalah permasalahan mengenai stasionaritas data. Prosedur pengujian yang dilakukan untuk menguji stasionaritas data adalah uji Augmented Dickey - Fuller (ADF) dan uji Phillips - Peron.

Variabel Derajat ADF Kesimpulan

RER Level –1.271195 I(1)

First Difference –4.385962

Inflasi Level 0.183742 I(1)

First Difference –3.961432

Output Level –1.958905 I(1)

First Difference –3.656631

CA Level –2.918070 I(1)

First Difference –4.504771

Tabel 1. Uji Akar Unit ADF

Variabel Derajat Phillip Peron Kesimpulan RER Level –1.550339 I(1) First Difference –9.764357 Inflasi Level –0.252200 I(1) First Difference –3.748893

Output Level –1.989600 I(1)

First Difference –2.019101 CA

Level –8.223757

I(1) First Difference –7.08138

Tabel 2. Uji Akar Unit Phillip Peron

Sumber: Data diolah

Pengujian akar unit menunjukkan nilai kritis ADF dengan derajat keyakinan 5 persen adalah –3,463547, sedangkan nilai kritis statistik PP pada derajat keyakinan 5 persen adalah –3,45950. Dengan demikian nilai statistik hitung masingmasing variabel berdasar uji ADF mempunyai nilai yang lebih besar dibandingkan nilai kritis ADF. Hal ini juga terjadi dengan uji Phillip – Peron yang mempunyai nilai kritis PP dengan derajat keyakinan persen sebesar –3,45950. Dengan demikian statistik hitung mempunyai angka yang melebih nilai kritis. Oleh karena itu, hipotesis nol yang menyatakan bahwa terdapat akar unit tidak dapat ditolak atau variabelvariabel tersebut tidak stasioner.

Dari hasil tersebut maka pengujian akar unit dilanjutkan pada tingkat first difference untuk me meriksa pada tingkat berapa variabelvariabel tersebut berintegrasi pada derajat yang sama. Pengujian akar unit pada tingkat first difference menunjukkan nilai kritis ADF dengan derajat keyakinan 5 persen adalah –3,464198. Nilai statistik hitung variabel nilai tukar riil, output dan current account berdasar uji ADF mempunyai nilai yang lebih kecil dibandingkan nilai kritis ADF. Berdasar uji ADF tersebut maka hipotesis nol yang menyatakan adanya akar unit ditolak. Hasil ini menunjukkan variabel nilai tukar riil, output dan current account stasioner pada level first difference sehingga datadata ini dapat dikatakan berkointegrasi pada derajat I (1).

Pengujian akar unit dengan uji Phillip – Peron pada level first difference yang mempunyai nilai kritis PP dengan derajat keyakinan persen sebesar –3,460516. Dengan demikian statistik hitung mempunyai angka yang lebih kecil nilai kritis. Oleh karena itu hipotesis nol yang menyatakan bahwa terdapat akar unit dapat ditolak atau variabelvariabel tersebut stasioner. Dengan

demikian pengujian ini menghasilkan kesimpulan yang sama dengan uji akar unit menggunakan uji ADF.

Kointegrasi

Pengujian selanjutnya adalah pengujian kointegrasi dengan uji kointegrasi Johansen (Johansen Test of Cointegration) untuk menguji apakah terdapat hubungan jangka panjang dalam analisis yang akan menggunakan model structural vector autoregressions (SVAR). Hubungan saling mempengaruhi dapat dilihat dari kointegrasi yang terjadi antara variabel itu sendiri. Jika terjadi kointegrasi antar variabel, maka hubungan saling mempengaruhi berjalan secara menyeluruh dan informasi tersebar secara paralel.

Langkah pengujian kointegrasi dalam penelitian ini dengan menguji hipotesis nol yang menyatakan tidak adanya hubungan jangka panjang antar variabel. Pengujian dilakukan dengan membandingkan nilai trace statistic dengan nilai kritisnya pada α = 5 %. Jika hipotesis nol tidak dapat ditolak, maka disimpulkan bahwa persamaan analisis multivariate hubungan antara nilai tukar riil, inflasi, output, dan current account tidak terdapat hubungan jangka panjang (tidak berkointegrasi). Tabel 3. merupakan hasil uji kointegrasi dengan asumsi tidak ada deterministik trend yang menunjukkan penolakan terhadap hipotesis nol. Sehingga dapat disimpulkan terdapat hubungan kointegrasi dalam jangka panjang antara variabel variabel penelitian.

Hasil Estimasi Model SVAR

Estimasi model SVAR dimulai dengan me nentukan berapa panjang lag yang tepat dalam model SVAR. Penentuan panjangnya lag optimal merupakan hal penting dalam pemodelan SVAR. Jika lag optimal yang dimasukkan terlalu pendek maka dikhawatirkan tidak dapat menjelaskan kedinamisan model secara menyeluruh. Namun, lag optimal yang terlalu panjang akan menghasilkan estimasi yang tidak efisien karena berkurangnya degree of freedom (terutama model dengan sampel kecil). Oleh karena itu perlu me ngetahui lag optimal sebelum melakukan estimasi SVAR.

Beberapa metode yang akan digunakan untuk menentukan struktur lag yang optimal pada model SVAR penelitian ini adalah kriteria Akaice Information (AIC), Schwartz Criterion (SC), Hannan-Quinn Information Criterion (AQ), Likelihood Ratio (LR), dan Final Predictor Error (FPE). Hasil uji panjang lag dalam VAR dengan memasukan lag to include = 6 menunjukkan panjang lag optimal adalah 5.

Hasil estimasi model SVAR untuk melihat pengaruh nilai tukar riil terhadap variabel inflasi, output, dan current account dapat dilihat dalam Tabel 4. Hasil estimasi untuk pengaruh variabel nilai tukar riil terhadap masingmasing variabel ditunjukkan oleh masing-masing koefisien variabel yang berada dalam bentuk matriks.

Nilai-nilai koefisien dari C(2) yang merupakan komponen matriks dari baris kedua menunjukkan bagaimana pengaruh variabel nilai tukar riil terhadap tingkat inflasi. Nilai koefisien tersebut menunjukkan tanda positif. Hasil estimasi SVAR yang menunjukkan hubungan positif antara nilai tukar riil dengan tingkat inflasi sesuai dengan teori.

Nilai-nilai koefisien dari C(3) merupakan komponen matriks dari baris ketiga menunjukkan bagaimana pengaruh variabel nilai tukar riil terhadap tingkat output. Nilai koefisien tersebut menunjukkan tanda positif. Hasil estimasi SVAR yang menunjukkan hubungan positif antara nilai tukar riil dengan output sejalan dengan teori, karena adanya pelemahan mata uang akan meningkatkan tingkat output perekonomian. Kenaikan output ini berasal dari kenaikan permintaan barang ekspor.

Nilai-nilai koefisien dari C(4) merupakan komponen matriks dari baris keempat menunjukkan bagaimana pengaruh variabel nilai tukar riil terhadap tingkat current account. Dengan demikian, hipotesis penelitian yang menyatakan bahwa nilai tukar riil mempengaruhi current account dapat diterima berdasarkan hasil estimasi SVAR. Pengaruh yang dihasilkan sesuai dengan teori ekonomi yang ada.

Structural VAR Estimates Model: Ae = Bu where E[uu’] = I Restriction Type: long-run text form

C(1) C(5) 0 0

C(2) C(6) C(7) C(9)

C(3) 0 C(8) 0

C(4) 0 0 C(10)

Coefficient Std. Error z-Statistic Prob.

C(1) 1.22E+12 3.20E+12 0.380253 0.7038

C(2) 7.37E+13 9.75E+13 0.755113 0.4502

C(3) 3.63E+13 9.71E+13 0.373431 0.7088 C(4) 8.21E+11 2.22E+12 0.370414 0.7111

Tabel 4. Estimasi Structural Vector Autoregression (SVAR)

Sumber: Data diolah

PEMBAHASAN

Impulse Response SVAR dalam Periode Managed Floating Exchange Rate

Estimasi terhadap fungsi impulse response dilakukan untuk memeriksa dampak goncangan (shock) variabel inovasi terhadap variabelvariabel lainnya. Estimasi menggunakan asumsi masing masing variabel inovasi tidak berkorelasi satu sama lain, sehingga penelusuran pengaruh suatu goncangan dapat bersifat langsung.

Lags interval (in first differences): 1 to 5 Unrestricted Cointegration Rank Test

Hypothesized No. of CE(s) Eigenvalue Trace Statistic 5 Percent Critical Value 1 Percent Critical Value

None ** 0.373842 81.10999 54.64 61.24

At most 1 ** 0.232724 40.84884 34.55 40.49

At most 2 0.151253 18.06667 18.17 23.46

At most 3 * 0.045038 3.963168 3.74 6.40

Tabel 3. Uji Kointegrasi Johansen

Sumber: Data diolah

*(**) denotes rejection of the hypothesis at the 5%(1%) level

Gambar impulse response akan menunjukkan respons suatu variabel akibat shock variabel lain nya sampai dengan beberapa periode setelah terjadi shock. Jika gambar impulse response menunjuk kan pergerakan yang semakin mendekati titik keseimbangan (convergence) atau kembali ke keseimbangan sebelumnya bermakna respons suatu variabel akibat suatu shock makin lama akan menghilang sehingga shock tersebut tidak me ninggalkan pengaruh permanen terhadap variabel tersebut.

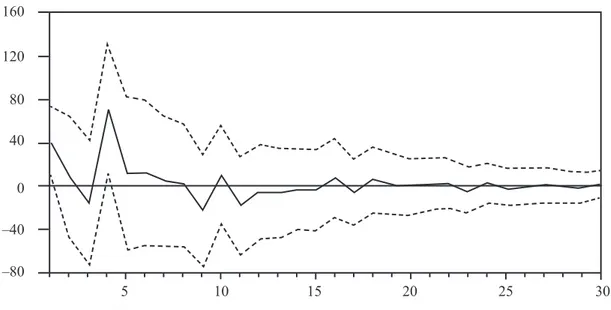

Gambar 1., 2., dan 3. menggambarkan fungsi impulse response yang mengamati tiga puluh kuartal setelah shock selama periode manajemen nilai tukar managed floating exchange rate. Gambar 1. menunjukkan pengamatan dampak respons yang diterima oleh inflasi akibat shock nilai tukar selama tiga puluh kuartal adalah konstan, namun tidak secara jelas menunjukkan adanya sifat convergence. Gambar 2. dan 3. juga menunjukkan hasil pengamatan yang sama dimana output dan current account bergerak secara konstan serta tidak menunjukkan suatu perubahan respons yang jelas dari variabel output dan current account terhadap perubahan nilai tukar. Berdasarkan pengamatan dari gambar fungsi impulse response variabel inflasi, ouput dan current account yang menunjukkan tidak terdapatnya convergence terhadap keseimbangan mengindikasikan proses penyesuaian memerlukan waktu yang panjang.

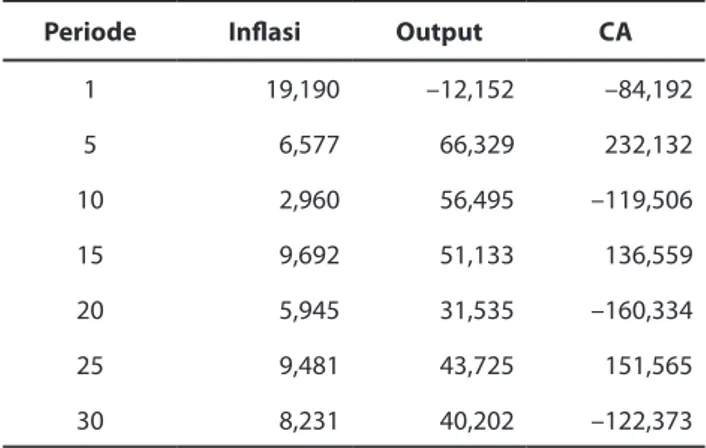

Periode Inflasi Output CA

1 19,190 –12,152 –84,192 5 6,577 66,329 232,132 10 2,960 56,495 –119,506 15 9,692 51,133 136,559 20 5,945 31,535 –160,334 25 9,481 43,725 151,565 30 8,231 40,202 –122,373

Tabel 5. Fungsi Impulse Response Perubahan Nilai Tukar Periode Managed Floating Exchange

Sumber: Data diolah

Pengamatan variabelvariabel tersebut akan semakin jelas dengan menggunakan tabel fungsi impulse response. Dari impulse response Tabel 5. tersebut dapat menunjukkan besar respons untuk mem perjelas pengamatan apakah angkaangka impulse response yang diterima inflasi, output, dan current account semakin kecil atau menghilang. Berdasarkan nilai yang terdapat dalam Tabel 5. menunjukkan bahwa nilai respons dari output dan current account tidak mempunyai kecederungan untuk menghilang sehingga memperkuat kesimpulan yang didapat dari gambar impulse response bahwa variabel inflasi dan current account membutuhkan penyesuaian yang lama.

Gambar 1. Respons Inflasi terhadap Perubahan Nilai Tukar Riil Periode Managed Floating Exchange Rate

80 60 40 20 0 –20 –40 –60 –80 5 10 15 20 25 30

Response of INF to Cholesky One SD RER Innovation

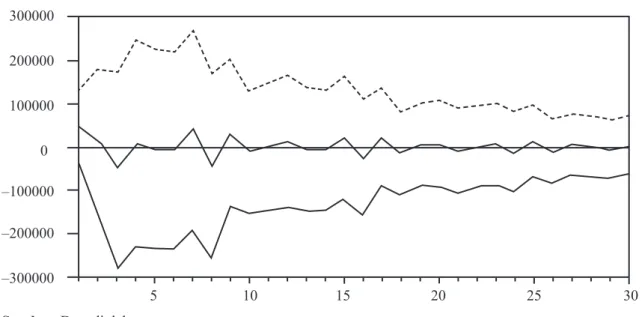

Gambar 2. Respons Output terhadap Perubahan Nilai Tukar Riil Periode Managed Floating Exchange Rate

300000

5 10 15 20 25 30

Response of GDP to Cholesky One S.D. RER Innovation

200000 100000 0 –100000 –200000

Sumber: Data diolah

Gambar 3. Respons CA terhadap Perubahan Nilai Tukar Riil

Managed Floating Exchange Rate

5 10 15 20 25 30

Response of CA to Cholesky One S.D. RER Innovation

Sumber: Data diolah

3000 2000 1000 0 –3000 –2000 –3000

Selain itu, Tabel 5. juga dapat membantu untuk melihat dampak jangka pendek dan menengah panjang variabel tersebut secara lebih jelas akibat adanya perubahan nilai tukar. Dampak perubahan nilai tukar terhadap inflasi, output, dan current account dapat dirangkum dalam Gambar 4.

Gambar 4. Dampak Shock Nilai Tukar Periode Managed Floating Exchange Rate

Dampak I (Jangka Pendek) Depresi RER (Kuartal 4) Inflasi (Kuartal 1.3) Output (Kuartal 1.2) CA (Kuartal 1) Dampak II (Jangka Menengah Panjang) Inflasi (Kuartal 4) Output (Kuartal 4) CA (Kuartal 2) Nilai Tukar Riil

Impulse Response SVAR dalam Periode Free Floating Exchange Rate

Pemeriksaan selanjutnya akan dilakukan terhadap variabel yang sama menggunakan periode setelah diberlakukanya manajemen nilai tukar free floating exchange rate menggunakan alat analisis yang sama. Pemeriksaan ini untuk mengetahui apakah dengan perubahan manajemen nilai tukar ini sifat respons yang diterima variabelvariabel penelitian berbeda.

Gambar 5. menunjukkan pergerakan respons yang diterima inflasi dari perubahan nilai tukar secara grafis. Pergerakan garis respons menunjukkan adanya suatu kondisi convergence dari respons inflasi. Pada awalnya output akan merespons shock nilai tukar dengan magnitude yang cukup besar yang ditunjukkan dengan lebarnya garis dari titik keseimbangan. Perkembangan selanjutnya menunjukkan respons ini semakin mengecil ketika memasuki kuartal ke delapan. Respons ini mulai menghilang memasuki kuartal ketiga belas menandai bahwa dampak shock nilai tukar dalam periode ini tidak bersifat permanen.

Gambar 6. menunjukkan pergerakan respons yang diterima output dari perubahan nilai tukar. Pergerakan garis respons menunjukkan adanya suatu kondisi convergence dari respons yang diterima oleh output. Pada awalnya output akan merespons shock nilai tukar dengan magnitude yang cukup besar yang ditunjukkan dengan lebarnya garis dari

titik keseimbangan. Secara garis besar respons output menunjukkan adanya penambahan output pada awal depresiasi namun gerakan membalik arah pengurangan output ketika memasuki kuartal keempat. Perkembangan dalam periode yang lebih panjang menunjukkan respons ini semakin mengecil dan menghilang yang menandai bahwa dampak shock nilai tukar dalam periode ini tidak bersifat permanen.

Gambar 7. menunjukkan pergerakan respons yang diterima current account dari perubahan nilai tukar. Pergerakan garis respons current account sedikit berbeda dengan kedua variabel sebelumnya. Respons yang diterima current account dari shock nilai tukar tidak sebesar yang diterima kedua variabel sebelumnya. Hal ini menggambarkan meskipun terdapat pengaruh dari adanya depresiasi nilai tukar, namun current account tidak menimbulkan peningkatan fluktuasi current account secara mencolok.

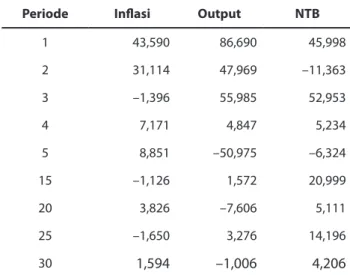

Periode Inflasi Output NTB

1 43,590 86,690 45,998 2 31,114 47,969 –11,363 3 –1,396 55,985 52,953 4 7,171 4,847 5,234 5 8,851 –50,975 –6,324 15 –1,126 1,572 20,999 20 3,826 –7,606 5,111 25 –1,650 3,276 14,196 30 1,594 –1,006 4,206

Tabel 6. Fungsi Impulse Response Perubahan Nilai Tukar Periode Free Floating Exchange Rate

Sumber: Data diolah

Pengamatan variabelvariabel pada periode free floating exchange rate selanjutnya dilakukan dengan menggunakan tabel fungsi impulse response untuk memperjelas arah dan magnitude respons tersebut. Berdasarkan nilai yang terdapat dalam Tabel 6. menunjukkan bahwa nilai respons dari output dan current account mempunyai kecenderungan untuk menghilang sehingga memperkuat kesimpulan yang didapat dari gambar impulse response bahwa variabel inflasi dan current account membutuh penyesuaian yang cepat (tidak permanen).

Sumber: Data diolah

5 10 15 20 25 30

Response of INF to Cholesky One S.D. RER Innovation

160 120 80 40 0 –40 –80

Gambar 5. Respons Inflasi terhadap Perubahan Nilai Tukar Riil Periode Free Floating Exchange Rate

Gambar 6. Respons Output terhadap Perubahan Nilai Tukar Riil Periode Free Floating Exchange Rate

Sumber: Data diolah

5 10 15 20 25 30

Response of GDP to Cholesky One S.D. RER Innovation

300000 200000 100000 0 –100000 –200000 –300000

Tabel 6. menunjukkan inflasi akan merespons shock yang terjadi pada nilai tukar riil dalam kuartal pertama dan kedua dengan respons positif yang menyebabkan tekanan pada kenaikan tingkat inflasi. Respons inflasi ini pada kuartal-kuartal berikutnya mengalami penyesuaian reaksi, bahkan respons berubah negatif hingga pada akhirnya pengaruh shock mengecil kembali seperti sebelum terjadinya shock.

Gambar 8. Dampak Shock Nilai Tukar Periode Free Floating Exchange Rate

Dampak I (Jangka Pendek) Depresi RER (Kuartal 0) Inflasi (Kuartal 1, 2) Output (Kuartal 1–2) CA (Kuartal 2) Dampak II (Jangka Menengah Panjang) Inflasi (Kuartal 4) Output (Kuartal 4) CA (Kuartal 3) Nilai Tukar Riil

Pengaruh output akibat shock nilai tukar mengalami kenaikan pada kuartal kesatu sampai dengan keempat untuk kemudian mengalami kontraksi hingga akhirnya menghilang. Pengaruh current account akibat shock nilai tukar juga terlihat juga terlihat menghilang, walaupun lebih lambat dari dampak nilai tukar terhadap inflasi. Kondisi ini bermakna shock nilai tukar terhadap inflasi, output, dan current account tidak berdampak permanen pada periode free floating exchange rate.

Estimasi variabelvariabel penelitian dengan menggunakan model SVAR untuk meneliti hubungan antara nilai tukar riil dengan inflasi, output, dan current account menghasilkan hubungan yang positif yang berarti konsisten dengan teori ekonomi yang ada. Estimasi ini juga telah menggunakan pemisahan periode managed floating exchange rate dengan free floating exchange rate. Hasil estimasi dari kedua periode adalah sama konsisten dengan teori. Hasil ini berarti secara umum shock berupa depresiasi nilai tukar riil akan mempengaruhi tingkat inflasi, output, dan current account dalam kedua periode tersebut.

Gambar 7. Respons CA terhadap Perubahan Nilai Tukar Riil Periode Free Floating Exchange Rate

Sumber: Data diolah

5 10 15 20 25 30

Response of CA to Cholesky One S.D. RER Innovation

300000 200000 100000 0 –100000 –200000 –300000

Pengujian selanjutnya dengan menggunakan fungsi impulse response dan varian dekomposisi akan mampu menunjukkan sifat pengaruh dan besarnya depresiasi nilai tukar terhadap variabel penelitian. Inflasi memperlihatkan perilaku yang sama antara sebelum dan sesudah perubahan manajemen nilai tukar. Shock nilai tukar awalnya akan diikuti inflasi sampai dengan kuartal ketiga. Untuk selanjutnya respons inflasi berubah arah menunjukkan penurunan.

Perubahan arah ini disebabkan depresiasi nilai tukar riil yang menyebabkan kenaikan harga (inflasi) menyebabkan terjadi kontraksi permintaan barangbarang produk luar negeri sehingga akan direspons konsumen mensubstitusi barang dalam negeri yang relatif lebih murah. Kondisi ini dapat menekan kenaikan inflasi yang disebabkan tingginya harga barangbarang impor yang disebabkan depresiasi. Substitusi ke dalam barang dalam negeri ini selanjutnya dapat mengurangi tingkat inflasi. Penyebab lainnya adalah adanya kebijakan kenaikan tingkat bunga yang dilakukan oleh otoritas moneter untuk menekan inflasi.

Respons pergerakan inflasi dari shock nilai tukar menunjukkan adanya suatu kondisi yang convergence. Namun, ada sedikit perbedaan, di mana nilai tukar riil akan lebih cepat direspons oleh inflasi pada periode free floating exchange rate dengan kecepatan penyesuaian ke titik keseimbangan yang lebih cepat pula. Ini bermakna tingkat inflasi akan lebih mudah dikendalikan ketika menggunakan free floating rate exchange rate.

Output ternyata memberikan perilaku yang ber beda antara periode managed floating exchange rate dengan free floating exchange rate. Respons output setelah depresiasi rupiah ketika periode managed floating exchange rate adalah kontraksi dari kuartal pertama sampai dengan kuartal kedua. Selanjutnya respons berbalik arah menjadi ekspansif ketika memasuki kuartal keempat. Respons ini mengecil ketika memasuki kuartal kelimabelas.

Penurunan output ketika terjadi depresiasi dalam jangka pendek disebabkan beberapa faktor. Depresiasi nilai tukar telah menyebabkan barang barang modal sebagai input produksi harganya terlalu mahal sehingga mengurangi barangbarang modal tersebut yang pada akhirnya menurunkan kapasitas produksi industri dalam negeri dan berdampak kepada penurunan output.

Pelemahan mata uang rupiah menyebabkan barangbarang produksi dalam negeri yang mem punyai kandungan impor tinggi mengalami kenaikan biaya produksi sehingga harus meningkatkan harga jual kepada konsumen. Kenaikan harga barang barang tersebut menyebabkan penurunan konsumsi masyarakat. Hal ini menyebabkan sektor produksi mengalami disinsentif untuk produksi.

Respons current account terhadap depresiasi pada saat periode managed floating exchange rate dan free floating exchange rate menunjukkan kesamaan. Pada kuartal pertama akan terjadi peningkatan defisit. Peningkatan ini antara lain diakibatkan adanya kenaikan pengeluaran devisa untuk mencukupi kebutuhan impor barangbarang modal sebagai bahan baku industri. Selanjutnya, depresiasi ini juga mengakibatkan hargaharga barang luar negeri lebih mahal sehingga mendorong konsumen domestik memilih barang dalam negeri yang dapat mengurangi aliran dana ke luar negeri. Hal inilah yang kemudian menyebabkan terjadinya pembalikan arah surplus current account.

KESIMPULAN

Hasil estimasi model SVAR menunjukkan bahwa perubahan manajemen nilai tukar dari managed floating exchange rate ke free floating exchange rate tidak merubah pola hubungan nilai tukar dengan inflasi, output dan current account. Pola hubungan yang dihasilkan menunjukkan bahwa pengaruh depresiasi nilai tukar terhadap variabel tersebut adalah konsisten dengan teori. Depresiasi nilai tukar meningkatkan tingkat inflasi, meningkatkan output, dan mendorong adanya surplus pada current account.

Namun hasil yang sedikit berbeda terlihat dari pengaruh depresiasi nilai tukar terhadap output. Pada periode managed floating exchange rate depresiasi nilai tukar akan menyebabkan kontraksi output sebelum akhirnya terjadi kenaikan output. Hasil mengindikasikan depresiasi mata uang rupiah membuat kenaikan biaya produksi dari barang barang yang mempunyai kandungan impor tinggi sehingga perusahaan terpaksa menurunkan kapasitas produksinya. Dari sisi permintaan kenaikan harga jual akan menurunkan permintaan dan tingkat keuntungan sehingga mengurangi insentif bagi kegiatan produksi. Dalam periode free floating exchange rate, depresiasi nilai tukar akan langsung dapat meningkatkan output.

Hal ini dapat terjadi karena relatif cepatnya pasar melakukan penyesuaian terhadap shock nilai tukar sehingga output tidak terlalu terpengaruh dengan adanya depresiasi nilai tukar ini.

Hasil analisis menggunakan fungsi impulse response menunjukkan pengaruh shock nilai tukar terhadap variabel inflasi, output dan current account. Hasil fungsi impulse response juga membuktikan bahwa pada periode free floating exchange rate dampak yang disebabkan nilai tukar terhadap variabel variabel tersebut lebih cepat dalam melakukan penyesuaian atau kembali ke titik keseimbangan. Inflasi mulai bergerak kembali ke titik keseimbangan lebih awal.

DAFTAR PUSTAKA

Ammato J., et al. 2005. Research on E�change Rates2005. Research on E�change Rates and Monetary Policy: An Overview. BIS Working Paper, 178.

Berument, H. and Pasaogullari, M. 2003. Effects of The Real E�change Rate on Output And Inflation: Evidence from Turkey. The Developing Economies, XL (4): 401-435.

___________ and Nergiz, N. 2004. The Effects of E�change Rate Risk on Economic Performance: the Turkish E�perience. Departement of Economics, Bilkent University.

Buckle R. A., et al. 2002. A Structural VAR Model of the New Zealand Business Cycle. New Zealand Treasury Working Paper.

Coleman, S. 2004. An Aggregate View of Macroeconomic Shocks in SubSaharan Africa, World Institute for Development Economics Research, (Februari): 125.

Dibooglu, S., and Kutan, A. M. 2000. Sources Of Real E�change Rate Fluctuations In Transition Economies: The Case of Poland and Hungary. Center for European Integration Studies, B14: 122.

Enders, W. 2004. Applied Econometric Time Series (2nd edition). John Wiley and Sony, Inc.

Gujarati, Damodar N. 2003. Basic Econometric (4th edition). McGrawHill.

Hadi, Yonathan. S. 2003. Analisis Vector Autoregression (VAR) terhadap Korelasi Antara Pendapatan Nasional dan Investasi Pemerintah di Indonesia. Jurnal Keuangan dan Moneter, 6 (3).

Haris, R. 1995. Cointegration Analysis in Econometric Modeling. Prentice Hall.

Hsiang, Yu. 2005. Application of the IS−MP−IA Model to the German Economy and Policy Implications. Economics Bulletin, 15 (5): 110. Ito, T., Yuri., and Kiyotaka, S. 2005. PassThrough

of E�change Rate Changes and Macroeconomic Shocks to Domestic Inflation in East Asian Countries. RIETI Discussion Paper Series, (April): 156.

Jang, Kyungho and Ogaki Masao, 2001. The Effects of Japanese Monetary Policy Shocks on E�change Rates: A Structural Vector Error Correction Model Approach. Discussion Paper No. 2002E15. Institute For Monetary and Economic Studies Bank of Japan.

Koray, F., and McMillian, W. Douglas. 1998. Monetary Shocks, the E�change Rate, and The Trade Balance, dalam Leonard, Greg. dan Stockman Alan C. 2001. Current Accounts and Exchange Rates: A New Look at the Evidence. NBER working paper 9030, http://www.nber.org/ papers/w8361.

Krugman P. R., and Baldwin R. E, The Persistence of the U.S. Trade Deficit, dalam Leonard, G. dan Stockman A. C., Leonard, Greg. dan Stockman Alan C. 2001. Current Accounts and Exchange Rates: A New Look At The Evidence. NBER working paper 9030, http://www.nber.org/papers/ w8361.

Leonard, Greg., and Stockman Alan, C. 2001. Current Accounts and Exchange Rates: A New Look at the Evidence. NBER Working Paper 9030, http:// www.nber.org/papers/w8361.

Mankiw, G. N. 2003. Macroeconomics (5th edition). Worth.

Odusola, A. F., dan Akinlo A.E. 2001. Output, Inflation, and Exchange Rate in Developing Countries: An Application to Nigeria. The Developing Economies, XXXIX (2): 199222. Rudzkis, R., and Kvedaras, V. 2005. A Small

Macroeconometric Model of the Lithuanian Economy, Austrian Journal of Statistics, 34 (2): 185–197.

Sarte, Piere Daniel G. 1997. On The Identification of Strustural Vector Autoregression. Federal Reserve of Richmond Economic Quarterly, 83 (3).

Sarwono, Hartadi A., dan Warjiyo, Perry. 1998. Mencari Paradigma Baru Manajemen Moneter dalam Sistem Nilai Tukar Fleksibel: Suatu Pemikiran untuk Penerapannya di Indonesia. Ekonomi Moneter dan Perbankan, 1 (1): 523. Simorangkir, I., dan Suseno. 2004. Sistem dan

Kebijakan Nilai Tukar. Pusat Pendidikan dan Studi Kebanksentralan, Bank Indonesia.

Verbeek, M. 2000. A Guide to Modern Econometrics. John Wiley and Son.

Waluyo, Doddy B., dan Siswanto B. 1998. Peranan Kebijakan Nilai Tukar Dalam Era Deregulasi dan Globalisasi. Ekonomi Moneter dan Perbankan, 1 (1): 85122.