A. Gambaran Umum Objek Penelitian 1. Profil Perusahaan

PT Tangguh Andalan Makmur adalah perusahaan yang bergerak dibidang perdagangan scaffolding atau perancah dengan brand ANMAN, lokasi perusahaan terletak di Jl. Tubagus Angke Ruko Warga Jaya No 8 C Jelambar, Jakarta Barat. Perusahaan didirikan pada tanggal 25 Mei 2011 oleh Bapak Juniman dan Muhammad Rusli, setelah 1 tahun berjalan pada tahun 2012 bapak Antonio Ngicholson bergabung sehingga yang awalnya penjualan kecil-kecilan menjadi semakin berkembang.

Produk scaffolding ANMAN sudah di pakai di perusahaan Oil dan gas, mining dan konstruksi. Produk scaffolding ANMAN terdiri dari :

a. Scaffolding Pipe, dia 1,5 inch, tebal 4 mm dan 3.2mm, panjang 6 m, BS1139 Standard

b. Pressed Double Coupler (Fixed Clamp) BS 1139 Standard / EN 74 dan JIS standard

c. Pressed Swivel Coupler (Swivel Clamp/Swivel Coupler) BS 1139 / EN 74 dan JIS standard

d. Pressed Putlog Coupler, BS 1139 Standard / EN 74 Model AM-BPPC e. Drop Forged Fixed Girder / Beam Coupler, BS 1139

f. Metal plank / steel plank panjang 2m, 3m dan 4 meter g. Base plate

h. Aluminium ladder

i. Sleeve Coupler / join pipe j. Board Retaining Coupler k. Screw Jack Base

l. Dan aksesoris lainnya

PT Tangguh Andalan Makmur termasuk kedalam Usaha Mikro Kecil dan Menengah. Usaha Mikro Kecil dan Menengah (UMKM) adalah kegiatan rakyat yang berskala kecil dengan bidang usaha yang secara mayoritas merupakan kegiatan usaha kecil dan perlu dilindungi untuk mencegah dari persaingan usaha yang tidak sehat (Keputusan Presiden RI No. 99 tahun 1998).

Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil (UU No. 20 tahun 2008).

Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki,

dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan (UU No. 20 tahun 2008).

Sesuai dengan UU No. 20 tahun 2008 pasal 6 ayat 1 sampai dengan 3 terdapat kriteria-kriteria Usaha Mikro Kecil dan Menengah sebagai berikut: a) Kriteria usaha mikro sebagai berikut:

1) Memiliki kekayaan bersih paling banyak Rp 50.000.000,00 (lima puluh juta rupiah) ridak termasuk tanah dan bangungan tempat usaha, atau

2) Memiliki hasil penjualan tahunan paling banyak Rp 300.000.000,00 (tiga ratus juta rupiah)

b) Kriteria usaha kecil adalah sebagai berikut:

1) Memiliki kekayaan bersih lebih dari Rp 50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp 500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha, atau

2) Memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp 10.000.000.000,00 (sepuluh miliar)

c) Kriteria usaha menengah adalah sebagai berikut:

1) Memiliki kekayaan bersih lebih dari Rp 500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp 10.000.000.000,00

(sepuluh miliar rupiah) tidak termasuk tanah dan bangunan tempat usaha, atau

2) Memiliki hasil penjualan tahunan lebih dari Rp 2.500.000.000,00 (dua miliar lima ratus juta ruiah) sampai dengan paling banyak Rp 50.000.000.000,00 (lima puluh miliar)

Menurut kriteria Undang-Undang No. 20 tahun 2008 tentang Usaha Mikro Kecil dan Menengah maka PT Tangguh Andalan Makmur termasuk dalam golongan usaha kecil karena memiliki hasil penjualan tahunan tidak lebih dari Rp 2.500.000.000,00.

2. Penerapan Laporan Keuangan Perusahaan PT Tangguh Andalan Makmur

a. Neraca

Berikut ini adalah penyajian neraca yang disusun PT Tangguh Andalan Makmur pada 31 Desember 2015 :

Gambar 4.1 Neraca Tahun 2015

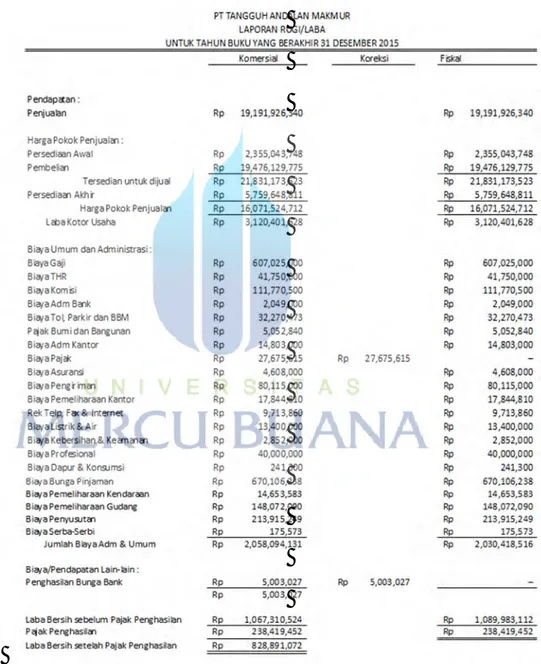

b. Laporan Laba Rugi

Berikut ini adalah penyajian laporan laba rugi PT Tangguh Andalan Makmur untuk tahun yang berakhir pada 31 Desember 2015:

Gambar : 4.2 Laporan Laba Rugi Tahun 2015

B. Pembahasan Penelitian

1. Siklus Akuntansi PT Tangguh Andalan Makmur

Siklus akuntansi yang ada pada PT Tangguh Andalan Makmur pada dasarnya hampir memenuhi kebijakan dalam proses penyusunan laporan keuangan namun terdapat beberapa tahapan yang belum sesuai bahkan tidak dilakukan. Berikut ini merupakan siklus akuntansi PT Tangguh Andalan Makmur yang diperoleh melalui hasil wawancara :

a. Mengidentifikasikan dan mencatat transaksi yang terjadi

Pada tahap ini perusahaan mengidentifikasikan bukti transaksi dari PO (Purchase Order) dari customer yang kemudian dimasukan kedalam pencatatan transaksi atas PO setelah itu PO diberikan kepada bagian sales untuk melakukan SO (Stock Opname) kemudian dilanjutkan kebagian gudang sampai penyampaian barang dan melampirkan surat jalan atau DO (Delivery Order) sebanyak 3 rangkap yang diperuntukan kepada: Customer, Arsip Gudang, dan Kantor.

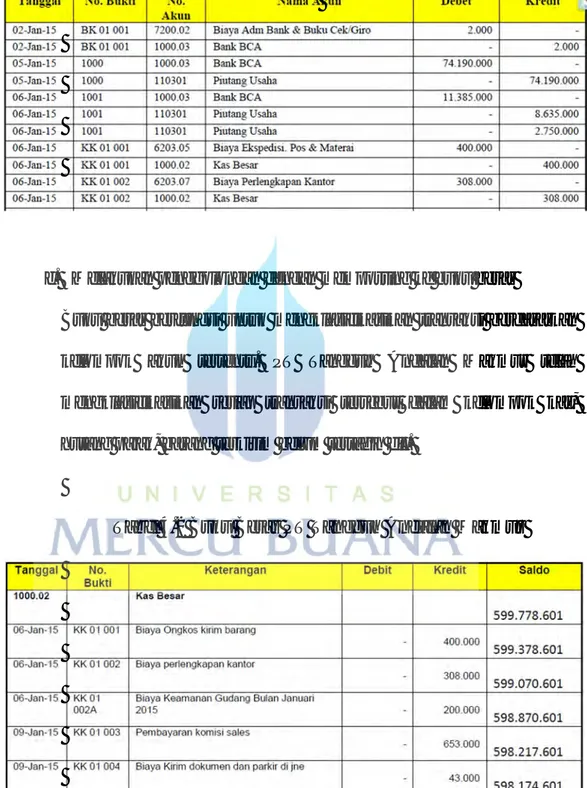

b. Melakukan penjurnalan

PT Tangguh Andalan Makmur mencatat atau menjurnal transaksi secara terkomputerisasi, adapun jurnal transaksi yang dilakukan perusahaan adalah sebagai berikut:

Tabel 4.1 Jurnal Transaksi PT Tangguh Andalan Makmur

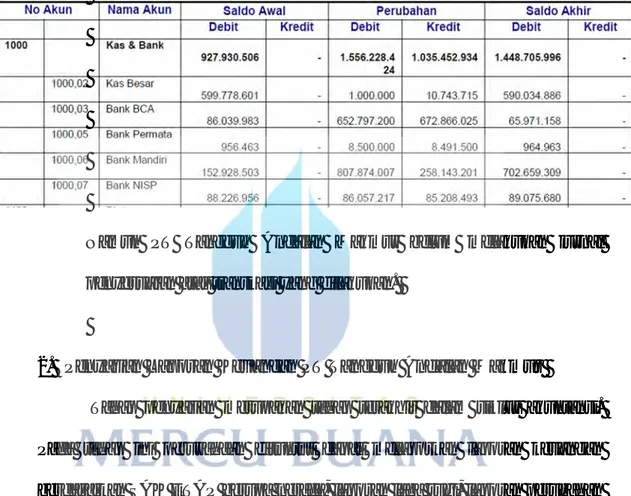

c. Melakukan penggolongan dengan memposting ke buku besar

Buku besar berfungsi untuk mengklasifikasikan transaksi berdasarkan kelompok akun tertentu. PT Tangguh Andalan Makmur telah mengklasifikasikan setiap transaksi tersebut dalam kelompok kas, hutang pajak, barang terkirim belum tertagih dll.

Tabel 4.2 Buku Besar PT Tangguh Andalan Makmur

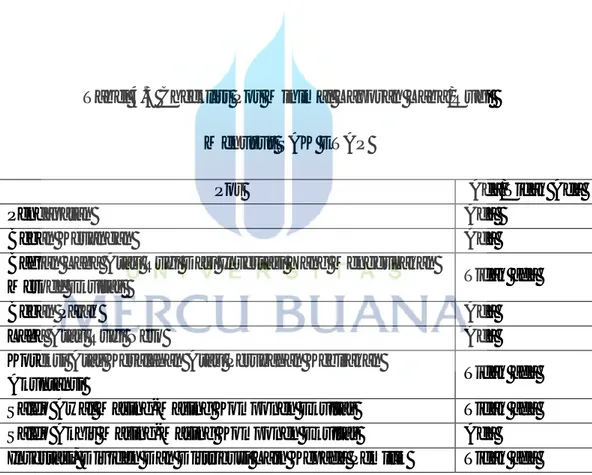

d. Menyusun neraca saldo

Neraca Saldo yang dibuat oleh PT Tangguh Andalan Makmur sudah memenuhi unsur-unsur yang ada dalam SAK ETAP, yaitu dengan

mencantumkan kolom nama rekening dan neraca saldo (debit dan kredit)

Tabel 4.3 Neraca Saldo PT Tangguh Andalan Makmur

Namun PT Tangguh Andalan Makmur belum melakukan jurnal penyesuaian atas transkasi yang dilakukan.

2. Penyajian Laporan Keuangan PT Tangguh Andalan Makmur

Tahap penyajian merupakan tahap terakhir dalam siklus akuntansi. Pada tahap ini perusahaan dituntut dapat melaporkan laporan keuangan berdasarkan SAK ETAP berupa neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan Catatan Atas Laporan Keuangan (CALK) dalam suatu periode. Penyajian laporan keuangan yang disajikan PT Tangguh Andalan Makmur hanya membuat Neraca dan Laporan laba rugi saja.

1) Neraca

Neraca adalah suatu daftar yang menunjukan sumber daya yang dimiliki perusahaan, serta memuat informasi dari mana sumber daya tersebut

diperoleh. Menurut SAK ETAP bahwa neraca menyajikan aset, kewajiban dan ekuitas entitas pada suatu tanggal tertentu.

Tabel 4.4 Cheklist Pos Minimal Neraca Menurut SAK ETAP

Pos Ada/Tidak Ada

Kas dan Setara Kas Ada

Piutang usaha dan piutang lainnya Ada

Persediaan Ada

Properti Investasi Ada

Aset Tetap Ada

Aset tidak berwijud Tidak ada

Utang usaha dan utang lainnya Ada Aset dan kewajiban pajak Ada

Kewajiban diestimasi Ada

Ekuitas Ada

Penyajian neraca yang disajikan PT Tangguh Andalan Makmur dalam pemisahan akun-akun aset, kewajiban dan ekuitas yang sebagaimana diatur dalam SAK ETAP telah dilakukan meskipun terdapat akun pos minimal yang tidak disajikan di dalam neraca. Namun, penyajian neraca PT Tangguh Andalan Makmur telah sesuai dengan SAK ETAP karena telah memenuhi syarat pos minimal dalam penyusunan neraca.

Penyajian aset dalam neraca PT Tangguh Andalan Makmur belum sesuai dengan peraturan yang berlaku saat ini seharusnya istilah aktiva digantikan dengan aset. Untuk pengelompokan aset, perusahaan telah menyajikan pos akun sesuai dengan aset lancar dan aset tetap.

Pada akun kewajiban perusahaan masih menggunakan istilah passiva. Pada neraca yang disajikan, kewajiban perusahaan dikelompokan

berdasarakan kewajiban lancar saja sementara hutang bank seharusnya disajikan pada kewajiban jangka panjang.

2) Laporan Laba/Rugi

Laporan Laba/Rugi yaitu laporan keuangan yang menyajikan informasi mengenai kinerja entitas selama satu periode, yaitu hubungan penghasilan dan beban (SAK ETAP). Di dalam SAK ETAP juga mengatur pos-pos minimal yang harus dipenuhi oleh entitas sebagai berikut:

Tabel 4.5 Checklist Pos Minimal Laporan Laba/Rugi Menurut SAK ETAP

Pos Ada/Tidak Ada

Pendapatan Ada

Beban Keuangan Ada

Bagian Laba Atau Rugi Dari Investasi Yang Menggunakan

Metode Ekuitas Tidak ada

Beban Pajak Ada

Laba Atau Rugi Neto Ada

Koreksi Atas Kesalahan Atau Perubahan Kebijakan

Akuntansi Tidak ada

Saldo Awal Masing-Masing Komponen Ekuitas Tidak ada Saldo Akhir Masing-Masing Komponen Ekuitas Ada Investasi, Dividen Dan Distribusi Lain Kepada Pemilik Tidak ada

Penyajian laporan laba rugi pada perusahaan PT Tangguh Andalan Makmur sesuai dengan standar akuntansi yang ada, yaitu dengan memisahkan penghasilan dan beban).

3. Penyusunan Laporan Keuangan PT Tangguh Andalan Makmur

Dalam pensyusunan laporan keuangan PT Tangguh Andalan Makmur pada dasarnya belum menerapkan atau mengacu pada SAK ETAP, komponen laporan keuangan yang dibuat oleh PT Tangguh Andalan Makmur terdiri dari Neraca dan Laporan Laba/Rugi. Penyusunan laporan keuangan yang diterapkan PT Tangguh Andalan Makmur sudah menggunakan basis komputerisasi, yaitu menggunakan Microsoft Excel. Berikut ini merupakan penyusunan laporan keuangan yang dilakukan PT Tangguh Andalan Makmur:

1) Neraca

PT Tangguh Andalan Makmur telah menyusun neraca sesuai dengan SAK ETAP karena telah memenuhi informasi yang disajikan dalam neraca mengenai pos-pos minimal yang disyaratkan.

2) Laporan laba rugi

Penyusunan PT Tangguh Andalan Makmur telah menyusun dan memenuhi minimal pos-pos laporan laba rugi. Namun, pada bagian beban seharusnya perusahaan mengelompokan beban sesuai dengan komponen beban yang terdapat diperusahaan.

4. Pengakuan, Pengukuran dan Pengungkapan Laporan Keuangan

Berikut ini peneliti akan mengemukakan pembahasan yang sudah dievaluasi mengenai laporan yang disusun oleh PT Tangguh Andalan Makmur:

1) Tahap Pengakuan

Dalam laporan keuangan atas aset yaitu akun-akun yang dinilai material berdasarkan neraca bagian aset yang disajikan PT Tangguh Andalan Makmur adalah kas & bank, piutang dan persediaan. Pengakuan kas dan setara kas yang disajikan telah sesuai.

Pengakuan pada bagian kewajiban PT Tangguh Andalan Makmur terdapat akun yang memiliki nilai material yaitu akun hutang, perusahaan telah mengakui kewajibannya dengan tepat karena perusahaan mencatat akun kewajiban diposisi neraca sesuai dengan nilai nominal dari transaksi yang terjadi.

Pengakuan bagian penghasilan yaitu akun yang dinilai material pada laporan laba rugi terdapat pada akun pendapatan dari penjualan dengan diakui maka menjadi penambah nilai atas akun kas dan pada neraca dan penambah akun pendapatan pada laba rugi.

Pengakuan bagian beban yaitu pengakuan akun-akun beban yang dinilai material meliputi Biaya umum & administrasu seperti biaya gaji, biaya THR, biaya komisi, biaya adm bank dan beban lain-lain yang akan diakui menjadi pengurang akun kas dalam neraca dan pengurang akun biaya dalam laporan laba rugi.

Pengakuan laba atau rugi PT Tangguh Andalan Makmur merupakan hasil dari selisih antara penghasilan-penghasilan dan beban sesuai dengan transaksi yang terjadi pada perusahaan.

2) Tahap Pengukuran

Pada proses pengukuran untuk mengukur aset, kewajiban, penghasilan dan beban pada laporan keuangan perusahaan yaitu berdasarkan pencatatan nilai nominal dari akun-akun yang tersedia dicatat sebesar harga perolehan saat transaksi dan menggunakan dasar pengukuran beban historis untuk unsur-unsur laporan keuangan.

3) Tahap Pengungkapan

PT Tangguh Andalan Makmur tidak menyajikan catatan atas laporan keuangan sehingga penulis tidak dapat mendeskripsikan bagaimana pengungkapan pada perusahaan tersebut.