9

BAB II

LANDASAN TEORI

II.1 Landasan Teori II.1.1 Signaling Theory

Menurut Jama’an (2008), teori sinyal menjelaskan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan mengenai kondisi perusahaan yang sebenarnya, karena tidak semua informasi tentang perusahaan diketahui oleh pihak luar perusahaan, terutama investor. Teori sinyal menjelaskan bahwa pemberian sinyal dilakukan oleh manajer untuk mengurangi asimetri informasi.

Sawir (2004:118) lebih spesifik menyatakan sinyal adalah suatu tindakan manajemen perusahaan yang memberikan petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Sinyal yang diberikan dapat dilakukan melalui pengungkapan (disclosure) informasi akuntansi. Salah satu jenis informasi yang dapat diungkapkan oleh perusahaan adalah pengungkapan Corporate Social Responsibility (CSR) di dalam laporan tahunan perusahaan ataupun laporan keberlanjutan. Pengungkapan laporan tahunan yang dibuat oleh perusahaan harus transparan dan akuntabilitas sehingga mencerminkan kondisi perusahaan yang sebenarnya, dengan harapan perusahaan mampu mengkomunikasikan sinyal positif kepada investor sebagai pihak yang memerlukan informasi.

Pada penelitian ini apabila sinyal yang diberikan oleh perusahaan berkualitas baik maka akan dianggap sebagai berita baik (good news) sedangkan jika sinyal yang diberikan oleh perusahaan berkualitas buruk maka dianggap sebagai berita buruk (bad

10 news) yang dapat mempengaruhi keputusan investor serta pihak-pihak lain yang berkepentingan (Nezz dkk dalam Ghozali dan Chariri, 2007).

II.1.2. Event Study

Event study adalah suatu pengamatan terhadap pergerakan harga saham di pasar modal untuk mengetahui apakah terdapat tingkat pengembalian abnormal yang diperoleh investor akibat dari suatu peristiwa (event) tertentu (Peterson,1989:68). Jadi event study dapat dikatakan suatu studi yang mempelajari tentang dampak atau pengaruh suatu peristiwa terhadap harga pasar saham yang ditunjukan dengan perubahan harga saham dan abnormal return.

Dalam event study, prediksi teoritis terhadap konsekuensi harus ditentukan, kemudian pengujian akan dilakukan untuk memastikan apakah data konsisten dengan prediksi teoritis sebelumnya. Menurut Tandelilin (2010:569) bahwa event study berusaha mendeteksi respon pasar terhadap suatu peristiwa yang dipublikasikan. Pengujian respon pasar terkait dengan hipotesis efisiensi informasi (kecepatan respon pasar) dan hipotesis efisiensi keputusan (ketepatan respon pasar). Prosedur studi peristiwa menurut Tandelilin (2010: 572) adalah sebagai berikut :

1. Mengidentifikasikan bentuk, efek, dan waktu peristiwa (i) peristiwa apa yang memiliki nilai kandungan informasi; (ii) apakah nilai informasi peristiwa memiliki efek negatif atau positif terhadap abnormal return; dan (iii) bilamana peristiwa terjadi atau dipublikasikan.

2. Menentukan rentang waktu studi peristiwa termasuk periode estimasi dan periode peristiwa. Periode estimasi (T-n-e hingga T-n) adalah periode yang

11 T+n) sedangkan periode peristiwa (To) adalah periode di seputar peristiwa yang

digunakan untuk menguji perubahan abnormal return. T-n-e T-n To T+n

3. Menentukan metode penyesuaian return yang digunakan untuk menghitung abnormal return.

4. Menghitung abnormal return di sekitar periode peristiwa (beberapa waktu sebelum dan beberapa waktu sesudah pengumuman peristiwa)

5. Menghitung rata-rata abnormal return.

6. Menguji apakah abnormal return rata-rata yang telah dihitung pada langkah sebelumnya berbeda dari 0, atau apakah return sebelum peristiwa berbeda dari return sesudah peristiwa. Pengujian dapat dilakukan dengan uji parametik seperti uji t dan uji Z.

7. Simpulan hasil studi didasarkan pada probabilitas signifikansi kurang dari probabalitas yang disyaratkan (misalnya 0,01 ; 0,05 atau 0,10).

Berdasarkan latar belakang masalah, penulisan ini bertujuan untuk melihat apakah perbedaan abnormal return dan volume perdagangan saham di seputar tanggal pengumuman pemenang. Untuk mengetahui hal tersebut akan dilakukan pengujian dengan menggunakan metodologi event study.

II.1.3. Sustainability Reporting

Sustainability reporting sebagaimana yang direkomendasikan oleh Global Reporting Initiative (GRI) terfokus pada tiga aspek kinerja yaitu ekonomi (economic), lingkungan (environmental), dan sosial (social). Ketiga aspek ini dikenal dengan Triple

12 Bottom Line. Bentuk pelaporan ini diharapkan mempunyai hubungan yang positif pada kinerja yaitu antara corporate social responsibility dan Corporate Financial Performance (CFP) (Budiman dan Supatmi ,2005).

Berdasarkan Pernyataan Standar Akuntansi Keuangan No.1, maka laporan keberlanjutan diposisikan sebagai laporan tambahan atas laporan keuangan. Perusahaan harus mengungkapkan secara transparan dari mulai visi, misi, kebijakan, strategi, program kerja serta kinerja lingkungan sosial dan ekonominya. Pengungkapan tersebut disampaikan dalam laporan keberlanjutan yang dapat diakses oleh publik termasuk investor.

Pada dasarnya kewajiban dan kesadaran untuk membuat laporan keberlanjutan utamanya adalah untuk meningkatkan level akuntabilitas dan transparansi yang sangat dibutuhkan oleh pihak stakeholder dalam rangka membangun dan memperkuat komunikasi dengan pihak terkait, disamping itu berguna untuk meminimalisir resiko korporat, melindungi citra baik perusahaan dan sebagai alat analisis bagi investor dan kreditor. Sedangkan secara internal laporan keberlanjutan diperlukan untuk memicu adanya perbaikan terus menerus dalam operasi perusahaan sehingga pada akhirnya keberlanjutan (sustainability) perusahaan dapat terjamin. Jika penyusunan laporan keuangan diwajibkan oleh Undang-undang Perseroan Terbatas sementara bagi laporan keberlanjutan belum ada ketentuan mengenai perundang-undangan yang mewajibkan pembuatan laporan tersebut. Menurut Wibisono (2007:35) komponen-komponen di dalam sustainability reporting di bagi menjadi tiga komponen yaitu:

13 Melaporkan pengukuran-pengukuran tradisional mengenai kinerja keuangan, dan mungkin tambahan statistik yang berhubungan dengan kinerja ekonomi seperti pangsa pasar produk atau informasi tentang pengembangan produk baru.

2. People : Kinerja sosial (social performance)

Melaporkan pengukuran-pengukuran kinerja yang berhubungan dengan kesejahteraan karyawan, seperti tingkat kecelakaan karyawan, program-program kepelatihan, dan statistik mengenai penerimaan karyawan. Kategori ini juga melaporkan pengukuran kinerja sosial lainnya seperti kontribusi amal dan aktivitas-aktivitas perusahaan dalam membentuk kebijakan publik lokal, nasional, dan internasional.

3. Planet : Kinerja lingkungan (environmental performance)

Melaporkan dampak dari produk, jasa, dan proses perusahaan terhadap lingkungan, komponen dari triple bottom line ini dapat melaporkan utilisasi sumber daya alam yang dapat di perbaharui (renewable) dan tidak dapat diperbaharui, dan pengelolaan sumber daya alam oleh perusahaan.

II.1.3.1 Prinsip-prinsip Sustainability Reporting

Prinsip-prinsip sustainability reporting menurut Sitohang (2007) lebih luas dibandingkan dengan financial reporting. Prinsip transparansi menjadi landasan dari prinsip yang lain, prinsip ini akan menentukan pengembalian keputusan dalam pelaporan yakni:

1. Informasi apa yang akan dilaporkan (terkait dengan prinsip completeness, relevance, sustainability context)

2. Kualitas atau keterandalan informasi yang dilaporkan (terkait dengan accuracy, neutrality, dan comparability)

14 3. Aksebilitas informasi yang dilaporkan (terkait dengan clarity, time lines) prinsip yang terakhir adalah auditability yang mensyaratkan bahwa agar sustainability report harus diuji kebenaran dan keandalannya melalui proses auditing seperti pada financial reporting.

II.1.3.2 Perkembangan Sustainability Reporting di Indonesia

Perkembangan laporan keberlanjutan di Indonesia dilihat dari tahun ke tahun semakin meningkat. Meskipun belum adanya regulasi yang mengatur tentang pengungkapan laporan sustainability serta dibutuhkan kesiapan dalam sistem pendukung seperti ketersediaan sumber daya manusia yang kompeten untuk menyusun laporan tersebut. Hal ini tercermin dari banyaknya perusahaan di Indonesia yang juga telah melakukan berbagai kegiatan sosial dan lingkungan yang menyangkut kepentingan masyarakat. Kegiatan-kegiatan tersebut meliput pelestarian lingkungan, bantuan bencana, kemitraan kecil dan menengah, membangun fasilitas umum, program beasiswa, dan sumbangan untuk sekolah. Kegiatan tersebut lalu dipublikasikan dalam bentuk sebuah laporan sehingga informasi itu cukup untuk memenuhi keinginan para pemangku kepentingan.

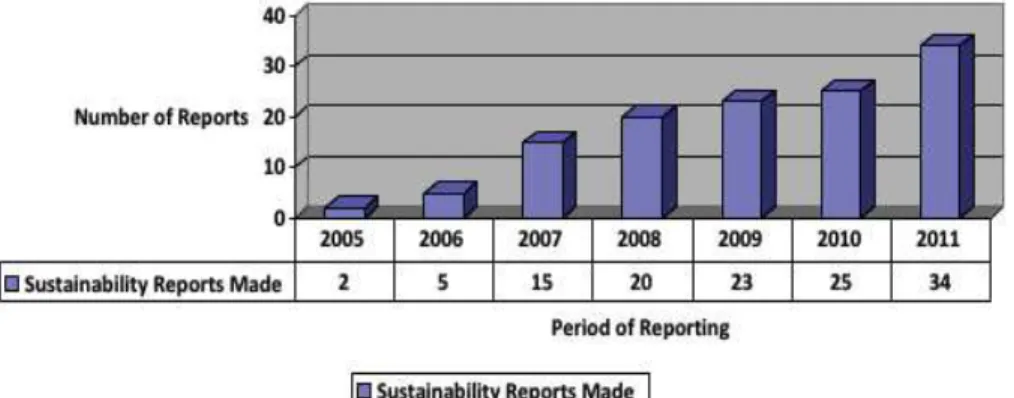

Pada bulan Mei tahun 2006 PT Astra Internasional, Tbk meluncurkan laporan keberlanjutan (sustainsibility reporting) pertamanya periode tahun 2005 pada rapat umum pemegang saham tahunan umum mereka. Laporan ini dimaksudkan untuk menggantikan Astra Green laporan tahunan perusahaan yang terbit secara berkala. Setelah inisiatif Astra, praktek pelaporan keberlanjutan mulai mendapat perhatian dari investor, manager keuangan, organisasi profesi, serta akademisi. NCSR telah aktif mempromosikan pelaporan keberlanjutan selama bertahun-tahun dan melihat bahwa munculnya pemahaman perusahaan pada sustainability reporting akan terus

15 meningkat. Berikut ini merupakan gambar perkembangan sustainability reporting di Indonesia dari tahun 2005 hingga 2011 :

Gambar II.1

Perkembangan Sustainability Reporting di Indonesia

.

Sumber : http://www.ncsr-id.org

Dapat dilihat perkembangan jumlah pelaporan sustainability reporting tiap tahunnya mengalami peningkatan, diharapkan peningkatan jumlah pelaporan tersebut juga disertai dengan kualitas pelaporan yang semakin baik. Sebagai contoh di Inggris investor yang tergabung dalam socially responsible investor (SRI) merupakan investor yang mulai mempertimbangkan kepedulian perusahaan terhadap lingkungan, yang tidak hanya menyajikan laporan keuangannya namun juga laporan keberlanjutan dan SRI mengutamakan untuk membeli saham perusahaan tersebut.

Dengan demikian untuk meningkatkan kepedulian perusahaan dalam hal lingkungan sosial dan mengungkapkan aktivitas tersebut dalam laporan keberlanjutan di perlukan adanya tuntutan dari berbagai pihak, tuntutan yang berpengaruh adalah dari pemerintah dengan dibuatnya undang-undang yang jelas mengenai kewajiban perusahaan dalam mempublikasikan laporan keberlanjutan. Dan perlu adanya tuntutan dari investor serta masyarakat, misalnya investor cenderung lebih memilih perusahaan yang mempublikasikan laporan keberlanjutannya serta lembaga sosial masyarakat

16 (LSM) yang lebih mengkritisi perusahaan yang memberikan dampak negatif bagi lingkungan dan sosial.

II.1.4 Corporate Social Responsibility (CSR)

II.1.5.1 Definisi Corporate Social Responsibility (CSR)

Corporate Social Responsibility menurut Undang-undang No. 40 Tahun 2007 Pasal 74 ayat 1 yang menyebutkan bahwa tanggung jawab sosial dan lingkungan adalah komitmen perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi Persero sendiri, komunitas setempat, maupun masyarakat pada umumnya. Berdasarkan pengertian tersebut dapat di simpulkan bahwa CSR merupakan tanggung jawab perusahaan untuk berkontribusi kepada lingkungan dan sosial sekitar atas dampak dari kegiatan atau aktivitas operasi perusahaan disertai dengan tujuan mencapai pembangunan yang berkelanjutan.

II.1.4.2 Pengungkapan Corporate Social Responsibility

Praktik CSR dapat di ketahui oleh para stakeholder jika perusahaan mempublikasikan aktivitas-aktivitas CSR yang dijalankan. Di Indonesia perusahaan yang mempublikasikan kegiatan CSR terbilang masih sedikit karena implementasi CSR yang masih bersifat sukerela (voluntary) dan peraturan No.40 tahun 2007 yang hanya mewajibkan perusahaan-perusahaan yang berkaitan langsung dengan sumber daya alam yang wajib menjalankan tanggung jawab sosialnya.

Cara pengungkapan CSR untuk perusahaan terbuka (go public) dipublikasikan di website Bursa Efek Indonesia atau website perusahaan. Pelaporan tanggung jawab sosial ini dapat dilaporkankan secara terpisah atau pun digabung dalam laporan tahunan perusahaan (Felicia, 2011). Laporan tahunan dan laporan sustainability dapat menjadi

17 media komunikasi antara perusahaan dengan stakeholder yang membutuhkan informasi guna melihat aktivitas usaha perusahaan.

Pengungkapan kegiatan lingkungan dan sosial pada dasarnya dapat dilihat sebagai usaha perusahaan untuk mengirimkan pesan kepada stakeholder tentang tindakan-tindakan yang dilakukan untuk kepentingan sosial . Menurut Ghozali dan Chariri (2007) terdapat tiga konsep pengungkapan yang umum diusulkan, yaitu :

1. Pengungkapan yang cukup (adequate), yaitu pengungkapan minimum yang disyaratkan oleh peraturan yang berlaku dimana angka-angka yang disajikan dapat diinterpretasikan dengan benar oleh investor.

2. Pengungkapan wajar (fair) yang secara tidak langsung merupakan tujuan etis agar memberikan perlakuan yang sama kepada semua pemakai laporan dengan menyediakan informasi yang layak terhadap pembaca potensial.

3. Pengungkapan lengkap (full) menyangkut kelengkapan penyajian informasi yang diungkapkan dengan relevan dan memberi kesan penyajian yang melimpah.

II.1.4.3 Global Reporting Initiative (GRI)

Pada umumnya perusahaan menggunakan standar Global Reporting Initiative (GRI) dalam penyusunan laporan sustainability. GRI yang berdiri sejak tahun 1987 yang merupakan inisiatif antara Coalition for Environmentally Responaible Economic (CERES) dengan United Nation Environment Progamme (UNEP). G3 guidelines memberikan petunjuk yang universal mengenai laporan yang berkelanjutan. GRI Guidelines versi 3 menyebutkan bahwa perusahaan harus menjelaskan dampak aktivitas perusahaan terhadap ekonomi, lingkungan dan sosial pada bagian standard disclosures.

Konsep pelaporan yang digagas oleh GRI 3 adalah konsep sustainability report yang muncul sebagai akibat adanya konsep sustainability development dalam

18 sustainability report digunakan metode triple bottom line, yang tidak hanya melaporkan sesuatu yang diukur dari sudut pandang ekonomi saja, melainkan dari sudut pandang ekonomi, sosial, dan lingkungan (Falichin, 2011).

Dengan demikian pengungkapan laporan sustainability adalah pengkomunikasian yang dilakukan oleh perusahaan yaitu dengan penyajian informasi di dalam laporan tahunan perusahaan yang di sampaikan kepada publik sebagai bukti tanggung jawab perusahaan terhadap lingkungan dan sosial akan kegiatan aktivitas operasi yang dijalankan perusahaan.

II.1.5 Indonesia Sustainsibility Reporting Award (ISRA)

Penghargaan tahunan ISRA ini diselenggarakan oleh National Center Sustainsibility Reporting (NCSR) yang dibentuk dari berbagai organisasi yakni Ikatan Akuntan Indonesia (IAI) bekerja sama dengan Indonesian Netherlands Association (INA), Forum for Corporate Governance in Indonesia (FCGI), Komite Nasional Kebijakan Governance (KNKG) dan Asosiasi Emiten Indonesia (AEI) dengan tujuan mensosialisasikan pedoman dan penyusunan laporan berkelanjutan serta menyelenggarakan berbagai pelatihan mengenai sustainsibility reporting.

Kegiatan yang dilakukan oleh NCSR antara lain seminar, pelatihan sertifikasi, konferensi NCSR, dan acara tahunan ISRA. ISRA merupakan sebuah apresiasi bagi perusahaan yang telah mempublikasikan laporan keberlanjutannya secara transparan dari mulai visi, misi, kebijakan, strategi dan program kerja serta kinerja lingkungan sosial dan ekonominya. Kriteria penilaian untuk laporan keberlanjutan yang digunakan dalam ISRA mengacu kepada Global Reporting Initiative (GRI) versi 3.0 mempunyai 3 fokus aspek pengungkapan yaitu :

19 Dimensi ekonomi menyangkut keberlanjutan organisasi berdampak pada kondisi ekonomi dari stakeholder dan sistem ekonomi pada tingkat lokal, nasional, dan tingkat global. Indikator ekonomi menggambarkan:

a. Arus modal di antara berbagai pemangku kepentingan; dan b. Dampak ekonomi utama dari organisasi seluruh masyarakat.

Kinerja keuangan merupakan hal yang mendasar untuk memahami organisasi dan keberlanjutannya. Akan tetapi, informasi ini biasanya sudah dilaporkan dalam laporan keuangan.

2. Lingkungan

Dimensi lingkungan menyangkut keberlanjutan organisasi berdampak pada kehidupan di dalam sistem alam, termasuk ekosistem, tanah, udara, dan air. Indikator kinerja lingkungan terkait dengan input (bahan, energi, air) dan output (emisi / gas, limbah sungai, limbah kering / sampah).

3. Sosial

Dimensi sosial menyangkut keberlanjutan sebuah organisasi telah berdampak di dalam sistem sosial yang beroperasi. Indikator kinerja sosial GRI mengidentifikasi kunci aspek kinerja yang meliputi praktek tenaga kerja, hak asasi manusia, masyarakat/sosial, dan tanggung jawab produk.

II.1.5.1 Indonesia Sustainsibility Reporting Award (ISRA) Tahun 2010

Penghargaan ISRA tahun 2010 diadakan pada tanggal 15 Desember 2010 di Ritz Carlton Hotel. Untuk tahun ini, ISRA berlangsung pada tanggal 1 September 2010 hingga pada saat pengumuman pemenang 15 Desember 2010. Kriteria penilaian yang digunakan dalam ISRA 2010 mengacu kepada Global Reporting Intiative (GRI) kategori pemenang ISRA dibagi menjadi:

20 1) Best Sustainability Report 2009 Kelompok A (meliputi perusahaan-perusahaan dalam industry : Pertanian, pertambangan, serta Industri dasar dan kimia).

2) Best Sustainability Report 2009 Kelompok B ( meliputi perusahaan-perusahaan dalam industry: Property and real estate, aneka industri, serta Industri barang konsumsi). 3) Best Sustainability Report 2009 Kelompok C (meliputi perusahaan-perusahaan dalam industri jasa keuangan, infrastruktur, utilitas dan transportasi, serta perdagangan jasa investasi dan telekomunikasi).

4) Best CSR Reporting in Annual Report 2009. 5) Best Sustainability Report on Website 2009.

Dengan proses penilaian yang dilakukan oleh dewan juri kompeten yakni Institut Akuntan Manajemen Indonesia, Kementrian Negara Lingkungan Hidup, Badan Pengawas Pasar Modal dan Lembaga Keuangan Departemen Keuangan RI, Bursa Efek Indonesia, Perguruan Tinggi, National Committee on Governance, Press Media, dan Lembaga Swadaya Masyarakat, maka terpilih perusahaan yang berhak mendapatkan penghargaan serta dinobatkan sebagai perusahaan terbaik dalam setiap kategorinya yaitu:

1. Best Sustainability Report 2009 - Group A (Agriculture, Plantation, Mining and Basic Industry and Chemicals Companies);

a. Winner : PT. Aneka Tambang, Tbk. b. Runner Up One : PT. Kaltim Prima Coal. c. Runner Up Two : PT. Timah, Tbk.Best

2. Sustainability Report 2009 - Group B (Various industry, Consumer Goods, Property and Real Estate Companies Commendation =for most consistent and committed in Sustainability Reporting : PT. Astra Internasional, Tbk.

21 3. Best Sustainability Report 2009 - Group C (Financial services, infrastructure,

utilities, transportation, telecommunication, trading and investment); a. Winner : PT. Telekomunikasi Indonesia, Tbk.

b. Runner Up One : Star Energy Geothermal (Wayang Windu) Ltd. c. Runner Up Two : PT. Petrosea, Tbk.

4. Best CSR Reporting in Annual Report 2009; a. Winner : PT. United Tractors, Tbk. b. Runner Up : PT. Bank Mandiri, Tbk.

5. Winner-Best Sustainability Reporting on Website 2010; a. Winner : PT. Timah, Tbk.

b. Runner Up One : PT. Aneka Tambang, Tbk.

II.1.5.2 Indonesia Sustainsibility Reporting Award (ISRA) Tahun 2011

Penghargaan ISRA tahun 2011 dimulai pada tanggal 1 Agustus untuk proses registrasi pendaftar dan pada saat pengumuman pemenang pada tanggal 21 Desember 2011 yang berlangsung di Ballroom Hotel Mulia, Jakarta. Dengan partisipasi peserta yaitu :

1. PT Kaltim Prima Coal 2. PT Timah (persero), Tbk 3. Aneka Tambang (persero), Tbk

4. Tambang Batubara Bukit Asam (persero), Tbk 5. Medco Energy International, Tbk

6. Unilever Indonesia, Tbk 7. Astra International, Tbk

22 9. Indosat, Tbk

10. Bank Mandiri (persero),Tbk 11. Jasa Marga (persero), Tbk

12. International Nickel Indonesia, Tbk 13. United Tractors, Tbk 14. Bakrieland Development,Tbk 15. Bakrieland Development,Tbk 16. Astra Otoparts 17. PT Telekomunikasi Seluler 18. PT Adaro Indonesia 19. PT Petrosea, Tbk 20. PT. Indika Energy, Tbk

21. PT. Bank Rakyat Indonesia, Tbk 22. PT. CIMB Niaga, Tbk

23. PT. Perusahaan Gas Negara,Tbk 24. PT. Indika Energy, Tbk

25. PT. Bank Rakyat Indonesia, Tbk 26. PT. CIMB Niaga, Tbk

27. PT. Perusahaan Gas Negara,Tbk 28. PT. Semen Gresik, Tbk

29. PT. HM Sampoerna, Tbk 30. PT. Express Transindo Utama 31. PT. Semen Gresik, Tbk 32. PT. Pertamina (Persero)

23 33. PT. Adhi Karya, Tbk

34. PT. Bakrie Sumatra Plantations, Tbk 35. PT. Wijaya Karya, Tbk

36. PT. Badak NGL

37. Star Energy Geothermal (Wayang Windu) Ltd 38. PT. Astra Agro Lestari, Tbk

39. PT. Indonesia Power, Tbk

Dengan proses penjurian yang berpedoman pada Global Reporting Initiative (GRI) maka terpilih pemenang dengan laporan sustainability terbaik. Kategori pemenang yang ditetapkan oleh ISRA yaitu:

1. Kategori “Best Overall” PT Telekomunikasi Indonesia (persero), Tbk (Sustainability Report 2010 - Sustainaing Your Future)

2. Category “Natural Resources”

a. Winner : PT Kaltim Prima Coal

b. Runner Up 1 : PT International Nickel Indonesia, Tbk

c. Runner Up Two : PT Aneka Tambang (persero), Tbk Category “Industries”

a. Winner : PT Astra International, Tbk b. Runner up 1 : PT Nestle Indonesia

c. Runner up two : PT Semen Gresik, Tbk (Sustainability Report 2010) Category “Services”

a. Winner: PT Telekomunikasi Indonesia (persero), Tbk

b. Runner up 1 : PT Perusahaan Gas Negara, Tbk

24 3. Best CSR Reporting in Annual Report 2010

a. Winner : PT Pertamina (Persero)

b. Runner Up 1: PT Bank Rakyat Indonesia, Tbk c. Runner Up 2 : PT Bank Mandiri, Tbk

4. Winner-Best Sustainability Reporting on Website 2011

a. PT Aneka Tambang (persero), Tbk

b. Runner Up 1: PT Indosat, Tbk

c. Runner Up 2 : PT Pertamina (Persero)

5. Best First Time Sustainability Reporting PT. Bakrie Sumatra Plantations, Tbk

II.1.6 Abnormal Return

Abnormal return menurut Jogiyanto (2003) adalah merupakan selisih antara return sesungguhnya terjadi (return realisasi) dengan return ekspektasi (expected return) atau return yang diharapkan oleh investor. Selain itu untuk suatu studi tentang harga, return pasar bisa juga dianggap sebagai return normal, serhinga merupakan pengurang bagi return aktual untuk menghasilkan abnormal return.

Secara matematis abnormal return di rumuskan sebagai berikut :

Dimana :

RTN i.t : abnormal return sekuritas ke i pada periode peristiwa ke t

Ri.t : return sesungguhnya yang terjadi untuk sekuritas ke i pada periode

peristiwa ke t

E(Ri.t) : expected return sekuritas ke i untuk periode peristiwa ke t

RTN

i.t= R

i.t- E(R

i.t)

25 Return sesungguhnya (return realisasi) merupakan return yang terjadi pada waktu ke-t yang merupakan selisih harga sekarang relatif terhadap harga sebelumnya, yang dapat dihitung dengan rumus sebagai berikut :

Keterangan :

Ri,t : Return saham harian sekuritas i pada periode t

Pi,t : Harga saham harian sekuritas i pada periode t

Pi,t-1 : Harga saham harian sekuritas i pada periode t-1

Menurut Brown dan Warner (dalam Jogiyanto, 2003:434) terdapat tiga model estimasi dari expected return yaitu:

a. Mean-adjusted model

Model ini menganggap bahwa expected return bernilai konstan yang sama dengan rata-rata return realisasi sebelumnya selama periode estimasi (estimation period). Dengan model rata-rata yang disesuaikan, return yang diharapkan dihitung dengan cara membagi return realisasi suatu perusahaan pada periode estimasi dengan lamanya periode estimasi. Dimana periode estimasi merupakan periode sebelum periode peristiwa (event periode) yang disebut juga dengan periode pengamatan atau jendela peristiwa (event window). Mean-adjusted model dapat dihitung menggunakan rumus:

Dimana:

R

i,t= (P

i,t– P

i,t-1)

26 E[Ri,t] = return ekspetasi sekuritas ke-i pada peristiwa ke-t.

Ri,j = return realisasi sekuritas ke-i pada periode estimasi ke-j

T = Lama periode estimasi yaitu t-1 sampai t-2

b. Market model

Market model dilakukan dengan dua tahap antara lain : (1) membentuk model ekspektasi dengan menggunakan realisasi selama periode estimasi (2) menggunakan model ekspektasi untuk mengestimasi expected return di periode jendela. Model ekspektasi dihitung dengan menjumlahkan nilai expected return yang tidak dipengaruhi oleh perubahan pasar, tingkat keuntungan indeks pasar, dan bagian return yang tidak dipengaruhi oleh perubahan pasar. Perhitungan expected return dengan market model dilakukan dengan menggunakan beta. Beta di pasar modal Indonesia sudah terbukti bias dikarenakan perdagangan yang tipis, karena Bursa Efek Indonesia merupakan pasar yang transaksi perdagangannya jarang terjadi (Jogiyanto, 2003).

Ri,j = αi + βi.RMj + ei,j Dimana:

Ri,j = return realisasi sekuritas ke-i pada periode estimasi ke-j

αi = intercept untuk sekuritas ke-i

βi = koefisien slope yang merupakan Beta dari sekuritas ke-i

RMj = return indeks pasar pada periode estimasi ke-j

ei,j = kesalahan residu sekuritas ke-i pada periode estimasi ke-j c. Market adjusted model

Market adjusted model mengganggap bahwa penduga yang terbaik untuk mengentimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut. Dengan menggunakan metode ini tidak diperlukan periode estimasi untuk membentuk

27 model estimasi. Oleh karena itu, return yang diharapkan adalah return indeks pasar pada periode peristiwa tertentu, dan return yang diharapkan untuk semua sekuritas pada periode peristiwa tertentu besarnya sama.

II.1.7 Efisiensi pasar

Suatu pasar dikatakan efisien apabila tidak seorangpun, baik investor individu maupun investor institusi, akan mampu memperoleh abnormal return dalam jangka waktu yang lama dengan menggunakan strategi perdagangan yang ada (Zaqi, 2006).Artinya, harga-harga yang terbentuk di pasar merupakan cerminan dari informasi yang ada (stock prices reflect all available information). Jika pasar bereaksi dengan cepat dan akurat untuk mencapai harga keseimbangan baru yang sepenuhnya mencerminkan informasi yang tersedia, maka kondisi pasar seperti ini disebut dengan pasar efisien.

Menurut Tandelilin ( 2010: 223-224) terdapat tiga bentuk efisiensi pasar yaitu : a. Efesiensi bentuk lemah (weak form efficiency)

Pasar efisien dalam bentuk lemah berarti semua infomasi dimasa lalu akan tercermin dalam harga yang terbentuk sekarang. Oleh karena itu, informasi historis tersebut (seperti harga dan volume perdagangan saham) tidak bisa lagi di gunakan untuk memprediksi perubahan harga di masa yang akan datang. Implikasinya adalah bahwa investor tidak akan bisa memprediksi nilai pasar saham yang akan datang menggunakan data historis.

b. Efesiensi bentuk setengah kuat (semi strong efficiency)

Pasar efisien dalam bentuk setengah kuat berarti harga pasar saham yang terbentuk sekarang telah mencerminkan informasi historis di tambah semua informasi yang dipublikasikan. Pada pasar efisien bentuk setengah kuat,

28 abnormal return hanya terjadi diseputar tanggal pengumuman suatu peristiwa sebagai representasi dari respon pasar terhadap pengumuman tersebut.

c. Efesiensi bentuk kuat (strong form efficiency)

Pasar efisien dalam bentuk setengah kuat berarti harga pasar saham yang terbentuk sekarang telah mencerminkan informasi historis di tambah semua informasi yang dipublikasikan ditambah dengan informasi yang tidak di publikasikan. Pada pasar efisien bentuk kuat tidak akan ada seorang investor pun yang bisa memperoleh abnormal return.

II.1.8 Volume perdagangan saham

Volume perdagangan saham merupakan salah satu indikator yang digunakan dalam análisis teknikal pada penilaian harga saham dan suatu instrumen yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter pergerakan aktivitas volume perdagangan saham di pasar. Oleh karena itu, perusahaan yang berpotensi tumbuh dapat berfungsi sebagai berita baik dan pasar seharusnya bereaksi positif. Volume Perdagangan Saham dapat dihitung dengan rumus:

Setelah TVA dari masing- masing saham diketahui kemudian dihitung rata-rata TVA selama periode pengamatan dengan rumus:

Keterangan:

XTVAt : Rata-rata TVA pada waktu ke-t

TVA = Σ saham perusahaan j yang diperdagangkan pada waktu t Σ saham perusahaan j yang beredar pada waktu t

XTVAt =∑TVAi n

29

ΣTVAi : Jumlah TVA pada waktu ke-t

n : Jumlah sampel

II.1.9 Hubungan Pengumuman Peraih ISRA terhadap Abnormal Return dan Volume Perdagangan Saham

Para investor mengalami perubahan pandangan investasi dengan mulai mempertimbangkan unsur kepedulian perusahaan terhadap lingkungan (Supatmi dan Budiman,2007). Dengan terpilihnya perusahan-perusahan yang menjadi pemenang ISRA, akan timbul reaksi investor yang dilihat dari perubahan abnormal return dan volume perdagangan saham. Adanya ISRA diharapkan akan dapat meningkatkan reputasi perusahaan-perusahaan pemenang award, karena perusahaan-perusahaan tersebut terbukti telah melaksanakan pelaporan keuangan yang memperhatikan aspek social, ethical, environmental (SEE) dengan baik. Abnormal return umumnya menjadi fokus dalam mengamati reaksi harga atau efisiensi pasar. Teori efisiensi pasar modal menyatakan bahwa harga sekuritas akan bereaksi cepat terhadap informasi baru. Reaksi harga saham di pasar dapat dihitung menggunakan abnormal return saham sebagai nilai perubahaan harga. Reaksi harga saham atas informasi publik merupakan suatu kepercayaan dalam pasar agregat yang merupakan adanya informasi tersebut. Dalam hal tersebut, perubahan harga atau volume saham yang diamati memberikan bukti adanya manfaat dari terpilihnya perusahaan tersebut dalam ISRA. Jadi dapat disimpulkan, sebuah informasi dapat dikatakan bermanfaat apabila informasi tersebut benar-benar atau seakan-akan digunakan dalam pengambilan keputusan oleh pemakai yang dituju, yang ditunjukkan adanya asosiasi antara peristiwa (event) dengan return, harga atau volume saham di pasar modal (Suwardjono dalam Listyanti, 2011).

30 Selain menggunakan abnormal return reaksi investor juga dapat dilihat dari volume perdagangan saham, yang dimana pada saat informasi diumumkan diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar yang ditunjukan dengan perubahan harga serta volume perdagangan saham. Investor dalam mengambil keputusan untuk menginvestasikan uangnya di pasar modal pasti memerlukan informasi yang lengkap. Informasi merupakan kebutuhan yang mendasar bagi para investor dalam mengambil keputusan sehingga dapat mengurangi ketidakpastian yang mungkin terjadi.

Perusahaan-perusahaan yang telah mengungkapkan lebih banyak informasi yang dibutuhkan oleh investor akan mendapatkan kepercayaan dari investor dan masyarakat. Dengan meningkatnya kepercayaan investor terhadap perusahaan-perusahaan peraih ISRA diharapkan dapat menjadi pendorong naiknya harga saham serta peningkatan volume penjualan saham.

II.2 Penelitian Terdahulu

Penelitian yang berkaitan dengan pengumuman ISRA terhadap reaksi investor telah banyak dilakukan. Berikut ini adalah penelitian terdahulu :

Tabel II.1 Penelitian Terdahulu

1. Nama Supatmi dan Budiman (2009)

Judul Pengaruh Pengumuman Indonesia Sustainability Reporting Award (ISRA) terhadap abnormal return dan volume perdagangan saham periode 2005-2008

31 pengumuman, namun tidak terdapat perbedaan volume perdagangan saham disekitar pengumuman.

2. Nama Armin (2011)

Judul Pengaruh penghargaan Indonesia sustainability reporting awards (ISRA) terhadap abnormal return dan volume perdagangan saham (Studi empiris pada perusahaan peraih ISRA 2009-2010)

Hasil Terdapat perbedaan abnormal return sebelum dan setelah pengumuman ISRA 2009 dan 2010.

3. Nama Saputro (2005)

Judul Analisis perbedaan harga dan volume perdagangan saham sebelum dan sesudah pengumuman Indonesia sustainability reporting award 2005.

Hasil Tidak terdapat perbedaan volume perdagangan saham sebelum dan setelah pengumuman ISRA.

4. Nama AKIS (2012)

Judul Pengaruh pengumuman Indonesia sustainability reporting Award (ISRA) terhadap abnormal return dan volume perdagangan saham (studi empiris pada perusahaan peraih ISRA 2010-2011)

Hasil Tidak terdapat perbedaan abnormal return dan Trading volume activity sebelum dan sesudah ISRA 2010 dan 2011

32

II.3 Pengembangan Hipotesis

Berkaitan dengan prinsip The Triple Bottom Line saat ini investor dalam menginvestasikan dananya di pasar modal tidak hanya terpaku pada laporan keuangan yang berorientasikan laba atau profit oriented. Dalam hal ini stakeholder khususnya investor menginginkan perusahaan yang memperhatikan aspek lingkungan dan sosial karena hal tersebut telah menjadi isu penting dalam dunia usaha. Hal terpenting yang harus dilakukan adalah membangkitkan kesadaran perusahaan dan rasa memiliki terhadap lingkungan dan komunitas sekitar. Investor mengapresiasi praktik dan laporan sustainability dan menggunakan informasi laporan tersebut sebagai suatu indikator untuk melihat potensi keberlanjutaan suatu perusahaan.

Apresiasi tentang laporan sustainability ditunjukan oleh NCSR dalam ISRA penghargaan ini bertujuan untuk mendorong tingkat kepedulian perusahaan terhadap lingkungan dan sosial dan perusahaan yang telah mempublikasikan laporan keberlanjutanya dan mengintegrasikan laporan tahunan serta untuk meningkatkan awareness terhadap transparansi dan akuntabilitas. Pengumuman pemenang ISRA merupakan peristiwa (event) bagi investor.

Teori efisiensi pasar modal menyatakan bahwa harga sekuritas akan beraksi cepat terhadap informasi baru. Dari pengumuman tersebut mungkin timbul adanya reaksi investor atas terpilihnya perusahaan-perusahaan peraih ISRA. Reaksi investor dalam penelitian ini dicerminkan oleh harga saham melalui abnormal return. Abnormal return merupakan selisih antara return yang sesungguhnya terjadi (return realisasi) dengan return ekspetasi (expected return). Reaksi investor juga dapat di ukur dengan adanya perubahan volume perdagangan dalam pasar. Apabila investor mengartikan informasi tersebut positif, maka tingkat perdagangan saham akan lebih tinggi dari

33 penawaran saham yang ada sehingga volume perdagangan saham diperkirakan akan meningkat, namun jika informasi pengumuman ISRA tidak cukup berpengaruh bagi investor, maka tingkat volume perdagangan saham yang terjadi tidak terlalu signifikan dengan tingkat penawaran saham yang ada. Hubungan antar variable dalam penelitian ini adalah sebagai berikut :

Gambar II.1 Model Penelitian

Berdasarkan uraian di atas maka, hipotesis yang akan diuji dalam penelitian ini yaitu : Ho : Tidak terdapat perbedaan yang signifikan pada rata-rata abnormal return dan

volume perdagangan saham sebelum dan setelah pengumuman pemenang perusahaan peraih ISRA tahun 2010-2011.

Ha : Terdapat perbedaan yang signifikan pada rata-rata abnormal return dan volume

perdagangan saham sebelum dan setelah pengumuman pemenang perusahaan peraih ISRA tahun 2010-2011.

Pengumuman Indonesia

Sustainability Reporting Award

2010 (Perusahaan Peraih ISRA 2010-2011) Abnormal return dan volume perdagangan saham sebelum pengumuman ISRA Abnormal return dan volume perdagangan saham setelah pengumuman ISRA

Uji Paired Sample t-test