Riset / 3214

JURNAL EKSIS Vol.12 No.1, April 2016: 3214 – 3345

ANALISIS PEMANFAATAN KREDIT UNTUK

PENGEMBANGAN USAHA PADA UMKM DI KOTA SAMARINDA

Ratna Wulaningrum

( Staf Pengajar Jurusan Akuntansi Politeknik Negeri Samarinda )

Muhammad Suyudi

( Staf Pengajar Jurusan Akuntansi Politeknik Negeri Samarinda )

ABSTRAK

RATNA WULANINGRUM

danMUHAMMAD SUYUDI :

Tujuan penelitian ini adalah untuk menganalisis pemanfaatan kredit untuk pengembangan usaha pada UMKM di Kota Samarinda. Sehingga nantinya dapat diperoleh gambaran mengenai faktor-faktor apa saja yang mempengaruhi pelaku UMKM di Kota Samarinda untuk mengajukan dan memanfaatkan kredit usaha untuk pengembangan usaha, serta pengaruh kredit usaha tersebut terhadap omzet penjualan dan laba usaha. Selain itu akan dilakukan analisis terhadap jenis usaha UMKM, omzet yang dihasilkan, jumlah karyawan, umur/lamanya UMKM beroperasi, tingkat pendidikan pemilik UMKM, serta pengalaman usaha pemilik.Penelitian ini bersifat analisis deskriptif dan empiris, yaitu dengan melakukan pengujian terhadap faktor-faktor yang mempengaruhi pemanfaatan kredit untuk pengembangan usaha oleh pelaku UMKM di kota Samarinda. Hasil uji asumsi klasik data menunjukkan bahwa data terdistribusi secara normal, tidak terdapat autokorelasi, heteroskedastisitas dan multikolonieritas. Hasil penelitian menunjukkan bahwa pemanfaatan kredit untuk pengembangan usaha oleh pelaku/pemilik/ pengusaha dipengaruhi oleh besarnya penjualan dan kepemilikan modal di UMKM tersebut. Sementara itu, variabel independen lain yaitu pendidikan pemilik usaha, usia perusahaan, besarnya aset yang dimiliki perusahaan dan penyajian laporan usaha UMKM tidak memiliki pengaruh terhadap pemanfaatan kredit untuk pengembangan usaha di UMKM.

Kata Kunci: Kredit Usaha, UMKM

PENDAHULUAN

Usaha Mikro Kecil dan Menengah (UMKM) merupakan salah satu bentuk usaha yang berperan penting dalam pertumbuhan perekonomian dan penyerapan tenaga kerja di Indonesia. Namun demikian, saat ini masih banyak UMKM yang menghadapi kendala mengembangkan usahanya, yaitu dalam hal permodalan, manajemen dan teknologi. Untuk persoalan permodalan, UMKM sering mengalami kendala untuk mengakses pinjaman melalui jalur perbankan atau lembaga keuangan pemberi kredit khususnya berkaitan dengan ketidakmampuannya dalam memenuhi persyaratan-persyaratan yang dibutuhkan. Kesulitan pelaku UMKM mengakses dana dari

bank ini disebabkan antara lain jangkauan persebaran kredit (bank) yang belum merata, keharusan beberapa bank atau lembaga keuangan menerapkan prinsip prudent banking, keharusan debitur untuk menyerahkan jaminan, dan terbatasnya kemampuan permodalan bank atau lembaga keuangan itu sendiri.

Partisipasi lembaga keuangan bank dalam mendukung permodalan UMKM saat ini masih rendah. Hasil penelitian Balitbang Propinsi Jawa Timur menunjukkan bahwa partisipasi bank dalam mendukung permodalan UKM di wilayah Kabupaten Pasuruan, Situbondo dan Jember masih berkisar antara 10,90% s.d. 18,72%, sedangkan partisipasi Lembaga Keuangan Non

JURNAL EKSIS Vol.12 No.1, April 2016: 3214 – 3345

Bank dalam mendukung permodalan UKM berkisar antara 49,43% s.d. 95,58%, dan sisanya adalah sumber modal sendiri (dikutip dari Sarwoko, 2009). Selain itu temuan dari berbagai bentuk model Lembaga Keuangan Non Bank yang ada ternyata model Freeder Point merupakan bentuk pendanaan yang diminati dan ditanggapi positif oleh pelaku UKM. Hasil temuan lain menunjukkan bahwa model penyaluran kredit lunak melalui koperasi seperti dalam bentuk dana bergulir sangat diminati, namun jumlah penyaluran kepada UKM terbatas sehingga sulit diakses pelaku usaha yang jumlahnya sangat banyak dan tersebar di seluruh wilayah tanah air sehingga belum seluruhnya dapat terjangkau oleh layanan perbankan yang masih terbatas.

Keberadaan UMKM yang tersebar di seluruh wilayah tanah air belum seluruhnya dapat terjangkau oleh layanan perbankan yang masih terbatas. Sebagai alternatif, banyak pelaku UMKM yang akan beralih ke Lembaga Keuangan Mikro baik formal maupun informal. Namun demikian, belum semua pelaku usaha mikro kecil dan menengah dapat memanfaatkan kredit yang dikeluarkan oleh pemerintah dan/atau lembaga keuangan yang ada. Berbagai faktor menjadi sebab permasalahan yang terkait dengan permodalan untuk pengembangan usaha UMKM ini.

Perumusan masalah yang diajukan dalam penelitian ini adalah faktor-faktor apa saja yang mempengaruhi UMKM di kota Samarinda dalam memanfaatkan kredit modal usaha untuk pengembangan usaha? Pendekatan untuk menjawab permasalahan yang diajukan tersebut adalah dengan melakukan analisis regresi linear berganda. Sebelum melakukan analisis regresi, dilakukan uji asumsi klasik terhadap data penelitian yang meliputi uji normalitas, uji autokorelasi, uji heteroskedastisitas, dan uji multikolinearitas.

METODE PENELITIAN Sifat Penelitian dan Sampel

Penelitian ini merupakan penelitian kuantitatif karena menguji teori dengan melakukan pengukuran variabel-variabel penelitian dalam angka dan data yang ada dianalisis dengan menggunakan prosedur statistik yang bertujuan untuk menguji hipotesis. Data penelitian yang digunakan berasal dari UMKM yang terdapat di kota Samarinda, di mana tim peneliti mengambil sampel UMKM berdasarkan beberapa karakteristik di antaranya ukuran dan jenis/bidang usaha UMKM, lama beroperasi UMKM, jenjang pendidikan pemilik, dsb.

Identifikasi Variabel

Variabel penelitian ini terbagi menjadi 2, yaitu variabel dependen (terikat) dan variabel independen (bebas). Variabel dependen

merupakan variabel yang dipengaruhi oleh munculnya variabel independen. Variabel dependen dalam penelitian ini adalah pemanfaatan kredit modal usaha untuk pengembangan usaha pada UMKM. Variabel independen merupakan variabel yang mempengaruhi variabel dependen, di mana dalam penelitian ini adalah jenjang pendidikan pemilik, lama usaha berdiri, ukuran usaha, kepemilikan modal, serta penyajian informasi keuangan/usaha oleh UMKM.

Teknik Pengambilan Data

Penelitian ini menggunakan data primer, di mana pengumpulan data dilakukan melalui metode wawancara dan menyebarkan daftar pertanyaan kepada pemilik/pelaku usaha UMKM di kota Samarinda.

Model Analisis Data

Model analisis data yang digunakan dalam penelitian ini adalah regresi linier berganda. Model regresi yang digunakan dalam penelitian ini dirumuskan sebagai berikut:

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + β6X6 + ε

Variabel dependen (Y) merupakan pemanfaatan kredit modal usaha UMKM, sementara X merupakan variabel independen yaitu jenjang pendidikan pemilik/pelaku usaha, lama usaha berdiri, aset yang dimiliki, penjualan, kepemilikan modal, dan penyajian informasi keuangan/usaha oleh UMKM. Pengolahan data untuk pengujian dalam penelitian ini menggunakan program SPSS versi 17.0.

Pengujian Data dan Analisis Regresi

Pengujian data dilakukan untuk menjamin bahwa data yang dikumpulkan dapat digunakan untuk menguji model yang telah dirumuskan dengan menggunakan pengujian normalitas data. Sementara analisis regresi digunakan untuk mengukur ketepatan fungsi regresi dalam menaksir nilai aktual, dengan mengukur dari model fitnya yang secara statistik dapat dilihat dari koefisien determinasi (R2), nilai statistik F dan nilai statistik t.

HASIL DAN PEMBAHASAN

Gambaran Umum Subyek Penelitian

Responden penelitian ini adalah pelaku UMKM di kota Samarinda, dengan pemilihan responden dilakukan secara acak untuk seluruh pemilik UMKM yang terdapat di kota Samarinda. Data rincian penyebaran dan pengembalian kuesioner untuk responden disajikan pada tabel 4.1 sebagai berikut:

Riset / 3216

JURNAL EKSIS Vol.12 No.1, April 2016: 3214 – 3345

Tabel 4.1 Rincian Penerimaan danPengembalian Kuesioner

Keterangan Jumlah

Kuisioner yang disebarkan 70 Kuisioner yang kembali 58 Kuisioner yang digunakan 58 Tingkat pengembalian yang

digunakan (usable respon rate) 83% Sumber: Data primer, 2015

Kuesioner yang layak dan dapat digunakan untuk analisis lebih lanjut sebanyak 58 kuesioner dengan tingkat pengembalian sebesar 83%. Persentase pengembalian kuesioner dianggap memenuhi kriteria baik, mengingat respon rate di Indonesia hanya berkisar 10% - 20% saja (Wadhan, 2005). Tingkat pengembalian yang cukup tinggi ini tidak terlepas dari proses pengembalian data (penyebaran kuesioner) yang dilakukan untuk area yang dibatasi yaitu kota Samarinda, serta ada pihak yang bertindak sebagai koordinator untuk pengumpulan berkas-berkas kuesioner yang disebarkan.

Analisis Data

Analisis data terdiri atas tiga yaitu analisis deskriptif, uji normalitas data dan pengujian hipotesis. Ketiga tahapan analisis tersebut akan dijelaskan lebih lanjut.

Analisis Deskriptif

Persebaran sampel penelitian berdasarkan lokasi usaha adalah sebanyak 58 responden yang berasal dari usaha mikro kecil dan menengah di kota Samarinda. Pendidikan terakhir yang ditempuh oleh para responden didominasi lulusan SMA/SMK yaitu sebanyak 30 responden, sementara yang lainnya adalah lulusan S1 sebanyak 10 responden, SMP sebanyak 9 responden, D3 sebanyak 4 responden, SD sebanyak 4 responden, dan S2 sebanyak 1 responden.

Berdasarkan jenis usaha yang dijalankan, secara umum responden berusaha di bidang

perdagangan (jual beli) yakni sebanyak 35 responden, yang lainnya sejumlah masing-masing 11 responden dengan usaha di bidang manufaktur, 10 responden dengan usaha di bidang jasa, dan 2 responden berusaha di bidang agribisnis.

Pengelompokan responden berdasarkan ukuran usahanya adalah sebanyak 30 responden memiliki usaha yang tergolong dalam kelompok usaha mikro, 21 responden tergolong dalam kelompok usaha kecil, dan 7 responden tergolong dalam kelompok usaha menengah.

Dilihat dari lama usaha berjalan/berdiri, sebanyak 18 usaha telah berdiri > 10 tahun, 14 usaha berumur 6 – 10 tahun, 22 usaha berumur 1-5 tahun, dan 4 usaha berdiri < 1 tahun.

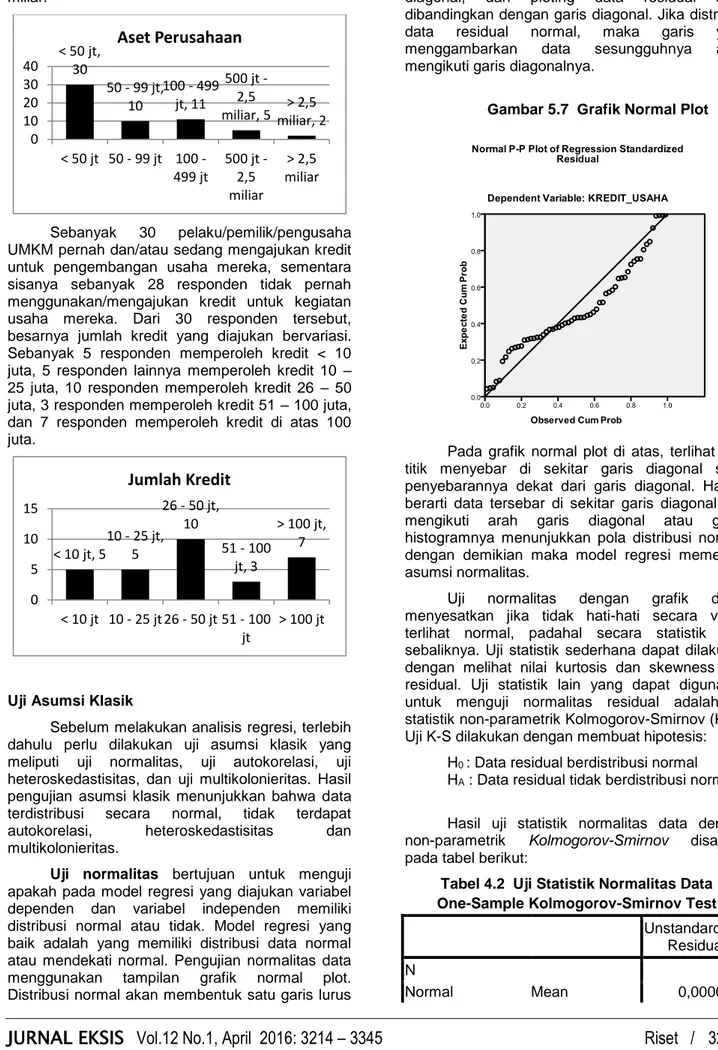

Besarnya aset yang dimiliki oleh masing-masing perusahaan terbagi menjadi 5 kelompok. Sebanyak 30 perusahaan memiliki aset < 50 juta, 10 perusahaan memiliki aset antara 50 – 99 jt, 11 perusahaan memiliki aset antara 100 – 499 juta, 5 perusahaan memiliki aset antara 500 jt – 2,5 miliar, dan sebanyak 2 perusahaan memiliki aset > 2,5 SD, 4 SMP, 9 SMA/SM K, 30 D3, 4 S1 , 10 S2, 1 0 20 40

Pendidikan Terakhir

Pelaku/Pemilik UMKM

Dagang, 35 Manufak tur, 11 Agrobisni s, 2 Jasa, 10 0 10 20 30 40Jenis Usaha

Mikro, 30 Kecil, 21 Meneng ah, 7 0 10 20 30 40Mikro Kecil Menengah

Ukuran Usaha

< 1 thn, 4 1 - 5 tahun, 22 tahun, 6 - 10 14 > 10 tahun, 18 0 10 20 30 < 1 thn 1 - 5 tahun 6 - 10 tahun > 10 tahunUmur Perusahaan

JURNAL EKSIS Vol.12 No.1, April 2016: 3214 – 3345

miliar.

Sebanyak 30 pelaku/pemilik/pengusaha UMKM pernah dan/atau sedang mengajukan kredit untuk pengembangan usaha mereka, sementara sisanya sebanyak 28 responden tidak pernah menggunakan/mengajukan kredit untuk kegiatan usaha mereka. Dari 30 responden tersebut, besarnya jumlah kredit yang diajukan bervariasi. Sebanyak 5 responden memperoleh kredit < 10 juta, 5 responden lainnya memperoleh kredit 10 – 25 juta, 10 responden memperoleh kredit 26 – 50 juta, 3 responden memperoleh kredit 51 – 100 juta, dan 7 responden memperoleh kredit di atas 100 juta.

Uji Asumsi Klasik

Sebelum melakukan analisis regresi, terlebih dahulu perlu dilakukan uji asumsi klasik yang meliputi uji normalitas, uji autokorelasi, uji heteroskedastisitas, dan uji multikolonieritas. Hasil pengujian asumsi klasik menunjukkan bahwa data terdistribusi secara normal, tidak terdapat autokorelasi, heteroskedastisitas dan multikolonieritas.

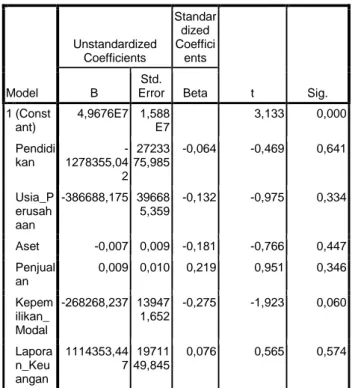

Uji normalitas bertujuan untuk menguji

apakah pada model regresi yang diajukan variabel dependen dan variabel independen memiliki distribusi normal atau tidak. Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati normal. Pengujian normalitas data menggunakan tampilan grafik normal plot. Distribusi normal akan membentuk satu garis lurus

diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

Gambar 5.7 Grafik Normal Plot

Pada grafik normal plot di atas, terlihat titik-titik menyebar di sekitar garis diagonal serta penyebarannya dekat dari garis diagonal. Hal ini berarti data tersebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, dengan demikian maka model regresi memenuhi asumsi normalitas.

Uji normalitas dengan grafik dapat menyesatkan jika tidak hati-hati secara visual terlihat normal, padahal secara statistik bisa sebaliknya. Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan skewness dari residual. Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis:

H0 : Data residual berdistribusi normal

HA : Data residual tidak berdistribusi normal

Hasil uji statistik normalitas data dengan non-parametrik Kolmogorov-Smirnov disajikan pada tabel berikut:

Tabel 4.2 Uji Statistik Normalitas Data One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual N 58 Normal Mean 0,0000000 < 50 jt, 30 50 - 99 jt, 10 100 - 499 jt, 11 500 jt -2,5 miliar, 5miliar, 2> 2,5 0 10 20 30 40 < 50 jt 50 99 jt 100 -499 jt 500 jt -2,5 miliar > 2,5 miliar

Aset Perusahaan

< 10 jt, 5 10 - 25 jt, 5 26 - 50 jt, 10 51 - 100 jt, 3 > 100 jt, 7 0 5 10 15 < 10 jt 10 - 25 jt 26 - 50 jt 51 - 100 jt > 100 jtJumlah Kredit

Riset / 3218

JURNAL EKSIS Vol.12 No.1, April 2016: 3214 – 3345

Parametersa,,b Std. Deviation 3,34696192E7

Most Extreme Differences Absolute 0,143 Positive 0,143 Negative -0,115 Kolmogorov-Smirnov Z 1,091 Asymp. Sig. (2-tailed) 0,185 a. Test distribution is Normal.

b. Calculated from data.

Besarnya nilai Kolmogorov-Smirnov adalah 1,091 dan tidak signifikan pada 0,185. Hal ini berati H0 diterima yang berarti data residual terdistribusi

normal.

Uji autokorelasi bertujuan untuk menguji

apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Ada beberapa cara yang dapat digunakan untuk mendeteksi ada atau tidak ada autokorelasi, salah satunya adalah dengan uji Durbin – Watson (DW test).

Hasil output SPSS untuk model summary adalah sebagai berikut:

Tabel 4.3 Model Summary Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Change Statistics Durbin-Watson R Square Chan ge

F Change df1 df2 Sig. F Chan ge 1 0,708a 0,501 0,442 3,538E7 0,501 8,527 6 51 0,000 1,873

a. Predictors: (Constant), Pendidikan, Usia_Perusahaan, Aset, Penjualan, Kepemilikan_Modal, Laporan_Keuangan b. Dependent Variable: KREDIT_USAHA

Nilai DW sebesar 1,873 akan dibandingkan dengan nilai tabel dengan menggunakan nilai signifikansi 5%, jumlah sampel 58 (n), dan jumlah variabel independen 5, yaitu dl = 1,372 dan du=1,808. Oleh karena nilai DW 1,873 lebih besar dari batas atas (du) 1,808 dan kurang dari 4 – 1,808 (4 – du), maka dapat disimpulkan bahwa tidak terdapat autokorelasi.

Uji heteroskedastisitas bertujuan untuk

menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika

variance residual tersebut tetap, maka disebut

homoskedastisitas, jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

Tabel 4.4 Coefficients Beta untuk Uji Heteroskedastisitas Coefficientsa Model Unstandardized Coefficients Standar dized Coeffici ents t Sig. B Std. Error Beta 1 (Const ant) 4,9676E7 1,588 E7 3,133 0,000 Pendidi kan -1278355,04 2 27233 75,985 -0,064 -0,469 0,641 Usia_P erusah aan -386688,175 39668 5,359 -0,132 -0,975 0,334 Aset -0,007 0,009 -0,181 -0,766 0,447 Penjual an 0,009 0,010 0,219 0,951 0,346 Kepem ilikan_ Modal -268268,237 13947 1,652 -0,275 -1,923 0,060 Lapora n_Keu angan 1114353,44 7 19711 49,845 0,076 0,565 0,574

a. Dependent Variable: Abs_Res1

Hasil uji Glejser pada tabel 4.4 untuk pengujian heteroskedastisitas menunjukkan bahwa parameter beta tidak signifikan secara statistik, maka asumsi homoskedastisitas pada data model regresi yang diajukan tidak dapat ditolak (tidak terdapat heteroskedastisitas).

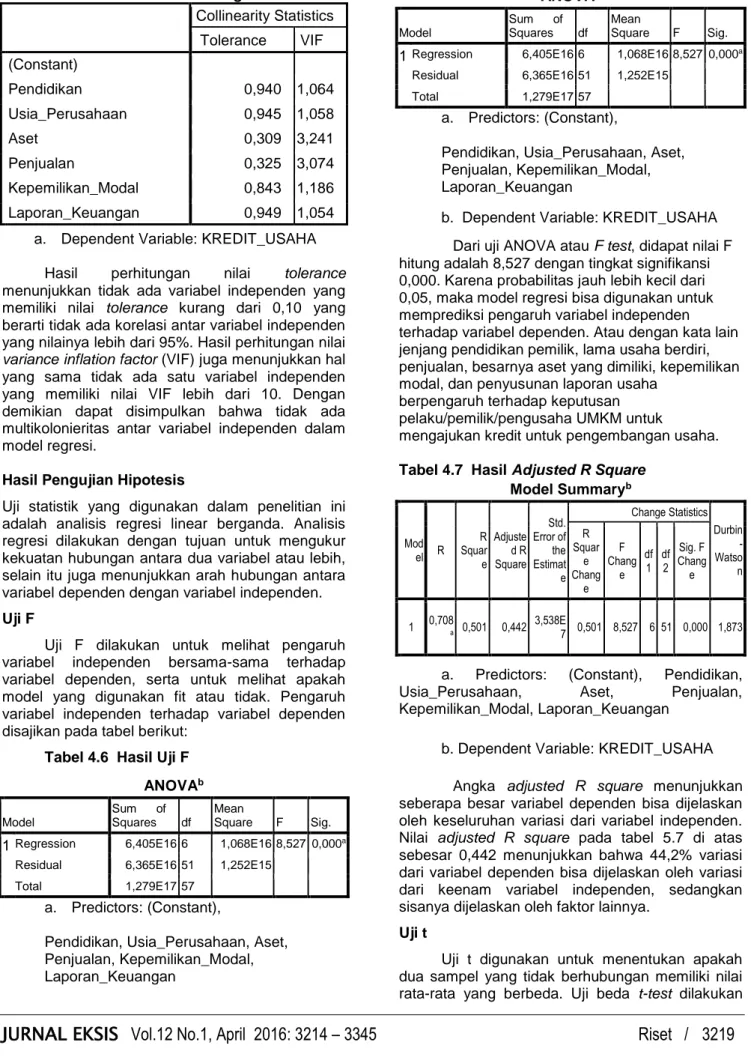

Uji multikolonieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independennya. Multikolonieritas dapat dilihat dari nilai tolerance dan lawannya variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya.

JURNAL EKSIS Vol.12 No.1, April 2016: 3214 – 3345

Tabel 4.5 Coefficients RegressionModel Collinearity Statistics Tolerance VIF 1 (Constant) Pendidikan 0,940 1,064 Usia_Perusahaan 0,945 1,058 Aset 0,309 3,241 Penjualan 0,325 3,074 Kepemilikan_Modal 0,843 1,186 Laporan_Keuangan 0,949 1,054

a. Dependent Variable: KREDIT_USAHA Hasil perhitungan nilai tolerance

menunjukkan tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0,10 yang berarti tidak ada korelasi antar variabel independen yang nilainya lebih dari 95%. Hasil perhitungan nilai

variance inflation factor (VIF) juga menunjukkan hal

yang sama tidak ada satu variabel independen yang memiliki nilai VIF lebih dari 10. Dengan demikian dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel independen dalam model regresi.

Hasil Pengujian Hipotesis

Uji statistik yang digunakan dalam penelitian ini adalah analisis regresi linear berganda. Analisis regresi dilakukan dengan tujuan untuk mengukur kekuatan hubungan antara dua variabel atau lebih, selain itu juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen.

Uji F

Uji F dilakukan untuk melihat pengaruh variabel independen bersama-sama terhadap variabel dependen, serta untuk melihat apakah model yang digunakan fit atau tidak. Pengaruh variabel independen terhadap variabel dependen disajikan pada tabel berikut:

Tabel 4.6 Hasil Uji F ANOVAb Model Sum of Squares df Mean Square F Sig.

1 Regression 6,405E16 6 1,068E16 8,527 0,000a

Residual 6,365E16 51 1,252E15

Total 1,279E17 57

a. Predictors: (Constant),

Pendidikan, Usia_Perusahaan, Aset, Penjualan, Kepemilikan_Modal, Laporan_Keuangan ANOVAb Model Sum of Squares df Mean Square F Sig.

1 Regression 6,405E16 6 1,068E16 8,527 0,000a

Residual 6,365E16 51 1,252E15

Total 1,279E17 57

a. Predictors: (Constant),

Pendidikan, Usia_Perusahaan, Aset, Penjualan, Kepemilikan_Modal, Laporan_Keuangan

b. Dependent Variable: KREDIT_USAHA Dari uji ANOVA atau F test, didapat nilai F hitung adalah 8,527 dengan tingkat signifikansi 0,000. Karena probabilitas jauh lebih kecil dari 0,05, maka model regresi bisa digunakan untuk memprediksi pengaruh variabel independen terhadap variabel dependen. Atau dengan kata lain jenjang pendidikan pemilik, lama usaha berdiri, penjualan, besarnya aset yang dimiliki, kepemilikan modal, dan penyusunan laporan usaha

berpengaruh terhadap keputusan pelaku/pemilik/pengusaha UMKM untuk

mengajukan kredit untuk pengembangan usaha.

Tabel 4.7 Hasil Adjusted R Square Model Summaryb Mod el R R Squar e Adjuste d R Square Std. Error of the Estimat e Change Statistics Durbin -Watso n R Squar e Chang e F Chang e df 1 df2 Sig. F Chang e 1 0,708a 0,501 0,442 3,538E7 0,501 8,527 6 51 0,000 1,873

a. Predictors: (Constant), Pendidikan, Usia_Perusahaan, Aset, Penjualan, Kepemilikan_Modal, Laporan_Keuangan

b. Dependent Variable: KREDIT_USAHA Angka adjusted R square menunjukkan seberapa besar variabel dependen bisa dijelaskan oleh keseluruhan variasi dari variabel independen. Nilai adjusted R square pada tabel 5.7 di atas sebesar 0,442 menunjukkan bahwa 44,2% variasi dari variabel dependen bisa dijelaskan oleh variasi dari keenam variabel independen, sedangkan sisanya dijelaskan oleh faktor lainnya.

Uji t

Uji t digunakan untuk menentukan apakah dua sampel yang tidak berhubungan memiliki nilai rata-rata yang berbeda. Uji beda t-test dilakukan

Riset / 3220

JURNAL EKSIS Vol.12 No.1, April 2016: 3214 – 3345

dengan cara membandingkan perbedaan antara dua nilai rata-rata dengan standar error dari perbedaan rata-rata dua sampel. Hasil uji t ditunjukkan pada tabel berikut:

Tabel 4.8 Hasil Uji t

Coefficientsa Model 1 (Constant) 3,788 0,000 Pendidikan -1,212 0,231 Usia_Perusahaan -0,874 0,386 Aset 0,553 0,583 Penjualan 2,815 0,007 Kepemilikan_Modal -2,861 0,006 Laporan_Keuangan -0,189 0,851 a. Dependent Variable: KREDIT_USAHA Uji t dilakukan untuk menguji signifikansi konstanta dari setiap variabel independen. Jika koefisien hasil uji t masing-masing variabel menunjukkan tingkat signifikansi lebih kecil dari 0,05 (< 5%), maka dapat disimpulkan bahwa variabel independen tersebut memiliki pengaruh terhadap variabel dependen. Dari tabel 5.8 di atas, terlihat bahwa variabel penjualan dan kepemilikan modal memiliki tingkat signifikansi lebih kecil dari pada 0,05, dengan demikian dapat disimpulkan bahwa pemanfaatan kredit untuk pengembangan usaha oleh pelaku / pemilik / pengusaha dipengaruhi oleh besarnya penjualan dan kepemilikan modal di UMKM tersebut. Sementara itu, 4 variabel independen lainnya yaitu pendidikan pemilik usaha, usia perusahaan, besarnya aset yang dimiliki perusahaan dan penyajian laporan usaha UMKM tidak memiliki pengaruh terhadap pemanfaatan kredit untuk pengembangan usaha di UMKM.

Pembahasan

Variabel jenjang pendidikan terakhir pemilik/pelaku usaha UMKM tidak berpengaruh terhadap pemanfaatan kredit usaha oleh pemilik/pelaku/pengusaha UMKM. Hal ini dimungkinkan karena meskipun mayoritas responden adalah lulusan SMA/SMK yaitu sebanyak 30 responden (52,63%), sementara yang lainnya adalah lulusan S1 sebanyak 10 responden (17,54%), SMP sebanyak 9 responden (15,79%), dan sisanya D3 dan SD masing-masing 4 responden dan S2 sebanyak 1 responden, namun dalam pelaksanaan usaha pada umumnya pengajuan kredit dipengaruhi oleh banyak faktor yang ditetapkan oleh lembaga pemberi kredit (bank, koperasi, lembaga keuangan mikro, dll). Kesanggupan untuk memenuhi persyaratan yang

diminta tidak dipengaruhi oleh jenjang pendidikan pemilik/pelaku/pengusaha UMKM, tapi oleh faktor lain yang berhubungan dengan kegiatan usaha dari UMKM yang mengajukan pinjaman kredit usaha.

Lama usaha berdiri (usia perusahaan) tidak berpengaruh terhadap pemanfaatan kredit usaha oleh pelaku/pemilik/pengusaha UMKM di kota Samarinda. Usaha yang menjadi sampel penelitian berumur 1–5 tahun ada sebanyak 22 usaha. Sementara sisanya yang terdiri dari 18 usaha telah berdiri > 10 tahun, 14 usaha berumur 6 – 10 tahun, dan 4 usaha berdiri < 1 tahun. Secara umum, mayoritas sampel merupakan UMKM yang belum terlalu lama berdiri sehingga berdasarkan pengalaman usaha masih belum mandiri, hal ini berpengaruh terhadap penilaian lembaga pemberi kredit terhadap kesanggupan pelaku/pemilik/pengusaha UMKM dalam memenuhi kewajiban untuk melunasi kredit usaha yang diterimanya.

Besarnya aset yang dimiliki oleh masing-masing perusahaan terbagi menjadi 5 kelompok. Sebanyak 30 perusahaan memiliki aset < 50 juta, 10 perusahaan memiliki aset antara 50 – 99 jt, 11 perusahaan memiliki aset antara 100 – 499 juta, 5 perusahaan memiliki aset antara 500 jt – 2,5 miliar, dan sebanyak 2 perusahaan memiliki aset > 2,5 miliar. Besarnya aset tidak berpengaruh terhadap pemanfaatan kredit UMKM, disebabkan karena agunan atas kredit kemungkinan masih belum memenuhi besarnya persyaratan yang diajukan oleh pihak kreditur.

Penjualan berpengaruh positif dan signifikan terhadap pemanfaatan kredit oleh pelaku/pemilik/ pengusaha UMKM. Hal ini disebabkan kreditur melihat seberapa aktif kegiatan usaha yang dilakukan oleh UMKM. Jaminan pengembalian kredit akan dapat terwujud jika mobilitas usaha (penjualan) di UMKM tinggi karena UMKM dapat menutupi biaya-biaya usaha mereka dan memperoleh laba usaha.

Sejalan dengan penjualan, kepemilikan modal juga berpengaruh signifikan terhadap pemanfaatan kredit usaha oleh UMKM. Namun untuk kepemilikan modal ini berpengaruh negatif, karena dengan prosentase kepemilikan modal pribadi yang tinggi, maka kecenderungan UMKM untuk mengajukan kredit usaha akan semakin kecil. Hal ini disebabkan besarnya kepemilikan modal pribadi oleh pelaku/pemilik/ pengusaha UMKM.

Laporan keuangan yang dibuat oleh UMKM masih sangat sederhana dan belum memadai padahal laporan usaha sangat diperlukan oleh kreditur untuk menilai bagaimana kinerja usaha dari UMKM tersebut. Hal ini disebabkan oleh karena mayoritas responden merupakan usaha mikro dan secara umum mereka belum melakukan pencatatan yang baik dan menyajikan laporan

JURNAL EKSIS Vol.12 No.1, April 2016: 3214 – 3345

kegiatan usaha yang memadai. Mayoritas responden penelitian belum membuat laporan keuangan untuk pelaporan kegiatan usahanya. Pencatatan transaksi juga dilakukan sangat sederhana di mana secara umum merupakan pencatatan penerimaan dan pengeluaran saja. Beberapa alasan yang dikemukakan oleh responden tentang belum dibuatnya pencatatan rutin adalah karena mereka tidak memiliki staf yang memiliki pengetahuan di bidang akuntansi untuk melakukan pencatatan transaksi dan menyusun laporan keuangan usaha, beberapa responden masih menganggap bahwa akuntansi itu rumit dan memerlukan biaya besar, serta responden yang lain menganggap tidak memerlukan aktivitas terkait pencatatan transaksi dan penyajian laporan keuangan karena mereka merasa kegiatan usahanya tidak membutuhkannya.

PENUTUP Simpulan

Para pelaku/pemilik/pengusaha UMKM di kota Samarinda secara umum masih menghadapi kesulitan dalam proses pengajuan kredit usaha karena mereka masih belum dapat memenuhi persyaratan yang diminta oleh kreditur (bank, koperasi, lembaga keuangan mikro dsb). Salah satu permasalahan yang dihadapi UMKM adalah terkait pembuatan pembukuan akuntansinya (pencatatan transaksi dan penyusunan laporan keuangan usaha). Kendala tersebut di antaranya masih belum dilakukannya pembukuan secara rutin dan tertib, kesibukan usaha yang membuat pencatatan transaksi menjadi terabaikan atau terlambat dilakukan, hingga latar belakang pendidikan yang bukan berasal dari bidang akuntansi atau tata buku sehingga membuat pemahaman para pelaku UMKM menjadi terbatas. Jika pemilik/pengusaha UMKM hendak mempekerjakan staf khusus bidang akuntansi atau menggunakan software khusus akuntansi, bagi sebagian besar responden UMKM alternatif tersebut belum menjadi pilihan utama dikarenakan biaya untuk mempekerjakan staf khusus atau membeli software akuntansi masih dianggap memberatkan dan tidak sesuai dengan manfaat langsung yang akan diperoleh mereka.

Hasil penelitian dengan responden yang merupakan pemilik/pelaku/pengusaha UMKM menunjukkan bahwa penjualan berpengaruh positif terhadap pemanfaatan kredit usaha oleh UMKM, dan sebaliknya kepemilikan modal berpengaruh signifikan tetapi negatif terhadap pemanfaatan kredit usaha oleh UMKM. Sementara jenjang pendidikan pemilik, usia perusahaan (lama usaha berjalan), aset yang dimiliki UMKM dan laporan kegiatan usaha (laporan keuangan) yang dibuat oleh UMKM tidak memiliki pengaruh terhadap

pemanfaatan kredit usaha oleh UMKM.

Saran-Saran

Kesulitan yang dialami pelaku/pemilik/pengusaha UMKM dalam memperoleh kredit usaha untuk pengembangan kegiatan usahanya perlu mendapatkan perhatian dari berbagai pihak terutama pemerintah, perusahaan, dan kalangan akademisi. Berbagai kegiatan pendukung, seperti pelatihan-pelatihan yang dibutuhkan, dapat diselenggarakan untuk membantu UMKM khususnya yang ada di kota Samarinda untuk lebih berkembang. Perkembangan UMKM akan memberikan dampak ekonomis kepada masyarakat dan lingkungan sekitar karena UMKM terbukti mampu memberikan/membuka lapangan pekerjaan bagi masyarakat sekitar. Salah satu kendala yang dihadapi adalah masih rendahnya pemahaman para pengusaha UMKM dalam proses pengajuan kredit usaha kepada kreditur (bank, koperasi, lembaga keuangan mikro, dsb). Untuk itu, pemberian informasi dan sosialisasi perlu dilakukan agar para pengusaha/pelaku UMKM memahami dan menemukan solusi atas masalah yang mereka hadapi terkait pengajuan kredit usaha.

Keterbatasan dalam penelitian ini terdapat pada rentang jawaban pada beberapa pertanyaan dalam kuesioner sehingga dapat menurunkan kualitas data dalam penelitian ini. Selain itu, masih terdapat beberapa variabel lain yang belum dimasukkan dan memiliki kemungkinan untuk berpengaruh terhadap pembentukan persepsi pengusaha seperti variabel gender dan latar belakang keluarga. Saran bagi penelitan selanjutnya adalah agar dapat menambah jumlah sampel sehingga hasil yang diperoleh dapat diperbandingkan dan dapat digeneralisir.

DAFTAR PUSTAKA

Afifah, Rifda Zahra. 2012. Analisis Bantuan Modal dan Kredit bagi Kelompok Pelaku Usaha Mikro oleh Dinas Koperasi dan UMKM Kota Semarang. Skripsi. Fakultas Ekonomika dan Bisnis Universitas Diponegoro Semarang.

Ardiana, I.D.K.R., I.A. Brahmayanti, Subaedi. 2010. Kompetensi SDM UKM dan Pengaruhnya terhadap Kinerja UKM di Surabaya. Jurnal

Manajemen dan Kewirausahaan, Vol.12, No.1, Maret 2010, Halaman:42-55

Astuti, Era. 2007. Pengaruh Karakteristik Internal

Perusahaan terhadap Penyiapan dan Penggunaan Informasi Akuntansi Perusahaan Kecil dan Menengah di Kabupaten Kudus. Tesis. Program Pascasarjana Universitas Diponegoro, Semarang.

Riset / 3222

JURNAL EKSIS Vol.12 No.1, April 2016: 3214 – 3345

Baas, Timo dan Mechthild Schrooten. 2006.

Relationship Banking and SMEs: A Theoretical Analysis. Small Business

Economic, Vol. 27.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro.

Inayah, Nurul, I Ketut Kirya, I Wayan Suwendra. Pengaruh Kredit Modal Kerja terhadap Pendapatan Bersih Usaha Kecil dan Menengah (UKM) Sektor Formal. E-Journal

Bisma Universitas Pendidikan Ganesha,

Jurusan Manajemen, Vol. 2, Tahun 2014. Jati, Hironnymus, Bala, Beatus, dan Otnil Nisnoni.

2004. Menumbuhkan Kebiasaan Usaha Kecil Menyusun Laporan Keuangan. Jurnal

Bisnis dan Usahawan, II No. 8, Halaman:

210-218.

Kementerian Koperasi dan Usaha Kecil Menengah. 2012. Perkembangan Data Usaha Mikro, Kecil dan Menengah (UMKM) dan Usaha Besar (UB). www.depkop.go.id.

Kasmir. 2010. Pengantar Manajemen Keuangan. Edisi I, Cetakan Kedua. Jakarta: Kencana. Maharani, Tejasari. 2008. Peranan Sektor Usaha

Kecil dan Menengah dalam Penyerapan Tenaga Kerja dan Pertumbuhan Ekonomi di Indonesia. Diakses dari

http://repository.ipb.ac.id/bitstream/handle/ 123456789/18076/H08mte.pdf.

Mardiasmo. 2008. Akuntansi Keuangan Dasar I:

Dilengkapi dengan Soal dan Penyelesaiannya. Yogyakarta, BPFE.

Murniati. 2002. Analisis Faktor-faktor yang Mempengaruhi Penyiapan dan Penggunaan Informasi Akuntansi pada Pengusaha Kecil dan Menengah di Jawa Tengah. Semarang: Universitas Diponegoro.

Osa. 2010. Tidak Semua Bank Melayani Usaha Rakyat. Diunduh http://www.ekon.go.id. Pratiwi, Dwi Indah. 2012. Persepsi Pelaku Usaha

Mikro Kecil Menengah atas Penggunaan Laporan Keuangan (Studi Empiris pada UMKM Mitra Binaan PT Telkom Indonesia, Tbk Wilayah VII KTI). Fakultas Ekonomi

Universitas Hasanuddin.

Peraturan Bank Indonesia Nomor:14/22/PBI/2012 tentang Pemberian Kredit atau Pembiayaan oleh Bank Umum dan Bantuan Teknis dalam Rangka Pengembangan Usaha Mikro, Kecil dan Menengah.

Pinasti, M. 2001. Penggunaan Informasi Akuntansi

dalam Pengelolaan Usaha para Pedagang Kecil di Pasar Tradisional Kabupaten Banyumas. Jurnal Ekonomi, Bisnis, dan

Akuntansi, Vol. 3 No. 1.

Santoso, Singgih. 2006. SPSS Statistik Parametrik. Jakarta: PT Elex Media Komputindo. Sarwoko, Endi. 2009. Analisis Peranan Koperasi

Simpan Pinjam/Unit Simpan Pinjam dalam Upaya Pengembangan UMKM di Kabupaten Malang. MODERNISASI,

Volume 5 Nomor 3, Oktober 2009, Halaman: 172-188.

Setyawan, Purnomo. 2007. Menumbuhkan Kebiasaan Menyusun Laporan Keuangan pada Usaha Kecil dan Menengah. Jurnal

Bisnis dan Usahawan, II, No. 7, Hal.:

181-184.

Suhardjono. 2006. Akuntansi Perbankan. Jakarta, Salemba Empat.

Undang-Undang No. 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah (UMKM).

Wati, Evi Emilia. 2011. Persepsi Para Pelaku UKM terhadap Penerapan Akuntansi. Skripsi. STIE Perbanas Surabaya.

Zimele, Angelo. 2009. The SMME Business Toolkit. New York: SBDA (Pty) Ltd.