KAJIAN

FISKAL

REGIONAL

KEMENTERIAN KEUANGANDIREKTORAT JENDERAL PERBENDAHARAAN

Provinsi Sumatera Barat

Penyusun :Penanggung Jawab : Ade Rohman | Ketua Tim : Abdul Lu i | Editor : Dody Prihardi | Suryadi |

Desain Grafis : Alfian| Anggota : Cholid | Eka | Lisna Wahida |Yulianis | Elva Anita | Gusniwa

Triwulan III

2018

KANWIL DIREKTORAT JENDERAL PERBENDAHARAAN PROVINSI SUMATERA BARAT Jl. Kha b Sulaiman No.3, Padang 25138 Telp. (0751) 7054731, 7051253; Fax. (0751) 7051020

i

KATA PENGANTAR

Puji syukur kami panjatkan ke hadirat Allah SWT, Tuhan yang Maha Kuasa, karena atas rahmat dan karunia-Nya kami dapat menyelesaikan flash report Kajian Fiskal Regional (KFR) Provinsi Sumatera Barat Triwulan III Tahun 2018 dengan baik, dengan harapan KFR ini dapat menjadi sarana untuk membangun komunikasi dua arah dalam bentuk pertukaran data dan informasi antara Kementerian Keuangan dengan para pemangku kepentingan (stakeholders). Kajian ini juga diharapkan dapat menjadi salah satu referensi bagi Pemerintah Daerah di Sumatera Barat dalam merumuskan kebijakan pengembangan ekonomi bagi pembangunan daerah serta peningkatan kesejahteraan masyarakat.

Flash report KFR Triwulan III Tahun 2018 merupakan output Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi Sumatera Barat dalam rangka pelaksanaan tugas Bidang Pembinaan Pelaksanaan Anggaran II yang merupakan representasi Kementerian Keuangan di daerah sebagai pengelola fiskal.

Selain itu, flash report KFR Triwulan III Tahun 2018 disusun untuk mengetahui sekilas implementasi kebijakan fiscal Pemerintah Pusat dan Pemerintah Daerah serta implikasinya terhadap perkembangan makroekonomi regional. Dengan demikian, para pemangku kepentingan seperti penyusun kebijakan, pelaksana kebijakan, masyarakat, dan investor dapat memperoleh informasi yang strategis untuk merumuskan dan merencanakan kegiatan di masa yang akan datang dengan lebih baik. Hal ini diharapkan memberikan manfaat demi pembangunan daerah dan peningkatan kesejahteraan masyarakat.

Perlu disampaikan bahwa beberapa aspek kajian yang menjadi titik bahasan utama dalam flash report KFR Triwulan III Tahun 2018 meliputi perkembangan indikator ekonomi regional, perkembangan dan analisis pendapatan Pemda se-Sumatera Barat, perkembangan dan analisis belanja Pemda se-Sumatera Barat, dan perkembangan Badan Layanan Umum, serta kondisi fiscal regional terkini. Selain itu, secara tematik, membahas tentang berita fiskal regional yang terpilih.

Kami sungguh menyadari bahwa kajian yang kami sampaikan masih jauh dari sempurna, oleh karena itu kami sangat mengharapkan kritik maupun saran dalam meningkatkan kualitas penyusunan laporan kajian fiskal regional ini.

Kepala Kanwil DJPb Provinsi Sumatera Barat

Ade Rohman

ii

DAFTAR ISI

KATA PENGANTAR i

DAFTAR ISI ii

DAFTAR TABEL iii

DAFTAR GRAFIK iii

I. PERKEMBANGAN DAN ANALISIS EKONOMI REGIONAL

A. Produk Domestik Regional

Bruto 1

B. Inflasi 2

C. Indikator Kesejahteraan 4

II PERKEMBANGAN DAN ANALISIS

PELAKSANAAN APBN 6

A. Pendapatan Negara 6

B. Belanja Negara 8

C. Prognosis Realisasi APBN Triwulan III dan Akhir Tahun 2018

14

III PERKEMBANGAN DAN ANALISIS PELAKSANAAN APBN

A. Pendapatan Daerah 16 B. Belanja Daerah 18 C. Prognosis Realisasi APBD

Triwulan III dan Akhir Tahun 2018

19

IV PERKEMBANGAN DAN ANALISIS PELAKSANAAN ANGGARAN KONSOLIDASIAN A. Laporan Keuangan Pemerintah Konsolidasian 20 B. Pendapatan Konsolidasian 20 C. Belanja Konsolidasian 20 D. Analisis Kontribusi Pemerintah dalam PDRB 22

V BERITA / ISU REGIONAL TERPILIH

A. Cabai Merah, Kunci Pemerintah Provinsi Sumatera Barat Kendalikan Inflasi

24

B. Sumatera Barat Semakin Menggeliat karena KUR yang Semakin Memikat

iii

DAFTAR TABEL

I.1 PDRB Sumatera Barat Triwulan IIIberdasarkan lapangan usaha (Rp Triliun)

1 I.2 PDRB Sumatera Barat Triwulan III

berdasarkan Pengeluaran(Rp Triliun)

2 I.3 Komoditas Utama Penyumbang

Inflasi Bulanan Triw. II 2018 ( persen) Y on Y Kota Padang

3 I.4 Nilai Tukar Petani Per Sektor

Jan-Juni 2018 5

II.1 Target dan Realisasi Pendapatan Pajak Dalam Negeri Triwulan III 2018

7 II.2 Alokasi Dana Transfer ke Daerah

dan Realisasi Triwulan III 2018 11 II.3 Penyaluran KUR Per Sektor

Ekonomi Kanwil Ditjen

Perbendaharaan Prov. Sumatera Barat Tahun 2018

14

II.4 Proyeksi Realisasi Penerimaan

Negara Tahun 2018 14

II.5 Proyeksi Realisasi Belanja APBN di

Akhir Tahun 2018 14

III.1 Realisasi APBD se- Sumatera Barat

Triwulan III 2016 – 2018 16

III.2 Realisasi Pendapatan Transfer

Sumatera Barat pada Triwulan III 17

III.3 Proyeksi Pendapatan Daerah Pada

Akhir Tahun 2018 19

III.4 Proyeksi Belanja Daerah Pada Akhir

Tahun 2018 19

IV.1 LRA Konsolidasian Sumbar Semester I

2017-2018 20

IV.2 Realisasi Pendapatan Konsolidasian Sumbar Semester I 2017-2018 21

IV.3 Laporan Operasional Sumbar

Triwulan III 2017-2018 22

IV.4 Kontribusi Kontribusi Belanja

Pemerintah terhadap PDRB Semester I 2016-2017

23

DAFTAR GRAFIK

I.1 Pertumbuhan ekonomi Sumbar2016-2018 1

I.2 NTP Sumatera Barat Bulan

September 2017-September 2018 4

II.1 Komposisi Realisasi Pendapatan

Negara Triwulan III 2018 6

II.2 Target dan Realisasi Pendapatan

Negara Triwulan III 2018 6

II.3 Komposisi Realisasi Penerimaan

Perpajakan Triwulan III 2018 7

II.4 Bea Masuk dan Bea Keluar Triwulan

III 2018 7

II.5 Realisasi PNBP Triwulan III 2018 8 II.6 Perkembangan Pagu dan Penyerapan

Anggaran Triwulan III Tahun 2018 9

II.7 Komposisi APBN Sumbar 2018 10 II.8 Pagu dan Realisasi APBN Sumatera

Barat Per Jenis Belanja pada Triwulan III

10 II.9 Pagu dan Realisasi Dana Desa 12 II.10 Pagu dan Realisasi BLU Provinsi

Sumatera Barat (dalam miliar rupiah) 13

III.1 Realisasi PAD Sumatera Barat

Triwulan III 16

III.2 Realisasi Pendapatan Lainnya

Sumatera Barat Triwulan III 18

III.3 Realisasi Belanja Daerah Sumatera

Barat pada Triwulan III 18

IV.1 Realisasi Belanja Konsolidasi

A. Produk Domestik Regional Bruto

Pertumbuhan ekonomi nasional maupun regional pada triwulan III tahun 2018 yang diukur dari Pertumbuhan PDB/PDRB menunjukkan pertumbuhan positif, walaupun terjadi pelemahan dibanding periode yang sama tahun sebelumnya. Pertumbuhan ekonomi Sumatera Barat (Sumbar) triwulan III 2018 mencapai 5,08 persen atau turun dibanding triwulan III 2017.

Grafik I.1 Pertumbuhan ekonomi Sumbar 2016-2018

Sumber: BPS

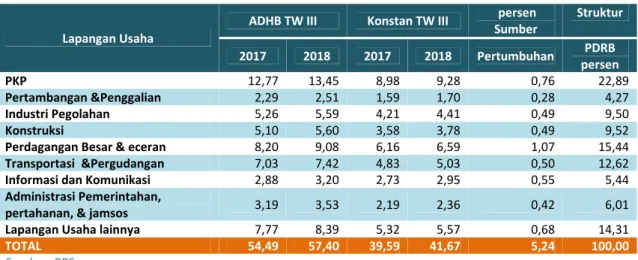

PDRB Sumbar triwulan III 2018 berdasarkan ADHB mencapai Rp58,77triliun atau Rp41,67 triliun berdasarkan harga konstan. PDRB menurut lapangan usaha menunjukkan struktur ekonomi sumbar sangat tergantung pada sektor Pertanian, Kehutanan, dan Perikanan (PKP) dengan kontribusi 22,89 persen.

Tabel I.1 PDRB Sumatera Barat Triwulan II berdasarkan lapangan usaha (Rp Triliun)

Lapangan Usaha

ADHB TW III Konstan TW III Sumberpersen Struktur 2017 2018 2017 2018 Pertumbuhan persenPDRB

PKP 12,77 13,45 8,98 9,28 0,76 22,89

Pertambangan &Penggalian 2,29 2,51 1,59 1,70 0,28 4,27

Industri Pegolahan 5,26 5,59 4,21 4,41 0,49 9,50

Konstruksi 5,10 5,60 3,58 3,78 0,49 9,52

Perdagangan Besar & eceran 8,20 9,08 6,16 6,59 1,07 15,44 Transportasi &Pergudangan 7,03 7,42 4,83 5,03 0,50 12,62 Informasi dan Komunikasi 2,88 3,20 2,73 2,95 0,55 5,44 Administrasi Pemerintahan,

pertahanan, & jamsos 3,19 3,53 2,19 2,36 0,42 6,01

Lapangan Usaha lainnya 7,77 8,39 5,32 5,57 0,68 14,31

TOTAL 54,49 57,40 39,59 41,67 5,24 100,00

Sumber: BPS

Pada triwulan III 2018 seluruh sektor lapangan usaha mengalami pertumbuhan. Kontribusi pertumbuhan ekonomi Sumatera Barat masih didominasi oleh 3 sektor lapangan usaha utama yaitu, sektor perdagangan besar & eceran sebesar 1,07 persen, sektor PKP 0,76 persen, dan pertumbuhan sektor Informasi dan Komunikasi sebesar 0,55 persen. Sektor industri pengolahan yang pada triwulan II 2018 mengalami kontraksi sebesar -0,20 persen, pada triwulan III 2018 berkontribusi 0,49

Perkembangan dan Analisis Ekonomi Regional|2

persen terhadap pertumbuhan ekonomi Sumatera Barat. Hal ini disebabkan membaiknya kinerja produksi bahan olahan kelapa sawit.

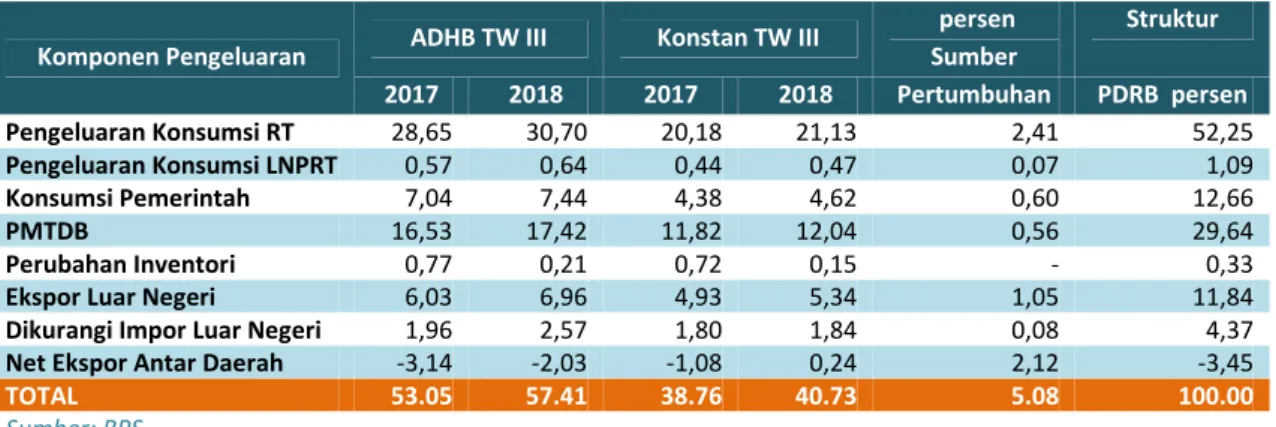

Dari sisi pengeluaran, sektor Ekspor Luar Negeri mengalami pertumbuhan tertinggi sebesar 8,41 persen pada triwulan III 2018 dibandingkan dengan triwulan III 2017. Hal ini disebabkan meningkatnya permintaan di beberapa komoditi ekspor utama Sumatera Barat seperti CPO, Garam, Belerang, Kapur, Sari Bahan Samak dan Celup. Dimulainya periode kampanye Pemilihan Presiden dan Pemilu Legislatif 2019 mendorong tumbuhnya Pengeluaran Lembaga Non Profit sebesar 7,56 persen dan Pengeluaran Konsumsi Pemerintah 5,45 persen.

Tabel I.2 PDRB Sumatera Barat Triwulan III berdasarkan Pengeluaran(Rp Triliun)

Komponen Pengeluaran ADHB TW III Konstan TW III

persen Sumber Struktur 2017 2018 2017 2018 Pertumbuhan PDRB persen Pengeluaran Konsumsi RT 28,65 30,70 20,18 21,13 2,41 52,25 Pengeluaran Konsumsi LNPRT 0,57 0,64 0,44 0,47 0,07 1,09 Konsumsi Pemerintah 7,04 7,44 4,38 4,62 0,60 12,66 PMTDB 16,53 17,42 11,82 12,04 0,56 29,64 Perubahan Inventori 0,77 0,21 0,72 0,15 - 0,33

Ekspor Luar Negeri 6,03 6,96 4,93 5,34 1,05 11,84

Dikurangi Impor Luar Negeri 1,96 2,57 1,80 1,84 0,08 4,37 Net Ekspor Antar Daerah -3,14 -2,03 -1,08 0,24 2,12 -3,45

TOTAL 53.05 57.41 38.76 40.73 5.08 100.00

Sumber: BPS

Beberapa catatan penting peristiwa ekonomi sepanjang triwulan III 2018 adalah sebagai berikut:

1. Terjadi peningkatan pada hampir seluruh lapangan usaha kecuali lapangan usaha jasa keuangan dan asuransi yang mendorong tumbuhnay perekonomian Sumatera Barat secara signifikan ;

2. Pertumbuhan dari sisi pengeluaran didorong oleh membaiknya kinerja Ekspor Luar Negeri seiring menguatnya nilai tukar Dollar Amerika Serikat terhadap Rupiah dan peningkatan permintaan terhadap komoditas ekspor utama Sumatera Barat;

3. Dimulainya masa kampanye pilpres dan pemilu legislatif mendorong meningkatnya Komponen Pengeluaran Konsumsi LNPRT ; dan

4. Perayaan Hari Raya Idul Adha/pelaksanaan ibadah haji, liburan sekolah, tahun ajaran baru, dan pembayaran gaji ke-13 PNS memicu pertumbuhan pada komponen Pengeluaran Konsumsi Rumah Tangga.

B. Inflasi

Inflasi di Sumbar pada triwulan III tahun 2018 cukup stabil dengan tingkat inflasi mencapai 0,09 persen sampai dengan 0,62 persen. Inflasi di Sumatera Barat dipicu

3|Perkembangan dan Analisis Ekonomi Regional

dengan adanya kenaikan harga pada semua pengeluaran diantaranya kelompok pengeluaran bahan makanan sebesar 2 persen; minuman, rokok, dan tembakau sebesar 0,01 persen; kelompok perumahan, air, listrik, gas, dan bahan bakar sebesar 0,58 persen. Inflasi tertinggi terjadi pada bulan Juli 2018 sedangkan inflasi terendah terjadi bulan September 2018. Namun demikian, walaupun secara umum perkembangan inflasi di Sumbar sangat stabil, beberapa komoditas yang menjadi pendorong inflasi di Sumbar diuraikan sebagai berikut:

Tabel. I.3 Komoditas Utama Penyumbang Inflasi Bulanan Triw. II 2018 ( persen) Y on Y Kota Padang

Juli Agustus September

Komoditas Kontribusi Komoditas Kontribusi Komoditas Kontribusi

Bensin 0,11 Beras 0,10 Beras 0,06

Daging Ayam Ras 0,10 Bensin 0,04 Kentang 0,03

Angkutan Udara 0,09 Nasi dengan lauk 0,03 Emas Perhiasan 0,03

Beras 0,08 Nila 0,01 Angkutan Udara 0,02

Jengkol 0,06 Ayam Goreng 0,01 Teri 0,01

Telur Ayam Ras 0,06 Minyak Goreng 0,01 Sabun Deterjen/Cair 0,01

Bimbingan Belajar 0,04 Bahan Bakar RT 0,01 Daging Sapi 0,01

Sekolah Dasar 0,03 SMP 0,01 Pasta Gigi 0,01

SMP 0,03 Sate 0,01 Air Kemasan 0,01

Tarif Pulsa Ponsel 0,03 Besi Beton 0,01 Cabe Hijau 0,01

Sumber: BPS

Dilihat dari perkembangan inflasi Sumbar setiap bulannya, komoditas bensin mengalami inflasi tertinggi di Bulan Juli sedangkan beras menjadi komoditas dengan kontribusi tertinggi pada bulan Agustus dan September. Pada Bulan Juli, arus balik pasca libur hari raya Idul Fitri 2018, libur sekolah, dan dimulainya tahun ajaran baru sekolah menyebabkan kenaikan harga tiket angkutan udara dan pengeluaran bahan bakar bensin. Sedangkan kelompok pengeluaran bahan makanan seperti daging ayam ras, beras, dan jengkol masih menjadi penyumbang inflasi yang dominan di Bulan Juli. Pada bulan Agustus baik Kota Padang dan Bukittinggi mengalami deflasi masing-masing sebesar 0,40 persen dan 0,13 persen. Deflasi terjadi karena adanya penurunan harga kelompok pengeluaran bahan makanan terutama sayur-sayuran yang mengalami deflasi hingga 5,26 persen. Surplus pasokan sayur-sayuran dari daerah di sekitar Kota Padang dan minimnya pembeli menjadi faktor utama turunnya harga sayur-sayuran. Selain itu, menurut pedagang sayuran di Pasar Raya Padang, penataan pedagang di pasar yang tidak merata turut mendorong turunnya harga sayuran. Dulu pedagang sayuran berjualan berdampingan dengan pedagang ikan, sehingga ketika konsumen membeli ikan sayur pun ikut terjual. Saat ini pedagang sayur ditempatkan terpisah dengan pedagang ikan dan berjualan berdampingan dengan penjual sayur lainnya, sehingga persaingan menjadi lebih sulit dan penjualan pun menurun.

Perkembangan dan Analisis Ekonomi Regional|4

Pada Bulan September, Kota Padang mengalami deflasi sebesar 0,35 persen sedangkan Kota Bukittinggi mengalami inflasi sebesar 0,10 persen. Kelompok bahan makanan kembali menjadi faktor yang paling dominan berkontribusi terhadap deflasi yang terjadi pada bulan ini. Subkelompok bumbu-bumbuan mengalami deflasi tertinggi yaitu sebesar 6,82 persen. Hal ini dipicu oleh mulai lancarnya pasokan cabai merah dan bawang merah.

Meskipun secara umum kelompok bahan makanan mengalami deflasi pada bulan Agustus dan September 2018, namun komoditas beras masih menjadi penyumbang inflasi di Sumatera Barat pada triwulan III 2018. Faktor ketidakstabilan pasokan dan musim hujan yang datang lebih awal menjadi penyebab tingginya harga beras di Sumatera Barat. Selain itu, karakteristik beras yang dikonsumsi masyarakat Sumatera Barat menyebabkan komoditas beras tidak dapat disubstitusi secara langsung oleh beras dari luar daerah. Sehingga kekurangan pasokan tidak bisa dipenuhi melalui pasokan dari daerah lain.

C. Indikator Kesejahteraan

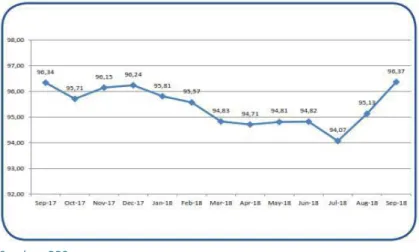

PDRB dari lapangan usaha/sektor pertanian merupakan yang terbesar dalam struktur perekonomian Sumatera Barat hingga triwulan III tahun 2018. Dengan mengacu pada besarnya sumbangsih sektor pertanian terhadap ekonomi Sumbar, maka indeks kesejahteran petani merupakan salah satu yang perlu dilihat dalam pertumbuhan ekonomi Sumbar yang biasanya disebut dengan Nilai tukar petani (NTP).

NTP Sumbar pada triwulan III tahun 2018 mengalami kenaikan yang cukup signifikan dibandingkan dengan triwulan II tahun 2018. Sempat mengalami penurunan pada Bulan Juli 2018 NTP Sumatera Barat meningkat tajam pada Bulan Agustus dan September 2018. Adapun gambaran NTP sejak Bulan September tahun 2017 dan hingga September 2018 adalah sebagai berikut:

Grafik I.2 NTP Sumatera Barat Bulan September 2017-September 2018 (2012 = 100)

5|Perkembangan dan Analisis Ekonomi Regional

Sepanjang triwulan III 2018 kenaikan NTP Sumatera Barat dipicu oleh peningkatan nilai subsektor tanaman pangan, tanaman perkebunan rakyat, dan peternakan. Peningkatan subsektor tanaman pangan disebabkan kenaikan indeks harga beras sepanjang triwulan III 2018 seperti yang dijelaskan pada bagian inflasi. Perkembangan NTP Sumatera Barat per subsektor dapat dilihat pada table berikut ini :

Tabel I.4 NTP Sumatera Barat Per Sub Sektor Bulan April-September 2018

Sub Sektor April Mei Jun Jul Ags Sep

Tanaman Pangan 89.47 88.51 89.27 89.77 91.15 93.89

Holtikultura 83.19 81.91 81.53 81.84 82.68 81.39

Tanaman Perkebunan Rakyat 100.27 101.31 99.99 96.64 97.93 100.95

Peternakan 102.02 103.51 104.74 105.56 106.25 104.69

Perikanan 107.83 108.31 109.53 108.22 107.69 107,97

Nilai Tukar Petani (NTP) 94.71 94.81 94.82 94.07 95.13 96.37

Sumber: BPS, diolah

Melihat perkembangan NTP Sumatera Barat sepanjang tahun 2018 yang stagnan dan cenderung melambat jika dibandingkan dengan tahun 2017 mengindikasikan bahwa tidak terdapat perkembangan kesejahteraan yang signifikan terhadap kesejahteraan masyarakat Sumatera Barat.

A. Pendapatan Negara

Realisasi Pendapatan Negara di Sumatera Barat sampai dengan triwulan III tahun 2018 yang terdiri dari Penerimaan Perpajakan dan Penerimaan Negara Bukan Pajak (PNBP) telah mencapai Rp4,43 triliun dari target sebesar Rp7,05 atau mencapai 62,90 persen. Komposisi Penerimaan Perpajakan masih yang dominan yaitu sebesar 72,97 persen, sedangkan PNBP hanya mencapai 27,03 persen.

Grafik II.1 Komposisi Realisasi Pendapatan Grafik II.2 Target dan Realisasi Pendapatan

Negara Triwulan III 2018 Negara Triwulan III 2018

Sumber : Kanwil Pajak, KPBC, OMSPAN, data diolah Sumber : Kanwil Pajak, KPBC, OMSPAN, data diolah

Realisasi berdasarkan jenis pendapatan negara sampai triwulan III tahun 2018 berfluktuasi, dimana realisasi PNBP merupakan yang tertinggi dan telah melampaui target penerimaan yang mencapai 113,3 persen. Kondisi sangat ditopang dengan berkembangnya pengelolaan BLU sebagai sumber penerimaan PNBP.

Sedangkan penerimaan pajak dalam negeri masih berada di kisaran 53,8 persen. Diperkirakan penerimaan pajak dalam negeri tidak akan mencapai target yang telah ditetapkan pemerintah.

1. Pendapatan Pajak Dalam Negeri

Sampai dengan triwulan III tahun 2018 realisasi Pendapatan Perpajakan Dalam Negeri bertumbuh baru mencapai Rp3.195.58 miliar atau sekitar 53,15 persen dari target Rp5.940,65 miliar. Sedangkan Pendapatan Bea Masuk dan Bea Keluar telah mencapai Rp38,39 miliar atau sekitar 78,08 persen dari target Rp49,16 miliar. Realisasi Pendapatan Perpajakan Dalam Negeri triwulan III tahun 2018 ini lebih rendah dibanding tahun 2017 yang telah mencapai 57,51 persen. Tren menurunnya pertumbuhan ekonomi dalam 3 (tiga) tahun terakhir disinyalir menjadi salah penyebab, disamping tidak adanya faktor pendorong lainnya semisal tax amnesty di tahun 2016. Untuk pendapatan dari Bea Masuk dan Bea Keluar tingginya realisasi ini ditopang dengan realisasi Bea Masuk yang telah mencapai 140,47 persen. Ini didorong oleh kebijakan pemerintah terkait pemberian kuota impor gula melalui Sumatera Barat.

Perkembangan dan Analisis Pelaksanaan APBN|7

Sumber : KPBC Teluk Bayur, data diolah

Grafik II.4 Bea Masuk dan Bea Keluar Triwulan III 2018

Grafik II.3 Komposisi Realisasi Penerimaan Perpajakan Triwulan III 2018

Triwulan III 2018 Tabel II.1 Target dan Realisasi Pendapatan Pajak Dalam Negeri Triwulan III 2018

No. Pendapatan PajakDalam Negeri Target Realisasi Triwulan III %

1 PPh Non Migas 3.735.612.384.195 2.072.315.503.903 55,47 2 PPN dan PPnBM 2.056.787.526.214 1.017.730.294.843 49,48 3 PBB 48.079.550.000 15.853.462.987 32,97 4 Cukai 980.667.000 144.597.480 14,74 4 Pajak Lainnya 99.194.786.412 51.151.813.880 51,57 Total 5.940.654.913.821 3.157.195.673.093 53,15

Sumber : Kanwil Pajak, GFS Sumbar, data diolah

Dari realisasi Pendapatan Pajak Dalam Negeri triwulan III, komposisi terbesar merupakan Pajak Penghasilan (PPh) sebesar 65,64 persen dan Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Barang Mewah (PPnBM) sebesar 32,24 persen. Selebihnya Pajak Bumi dan Bangunan (PBB), Cukai, dan Pajak lainnya sebesar 2,12 persen.

Komposisi pendapatan tersebut tidak jauh berbeda dari triwulan-triwulan sebelumnya bahkan dari tahun-tahun sebelumnya. Ini

memperlihatkan bahwa sumber utama Pendapatan Dalam Negeri di Sumatera Barat masih berasal dari PPh. Penyumbang PPh terbesar adalah PPh Perorangan Pasal 21. Di sisi lain, di Sumatera Barat tidak banyak terdapat perusahan-perusahaan besar dari sisi kapitalisasi kecuali PT. Semen Padang (Persero).

2. Pajak Perdagangan Internasional

Secara umum dari target penerimaan pajak perdagangan internasional sebesar Rp49,16 miliar telah direalisasikan sebesar Rp39,90 miliar atau sebesar 81,15 persen. Pendapatan dari sektor Bea Masuk dari target Rp11,86 miliar telah direalisasikan sebesar Rp16,92 miliar atau sebesar 142,64 persen. Capaian target Bea Masuk ini ditopang dengan peningkatan impor suku cadang industri terutama industry otomotif. Sedangkan realisasi Bea Keluar sampai dengan triwulan III tahun 2018 telah mencapai Rp22,97

8|Perkembangan dan Analisis Pelaksanaan APBN

Sumber : KPBC Teluk Bayur, data diolah

Grafik II.5 Target dan Realisasi PBNP Triwulan III Tahun 2018

miliar atau 61,59 persen dari target Rp37,30 miliar. Kontribusi terbesar dari Bea Keluar berasal dari pajak internasional seiring dengan tetap terjaganya peningkatan ekspor Sumatera Barat sampai triwulan III yang bersumber minyak nabati (Crude Palm

Oil/CPO).

3. Penerimaan Negara Bukan Pajak (PNBP)

Pendapatan negara yang bersumber dari PNBP dari target sebesar Rp1,093,62 miliar sampai dengan triwulan III telah direalisasikan sebesar Rp1.197,81 miliar atau mencapai 110,5 persen.

Realisasi Pendapatan BLU telah mencapai 95,8 persen, sedangkan realisasi PNBP Lainnya telah melampau target yaitu 184,2 persen. Peningkatan PNBP ini menunjukkan bahwa semakin baik dan efektifnya pengelolaan sumber-sumber PNBP di satuan kerja/kementerian lembaga maupun pada BLU. Pengelolaan aset pada satuan kerja telah mempedomani Peraturan Menteri Keuangan Nomor 71/PMK.06/2016 tentang Tata Cara Pengelolaan Barang Milik Negara Yang Tidak Digunakan Untuk Menyelenggarakan Tugas Dan Fungsi Kementerian Negara/Lembaga terutama terkait pengelolaan aset yang idle. Begitupun pengelolaan aset pada BLU yang telah mempedomani PMK Nomor 136/PMK.05/2016 tentang Pengelolaan Aset Pada BLU.

B. Belanja Negara

1. Belanja Pemerintah Pusat

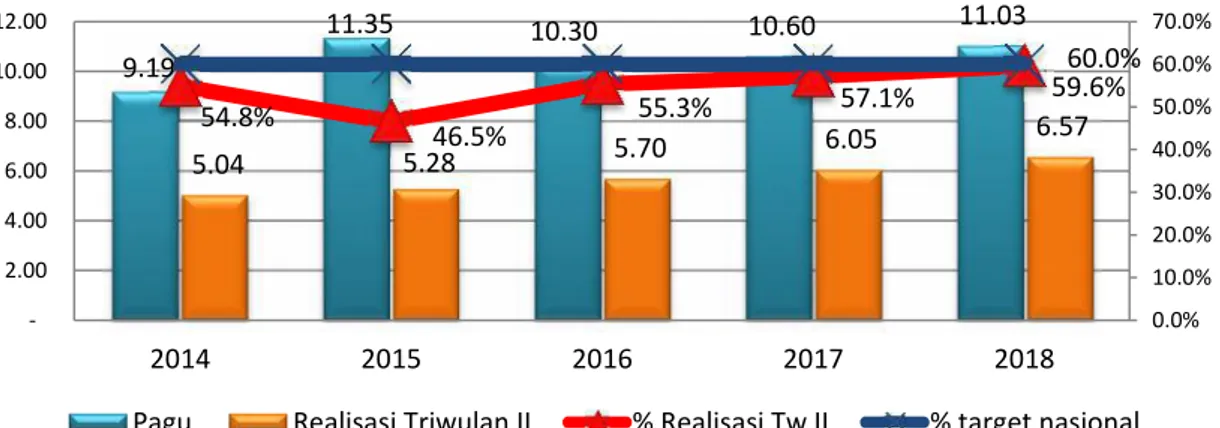

Alokasi belanja APBN tahun 2018 untuk wilayah Provinsi Sumatera Barat sebesar Rp11,03 triliun. Sampai dengan triwulan III telah direalisasikan sebesar Rp6,57 triliun atau 59,6 persen. Realisasi ini masih lebih rendah dari target penyerapan anggaran pemerintah di triwulan III sebesar 60 persen. Dari hasil survey yang telah dilakukan oleh Kanwil DJPb Provinsi Sumatera Barat, beberapa faktor yang menjadi kendala dalam penyerapan anggaran adalah sebagai berikut:

1. Keterlambatan dalam penyusunan jadwal pelaksanaan lelang;

2. Kultur/kebiasaan menunda pekerjaan, kurang teliti, kurang disiplin, dan menyelesaikan tagihan pembayaran pada menit-menit terakhir;

Perkembangan dan Analisis Pelaksanaan APBN|9

3. Kurangnya komitmen dan perhatian KPA dalam mempercepat proses penyerapan anggaran;

4. Pemahaman operator dalam pengoperasian aplikasi keuangan (SAS, RKAKL, GPP dan lain-lain) masih rendah;

5. Penyelesaian tagihan yang memakan waktu lama karena penyedia barang/jasa kurang kooperatif; dan

6. Kurangnya koordinasi panitia lelang/pejabat pengadaan dengan pengelola keuangan dalam menyampaikan data kontrak ke KPPN.

Namun demikian, dalam 3 (tiga) tahun terakhir terlihat peningkatan penyerapan anggaran pada periode triwulan III mendekati level 60 persen. Sebagaimana diketahui bahwa target penyerapan anggaran yang ideal bagi pemerintah dari triwulan I sampai triwulan IV adalah 15 persen, 40 persen, 60 persen, dan 90 persen. Implikasi terpenuhinya target penyerapan anggaran adalah pelaksanaan kegiatan kementerian/lembaga lebih tertib dan berorientasi kepada capaian output, menjamin efektivitas program-program pro rakyat, mendorong belanja infrastruktur tepat waktu dan pada akhirnya belanja negara benar-benar akan berkontribusi mendorong pertumbuhan ekonomi secara optimal.

Secara lebih jelas, grafik II.7 di bawah ini menggambarkan tren peningkatan realisasi belanja pemerintah.

Grafik II.6 Perkembangan Pagu dan Penyerapan Anggaran Triwulan III Tahun 2018

Sumber : ditpa.kemenkeu.go.id, diolah

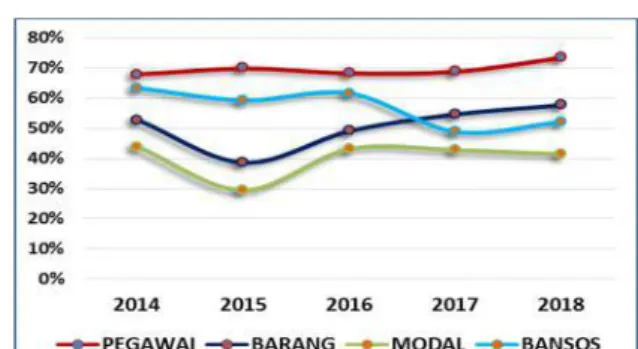

Dilihat dari jenis belanja, komposisi perjenis belanja, dari alokasi Rp11,03 triliun belanja barang menempati porsi anggaran terbesar yaitu Rp4,28 triliun atau sekitar 38,8 persen dari total APBN di Sumatera Barat. Disusul kemudian dengan belanja pegawai sebesar Rp4,02 triliun (36,5 persen) dan belanja modal Rp2,7 triliun (24,5

9.19 11.35 10.30 10.60 11.03 5.04 5.28 5.70 6.05 6.57 54.8% 46.5% 55.3% 57.1% 59.6% 60.0% 0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0% 70.0% 2.00 4.00 6.00 8.00 10.00 12.00 2014 2015 2016 2017 2018

10|Perkembangan dan Analisis Pelaksanaan APBN

Grafik II.7 Komposisi APBN Sumbar 2018

Sumber: ditpa.kemenkeu.go.id, diolah

Grafik II.8 Pagu dan Realisasi APBN Sumatera Barat Perjenis Belanja pada Triwulan III

Sumber: ditpa.kemenkeu.go.id, diolah

persen), sedangkan belanja bantuan sosial porsinya sangat kecil yaitu hanya sebesar Rp22,5 miliar atau 0,2 persen.

Sementara itu bila dilihat dari tingkat penyerapan anggaran, hampir seluruh jenis belanja pada triwulan III tahun 2018 trennya mengalami kenaikan dibandingkan pada periode yang sama tahun lalu. Ini seiring dengan penyerapan anggaran di triwulan III yang hampir mencapai target pemerintah sebesar 60 persen. Hanya belanja modal yang penyerapannya lebih rendah dari tahun lalu. Namun demikian, justru penyerapan belanja modal inilah yang harus didorong peningkatannya. Karena belanja modal secara langsung menstimulus terhadap penyerapan tenaga kerja dan pertumbuhan ekonomi regional. Beberapa faktor yang menjadi kendala penyerapan anggaran sebagaimana disebut di atas, sebagian besar terkait langsung dengan proses pengadaan barang modal.

2. Transfer ke Daerah dan Dana Desa

Alokasi anggaran dana Transfer Ke daerah dan Dana Desa (TKDD) pada tahun 2018 se-Sumatera Barat mencapai mencapai Rp20,60 triliun. Angka ini turun sekitar Rp200 miliar dibanding tahun 2017. Penurunan terjadi hampir di semua komponen TKDD untuk Sumatera Barat kecuali alokasi DAK Non Fisik yang mengalami sedikit peningkatan sekitar Rp236 miliar.

Ada beberapa alasan yang menyebabkan terjadinya penurunan alokasi TKDD tersebut yaitu:

a) Penurunan DBH dilakukan karena menyesuaikan dengan realisasi setiap tahunnya. Sampai dengan tahun 2017, realisasi DBH tidak pernah mencapai target dan berada selalu berada di bawah Rp600 miliar, atau hanya sebesar 53,78 persen pada tahun 2017;

Perkembangan dan Analisis Pelaksanaan APBN|11

b) Berkurangnya DID karena berkurangnya kinerja pengelolaan keuangan daerah penerima DID. Beberapa Pemda hanya menerima alokasi dasar DID sebagai konsekuensi dari opini Wajar Tanpa Pengecualian (WTP) dari BPK terhadap Laporan Keuangan Pemerintah Daerah. Diperkirakan pada tahun 2019 DID akan mengalami peningkatan seiring diperolehnya opini WTP dari BPK kepada semua Pemda (20 Pemda) di Sumatera Barat;

c) Alokasi untuk Dana Desa mengalami penurunan karena perubahan formulasi perhitungan, dimana 10 persen dari total alokasi dihitung berdasarkan jumlah penduduk miskin desa. Padahal pada tahun 2018 terdapat penambahan 13 desa penerima Dana Desa di Kabupaten Padang Pariaman. Ini sebagai konsekuensi dari rendahnya angka kemiskinan di Sumatera Barat.

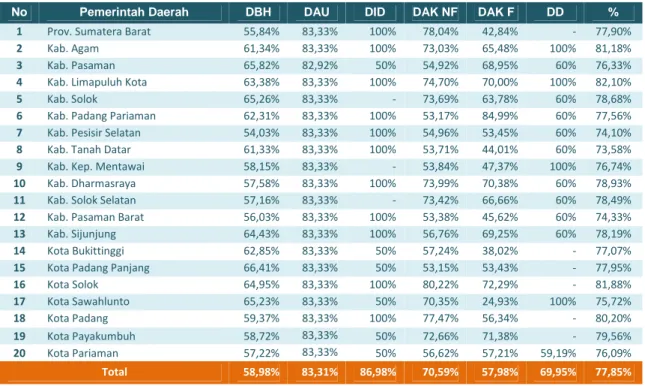

Secara umum, realisasi TKDD sampai dengan triwulan III tahun 2018 di Provinsi Sumatera Barat sudah cukup bagus yaitu mencapai 77,85 persen. Dari total alokasi dana transfer sebesar Rp20,61 triliun telah direalisasikan sebesar Rp16,05 triliun.

Tabel II.2 Realisasi Dana Transfer ke Daerah s/d Triwulan III 2018

No Pemerintah Daerah DBH DAU DID DAK NF DAK F DD %

1 Prov. Sumatera Barat 55,84% 83,33% 100% 78,04% 42,84% - 77,90%

2 Kab. Agam 61,34% 83,33% 100% 73,03% 65,48% 100% 81,18%

3 Kab. Pasaman 65,82% 82,92% 50% 54,92% 68,95% 60% 76,33%

4 Kab. Limapuluh Kota 63,38% 83,33% 100% 74,70% 70,00% 100% 82,10%

5 Kab. Solok 65,26% 83,33% - 73,69% 63,78% 60% 78,68%

6 Kab. Padang Pariaman 62,31% 83,33% 100% 53,17% 84,99% 60% 77,56%

7 Kab. Pesisir Selatan 54,03% 83,33% 100% 54,96% 53,45% 60% 74,10%

8 Kab. Tanah Datar 61,33% 83,33% 100% 53,71% 44,01% 60% 73,58%

9 Kab. Kep. Mentawai 58,15% 83,33% - 53,84% 47,37% 100% 76,74%

10 Kab. Dharmasraya 57,58% 83,33% 100% 73,99% 70,38% 60% 78,93%

11 Kab. Solok Selatan 57,16% 83,33% - 73,42% 66,66% 60% 78,49%

12 Kab. Pasaman Barat 56,03% 83,33% 100% 53,38% 45,62% 60% 74,33%

13 Kab. Sijunjung 64,43% 83,33% 100% 56,76% 69,25% 60% 78,19%

14 Kota Bukittinggi 62,85% 83,33% 50% 57,24% 38,02% - 77,07%

15 Kota Padang Panjang 66,41% 83,33% 50% 53,15% 53,43% - 77,95%

16 Kota Solok 64,95% 83,33% 100% 80,22% 72,29% - 81,88% 17 Kota Sawahlunto 65,23% 83,33% 50% 70,35% 24,93% 100% 75,72% 18 Kota Padang 59,37% 83,33% 100% 77,47% 56,34% - 80,20% 19 Kota Payakumbuh 58,72% 83,33% 50% 72,66% 71,38% - 79,56% 20 Kota Pariaman 57,22% 83,33% 50% 56,62% 57,21% 59,19% 76,09% Total 58,98% 83,31% 86,98% 70,59% 57,98% 69,95% 77,85% Sumber :Simtrada, OM SPAN, data diolah

Ini didukung oleh DAU yang telah direalisasikan secara proporsional sampai bulan September. Dari total dana transfer tersebut, alokasi DAU di Sumatera Barat mencapai Rp13,53 triliun atau 84,29 persen dari alokasi TKDD. Sedangkan realisasi yang terendah berasal dari DAK Fisik yang baru merealisasikan alokasinya sebesar 57,98 persen. Nilai penyaluran DAK Fisik sampai dengan triwulan III sebesar Rp1.009,26 miliar dari alokasi Rp1.740,57 miliar.

12|Perkembangan dan Analisis Pelaksanaan APBN

Mengacu pada PMK nomor 50/PMK.07/2017 terakhir direvisi dengan PMK nomor 225/PMK.07/2017 tentang Transfer Ke Daerah dan Dana Desa, bahwa penyaluran DAK Fisik dilakukan secara bertahap yaitu tahap I sebesar 25 persen, tahap II sebesar 45 persen, dan tahap III sebesar selisih nilai penyelesaian pekerjaan dikurangi realisasi penyaluran. Dengan realisasi masih berkisar 57,98 persen, berarti masih banyak bidang-bidang DAK Fisik yang belum disalurkan untuk tahap II. Permasalahan yang menjadi penyebab rendahnya penyaluran DAK Fisik tahap II yaitu:

1. Terdapat 7 (tujuh) bidang di 4 (empat) kabupaten/kota yang gagal lelang sehingga tidak dilakukan penyaluran mulai tahap I yaitu:

a. Bidang Pendidikan di Kabupaten Kepulauan Mentawai;

b. Bidang Lingkungan Hidup dan Kehutanan di Kota Padang Panjang; c. 2 bidang Air Minum, 1 bidang Irigasi di Kota Sawahlunto;

d. 2 bidang Air Minum di Kabupaten Solok Selatan.

2. Belum terpenuhinya persyaratan penyaluran tahap II yaitu realisasi penyerapan dana belum mencapai 75 persen;

3. Batas akhir penyaluran tahap II adalah bulan Oktober (bulan pertama triwulan IV). Untuk penyaluran Dana Desa, sampai dengan triwulan III ada 4 (empat) kabupaten/kota yang telah merealisasikan yaitu Kabupaten Agam, Kabupaten 50 Kota, Kabupaten Kepulauan Mentawai, dan Kota Sawahlunto. Sedangkan Kota Pariaman setelah disalurkan Dana Desa tahap II, realisasinya sebesar 59,2 persen. Ini karena penyaluran Dana Desa di Kota Pariaman diperhitungkan/dipotong sebesar Rp336.186.845 yang merupakan sisa Dana Desa tahun 2017 yang belum disalurkan Pemda ke Desa/Nagari.

Grafik II.9 Pagu dan Realisasi Dana Desa

100.0% 100.0% 100.0% 100.0% 59.2% 0.0% 20.0% 40.0% 60.0% 80.0% 100.0% 120.0%

Perkembangan dan Analisis Pelaksanaan APBN|13

Grafik II.10 Pagu dan Realisasi BLU Provinsi Sumatera Barat (dalam miliar rupiah)

Sumber: OM SPAN, data diolah 67.6% 58.1% 57.1% 48.4% 46.6% 0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0% 70.0% 80.0% 100.00 200.00 300.00 400.00 500.00 600.00 RSUP M

Jamil Padang UNP AndalasUniv. BukittinggiBLU RSSN UIN ImamBonjol

Pagu Real Belanja Pendapatan % real belanja

3. Badan Layanan Umum (BLU)

Anggaran BLU se-Sumatera Barat dialokasikan pada 5 satuan kerja yaitu Rumah Sakit Umum Pusat (RSUP) M. Jamil Padang, Universitas Ngeri Padang (UNP), Universitas Andalas Padang, Rumah Sakit Stroke Nasional (RSSN) Bukittinggi, dan Universitas Islam Negeri (UIN) Imam Bonjol Padang. Total alokasi anggaran untuk 5 (lima) BLU tersebut mencapai Rp1,78 triliun. Sampai triwulan III telah direalisasikan sebesar Rp1,05 triliun atau sebesar 59 persen. Realisasi belanja tertinggi yaitu RSUP M. Jamil Padang yang telah mencapai 67,6 persen atau di atas target yang ditetapkan pemerintah sebesar 60 persen. Sedangkan BLU lainnya masih berada di bawah 60 persen.

Salah satu ukuran tingkat kemandirian BLU adalah tingkat ketergantungan terhadap alokasi Rupiah Murni (RM) dan seberapa besar kontribusi pendapatan BLU terhadap belanja BLU. Dari grafik II.13 dapat dilihat bahwa UNP merupakan BLU yang lebih mandiri dimana realisasi belanja lebih rendah dari realisasi pendapatan. Sedangkan RSUP M. Jamil Padang realisasi pendapatan sedikit lebih rendah dibanding realisasi belanja. Sedangkan untuk BLU lainnya, ketergantungan terhadap RM terbilang masih cukup tinggi.

4. Investasi Pusat/Kredit Program

Sampai dengan triwulan III tahun 2018, lembaga perbankan dan penyalur Kredit Ultra Mikro (UMi) di Sumatera Barat telah menyalurkan Kredit Program berupa Kredit Usaha Rakyat (KUR) dan kredit UMi bagi usaha mikro dengan total penyaluran mencapai Rp2,94 triliun miliar untuk 11 sektor ekonomi dengan 86.206 debitur. Dari total penyaluran tersebut, yang disalurkan kepada kelompok ultra mikro sebesar Rp3,28 miliar dengan 468 debitur dan sebagian besar ditujukan kepada sektor penyediaan akomodasi dan makanan.

14|Perkembangan dan Analisis Pelaksanaan APBN

Tabel II.3 Penyaluran KUR Per Sektor Ekonomi

Kanwil Ditjen Perbendaharaan Prov. Sumatera Barat Tahun 2018

No. Sektor Ekonomi AKAD Outstanding Debitur

1 Pertanian, Perburuan, dan Kehutanan 976,413,631,008 817,204,463,531 27600 2 Perikanan 60,520,500,000 51,201,287,093 1757 3 Industri Pengolahan 161,016,500,000 127,073,740,128 4790 4 Konstruksi 1,470,000,000 1,391,922,596 14 5 Perdagangan Besar dan Eceran 1,549,684,929,956 1,283,748,360,902 46022 6 Penyediaan Akomodasi dan Makanan 61,332,500,000 50,640,577,095 1458 7 Transportasi, Pergudangan, dan Komunikasi 14,271,500,000 10,788,447,399 300 8 Real Estate, Usaha Persewaan, dan Jasa 16,605,000,000 13,003,035,778 333 9 Jasa Pendidikan 1,135,000,000 1,065,224,970 30 10 Jasa Kesehatan dan Kegiatan Sosial 1,900,000,000 642,117,124 11 11 Jasa Kemasyarakatan, Sosial Budan dan Hiburan 95,217,890,000 78,189,150,527 3891

Total 2,939,567,450,964 2,434,948,327,143 86,206 Sumber : SIKP, data diolah

Secara umum, penyaluran Kredit Program masih didominasi oleh sektor Perdagangan Besar dan Eceran dengan nilai akad mencapai 52,72 persen dan sektor pertanian mencapai 27,80 persen. Sebagaimana karakteristik ekonomi di Sumatera Barat, bahwa kedua sektor tersebut merupakan sektor utama penyumbang pertumbuhan ekonomi.

C. Prognosis APBN Sampai dengan Akhir Tahun 2018

Berdasarkan perkembangan perekonomian dan APBN Sumatera Barat sampai dengan triwulan III tahun 2018, beberapa hal yang menjadi pertimbangan adalah:

1. Pendapatan Negara, dengan pertumbuhan ekonomi 4,71 persen di triwulan I dan 5,08 persen di triwulan II dan inflasi sangat terkontrol sampai dengan triwulan II tahun 2018 dikisaran 1%, maka proyeksi penerimaan pajak diproyeksi dengan formulasi:

o (1 + pertumbuhan PDRB + 5%) x (1+ inflasi tahunan rata-rata 1,5%) x penerimaan sebelumnya, dengan menggunakan perhitungan tersebut diperoleh angka:

Tabel II.4 Proyeksi Realisasi Penerimaan Negara Tahun 2018

Pendapatan Negara Realisasi 2017 Proyeksi Akhir Tahun 2018

Penerimaan Perpajakan 4.779.677.624.969 5.093.941.428.811

PNBP 1.321.121.016.839 1.407.984.723.696

o Realisasi Penerimaan Perpajakan sebesar Rp5,09 triliun dan PNBP sebesar Rp1,41 triliun

Perkembangan dan Analisis Pelaksanaan APBN|15

2. Dari sisi belanja APBN, tahun 2018 dengan tidak adanya APBN Perubahan dan kebijakan self blocking sehingga diperkirakan tidak ada hambatan yang dalam realisasi anggaran. Untuk proyeksi belanja APBN dilakukan dengan menghitung rata-rata realisasi anggaran sampai akhir tahun anggaran.

Tabel II.5 Proyeksi Realisasi Belanja APBN di Akhir Tahun 2018

Jenis Belanja Realisasi APBN 2015 Realisasi APBN 2016 Realisasi APBN 2017

Rata-rata Pagu APBN 2018 Proyeksi Realisasi diAkhir Tahun 2018 Belanja Pegawai 97,59 93,46 93,63 94,89 4.029.485.293.000 3.823.658.487.840 Belanja Barang 86,01 81,06 91,95 86,34 4.285.957.901.000 3.700.460.951.614 Belanja Modal 85,93 81,69 87,03 84,88 2.714.685.888.000 2.304.274.978.891 Belanja Bantuan Sosial 95,95 98,27 97,48 97,23 22.502.550.000 21.880.219.040 Total 11.050.631.632.000 9.850.274.637.384 Dengan formulasi rata-rata realisasi APBN dalam 3 (tiga) tahun terakhir diperkirakan realisasi APBN mencapai 89,12 persen atau sebesar Rp9,85 triliun. Menteri Keuangan menyatakan bahwa pada tahun 2018 tidak akan ada APBN Perubahan. Kebijakan Menteri Keuangan tersebut diharapkan dapat memperbaiki kinerja belanja pemerintah dibanding tahun sebelumnya.

Perkembangan dan Analisis Pelaksanaan APBD|16

Grafik III.1 Realisasi PAD Triwulan III

Sumber: GFS Sumbar, data diolah

Sumber: GFS Sumbar, data diolah A. Pendapatan Daerah

Realisasi pendapatan daerah Sumbar sampai dengan triwulan III sebesar Rp19,29 triliun dari target sebesar Rp26,45 triliun atau sebesar 72,94 persen. Komposisi terbesar pendapatan pemerintah daerah se-Sumatera Barat tidak berbeda dengan tahun-tahun sebelumnya, dengan masih sangat besar ketergantungannya terhadap TKDD sebagai sumber pendapatan daerah. Porsi TKDD terhadap total pendapatan daerah sebesar 83,5 persen.

Tabel III.1 APBD se- Sumatera Barat Triwulan III 2017 – 2018 (dalam jutaan rupiah)

1. Pendapatan Asli Daerah (PAD)

Realisasi PAD Sumbar sampai dengan triwulan III tahun 2018 mencapai Rp3,00 triliun atau sebesar 65 persen dari target. Konsentrasi PAD terbesar masih ada pada Pemda Provinsi Sumatera Barat dan Pemda Kota Padang.

Realisasi PAD triwulan III tahun 2018 mengalami peningkatan sebesar 5,8 persen dibanding dibanding periode yang sama tahun 2017. Namun demikian, peningkatan tersebut tidak terjadi di semua sumber PAD. Hanya Pendapatan Pajak Daerah dan Lain-lain Pendapatan yang Sah yang mengalami peningkatan, sedangkan Pendapatan Retribusi Daerah dan Pendapatan Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan mengalami

17|Perkembangan dan Analisis Pelaksanaan APBD

Tabel III.2 Realisasi Pendapatan Transfer Sumatera Barat pada Triwulan III (dalam rupiah)

Sumber: GFS Sumbar, data diolah

penurunan. Ini sebagai akibat dari pendapatan dari BUMD yang belum memenuhi target. Melihat realisasi PAD masih dikisaran 5,9 persen serta kondisi pertumbuhan ekonomi Sumatera Barat dan Nasional yang cenderung melambat, realisasi PAD sampai dengan akhir tahun anggaran sulit mencapai target.

2. Pendapatan Transfer

Sampai dengan triwulan III tahun 2018, Pendapatan Transfer pemerintah daerah se-Sumatera Barat telah mencapai Rp16,11 triliun dari alokasi Rp20,51 triliun atau telah direalisasikan sebesar 78,6 persen. Realisasi Pendapatan transfer ini lebih tinggi dibanding triwulan III tahun 2017 yang mencapai 73,1 persen.

Namun demikian secara aggregate alokasi TKDD di Sumatera Barat mengalami penurunan dibanding tahun 2017 dari semula Rp21,33 triliun pada tahun 2017 menjadi Rp20,51 triliun pada tahun 2018. Penurunan tersebut terjadi pada DBH yang mencapai 47,3 persen dan DID yang mencapai 25,5 persen. Tidak tercapainya realisasi DBH dalam beberapa tahun terakhir menjadi alasan utama diturunkannya target DBH Sumatera Barat pada tahun 2018 ini. Sedangkan penurunan DID terkait langsung dengan penurunan kinerja Pemda, salah satunya opini BPK atas Laporan Keuangan Pemerintah Daerah.

3. Lain-Lain Pendapatan Daerah Yang Sah

Komposisi Lain-lain pendapatan yang sah dalam APBD se-Sumatera Barat tidak terlalu besar dan realisasinya dari tahun ke tahun selalu berfluktuasi. Hal ini karena sumber pendapatan tersebut bersifat sementara dan tidak terduga realisasinya. Komponen Lain-lain Pendapatan Daerah Yang Sah terdiri dari:

a. Pendapatan Hibah, berupa hibah dari pemerintah pusat, pemerintah daerah lainnya, badan/lembaga swasta, atau dari kelompok masyarakat;

b. Pendapatan dari Dana Darurat; dan c. Pendapatan Lainnya.

Perkembangan dan Analisis Pelaksanaan APBD|18

Sumber: GFS Sumbar, data diolah

Grafik III.3 Realisasi Belanja Daerah Sumatera Barat pada Triwulan III

Sumber: GFS Sumbar, data diolah

Grafik III.2 Realisasi Pendapatan Lainnya Sumatera Barat Triwulan III (dalam miliaran

rupiah)

Sumber utama pendapatan ini berasal dari Pendapatan Hibah. Pola atau tren yang berfluktuasi tersebut terlihat dari grafik III.2. untuk Pendapatan Hibah, realisasi triwulan III tahun 2018 sebesar Rp173,28 miliar atau turun dibanding dengan triwulan III tahun 2017. Realisasi tahun 2017 juga mengalami kenaikan dibanding tahun 2016.

Pendapatan Hibah bagi pemerintah daerah seringkali berkaitan dengan adanya pemilihan kepada daerah. Dimana hibah tersebut biasanya digunakan untuk menutupi kekurangan pendanaan pelaksanaan pemilihan kepala daerah. Atau dapat juga berupa corporate social

responsibility sebagai bentuk peran serta masyarakat atau corporate dalam

pembangunan di daerah.

B. Belanja Daerah

Komposisi belanja pemerintah daerah terdiri dari Belanja Operasi, Belanja Belanja Modal, dan Belanja Tak Terduga. Sampai

dengan triwulan III tahun 2018 realisasi belanja pemerintah daerah se-Sumatera Barat hanya mencapai Rp13,95 triliun dari alokasi belanja Rp25,34 triliun atau sebesar 55,1 persen. Realisasi ini masih lebih rendah dibanding target penyerapan APBN secara nasional sebesar 60 persen pada triwulan III. Angka ini sedikit lebih baik dibanding realisasi triwulan III tahun 2017 yang hanya mencapai 51,7 persen.

Dilihat dari tren realisasi belanja daerah pada triwulan III dalam 3 (tiga) tahun terakhir, mengalami fluktuasi. Hanya belanja operasi yang relatif stabil dikisaran 0 persen. Hal ini dikarenakan komponen belanja operasi merupakan belanja rutin yang penyerapannya setiap bulan seperti belanja pegawai, belanja barang dan jasa, belanja hibah, belanja bantuan sosial, dan belanja subsidi.

Penyerapan belanja modal masih mengikuti pola lama dimana pada triwulan III biasanya masih sekitar 40-an persen. Sedangkan sisanya baru akan dicairkan pada

19|Perkembangan dan Analisis Pelaksanaan APBD 2016 2017 Belanja Pegawai 143.3 141.9 142.6 7448.45 10,621.49 Belanja Barang 187.8 187.8 187.8 3533.37 6,635.67 Belanja Bunga 145.4 143.4 149.9 6.04 9.05 Hibah 157.1 138.3 147.7 852.47 1,259.10 Belanja Bansos 269.7 263.4 266.55 21.45 57.17 Belanja Modal 250.9 240.5 245.7 2089.51 5,133.93 Belanja Tak Terduga 142.5 197.7 170.1 3.16 5.38

13,954.45 23,721.79 Total Realisasi

Tabel III.4 Proyeksi Pendapatan Daerah Pada Akhir Tahun 2018 Jenis Belanja Kenaikan dari TW IIIsampai akhir Tahun

Rata-rata Kenaikan sampai Realisasi TW III 2018 (miliar Proyeksi Akhir Tahun 2018

Sumber: GFS Sumbar, data diolah

Tabel III.3 Proyeksi Pendapatan Daerah Pada Akhir Tahun 2018

triwulan IV. Penyelesaian tagihan pihak ketiga baru dikebut pada triwulan IV atau di akhir tahun anggaran.

Sedangkan untuk belanja tak terduga, sesuai karakteristiknya merupakan belanja yang penggunaan tergantung kondisi tertentu, misalnya keadaan darurat atau keadaan mendesak lainnya yang mengharuskan dicairkannya anggaran tersebut. Implikasi hal tersebut, untuk belanja tak terduga tidak dapat diprediksi pola pencairannya sehingga trenya selalu berfluktuasi.

C. Prognosis APBD Sampai dengan Akhir Tahun 2018 1. Proyeksi Pendapatan Daerah

Untuk memproyeksikan Pendapatan Daerah pada akhir tahun digunakan rumusan sederhana melalui perhitungan kenaikan rata-rata realisasi dari triwulan III sampai dengan akhir tahun dalam periode 2 (dua) tahun terakhir.

Setelah dilakukan perhitungan sebagaimana tabel di atas, maka diprediksi sampai dengan akhir tahun 2018 realisasi Pendapatan Daerah di Sumatera Barat mencapai ± Rp26,0 triliun atau 98,9 persen dari target Rp26,27 triliun.

2. Proyeksi Belanja Daerah

Untuk memproyeksikan Belanja Daerah pada akhir tahun digunakan rumusan yang sama dengan proyeksi Pendapatan Daerah melalui perhitungan kenaikan rata-rata realisasi dari triwulan III sampai dengan akhir tahun dalam periode 2 (dua) tahun terakhir. Setelah dilakukan perhitungan sebagaimana tabel di atas, maka diprediksi sampai dengan akhir tahun 2018 realisasi Belanja Daerah di Sumatera Barat mencapai ± Rp23,72 triliun atau 93,62 persen dari pagu belanja Rp25,34 triliun.

Tabel III.3 Proyeksi Pendapatan Daerah Pada Akhir Tahun 2018

Pendapatan Daerah

Kenaikan dari TW III sampai akhir Tahun

(%) Rata-rata Kenaikan sampai akhir tahun (%) Realisasi TW III 2018 (dalam miliaran rupiah Proyeksi Akhir Tahun 2018 2016 2017 PAD 137 150.2 143.6 2.905,70 4.172,57 Pendapatan transfer 137.3 131.3 134.3 16.114,98 21.644,98 Lain-lain PD yang Sah 453.8 62.9 258.4 173,45 448,12 Total Realisasi 19.194,13 26.000,05 Sumber: BKAD/BKD, GFS Sumbar, data diolah

Perkembangan dan Analisis Pelaksanaan Anggaran Konsolidasian|20

A. Laporan Keuangan Pemerintah Konsolidasian

Kondisi total nilai nominal pendapatan konsolidasi dibandingkan dengan total belanja menunjukkan angka defisit yang sangat besar setiap tahunnya. Defisit tersebut terlihat jauh lebih dalam, sebagaimana tercantum dalam tabel IV.1, apabila memperhitungkan belanja pemerintah pusat, maka akan tampak bahwa terjadi peningkatan belanja untuk belanja barang dan belanja modal di triwulan ke III dan peran belanja transfer ke daerah yang semakin kuat karena regulasi pencairan yang relatif mudah dan efektif. Sementara itu defisit LRA konsolidasi tetap didorong untuk bertumbuhnya belanja konsolidasian dibanding pertumbuhan pendapatan. Tidak ada kebijakan baru untuk tahun 2018 yang mendorong pendapatan pajak daerah maupun nasional dapat bertumbuh cepat, tetapi terlihat dari sisi Penerimaan Negara Bukan Pajak (PNBP) mulai bangkit dalam peningkatan pendapatannya..

Tabel IV.1 LRA Konsolidasian Sumbar Triwulan III 2017-2018

Uraian 2018 (Milyar Rp) 2017

Pusat Daerah Konsolidasi ∆ % Konsolidasi

Pendapatan Negara 4.544,85 34.875,22 8.613,27 14,00 7.540,61

Pendapatan Perpajakan 3.347,03 1.734,42 5.081,45 7,06 4.746,22

Pendapatan Bukan Pajak 1.197,82 17.156.04 2.950,46 16,75 2.527,14

Hibah - 163,68 163,68 -37,00 261,07 Transfer - 15.821,08 417,68 55,69 6,18 Belanja Negara 23.456,79 15.078,30 23.131,27 111,00 10.972,24 Belanja Pemerintah 7.395,47 13.954,44 21.349,91 112,00 10.067,32 Transfer 16.061,32 1.123.,86 1.781,79 97,00 905,12 Surplus/(Defisit) -18.911,94 3.812,15 3.125,.45 107,00 1.510,94 Pembiayaan - 1.421,13 1.421,13 10,00 1.334,29

Penerimaan Pembiayaan Daerah - 1.536,78 1.536,78 1.524,00 94,63

Pengeluaran Pembiayaan Daerah - 115,64 115,64 41,00 82,02

Sisa Lebih (Kurang) Pembiayaan

Anggaran -18.911,94 5.233,29 -13.678,64 105,00 -6.400,61

Sumber: LKPK Sumbar

B. Pendapatan Konsolidasian

Sampai dengan Triwulan III Pertumbuhan pajak telah mencapai 7,00 persen lebih tinggi dibandingkan pada periode yang sama tahun 2017, sejalan dengan pertumbuhan tax ratio saat ini , pertumbuhan tersebut masih dikategorikan rendah. Berdasarkan pertumbuhan PDRB propinsi Sumatera Barat tax ratio mengalami

peningkatan pada Triwulan III Tahun 2018 , yaitu sebesar 2,96 persen dibandingkan

dengan tahun 2017 yang mencapai 2,98 persen. Tax contribution Sumatera Barat Triwulan III 2018 mencapai Rp966.147/penduduk atau naik 7,06 persen dibandingkan

21|Perkembangan dan Analisis Pelaksanaan Anggaran Konsolidasian

periode yang sama tahun 2017. Kontribusi pendapatan konsolidasian terbesar berasal dari Kota Padang, Kota Bukittinggi dan Kota&Kabupaten Solok. Dibandingkan dengan

tax ratio nasional yang mencapai 11 persen dan standar tax ratio standar bank dunia

yang mencapai 15 persen, Terhadap angka indeks tax ratio yang rendah tersebut perlu dilakukan identifikasi yang mendalam ,apakah faktor penyebabnya , pertama apakah kesadaran membayar pajak yang belum menyentuh seluruh lapisan masyarakat wajib pajak di Sumatera Barat ataukah jumlah masyarakat Sumbar masih banyak tergolong kelompok ekonomi yang belum layak membayar pajak atau tidak. Dengan kondisi seperti ini, Pemerintah Pusat harus mampu mengambil langkah-langkah perbaikan agar penerimaan pajak periode berikutnya menjadi lebih baik lagi. Pendekatan dengan wajib pajak melalui penyuluhan bersama dengan Pemerintah Daerah kiranya bisa memberikan kontribusi yang positif terhadap peningkatan penerimaan pajak di wilayah Sumatera Barat.

Tabel IV.2 Realisasi Pendapatan Konsolidasian Sumbar Triwulan III 2017-2018

Uraian Realisasi2017 (Rp Milyar)∆ % Realisasi2018 ∆ %

Penerimaan Perpajakan 4.746,22 164,3 5.081,45 7,06

PNBP 2.527,14 263,4 2.950,46 16,75

Total 7.273,36 64,8 8.031,91 10,43

PDRB ADHB 159.340,00 3,90 171.570,00 11,68

Sumber: BPS, LRA LPK Sumbar, diolah

C. Belanja Konsolidasian

Jumlah alokasi anggaran belanja Provinsi Sumatera Barat Tahun 2018 (Belanja Konsolidasian) mencapai Rp36,18 triliun, dan realisasi s.d triwulan III 2018 mencapai 21,34 triliun atau 58,59 persen. Realisasi 2018, menunjukan tren yang semakin meningkat /naik sampai dengan akhir tahun anggaran 2018. Faktor pendorong dari peningkatan realisasi

lebih karena Belanja Pegawai, Belanja Barang, dan Belanja modal yang semakin besar . Meskipun karakteristik natural penyerapan anggaran, bergerak cepat di dua triwulan terakhir Proyeksi belanja pemerintah di tahun 2018, tetap memiliki harapan menjadi lebih baik di bandingkan tahun anggaran sebelumnya.. hal ini disebabkan antara lain :

Grafik IV.1 Realisasi Belanja Konsolidasi Triwulan III 2018

Perkembangan dan Analisis Pelaksanaan Anggaran Konsolidasian|22

a. Tidak adanya APBN-P pada Tahun Anggaran 2018 sebagaimana yang disampaikan oleh Menteri Keuangan RI, berpengaruh juga terhadap APBD, karena dapat dipastikan tidak dilakukannya revisi/perubahan pada APBD tahun 2018, sehingga pelaksanaan anggaran di daerah menjadi lebih cepat dan optimal. b. Penerapan Indeks Kinerja Pelaksanaan Anggaran (IKPA) yang lebih ketat dan

termonitor kepada Satuan Kerja Pemerintah Pusat setidaknya dapat memberikan pengaruh positif terhadap kedisiplinan dalam penyelesaian pelaksanaan anggaran.

c. Sampai dengan triwulan III, tidak ada juga kebijakan di bidang fiskal yang mempengaruhi pelaksanaan anggaran seperti : pemotongan anggaran ataupun pengalihan anggaran.

Dengan pelaksanaan anggaran yang lebih terukur, disiplin dan akuntabel, membawa dampak yang positif terhadap pertumbuhan ekonomi nasional maupun daerah, khususnya Pemerintah Daerah Sumatera Barat. Pertumbuhan ekonomi triwulan I sampai dengan triwulan III tahun 2018 tumbuh sebesar 5,01 persen. (sumber ; BPS Provinsi Sumatera Barat). Pertumbuhan tertinggi terletak pada komponen pengeluaran konsumsi Lembaga Non Profit yang melayani rumah tangga yang tumbuh sebesar 8,09 persen, yang dipengaruhi oleh kegiatan penyelenggaraan Hari Raya Idul Adha, dan persiapan Pilpres dan Pemilu Legislatif tahun 2019, Pertumbuhan yang tinggi berikutnya ada di pengeluaran konsumsi rumah tangga yang mencapai 5,07 persen , yang dipengaruhi oleh liburan sekolah, tahun ajaran baru dan gaji ke-14 di triwulan ke III 2018 turut memicu pertumbuhan pada komponen ini

D. Analisis Kontribusi Pemerintah dalam PDRB

Tabel IV.3 Laporan Operasional Sumbar Triwulan III 2017-2018

Uraian Milyar Rp2017 persen∆ % Milyar Rp2018

Transaksi yang mempengaruhi Kekayaan netto

Pendapatan: 7.540,36 6,89 8.613,27 a. Pajak 4.746,22 7,06 5.081,35 b. Kontribusi Sosial 0,00 - -c. Hibah 267,26 -37,00 823,07 d. Pendapatan Lainnya 2.526,88 72,44 3.368,14 Beban: 17.550,18 13,14 19.855,95 a. Kompensasi Pegawai 10.067,32 5,53 10.624,34

b. Penggunaan Barang dan Jasa 5.104,33 14,07 5.822,71

c. Konsumsi Aset tetap 0,00 -

-d. Bunga 6,35 -5,04 6,03

e. Subsidi 2,32 -

23|Perkembangan dan Analisis Pelaksanaan Anggaran Konsolidasian

g. Manfaat Sosial 27,24 21,88 33,20

h Beban Lainnya 7,55 18904,37 1.434,83

Keseimbangan Operasi Bruto/Neto -10.010,34 219,24 11.936,41

Transaksi Aset Non Keuangan Neto: 3.664,33 -2,32 3.579,41

a Asset tetap 3.650,78 -5,69 3.443,11

b Persediaan 0,00 -

-c Barang Berharga 0,00 -

-d Aset Non Pro-duksi 13,54 906,57 136,29

-Net Lending/ Borrowing -13.674,67 161,11 8.357,00

Transaksi Aset Keuangan dan Kewajiban 13,674,67

a. Akuisisi Neto Aset Keuangan -13.656,63 161,15 8.351,47

- Domestik -13.656,63 161,15 8.351,47 - Luar Negeri 0,00 - 0,00 b Keterjadian Kewajiban 18,04 -130,65 -5,53 - Domestik 18,04 -130,65 -5,53 - Luar Negeri 0,00 - 0,00 -SILPA KONSOLIDASIAN -12.435,02 15,21 -14.326,53

Sumber: Laporan Operasiona

Kontribusi belanja Pemerintah terhadap PDRB ADBH Sumbar sebagaimana dapat dilihat dalam Laporan Operasional GFS dan LKPK semester I 2018 yang mencapai 13,65% persen tidak berubah jauh dengan kontribusi belanja pemerintah pada periode yang sama tahun 2017. Besarnya peran belanja pemerintah dalam struktur ekonomi Sumbar perlu menjadi perhatian, khususnya belanja yang dapat mendorong konsumsi masyarakat seperti belanja barang, bansos, dan subsidi. Selanjutnya, dengan melihat inflasi yang juga tidak terlalu besar dan sangat terkendali sehingga kurang , maka juga perlu dipikirkan pengembangan sektor lain yang masih bisa berpotensial mendorong pertumbuhan ekonomi, seperti sektor pariwisata

Tabel IV.4 Kontribusi Kontribusi Belanja Pemerintah terhadap PDRB Semester I 2016-2017

Uraian 2017 (Rp Milyar) ∆ % 2018 (Rp Milyar) Belanja Konsumsi Pemerintah 17.550,18 13,1 19.855,95

Belanja Modal Pemerintah 3.664,33 -2,3 3.579,41

Belanja Tanah (-) (13,54) -

-Total Belanja Yang dikontribusikan ke PDRB 21.200,97 10,5 23.435,36 PDRB Triwulan I s.d III Sumbar 159.340,00 7,7 171.570,00

Kontribusi Belanja Pemerintah terhadap PDRB 13,30 % 0,36 13,66 %

A. Regionalisme dan Rencana Pembangunan Kota Baru Padang

Kota Padang sebagai kota yang terus berkembang,perencanaan pengembangan Kota Padang sangatlah dibutuhkan demi menjaga arah perkembangan kota agar tetap berjalan pada jalurnya. Namun demikian sesuai dengan kemajuan atau perkembangan zaman perencanaan perkembangan sebuah kota tentunya tidak bisa berfokus pada perencanaan kota itu sendiri melainkan juga harus melibatkan kota atau kabupaten yang lain yang berada disekitar kota tersebut. Karena sebuah kota tidak mungkin dapat memenuhi kebutuhannya sendiri sehingga harus melibatkan kota atau kabupaten disekitarnya sebagai rasa persatuan dan kesatuan perencanaan kawasan Pembangunan Kota.

Perencanaan kawasan sangat erat kaitannya dengan “Regionalisme” . Definisi kawasan berdasarkan Perda Nomor 4 Tahun 2012 tentang Rencana Tata Ruang Wilayah Kota Padang dibagi menjadi dua, yaitu kawasan Lindung dan kawasan budi daya. Dengan demikian, regionalisme merupakan sebuah konsep yang digunakan oleh para perencana wilayah guna menggabungkan beberapa wilayah menjadi satu kesatuan karena alasan-alasan tertentu.

Terkait dengan kawasan metropolitan Kota Padang, bahwa kota Padang sedang dalam perencanaan menuju Kota Baru Padang yang akan melibatkan Kota Pariaman dan kawasan Lubukalung yang posisinya di Kabupaten Padang Pariaman. Kota Pariaman dan Lubukalung dinilai masih memiliki lahan yang cukup untuk kepentingan pembangunan kawasan kota metropolitan Kota Padang.

Kota Padang sebagai anggota Asosiasi negara-negara Pesisir Samudra Hindia memiliki potensi besar yang dapat dikembangkan. Salah satunya menjadi kota rempah dunia. Dengan melibatkan kawasan disekitarnya, diharapkan pembangunan kawasan terpadu Kota Baru Padang juga dapat bermanfaat bagi masyarakat diluar kota Padang. Perencanaan Kota Baru Padang juga memiliki nilai yang strategis yaitu dalam menghadapi kemungkinan adanya bencana gempa bumi. Selain itu yang tidak kalah pentingnya adalah membangun jalur-jalur alternatif untuk mengatasi permasalahan yang mungkin muncul misalnya masalah kemacetan pada waktu-waktu tertentu.

Untuk mewujudkan suatu regionalisme yang melibatkan lebih dari satu wilayah sudah tentu memerlukan keterlibatan para pemangku kepentingan yang pro aktif, yang dimaksud para pemangku kepentingan adalah pemerintah daerah, swasta, dan masyarakat. Peran masing-masing pemerintah daerah harus dapat membatasi kepentingan masing-masing daerah untuk mewujudkan kerjasama daerah yang menjadi tujuan utama juga mengetahui hak dan kewajiban nya sesuai dengan tata

25|Berita / Isu Fiskal Terpilih

ruangnya.Pihak swasta salah satu pemangku kepentingan tidak hanya untuk bisnis tetapi bisa untuk kepentingan yang lebih baik lagi yaitu misalnya dapat membuka lapangan kerja untuk masyarakat sekitar. Disatu sisi pemangku kepentingan yang harus paling menikmati pembangunan ini adalah masyarakat, namun masyarakat jualah yang harus menjadi pendukung pembangunan ini antara lain aktif dalam setiap kebijakan penataan ruang. Sumber: Padang Ekspres

B. Obligasi Daerah Sebagai Sumber Baru Pendanaan Pembangunan

Pemerintah Kota Padang saat ini sedang menjajaki penerbitan obligasi daerah sebagai sumber baru pendanaan pembangunan. Hal ini diungkapkan oleh Asisten III Bidang Ekonomi Pemkot Padang Didi Aryadi. Didi mengatakan bahwa saat ini Kota Padang sedang mencari alternatif sumber pembiayaan untuk mempercepat akselerasi pembangunan di Kota Padang. (antaranews.com)

Menurut Didi, dengan adanya obligasi daerah masyarakat dapat berperan secara langsung dalam pembangunan di daerah khususnya Kota Padang. Sehingga rasa memiliki pembangunan menjadi lebih kuat di tengah masyarakat. Selain itu, diharapkan dengan adanya obligasi daerah pembagunan infrastruktur menjadi lebih cepat karena tidak hanya mengandalkan APBD semata.

Saat ini Otoritas Jasa Keuangan (OJK) telah memberikan kemudahan bagi investor daerah untuk mendirikan perusahaan efek daerah. Hal inilah yang membuka peluang bagi Pemerintah Kota (Pemkot) Padang untuk menerbitkan obligasi. Pemkot Padang sedang menginventarisasi proyek-proyek potensial yang nantinya dapat dibiayai melalui obligasi. Sejumlah proyek potensial tersebut diantaranya adalah pembangunan Rumah Sakit, pasar, sekolah, atau pengembangan objek wisata. (republika.com) Rencana penerbitan obligasi daerah tersebut sebenarnya telah diungkapkan oleh Gubernur Sumatera Barat Irwan Prayitno sejak tahun 2017 lalu. Akan tetapi penerbitan obligasi daerah masih terkendala oleh beberapa hal.

Pertama, beberapa pihak masih menganggap bahwa obligasi daerah merupakan utang kepala daerah sehingga harus dilunasi sebelum masa jabatan berakhir. Irwan Prayitno menegaskan bahwa obligasi daerah merupakan utang daerah bukan utang kepala daerah, jadi tidak masalah siapapun kepala daerahnya.

Kedua, penawaran obligasi daerah dilakukan melalui mekanisme pasar modal sehingga Laporan Keuangan Pemerintah Daerah harus diaudit oleh akuntan publik. Saat ini pihak yang berwenang saat ini untuk melakukan audit terhadap laporan keuangan pemerintah adalah Badan Pemeriksa Keuangan (BPK). Terkait hal ini Irwan Prayitno mengaku pihaknya telah menyiasati dari sisi regulasi.

KANWIL DIREKTORAT JENDERAL PERBENDAHARAAN PROVINSI SUMATERA BARAT Jl. Kha b Sulaiman No.3, Padang 25138 Telp. (0751) 7054731, 7051253; Fax. (0751) 7051020