i

KEBIJAKAN MONOTER

Makalah Ini Disusun Guna Memenuhi Tugas Mata Kuliah Ekonomi Makro Dosen Pengampu: Suci Hayati

Disusun Oleh: Kelompok 3 Nama NPM Annisatun Sholikahah Ayu Lestari Maylinda Saputri Muhammad Ansori 1602040117 Rudi siswanto 1602040078 Siti Nur Aminah 1602040043

KELAS C

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) JURAI SIWO METRO

ii

KATA PENGANTAR

Puji syukur kami panjatkan kehadirat Tuhan Yang Maha Esa karena dengan rahmat, karunia, serta taufik dan hidayah-Nya kami dapat menyelesaikan makalah yaang berjudul “Perilaku dan Estimasi Biaya” ini dengan baik meskipun banyak kekurangan didalamnya. Dan juga kami berterima kasih pada Suci Hayati selaku Dosen mata kuliah Ekonomi Makro IAIN Jurai Siwo Metro yang telah memberikan tugas ini kepada kami.

Kami sangat berharap makalah ini dapat berguna dalam rangka menambah wawasan serta pengetahuan kita. Kami juga menyadari sepenuhnya bahwa di dalam makalah ini terdapat kekurangan dan jauh dari kata sempurna. Oleh sebab itu, kami berharap adanya kritik, saran dan usulan demi perbaikan makalah yang telah kami buat di masa yang akan datang, mengingat tidak ada sesuatu yang sempurna atas saran yang membangun.

Semoga makalah sederhana ini dapat dipahami bagi siapapun yang membacanya. Sekiranya makalah yang telah disusun ini dapat berguna bagi kami sendiri maupun orang yang membacanya. Sebelumnya kami mohon maaf apabila terdapat kesalahan kata - kata yang kurang berkenan dan kami memohon kritik dan saran yang membangun demi perbaikan di masadepan.

Metro, 7 April 2018

iii DAFTAR ISI

HALAMAN DEPAN ... i KATA PENGANTAR ... ii DAFTAR ISI ...iii

BAB I PENDAHULUAN

1.1 LATAR BELAKANG MASALAH ... iv 1.2 RUMUSAN MASALAH ... v

BAB II PEMBAHASAN

BAB III PENUTUP

3.1 Kesimpulan ... 12 DAFTAR PUSTAKA ... 13

iv BAB I PENDAHULUAN

1.1 LATAR BELAKANG

Dalam perkembangan sejarah peradaban manusia, peranan uang dirasakan sangat penting. Hampir tidak ada satu pun bagian dari kehidupan ekonomi manusia yang tidak terkait dengan keberadaan uang. Pengalaman menunjukkan bahwa jumlah uang beredar di luar kendali dapat menimbulkan konsekuensi atau pengaruh yang buruk bagi perekonomian secara keseluruhan. Konsekuensi atau pengaruh buruk dari kurang terkendalinya perkembangan jumlah uang beredar tersebut antara lain dapat dilihat pada kurang terkendalinya perkembangan faktor faktor utama ekonomi, yaitu tingkat produksi (output) dan harga.

Peningkatan jumlah uang beredar yang berlebihan dapat mendorong peningkatan harga melebihi tingkat yang diharapkan sehingga dalam jangka panjang dapat mengganggu pertumbuhan ekonomi. Sebaliknya, apabila peningkatan jumlah uang beredar sangat rendah, maka kelesuan ekonomi akan terjadi. Apabila hal ini berlangsung terus menerus, kemakmuran masyarakat secara keseluruhan pada gilirannya akan mengalami penurunan. Kondisi tersebut antara lain melatar belakangi upaya-upaya yang dilakukan oleh pemerintah atau otoritas moneter suatu negara dalam mengendalikan jumlah uang beredar dalam perekonomian. Kegiatan pengendalian jumlah uang beredar tersebut lazimnya disebut dengan kebijakan moneter, yang pada dasarnya merupakan salah satu bagian intergal dari kebijakan ekonomi makro yang ditempuh oleh otoritas moneter.

v 1.2 RUMUSAN MASALAH

1. bagaimanakah 2. apakah

1 BAB II PEMBAHASAN

2.1 DEFINISI DAN KONSEP KEBIJAKAN MONOTER

Jumlah uang yang beredar di masyarakat tidak boleh berlebihan atau kurang, maka perlu adanya pengendalian jumlah uang beredar agar keseimbangan harga dan pertumbuhan ekonomi. Kebijakan yang digunakan oleh pemerintah untuk mengatur jumlah uang beredar inilah yang disebut kebijakan moneter.1 Kebijakan moneter ini sangat penting dalam menekan tingkat inflasi.

Kebijakan moneter dianggap lebih baik sebagai alat stabilitas kegiatan ekonomi karena beberapa alasan sebagai berikut:

1. Tidak menimbulkan masalah crowding out yaitu meningkatnya suku bunga yang berakibat mengurangi investasi.

2. Pengambilan keputusan (Decision log) tidak lama sehingga pelaksanaan kebijakan dapat disesuaikan dengan masalah ekonomi yang ada.

3. Tidak menimbulkan beban bagi generasi berikutnya dalam keperluan untuk membayar bunga dan mencicil utang pemerintah.

Dengan demikian, kebijakan moneter mampu mengendalikan atau mengarahkan perekonomian makro pada kondisi ekonomi yang diinginkan.2 Melalui kebijakan moneter pemerintah dapat memerintahkan, menabah ( kebijakan ekspansif ) atau mengurangi (kebijakan kontraktif) jumlah uang

1

Nur Rianto,Pengantar Ekonomi Syariah Teori Dan Praktek, Bandung: Pustaka Setia,2015, hlm. 233.

2 Nur Rianto,Pengantar Ekonomi Syariah Teori Dan Praktek, Bandung: Pustaka Setia,2015, hlm

2

yang edar dalam upaya mempertahankan kemampuan ekonomi untuk terus tumbuh sekaligus mengendalikan inflasi.

Kebijakan moneter dapat dibedakan menjadi dua, yaitu:

1. Bersifat kuantitatif yaitu kebijakan umum yang bertujuan mengaruhi jumlah penawaran uang dan tingkat bunga, hal ini mencakup:

a. Operasi pasar terbuka

b. Mengubah persyaratan cadangan minimum (reserve requirement) c. Mengubah tingkat suku bunga ( discount rate).

2. Bersifat kualitatif:

a. Pengawasan pinjaman secara selektif, yaitu menentukan jenis-jenis pinjaman yang harus dikurangi atau digalakkan.

b. Pembujukan moral, yaitu bank sentral menghimbau serta membujuk bank-bank untuk melakukan suatu hal yang diarahkan, misalnya pada saat terlalu banyak jumlah uang beredar, bank sentral bisa membujuk para bank untuk mengurangi penyaluran kreditnya.3

Adapun faktor yang menentukan efektivitas kebijakan moneter yaitu : a. Perbedaan tingkat elastisitas permintaan uang

b. Perbedaan elastisitas efisiensi modal marginal (MEI) c. Perubahan dalam marginal propensity to consume (MPC).4

Kebijkan monoter sangat kuat dalam mempengaruhi harga, berikut ini grafik kebijakan moneter dan tingkat harga:

3

Nur Rianto, Pengantar Ekonomi Syariah Teori Dan Praktek, Bandung : Pustaka Setia,2015, hlm. 234.

4Nur Rianto,Pengantar Ekonomi Syariah Teori Dan Praktek, Bandung: Pustaka Setia,2015, hlm.

3 AS P2 P1 AD2 P0 AD1 AD AD0

0 Pendapatan Nasional Riil Y Y0 Y1 Y2

2.2 SEJARAH KEBIJAKAN MONETER

Sistem moneter sepanjang zaman telah mengalami banyak perkembangan, sistem keuangan inilah yang paling banyak di lakukan studi empiris maupun historis bila di bandingkan dengan disiplin ilmu ekonomi lainnya. Sistem keuangan pada zaman Rosulullah di gunakan bimatalic standard yaitu emas dan perak (dirham dan dinar) karena keduanya merupakan alat pembayaran yang sah dan beredar di masyarakat. Nilai tukar emas dan perak pada masa Rosulallah ini relative stabil dengan nilai kurs dirham-dinar dengan rasio 1:10, namun demikian, setabilitas nilai kurs pernah mengalami gangguan karena adanya disequilibrium antara supply dan demand. Misalkan pada masa bani umayyah (41-132 H/662-750M) rasio kurs antara dinar-dirham dengan rasio 1:12, sedangkan pada masa abbasiyah (132-656H/750-1258H) berada pada kisaran rasio 1:15. 5

Pada masa yang lain nilai tukar dirham-dinar mengalami fluktuasi dengan nilai paling rendah pada level 1:35 sampai dengan 1:50. Instabilitas dalam nilai

5

Muh Diya al-Din al-Ris, Al-kharaj wa al-Nuzum al-Malliyya li al-Dawlah al-islamiyah, Cairo: Al Makhtabah al Anngelo al misriyah,2nded,1961, hlm.369.

4

tukar yang ini akan mengakibatkan terjadinya bad coins to drive good coins out

of circulations atau kualitas buruk akan menggantikan uang kualitas baik,

dalam literature konvensional peristiwa ini di sebut hukum Gresham. 6 Seperi yang pernah terjadi pada masa pemerintahan bany mamluk (1263-1328), dimana mata uang yang beredar tersebut dari fulus (tembaga) mendesak keberadaan uang logam emas dan perak. Oleh Ibnu Taimiyah di katakana bahwa uang dengan kualitas rendah akan menghapus keluar uang kualitas baik.

2.3 MONEY SUPLAY 1. Iqtisaduna

Mazhab Iqtisaduna memandang jumlah uang yang beredar bersifat elastis sempurna, dimana pemerintah sebagai pemegang otoritas moneter tidak mampu untuk mempengaruhi jumlah uang yang beredaar. Penawaaran uang (MS) ditentukan oleh perdagangan ekspor impor barang.

Banyak sedikitnya Ms yang beredar tidak berdampak dan berpengaruh terhadap rasio harga tangguh terhadap harga tunai (Pt/PO), karena perdagangan tersebut menyebabkan pengontrolan keluar masuk uang akan selau diseimbangkan nilainya dengan nilai ekonomi barang yang diperdagangkan. Elastis sempurna Ms juga didukung oleh kesamaan dari nilai uang dengan nilai instrisiknya serta tidak adanya suatu instruksi tertentu yang melakukan percetakan uang dan mengontrolnya.

6 Adiwarman A. Karim, Ekonomi Makro Islam, Cetakan ke 6, Jakarta: Rajawali Pers, 2014.

5 Pt/ Po

Ms

0 Ms

Gambar 1.1 Elastisitas kurva penawaran menurut mazhab iqtisaduna

Pendapat ini berdasarkan refleksi gambaran ekonomi pada masa Rasulullah saw. Mata uang yang beredar adalah dinar dari Roma dan Dirham dari Persia. Tinggi rendahnya permintaan dinar dan dirham tergantung dari perdagangan barang dengan luar negeri. Jika permintaan akan uang naik, maka dinar akan diimpor dengan cara pasar, melakukan ekspor barang ke Roma ( untuk mendapatkan dinar) atau ke Persia ( untuk mendapatkan dirham). Namun jika permintaan uang turun, impor barang dari luar negerilah yang akan dilakukan.

Perdagangan yang bebas cukai, relatif kecil wilyahnya, perdagangan relatif baik serta adanya kesamaan antara nilai instrinsik dan nilai nominalnya mengakibatkan pemerintah tidak mampu untuk mengendalikan jumlah uang beredar. Ini juga didukung tidak adanya bank sentral yang melakukan percetakan uang pada masa Rasulullah saw.7

Percetakan uang baru dilakukan pada kekhalifahan Ali, namun karena pemerintahan beliau relatif singkat, yaitu hanya 4 tahun dan adanya instabilitas politik pada masa itu menyebabkan peredaran uang yang di

7

6

cetak belum maksimal beredar secara luas. Karena dengan perdagangan yang bebas dan tidak adanya bea cukai dari perdagangan tersebut menyebabkan pengontrolan keluar masuk uang akan selalu diseimbangkan nilainya denga nilai ekonomi barang yang diperdagangkan.

Perfect elastisitas Ms juga didukung oleh kesamaan dari value uang

dengan nilai intrinsiknya serta tidak adanya suatu institusi tertentu yang melakukan percetakan uang dan mengontrolnya.

Kebijakan pendukung yang diberlakukan pada masa Rasulullah bertujuan untuk menciptakan pasar persaingan sempurna. Salah satu penyebab gagalnya pasar persaingan sempurna adalah adanya mis-informasi di kalangan pelaku ekonomi dan terhambatnya kesempatan untuk melakukan perdagangan yang lebih luas. Sehingga hijaz (penimbunan uang/ baranng) yang akan menyebabkan hilangnya barang atau uang dari pasar dilarang.

Praktek hijaz ( penimbunan) akan membawa dampak pada kelangkaan barang dan akhirnya akan meningkatkan harga-harga. Tentu saja peristiwa peningkatan harga akan mematikan beberapa pengusaha dan pada akhirnya merek akan keluar dari pasar. Selanjutnya pasar akan berubah dari persaingan sempurna menjadi pasar oligopoly dan monopoli.8

Kebijakan yang diambil pemerintah ketika terjadinya hijaz adalah mengenakan sejumlah pajak terhadap barang atau uang tersebut. Sedangkan kebijakan harga dari adanya praktik tersebut adalah pemerintah

7

melakukan penentuan harga pasar atau price intervention kebijakan ini akan memaksa para penimbun barang mengeluarkan kembali barangnya.

Kebijakan kedua di tunjukan untuk menciptakan pasar persaingan sepurna adalah larangan talaqi rukban (membeli barang dari pedagang yang belum sampai ke pasar).

P AS e3 a) e2 e1 AD3 AD2 AD1 Y Y1 Y2 Y3 Pt/Po Pt/Po e1 e2 e3 MS b) MD3 MD1 MD2 MS1 MS2 MS3 MS

Dari grafik dapat dilihat bahwa penawaran uang (Ms) adalah elastis sempurna, dimana penawaran uang di tentukan oleh perdagangan ekspor impor barang dengan Roma dan Persia, sedangkan tidak adanya institusi

8

yang melakukan percetakan uang mengakibatkan tidak ada bank sentral yang mencetak dan mengendalikan uang beredar (dinar dan dirham).

Seperti yang telah dijelaskan diatas bahwa karena tidak adanya bea masuk perdagangan dan nilai value uang sama dengan intristiknya telah menjadikan uang beredar bersifat elastis, banyak sedikitnya uang beredar yang ada tidak akan mempengaruhi harga tangguh bayar.

Untuk menjelaskan bagaimana keseimbangan antara pasar barang dan pasar uang pada masa Rasulullah dapat di jelaskan dalam gambar diatas. Keseimbangan awal berada pada titik e2, yang merupakan titik

perpotongan antara kurva AD2 dan AS2. Pada e2 ini tingkat pendapatan

adalah Y2 dengan harga P2. Ketika ada tambahan ekspor barang( tambahan

impor uang), maka agregat demand dalam negeri akan naik. Peningkatan

agregat demand ini dipicu adanya peningkatan pendapatan dalam negeri.

Kenaikan dari agregat demand ini dapat digambarkan dari pergerakan kurva AD2 ke AD3, sehingga keseimbangan di pasar barang yang baru

adalah di titik e3, dimana harga akan meningkat dari P2 ke P3, kenaikan

harga ini disebabkan permintan terhadap barang yang meningkat, sedangkan jumlah barang yang di tawarkan tetap.

Dalam pasar uang, dengan adanya kenaikan jumlah pendapatan mengakibatkan permintaan terhadap uang meningkat. Sehingga titik keseimbangan di pasar uang akan bergeser dari e2 ke e3, dimana jumlah

9

lihat dari adanya surplus ekspor barang yang berdampak pada peningkatan capital inflow.9

2. Mazhab Mainstream

Penawaran uang dalam islam sepenuhya dikontrol oleh negara sebagai pemegang monopoli dari penerbitan uang yang sah (legal tender). Keberadaan bank sentral adalah untuk menerbitkan mata uang dan menjaga nilai tukarnya agar dapat berada pada tingkat keseimbangan harga. Keseimbangan akan terjadi pada saat permintaan uang (Money

Dimand) sama dengan penawaran uang (Money Suplay). Negara

melakukan kontrol terhadap penerbitan uang dan kepemilikan atas semua bentuk uang baik logam, kertas atau kredit. Sehingga dalam pengkajiannya dianggap sebagai sesauta yang tertentu Nilainya (given).

Oleh karena itu. Penawaran uang diasumsikan secara penuh dipengaruhi oleh kebijakan central bank, sehingga secara grafik akan (terlihat bahwa Ms bersifat Perfect inelastic, yang berakibat pada penawaran uang bebas dari pengaruh tinggi rendahnya kebijakan biaya atas aset yang manganggur. Jumlah uang beredar oleh otoritas moneter ditetapkan sesuai dengan preporsional dengan tingkat pendapatan atau nilai transaksi, yaitu:

Ms = f (µ) Dan Ms = β Y;β > 0

9 Adiwarman A.Karim, Ekonomi Makro Islam,( Jakarta: Raja Grafindo Persada,2014),

10

Dalam sebuah grafik bentuk kurva dari penawaran uang yang inelastis sempurna ini dapat kita gambarkan sebagai batikut:

µ

Ms 0 Ms2 Ms1

Grafik perfect inelastisitas dai kurava penawaran mazhab kedua

Bentuk kurva Ms adalah tegak lurus dengan garis horizontal Ms, artinya pergerakan Msl ke Ms2 tidak dipengaruhi oleh pergerakan dari nilai

µ. Melainkan oleh variabel eksogen diluar sistem ini, dalam hal ini adalah bank sentral sebagai pemegang otoritas moneter. Sedangkan pergerakan µ hanya berdampak pada pergerakan di sepanjang kurva Ms.

Suatu kondisi yang penting bagi keseimbangan uang adalah permintaan uang sama dengan permintaan akan uang.

Ms = Md

Apabila ada kelebihan permintaan uang, maka instrumen yang digunakan untuk mengembalikan pada tingkat yang stabil adalah menaikan biaya atas uang yang yang menganggur (µ). Secara matematis dapat kita tuliskan bagaimana keseimbangan terbentuk pada tingkat bendapatan Y dan biaya atas aset yang menggangur µ0.

11

Karena ada kelebihan permintaan uang yang berarti banyak uang yang idle (mangangsur). Maka pemerintah menaikkan biaya atas aset yang menganggur menjadi µ1, sehingga persamaan matematisnya menjadi :

Md0 (Y0/

µ

1)›

Ms0 =αY0Kebijakan untuk menaikkan biaya atas aset yang menganggur ini akan berdampak pada kenaikan permintaan uang untuk transaksi investasi dan konsumsi, sehingga akan mengakibatkan kenaikan tingkat pendapatan. Selanjutnya tingkat pendapatan yan baru akan mendorong kurva permintaan akan naik bergeser kekanan, sehingga tingkat keseimbangan yang baru akan diperoleh sebagai berikut :

Md1 (Y1/

µ

1)›

Ms1 =αY1Keterkaitan antara permntaan uang dengan penawara uang serta biaya atas produktif yang menganggur dapat dilihat pada grafik dibawah ini.

µ MD1 MD2 Ms µ2 E2 µ1 Y M1 M2

Hubungan Penawaran Uang, Penerimaan Uang Dan Biaya Atas Uang Kas Dalam Mazhab Kedua

E1

12

Jumlah uang beredar ditunjukkan pada garis horizontal dan garis vertikal menunjukkan tingkat biaya atas aset produktif yang menganggur. Kurva penawaran herbentuk perfect inelastis hal ini menunjukkan bahwa pasar tidak mampu memengaruhi penawaran uang karena otoritas moneter berada penuh dalam bank sentral, sedangkan kurva permintaan berlereng negatif dengan besamya µ. Permintaan uang (baik untuk transaksi maupun berjaga-jaga) berbanding terbalik dengan pajak atas aset yang menganggur. Pada tingkat biaya µ, tingkat keseimbangan akan berada pada E1. Apabila pada tingkat biaya

µ

1 terdapat kecenderungan permintaanuang melebihi kurva penawaran barang (katakan MD1). maka permerintah

akan berusaha mangalihkan penyimpanan uang kas yang ada ditangan masyarakat untuk ditransaksikan di pasar, baik untuk konsumsi mau inestasi dengan cara meningkatkan biaya menjadi µ2. Sehingga, hal ini

akan mendorong kurva permintaan bergeser keatas (MD2) karena adanya

peningkatan velositas uang dan pendapatan. kenaikan µ2 akan

menyebabkan pergerakan disepanjang kurva MD2 sehingga mencapai

keseimbangan baru dititik E2.

Pada tingkat ini, keseimbnagan bergeser ke E2 sebagai konsekuensi

dari perpotongan kurva MD2 dengan Ms. Kesimpulanya yang dapat

diambil adalah kebijakan pemeinth dalam mengatasi shock dalam pasar uang, misalnya adanya kelebihan permintaan uang, maka kebijakan yang ditempuh bukanlah dengan cara mencetak uang, tetapi memengaruhi perilaku permintaan uang itu sendiri yaitu dengan pengenaan biaya

13

terhadap aset atau uang yang dianggurkan, kebijakan ini akan mampu untuk menghindari terjadinya inflasi yang diakibatkan karena kelebihan uang. Begitu juga sebaliknya apabila ada inflasi, maka biaya atau pajak ini dapat digunakan sebagai instrumen kebijakan pemerintah.

3. Madzhab Alternatif

Dalam madzhab alternatif ini menjelaskan bahwa menejemen moneter islama adalah keberadaan uang pada dasarnya terintegrasi dalam sistem sosial ekonomi yang berlaku. Sehingga value dan jumlah uang bukanlah variable utuh yang berdiri sendiri. Terintegrasinya uang dalam sebuah sistem yang komplek menjadikan uang tidak independen atau bukanlah variable yang exogenous. Konsep endogenouitas uang dalam islam pada madzhab ini berbeda pandangan terhadap uang dalam madzhab Mainstrem. Tidaklah seperti halnya madzhab Mainstrem yang mengatakan bahwa bank sentral full control terhadap money supply, melainkan jumlah uang beredar lebih lebih ditentukan oleh Actual Spending Demand dalam kebutuhannya terhadap transaksi dipasar barang dan jasa.

Asumsi yang ddigunakan dalam konsep ini adalah :

a. Pertama telah terjadi globlisasi perekonomian menyebabkan bank sentral tidak lagi mampu melakukan pengontrolan secara penuh terhadap uang beredar. Kemudian fund manager adalah salah satu contoh bahwa pihak di luar bank sentral juga mempunyai pengaruh yang cukup signifikan dalam memengaruhi permintaan aan rupiah melalui penjualan/pembelian rupiah, namun lebih jauh dari itu, mereka

14

juga dapat memengaruhi penawaran rupiah apabila mereka menghilangkan uang rupiah yang dibelinya.

b. Kedua perekonomian mengarah ke tahap islamisasi sistem keuangannya, sistem ummah sudah mulai diberlakukan ke dalam sistem perekonomian yang di anut. Sistem ummah yang dimaksud adalah tidak adanya suku bunga dan penggunaan epected rate of profit dalam sistem pembiayaan. Sistem ummah ini jga mengarahkan kepada maksimalisasi sumber dana kepada usaha-usaha yang bersifat produktif10.

Secara sederhana bentuk kurva penawaran yang pada madzhab alternatif ini bisa

1.1. Grafik Elastisitas Kurva Ms Sebagai Teori Endoogeneous uang dalam Islam

Ms adalah jumlah uang yang beredar, 𝜋 mewakili expected rate of

profit atau profit sharing rate. Tidak seperti halnya teori exogenouse uang

dimana suku bunga dijadikan sebagai suku bunga dalm mempertemukan kedua fungsi permintaan uang dan penawaran uang. Dalam teori

exogenousei uang, instrumen yang digunakan untuk mempertemukan

kedua fungsi tersebut adalah variable yang mampu merefleksikan kondisi

10

Adiwarman A. Karim, Ekonomi Makro Islam, Cetakan ke 6 (Jakarta: Rajawali Pers, 2014). Hlm 204

Ms Ms

0 𝜋

15

rilll sebuah perekonomian. Semakin bagus prospek dari sektor rill, maka variable ini akan bergerak naik. Variable tersebut adalah tingkat keuntungan rata-rata dari semua invetasi mudhorobah atau musyarokah.

Pada grafik 1.1 di atas kita lihat bahwa kurva Ms berbentuk elastisitas hal ini menunjukkan bahwa bank sentral sebagai pemegang otoritas tidak mampu untuk mengendalikan secara penuh volume uang yang beredar. Ms akan dipengaruhi oleh variable 𝜋, semakin tinggi 𝜋 (tingkat keuntungan dalam investasi syariah), maka semakin banyak pulang uang yang ditawarkan. Sedangkan besarnya 𝜋, ditentukan oleh rata-rata keuntungan aktual di sektor rill. Dengan demikian 𝜋 merupakan besaran ekonomi yang berfungsi untuk mereflesikkan kondisi aktual disektor rill. Kesimpulannya, pergerakan penawaran uang merupakan derivasi dari kondisi rill perekonomian itu sendiri, dan bukannya fungsi dari suku bunga yang keberadaannya ditentukan di luar sistem11. Teori endogenous beertujuan menjaga keseimbangan antara pertumbuhan sektor rill dengan sektor moneter sehingga nilai interinsik daripada uang dapat dijaga.

Secara mikroekonomi, penawaran uang adalah fungsi dari price stock, yang berupa expected rate of profit dari akad musyarokah dan mudhorabah. Semakin tinggi expected rate of profit yang berlaku, maka akan meningkatkan penawaran uang untuk diinvestasikan dalam sistem pembiayaan mudhorobah ini. Karena peaku dari transaksi ini adalah pasar, dan expected rate of profit sendiri adalah kondisi dari potensi bisnis di

11 Ibid, Hlm 205 MMs s Ms Ms Ms Ms Ms Ms

16

sektor rill, maka bank sentral bukan satu-satunyab pelaku ekonomi yang mempengaruhi penawaran uang yntuk mwmwnuhi kebutuhan transaksi disektor ril ini. Perilaku dari pelaku ekonomi lah yang akan menentukan pada level berapa jumlah uang beredar yang ditawarkan. Grafik di bawah ini dapat memperjelas keseimbanagn dalam sistem keuangan islam dicapai dengan memasukkan expected rate of profit :

𝜋(∅) MS 𝜋1 E3 𝜋2 E1 MD2 MD1 M1 M2 M3

1.2 Keseimbangan Expected Rate Of Profit Dengan Uang Beredar Sistem Keuangan Islam

µ adalah tingkat keuntungan dan M adalah srock uang yang ditawarkan dalam sistem keuangan syariah. Keduanya merupakan fungsi dari ∅. M1 adalah banyaknya uang yang ditawarkan untuk memenuhi mudhorobah ketika, P1 = P2. M1‟ adalah jumllah uang yang disediakan lebih sedikit dari kebutuhan, yaitu P1 = P2‟. Sekarang katakanlah ada perubahan teknologi dalam projrct mudhorobah ini, sehingga kapasitas stock uang kan bertambah menjadi M2. Titik equilibrium akan bergeser

dari E1 ke E2. Penggeseran titik keseimbangan ini merupakan hasil dari

proses integrative-interactive-evolutionary pengetahuan yang akan berdampak terhadap hubungan antara 𝜋dan M. Penggeseran dari E1 ke E2

17

merupakan fungsi dari nilai ∅, di mana ∅ adalah objeltivitas pengetahuan masyarakat terhaap perubahan teknologi.

Konsep endogeneouse uang ini Md akan menentukan level Ms, dan keduanya secara bersama-sama akan bergerak menuju tingkat keseimbangan dalam bentuk market clearing. Ketika tingkat expected rate

profit atau biaya opportunaity uang kas berada pada level 𝜋1, maka Md

berada pada titik E1 dan Ms berada pada titik E2. Adanya Gab antara

permintaan uang dan penawaran uang ini akan mendorong kedua variable bergerak sepanjang kurva secara bersama-sama menuju titik equilimbrium E. Begitu pula sebaliknya jiga 𝜋 telalu rendah yaitu 𝜋2 < 𝜋* maka Md akan

lebih besar dari Ms. Adanya gan inni akan dielimir dengan pergerakan panjang kurva dari Md dan Ms menuju titik keseimbangan E. Syarat mutlak adanya pergerakan Md dan Ms tersebut adalah adanya transformasi pengetahuan (∅) oleh pelaku ekonomi12

.

Kesimpulannya konsep endogenous uang islam adalah

1. Karena tidak adanya pemusatan otoritas moneter pada bank sentral, maka empowerment diberikan lebih luas kepada masyarakat akibatnya masyarakatlah yang akan menentukan sendiri future money supply. 2. Efek inflasi akibat kenaikan uang beredar dapat direduksir dengan

system knowledge induced dan sistem ummah. Sebab kenaikan Y akan

lebih besar daripada kenaikan M karna adanya empowerment yang di tanggung penuh oleh masyarakat.

12

18

2.4 MONEY DEMAND

19

2. Mazhab Mainstream (Dues Of Idle Cash)

Seperti halnya pada mazhab pertama (iqtishaduna) dimana permintaan uang dalam islam hanya dikategorikan dalam dua hal yaitu permintaan uang untuk transaksi dan berjaga-jaga. Perbedaan terlihat di antara mazhab ini setelah kita membicarakan bagaimana perilaku permintaan uang untuk motif berjaga-jaga dalam islam dan variabel apa yang mempengaruhi motif berjaga-jaga ini.

Landasan filosofis dari teori dasar permintaan uang ini adalah islam mengarahkan sumber-sumber daya yang ada di alokasikan secara maksimum dan efisien. Pelarangan hoarding money atau penimbunan kekayaan merupakan “kejahatan” penggunaan uang yang diperangi. Pengenaan pajak terhadap aset produktif yang menganggur merupakan strategi utama yang digunakan oleh mazhab ini. Dues of idle cash atau pajak atas aset produktif yang menganggur bertujuan untuk mengalokasikan setiap sumber dana yang ada pada kegiatan usaha produktif.13

Pengenaan kebijakan ini akan berdampak pada pola permintaan uang untuk motif berjaga-jaga. Semakin tinggi pajak yang dikenakan terhadap aset produktif yang dianggurkan maka permintaan terhadap aset ini akan berkurang. Sebagai contoh, Ahmad yang memiliki kekayaan berupa tanah dan tanah tersebut hanya dianggurkan saja sehingga tidak ada nilai tambah dari kekayaannya, maka kebijakan yang dikenakan terhadap

13 Adiwarman A.Karim, Ekonomi Makro Islami, (Jakarta:Raja Grafindo Persada,

20

Ahmad agar tanah tersebut memiliki nilai tambah adalah dengan mendorong Ahmad untuk bersedia mengelola kekayaannya pada kegiatan produktif. Instrumen yang digunakan adalah pajak terhadap pengangguran tanah tersebut. sehingga Ahmad akan terkena resiko pembayaran pajak apabila tanah miliknya tetap dianggurka.

Secara sistematis, permintaan uang untuk mazhab mainstream ini dapat dirumuskan sebagai berikut:

Tingkat dues of idle fund diwakili oleh nilai µ, semakin tinggi nilai µ, maka semakin kecil permintaan uang untuk motif berjaga-jaga karena

pada tingkat µ yang tinggi biaya resiko yang harus dikeluarkan untuk membayar pajak terhadap uang kas tersebut menjadi naik. Dalam kondisii seperti ini seseorang akan berusaha memperkecil pajak yang dia bayarkan kepada pemerintah dengan cara mengurangi kekayaan yang

idle. Begitu juga sebaliknya apabila nilai µ relatif rendah, maka

memegang atau menyimpan uang kas relatif tidak memiliki resiko yang tinggi. Tinggi rendahnya tingkat resiko menyimpan uang kas (Ω) dipengaruhi oleh besarnya dues of idle fund (µ) dikurangi dengan resiko investasi (Ψ).

Md = 𝑴𝒅𝒕𝒓𝒂𝒏𝒔 + 𝑴𝒅𝒑𝒓𝒆𝒄

𝑴𝒅𝒑𝒓𝒆𝒄 = f (Y)

𝑴𝒅𝒑𝒓𝒆𝒄&𝑖𝑛𝑣 = f (Y, µ)

21

Dalam persamaan dibawah ini kita dapat tuliskan bahwa variabel pendapatan (Y) berbanding positif dengan banyaknya permintaan uang dan berbanding terbalik dengan nilai pajak yang dikarenakan terhadap aset atau kekayaan yang dianggurkan (µ).

Pada grafik 2.2 dibawah ini dapat kita lihat bahwa semakin tinggi nilai µ, maka velocity of money akan meningkat. Peningkatan velocity of

money ini akan mengurangi permintaan uang untuk berjaga-jaga dan

sekaligus akan meningkatkan permintaan uang untuk transaksi. Peningkatan uang yang digunakan untuk transaksi dan investasi akan berdampak pada peningkatan pendapatan nasional. Dalam cart dapat kita tuliskan sebagai berikut :

Md = f (𝒀+, µ−)

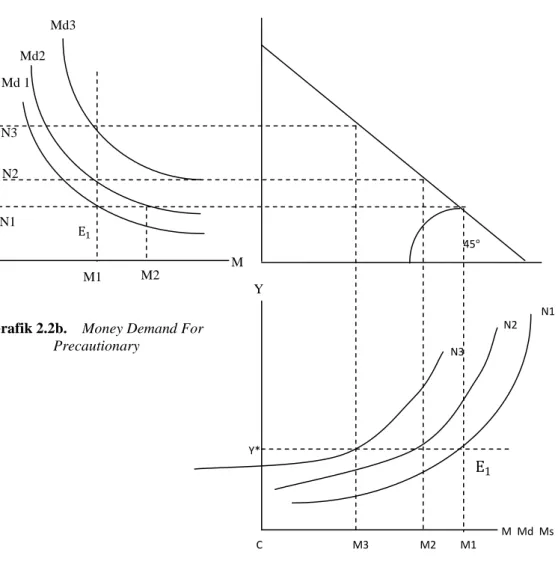

22 M Md Ms Md 1 Md2 Md3 N2 N1 N3 M 0 M1 M2 45° Y Y* C M3 M2 M1 N2 N3 N1 E1 E1 µ

Grafik tersebut menggambarkan bagaimana hubungan kurva permintaan uang dengan tingkat µ, Y dan Ms dalam berbagai tingkatan. Permintaan akan uang (untuk motivasi transaksi dan berjaga-jaga) tampak bervariasi sebagai kebalikan dari tingkat biaya atas uang menganggur (µ). Pada tingkat biaya µ1, keseimbangan akan tercapai pada titik E1, pada grafik di atas kita dapat menjelaskan bahwa pergeseran motif precautionary akan direspon secara berlawanan oleh

Grafik 2.2b. Money Demand For

Precautionary

Grafik 2.2a. Money Demand For Transactions

23

pergeseran motif untuk transaksi Md1 = Mdtr+ Mdpr . Bila Md tetap maka kenaikan Md untuk berjaga-jaga akan berdampak pada pengurangan Md untuk transaksi, sehingga kurva Mdtr bergeser ke kiri.

Jika pada tingkat pendapatan sekarang Y* dan biaya-biaya yang berlaku terdapat kecenderungan orang untuk menahan uang (katakanlah menjadi Ms2), maka pemerintah akan meningkatkan pajak terhadap uang yang ditahan itu menjadi µ2 sehingga keseimbangan antara permintaan uang dan penawaran uang yaitu dengan memainkan peranan biaya atas uang yang menganggur dan bukanya menaikkan dan menurunkan jumlah uang yang beredar.14

3. Permintaan Uang Menurut Mazhab Alternatif

Permintaan uang dalam mazhab ketiga ini, sangat erat kaitannya dengan konsep endogenous uang dalam Islam. Teori endogenous dalam islam secara sederhana dapat kita artikan bahwa keberadaan uang pada hakikatnya adalah representasi dari volume transaksi yang dalam sektor riil. Teori inilah yang kemudian menjembatani dan tidak mendikotomikan (untuk membagi dua) antara pertumbuhan uang di sektor moneter dan pertumbuhan nilai tambah uang di sektor riil.

Islam menganggap bahwa perubahan nilai tambah ekonomi tidak dapat didasarkan semata-mata pada perubahan waktu. Nilai tambah uang terjadi jika dan hanya jika ada pemanfaatan secara ekonomis selama uang tersebut dipergunakan. Sehingga tidak selalu nilai uang harus bertambah

14Adiwarman A.Karim, Ekonomi Makro Islami, (Jakarta:Raja Grafindo Persada, 2014).Hal.

24

walau waktu terus bertambah, akan tetapi nilai tambahnya akan tergantung dari hasil yang diusahakan dengan uang itu. Secara makroekonomi, nilai tambah uang dan jumlahnya hanyalah representasi dari perubahan dan pertambahan di sektor riil. Konsep inilah yang kemudian menjadikan landasan sistem moneter Islam selalu berpijak pada sektor makroekonomi.

Permintaan uang adalah representasi dari keseluruhan kebutuhan transaksi dalam sektor riil. Semakin tinggi kapasitas dan volume sektor riil meningkat, maka permintaan uang pun akan meningkat. Variabel-variabel yang mempengaruhi permintaan uang meliputi Variabel-variabel-Variabel-variabel sosio-ekonomi (X), kebijakan pemerintah dalam regulasi ekonomi (Y), dan informasi objektif masyarakat akan kondisi riil perekonomian. Tidak seperti halnya teori exogenous, uang dalam literatur konvensional dianggap bahwa permintaan uang dan penawaran uang dipengaruhi oleh suku bunga.

Permintaan uang dan penawaran uang dalam mazhab ini dipengaruhi oleh besarnya profit sharing atau expectedrate of profit. Tinggi rendahnya expected rate of profit ini merupakan representasi dari prospek pertumbuhan aktual ekonomi. Expected rate of profit merupakan harapan keuntungan yang bisa didapatkan dari menginvestasikan uang di sektor riil.

Peningkatan investasi berarti penurunan permintaan uang kas yang disimpan. Apabila expected rate of profit yang akan didapatkan dari

25

kegiatan investasi di sektor riil meningkat, maka penawaran investasi juga akan meningkat. Tinggi penawaran investasi akan menyebabkan penurunan jumlah uang kasriil yang dipegang oleh masyarakat. Artinya peningkatan expectedrate of profit menjadikan orang berkeyakinan bahwa pemegangan uang kas yang berlebih mengandung kerugian akan hilangnya kesempatan untuk mendapatkan keuntungan bisnis. Akibatnya, seseorang akan menyesuaikan berapa besar permintaan uang kas riil yang dipegang terhadap besarnya expected rate of profit.15

2.5 KERANGKA STRATEGIS KEBIJAKAN MONETER

Tujuan kebijakan yang ingin dicapai oleh kebijakan moneter pada umunya adalah pencapaian stabilitas ekonomi makro, seperti stabilitas harga (rendahnya laju inflasi), pertumbuhan ekonomi, serta tersedianya lapangan/kesempatan kerja. Semua sasaran tersebut di atas sulit dicapai secara bersamaan karena sering kali pencapaian sasaran-sasaran akhir tersebut bersifat kontradiktif. Misalnya, usaha untuk mendorong tingkat pertumbuhan ekonomi dan memperluas kesempatan kerja pada umumnya dapat mendorong peningkatan harga sehingga pencapaian stabilitas ekonomi makro tidak maksimal/optimal.

Menyadari kontadiksi pencapaian sasaran tersebut, bank sentral dihadapkan dua alternatif. Pilihan pertama adalah memilih satu sasaran untuk dicapai secara optimal dengan mengabaikan sasaran lainnya, misalnya, memilih tingkat pertumbuhan ekonomi yang tinggi dengan mengabaikan

15 Adiwarman A. Karim, EKONOMI MAKRO ISLAM, (Jakarta: Raja Grafindo Persada,

26

tingkat inflasi. Pilihan kedua adalah semua sasaran diusahakan untuk dapat dicapai, tetapi tidak ada satupun yang dicapai secara optimal; misalnya, menginginkan pertumbuhan ekonomi yang tidak terlalu tinggi demi tetap terpeliharanya tingkat inflasi sesuai dengan yang ditetapkan. Menyadari kelemahan tersebut, dewasa ini beberapa negara secara bertahab telah bergeser menerapkan kebijakan moneter yang lebih menfokuskan pada sasaran tunggal, yaitu stabilitas harga.

Secara prinsip terdapat beberapa strategi dalam pencapaian tujuan kebijakan moneter. Masing-masing strategi memiliki karakteristik sesuai dengan indikator nominal yang digunakan sebagai nominal anchor dasar acuan/jangkar atau semacam “sasaran antara” dalam mencapai tujuan akhir. Beberapa strategi kebijakan moneter tersebut ialah (a) exchange rate

targeting „penargetan nilai tukar‟. (b) monetary targeting „penargetan besaran

moneter‟. (c) inflation targeting „penargetan inflasi‟. (d) implicit but not

explicit anchor „strategi kebijakan moneter tanpa jangkar yang tegas‟.16 1. Penargetan nilai tukar

Terdapat tiga alternatif dalam penargetan nilai tukar sebagai strategi pelaksanaan kebijakan moneter. Pertama, dengan menetapkan nilai mata uang domestik terhadap harga komoditas tertentu yang diakui secara internasional, seperti emas (standar emas). Kedua, dengan menetapkan nilai mata uang domestik terhadap mata uang negara-negara besar yang mempunyai laju inflasi yang rendah. Ketiga, dengan menyesuaikan nilai

16 Perry Warjiyo Solikin, Kebijakan Moneter di Indonesia. Jakarta, Desember 2003. Hal

27

mata uang domestik terhadap mata uang negara tertentu, ketika perubahan nilai mata uang diperkenankan sejalan dengan laju inflasi di antara kedua negara (crawling peg).

2. Penargetan Besaran Moneter

Pada banyak negara, penargetan nilai tukar bukan pilihan utama dari strategi kebijakan moneternya karena tidak ada suatu negara yang mata uangnya secara meyakinkan dapat dijadikan sebagai acuan dalam menetapkan strategi kebijakan oleh negara lain. Untuk itu, beberapa negara lebih memilih menargetkan besaran moneter, yaitu dengan menetapkan pertumbuhan jumlah uang yang beredar sebagai sasaran. Kelebihan utama dari penargetan besaran moneter dibandingkan dengan penargetan nilai tukar adalah dimungkinkannya kebijakn moneter yang independen sehingga bank sentral dapat memfokuskan pencapaian tujuan yang ditetapkan seperti laju inflasi yang rendah dan pertumbuhan ekonomi yang berkesinambungan.

3. Penargetan Inflasi

Penargetan inflasi dilakukan dengan mengumumkan kepada publik menegenai targer iflasi jangka menengah dan komitmen bank sentral untuk mencapai stabilitas harga sebagai tujuan jangka panjang dari kebijakan moneter. Dengan menargetkan inflasi sebagai jangkar, bank sentral dapat menjadi lebih kredibel dan lebih fokus didalam mencapai kestabilan harga sebagai tujuan akhir.

28

4. Strategi Kebijakan Moneter Tanpa “Jangkar” Yang Tegas

Dalam rangka mencapai kinerja perekonomian yang memuaskan (termasuk inflasi yang rendah dan stabil), strategi kebijakan moneter dapat dilakukan tanpa menerapkan penargetan secara tegas, tetapi tetap memberikan perhatian dan komitmen untuk mencapai tujuan akhir kebijakan moneter.

2.6 MEKANISME TRANSMISI KEBIJAKAN MONETER

Pada dasarnya transmisi kebijakan moneter merupakan interaksi antara bank sentral sebagai otoritas moneter dengan perbankan dan lembaga keuangan lainnya, serta pelaku ekonomi lainnya di sektor riil. Mekanisme transmisi kebijakan moneter, menurut Taylor adalah “the process through

which monetary policy decisions are transmitted into changes in real GDP and inflation”, (proses di mana keputusan kebijakan moneter ditransmisikan

ke dalam perubahan GDP riil dan inflasi). Mekanisme transmisi moneter dimulai sejak otoritas moneter atau bank Sentral bertindak menggunakan instrumen moneter dalam pelaksanaan kebijakan moneternya sampai terlihat pengaruhnya terhadap aktivitas perekonomian, baik secara langsung maupun secara bertahap.

Sejalan dengan pertumbuhan ekonomi yang pesat dan perubahan struktural dalam sektor moneter, terdapat setidaknya enam saluran mekanisme transmisi kebijakan moneter yang telah umum dikemukakan dalam teori moneter kontemporer. Keenam saluran tersebut adalah saluran moneter langsung (direct

29

(credit channel),saluran nilai tukar, saluran harga aset (asset price channel) dan ekspektasi (expectation channel).

1. Saluran Langsung

Transmisi kebijakan moneter melalui saluran langsung atau saluran uang mengacu pada teori klasik tentang peranan uang dalam perekonomian, yang pertama kali dibahas oleh Fisher dalam Teori Kuantitas Uang atau Quantity Theory of Money. Pada dasarnya teori ini menggambarkan kerangka yang jelas tentang analisis hubungan langsung antara uang beredar dan harga yang dinyatakan oleh persamaan populer: MV = PT. Dalam kondisi keseimbangan, jumlah uang beredar yang digunakan dalam berbagai transaksi ekonomi (MV) adalah sama dengan total output nominal yang dihitung dengan harga berlaku yang ditransaksikan dalam suatu perekonomian. Teori kuantitas uang ini menekankan bahwa permintaan uang oleh masyarakat semata-mata untuk keperluan transaksi. Dalam perkembangannya, pendekatan ini telah direvisi oleh Keynes, yang menyatakan bahwa motif permintaan uang adalah untuk keperluan transaksi, berjaga-jaga dan spekulasi.17

Berdasarkan mekanisme transmisi ini, dalam jangka pendek, pertumbuhan jumlah uang yang beredar hanya mempengaruhi perkembangan output riil. Selanjutnya, dalam jangka menengah pertumbuhan jumlah uang beredar akan mendorong kenaikan harga (inflasi), yang pada gilirannya menyebabkan penurunan perkembangan

17

Sugianto, Hendra Harmain, dan Nurlela Harahap, Mekanisme Transmisi Kebijakan

30

output riil menuju posisi semula. Dalam keseimbangan jangka panjang,

pertumbuhan jumlah uang beredar tidak berpengaruh pada pekembangan

output riil, tetapi mendorong kenaikan laju inflasi secara proposional. Jalur

moneter yang bersifat langsung ini dianggap tidak dapat menjelaskan pengaruh faktor-faktor selain uang terhadap inflasi, seperti suku bunga, nilai tukar, harga aset, kredit, dan ekspektasi.18

2. Jalur Suku Bunga

Mekanisme transmisi melalui jalur suku bunga menekankan bahwa kebijakan moneter dapat mempengaruhi permintaan agregat melalui perubahan suku bunga. Dalam hal ini, pengaruh perubahan suku bunga jangka pendek ditransmisikan (diteruskan) pada suku bunga jangka menengah/panjang melalui mekanisme penyeimbangan sisi permintaan dan penawaran di pasar uang. Perkembangan suku bunga tersebut akan mempengaruhi cost of capital „biaya modal‟, yang pada gilirannya akan mempengaruhi pengeluaran investasi dan konsumsi yang merupakan komponen dari permintaan agregat.

Diagram 1

Mekanisme Transmisi Kebijakan Moneter Melalui Jalur Suku Bunga.

18 Perry Warjiyo dan Solikin, Kebijakan Moneter Di Indonesia, Jakarta : Pusat Pendidikan

dan Studi Kebanksentralan (PPSK) BI, 2003, hlm. 19. Kebijakan Moneter Suku Bunga Biaya Modal Investasi atau konsumsi Jumlah Uang yang

31 3. Jalur Nilai Tukar

Mekanisme transmisi melalui jalur nilai tukar menekankan bahwa pergerakan nilai tukar dapat mempengaruhi perkembangan penawaran dan permintaan agregat, dan selanjutnya output dan harga. Besar kecilnya pengaruh pergerakan nilai tukar tergantung pada sistem nilai tukar yang dianut oleh suatu negara. Misalnya, dalam sistem nilai tukar mengambang, kebijakan moneter ekspansif oleh bank sentral akan mendorong depresiasi mata uang domestik dan meningkatkan harga barang impor. Hal ini selanjutnya akan mendorong kenaikan harga barang domestik, walaupun tidak terdapat ekspansi di sisi permintaan agregat. Sementara itu, dalam sistem nilai tukar mengambang terkendali, pengaruh kebijakan moneter pada perkembangan output riil dan inflasi menjadi semakin lemah (dengan

time lag „tenggat waktu‟ yang panjang), terutama apabila terdapat

substitusi yang tidak sempurna antara aset domestik dan aset luar negeri. Diagram 2.

Mekanisme Transmisi Kebijakan Moneter melalui Jalur Nilai Tukar

4. Jalur Harga Aset

Mekanisme transmisi melalui jalur harga aset menekankan bahwa kebijakan moneter berpengaruh pada perubahan harga aset dan kekayaan Kebijakan Moneter Nilai Tukar Harga Relatif Impor Harga

Jumlah Uang yang

Beredar Permintaan

32

masyarakat, yang selanjutnya mempengaruhi pengeluaran investasi dan konsumsi. Apabila bank sentral melakukan kebijakan moneter kontraktif, maka hal tersebut akan mendorong peningkatan suku bunga, dan pada gilirannya akan menekan harga aset perusahaan (market value). Penurunan harga aset dapat berakibat pada dua hal. Pertama, mengurangi kemampuan perusahaan untuk melakukan ekspansi. Kedua, menurunkan nilai kekayaan dan pendapatan, yang pada gilirannya mengurangi pengeluaran konsumsi. Secara keseluruhan, kedua hal tersebut berdampak pada penurunan pengeluaran agregat.

Diagram 3.

Mekanisme Transmisi Kebijakan Moneter melalui Jalur Harga Aset

5. Jalur Kredit

Mekanisme transmisi melalui jalur kredit dapat dibedakan menjadi dua jalur. Pertama, bank lending channel „jalur pinjaman bank‟ yang menekankan pengaruh kebijakan moneter pada kondisi keuangan bank, khususnya sisi aset. Kedua, balance sheet channel „jalur neraca perusahaan‟ yang menekankan pengaruh kebijakan moneter pada kondisi keuangan perusahaan, dan selanjutnya mempengaruhi akses perusahaan untuk mendapatkan kredit.

Jumlah Uang Yang Beredar Kebijakan

Moneter Bunga Suku Harga Aset

Konsumsi / Investasi

33

Menurut jalur pinjaman bank, selain sisi aset, sisi liabilitas bank juga merupakan komponen penting dalam mekanisme transmisi kebijakan moneter. Apabila bank sentral melaksanakan kebijakan moneter kontraktif, misalnya, melalui peningkatan rasio cadangan minimum di bank sentral, cadangan yang ada di bank akan mengalami penurunan sehingga loanable

fund „dana yang dapat dipinjamkan‟ oleh bank akan mengalami

penurunan. Apabila hal tersebut tidak diatasi dengan melakukan penambahan dana/ pengurangan surat-surat berharga, maka kemampuan bank untuk memberikan pinjaman akan menurun. Kondisi ini menyebabkan penurunan investasi dan mendorong penurunan output.

Sementara itu, jalur neraca perusahaan menekankan bahwa kebijakan moneter yang dilakukan oleh bank sentral akan mempengaruhi kondisi keuangan perusahaan. Dalam hal ini, apabila bank sentral melakukan kebijakan moneter ekspansif, maka suku bunga di pasar uang akan turun, yang mendorong harga saham mengalami peningkatan. Sejalan dengan peningkatan tersebut, nilai bersih perusahaan (networth) akan meningkat, yang selanjutnya mengurangi tindakan adverse selection dan moral hazard oleh perusahaan. Kondisi ini mendorong peningkatan pemberian kredit oleh bank, selanjutnya meningkatkan investasi, dan pada akhirnya meningkatkan output.

34 Diagram 4

Mekanisme Transmisi Kebijakan Moneter melalui Jalur Kredit

6. Jalur Ekspektasi

Mekanisme transmisi melalui jalur ekspektasi menekankan bahwa kebijakan moneter dapat diarahkan untuk mempengaruhi pembentukan ekspektasi mengenai inflasi dan kegiatan ekonomi. Kondisi tersebut mempengaruhi perilaku agen-agen ekonomi dalam melakukan keputusan konsumsi dan investasi, yang pada gilirannya akan mendorong perubahan permintaan agregat dan inflasi.

Diagram 5.

Mekanisme Transmisi Kebijakan Moneter melalui Jalur Ekspektasi Kebijakan

Moneter

Jumlah Uang Yang Beredar Liabilitas Bank Ketersediaa n Kredit Bank Investasi Suku Bunga/Harga Saham Nilai Bersih Perusahaan Pemberian Kredit Bank Kebijakan Moneter

Jumlah Uang yang Beredar Ekspektasi Inflasi/ Kegiatan Ekonomi Keputusan Investasi/Kons umsi

35 BAB III PENUTUP

36

DAFTAR PUSTAKA

Ris, Muh Diya Din. Al-kharaj wa Nuzum Malliyya li Dawlah

al-islamiyah. Cairo: Al Makhtabah al Anngelo al misriyah.2nded.1961. http://gusniaarti.blogspot.co.id/2009/02/gusniarti-07.html

Karim, Adiwarman A. Ekonomi Makro Islam. Cetakan ke 6. Jakarta: Rajawali Pers. 2014.

Rianto, Nur. Pengantar Ekonomi Syariah Teori Dan Praktek. Bandung: Pustaka Setia.2015.

Solikin, Perry Warjiyo. Kebijakan Moneter di Indonesia. Jakarta. Desember 2003.

Sugianto. Hendra Harmain. dan Nurlela Harahap. Mekanisme Transmisi

Kebijakan Moneter Di Indonesia Melalui Sistem Moneter Syariah. Paper.

Medan. Mei 2015.

Warjiyo, Perry dan Solikin. Kebijakan Moneter Di Indonesia. Jakarta : Pusat Pendidikan dan Studi Kebanksentralan (PPSK) BI. 2003.