115

BAB V

PERANCANGAN PROGRAM BANTU SISTEM AKUNTANSI PROYEK KONTRAKTOR KECIL

Sistem akuntansi membutuhkan alat bantu yang mempermudah proses akuntansi sehingga data yang dibutuhkan dalam pengendalian proyek dengan cepat. Dengan penggunaan software dalam proses akuntansi dapat dilakukan secara automatis dan waktu yang dibutuhkan dalam proses akuntansi hingga menghasilkan laporan keuangan dapat diperpendek. Penggunaan software dalam sistem akuntansi selain mempercepat dan mempermudah proses juga menjamin konsistensi dalam dari sistem akuntansi karena kesalahan dalam proses akuntansi dapat dihindari.

Perancangan program bantu sebagai pendukung sistem akuntansi proyek kontraktor kecil dilakukan dengan mengoptimalkan fasilitas dari MS Excel. Bahasa pemrograman Visual Basic for Application (VBA) dapat digunakan dalam program aplikasi seperi MS Excel bermanfaat dalam menghemat waktu dan mengurangi tingkat kesalahan penggunaan program aplikasi. Pertimbangan pemilihan MS Excel yang digunakan sebagai alat bantu pendukung sistem akuntansi dengan sebab penggunaan MS Excel sudah banyak dilakukan oleh kontraktor kecil sebagai alat bantu pengendalian proyek. Penggunaan MS Excel oleh kontraktor kecil masih sangat sederhana dimana input, pemanfaatan fungsi-fungsi dan pembuatan laporan masih dilakukan secara manual. Dengan memanfaatkan VBA dalam MS Excel, aplikasi dapat dijalankan secara automatis.

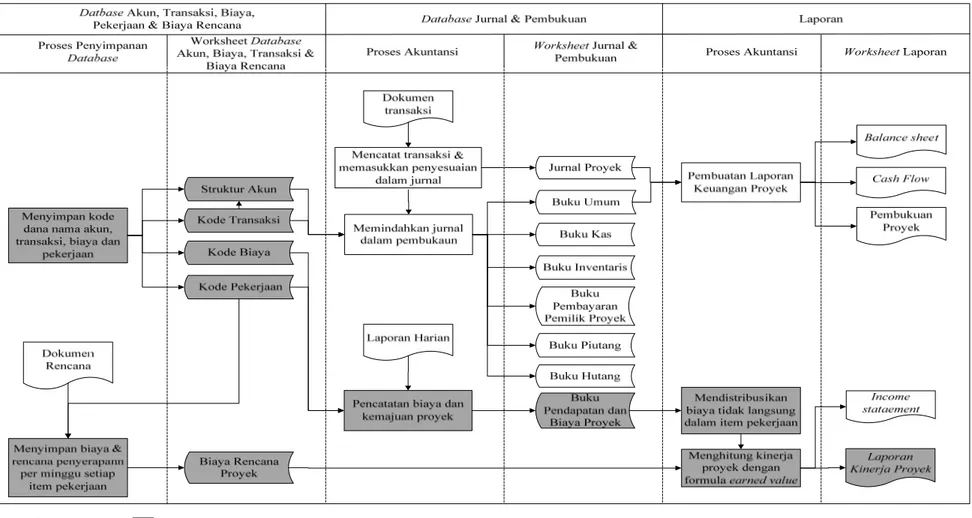

Semua data dalam program bantu dalam MS Excel tersimpan dalam dalam worksheet baik data yang berasal dari input maupun data yang telah diproses. Perancangan program bantu ini membagi jenis worksheet penyimpanan data menjadi 3 macam yaitu kode & biaya rencana, jurnal dan pembukuan serta laporan. Masing-masing data penyimpanan akan diisi dan diproses dengan menggunakan VBA. Semua input data dilakukan melalui form dan proses dilakukan memalui tombol perintah yang terdapat dalam form. Bagan alir dari program bantu yang dibuat diperlihatkan dalam Gambar 5.1 di bawah ini.

116

Gambar 5.1. Bagan Alir Program Bantu dalam MS Excel untuk Sistem Akuntansi Proyek

Program bantu yang dibuat dibatasi untuk membantu dalam pembuatan laporan keuangan proyek dan lebih detail untuk pencatatan kemajuan dan biaya proyek. program bnatu ini belum dirancang untuk detail pembuatan dokumen seperti tagihan dan pembayaran, automasi perhitungan keseimbangan akun dari setiap transaksi yang terjdai dala proyek serta proses inventaris proyek yang automatis menjadi input dalam jurnal. Perhitungan kinerja proyek menggunakan konsep earned value yang bersumber dari data laporan harian proyek.

V.1. Database Akun, Transaksi, Biaya, Pekerjaan dan Biaya Rencana

Setiap transaksi dan akun yang terkait dengan transaksi proyek dan tercatat dalam sistem akuntansi, biaya dan item pekerjaan dalam proyek harus tersimpan dalam database. Penyimpanan dalam database disertai kode untuk masing-masing transaksi, akun, biaya dan pekerjaan. Fungsi kode adalah untuk mengenal setiap transaksi, akun, biaya dan pekerjaan dalam proses akuntansi yang dilakukan secara automatis oleh program bantu.

Kode yang disimpan dalam database harus unik dimana setiap kode tidak memiliki persamaan. Dengan kode yang unik maka setiap transaksi, akun, biaya dan pekerjaan akan dikenal secara terpisah. Bila terdapat kode yang sama maka program bantu tidak dapat mengenal data secara spesifik karena satu kode digunakan lebih dari satu jenis transaksi, akun, biaya ataupun pekerjaan. Perancangan program bantu dalam MS-Excel, kode untuk masing-masing database dapat menggunakan sistem kode yang sama. Dengan sistem kode yang sama dimungkinkan terdapat kode akun yang sama dengan kode transaksi, biaya ataupun pekerjaan. Namun penyimpanan dan proses pengenalan kode harus dilakukan terpisah. Penyimpanan database harus dilakukan dalam worksheet yang berbeda dan proses pengenalan kode dapat dipisahkan dengan membedakan kolom ataupun baris untuk masing-masing transaksi, akun, biaya dan pekerjaan untuk pencatatan transaksi.

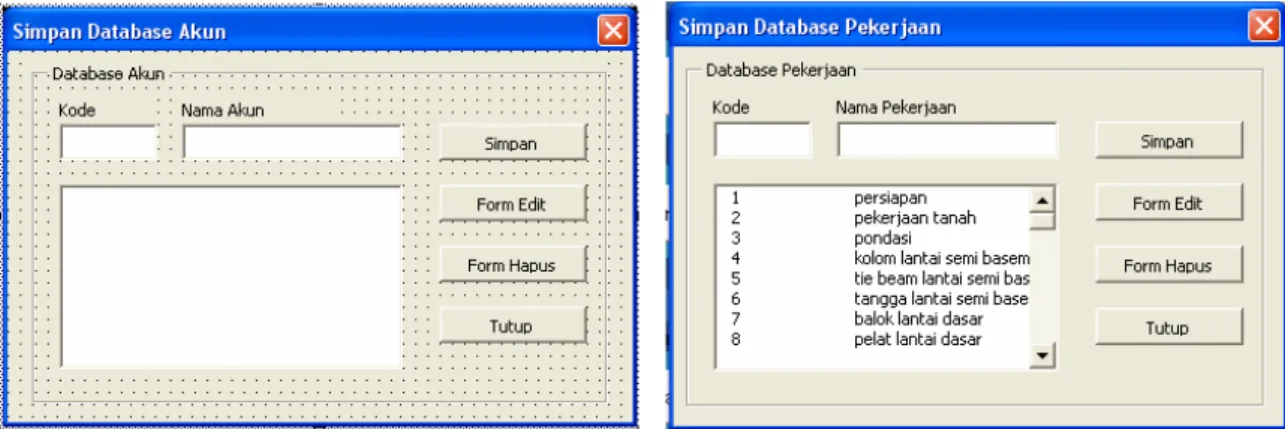

Untuk memasukkan dan menyimpan database transaksi, akun, biaya dan pekerjaan dengan program bantu ini dilakukan dalam kotak dialog yang berbeda dan masing-masing kotak dialog akan menyimpan dalam worksheet yang berbeda. Kode yang digunakan dapat berupa alfabet ataupun numerik. Kotak yang harus terisi untuk database terdiri dari dua macam yaitu kode dan nama dari jenis data yang disimpan. Kotak dialog untuk menyimpan database jenis akun dan pekerjaan diperlihatkan dalam Gambar 5.2 di bawah ini.

Gambar 5.2. Kotak Dialog Penyimpanan Database Akun dan Pekerjaan

Dalam program bantu yang dibuat disediakan fasilitas untuk meperbaiki dan menghapus database yang telah tersimpan dengan memilih form edit atau form hapus pada tombol yang tersedia dalam kotak dialog penyimpanan database. Perbaikan database dilakukan untuk merubah nama dari kode yang sudah tersimpan. Pengahapusan database dapat dilakukan satu persatu data ataupun untuk semua data yang sudah tersimpan.

Program bantu belum dirancang untuk mengenal setiap level dalam work breakdown structure (WBS). Penyimpanan database pekerjaan terbatas untuk level pekerjaan dimana dibawahnya langsung terdapat item biaya untuk setiap pekerjaan bukan untuk pekerjaan yang merupakan rangkaian dari berberapa item pekerjaan.

Penyimpanan database biaya dipisahkan antara biaya langsung dan biaya tidak langsung. Untuk biaya langsung dipisahkan antar jenis biaya langsung yaitu tenaga kerja, material, peralatan dan subkontraktor. Biaya yang diamasukkan dalam database berupa biaya per satuan unit dari setiap item biaya. Misalnya adalah untuk pasir biaya yang dimasukkan adalah harga untuk setiap meter kibik pasir, untuk tenaga kerja biaya yang dimasukkan adalah upah harian dari tenaga kerja bila upah tenaga kerja dibayarkan berdasarkan perhitungan harian, untuk tenaga kerja yang upahnya dibayarkan berdasar lumpsum biaya yang dimasukkan merupakan persatuan unit dari pekerjaan, untuk peralatan adalah biaya per satuan waktu dari peralatan dan untuk subkontraktor merupakan biaya persatuan unit pekerjaan. input biaya peralatan belum dipisahkan antara peralatan yang dimiliki sendiri dengan peralatan sewa. Oleh karena itu untuk peralatan yang dimiliki sendiri kontraktor harus dihitung terlebih dahulu biaya per satuan waktu dari peralatan yang dimiliki. Kotak dialog penyimpanan database biaya ditunjukkan dalam Gambar 5.3 di bawah ini

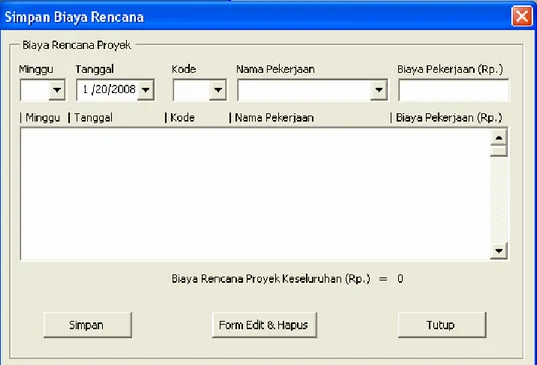

Selain menyimpan database, proses awal yang dilakukan oleh program bantu ini adalah menyimpan data biaya rencana proyek. Penyimpanan biaya rencana proyek dilakukan dalam harian dan minggu dari pelaksanaan proyek. Penyimpanan biaya rencana ini terkait dengan database pekerjaan. Database pekerjaan digunakan sebagai data input biaya rencana masing-masing pekerjaan. Kotak dialog yang dibunakan untuk menyimpan biaya rencana diperlihatkan dalam Gambar 5.4. Database biaya rencana akan digunakan sebagai acuan dalam perhitungan kinerja proyek dengan formula earned value (BCWP).

Gambar 5.4. Kotak Dialog Penyimpanan Biaya Rencana

Setelah dilakukan penyimpanan biaya rencana dalam harian, program bantu akan menghitung secara automatis besarnya biaya rencana untuk setiap pekerjaan dan biaya total dari proyek. Perhitungan biaya rencana setiap ietem pekerjaan digunakan sebagai dasar dalam memprediksi biaya penyelesaian berdasarkan kinerja pelaksanaan pekerjaan. begitu juga rencana poryek keseluruhan digunakan untuk memprediksi dari biaya penyelesaian proyek.

V.2. Database Jurnal dan Pembukuan

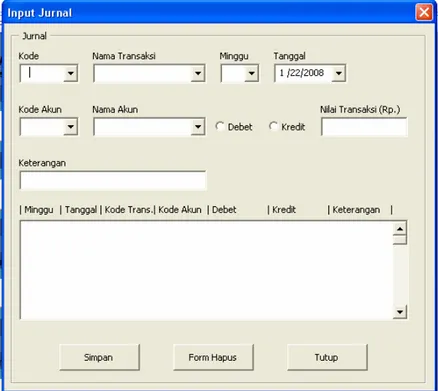

Database jurnal digunakan untuk menyimpan data transaksi yang terjadi dalam proyek. Untuk memasukkan data transaksi dalam database jurnal digunakan kotak dialog Input Jurnal. Data yang dimasukkan melalui kotak dialog input jurnal adalah tanggal terjadinya transaksi, kode transaksi beserta nama transaksi, kode akun dan nama akun yang terkait dengan transaksi. Kotak dialog Input Jurnal diperlihatkan dalam Gambar 5.5.

Gambar 5.5. Kotak Dialog Input Jurnal

Program bantu yang dibuat hanya untuk membantu dalam pencatatan transaksi dalam jurnal dari dokumen kertas diganti pencatatan dalam worksheet dalam MS Excel. Program bantu yang dibuat belum dirancang untuk mengenal jenis akun yang berubah dalam setiap transaksi. Akun yang berubah dalam setiap transaksi masih dipilih secara manual dengan memilih kode akun dalam kotak dialog. Untuk setiap transaksi dipastikan akan merubah lebih dari satu jenis akun, oleh sebab itu pencatatan akun yang berubah dilakukan secara terpisah dan satu persatu untuk penyimpanan dalam worksheet jurnal. Keseimbangan akun dalam transaksi

belum dapat dihitung secara automatis dalam program bantu ini sehingga keseimbangan akun saat memasukkan dalam transaksi dalam kotak dialog jurnal harus diperhatikan agar keseimbangan akun dalam jurnal dapat terjaga.

Dalam Laporan harian dan mingguan proyek, nilai kemajuan pekerjaan dinilai berdasarkan biasanya dinilai berdasarkan prosentase fisik yang telah dikerjakan. Nilai ini merupakan prosentase penyelesaian pekerjaan. Nilai prosentase penyelesaian pekerjaan harus dirubah dalam rupiah terlebih dahulu sebelum dimasukkan dalam Input Jurnal. Nilai rupiah dari prosentase penyelesaian merupakan perkalian dari prosentase penyelesaian pekerjaan dengan biaya rencana dari item pekerjaan yang disimpan dalam database biaya rencana.

Dari database jurnal, data transaksi akan dikelompokkan dalam database pembukuan. Data transaksi akan dikelompokkan berdasarkan kode akun. Dalam pembukan akan dhitung saldo dari masing-masing akun dan diringkas yang akan digunakan sebagai input dalam laporan keuangan proyek. Proses pengelompokan transaksi dalam setiap akun dilakukan dengan memanfaatkan fasilitas Pivot Table yang terdapat dalam MS-Excel. Dengan Pivot Table data transaksi dapat disaring sebagai ringkasan untuk masing-masing akun dan dapat didetailkan untuk keperluan pembukuan dari masing-masing akun.

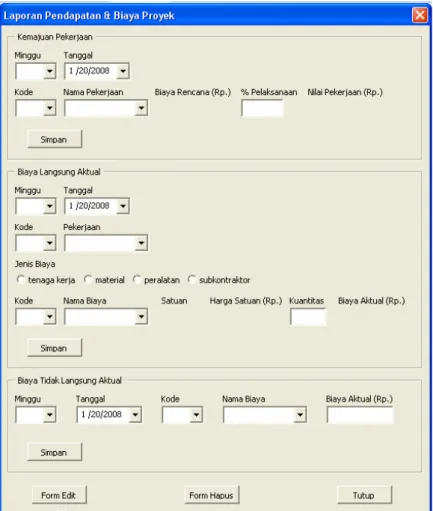

Selain mengganti pencatatan jurnal dari dokumen kertas, program bantu ini juga membantu pencatatan laporan harian. Setiap kemajuan pekerjaan dan penggunaan biaya dalam pelaksanaan proyek dicatat melalui kotak dialog Laporan Pendapatan & Biaya Proyek. Dalam kotak dialog ini terbagi dalam 3 input yaitu kemajuan pekerjaan, biaya langsung aktual dan biaya tidak langsung aktual. Semua input dalam kotak dialog ini akan tercatat worksheet pendapatan dan biaya proyek. Dari worksheet pendapatan dan biaya proyek akan dihitung besarnya kinerja proyek secara keseluruhan dan setiap item pekerjaan dan laporan pendapatan dan biaya proyek. Kotak dialog Pendapatan & Biaya Proyek dapat dilihat dalam Gambar 5.6 di bawah ini.

Gambar 5.6. Kotak Dialog Pendapatan & Biaya Proyek

Dalam input kemajuan pekerjaan adalah besarnya prosentase pekerjaan yang telah dilaksanakan pada saat hari pencatatan laporan. Prosentase ini dinilai dari kuantitas yang dikerjakan pada saat pencatatan laporan dibandingkan kuantitas pekerjaan secara keseluruhan. Nilai pekerjaan yang telah dilaksanakan pada saat pencatatan laporan merupakan hasil perhitungan dari prosentase pelaksanaan pekerjaan pada saat pencatatan laporan dengan biaya rencana dari setiap item pekerjaan. Nilai pekerjaan langsung terhitung saat memasukkan prosentase pelaksanaan pekerjaan.

Pencatatan biaya langsung aktual dilakukan untuk setiap item pekerjaan berdasarkan banyaknya unit item biaya yang digunakan dalam setiap item pekerjaan. Perhitungan penggunaan dari setiap item biaya berdasarkan data base biaya yang didalamnya tercatat harga satuan untuk setiap unit item biaya.

Pencatatan biaya langsung aktual dalam kotak dialog ini dilakukan satu persatu dengan input kuantitas dari penggunaan sumberdaya untuk pelaksanaan proyek.

Untuk input biaya tidak langsung aktual harus dilakukan penyesuain penggunaan biaya tidak langsung dalam harian. Penyesuaian ini dilakukan dengan mengestimasi besarnya biaya tidak langsung yang dikeluarkan untuk setiap harinya dan pada saat informasi taguhan biaya tidak langsung sudah ada maka pemasukan biaya tidak langsung harus disesuaikan yaitu jumlah estimasi harian saat memasukkan biaya tidak langsung dalam jurnal harus sama dengan tagihan yang muncul. Misalnya adalah untuk biaya listrik harus diperkirakan biaya harian penggunaan listrik yang diperoleh dari penggunaan bulan sebelumnya. Saat tagihan biaya listrik sudah ada maka untuk akumulasi biaya listrik harian harus disesuaikan hingga jumlahnya sama dengan tagihan yang muncul.

V.3. Database Laporan

Laporan keuangan yang dihasilkan adalah balance sheet, income statement, cash flow dan pembukuan. Laporan ini dihasilkan dari ringkasan yang dipilih dalam worksheet pembukuan melaui fasilitas Pivot Table. Untuk laporan kinerja proyek diiperoleh dari woksheet perhitungan kinerja proyek. data yang ditampilkan dalam laporan kinerja adalah nilai SC, CV, SPI dan CPI untuk masing-masing item pekerjaan dan kinerja proyek secara keseluruhan, BAC dan VAC dari proyek serta grafik dari nilia CPI & SPI dari kinerja proyek secara keseluruhan.

Perhitungan kinerja proyek dilakukan berdasarkan pembukuan pendapatan dan biaya serta database biaya rencana. Data biaya dikelompokkan dalam minggu dan kode pekerjaan termasuk biaya tidak langsung. Biaya tidak langsung akan dimasukkan dalam ACWP setiap item pekerjaan berdasarkan perbandingan biaya langsung aktual dari pekerjaan yang dilaksanakan dalam minggu yang sama. Perhitungan kinerja proyek berupa perhitungan CV, SV, CPI dan SPI. Untuk kinerja proyek secara keseluruhan dihitung dari total ACWP, BCWP dan BCWS dalam periode yang sama. Selain nilai CV, SV, CPI dan SPI untuk kinerja proyek

secara keseluruhan akan dihitung nilai EAC yang merupakan estimasi biaya penyelesaian proyek.

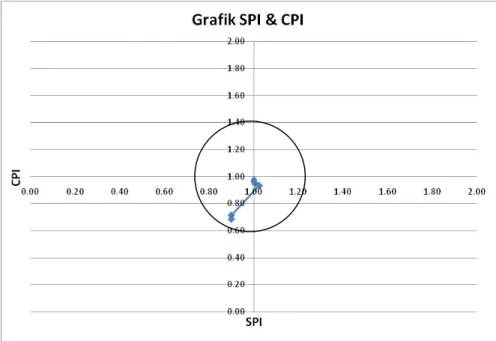

Dalam program bantu ini laporan kinerja dapat ditampilkan dengan memilih tombol kinerja yang terpadat dalam halaman utama kemudian memilih jenis laporan yang akan ditampilkan yitu laporan kinerja untuk pekerjaan atau untuk proyek. Tampilan kinerja secara grafik hanya disajikan dalam laporan proyek saja dimana dalam grafik diplotkan nilai CPI dan SPI proyek. Tampilan laporan kinerja proyek disajikan dalam gambar di bawah ini.

Gambar 5.7. Tombol untuk Menampilkan Laporan Kinerja dan Pemilihan Laporan Kinerja Proyek atau Pekerjaan.

Gambar 5.8. Tampilan Laporan Kinerja Pekerjaan

Gambar 5.10 Tampilan Grafik Nilai SPI dan CPI Proyek

V.4. Contoh Penggunaan Program Bantu

Sebagai contoh untuk penggunaan program bantu ini adalah penggunaan program bantu dalam pencatatan kemajuan dan biaya proyek untuk dua item pekerjaan yaitu pekerjaan persiapan dan pekerjaan tanah. Data yang dibutuhkan untuk input dalam program bantu ini disajikan dalam Tabel di bawah ini.

Tabel 5.1. Biaya rencana

minggu Tanggal kode

pekerjaan pekerjaan Biaya rencana 1 2/1/2008 1 persiapan 500.000 1 2/2/2008 1 persiapan 500.000 1 2/3/2008 1 persiapan 500.000 1 2/3/2008 2 pekerjaan tanah 300.000 1 2/4/2008 2 pekerjaan tanah 300.000 1 2/5/2008 2 pekerjaan tanah 300.000 1 2/6/2008 2 pekerjaan tanah 300.000 1 2/7/2008 2 pekerjaan tanah 300.000

127

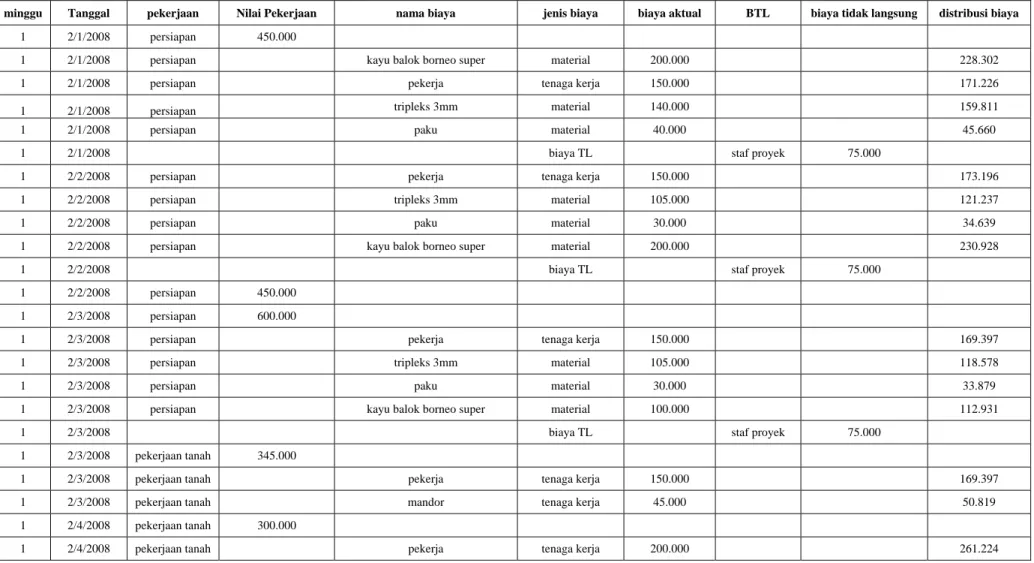

Tabel 5.2. Laporan Harian Proyek

minggu Tanggal pekerjaan Nilai Pekerjaan nama biaya jenis biaya biaya aktual BTL biaya tidak langsung distribusi biaya

1 2/1/2008 persiapan 450.000

1 2/1/2008 persiapan kayu balok borneo super material 200.000 228.302

1 2/1/2008 persiapan pekerja tenaga kerja 150.000 171.226

1 2/1/2008 persiapan tripleks 3mm material 140.000 159.811

1 2/1/2008 persiapan paku material 40.000 45.660

1 2/1/2008 biaya TL staf proyek 75.000

1 2/2/2008 persiapan pekerja tenaga kerja 150.000 173.196

1 2/2/2008 persiapan tripleks 3mm material 105.000 121.237

1 2/2/2008 persiapan paku material 30.000 34.639

1 2/2/2008 persiapan kayu balok borneo super material 200.000 230.928

1 2/2/2008 biaya TL staf proyek 75.000

1 2/2/2008 persiapan 450.000

1 2/3/2008 persiapan 600.000

1 2/3/2008 persiapan pekerja tenaga kerja 150.000 169.397

1 2/3/2008 persiapan tripleks 3mm material 105.000 118.578

1 2/3/2008 persiapan paku material 30.000 33.879

1 2/3/2008 persiapan kayu balok borneo super material 100.000 112.931

1 2/3/2008 biaya TL staf proyek 75.000

1 2/3/2008 pekerjaan tanah 345.000

1 2/3/2008 pekerjaan tanah pekerja tenaga kerja 150.000 169.397

1 2/3/2008 pekerjaan tanah mandor tenaga kerja 45.000 50.819

1 2/4/2008 pekerjaan tanah 300.000

128

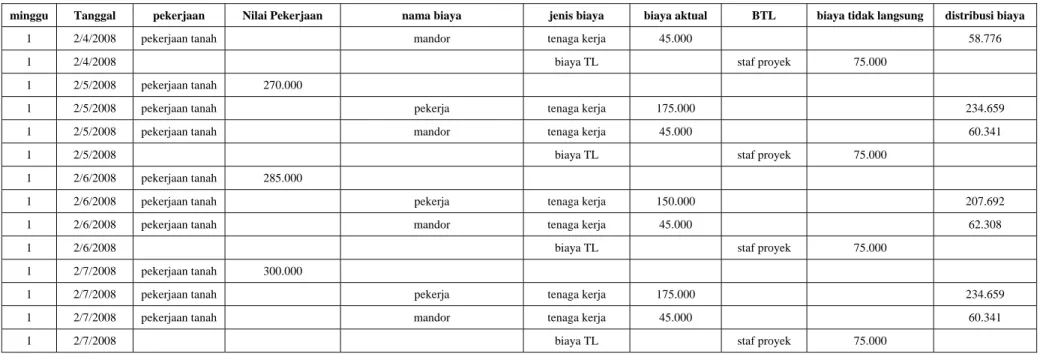

Tabel 5.2. Laporan Harian Proyek (lanjutan)

minggu Tanggal pekerjaan Nilai Pekerjaan nama biaya jenis biaya biaya aktual BTL biaya tidak langsung distribusi biaya

1 2/4/2008 pekerjaan tanah mandor tenaga kerja 45.000 58.776

1 2/4/2008 biaya TL staf proyek 75.000

1 2/5/2008 pekerjaan tanah 270.000

1 2/5/2008 pekerjaan tanah pekerja tenaga kerja 175.000 234.659

1 2/5/2008 pekerjaan tanah mandor tenaga kerja 45.000 60.341

1 2/5/2008 biaya TL staf proyek 75.000

1 2/6/2008 pekerjaan tanah 285.000

1 2/6/2008 pekerjaan tanah pekerja tenaga kerja 150.000 207.692

1 2/6/2008 pekerjaan tanah mandor tenaga kerja 45.000 62.308

1 2/6/2008 biaya TL staf proyek 75.000

1 2/7/2008 pekerjaan tanah 300.000

1 2/7/2008 pekerjaan tanah pekerja tenaga kerja 175.000 234.659

1 2/7/2008 pekerjaan tanah mandor tenaga kerja 45.000 60.341

Dalam tabel laporan harian proyek, nilai ACWP diperoleh akumulasi biaya langsung aktual yang sudah terdistribusi biaya tidak langsung harian untuk setiap item biaya langsung berdasarkan perbandingan masing-masing biaya aktual harian. Sebagai contoh perhitungan adalah untuk hari pertama terdapat dalam Tabel 5.3.

Tabel 5.3. Perhitungan ACWP setiap Item Pekerjaan

Item Biaya Biaya Aktual Prosentase Distribusi Biaya terdistribusi

Kayu balok borneo super 200.000 38% 28.302 248.485

Pekerja 150.000 28% 21.226 186.364

Tripleks 3mm 140.000 26% 19.811 173.939

Paku 40.000 8% 5.660 49.697

Total biaya langsung 530.000

Staf proyek 75.000 ACWP 605.000

BCWP diperoleh dari akumulasi nilai pekerjaan. Untuk hari pertama pelaksanaan proyek sebesar 30% dan biaya rencana untuk pekerjaan persiapan adalah Rp. 1500.000,00 sehingga diperoleh nilai BCWP hari pertama adalah Rp. 450.000,00.

BCWS merupakan akumulasi dari biaya rencana harian. BCWS untuk item pekerjaan adalah akumulasi biaya rencana harian dalam setiap item pekerjaan. BCWS untuk proyek merupakan akumulasi biaya harian dari seluruh biaya rencana pekerjaan. Dalam contoh, hari pertama hanya direncanakan satu pelakasanaan item pekerjaan dan dari Tabel 5.1 diperoleh BCWS proyek besarnya sama dengan BCWS item pekerjaan persiapan yaitu sebesar Rp. 500.000,00.

Penilaian kinerja dilakukan dengan menghitung nilai SV, CV, SPI, CPI, EAC dan VAC baik untuk setiap item pekerjaan ataupun untuk kinerja proyek secara keseluruhan. Dalam contoh, hari pertama hanya dilaksanakan satu item pekerjaan sehingga nilai kinerja proyek dan kinerja item pekerjaan besarnya sama. Contoh perhitungan disajikan dalam Tabel 5.4 dan perhitungan lengkap dengan menggunakan program bantu ini disajikan dalam Tabel 5.5. dan Tabel 5.6 di bawah ini.

Tabel 5.4. Perhitungan Kinerja dengan Formula Earned Value

Data Kinerja Pekerjaan Minggu Tanggal

BCWP ACWP BCWS BAC SV CV SPI CPI EAC VAC

1 2/1/2008 450.000 605.000 500.000 3.000.000 50.000 -105.000 0,90 0,74 3.811.111 -811.111

Tabel 5.5. Hasil Perhitungan Kinerja Pekerjaan dengan Program Bantu

Tabel 5.6. Hasil Perhitungan Kinerja Proyek dengan Program Bantu

V.5. Ringkasan Bab

Dalam bab ini diuraikan mengenai perancangan alat bantu perangkat lunak yang digunakan dalam pengembangan sistem akuntansi dan penerapan EVMS proyek kontraktor kecil. Software yang dirancang memanfaatkan automasi dalam spreadsheet MS-Excel. Namun software yang dibuat masih terbatas untuk aplikasi pencatatan laporan harian proyek dan penilaian kinerja proyek berdasarkan konsep earned value. Agar softrware dapat digunakan secara menyeluruh untuk proses akuntansi proyek masih memerlukan perbaikan lebih lanjut.