13 A. Grand Theory

Grand theory yang menjadi dasar dalam penelitian ini adalah Stewardship theory dan TPB (Theory of Planned Behavior). Teori stewardship menjelaskan mengenai situasi manajemen tidaklah termotivasi oleh tujuan-tujuan individu melainkan lebih ditujukan pada sasaran hasil utama mereka untuk kepentingan organisasi (Donaldson dan Davis, 1991). Postulat dasar stewardship theory adalah manajer selalu bertindak sedemikian rupa untuk memaksimalkan kepentingan perusahaan dan lingkungan bisnis kontemporer yang memaksa manajemen menuju bisnis yang bertanggung jawab secara etis, inovatif, tapi menguntungkan (Podrug, 2011).

Stewardship theory memiliki filosofi yang sedikit berbeda dengan agency theory (teori keagenan). Menurut Jensen dan Meckling (1976), agency theory menjelaskan tentang hubungan antara agen (manajer) dengan prinsipal (pemegang saham) yang dapat menjadi konflik akibat perbedaan kepentingan (Mahendra dan Mutmainah, 2013), sedangkan stewardship theory menggambarkan kondisi dimana manajemen tidaklah termotivasi oleh tujuan-tujuan individu tetapi lebih ditujukan pada sasaran hasil utama mereka untuk kepentingan organisasi (Davis, Schoorman,dan Donalson, 1997). Asumsi penting yang mendasari stewardship theory adalah bahwa perilaku dari manajer selaras dengan kepentingan principal. Disini stewardship theory

menempatkan nilai yang lebih besar pada konvergensi tujuan antara pihak terlibat dalam tata kelola perusahaan dari pada kepentingan agen (Van Slyke, 2006).

Teori ini berguna untuk menjelaskan bahwa steward (pelayan) akan termotivasi untuk bertindak dengan cara terbaik bagi principal (majikannya). Oleh karena itu juga tepat digunakan untuk penelitian pada organisasi sektor publik seperti Direktorat Jenderal Pajak. UKI selaku steward berfungsi sebagai auditor internal atas pengelolaan pajak dan memastikan bahwa praktik perpajakan di Indonesia dilaksanakan sesusai dengan Undang-Undang perpajakan yang berlaku di Indonesia, sehingga secara tidak langsung UKI dapat dikatakan sebagai pelayan (steward) bagi rakyat selaku prinsipal pemilik sumber daya.

TPB (Theory of Planned Behavior) adalah teori yang dikembangkan oleh Fishbein dan Ajzen (1975). TPB merupakan teori sebab akibat yang mengasumsikan bahwa perilaku sosial manusia di bawah tekanan dan dapat diprediksi berdasarkan niat (intention). TPB mengasumsikan tingkah laku individu ditampilkan karena alasan tertentu, yaitu bahwa individu tersebut berpikir tentang konsekuensi tindakannya dan mengambil keputusan secara hati-hati untuk mencapai hasil tertentu dan menghindari hal-hal lain (Widyarini, 2009). Teori TPB menyatakan bahwa perilaku individu ditentukan oleh untuk apa individu-individu ingin melakukan sesuatu (sikap), apa yang individu pikirkan akan mereka lakukan (aturan sosial), apa yang bisa individu

bisa lakukan (kebiasaan), dan konsekuensi atas perilaku yang individu pikirkan.

Menurut TPB, intensi (niat) merupakan komponen yang penting penting dalam menbentuk suatu perilaku individu, dan lebih penting daripada sikap (Widyarini, 2009). Ada 3 faktor dalam TPB yang dapat menentukan niat seseorang, yaitu sikap pribadi, norma subjektif, dan perceived behavioral control. Sikap pribadi merupakan evaluasi baik positif maupun negatif seorang individu terhadap perilaku tertentu. Norma subjektif adalah persepsi seseorang terhadap tekanan sosial untuk melakukan atau tidak melakukan perilaku tertentu (Fishbein & Ajzen, 1975). Perceived behavioral control merupakan persepsi individu terhadap kontrol yang dimilikinya sehubungan dengan perilaku tertentu (Ajzen, 2005).

Gambar 1.

Theory of Planned Behaviour (Ajzen, 2005)

Perilaku petugas UKI dalam melaksanakan tugas sebagai auditor internal yang ditunjukkan melalui perilaku: independensi, integritas, kompetensi, obyektivitas, dan kerahasiaan tidak boleh bertentangan dengan

tujuan-tujuan organisasi yang telah ditetapkan, karena UKI bertugas untuk memastikan pelaksanaan SPI di Direktorat Jendral Pajak telah berjalan dengan baik. Peranan UKI sangat besar bagi kepentingan rakyat karena tugas UKI juga terkait dengan dengan pencegahan awal kasus-kasus fraud terutama korupsi yang beberapa tahun terakhir terjadi di Direktorat Jendral Pajak yang sangat merugikan rakyat sebagai prinsipal.

B. Variabel Dependen dan Variabel Independen

Variabel dependen dalam penelitian ini adalah kualitas audit, sedangkan variabel independennya adalah independensi, integritas, kompetensi, obyektivitas, kerahasiaan dan sementara budaya Jawa sebagai variabel moderasi.

1. Kualitas Audit

Kualitas audit merupakan salah satu topik yang penting dalam profesi audit karena jika auditor mampu mendeteksi dan melaporkan salah saji material yang ada, maka proses audit dianggap lebih berkualitas (Mohamed dan Habib, 2012). Boynton, Raymon, dan Kell (2006) berpendapat bahwa kualitas layanan oleh auditor sangat penting untuk memastikan bahwa profesi ini bertanggung jawab kepada klien, orang-orang, dan peraturan.

Definisi kualitas audit, menurut De Angelo (1981), adalah probabilitas seorang auditor menemukan dan melaporkan adanya pelanggaran dalam sistem akuntansi kliennya. Definisi tersebut sering diartikan bahwa kualitas menemukan dipengaruhi oleh kualitas

pengetahuan auditor (kompetensi) sementara tindakan melaporkan salah saji dipengaruhi oleh independensi auditor.

Lee, Liu, dan Wang (1999) mendefinisikan kualitas audit sebagai probabilitas bahwa auditor tidak akan melaporkan laporan audit dengan opini wajar tanpa pengecualian untuk laporan keuangan yang mengandung kekeliruan material. Kualitas audit juga berarti laporan mengenai kelemahan pengendalian intern dan kepatuhan, merahasiakan informasi terlarang, respon pejabat berwenang, distribusi laporan audit dan tindak lanjut rekomendasi (Badjuri, 2012).

GAO (Government Acountability Office) mendefiniskan kualitas audit sebagai kepatuhan terhadap standar profesi dan ikatan kontrak selama melaksanakan audit (Samelson, et. al, 2006). Kualitas auditor, menurut Peraturan Menteri Negara Pendayagunaan Aparatur Negara No. PER/05/M. PAN/03/2008, adalah auditor yang melaksanakan tupoksi dengan efektif, dengan cara mempersiapkan kertas kerja pemeriksaan, melaksanakan perencanaan, koordinasi dan penilaian efektifitas tindak lanjut audit, serta konsistensi laporan audit. Selanjutnya, Mihret dan Yismaw’s (2007) menyatakan bahwa kualitas audit internal ditentukan oleh fungsi dari tingkat keahlian staf, ruang lingkup layanan yang diberikan dan sejauh mana audit telah direncanakan dengan baik, dilaksanakan dan dikomunikasikan.

Deis dan Giroux (1992) yang meneliti kualitas audit di sektor publik menjelaskan bahwa KAP (Kantor Akuntan Publik) besar akan

menyajikan kualitas audit yang lebih baik dibandingkan dengan KAP yang kecil. Lebih lanjut, Deis dan Giroux (1992) menjelaskan empat hal yang berhubungan dengan kualitas audit, yaitu lama waktu pemeriksaan, jumlah klien, kondisi keuangan klien, dan review yang dilakukan oleh pihak ketiga. Widagdo, Lesmana, dan Irwandi (2002) meneliti atribut kualitas audit KAP menunjukkan pengalaman, pemahaman industri klien, responsif kebutuhan klien, ketaatan standar, komitmen, dan keterlibatan komite audit berpengaruh terhadap kepuasan klien. SPAP (Standar Profesional Akuntan Publik), yang dikeluarkan IAI (Ikatan Akuntan Indonesia) tahun 1994 menyatakan bahwa kriteria mutu auditor mencakup mutu profesional yang meliputi independensi, integritas dan obyektivitas.

Dalam Peraturan BPK (Badan Pemeriksa Keuangan) Nomor 01 tahun 2007 tentang SPKN lampiran 3 SPKN disebutkan bahwa :

Besarnya manfaat yang diperoleh dari pekerjaan pemeriksaan terletak pada efektifitas penyelesaian yang ditempuh oleh entitas yang diperiksa. Manajemen entitas yang diperiksa bertanggung jawab menindaklanjuti rekomendasi serta menciptakan dan memelihara suatu proses dan sistem informasi untuk memantau status tindak lanjut atas rekomendasi pemeriksa.

Knechel, Krishnan, Pevzner, Shefchik dan Velury (2012) menjelaskan audit dikatakan baik jika audit dilaksanakan melalui perencanaan proses audit yang baik oleh auditor yang termotivasi dan terlatih, auditor memahami ketidakpastian yang melekat dalam proses audit dan auditor dapat memahami kondisi yang ada pada klien. Efendy (2010) menyatakan audit yang berkualitas adalah audit yang dapat ditindaklanjuti oleh auditee, yang diciptakan mulai awal audit sampai

pelaporan dan pemberian rekomendasi. Lebih lanjut, Efendy (2010) menjelaskan indikator yang digunakan untuk mengukur kualitas audit antara lain: kualitas proses audit (keakuratan temuan, kejelasan laporan, dan manfaat audit) apakah pelaksanaan audit dilakukan sesuai prosedur audit, cermat, dan mempertahankan skeptisme auditor. Kualitas audit, menurut Sukriah (2009), adalah kualitas auditor yang diperlihatkan melalui laporan hasil audit yang dapat dipercaya dan diandalkan sesuai dengan standar yang berlaku. Lebih lanjut, Sukriah (2009) menggunakan dua instrumen untuk mengukur kualitas audit, yaitu kesesuaian audit dengan standar audit dan kualitas laporan hasil audit.

2. Independensi

Independensi auditor telah lama dipandang sebagai pendorong utama peran auditor (Alzeban dan Gwiliam, 2014). Independensi, menurut APB (The Auditing Practices Board) Ethical Standard (2011), adalah kebebasan dari situasi dan hubungan yang membuatnya memberikan kemungkinan informasi yang wajar kepada pihak ketiga dan memberikan kemungkinan bahwa obyektivitas terganggu atau bisa terganggu. Independensi didefinisikan sebagai kebebasan dari konflik kepentingan yang mengancam obyektivitas, dengan kata lain situasi di mana ancaman terhadap obyektivitas dapat dikelola sejauh risiko jasa audit internal tidak efektif dapat diterima dan dikendalikan (Christopher, Sarens, dan Leung, 2009). Independensi auditor dibagi dalam dua bentuk, yaitu: “independence in fact” dan “independence in appearance”, sebagaimana dikatakan oleh Irmawan et al. (2013) adalah sebagai berikut ini.

a. Independence in Mind

Keadaan pikiran yang memungkinkan kinerja auditor tidak dipengaruhi oleh pengaruh yang membahayakan pertimbangan profesional, sehingga memungkinkan seorang individu untuk bertindak sesuai dengan integritas, obyektivitas dan skeptisme profesional. b. Independence in Appearance

Keadaan yang tidak memungkinkan pihak ketiga mempunyai informasi wajar, memiliki pengetahuan tentang informasi yang relevan sehingga dapat untuk menyimpulkan bahwa integritas, obyektivitas, atau skeptisisme profesional organisasi audit atau anggota tim audit telah dikompromikan.

US GAO (2011) menyatakan bahwa ancaman terhadap independensi dapat terjadi karena berbagai hubungan dan keadaan. US GAO (2011) mengidentifikasi ancaman terhadap independensi auditor terdiri dari hal berikut ini.

a. Self interest threats, yaitu ancaman yang disebabkan oleh kepentingan keuangan.

b. Self review threats, yaitu ancaman kesalahan hasil evaluasi auditor. c. Bias threats, yaitu ancaman terhadap auditor yang menghasilkan

konflik politik, ideologi, sosial, atau konflik lain sehingga posisinya tidak objektif.

d. Familiarity threats, yaitu ancaman yang berhibungan dengan manajemen atau karyawan yang menyebabkan auditor mengambil posisi yang tidak objektif.

e. Undue influence threats, yaitu ancaman tekanan dari luar yang mempengaruhi kemampuan auditor untuk membuat penilaian independen dan obyektif.

f. Management participation threats, yaitu ancaman yang timbul dari peran manajemen yang harus diikuti oleh auditor.

g. Structural threats, yaitu ancaman timbul dari penempatan organisasi audit dalam badan pemerintah yang berpengaruh pada kemampuan organisasi audit untuk melakukan pekerjaan dan melaporkan hasil obyektif.

Independensi auditor terhadap pengungkapan masalah pengendalian internal dapat dipengaruhi ikatan ekonomi antara auditor dengan klien karena auditor dapat mengabaikan masalah demi mendapatkan insentif (Zhang, Zhou, dan Zhou, 2007). Auditor independen tidak hanya berkewajiban mempertahankan fakta bahwa ia independen, namun ia harus pula menghindari keadaan yang dapat rmenyebabkan pihak luar meragukan sikap independensinya (SPAP, 2011). Sementara Peraturan Badan Pemeriksa Keuangan RI Nomor 1 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara dalam standar umum menyatakan bahwa semua hal yang terkait dengan pekerjaan pemeriksaan, organisasi pemeriksa dan pemeriksa harus bebas dalam sikap mental dan

penampilan dari gangguan pribadi, gangguan ekstern, dan gangguan organisasi.

a. Gangguan Pribadi (SPKN, 2007) adalah berikut ini. 1) Memiliki hubungan pertalian darah.

2) Memiliki kepentingan keuangan pada entitas atau program yang diperiksa.

3) Pernah bekerja atau memberikan jasa kepada entitas atau program yang diperiksa dalam kurun waktu dua tahun terkahir.

4) Mempunyai hubungan kerjasama dengan entitas atau program yang diperiksa.

5) Terlibat baik dalam kegiatan obyek pemeriksaan.

6) Adanya prasangka terhadap perorangan, kelompok, organisasi atau tujuan suatu program sehingga pelaksanaan pemeriksaan berat sebelah.

b. Gangguan Ekstern (SPKN, 2007) adalah berikut ini.

1) Pengaruh pihak ekstern yang membatasi atau mengubah lingkup pemeriksaan secara tidak semestinya.

2) Campur tangan pihak ekstern terhadap pemilihan dan penerapan prosedur pemeriksaan atau pemilihan sampel pemeriksaan.

3) Pembatasan waktu yang tidak wajar

4) Campur tangan pihak ekstern mengenai penugasan, penunjukan, dan promosi auditor.

5) Pembatasan terhadap sumber daya yang disediakan bagi organisasi auditor.

6) Wewenang untuk menolak dan mempengaruhi pertimbangan auditor.

c. Gangguan Organisasi (SPKN, 2007) adalah berikut ini.

Terkait Independensi Organisasi dalam lampiran 2 SPKN dijelaskan bahwa independensi organisasi dipengaruhi oleh kedudukan, fungsi, dan struktur organisasi. Dalam hal melakukan pemeriksaan, organisasi pemeriksa harus bebas dari hambatan independensi.

3. Integritas

Menurut Code of Ethics The Institute of Internal Auditors (IIA, 2009), integritas auditor internal dibangun berdasarkan kepercayaan sehingga menjadi dasar dalam melaksanakan penilaian secara jujur, tekun, dan bertanggung jawab. Lebih lanjut, IIA (2009) menyebutkan bahwa internal audit dilarang untuk ikut dalam kegiatan illegal atau tindakan yang tidak sesuai dengan profesi dan organisasi, serta mengharuskan internal audit menghormati dan berkontribusi bagi tujuan yang sah dan etis organisasi. Netherland Court of Audit (NCA) dalam The Concept of Integrity menyebutkan bahwa integritas berasal dari bahasa latin in-tangere yang berarti tidak tersentuh, yang mengacu pada kondisi kebajikan, tidak korup, dan utuh. Integritas, menurut The Auditing Practices Board (APB) Ethical Standard (2011), merupakan prasyarat

bagi semua orang yang bertindak menyangkut kepentingan publik yang berkaitan dengan kualitas seperti: keadilan, kejujuran, keberanian, kejujuran intelektual dan kerahasiaan.

Integritas adalah kepatuhan tanpa kompromi untuk kode nilai-nilai moral, dan menghindari penipuan, kemanfaatan, kepalsuan, atau kedangkalan apapun (Mutchler, 2003). US GAO (2011) menyatakan bahwa kepercayaan masyarakat pada pemerintah diperkuat oleh bagaimana auditor melaksanakan tanggung jawab profesionalnya dengan integritas. Lebih lanjut, US GAO (2011) menjelaskan bahwa integritas mengacu pada bagaimana auditor melakukan pekerjaan mereka dengan sikap yang obyektif, berdasarkan fakta, non-partisan, dan non-ideologis berkaitan dengan entitas yang diaudit dan pengguna laporan auditor.

Menurut BPKP (2008), dalam Modul Kode Etik dan Standar Audit terkait dengan integritas, auditor diharapkan untuk melaksanakan pekerjaaanya dengan teliti, jujur, dan bertanggung jawab secara penuh. Selain itu, auditor dituntut untuk selalu setia baik secara profesi maupun organisasi. Lebih lanjut, BPKP (2008) menyatakan bahwa auditor diharapkan selalu menjaga visi, misi dan citra organisasi, mengikuti segala peraturan yang berlaku, serta dituntut untuk dapat bekerjasama, saling membimbing, dan mengingatkan sesama auditor dalam pelaksanaan tugas audit. Sukriah et al. (2009) menyatakan bahwa integritas mewajibkan auditor untuk selalu bersikap jujur, transparan, berani, bijaksana, dan bertanggung jawab dalam pelaksanaan audit. Lebih

lanjut, Sukriah et al. (2009) menggunakan keempat indikator tersebut untuk mengukur integritas auditor.

4. Kompetensi

The Concise Oxford English Dictionary, dalam Hassal (1996), mendefinisikan kompetensi sebagai “kemampuan untuk melakukan tugas" dan (kepentingan) sebagai "kecukupan sarana untuk hidup" yang mengacu pada kecerdasan, pendidikan, dan pelatihan untuk menambah nilai melalui kinerja. Sebagaimana dikatakan oleh Mutchler (2003), kompetensi berasal dari "persiapan yang panjang dan intensif, termasuk instruksi dalam keterampilan dan metode serta prinsip-prinsip ilmiah yang mendasari keterampilan dan metode," dan komitmen untuk "melanjutkan studi”. Maclure dan Norris dalam Hassal (1996) membedakan empat pendekatan utama untuk kompetensi sebagai berikut ini.

a. Kompetensi didasarkan pada deskripsi tindakan, perilaku atau hasil dalam bentuk yang mampu ditampilkan, observasi dan penilaian. b. Kompetensi dipandang sebagai kelompok kemampuan yang

bersama-sama terkait secara konseptual.

c. Kompetensi adalah struktur kognitif dalam kemampuan umum yang tidak tetap, tetapi memiliki potensi untuk berkembang.

d. Kompetensi ditentukan oleh aktor dalam situasi tertentu, yaitu situasional yang spesifik.

Code of Ethics IIA (2009) menyebutkan bahwa auditor internal harus menerapkan pengetahuan, keterampilan, dan pengalaman yang

diperlukan dalam pelaksanaan jasa audit internal. Lebih lanjut, IIA (2009) menyebutkan bahwa auditor internal akan melakukan layanan audit internal sesuai dengan International Standards for the Professional Practice of Internal Auditing, serta harus terus meningkatkan kemampuan, efektivitas, serta kualitas layanan mereka.

Christiawan (2002) menyatakan bahwa kompetensi berhubungan dengan pendidikan dan pengalaman. Schmidt, Daniel, dan Hunter (1988) menunjukkan adanya bukti empiris adanya hubungan antara pengalaman dengan kinerja seseorang yang dimoderasi dengan kompleksitas pekerjaan dan lama pengalaman. Bonner (1990) menyatakan bahwa pengetahuan yang berhubungan dengan spesifikasi pekerjaan dapat meningkatkan kinerja auditor, meskipun hanya dalam penentuan risiko analitis. BPKP (2008) menjelaskan bahwa seorang auditor harus mampu mengembangkan pengetahuan dan kompetensinya dengan banyak mengikuti seminar dan pelatihan baik secara mandiri maupun penugasan. US GAO (2011) menegaskan bahwa kompetensi diperoleh dari dari pendidikan dan pengalaman. Kompetensi, menurut GAO (2011), tidak selalu diukur berdasarkan berapa tahun pengalaman audit, karena pengukuran kuantitatif tidak akurat mencerminkan jenis pengalaman dalam jangka waktu tertentu dengan kata lain kompetensi diperoleh melalui komitmen untuk belajar dan pemgembangan diri di kehidupan sosial auditor. Dalam melaksanakan audit, auditor harus mempunyai mutu

personal yang baik, pengetahuan yang memadai, serta keahlian khusus yang berkaitan dengan auditor (Sukriah et al. 2009).

5. Obyektivitas

Mutchler (2003) mendefinisikan obyektivitas sebagai keadaan pikiran dimana bias tidak mempengaruhi assesment, judgement, dan decision. SA 1100 (IIA, 1999) menyatakan bahwa obyektivitas adalah sikap mental yang tidak bias yang memungkinkan auditor internal untuk melakukan penugasan sedemikian rupa sehingga mereka meyakini hasil pekerjaan mereka dan meyakini tidak ada kompromi. Standar Atribut 1120 (IIA, 2009) menyatakan bahwa obyektivitas individual sebagai auditor internal harus memiliki sikap tidak memihak dan menghindari konflik kepentingan, serta harus menjunjung tinggi ketidakberpihakan profesional dalam mengumpulkan, mengevaluasi, dan memproses data atau informasi audit.

Setiap auditor harus menghindari setiap hubungan yang bersifat subjektif atau yang dapat mengakibatkan pengaruh yang tidak layak terhadap pertimbangan profesionalnya (SPAP, 2011). Menurut Code of Ethics IIA (2009), auditor internal tidak boleh berpartisipasi dalam setiap kegiatan atau hubungan yang dapat mengganggu atau dianggap mengganggu penilaian mereka. Lebih lanjut IIA (2009) menyatakan bahwa auditor internal tidak boleh menerima apapun yang dapat mengganggu atau dianggap merusak penilaian profesional mereka.

Pada tingkat individu terdapat tujuh ancaman terhadap obyektivitas auditor internal (Steward et al. 2010) yaitu sebagai berikut ini.

a. Self review adalah auditor internal melakukan ulasan atas pekerjaannya sendiri.

b. Social pressure adalah auditor internal mendapatkan tekanan dari auditee atau orang lain dalam tim audit.

c. Economic interest, misalnya, berasal dari pembayaran insentif dari pemeriksaan pekerjaan seseorang yang memiliki kekuatan untuk mempengaruhi kerja auditor internal atau gaji.

d. Personal relationship adalah auditor internal mempunyai hubungan keluarga atau teman dengan auditee.

e. Familiarity, yaitu dihasilkan dari hubungan jangka panjang dengan auditee termasuk pernah bekerja di unit yang diaudit.

f. Cultural racial, and gender, yaitu timbul dalam organisasi multinasional ketika auditor bias atau tidak memiliki pemahaman tentang budaya dan adat istiadat setempat.

g. Cognitive bias, yaitu akibat praduga atau adopsi perspektif psikologis tertentu saat melakukan audit.

Auditor harus memberikan penilaian yang seimbang pada semua kondisi yang relevan, tidak dipengaruhi oleh keperntingan pribadi atau golongan dalam pengambilan keputusan (BPKP, 2008). Peraturan Menteri Pendayagunaan Aparatur Negara Nomor: PER/05/M.PAN/03/2008 tentang

Standar Audit APIP menyatakan auditor harus memiliki sikap netral, tidak bias, serta menghindari konflik dalam pelaksanaan audit. Sukriah et al. (2009) menggunakan dua indikator untuk mengukur obyektivitas auditor, yaitu bebas dari benturan kepentingan dan pengungkapan sesuai fakta.

6. Kerahasiaan

Menurut Code of Ethics IIA (2009), auditor internal menghormati nilai dan kepemilikan informasi yang mereka terima dan tidak mengungkapkan informasi tanpa otoritas yang tepat kecuali ada kewajiban hukum untuk melakukannya.

Kode Etik Profesi Akuntan Publik yang diterbitkan IAPI (2008), menuliskan bahwa:

setiap praktisi wajib menjaga kerahasiaan informasi yang diperoleh dari hubungan profesional dan hubungan bisnisnya, tidak boleh mengungkapkan informasi kepada pihak ketiga tanpa persetujuan dari klien, kecuali diwajibkan oleh ketentuan hukum yang berlaku.

BPKP (2008), dalam Modul Kode Etik dan Standar Audit terkait dengan kerahasiaan, menyatakan auditor harus berhati-hati dalam menggunakan semua informasi serta tidak mengungkapkannya tanpa persetujuan yang memadai. Ardelean (2013) menuliskan bahwa dengan kerahasiaan auditor tidak akan membocorkan segala informasi klien yang diperoleh ketika melakukan audit kepada pihak lain. IFAC (2006) juga menegaskan bahwa seorang profesional harus menjaga kerahasiaan dalam lingkungan sosial, termasuk adanya pengungkapan karena ketidak

hati-hatian, khususnya kepada rekan kerja non tim audit ataupun keluarga dekat.

7. Budaya Jawa

Pengertian budaya, menurut Koentjoroningrat (1981), adalah semua gagasan dan hasil karya manusia yang diperoleh melalui kebiasaan dengan belajar serta hasil dari budi pekerti. Budaya Jawa terkenal sebagai budaya adiluhung yang mempunyai nilai luhur mulai dari etika dan sopan santun di dalam rumah dan publik, cara berbicara, berpendapat, berpakaian, makan, memperlakukan orang lain dan sebagainya (Sartini, 2009). Di Indonesia, budaya Jawa mendominasi kehidupan berbangsa dan bernegara karena lebih dari 45 % seluruh masyarakat Indonesia adalah orang Jawa, sehingga memberi warna tersendiri dalam perkembangan bangsa dan negara melalui aktivitas budaya, bisnis, sosial dan politik di Indonesia (Magnis-Suseno, 1984).

Menurut Greetz (1982), terdapat dua prinsip yang yang paling menentukan pola kehidupan sosial dalam masyarakat Jawa. Prinsip yang pertama mengharuskan setiap manusia hendaknya bersikap sedemikian rupa hingga tidak menimbulkan konflik, dan prinsip yang kedua menuntut manusia dalam berbicara dan membawa diri selalu menunjukkan rasa hormat terhadap seseorang sesuai dengan kedudukanya. Dua prinsip tersebut selanjutnya oleh Magnis Suseno disebut dengan principle of conflict avoidance dan principle of respect.

a. Prinsip penghindaran konflik (principle of conflict avoidance) bertujuan untuk menciptakan dan mempertahankan keselarasan sosial, tenang dan tentram, tanpa perselisihan dan pertentangan dalam masyarakat, atau dengan kata lain disebut rukun (Sawarjuwono dan Poerhadiyanto, 2002). Rukun adalah keadaan ideal yang diharapkan dapat dipertahankan dalam semua hubungan sosial, dalam keluarga, dalam rukun tetangga, di desa, dalam setiap pengelompokkan tetap (Magnis Suseno 1984). Kerukunan, menurut pandangan Jawa, lebih menitikberatkan pada bagaimana untuk tidak mengganggu keselarasan yang sudah ada, bukan penciptaan keadaan keselarasan sosial (Endaswara, 2013). Lebih lanjut, Endaswara (2013) menjelaskan bahwa saat terjadi konflik orang Jawa berusaha untuk bersikap tenang tanpa mengatakan apapun untuk menghindari konflik. Kemudian, saat bersikap, orang Jawa cenderung akan mengeluarkan pendapatnya dengan suara yang rendah dan tenang.

b. Prinsip saling menghormati (principle of respect) berdasarkan keyakinan bahwa semua hubungan sosial masyarakat mengikuti kaidah hierarkis, karena sistem hierarki bernilai baik pada dirinya sendiri, dan kewajiban moral timbul untuk menjaga sistem hierarki ini dan memunculkannya dipermukaan (Sawarjuwono dan Poerhadiyanto, 2002). Prinsip ini sebaiknya diakui oleh semua orang dengan membawa diri sesuai dengan tuntutan sosial (Magnis Suseno, 1984). Principle of respect dalam budaya Jawa bermakna bahwa setiap orang

dalam cara bicara dan membawa diri selalu harus menunjukkan sikap hormat terhadap orang lain (Endraswara, 2013).

Kedua prinsip ini lahir dari kondisi lingkungan geografis pulau Jawa yang kemudian membentuk karakter sosial masyarakat Jawa pada umumnya (Hendrawati, 2011). Inti dari budaya Jawa ini juga menunjukkan orang Jawa lebih memilih bersikap mencari aman dan mendukung orang lain demi menjaga harmoni sosial, yang di dalamnya meliputi cara hidup yang rukun (Leiwakabessy, 2010).

Bagi auditor yang berlatar belakang budaya Jawa, kedua prinsip tersebut akan membentuk nilai-nilai maupun sikap auditor yang akan mempengaruhi perilaku etisnya. Larkin (2000), dalam Nugrahaningsih (2005), menyatakan bahwa kemampuan untuk dapat mengidentifikasi perilaku etis dan tidak etis sangat berguna dalam semua profesi termasuk auditor. Apabila seorang auditor melakukan tindakan-tindakan yang tidak etis, maka hal tersebut akan merusak kepercayaan masyarakat terhadap profesi auditor itu (Khomsiyah dan Indriantoro, 1998).

8. Unit Kepatuhan Internal

Pengertian UKI menurut Keputusan Menteri Keuangan Nomor : 32/KMK. 09/2013 tentang Kerangka Kerja Penerapan Pengendalian Intern di Lingkungan Kementerian Keuangan adalah unit kerja yang terdapat pada masing-masing eselon yang ditunjuk atau memiliki tugas untuk membantu manajemen dalam melaksanakan pemantauan pengendalian intern. Lebih lanjut, berdasarkan KMK Nomor 32/KMK.09/2013, UKI berada pada tiga level organisasi sebagai berikut ini.

a. UKI tingkat eselon I yang selanjutnya disebut UKI-EI membantu manajemen dalam melaksanakan pemantauan pengendalian intern pada tingkat eselon I;

b. UKI tingkat wilayah yang selanjutnya disebut UKI-W membantu manajemen dalam melaksanakan pemantauan pengendalian intern pada tingkat wilayah;

c. UKI tingkat pelayanan/operasional yang selanjutnya disebut UKI-P membantu manajeman dalam melaksanakan pemantauan pengendalian intern pada tingkat kantor pelayanan/operasional.

Pelaksanaan proses pengendalian internal di Direktorat Jendral Pajak dimulai tahun 2012 sesuai dengan KEP-238/PJ/2012 tentang Penerapan Pengendalian Intern Direktorat Jendral Pajak yang salah satunya menjadi awal terbentuknya UP3I (Unit Pelaksana Pemantauan Pengendalian Intern) yang sekarang berubah menjadi UKI. Menurut KEP-238/PJ/2012, UP3I terdiri dari berikut ini.

a. Kepala UP3I yang terdiri dari:

1) Untuk tingkat kantor pusat adalah Direktur KITSDA (Kepatuhan Internal dan Transformasi Sumber Daya Aparatur)

2) Untuk tingkat kantor wilayah adalah Kepala Bagian Umum 3) Untuk tingkat KPP adalah Kepala Subagian Umum

b. Anggota UP3I terdiri dari:

1) Untuk tingkat kantor pusat adalah P3I (Pelaksana Pemantauan Pengendalian Intern) pada Subdirektorat Kepatuhan Internal Direktorat KITSDA

2) Untuk tingkat kantor wilayah adalah P3I pada kantor wilayah 3) Untuk tingkat KPP adalah P3I pada KPP

Pemantauan di Direktorat Jendral Pajak mengacu pada Peraturan Pemerintah Nomor 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah. Berdasarkan pedoman COSO (Commite of Sponsoring Organizations on the Treadway Commision) pendekatan pemantauan dilakukan melalui on-going monitoring (pemantauan berkelanjutan/ pengawasan melekat) dan separate evaluations (evaluasi terpisah).Pemantauan on-going monitoring dilakukan oleh atasan langsung terhadap pelaksana tugas, sedangkan separate evaluations merupakan pemantauan yang dilakukan oleh UP3I yang sekarang berubah menjadi UKI.

Berdasarkan KEP-238/PJ/2012 Evaluasi terpisah oleh UP3I dilaksanakan melalui dua cara, yaitu berikut ini.

a. Pemantauan Pengendalian Utama, yaitu kegiatan untuk memastikan apakah pengendalian utama yang ditetapkan dalam suatu kegiatan telah berjalan dengan menggunakan perangkat pemantauan yang telah disusun.

b. Pemantauan Efektivitas Implementasi dan Kecukupan Rancangan, yaitu kegiatan yang dilaksanakan untuk memastikan efektivitas pelaksanaan dan kecukupan rancangan pengendalian dalam mendukung pencapaian tujuan kegiatan.

UKI di Direktorat Pajak terbentuk pada akhir tahun 2012. Berdasarkan Surat Direktorat Kepatuhan Internal dan Transformasi

Sumber Daya Aparatur Nomor S-625/PJ.11/2012 tentang masa transisi UP3I ke UKI, pada bulan November 2012, tugas pemantauan masih dilaksanakan oleh UP3I. Kemudian, pada bulan Desember 2012 dan Januari 2013, kegiatan pemantauan serta pembuatan laporan pemantauan pengendalian dilakukan oleh UKI dibantu oleh UP3I. UKI melaksanakan tugas pemantuan setelah bulan Februari sampai sekarang, seiring dengan diterbitkannya 167/PMK.01/2012, 171/PMK.01/2012, PMK-172/PMK.01/2012, PMK-173/PMK.01/2012, PMK-174/PMK.01/2012 tentang Penambahan tugas Kepatuhan Internal pada Instansi Vertikal dan UPT (Unit Pelaksana Teknis), fungsi Seksi Pemeriksaan yang awalnya hanya bertugas melaksanakan tugas-tugas administratif pemeriksaan sekarang ditambah dengan fungsi sebagai UKI. Diawal terbentuknya, UKI masih melaksanakan pemantauan sama dengan yang dilakukan UP3I. Memasuki tahun 2015 mulai januari 2015, UKI sudah tidak dibawah seksi pemeriksaan, tetapi masuk ke Sub Bagian Umum berdasarkan Peraturan Menteri Keuangan Nomor 206.2/PMK.01/2014 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jendral Pajak.

Sehubungan dengan terbentuknya UKI, maka pada tahun 2013 berdasarkan S–259/PJ.11/2013 tentang Tata Cara Pelaksanaan Tugas Unit Kepatuhan Internal pada Instansi Vertikal dan Unit Pelaksana Teknis di Lingkungan Direktorat Jendral Pajak, tugas UKI Direktorat Jendaral Pajak baik di instansi vertikal maupun UPT didasari atas RPT (Rencana Pemantauan Tahunan) yang disusun oleh Direktur Kitsda dan disetujui

oleh Dirjen Pajak. Tugas UKI sesuai dengan S-250/PJ.11/2013 tentang Penyampaian RPT di Lingkungan Direktorat Jendral Pajak tahun 2013 (penjelasan lebih lengkap dapat dilihat dalam lampiran 9, hal 187) antara lain berikut ini.

a. Melakukan pemantauan pengendalian intern b. Melakukan pemantauan manajemen risiko

c. Melakukan pemantauan kinerja karyawan berupa kepatuhan kode etik dan disiplin pegawai

d. Melakukan pemantauan tindak lanjut hasil pengawasan e. Perumusan rekomendasi perbaikan proses bisnis

Berdasarkan peraturan S–649/PJ.11/2014 tentang RPT UKI di Lingkungan Direktorat Jendral Pajak tahun 2015, maka proses pemantauan yang dilakukan oleh UKI untuk pemantauan pada tahun 2015 berdasarkan pada RPT tahun 2015. Secara keseluruhan, RPT tahun 2015 sama dengan tahun 2014 sesuai dengan S-637/PJ.11/2013 (penjelasan lebih lengkap dapat dilihat dalam lampiran 10, hal. 190). Perbedaannya terletak pada daftar kegiatan perangkat pemantauan pengendalian utama. Daftar perangkat pemantauan pengendalian utama dalam rangka peningkatan pengendalian intern di lingkungan Direktorat Pajak untuk tahun 2015 sesuai dengan S–649/ PJ.11/2014 tentang RPT UKI di Lingkungan Direktorat Jendral Pajak tahun 2015 yang dapat dilihat dalam lampiran 8 (hal 184).

C. Pengembangan Hipotesis

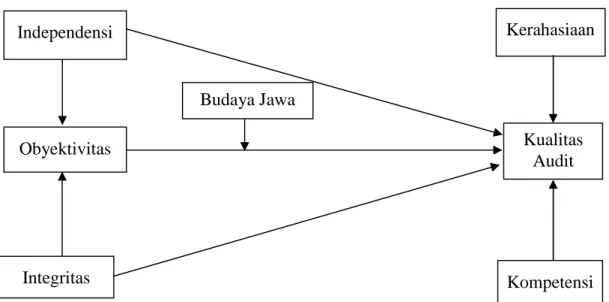

1. Pengaruh Independensi terhadap Kualitas Audit

Independensi adalah sikap mental yang bebas dari pengaruh, tidak dikendalikan pihak lain, tidak tergantung orang lain (Mulyadi, 2002). Arrens et al. (2006) mendefiniskan ndependensi sebagai cara pandang yang tidak bias dalam melaksanakan audit, evaluasi hasil audit, dan pelaporan hasil temuan audit.

Auditor internal berada dalam situasi yang unik sebagai penyedia jasa assurance dalam layanan organisasi dan konsultasi kepada manajer, sehingga menimbulkan perdebatan karena memiliki potensi untuk menempatkan auditor internal dalam situasi konflik (Stewart et al. 2010). Penelitian Ahmad dan Taylor (2009) menunjukkan bahwa ambiguitas peran dan konflik peran secara signifikan berhubungan negatif dengan komitmen independensi. Lebih lanjut, Ahmad dan Taylor (2009) tidak menemukan hubungan yang signifikan antara komitmen independensi dan konflik peran yang timbul sebagai assurance dan konsultasi auditor internal di Malaysia. Hasil penelitian Christiawan (2002), Alim et al. (2012), Mansouri et al. (2009), Kharimatuti dan Hadiprayitno (2012), Khadafi et al. (2014), Bhuwana (2014), Zein (2014), Halim et al. (2014), dan Dwi Cahyono et al. (2015) menyimpulkan bahwa independensi berpengaruh positif terhadap kualitas audit. Sebaliknya, penelitian Sukriah et al. (2009), Mabruri dan Winarna (2010), Efendy (2010), Wardoyo et al. (2011), Badjuri (2012), Quena dan Rahman (2012), Tjun-tjun et al.

(2012), Rusvitaniady dan Pratomo (2014) menunjukan independensi tidak berpengaruh terhadap kualitas audit.

Dalam penelitian ini dihipotesiskan bahwa independensi berpengaruh positif terhadap kualitas audit, karena jika auditor mampu bertindak independen dan tidak dipengaruhi oleh pihak-pihak lain yang mungkin memiliki kepentingan maka hasil auditnya akan baik pula. Hal ini sesuai SPAP (Standar Profesional Akuntan Publik), oleh IAI tahun 1994 yang menyatakan bahwa mutu audit salah satunya ditentukan oleh independensi auditor. Pendapat serupa juga disampaikan oleh Zhang, Zhou, dan Zhou (2007) bahwa Independensi auditor terhadap pengungkapan masalah pengendalian internal dapat dipengaruhi ikatan ekonomi antara auditor dengan klien karena auditor dapat mengabaikan masalah demi mendapatkan insentif. Berdasarkan penjelasan di atas dapat dirumuskan hipotesis penelitian sebagai berikut:

H1 : Independensi berpengaruh langsung dan positif terhadap kualitas

audit

2. Pengaruh Integritas terhadap Kualitas Audit

Integritas merupakan suatu kepribadian yang yang harus dimiliki auditor yang dilandasi kejujuran, bijaksana, bertanggung jawab, dan keberanian dalam melaksanakan tugas audit (BPKP, 2008). Integritas menuntut pemeriksa selalu memperhatikan prinsip independensi dan obyektivitas (SPKN, 2007).

Hasil penelitian Mabruri dan Winarna (2010), Badjuri (2012), Quena dan Rahman (2012), Bhuwana (2014), Dwi Cahyono et al. (2015), Juniarso (2015) menunjukan integritas berpengaruh positif terhadap kualitas audit. Sebaliknya Sukriah et al. (2009) menunjukan integritas tidak berpengaruh terhadap kualitas audit.

Dalam penelitian ini dihipotesiskan bahwa integritas berpengaruh positif terhadap kualitas audit, karena jika auditor memiliki integritas artinya auditor dapat dipercaya dalam melaksanakan penilaiannya dan akan bersikap secara jujur, bertanggung jawab serta obyektif, berdasarkan fakta, non-partisan, dan non-ideologis berkaitan dengan entitas yang diaudit dan pengguna laporan auditor (US GAO, 2011). Dengan demikian, hasil auditnya juga akan berkualitas baik. Berdasarkan penjelasan di atas dapat dirumuskan hipotesis penelitian sebagai berikut:

H2: Integritas berpengaruh langsung dan positif terhadap kualitas audit

3. Pengaruh Kompetensi terhadap Kualitas Audit

Kompetensi seorang auditor merupakan pengetahuan, keahlian, ketrampilan dan pengalaman dalam melaksanakan penugasan audit (BPKP, 2008). Penelitian Bonner (1990) menyatakan bahwa pengetahuan tugas yang spesifik membantu kinerja auditor melalui komponen pemilihan dan pembobotan bukti pada saat penentuan risiko analitis. Hasil penelitian Christiawan (2002) menunjukkan bahwa kemampuan auditor untuk menemukan suatu kesalahan dipengaruhi oleh pengalaman sehingga perlunya dilaksanakan training untuk meningkatkan kemampuan auditor.

Hasil penelitian Christiawan (2002), Alim et al. (2007), Halimah, et al. (2009), Mansouri et al. (2009), Sukriah et al. (2009), Efendy (2010), Badjuri (2012), Tjun-tjun et al. (2012), Kharismatuti dan Hadiprajitno (2012), Bhuwana (2014), Halim et al. (2014), Rusvitaniady dan Pratomo (2014), Zein (2014), Dwi Cahyono et al. (2015), dan Juniarso (2015) menyatakan bahwa kompetensi berpengaruh positif terhadap kualitas hasil audit. Sebaliknya, penelitian Wardoyo et al. (2011) menghasilkan hal yang berbeda, yaitu kompetensi tidak berpengaruh terhadap kualitas hasil audit.

Dalam penelitian ini dihipotesiskan bahwa kompetensi berpengaruh positif terhadap kualitas audit, karena jika seorang audit memiliki kompetensi yang memadai dalam melakukan tugasnya maka hasil pekerjaanya juga akan baik. Hal ini sesuai dengan penjelasan Code of Ethics IIA (2009), bahwa auditor internal harus menerapkan pengetahuan, keterampilan, dan pengalaman yang diperlukan dalam pelaksanaan jasa audit internal. Pengetahuan, keterampilan, dan pengalaman tersebut merupakan unsur pembentuk kompetensi. Berdasarkan penjelasan di atas dapat dirumuskan hipotesis penelitian sebagai berikut:

H3: Kompetensi berpengaruh positif terhadap kualitas audit

4. Pengaruh Obyektivitas terhadap Kualitas Audit

Pada Practice Advisories dalam standar 1120 (2009) dinyatakan bahwa auditor internal harus memiliki sikap yang tidak memihak, tidak bias, dan menghindari konflik kepentingan. Obyektivitas dalam diri auditor internal adalah sikap mental yang memungkinkan untuk

melakukan keterlibatan sedemikian rupa, sehingga mereka memiliki keyakinan yang jujur dan tidak ada kompromi atas kualitas audit (Steward et al. 2010).

Auditor dituntut untuk menjunjung tinggi ketidak-berpihakan profesional dalam mengumpulkan, mengevaluasi, dan memproses data atau informasi audit (BPKP, 2008). Pasal 1 ayat (2) Kode Etik Akuntan Indonesia menyatakan bahwa setiap auditor harus dapat mempertahankan integritas dan obyektivitas dalam melaksanakan tugasnya. Hasil penelitian Halimah et al. (2009), Sukriah et al. (2009), Mabruri dan Winarna (2010), Quena dan Rohman (2012), Rusvitaniady dan Pratomo (2014), dan Dwi Cahyono et al. (2015) menunjukkan bahwa obyektivitas berpengaruh positif terhadap kualitas audit. Sebaliknya, Badjuri (2012), Bhuwana (2014), Juniarso (2015) menunjukan hal yang berbeda, yaitu obyektivitas tidak berpengaruh terhadap kualitas audit.

Dalam penelitian ini dihipotesiskan bahwa obyektivitas berpengaruh positif terhadap kualitas audit, karena jika seorang audit mampu bersikap obyektif atau tidak bias maka hasil audit yang dilakukannya akan bersifat jujur dan apa adanya. Seperti dinyatakan dalam Standar Atribut 1120 (IIA, 2009) menxyatakan bahwa auditor harus memiliki sikap tidak memihak dan menghindari konflik kepentingan, serta harus menjunjung tinggi ketidakberpihakan profesional dalam mengumpulkan, mengevaluasi, dan memproses data atau informasi audit. Dengan demikian auditor terhindar dari sikap subjektif dan dapat

memberikan pertimbangan profesionalnya secara layak (SPAP, 2011) dan pada akhirnya kualitas auditnya baik pula. Berdasarkan penjelasan di atas dapat dirumuskan hipotesis penelitian sebagai berikut:

H4: Obyektivitas berpengaruh positif terhadap kualitas audit

5. Pengaruh Kerahasiaan terhadap Kualitas Audit

PER/04/M.PAN/03/2008 menyatakan bahwa auditor dituntut menghormati nilai dan kepemilikan informasi dan dilarang mengungkapkan informasi tanpa persetujuan yang memadai, kecuali diharuskan oleh peraturan. Auditor akan bekerja secara profesional, jika mereka menjaga prinsip kerahasiaan yang akan berpengaruh terhadap kualitas laporan hasil audit yang dibuatnya (Erina et al. 2012).

Peraturan BPK No 1 tahun 2007 mengungkapkan bahwa adakalanya suatu informasi dilarang diungkapkan kepada publik dalam laporan hasil audit, tetapi harus mengungkapkan sifat informasi tersebut yang menyebabkan tidak dilaporkan. Dalam peraturan BPK No 2 Tahun 2011 juga memberikan pertimbangan ditetapkannya kerahasiaan dalam pelaksanaan audit untuk wajib menjaga kerahasiaaan hasil audit kepada pihak yang tidak berkepentingan.

Dalam penelitian ini dihipotesiskan bahwa menjaga kerahaasiaan akan berpengaruh positif terhadap kualitas audit, karena sesuai dengan Peraturan BPK No 1 tahun 2007 adakalanya suatu informasi dilarang diungkapkan kepada publik dalam laporan hasil pemeriksaan. Auditor

wajib menjaga kerahasiaaan hasil pemeriksaannya kepada pihak yang tidak berkepentingan.

Kerahasiaan menurut IAPI (2008) menyatakan bahwa setiap praktisi wajib menjaga kerahasiaan informasi yang diperoleh dari hubungan profesional dan hubungan bisnisnya, kecuali terdapat kewajiban mengungkapkan sesuai dengan ketentuan hukum. IAPI (2008) menjelaskan bahwa informasi rahasia yang diperoleh dari hubungan profesional dan hubungan bisnis tidak boleh digunakan oleh praktisi untuk keuntungan pribadinya atau pihak ketiga. Lebih lanjut, IAPI (2008) menjelaskan bahwa setiap praktisi harus menjaga prinsip kerahasiaan dalam lingkungan sosialnya, serta waspada terhadap kemungkinan pengungkapan yang tidak sengaja. Hasil penelitian yang dilakukan Erina et al. (2012) dan Junairso (2015) menunjukkan bahwa kerahasiaan berpengaruh positif terhadap kualitas audit. Berdasarkan penjelasan di atas dapat dirumuskan hipotesis penelitian sebagai berikut:

H5: Kerahasiaan berpengaruh positif terhadap kualitas audit

6. Pengaruh Independensi Secara Tidak Langsung Melalui Obyektivitas terhadap Kualitas Audit

Selain diduga memiliki pengaruh secara langsung, pengaruh independensi terhadap kualitas audit juga dapat melalui obyektivitas. Seorang auditor internal yang independen akan cenderung bersikap obyektif karena auditor tidak akan terpengaruh oleh gangguan-gangguan baik internal (pribadi), eksternal dan organisasi. Gangguan internal dapat

berupa hubungan pertalian darah, kerjasama, kepentingan keuangan dan sebagainya. Gangguan eksternal dapat berupa pihak-pihak luar yang dapat mempengaruhi keputusan auditor, pembatasan baik waktu dan sumber daya yang disediakan organisasi auditor, serta ancaman pergantian auditor atas ketidaksetujuan isi laporan hasil auditor. Sedangkan gangguan organisasi terkait dengan kedudukan, fungsi dan struktur organisasinya.

Dalam penelitian ini dihipotesiskan bahwa independensi berpengaruh positif secara tidak langsung melalui obyektivitas terhadap kualitas audit, karena apabila seorang auditor terbebas dari gangguan-gangguan sebagaimana disebutkan Peraturan Badan Pemeriksaan Republik Indonesia No. 01 tahun 2007 tentang Standar Pemeriksaan Keuangan Negara, maka ia akan bersikap obyektif dan akan meningkatkan kualitas auditnya. Berdasarkan penjelasan di atas dapat dirumuskan hipotesis penelitian sebagai berikut:

H6 : Independensi berpengaruh positif terhadap kualitas audit, melalui

obyektivitas

7. Pengaruh Integritas Secara Tidak Langsung Melalui Obyektivitas terhadap Kualitas Audit

Menurut definisinya, integritas adalah kepatuhan tanpa kompromi untuk kode nilai-nilai moral, dan menghindari penipuan, kemanfaatan, kepalsuan, atau kedangkalan apapun (Mutchler, 2003). Lebih lanjut, US GAO (2011) menjelaskan bahwa integritas mengacu pada bagaimana auditor melakukan pekerjaan mereka dengan sikap yang obyektif,

berdasarkan fakta, non-partisan, dan non-ideologis berkaitan dengan entitas yang diaudit dan pengguna laporan auditor.

Dalam penelitian ini dihipotesiskan bahwa integritas berpengaruh positif secara tidak langsung melalui obyektivitas terhadap kualitas audit, karena dari definisi diatas, terlihat bahwa integritas yang dimiliki seorang auditor akan melahirkan sikap yang obyektif yang kemudian akan mempengaruhi kualitas auditnya. Berdasarkan penjelasan di atas dapat dirumuskan hipotesis penelitian sebagai berikut:

H7 : Integritas berpengaruh positif terhadap kualitas audit, melalui

obyektivitas.

8. Pengaruh Interaksi Obyektivitas dan Budaya Jawa terhadap Kualitas Audit

Terkait penelitian perilaku etis auditor dengan budaya Jawa sebagai pemoderasi, SPAP (2011) menyatakan bahwa salah satu prinsip dasar perilaku etis menurut etika profesi yang dapat menunjang kinerjanya adalah prinsip obyektivitas. Permenpan No : PER/04 /M. PAN /03/2008 tentang Kode Etik APIP juga menyatakan bahwa prinsip obyektivitas merupakan salah satu prinsip perilaku dan kode etik yang harus dijunjung tinggi oleh APIP yang dapat menentukan kualitas audit. Budaya masyarakat Jawa yang cenderung menghindari konflik dan menjunjung tinggi rasa penghormatan dapat memberikan dampak negatif maupun positif. Dampak negatif dapat terjadi jika hasil audit ditemukan banyak penyimpangan atau bersifat merugikan klien dan disaat bersamaan klien

atau pihak yang diaudit merupakan senior atau pimpinan dalam struktur keorganisasian. Namun demikian, hal ini dapat dihindari jika auditor mampu menempatkan dirinya dengan baik. Konflik tetap dapat dihindari melalui cara penyampaian penyimpangan hasil audit dengan menggunakan kata-kata atau pemilihan waktu yang lebih tepat. Cara ini dikenal dengan istilah tata Krama dan suba sita (Poerhadiyanto dan Sawarjuwono, 2002). Dengan menjunjung tinggi kedua hal tersebut, sikap obyektif sebaliknya tetap dapat dijaga dengan baik tanpa harus berkonfrontasi dengan pihak lain. Selain itu, dampak positif budaya Jawa terhadap obyektivitas juga dapat terjadi jika hasil audit sebenarnya tidak menemukan adanya penyimpangan. Auditor yang memegang teguh budaya Jawa akan menyampaikan hasil tersebut apa adanya tanpa ada tendensi untuk melakukan penyimpangan terhadap laporan agar terhindar konflik dengan klien.

Penelitian Hendrawati (2011) menyatakan rasa kebersamaan serta kekeluargaan yang mengedepankan penghindaran konflik dan menjunjung rasa respect (saling menghormati) dapat mengurangi kualitas audit. Budaya ewuh pakewuh akan mengakibatkan sistem pengendalian intern suatu organisasi menjadi tidak efektif, meskipun dalam kondisi tertentu menimbulkan sikap asersif yang hati-hati dari bawahan terhadap pimpinan (Soeharjono, 2011). Lebih lanjut, Rozai (2015) menjelaskan bahwa budaya ewuh pakewuh berpengaruh negatif terhadap profesionalisme APIP, semakin tinggi APIP menjunjung tinggi budaya ewuh pakewuh,

menyebabkan profesionalisme APIP menjadi menurun. Berdasarkan penjelasan diatas memberikan kesempatan untuk menggunakan budaya Jawa sebagai variabel moderasi antara variabel obyektivitas terhadap kualitas audit. Dalam penelitian ini dihipotesiskan bahwa interaksi obyektivitas dan budaya Jawa berpengaruh negatif terhadap kualitas audit, karena auditor internal bertugas untuk mengaudit rekan kerja serta pimpinan dalam organisasi, sehingga adakalanya seorang auditor internal yang menjunjung tinggi dua prinsip budaya Jawa dalam hal ini prinsip menghindari konflik dan saling menghormati diduga akan berpengaruh negatif terhadap kualiatas hasil auditnya. Budaya Jawa yang kental dengan ewuh pakewuh, rikuh, tenggang rasa cenderung membuat auditor internal memilih sikap mencari aman dan menjaga harmoni sosial akan memperlemah kualitas audit yang dihasilkan. Berdasarkan penjelasan di atas dapat dirumuskan hipotesis penelitian sebagai berikut:

H8: Interaksi obyektivitas dan budaya Jawa berpengaruh negatif terhadap

D. Model Penelitian

Berdasarkan hipotesis di atas maka model penelitian dilihat pada Gambar 1 berikut ini:

Gambar 2. Model Penelitian Obyektivitas Kualitas Audit Kerahasiaan Budaya Jawa Kompetensi Integritas Independensi