BAB III

METODOLOGI PENELITIAN

Metodologi penelitian adalah suatu kerangka pendekatan pola pikir dalam rangka menyusun dan melaksanakan suatu penelitian. Tujuannya adalah mengarahkan proses berpikir untuk menjawab permasalahan yang akan diteliti lebih lanjut.

3.1 Objek Penelitian

Penentuan objek penelitian harus terkait dengan pokok permasalahan yang diangkat. Dalam tugas akhir ini, yang menjadi obyek penelitian adalah pengaruh kerja lembur terhadap diagram cash flow, dimana studi kasus diambil pada Proyek Pembangunan Gudang Peleburan Karbon PT.Inalum Kuala Tanjung Kabupaten Batu Bara.

3.2 Metodologi Penelitian

3.2.1 Metode pengumpulan data

1. Studi Lapangan

Metodologi yang digunakan dalam penelitian ini untuk mendapatkan data lapangan sebagai berikut :Upah kerja harian normal dan kerja lembur, waktu kerja lembur, kurva s, dokumen kontrak dan rencana anggaran biaya (RAB). Penelitian ini mengambil lokasi diproyek pembangunan gudang peleburan karbon PT.Inalum Kuala Tanjung.

2. Studi Literatur

Metodologi ini terdiri dari beberapa data pendukung, baik dari perusahaan maupun buku-buku literatur yang berkaitan dengan judul tugas akhir saya.

3.2.2 Sumber Data

Sumber data dari penulisan tugas akhir ini adalah data kurva s , RAB, upah kerja harian normal dan kerja lembur, waktu kerja lembur dan dokumen kontrak yang didapatkan dari kontraktor dilapangan pada proyek konstruksi pembangunan gudang peleburan karbon PT.Inalum.

START MERUMUSKAN MASALAH TUJUAN PENELITIAN PENGUMPULAN DATA STUDI LAPANGAN 1. Kurva s 2. Rencana anggaran biaya

3. Upah harian normal 4. Upah kerja lembur 5. Waktu kerja lembur

6. Dokumen kontrak

STUDI LITERARTUR Buku- buku literatur yang berhubungan dengan judul

ANALISA DATA

1. Menghitung Waktu Kerja Lembur 2. Menghitung Biaya Kerja Lembur

3. Analisa Diagram Cash Flow

TINJAUAN PUSTAKA

3.3 Teknik Analisa Data

Teknik analisa data adalah cara-cara yang akan digunakan untuk menganalisa data, baik berupa data primer maupun data sekunder melalui studi kasus yang dilakukan pada proyek.

Adapun langkah – langkah dalam menganalisis pengaruh kerja lembur terhadap cash flow diagram antara lain yaitu:

1. Menghitung waktu kerja lembur

Pada langkah ini akan diketahui berapa lama waktu kerja lembur yang dilakukan pada proyek pembangunan gudang peleburan karbon PT. Inalum. Berdasarkan peraturan Menteri Tenaga Kerja Lembur Dan Transmigrasi Republik Indonesia No. KEP. 102/MEN/VI/2004 Tentang Waktu Kerja Lembur Dan Upah Kerja Lembur, bahwa maksimal kerja lembur itu tiga jam perhari. Kontraktor PT. Inalum telah menjalankan sesuai dengan peraturan diatas, untuk menghitung berapa lamanya terjadi kerja lembur pada proyek tersebut yaitu dengan cara waktu kerja lembur perhari dikali dengan jumlah berapa lama dilakukan kerja lembur selama proyek itu berjalan.

2. Menghitung biaya kerja lembur

Pada langkah ini akan diketahui berapa besar biaya yang dikeluarkan selama kerja lembur pada proyek pembangunan gudang peleburan karbon PT. Teknis perhitungan upah lembur ini mengacu pada

2. Cara Menghitung upah sejam adalah 1/ 173 x upah sebulan

Ketentuan – ketentuan cara menghitung upah lembur sebagai berikut: 1. Jika upah pekerjaan secara harian penghitungan besarnya upah

sebulan adalah sebagai berikut :

a. Bagi pekerja yang bekerja enam hari kerja dalam satu minggu, upah satu hari dikalikan 25, dan

b. Bagi pekerja yang berkerja lima hari kerja dalam satu minggu, upah satu hari dikalikan 21.

2. Jika upah pekerja dibayar berdasarkan satuan hasil upah satu bulan adalah upah rata-rata 12 bulan terakhir.

3. Jika upah terdiri dari upah pokok dan tunjangan tetap dasar perhitungan upah lembur adalah 100% dari upah.

4. Jika upah terdiri dari upah pokok, tunjangan tetap dan tunjangan tidak tetap, tetapi jumlah upah pokok ditambah tunjangan tetap lebih kecil dari 75% keseluruhan upah dasar perhitugan upah lembur adalah 75% dari keseluruhan upah.

Setelah dihitung berapa upah lembur, maka dihitung berapa besar biaya yang dikeluarkan kontraktor selama kerja lembur yaitu dengan persamaan sebagai berikut :

C = T x Ul Keterangan : C : Cost

Berdasarkan penelitian yang dilakukan pada Proyek Pembangunan Gudang Peleburan Karbon PT.Inalum diperoleh perhitungan upah kerja lembur terdiri dari beberapa kriteria yaitu :

a. Kerja lembur yang diadakan dari hari Senin sampai Jumat, upah lembur diperoleh dengan 1/8 x upah harian normal untuk perjam nya. b. Kerja lembur yang diadakan di hari sabtu, upah kerja lembur sama

dengan upah harian normal untuk perjam nya.

c. Kerja lembur yang diadakan pada hari minggu, upah kerja lembur 2 x upah harian normal untuk perjam nya.

3. Menganalisis biaya kerja lembur dengan cash flow diagram

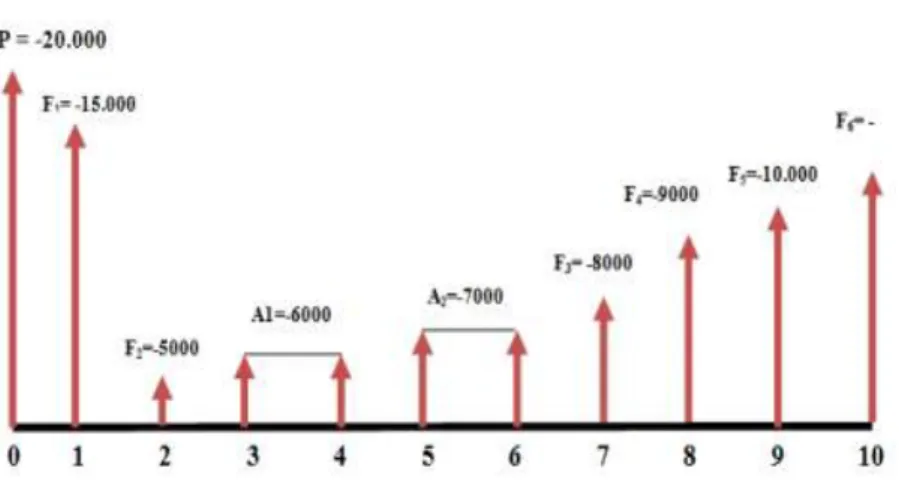

Pada langkah ini akan dianalisis biaya kerja lembur terhadap biaya awal proyek dengan menggunakan diagram cash flow. Perhitungan cash flow seperti berikut :

Adapun langkah – langkah perhitungan cash flow diantara nya: 1. Membuat cash flow in

2. Membuat cash flow out

Gambar 3.3. Diagram Cash Flow Out

3. Menghitung besar present value dari masing– masing cash flow in dan cash flow out.

Dimana present value adalah berapa nilai uang saat ini untuk nilai tertentu di masa yang akan datang.

Dengan rumus :

P = F / ( 1 + i ) n atau P = F ( P/F, i, n)

Keterangan: :

F = future value ( nilai masuk pada bulan ke – n ) P = nilai sekarang

i = suku bunga n = jumlah waktu

Dimana NPV ( net present value ) adalah selisih antara biaya masuk ( cash

in) dan biaya keluar ( cash out).

NPV = P (cash in) – P ( cash out )

Atau dapat juga dicari dengan rumus:

Keterangan :

NB = arus kas bersih i = suku bunga n = jumlah waktu

Cat: jika NPV (+) maka proyek menguntungkan jika NPV (-) maka proyek merugikan

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Gambaran UmumProyek pembangunan Gudang Peleburan Karbon PT.Inalum:

Nama Proyek : Pembangunan Gudang Peleburan Karbon

No Kontrak : SIV-SW-51-0146

Nilai Kontrak : Rp. 3.935124.000 Waktu Pelaksanaan : 44 Minggu Kalender Tanggal Pekerjaan Dimulai : 30 Juni 2015

Tanggal Pekerjaan Selesai : 30 April 2016

Lokasi : Kuala Tanjung Kec.Sei Suka

Kab. BatuBara, Sumatera Utara 21257 Pemilik Proyek : PT. INALUM

Kontraktor Pelaksana : PT. WIRATAMA ADJI JAYA

4.2 Pengumpulan Data

Data yang digunakan dalam menganalisis diagram cash flow adalah data yang diperoleh langsung dari kontraktor. Data yang dimaksud didapat dari PT.Wiratama Adji Jaya. Dimana data yang diperoleh adalah :

1. Kurva s

2. Rencana anggaran biaya 3. Upah harian normal 4. Upah kerja lembur 5. Waktu kerja lembur 6. Dokumen kontrak

Selanjutnya data tersebut digunakan untuk menganalisis pengaruh kerja lembur terhadap diagram cash flow untuk mengetahui pengaruhnya pada kontraktor.

4.3 Pengolahan Data

Proses analisis ini menggunakan konsep diagram cash flow, dimana dari diagram tersebut kita dapat mengetahui berapa nilai PV ( Present Value ) atau keadaan keuangan sekarang dari uang masuk dan uang keluar. Kemudian kita mencari nilai NPV ( Net Present Value ).

4.3.1 Waktu Kerja Lembur

Kerja lembur dapat diartikan sebagai jadwal kerja yang direncanakan merujuk pada situasi dimana operasi itu telah dijadwalkan secara teratur untuk melampaui hari yang terdiri dari jam yang normal, 40 jam seminggu.

Keterlambatan pekerjaan merupakan salah satu faktor diadakan nya kerja lembur. Dari kurva s yang diperoleh dapat dilihat bahwa proyek Pembangunan Gudang Peleburan Karbon ini mengalami keterlambatan pekerjaan.

Gambar 4.1. Kurva S realisasi ( Sumber : Data Proyek, 2016 )

Dari progress pekerjaan dapat kita lihat bahwa proyek mengalami penurunan sebesar 10,64% pada bulan ke 6. Proyek mengalami keterlambatan pada pekerjaan konstruksi pengecoran dikarenakan kondisi cuaca yang kurang baik pada waktu itu. Dengan adanya keterlambatan pekerjaan tersebut maka pekerjaan yang lain juga mengalami keterlambatan. Untuk mengejar keterlambatan tersebut maka diadakan jam kerja lembur.

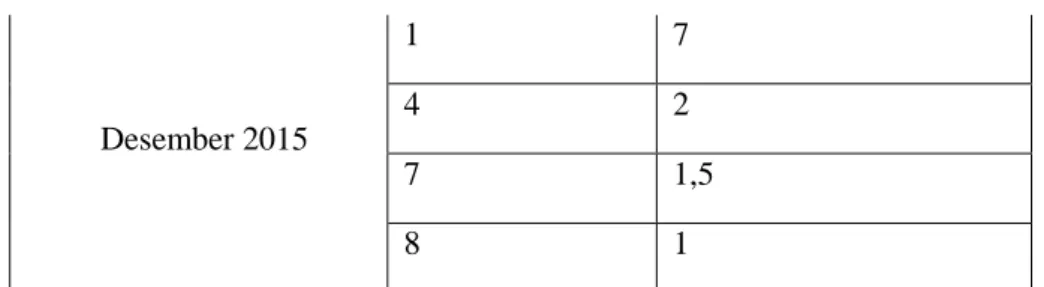

Kerja lembur mulai diadakan pada bulan September 2015. Dimulai dari jam 17.00 sore hingga selesai. Lamanya jam kerja bervariasi sesuai kebutuhan dengan minimal jam kerja lembur 1 jam dan maksimal 7 jam. Adapun perincian mengenai waktu lembur pada proyek Pembangunan Gudang Peleburan Karbon sebagai berikut :

Tabel 4.1 Waktu Kerja Lembur

BULAN TANGGAL JUMLAH JAM

September 2015 14 1,5 15 1,5 17 3,5 18 6,5 29 1,5 Oktober 2015 22 1,5 23 1,5 25 Minggu 26 1,5 29 3 November 2015 3 1,5 4 1,5 5 1,5 6 1,5

Desember 2015

1 7

4 2

7 1,5

8 1

Tabel 4.2 Waktu Kerja Lembur ( Lanjutan )

Januari 2016 7 6,5 8 4 9 Sabtu 11 4 12 2 13 3 16 3 19 4 20 2 22 4 25 4 26 3 27 2 28 4 29 3 Februari 2016 1 2 2 2 3 2 4 2 10 5 11 3,5

15 2 17 2 18 2 22 2 23 2 24 2 25 2 26 2

Gambar 4.2. Kurva S realisasi setelah kerja lembur ( Sumber : Hasil Pengolahan Data, 2016 )

4.3.2 Biaya Kerja Lembur

Dikatakan biaya kerja lembur yaitu biaya yang terdiri dari upah pekerja, biaya tambahan material, biaya peralatan dan biaya tak terduga lain nya seperti penerangan dan biaya tambahan transportasi pekerja.

4.3.2.1 Upah Pekerja

Berdasarkan data yang diperoleh untuk upah pekerja lembur dapat dihitung dengan rumus beberapa kriteria diantara nya:

1. Kerja lembur yang diadakan dari hari Senin sampai Jumat, upah lembur diperoleh dengan 1/8 x upah harian normal untuk perjam nya. 2. Kerja lembur yang diadakan di hari sabtu, upah kerja lembur sama

dengan upah harian normal untuk perjam nya.

3. Kerja lembur yang diadakan pada hari minggu, upah kerja lembur 2 x upah harian normal untuk perjam nya.

Dimana satuan upah harian normal setiap pekerja berbeda sesuai dengan kemampuan pekerja. Berdasarkan rencana anggaran yang diperoleh untuk upah harian normal dapat dilihat pada tabel sebagai berikut:

Tabel 4.3 Upah Harian Normal Rencana

Description Unit Price ( Rp)

Civil Work Site Manager 425.000 Supervisor 325.000 Foreman 200.000

Tabel 4.4 Upah Harian Normal Rencana ( Lanjutan)

Commno Labour 90.500

Crane Operator 125.000

Ass. Crne Operator 90.500

Electrical Work

Supervisor 325.000

Foreman 200.000

Skill Labour 165.000

Commno Labour 92.500

( Sumber : Rencana Anggaran Biaya Proyek, 2016) Tabel 4.5 Rekapitulasi Upah Kerja Lembur

Bulan Biaya Kerja Lembur ( Rp) September 577.813 Oktober 3.157.750 November 1.765.188 Desember 3.246.282 Januari 13.644.813 Februari 4.938.376 TOTAL 27.330.222

4.3.2.2 Biaya Sewa Alat

Berdasarkan data yang diperoleh setelah diadakan nya kerja lembur atau biaya peralatan secara kenyataan mengalami penambahan. Hal ini dapat dilihat dari tabel berikut :

Tabel 4.6 Biaya Sewa Alat Rencana

DESCRIPTION Q,ty Unit

UNIT

PRICE AMOUND

( Rp ) ( Rp )

Escavator Include Operator and Fuel

10 Days 1.750.000 17.500.000 Pilling Machine 45 Ton/ Pile 5 Days 3.100.000 15.500.000

Truc Crane 10 Ton 46 Days 1.350.000 62.100.000

Tandem Roller 6 Ton 2 Days 1.200.000 2.400.000

Tire Roller 12 Ton 2 Days 900.000 1.800.000

Stamper Machine 2 Days 75.000 150.000

Welding Machine 46 Days 60.000 2.760.000

Concrete Mixer 16 Days 60.000 960.000

Concrete Vibrator 16 Days 30.000 480.000

Gas Cutting Equipment 46 Days 145.000 6.670.000

Grinding Machine 46 Days 30.000 1.380.000

Working Stage 1 Ls 1.000.000 1.000.000

Generator 46 Days 75.000 3.450.000

Drilling Machine 30 Days 30.000 900.000

Carpentary Tools / Brick Tools 1 Ls 1.000.000 1.000.000

Submersible Pump 8 Days 35.000 280.000

Other Tools & Equipment 1 Ls 1.500.000 1.500.000 Tools & Equipment Cost Elect. 0,035 % 50.500.000 1.767.500

Sub - total IV 121.597.500

Tabel 4.7 Biaya Alat Realisasi

URAIAN SATUAN VOLUME UNIT (Rp) TOTAL (Rp)

Escavator Include Operator and

Fuel Days 11 1.750.000 19.250.000

Pilling Machine 45 Ton/ Pile

( include Operator and fuel) Days 5 3.120.000 15.600.000 Truc Crane 10 Ton

( include Operator and fuel ) Days 47 1.400.000 65.800.000 Tandem Roller 6 Ton

( include Operator and fuel ) Days 2 1.200.000 2.400.000 Tire Roller 12 Ton

( include Operator and fuel ) Days 2 906.000 1.812.000

Stamper Machine Days 2 69.000 138.000

Welding Machine Days 45 60.500 2.722.500

Concrete Mixer Days 15 58.000 870.000

Concrete Vibrator Days 16 30.000 480.000

Gas Cutting Equipment Days 45 143.000 6.435.000

Grinding Machine Days 45 30.000 1.350.000

Working Stage Ls 1 1.200.000 1.200.000

Generator Days 45 75.000 3.375.000

Drilling Machine Days 31 30.000 930.000

Carpentary Tools / Brick Tools Ls 1 850.000 850.000

Submersible Pump Days 10 37.500 375.000

Other Tools & Equipment Ls 1 500.000 500.000 Tools & Equipment Cost Elect.

( 3,5% x Elect. Matl Price ) % 0,035 55.450.000 1.940.750

TOTAL 126.028.250

Biaya tambahan = biaya realisasi – biaya rencana = Rp. 126.028.250 – Rp. 116.747.500 = Rp.9.280.750

Dengan demikian dengan adanya kerja lembur mengalami penambahan biaya sebesar Rp.9.280.750.

4.3.2.3 Biaya Lain

Biaya lain dalam hal menyangkut biaya transportasi dan biaya tak terduga lain nya seperti biaya penerangan. Dengan adanya kerja lembur maka biaya transportasi dan biaya penerangan mengalami penambahan.

Tabel 4.8 Biaya Lain Rencana

DESCRIPTION Q,ty Unit

UNIT

PRICE AMOUND

( Rp ) ( Rp )

Transportation of Man Power ( Civil )

155 Days 95.000 14.725.000

Transportation of Man Power

( Electrical ) 12 Days 95.000 1.140.000

Mobilization and demobilization of

Heavy Equip. 1 Ls 10.000.000 10.000.000

Sub total - VI 25.865.000

( Sumber : Rencana Anggaran Biaya Proyek, 2016 Tabel 4.9 Biaya Lain Realisasi

URAIAN SATUAN VOLUME UNIT (Rp) TOTAL

(Rp)

Transportation of Man Power

( Civil ) Days 160 115.000 18.400.000

Transportation of Man Power

Biaya tambahan = biaya realisasi – biaya rencana = Rp.39.550.000 – Rp.25.175.000 = Rp.14.375.000

Dengan demikian dengan adanya kerja lembur mengalami penambahan biaya sebesar Rp.14.375.000.

4.4 Analisis Diagram Cash Flow 4.4.1 Diagram Cash In Rencana

Berdasarkan dokumen kontrak yang diperoleh dapat diketahui alur masuk dana ke proyek terbagi atas dua tahap yaitu :

Tabel 4.10 Rekapitulasi Cash In Rencana

TAHAP BESAR % JUMLAH UANG

( Rp)

I 20% 787.024.800

II 80% 3.148.099.200

( Sumber : Dokumen Kontrak Proyek, 2016 )

Dalam menjalankan proyek ini pihak kontraktor bekerjasama dengan pihak bank dalam bentuk Bank Garansi. Berdasarkan data yang diperoleh besar nya provisi yang dibayar kontraktor kepada pihak Bank adalah sebesar 2% .Lama nya jaminan yang jalankan pihak kontraktor selama 12 bulan atau 1 tahun.

( Sumber : Arus Dana Kontraktor, 2016 ). Maka dapat kita buat diagram cash in rencana pada proyek :

P

i = 2 %

I II n = 1 tahun

Rp.787.024.800

Maka dapat kita hitung nilai PV:

PV = 787.024.800 ( P/F, 2%,1 ) + 3.148.099.200 ( P/F, 2%,1 ) = 771.284.304 + 3.085.137.216

= 3.856.421.520

Didapat nilai PV untuk cash in rencana sebelum ada kerja lembur sebesar Rp. 3.856.421.520.

4.4.2 Diagram Cash Out Rencana

Dari rencana anggaran biaya dapat kita ketahui berapa besar biaya yang dikeluarkan oleh kontraktor yaitu:

Tabel 4.11 Rekapitulasi Cash Out Rencana

Jenis Pengeluaran Biaya ( Rp )

Man Power Cost 505.792.500

Material Cost 2.867.575.200 Consumable Cost 30.968.700 Tools and Equipment 116.747.500 Safety Protektor 26.340.961 Transportation 25.175.000

P i = 2% 25.175.000 5.265.831 116.747.500 26.340.961 30.968.700 2.867.575.200 505.792.500 n = 1 tahun

Gambar 4.4. Diagram Cash Out Rencana ( Sumber : Hasil Pengolahan Data, 2016 )

Maka dapat kita hitung nilai PV : PV = 505.792.500 ( P/F, 2%,1 ) + 2.867.575.200 ( P/F, 2%,1 ) + 30.968.700 ( P/F, 2%,1 ) + 116.747.500 ( P/F, 2%,1 ) + 26.340.961 ( P/F, 2%,1 ) + 25.175.000 ( P/F, 2%,1 ) + 5.265.831 ( P/F, 2%,1 ) = 500.784.653,46 + 2.839.183.366,34 + 30.662.079,21 + 115.591.584,16 + 26.080.159,41 + 24.925.742,57 + 5.213.694,06 = 3.547.441.279,21

Didapat nilai PV untuk cash out rencana sebelum ada kerja lembur sebesar Rp. 3.547.441.279,21. Dengan demikian nilai Net Present Value ( NPV ) yaitu : NPV = PV cash in – PV cash out

= Rp. 3.856.421.520 - Rp. 3.547.441.279,21 = Rp 308.980.240,79

Maka nilai NPV rencana sebelum ada kerja lembur adalah sebesar Rp 308.980.240,79.

4.4.3 Diagram Cash In Realisasi

Berdasarkan data yang diperoleh untuk cash in realisasi pada tabel dibawah : Tabel 4.12 Rekapitulasi Cash In Realisasi

Tahap Biaya ( Rp ) I 787.024.800 II 1.574.049.600 III 787.024.800 IV 787.024.800 TOTAL 3.935.124.000 ( Sumber : Data Proyek, 2016 )

Maka dapat kita buat diagram cash in realisasi sebagai berikut:

P i = 2% n = 1 tahun 787.024.800 1.574.049.600 787.024.800 787.024.800

Maka nilai PV dapat dihitung :

Pv = 787.024.800 (P/F, 2%,1 )+1.574.049.600( P/F,1%,1)+787.024.80 ( P/F, 2%,1 ) + 787.024.800 ( P/F, 2%,1 )

= 771.284.304 + 1.542.568.608 + 771.284.304 + 771.284.304 = 3.856.421.520

Didapat nilai PV cash in realisasi setelah ada kerja lembur sebesar Rp. 3.856.421.520.

4.4.4 Diagram Cash Out Realisasi

Dari data diperoleh dapat diketahui cash out realisasi proyek sebagai berikut : Tabel 4.13 Rekapitulasi Cash Out Realisasi :

Jenis Pengeluaran Biaya ( Rp ) Man Power Cost 485.153.400

Material Cost 2.877.651.950

Consumable Cost 32.921.000

Tools and Equipment 126.028.250

Safety Protektor 30.300.949

Transportation 39.550.000

Upah Lembur 27.330.222

Maka dapat kita buat diagram cash out realisasi sebagai berikut : P i = 2% 39.550.000 27.330.222 5.265.831 126.028.250 30.300.949 32.921.000 2.877.651.950 485.153.400 n = 1 tahun

Gambar 4.6. Diagram Cash Out Realisasi ( Sumber : Hasil Pengolahan Data, 2016 )

Maka dapat kita hitung nilai PV : PV = 485.153.400 ( P/F, 2%,1 ) + 2.877.651.950 ( P/F, 2%,1 ) + 32.921.000 ( P/F, 2%,1 ) + 126.028.250 ( P/F, 2%,1 ) + 30.300.949( P/F, 2%,1 ) + 39.550.000 ( P/F, 2%,1 ) + 27.330.222 ( P/F, 2%,1 ) + 5.265.831( P/F, 2%,1 ) = 480.301.866 + 2.849.160.346,53 + 32.595.049,50 + 124.780.445,54 + 30.000.939,60 + 39.158.415,84 + 27.059.625,74 + 5.213.694,06 = 3.588.318.417,8

Maka nilai PV dari cash out realisasi setelah ada kerja lembur sebesar Rp. 3.588.318.417,8. Dengan demikian nilai NPV yaitu :

NPV = Pv cash in – Pv cash out

= Rp. 3.856.421.520- Rp. 3.588.318.417,8 = Rp. 268.103.102,2

Kerugian kontraktor = NPV rencana – NPV realisasi

= Rp. 308.980.240,79- Rp. 268.103.102,2 = Rp.40.877.138,59

Dari hasil analisis diperoleh nilai NPV rencana sebelum ada kerja lembur sebesar Rp. 308.980.240,79 dan NPV realisasi setelah ada kerja lembur sebesar Rp. 268.103.102,2. Dari kedua nilai NPV dapat dilihat dengan adanya

penambahan kerja lembur maka kontraktor mengalami kerugian sebesar Rp.40.877.138,59 dari nilai NPV yang direncanakan.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Setelah dilakukan analisis pada proyek Pembangunan Gudang Peleburan Karbon PT.Inalum didapat kesimpulan, adanya kerja lembur yang dimulai dari bulan September sampai Februari menyebabkan penambahan biaya untuk upah pekerja sebesar Rp.27.330.222, biaya sewa alat sebesar Rp.9.280.750 dan biaya trasnportasi dan mobilisasi sebesar Rp.14.375.000. Dari hasil analisis terhadap diagram cash flow diperoleh untuk NPV sebelum diadakan kerja lembur sebesar Rp. 308.980.240,79 dan NPV setelah diadakan kerja lembur sebesar Rp.

268.103.102,2. Dari kedua nilai NPV yang diperoleh menunjukkan bahwa dengan adanya kerja lembur pihak kontraktor mengalami kerugian sebesar

Rp.40.877.138,59 dari nilai NPV yang direncanakan.

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan maka peneliti memberikan saran sebagai berikut :

1. Dianjurkan kepada pihak proyek untuk memperhatikan masalah waktu dan upah kerja lembur sesuai UUD NO.13 Tahun 2003 pasal 78 dan Kepmenakertrans No. 102 Tahun 2004.

2. Dianjurkan kepada semua kontraktor perlunya membuat diagram cash

flow guna untuk mengetahui aliran dana proyek serta dapat mengambil