ASET Catatan/ 2010 2009 ASSETS

Note Rp Rp

Kas dan Setara Kas 2.c, 2.d, 2.u, 3, 26 366,377,982,335 395,771,699,900 Cash and Cash Equivalent Investasi Jangka Pendek 2.e, 2.u, 4, 26 34,180,383,840 73,104,424,492 Short-term Investment

Piutang Usaha 2.f, 2.u, 5, 26 Accounts Receivable

Pihak Hubungan Istimewa 2.o, 25 2,205,865,865 2,174,675,206 Related Parties

Pihak Ketiga 8,488,699,223 6,272,291,385 Third Parties

Piutang Lain-lain - Pihak Ketiga 2.u, 26 10,288,814,290 5,518,616,519 Other Receivables - Third Parties

Persediaan 2.g, 6 135,198,472,443 95,569,334,714 Inventories

Pajak Dibayar di Muka 2.j, 15.a 2,865,375,924 -- Prepaid Tax

Beban Dibayar di Muka 2.h, 7 37,501,889,208 26,677,132,706 Prepaid Expenses

Uang Muka 8, 25 265,082,979,017 170,683,992,257 Advance Payments

Jumlah Aset Lancar 862,190,462,145 775,772,167,178 Total Current Assets

Aset Tidak Lancar

Piutang Hubungan Istimewa 2.o, 2.u, 25, 26 34,811,782,958 37,397,342,403 Due from Related Parties Beban Dibayar di Muka Jangka Panjang 2.h, 7 21,018,003,283 22,915,550,809 Long-term Prepaid Expenses

Aset Pajak Tangguhan 2.k, 15.c 8,567,078,805 6,476,510,358 Deferred Tax Assets

Aset Tetap 2.i, 2.q, 9 Fixed Assets

(Setelah dikurangi akumulasi penyusutan (Net of accumulated depreciation of

sebesar Rp 121.779.345.457 dan Rp 121,779,345,457 and

Rp 84.086.821.366, masing-masing per Rp 84,086,821,366 as of December 31,

31 Desember 2010 dan 2009) 226,465,336,605 105,122,416,471 2010 and 2009, respectively)

Aset Lain-lain 2.j, 2.u, 10 38,280,815,463 22,871,956,167 Other Assets

Jumlah Aset Tidak Lancar 329,143,017,114 194,783,776,208 Total Non Current Assets

JUMLAH ASET 1,191,333,479,259 970,555,943,386

Current Assets

TOTAL ASSETS Non Current Assets Aset Lancar

Lihat Catatan atas Laporan Keuangan Konsolidasian yang merupakan See the Accompanying Notes which are an integral part

bagian yang tidak terpisahkan dari Laporan ini of these Consolidated Financial Statements

Catatan/ 2010 2009 LIABILITIES, MINORITY INTEREST,

DAN EKUITAS Note Rp Rp AND STOCKHOLDERS' EQUITY

Hutang Usaha 2.c, 2.u, 11, 26 Accounts Payable

Pihak Hubungan Istimewa 2.o, 25 24,286,330,277 4,443,641,228 Related Parties

Pihak Ketiga 47,175,477,892 25,064,949,974 Third Parties

Uang Muka Pelanggan 12 5,639,629,237 4,247,433,358 Advances from Customer

Hutang Lain-lain 2.u, 13, 26 Other Payables

Pihak Hubungan Istimewa 2.o, 25 102,269,486 -- Related Parties

Pihak Ketiga 12,706,985,415 10,955,907,778 Third Parties

Beban yang Masih Harus Dibayar 2.u, 14, 26 8,764,141,048 7,531,265,169 Accrued Expenses

Hutang Pajak 2.k, 15.b 11,635,252,389 20,943,003,821 Taxes Payable

Jumlah Kewajiban Lancar 110,310,085,744 73,186,201,328 Total Current Liabilities

Non Current Liabilities

Kewajiban Diestimasi atas Imbalan Estimated Liabilities on Post

Pasca Kerja 2.m, 16 36,436,865,000 29,600,511,000 Employment Benefits

146,746,950,744 102,786,712,328

HAK MINORITAS 14,448,762,108 997,674

STOCKHOLDERS’ EQUITY Modal Saham - nilai nominal Rp 100 per saham

Modal Dasar - 4.800.000.000 saham Authorized Capital - 4,800,000,000 shares

Issued and Fully Paid

-1.715.000.000 saham 17 171,500,000,000 171,500,000,000 1,715,000,000 shares

Tambahan Modal Disetor - Bersih 1.b, 2.s, 18 368,122,496,948 368,122,496,948 Additional Paid In Capital - Net

Selisih Transaksi Perubahan Ekuitas Difference Due to Changes of Equity

Perusahaan Anak 1.c 239,846,533 -- Transaction in Subsidiary

Saldo Laba Retained Earnings

Telah Ditentukan Penggunaannya 19 34,812,000,000 19,034,000,000 Appropriated

Belum Ditentukan Penggunaannya 455,463,422,926 309,111,736,436 Unappropriated

Jumlah Ekuitas 1,030,137,766,407 867,768,233,384 Total Stockholders' Equity

1,191,333,479,259 970,555,943,386

Capital Stocks - par value of 100 per share

AND STOCKHOLDERS' EQUITY TOTAL LIABILITIES, MINORITY INTEREST,

Current Liabilities

TOTAL LIABILITIES MINORITY INTEREST S Kewajiban Lancar

DAN EKUITAS Kewajiban Tidak Lancar

JUMLAH KEWAJIBAN KEWAJIBAN, HAK MINORITAS

EKUITAS

Modal Ditempatkan dan Disetor Penuh -

(Dalam Rupiah Penuh) (in Full Rupiah)

Catatan/ 2010 2009

Note Rp Rp

PENJUALAN 2.l, 20, 25 1,628,438,357,211 1,350,227,826,696 SALES

PENJUALAN KONSINYASI - BERSIH 2.l, 22, 25 12,683,439,426 8,546,939,916 CONSIGNMENT SALES - NET

PENJUALAN BERSIH 1,641,121,796,637 1,358,774,766,612 NET SALES

BEBAN POKOK PENJUALAN 2.l, 21, 25 932,518,981,447 806,337,378,080 COST OF GOODS SOLD

LABA KOTOR 708,602,815,190 552,437,388,532 GROSS PROFIT

BEBAN USAHA 2.l, 23 OPERATING EXPENSES

Penjualan 342,328,343,829 261,591,623,506 Selling

Umum dan Administrasi 148,381,746,198 112,644,862,706 General and Administrative

Jumlah Beban Usaha 490,710,090,027 374,236,486,212 Total Operating Expenses

LABA USAHA 217,892,725,163 178,200,902,320 INCOME FROM OPERATIONS

PENGHASILAN (BEBAN) LAIN-LAIN OTHER INCOME (CHARGES)

Pendapatan Bunga 16,973,749,370 20,733,365,948 Interest Income

Pendapatan Registrasi Keanggotaan 9,291,196,326 7,170,924,420 Membership Registration Fee

Beban Bunga -- (2,139,553) Interest Expenses

Laba (Rugi) Penjualan Aset Tetap 2.i, 9 -- 2,896,088 Gain on Disposal of Fixed Asset Laba (Rugi) Selisih Kurs - Bersih 2.c (4,706,558,912) 10,573,633,590 Gain on Foreign Exchange - Net

Beban Keuangan (14,953,559,840) (13,064,033,562) Other Financial Charges

Lain-lain - Bersih 4,669,893,906 2,714,738,760 Miscellaneous - Net

Jumlah Pendapatan Lain-lain - Bersih 11,274,720,850 28,129,385,691 Total Other Income - Net

LABA SEBELUM PAJAK PENGHASILAN 229,167,446,013 206,330,288,011 INCOME BEFORE INCOME TAX

MANFAAT (BEBAN) PAJAK PENGHASILAN 2.k, 15.b INCOME TAX BENEFIT (EXPENSES)

Pajak Kini (56,719,067,000) (54,876,839,080) Current Tax

Pajak Tangguhan 15.c 2,090,568,448 2,989,193,854 Deferred Tax

Beban Pajak Penghasilan - Bersih (54,628,498,552) (51,887,645,226) Total Income Tax Expenses - Net

LABA SEBELUM HAK MINORITAS 174,538,947,461 154,442,642,785 INCOME BEFORE MINORITY INTERESTS

HAK MINORITAS 3,312,389,029 2,329 MINORITY INTERESTS

LABA BERSIH 177,851,336,490 154,442,645,114 NET INCOME

Lihat Catatan atas Laporan Keuangan Konsolidasian yang merupakan See the Accompanying Notes which are an integral part

bagian yang tidak terpisahkan dari Laporan ini of these Consolidated Financial Statements

d1/March 30, 2011 4 paraf:

(Dalam Rupiah Penuh) (in Full Rupiah)

Catatan/ Modal Saham/ Tambahan Selisih Transaksi Modal Saham Jumlah Ekuitas/

Note Capital Stock Modal Disetor/ Perubahan Ekuitas Telah Ditentukan Belum Ditentukan Diperoleh Kembali/ Total Additional Perusahaan Anak/ Penggunaannya/ Penggunaannya/ Treasury Stocks Stockholders'

Paid in Capital Difference Due to Appropriated Unappropriated Equity

Changes of Equity Transaction in

Subsidiary

Rp Rp Rp Rp Rp Rp Rp

SALDO PER 31 DESEMBER 2008 171,500,000,000 353,904,221,948 -- 6,000,000,000 180,134,612,722 (34,081,185,000) 677,457,649,670 BALANCE AS OF DECEMBER 31, 2008

Dividen Kas 19.b -- -- -- -- (12,431,521,400) -- (12,431,521,400) Cash Dividend

Saldo Laba untuk Cadangan Umum 19.b -- -- -- 13,034,000,000 (13,034,000,000) -- -- Retained Earnings for General Reserve

Pembelian Kembali Modal Saham 2.t, 17 -- -- -- -- -- (26,153,090,000) (26,153,090,000) Buy Back of Capital Stocks

Penjualan Modal Saham

Diperoleh Kembali 2.t, 17 -- 14,218,275,000 -- -- -- 60,234,275,000 74,452,550,000 Sale of Treasury Stock

Laba Bersih -- -- -- -- 154,442,645,114 -- 154,442,645,114 Net Income

SALDO PER 31 DESEMBER 2009 171,500,000,000 368,122,496,948 -- 19,034,000,000 309,111,736,436 -- 867,768,233,384 BALANCE AS OF DECEMBER 31, 2009

Dividen Kas 19.a -- -- -- -- (15,721,650,000) -- (15,721,650,000) Cash Dividend

Selisih Transaksi perubahan Ekuitas Difference Due to Changes of Equity

Perusahaan Anak 1.c -- -- 239,846,533 -- -- -- 239,846,533 Transaction of Subsidiary

Saldo Laba untuk Cadangan Umum 19.a -- -- -- 15,778,000,000 (15,778,000,000) -- -- Retained Earnings for General Reserve

Laba Bersih -- -- -- -- 177,851,336,490 -- 177,851,336,490 Net Income

SALDO PER 31 DESEMBER 2010 171,500,000,000 368,122,496,948 239,846,533 34,812,000,000 455,463,422,926 -- 1,030,137,766,407 BALANCE AS OF DECEMBER 31, 2010

(Dalam Rupiah Penuh) (in Full Rupiah)

2010 2009

Rp Rp

ARUS KAS DARI AKTIVITAS OPERASI CASH FLOWS FROM OPERATING ACTIVITIES

Penerimaan dari Pelanggan 1,636,874,150,919 1,356,973,284,775 Cash Received from Customers

Pembayaran kepada Pemasok dan Lainnya (1,207,899,634,579) (993,555,068,349) Cash Paid to Suppliers and Others

Pembayaran kepada Karyawan (192,727,028,858) (141,075,204,353) Cash Paid to Employees

Pembayaran Pajak Penghasilan (66,072,475,699) (57,078,535,709) Payment for Income Tax

Pembayaran Bunga -- (2,139,553) Payment for Interest

Penerimaan Bunga 16,973,749,370 20,733,365,948 Interest Received

Arus Kas Bersih Diperoleh dari Net Cash Flows Provided by

Aktivitas Operasi 187,148,761,153 185,995,702,759 Operating Activities

ARUS KAS DARI AKTIVITAS INVESTASI CASH FLOWS FROM INVESTING ACTIVITIES

Penempatan Investasi Jangka Pendek 104,977,008,275 (183,834,717,677) Placement of Short-term Investments Pencairan Investasi Jangka Pendek (143,901,048,927) 309,036,848,011 Withdrawal of Short-term Investments

Perolehan Aset Tetap (159,745,421,498) (52,915,587,529) Acquisitions of Fixed Assets

Hasil Penjualan Aset Tetap -- 7,200,000 Proceed from Disposal of Fixed Assets

Arus Kas Bersih Diperoleh dari Net Cash Flows Provided by

(Digunakan untuk) Aktivitas Investasi (198,669,462,150) 72,293,742,805 (Used in) Investing Activities

ARUS KAS DARI AKTIVITAS PENDANAAN CASH FLOWS FROM FINANCING ACTIVITIES

Pembayaran Dividen Tunai (15,721,650,000) (12,431,521,400) Payment of Cash Dividend

Pembelian Kembali Modal Saham -- (26,153,090,000) Buy Back of Capital Stock

Penjualan Modal Saham Diperoleh Kembali -- 74,452,550,000 Sale of Treasury Stock

Penerimaan dari Pihak Hubungan Istimewa -- 6,529,414,664 Cash Received from Related Parties

Arus Kas Bersih Diperoleh dari Net Cash Flows Provided by

(Digunakan untuk) Aktivitas Pendanaan (15,721,650,000) 42,397,353,264 (Used in) Financing Activities

KENAIKAN (PENURUNAN) BERSIH NET INCREASE (DECREASE)

KAS DAN SETARA KAS (27,242,350,997) 300,686,798,828 IN CASH AND CASH EQUIVALENT EFFECT OF FLUCTUATION IN FOREIGN

DAMPAK PERUBAHAN KURS TERHADAP EXCHANGE RATE ON CASH ON HAND

KAS DAN SETARA KAS (2,151,366,567) (3,603,573,978) AND IN BANKS

CASH AND CASH EQUIVALENT AT KAS DAN SETARA KAS PADA AWAL TAHUN 395,771,699,900 98,688,475,049 BEGINNING OF THE YEAR

CASH AND CASH EQUIVALENT AT KAS DAN SETARA KAS PADA AKHIR TAHUN 366,377,982,335 395,771,699,900 THE END OF THE YEAR

KAS DAN SETARA KAS PADA AKHIR CASH AND CASH EQUIVALENT

TAHUN TERDIRI DARI: AT THE OF THE YEAR CONSIST OF:

Kas 8,178,838,508 6,988,336,787 Cash on Hand

Bank 96,089,475,711 126,871,655,724 Cash in Banks

Deposito Berjangka 262,109,668,116 261,911,707,389 Time Deposits

1. Umum 1. General 1.a. Pendirian Perusahaan

PT Ace Hardware Indonesia Tbk (Perusahaan) didirikan awalnya bernama PT Kawan Lama Home Center berdasarkan akta No. 17 tanggal 3 Pebruari 1995 dari Benny Kristianto, S.H, notaris di Jakarta. Pada tanggal 28 Oktober 1997, nama Perusahaan diubah menjadi PT Ace Indoritel Perkakas, dan kemudian berdasarkan akta No. 40 tanggal 28 Agustus 2001 dari Fathiah Helmi, S.H, notaris di Jakarta nama Perusahaan selanjutnya diubah menjadi PT Ace Hardware Indonesia. Perubahan anggaran dasar Perusahaan tersebut telah disetujui oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. C-08339.HT.0 1.04 TH 2001 tanggal 14 September 2001 dan diumumkan dalam Berita Negara No. 77, Tambahan No. 11366, tanggal 24 September 2002.

1.a. The Company’s Establishment

PT Ace Hardware Indonesia (the Company) was established under the name of PT Kawan Lama Home Center based on notarial deed No. 17 dated February 3, 1995 of Benny Kristianto, S.H, a notary in Jakarta. On October 28, 1997, the Company’s name was changed to PT Ace Indoritel Perkakas, and then based on notarial deed No. 40 dated August 28, 2001 of Fathiah Helmi, S.H, a notary in Jakarta, the Company’s name was subsequently changed to PT Ace Hardware Indonesia. The amendmend of the Company’s articles of association has been approved by the Minister of Justice and Human Rights of Republic of Indonesia in his decree No. C-08339.HT.0 1.04 TH 2001 dated September 14, 2001 and were published in the State Gazzete No. 77, Supplement No. 11366, dated September 24, 2002.

Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan akta No. 33 tanggal 29 Agustus 2007 dari Fathiah Helmi, SH, pengganti notaris Budiningsih Kurnia, S.H., notaris di Jakarta, mengenai diantaranya perubahan status Perusahaan menjadi perusahaan terbuka dan perubahan nama menjadi PT Ace Hardware Indonesia Tbk. Pada tanggal 4 September 2007, perubahan anggaran dasar tersebut telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. W7-09693 HT.01.04-TH 2007.

The Company’s articles of association has been amended several times, most recently based on notarial deed No. 33 dated August 29, 2007 of Fathiah Helmi, SH a substitute of Budiningsih Kurnia, SH, a notary in Jakarta, concerning, among others, the change in status of the Company to a public company and change in Company’s name to PT Ace Hardware Indonesia Tbk. On September 4, 2007, the changes of the Company’s article of association were approved by the Minister of Justice and Human Rights of the Republic of Indonesia with his decree No. W7-09693 HT.01.04-TH 2007.

Sesuai pasal 3 anggaran dasar Perusahaan, ruang lingkup kegiatan Perusahaan meliputi usaha perdagangan umum termasuk kegiatan ekspor impor serta menjalankan usaha sebagai agen atau distributor. Saat ini kegiatan usaha Perusahaan terutama adalah penjualan eceran (ritel) barang-barang untuk kebutuhan rumah tangga dan lifestyle. Pada tanggal 31 Desember 2010, Perusahaan memiliki 45 gerai ritel yang meliputi area Jakarta, Tangerang, Bekasi, Cirebon, Bandung, Semarang, Surabaya, Bali, Medan, Batam, Pekan Baru, Palembang, Balikpapan, Makasar, Banjarmasin dan Manado.

According to article 3 of the Company’s article of association, the Company’s scope of activities consist of general trading including export import along with working as agent or distributor. Currently, the Company is enganged as a retailer of household appliances and life style products. As of December 31, 2010, the Company has 45 retail outlets which are located in Jakarta, Tangerang, Bekasi, Cirebon, Bandung, Semarang, Surabaya, Bali, Medan, Batam, Pekan Baru, Palembang, Balikpapan, Makasar, Banjarmasin and Manado.

Kantor Perusahaan terletak di Gedung Kawan Lama Lt. 5, Jl. Puri Kencana No.1, Meruya-Kembangan, Jakarta 11610, Indonesia. Perusahaan mulai beroperasi secara komersial sejak tanggal 22 Desember 1995.

The Company office is located at Kawan Lama Building 5th floor, Jl. Puri Kencana No. 1, Meruya-Kembangan, Jakarta 11610, Indonesia. The Company started its commercial operation since December 22, 1995.

1.b. Penawaran Umum

Pada tanggal 11 September 2007, melalui Surat Pengantar Pernyataan Pendaftaran No. 064/ACE/PW/IPO/IX/07, Perusahaan telah menawarkan sahamnya kepada masyarakat kepada pasar modal sejumlah 515.000.000 saham dengan nilai nominal Rp 100 per saham dengan harga penawaran Rp 820 per saham. Pada tanggal 30 Oktober 2007, berdasarkan Surat Keputusan Ketua Bapepam & LK No. S-5424/BL/2007, Perusahaan telah memperoleh Surat Pemberitahuan Efektif Pernyataan Penawaran. Selisih lebih jumlah yang diterima dari pengeluaran saham terhadap nilai nominalnya sebesar Rp 370.800.000.000 dicatat dalam akun “Tambahan Modal Disetor” setelah dikurangi total biaya emisi saham sebesar Rp 16.895.778.052.

1.b. Initial Public Offering

On September 11, 2007, based on Statement of Registration Letter No. 064/ACE/PW/IPO/IX/07, the Company has conducted the initial public offering of 515,000,000 shares with par value of Rp 100 per share with offering price of Rp 820 per share through capital market. Based on decision letter from Chairman of Bapepam & LK No. S-5424/BL/2007 dated October 30, 2007, the Company received Letter of Effectivity of Registration Statement. The excess amount received from the issuance of stock over its face value amounting to Rp 370,800,000,000 is recorded in the “Additional Paid In Capital” account, after then deducted by stock issuance cost of Rp 16,895,778,052.

Efektif semenjak tanggal pencatatan, seluruh saham Perusahaan telah tercatat pada Bursa Efek Indonesia.

Effective since the date of listing, all of the Company’s shares have been listed at Indonesia Stock Exchange.

1.c. Perusahaan Anak

Penyertaan saham pada perusahaan anak pada tanggal 31 Desember 2010 dan 2009 adalah sebagai berikut:

1.c. The Subsidiary

The Company’s investment in shares of stock of subsidiary as of December 31, 2010 and 2009 is as follows:

Perusahaan/Company Lokasi/ Location Kegiatan Usaha Utama/ Tahun Operasi Komersial/ Principal Activities Year of

Commercial Operation 2010 2009 2010 2009

PT Toys Game Indonesia Jakarta Industri dan Perdagangan/ 2009 59,9978% 99,9950% 44.268.839.011 19.962.000.836

Industry and trading

Persentase Kepemilikan/ Percentage of Ownership

Jumlah Aset/ Total Assets

Anggaran dasar TGI telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan surat keputusan No. AHU-45904.A.H.01.01.Tahun 2009 tanggal 16 September 2009, dengan persentase kepemilikan Perusahaan sebesar 99,9950%.

TGI’s article of association has been approved by the Minister of Justice and Human Rights of Republic of Indonesia in his decree No. AHU-45904.A.H.01.01.Tahun 2009 dated September 16, 2009, which the percentage of the Company’s ownership of 99.9950%.

Anggaran dasar TGI telah mengalami beberapa kali perubahan, terakhir dengan akta No. 209 tanggal 29 Desember 2010 dari Budiningsih Kurnia, SH, pengganti notaris Eliwaty Tjitra, SH., notaris di Jakarta, sehingga persentase kepemilikan Perusahaan berubah menjadi 59,9978%. Atas transaksi tersebut, Perusahaan mencatat selisih transaksi perubahan ekuitas perusahaan anak sebesar Rp 239.846.533 pada 31 Desember 2010 yang merupakan bagian dari ekuitas pada neraca konsolidasian.

TGI’s articles of association has been amended several times, most recently based on notarial deed No. 209 dated December 29, 2010 of Budiningsih Kurnia, SH a substitute of Eliwaty Tjitra, SH, a notary in Jakarta, which the percentage of ownership change into 59,9978%. Based on the transaction, the Company recorded equity transaction of a subsidiary amounting to Rp 239,846,533 at December 31, 2010 which is part of the equity on the consolidated balance sheet.

1.d. Komisaris, Direksi dan Karyawan

Susunan anggota Dewan Komisaris dan Direksi Perusahaan pada 31 Desember 2010 dan 2009 sesuai dengan akta No. 43 tanggal 26 Maret 2008 dari Fathiah Helmi, SH, notaris di Jakarta adalah sebagai berikut:

1.d. Board of Commissioners, Directors and Employees The compositions of the Company’s Board of Commisioners and Directors as of December 31, 2010 and 2009 according to notarial deed No. 43 dated March 26, 2008 of Fathiah Helmi , S.H, a notary in Jakarta are as follows:

2010 dan/and 2009

Komisaris: Commissioners:

Presiden Komisaris Kuncoro Wibowo President Commissioner

Komisaris Ijek Widya Krisnadi Commisioner

Komisaris Independen Tjiptono Darmadji Independent Commissioners

Letjend. TNI Purn. Tarub

Direksi: Directors:

Direktur Utama Prabowo Widya Krisnadi President Director

Direktur Rudy Hartono Directors

Hartanto Djasman Paulus Ong *)

*) Efektif mengundurkan diri sejak tanggal 6 Maret 2011 *) Has effective resigned on March 6, 2011

Jumlah gaji dan tunjangan Direksi dan Komisaris

Perusahaan adalah masing-masing sebesar

Rp 11.397.631.300 dan Rp 9.560.636.588 untuk tahun-tahun yang berakhir pada 31 Desember 2010 dan 2009. Jumlah karyawan Perusahaan pada tanggal 31 Desember 2010 dan 2009 adalah masing-masing 5.836 dan 4.069 orang (tidak diaudit).

The amount of remuneration for Commissioners and Directors is Rp 11,397,631,300 and Rp 9,560,636,588 for the years ended December 31, 2010 and 2009, respectively.

Total number of employees as of December 31, 2010 and 2009 is 5,836 and 4,069 persons, respectively (unaudited).

1.e. Komite Audit 1.e Audit Committe

Sesuai dengan surat keputusan rapat Dewan Komisaris No. 252/FINC/ACE/07/10 tanggal 8 July 2010 dan No. 035/FINC/ACE/02/08 tanggal 15 Pebruari 2008, Perusahaan membentuk komite audit yang beranggotakan sebagai berikut:

According to Board of Commissioners’ decision letter No. 252/FINC/ACE/07/10 dated July 8, 2010 and No. 35/FINC/ACE/02/08 dated February 15, 2008, the Company has formed Audit Committee consisting of the following members:

2010 2009

Ketua Komite Audit Tjiptono Darmadji Tjiptono Darmadji Head of Audit Committee

Anggota Ngakan Putu Adhiriana Ngakan Putu Adhiriana Members

Iskandar Bahar Chairul Anwar

2. Iktisar Kebijakan Akuntansi 2. Summary of Significant Accounting Policies

2.a. Dasar Pengukuran dan Penyusunan Laporan Keuangan Konsolidasian

Laporan keuangan konsolidasian ini telah disajikan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, yang antara lain adalah Pernyataan Standar Akuntansi Keuangan (PSAK) yang ditetapkan Ikatan Akuntan Indonesia, Peraturan Badan Pengawas Pasar Modal (Bapepam) No. VIII.G.7 (revisi 2000) tentang “Pedoman Penyajian Laporan Keuangan” dan Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik Industri Perdagangan.

2.a. Basis of Measurement and Preparation of Consolidated Financial Statements

These consolidated financial statements are prepared in conformity with accounting principles generally accepted in Indonesia, which consist of, among others, Statements of Financial Accounting Standard (PSAK) established by the Indonesian Institute of Accountants, Capital Market Supervisory Board (Bapepam) regulations No. VIII.G.7 (revised 2000) concerning “the Guidelines for Presentation of Financial Statements” and guidelines for Presentation and Disclosure of Financial Statements for Public Listed Company engaged in Trading Industry.

Dasar pengukuran laporan keuangan konsolidasian adalah konsep biaya historis (historical cost) kecuali untuk akun-akun tertentu disusun berdasarkan pengukuran lain sebagaimana diuraikan dalam masing-masing akun tersebut. Laporan keuangan konsolidasian disusun dengan metode akrual kecuali laporan arus kas konsolidasian.

The basis of measurement in the preparation of these consolidated financial statements is historical cost method, except for certain accounts which are measured on the basis described in related accounting policy in certain account. The consolidated financial statements are prepared by using accrual method, except for consolidated statements of cash flows. Laporan arus kas konsolidasian disusun dengan metode

langsung dengan mengelompokkan arus kas ke dalam aktivitas operasi, investasi, dan pendanaan.

The consolidated statements of cash flows are prepared using direct method by categorizing cash flows into operating, investing, and financing activities.

Mata uang pelaporan yang digunakan dalam penyusunan laporan keuangan konsolidasian ini adalah Rupiah.

The reporting currency used in the preparation of these consolidated financial statements is Indonesian Rupiah.

2. b. Prinsip KonsolidasiPrinsip-prinsip Konsolidasi Laporan keuangan konsolidasian meliputi akun-akun dari Perusahaan dan perusahaan anak sebagaimana yang disajikan dalam Catatan 1.c.

2.b. Principles of Consolidation

The consolidated financial statements include the accounts of the Company and subsidiaries as presented in Note 1.c.

Penyajian laporan keuangan konsolidasian dilakukan berdasarkan konsep satuan usaha (entity concept). Seluruh akun, transaksi dan laba yang signifikan antar perusahaan yang dikonsolidasikan telah dieliminasi untuk mencerminkan posisi keuangan dan hasil usaha sebagai satu kesatuan.

The consolidated financial statements have been prepared on the basis of entity concepts. All significant inter company accounts, transactions and profit have been eliminated to reflect the financial position and result of operations as a whole.

2.c. Transaksi dan Saldo dalam Mata Uang Asing Transaksi dalam mata uang asing dicatat berdasarkan kurs yang berlaku pada saat transaksi dilakukan. Pada tanggal neraca, aset dan kewajiban moneter dalam mata uang asing dijabarkan ke mata uang Rupiah mengunakan kurs rata-rata wesel ekspor dari Bank Indonesia sebagai berikut:

2.c. Transactions and Balances in Foreign Currencies Transactions involving foreign currencies are recorded at the rates of exchange prevailing at the time the transactions are made. At the balance sheet date, monetary assets and liabilities denominated in foreign currencies are adjusted to Rupiah using the Bank Indonesia average rates of exchange for export bills at such date as follows:

2010 Rp 2009 Rp 1 USD 8.991,00 9,400.00 1 USD 1 SGD 6.980,61 6,698.52 1 SGD 1 EUR 11.955,79 13,509.69 1 EUR

Keuntungan atau kerugian kurs yang timbul dikreditkan atau dibebankan pada laporan laba rugi tahun yang bersangkutan.

The resulting gains or losses are credited or charged to current operations.

2.d. Setara Kas

Setara kas meliputi deposito jangka pendek dengan jangka waktu jatuh tempo 3 (tiga) bulan sejak tanggal penempatannya dan tidak digunakan sebagai jaminan dan tidak dibatasi penggunaannya.

2.d. Cash Equivalents

Cash equivalents consist of short term time deposits with maturity of 3 (three) months or less since the time of placement and not pledged as collaterall and not restricted.

2.e. Investasi

Perusahaan memiliki investasi berupa deposito

berjangka lebih dari 3 (tiga) bulan dan/atau yang

digunakan sebagai jaminan dan dinyatakan sebesar

nilai nominal.

2.e. Investments

The Company’s investment is time deposits with maturity more than 3 (three) months and/or which are used as collateral and carried at face value.

2.f. Piutang Usaha

Piutang usaha adalah jumlah tagihan kepada pelanggan untuk barang yang dijual atau jasa yang dilakukan dalam kegiatan usaha normal. Jika tagihan tersebut diharapkan dalam jangka waktu satu tahun atau kurang (atau dalam siklus operasi normal usaha jika lebih lama), piutang diklasifikasikan sebagai aktiva lancar. Jika tidak, piutang disajikan sebagai aktiva tidak lancar.

2.f. Trade Receivable

Trade receivable are amounts due from customers for goods sold or service performed in the ordinary course of business. If the collection is expected in one year or less (or in the normal operating cycle of the business if longer), they are classified as current assets. Otherwise, they are presented as non-current assets.

Piutang usaha diakui sebesar nilai wajar dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode bunga efektif, dikurangi penyisihan atas penurunan nilai (impairment). Penyisihan tersebut dibentuk apabila ada bukti – bukti yang objektif bahwa Perusahaan tidak akan mampu memperoleh kembali seluruh jumlah terutang sesuai jangka waktu piutang.

Trade receivable are recognized initially at fair value and subsequently measured at amortized cost using the effective interest method, less provision for impairment. A provision for impairment of accounts receivable is established when there is objective evidence that the Company will not be able to collect all amount due according the term of receivables.

2.g. Persediaan

Persediaan dinyatakan sebesar biaya yang lebih rendah antara harga perolehan dan nilai realisasi bersih (the lower of cost or net realizable value). Biaya perolehan ditentukan dengan metode rata-rata tertimbang.

2.g. Inventories

Inventories are carried at the lower of cost or net realizable value, whichever is lower. Cost is determined using the weighted average method.

2.h. Biaya Dibayar di Muka

Beban dibayar di muka diamortisasi selama masa manfaatnya dengan menggunakan metode garis lurus. Bagian jangka pendek dari beban dibayar di muka disajikan sebagai bagian dari aset lancar, sedangkan bagian jangka panjangnya disajikan sebagai bagian dari aset tidak lancar.

2.h. Prepaid Expenses

Prepaid expenses are amortized over their beneficial periods by using the straight-line method. The short-term portion of prepaid expenses is shown as part of current assets, while long term portion presented as part of non curent assets.

2.i. Aset Tetap

Aset tetap, setelah pengakuan awal,

dipertanggungjawabkan dengan menggunakan model biaya dan dinyatakan sebesar biaya perolehan dikurangi akumulasi penyusutan dan penyisihan penurunan nilai aset. Penyusutan dihitung dengan menggunakan metode garis lurus (straight-line method) berdasarkan taksiran masa manfaat ekonomis aset tetap sebagai berikut:

2.i. Fixed Assets

Fixed assets, after initial recognition, are measured based on cost model and carried at cost less accumulated depreciation and impairment losses. Depreciation is computed using the straight-line method based on the estimated useful lives of the assets as follows:

Tahun/Years

Bangunan 20 Building

Prasarana dan Renovasi Bangunan 3-5 Building Renovation and Improvement

Peralatan Kantor 4 Office Equipment

Kendaraan 8 Vehicle

Tanah dinyatakan berdasarkan biaya perolehan dan tidak disusutkan.

Biaya pemeliharaan dan perbaikan dibebankan ke dalam Iaporan laba rugi pada saat terjadinya; pemugaran dan penambahan daIam jumlah signifikan dikapitalisasi. Apabila suatu aset tetap tidak digunakan lagi atau yang dilepas, biaya perolehan serta akumulasi penyusutannya dikeluarkan dari aset tetap yang bersangkutan dan keuntungan atau kerugian yang timbul dilaporkan di dalam laporan Iaba rugi tahun yang bersangkutan.

The cost of maintenance and repairs is charged to the statements of income as incurred; significant renewals and betterment are capitalized. When assets are retired or otherwise disposed of, carrying value and the related accumulated depreciation are removed from the accounts and any resulting gain or loss is reflected in the statements of income for the years.

2.j. Beban Ditangguhkan

Biaya legal tertentu yang terjadi sehubungan dengan pengurusan hak legal atas tanah ditangguhkan dan diamortisasi menggunakan metode garis lurus sepanjang umur hukum hak atas tanah atau umur ekonomis aset tanah, mana yang lebih pendek. Biaya ditangguhkan lainnya diamortisasi selama masa manfaat masing-masing biaya.

2.j. Deferred Charges

Specific legal costs associated with the acquisition of land titles are deferred and amortized using the straight line method over legal term or economic life of the land assets, whichever is shorter. Other deferred charges are amortized over the periods benefitted.

2.k. Pajak Penghasilan

Seluruh perbedaan temporer antara jumlah tercatat aset dan kewajiban dengan dasar pengenaan pajaknya diakui sebagai pajak tangguhan dengan metode kewajiban. Pajak tangguhan diukur dengan tarif pajak yang berlaku atau yang secara substansial telah berlaku saat ini.

2.k. Income Tax

All temporary differences arising between the tax bases of assets and liabilities and their carrying value are recognized as deferred tax using liability method. Currently enacted or substantially enacted tax rates are used to determine deferred income tax.

Pajak kini dihitung berdasarkan laba kena pajak untuk tahun yang bersangkutan, yang dihitung sesuai dengan peraturan perpajakan yang berlaku.

Current tax is recognized based on taxable income for the year, computed in accordance with the current tax regulation.

2.l. Pengakuan Pendapatan dan Beban

Pendapatan diakui pada saat barang diserahkan dan hak kepemilikan berpindah kepada pelanggan. Pendapatan dari penjualan konsinyasi dibukukan sebesar jumlah penjualan barang konsinyasi kepada pelanggan, sedangkan beban terkait (sebagai bagian dari pendapatan) dibukukan sebesar jumlah yang terhutang kepada pemilik (consignor). Beban dan penghasilan (beban) lainnya diakui pada saat terjadinya.

2.l. Revenue and Expense Recognition

Revenues are recognized when the goods are delivered and the ownership are passed to the customers. Revenues from consignment sales are recorded at the amount of sales of consigned goods to customers, while the expenses (as a apart of revenues) are recorded as amounts payable to consignors. Expenses and other income (charges) are recognized on accrual basis.

2.m. Imbalan Kerja

Imbalan kerja jangka pendek diakui sebesar jumlah tak terdiskonto ketika pekerja telah memberikan jasanya kepada perusahaan dalam suatu periode akuntansi.

2.m. Employee Benefits

Short-term employee benefits are recognized at undiscounted amount when an employee has rendered service to the Company during an accounting period.

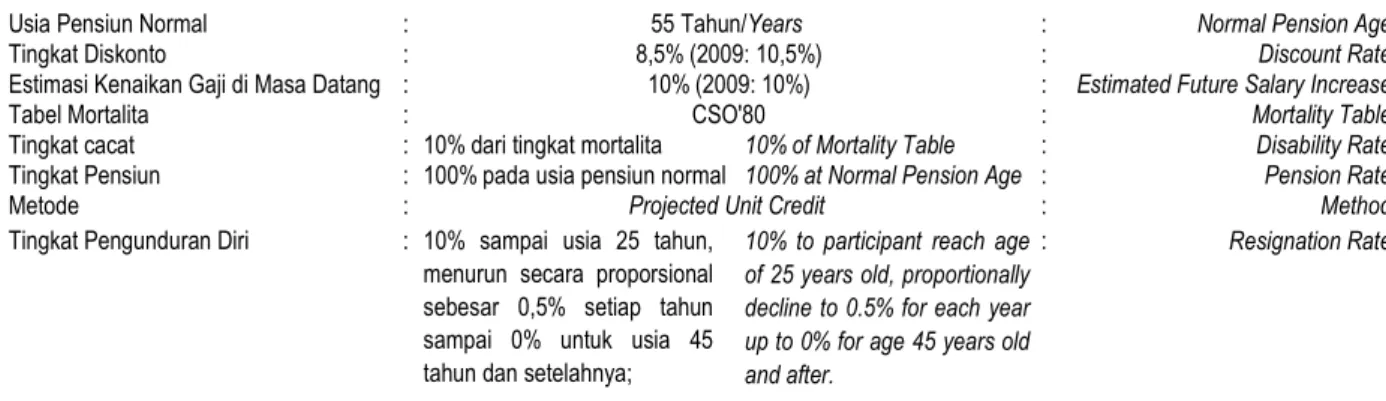

Imbalan pasca kerja diakui sebesar jumlah yang diukur dengan menggunakan dasar diskonto ketika pekerja telah memberikan jasanya kepada perusahaan dalam suatu periode akuntansi. Kewajiban dan beban diukur dengan menggunakan teknik aktuaria yang mencakup pula kewajiban konstruktif yang timbul dari praktik kebiasaan perusahaan. Dalam perhitungan kewajiban, imbalan harus didiskontokan dengan menggunakan metode projected unit credit.

Post-employment benefits are recognized at a discounted amount when an employee has rendered service to the company during an accounting period. Liabilities and expenses are measured using actuarial techniques which include constructive obligation that arises from the company’s informal practices. In calculating the liabilities, benefits should be discounted by using projected unit credit method.

Pesangon pemutusan kontrak kerja diakui jika, dan hanya jika, Perusahaan berkomitmen untuk:

a. memberhentikan seorang atau sekelompok karyawan sebelum tanggal pensiun normal; atau

b. menyediakan pesangon bagi karyawan yang menerima penawaran mengundurkan diri secara sukarela.

Termination benefits are recognized when, and only when, the Company is demonstrably committed to either:

a. terminate an employee or group of employees before the normal retirement date; or

b. provide termination benefits as a result of an offer made in order to encourage voluntary redundancy.

2.n. Informasi Segmen

Segmen Perusahaan terdiri (i) segmen usaha yang diklasifikasi berdasarkan jenis produk sebagai segmen primer dan (ii) wilayah geografis pemasaran sebagai segmen sekunder.

2.n. Segment Information

The Companys’ segments are (i) business segment classified based on type of product as primary segment and (ii) market geographical area as secondary segment.

Segmen usaha adalah pengelompokan aset dan operasi yang digunakan untuk menghasilkan produk atau jasa yang memiliki risiko dan imbalan yang berbeda dengan segmen usaha yang lain. Segmen geografis dibedakan dalam menghasilkan produk atau jasa pada lingkungan wilayah tertentu yang memiliki risiko dan imbalan yang berbeda dengan lingkungan yang lain.

A business segment is a group of assets and operations engaged in providing products or services which are subject to risk and return that are different from those of other business segment. A geographical segment is engaged in providing product or services within a particular economic environment which are subject to risk and return that are different from those of segments operating in other economic environments.

2.o. Transaksi dan Saldo dengan Pihak Hubungan Istimewa

Perusahaan mempunyai transaksi dengan pihak-pihak yang mempunyai hubungan istimewa, sesuai dengan definisi dalam PSAK No. 7 “Pengungkapan Pihak-pihak yang Mempunyai Hubungan Istimewa”.

Seluruh transaksi yang signifikan dengan pihak hubungan istimewa baik yang dilakukan dengan atau tidak dengan syarat dan kondisi normal, sebagaimana dilakukan dengan pihak yang tidak mempunyai hubungan istimewa, telah diungkapkan pada laporan keuangan.

2.o. Transaction and Balance with Related Parties The Company have transactions with certain parties, which have related party relationships as defined in accordance with PSAK No. 7, ”Related Party Disclosures”.

All significant transactions with related parties whether or not conducted at terms and conditions similar to those with third parties are disclosed in the financial statements.

2.p. Penggunaan Estimasi

Penyusunan laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum mengharuskan manajemen untuk membuat estimasi dan asumsi yang mempengaruhi jumlah aset dan kewajiban yang dilaporkan dalam laporan keuangan dan jumlah pendapatan dan beban yang dilaporkan selama periode pelaporan. Hasil sesungguhnya mungkin berbeda dengan estimasi tersebut.

2.p. Use of Estimates

The preparation of the financial statements in conformity with accounting principles generally accepted requires the Company’s management to make estimates and assumptions that affect the reported amounts of assets and liabilities at the date of the financial statements and the reported amount of revenues and expenses during the reporting period. Actual results could differ from those estimates.

2.q. Penurunan Nilai Aset Non Keuangan

Jumlah aset yang dapat diperoleh kembali seharusnya diestimasi pada saat kejadian-kejadian atau perubahan-perubahan keadaan mengindikasikan bahwa nilai tercatatnya mungkin tidak dapat diperoleh kembali. Penurunan nilai aset diakui sebagai rugi pada laporan laba rugi, sesuai dengan ketentuan PSAK No. 48 tentang “Penurunan Nilai Aset”.

2.q. Impairment in Value of Assets Non Financial Recoverable of assets value shall be estimated whenever events and changes of circumstances indicate the carrying value may not be recoverable. Impairment in asset value is recognized as loss in the statements of income, in accordance to PSAK No. 48, “Accounting for Impairment of Assets”.

2.r. Laba per Saham Dasar

Laba per saham dasar dihitung dengan membagi laba bersih residual (laba setelah pajak dikurangi dividen saham utama) yang tersedia bagi pemegang saham biasa dengan jumlah rata-rata tertimbang saham biasa yang beredar dalam tahun yang bersangkutan (setelah dikurangi dengan modal saham dibeli kembali).

2.r. Basic Earnings per Share

Basic earnings per share are calculated by dividing net income (after tax profit deducted by dividend for preference stock) attributable to ordinary shareholders by the weighted average number of ordinary shares outstanding during the respective year (less treasury stock).

2.s. Biaya Emisi Saham

Berdasarkan Peraturan Nomor VIII.G.7 (Lampiran dari Surat Keputusan Ketua BAPEPAM No. Kep-06/PM/2000 tanggal 13 Maret 2000), biaya emisi saham dicatat sebagai pengurang modal disetor dan disajikan sebagai bagian dari ekuitas dalam akun “Tambahan Modal Disetor” yang berlaku efektif untuk penyusunan laporan keuangan yang dimulai pada atau setelah tanggal 1 Januari 2000.

2.s. Stock Issuance Cost

According to Regulation No. VIII.G.7 (Appendix of Decision Letter of Head of Bapepam No. Kep-06/PM/2000 dated March 13, 2000), the stock issuance cost is recorded as a deduction of proceed from paid in capital and presented as part of stockholders’ equity under “Additional Paid in Capital “account. The Regulation was applied for financial statements which cover periods beginning on or after January 1, 2000. 2.t. Modal Saham Diperoleh Kembali

Modal saham diperoleh kembali dicatat sebesar biaya perolehan dan disajikan sebagai pengurang modal saham di bagian ekuitas dalam neraca. Selisih lebih penerimaan dari penjualan modal saham diperoleh kembali atas biaya perolehan atau sebaliknya, akan diperhitungkan sebagai penambah atau pengurang akun tambahan modal disetor.

2.t. Treasury Stock

Treasury stock is stated at acquisition cost and presented as a deduction from capital stock under stockholders’ equity section of balance sheets. The excess of proceed from re-sale of treasury stock over the related acquisition cost or vice-versa shall be accounted for as an addition to or deduction from additional paid-in capital.

2.u. Instrumen Keuangan

Perusahaan menerapkan PSAK 50 (Revisi 2006), “Instrumen Keuangan: Penyajian dan Pengungkapan” dan PSAK 55 (Revisi 2006) “Instrumen Keuangan: Pengakuan dan Pengukuran”, yang berlaku prospektif untuk laporan keuangan yang mencakup periode yang dimulai pada atau setelah tanggal 1 Januari 2010. Sebagai dampak

penerapan PSAK tersebut adalah tambahan

pengungkapan pada kebijakan akuntansi Perusahaan dan pengungkapan Catatan 26 mengenai Instrumen Keuangan: Informasi Risiko Keuangan. Perusahaan mengklasifikasikan instrumen keuangan sebagai berikut:

2.u. Financial Instruments

The Company applies PSAK 50 (Revised 2006), “Financial Instruments: Presentation and Disclosure” and PSAK 55 (Revised 2006) “Financial Instruments: Recognition and Measurement”, which is effective prospectively for financial statements covering periods beginning on or after January 1, 2010. As the impact of applying PSAK are the additional disclosures in the Company's accounting policies and Note 26 regarding Financial Instruments: Information on Financial Risk. The Company classifies its financial instruments as follows:

Aset Keuangan

Aset keuangan dikelompokkan menjadi 4 kategori, yaitu (i) aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi(ii) pinjaman yang diberikan dan piutang, (iii) investasi yang dimiliki hingga jatuh tempo serta (iv) aset keuangan yang tersedia untuk dijual. Klasifikasi ini tergantung dari tujuan perolehan aset keuangan tersebut. Manajemen menentukan klasifikasi aset keuangan tersebut pada saat awal pengakuannya.

Financial Assets

Financial assets are classified into one of the following four categories as follows (i) financial assets at fair value through profit or loss; (ii) loans and receivables; (iii) held-to-maturity investments; and (iv) available for sale financial assets. This classification depends on the Company’s purpose of financial assets’ acquisition.

Management determined the financial assets’ classification at its initial acquisition.

• Aset Keuangan yang Diukur pada Nilai Wajar Melalui Laporan Laba Rugi

Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi (FVTPL) adalah aset keuangan yang ditujukan untuk diperdagangkan. Aset keuangan diklasifikasikan sebagai diperdagangkan jika diperoleh terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat dan terdapat bukti mengenai pola ambil untung dalam jangka pendek yang terkini. Derivatif diklasifikasikan sebagai aset diperdagangkan kecuali telah ditetapkan dan efektif sebagai instrumen lindung nilai.

• Financial Assets At Fair Value Through Profit or Loss

Financial assets at fair value through profit or loss (FVTPL) are financial assets for trading. Assets are classified in when they are held principally for the purpose of selling or repurchasing in the near term and there is evidence of a recent actual pattern of short-term profit-taking. Derivatives are classified as trading assets, except as designated and effective as hedging instruments.

• Pinjaman yang Diberikan dan Piutang

Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif. Pada saat pengakuan awal, pinjaman yang diberikan dan piutang diakui pada nilai wajarnya ditambah biaya transaksi dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

• Loans and Receivables

Loans and receivables are non-derivative financial assets with fixed or determinable payments that are not quoted in an active market. At initial recognition, loans and receivables are recognized at fair value plus transaction costs and subsequently measured at amortized cost using the effective interest rate method.

• Investasi yang Dimiliki Hingga Jatuh Tempo Investasi yang dimiliki hingga jatuh tempo adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan, dimana manajemen mempunyai intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo, selain:

a) Investasi yang pada saat pengakuan awal ditetapkan sebagai aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi; b) Investasi yang ditetapkan dalam kelompok

tersedia untuk dijual; dan

c) Investasi yang memenuhi definisi pinjaman yang diberikan dan piutang.

• Held-to-Maturity Investments

Held-to-maturity investments are non-derivative financial assets with fixed or determinable payments and fixed maturity that Management has the positive intention and ability to hold to maturity, other than:

a) Investments which from initial recognition, were designated as financial assets measured at fair value through profit or loss;

b) Investments were designated as available for sale; and

c) Investments that meet the definition of loans and receivables.

Pada saat pengakuan awal, investasi dimiliki hingga jatuh tempo diakui pada nilai wajarnya ditambah biaya transaksi dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

• Aset Keuangan Tersedia untuk Dijual

Aset keuangan dalam kelompok tersedia untuk dijual (AFS) adalah aset keuangan non-derivatif yang ditetapkan untuk dimiliki selama periode tertentu, dimana akan dijual dalam rangka pemenuhan likuiditas atau perubahan suku bunga, valuta asing atau yang tidak diklasifikasikan sebagai pinjaman yang diberikan atau piutang, investasi yang diklasifikasikan dalam kelompok dimiliki hingga jatuh tempo atau aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi.

At initial recognition, held-to-maturity investments are recognized at fair value plus transaction costs and subsequently measured at amortized cost using the effective interest rate method.

• Available for Sale Financial Assets

Financial assets available for sale (AFS) are non-derivative financial assets that held during a certain period with intention for sale in order to fulfill liquidity needs or changes in interest rates, foreign exchange, or are not classified as loans and receivables, investments that classified into held-to-maturity or financial assets at fair value through profit or loss.

Pada saat pengakuan awal, aset keuangan tersedia untuk dijual diakui pada nilai wajarnya ditambah biaya transaksi dan selanjutnya diukur pada nilai wajarnya dimana laba atau rugi diakui pada laporan perubahan ekuitas kecuali untuk kerugian penurunan nilai dan laba rugi dari selisih kurs hingga aset keuangan dihentikan pengakuannya. Jika aset keuangan tersedia untuk dijual mengalami penurunan nilai, akumulasi laba rugi yang sebelumnya diakui pada bagian ekuitas akan diakui pada laporan laba rugi. Penghasilan bunga yang dihitung menggunakan metode suku bunga efektif dan keuntungan atau kerugian akibat perubahan nilai tukar dari aset moneter yang diklasifikasikan sebagai kelompok tersedia untuk dijual diakui pada laporan laba rugi.

At initial recognition, available for sale financial assets are recognized at fair value plus transaction costs and subsequently measured at fair value with any gain or loss recognized at statement of changes in equity, except for impairment loss and income or loss from foreign exchange until the finance assets is derecognized. If available for sale financial assets are impaired, the accumulated profit or loss previously recognized in equity is recognized in the statements of income. Interest income is calculated using the effective interest rate method and gains or losses from changes in exchange rates of monetary assets that classified as available for sale financial assets are recognized in the statements of income.

Pada tanggal 31 Desember 2010, Perusahaan dan perusahaan anak tidak memiliki aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi dan aset keuangan tersedia untuk dijual.

On Desember 31, 2010, the Company and subsidiary have no financial assets at fair value through profit or loss and available for sale financial assets.

Metode Suku Bunga Efektif Effective Interest Method

Metode suku bunga efektif adalah metode yang digunakan untuk menghitung biaya perolehan diamortisasi dari instrumen keuangan dan metode untuk mengalokasikan pendapatan bunga selama periode yang relevan. Suku bunga efektif adalah suku

bunga yang secara tepat mendiskontokan estimasi penerimaan kas di masa datang (mencakup seluruh komisi dan bentuk lain yang dibayarkan atau diterima yang merupakan bagian yang tak terpisahkan dari suku bunga efektif, biaya transaksi dan premium dan diskonto lainnya) selama perkiraan umur instrumen keuangan, atau, jika lebih tepat, digunakan periode yang lebih singkat untuk memperoleh nilai tercatat bersih dari aset keuangan pada saat pengakuan awal.

The effective interest method is a method of calculating the amortised cost of a financial instrument and of allocating interest income over the relevant period. The effective interest rate is the rate that exactly discounts estimated future cash receipts (including all fees on points paid or received that form an integral part of the effective interest rate, transaction costs and other premiums or discounts) through the expected life of the financial instrument, or, where appropriate, a shorter period to the net carrying amount on initial recognition.

Pendapatan diakui berdasarkan suku bunga efektif untuk instrumen keuangan selain dari instrumen keuangan FVTPL.

Income is recognised on an effective interest basis for financial instruments other than those financial instruments at FVTPL.

Penurunan Nilai Aset Keuangan Impairment of Financial Assets

Aset keuangan, selain aset keuangan FVTPL, dievaluasi terhadap indikator penurunan nilai pada setiap tanggal neraca. Aset keuangan diturunkan nilainya bila terdapat bukti objektif, sebagai akibat dari satu atau lebih peristiwa yang terjadi setelah pengakuan awal pengukuran aset keuangan, dan peristiwa yang merugikan tersebut berdampak pada estimasi arus kas masa depan atas aset keuangan yang dapat diestimasi secara handal.

Financial assets, other than those at FVTPL, are assessed for indicators of impairment at each balance sheet date. Financial assets are impaired when there is objective evidence that, as a result of one or more events that occurred after the initial recognition of the financial asset, and these adverse event have an impact on the estimated future cash flows of the investment have been impacted.

Untuk investasi ekuitas AFS yang tercatat dan tidak tercatat di bursa, penurunan yang signifikan atau jangka panjang pada nilai wajar dari investasi ekuitas di bawah biaya perolehannya dianggap sebagai bukti obyektif

For listed and unlisted equity investments classified as AFS, a significant or prolonged decline in the fair value of the security below its cost is considered to be objective evidence of impairment.

Untuk aset keuangan lainnya, bukti obyektif penurunan nilai termasuk sebagai berikut:

For all other financial assets, objective evidence of impairment could include:

• kesulitan keuangan signifikan yang dialami penerbit atau pihak peminjam; atau

• pelanggaran kontrak, seperti terjadinya wanprestasi atau tunggakan pembayaran pokok atau bunga; atau

• terdapat kemungkinan bahwa pihak peminjam akan dinyatakan pailit atau melakukan reorganisasi keuangan.

• significant financial difficulty of the issuer or counterparty; or

• default or delinquency in interest or principal payments; or

• it becoming probable that the borrower will enter bankruptcy or financial reorganisation.

Untuk kelompok aset keuangan tertentu, seperti piutang, penurunan nilai aset dievaluasi secara individual. Bukti objektif dari penurunan nilai portofolio piutang dapat termasuk pengalaman Perusahaan atas tertagihnya piutang di masa lalu, peningkatan keterlambatan penerimaan pembayaran piutang dari rata-rata periode kredit, dan juga pengamatan atas perubahan kondisi ekonomi nasional atau lokal yang berkorelasi dengan kegagalan pembayaran atas piutang.

For certain categories of financial asset, such as receivables, the impairment value of assets are assessed individually. Objective evidence of impairment for a portfolio of receivables could include the Company’s past experience of collecting payments, an increase in the number of delayed payments in the portfolio past the average credit period, as well as observable changes in national or local economic conditions that correlate with default on receivables. Untuk aset keuangan yang diukur pada biaya perolehan

yang diamortisasi, jumlah kerugian penurunan nilai merupakan selisih antara nilai tercatat aset keuangan dengan nilai kini dari estimasi arus kas masa datang yang didiskontokan menggunakan tingkat suku bunga efektif awal dari aset keuangan.

For financial assets carried at amortised cost, the amount of the impairment loss is the difference between the financial asset’s carrying amount and the present value of estimated future cash flows which discounted by using the financial asset’s original effective interest rate.

Nilai tercatat aset keuangan tersebut dikurangi dengan kerugian penurunan nilai secara langsung atas seluruh aset keuangan, kecuali piutang yang nilai tercatatnya dikurangi melalui penggunaan akun penyisihan piutang. Jika piutang tidak tertagih, piutang tersebut dihapuskan melalui akun penyisihan piutang. Pemulihan kemudian dari jumlah yang sebelumnya telah dihapuskan dikreditkan terhadap akun penyisihan. Perubahan nilai tercatat akun penyisihan piutang diakui dalam laporan laba rugi.

The carrying amount of the financial asset is reduced by the impairment loss directly for all financial assets with the exception of receivables, which the carrying amount is reduced through the use of an allowance account. When a receivable is considered uncollectible, it is written off against the allowance account. Subsequent recoveries of amounts previously written off are credited against the allowance account. Changes in the carrying amount of the allowance account are recognised in statements of income. Jika aset keuangan AFS dianggap menurun nilainya,

keuntungan atau kerugian kumulatif yang sebelumnya telah diakui dalam ekuitas direklasifikasi ke laporan laba rugi dalam periode yang bersangkutan.

When an AFS financial asset is considered to be impaired, cumulative gains or losses previously recognised in equity are reclassified to statements of income in the period.

Pengecualian dari instrumen ekuitas AFS, jika, pada periode berikutnya, jumlah penurunan nilai berkurang dan penurunan dapat dikaitkan secara obyektif dengan sebuah peristiwa yang terjadi setelah penurunan nilai tersebut diakui, kerugian penurunan nilai yang sebelumnya diakui dipulihkan melalui laporan laba rugi hingga nilai tercatat investasi pada tanggal pemulihan penurunan nilai tidak melebihi biaya perolehan diamortisasi sebelum pengakuan kerugian penurunan nilai dilakukan.

With the exception of AFS equity instruments, if, in a subsequent period, the amount of the impairment loss decreases and the decrease can be related objectively to an event occurring after the impairment was recognised, the previously recognised impairment loss is recovered through profit or loss to the extent that the carrying amount of the investment at the date the impairment is reversed does not exceed what the amortised cost before the recognition of impairment losses carried.

Dalam hal efek ekuitas AFS, kerugian penurunan nilai yang sebelumnya diakui dalam laporan laba rugi tidak boleh dipulihkan melalui laporan laba rugi. Setiap kenaikan nilai wajar setelah penurunan nilai diakui secara langsung ke ekuitas.

In respect of AFS equity securities, impairment losses previously recognised in statements of income are not reversed through profit or loss. Any increase in fair value subsequent to an impairment loss is recognised directly in equity.

Reklasifikasi Aset Keuangan Reclassification of Financial Assets Reklasifikasi hanya diperkenankan dalam situasi yang

jarang terjadi dan dimana aset tidak lagi dimiliki untuk tujuan dijual dalam jangka pendek. Dalam semua hal, reklasifikasi aset keuangan hanya terbatas pada instrumen hutang. Reklasifikasi dicatat sebesar nilai wajar aset keuangan pada tanggal reklasifikasi.

Reclassification is only permitted in rare circumstances and where the asset is no longer held for the purpose of selling in the short-term. In all cases, reclassifications of financial assets are limited to debt instruments. Reclassifications are accounted for at the fair value of the financial asset at the date of reclassification.

Penghentian Pengakuan Aset Keuangan Derecognition of Financial Assets

Perusahaan menghentikan pengakuan aset keuangan hanya jika hak kontraktual atas arus kas yang berasal dari aset berakhir, atau Perusahaan mentransfer aset keuangan dan secara substansial mentransfer seluruh risiko dan manfaat atas kepemilikan aset kepada entitas lain. Jika Perusahaan tidak mentransfer serta tidak memiliki secara substansial atas seluruh risiko dan manfaat kepemilikan serta masih mengendalikan aset yang ditransfer, maka Perusahaan mengakui keterlibatan berkelanjutan atas aset yang ditransfer dan kewajiban terkait sebesar jumlah yang mungkin harus dibayar. Jika Perusahaan memiliki secara substansial seluruh risiko dan manfaat kepemilikan aset keuangan yang ditransfer, Perusahaan masih mengakui aset keuangan dan juga mengakui pinjaman yang dijamin sebesar pinjaman yang diterima.

The Company derecognises a financial asset only when the contractual rights to the cash flows from the asset expire, or when the Company transfers the financial asset and substantially all the risks and rewards of ownership of the asset to another entity. If the Company neither transfers nor retains substantially all the risks and rewards of ownership and continues to control the transferred asset, the Company recognises its retained interest in the asset and an associated liability for amounts it may have to pay. If the Company retains substantially all the risks and rewards of ownership of a transferred financial asset, the Company continues to recognise the financial asset and also recognises a collateralised borrowing for the proceeds received.

Kewajiban Keuangan dan Instrumen Ekuitas Financial Liabilities and Equity Instruments

Klasifikasi sebagai Kewajiban atau Ekuitas Classification as Debt or Equity

Kewajiban keuangan dan instrumen ekuitas yang diterbitkan oleh Perusahaan diklasifikasi sesuai dengan substansi perjanjian kontraktual dan definisi kewajiban keuangan dan instrumen ekuitas.

Financial liabilities and equity instruments issued by the Company are classified according to the substance of the contractual arrangements entered into and the definitions of a financial liability and an equity instrument.

Instrumen Ekuitas Equity Instruments

Instrumen ekuitas adalah setiap kontrak yang memberikan hak residual atas aset Perusahaan setelah dikurangi dengan seluruh kewajibannya. Instrumen ekuitas dicatat sebesar hasil penerimaan bersih setelah dikurangi biaya penerbitan langsung.

An equity instrument is any contract that provides a residual interest in the assets of the Company after deducting all of its liabilities. Equity instruments are recorded at the proceeds received, net of direct issueance costs.

Perolehan kembali modal saham yang telah diterbitkan oleh Perusahaan dicatat dengan menggunakan metode biaya. Saham yang dibeli kembali dicatat sesuai dengan harga perolehan kembali dan disajikan sebagai pengurang modal saham.

Reacquisition of the Company’s previously issued stock is accounted using the cost method. Treasury stock is recorded at acquisition cost and presented as a deduction from the capital stock account.

Kewajiban Keuangan Financial Liabilities

Kewajiban keuangan dikelompokkan ke dalam kategori (i) kewajiban keuangan yang diukur pada nilai wajar melalui laporan laba rugi dan (ii) kewajiban keuangan yang diukur dengan biaya perolehan diamortisasi.

Financial liabilities are classified into (i) financial liabilities at fair value through profit or loss and (ii) financial liabilities at amortized cost.

• Kewajiban Keuangan yang Diukur pada Nilai Wajar Melalui Laporan Laba Rugi

• Financial Liabilities at Fair Value Through Profit or Loss

diperdagangkan. Kewajiban keuangan diklasifikasikan sebagai diperdagangkan jika diperoleh terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat dan terdapat bukti mengenai pola ambil untung dalam jangka pendek terkini. Derivatif diklasifikasikan sebagai kewajiban diperdagangkan kecuali ditetapkan dan efektif sebagai instrumen lindung nilai.

Pada tanggal 31 Desember 2010, Perusahaan tidak memiliki kewajiban keuangan yang diukur pada nilai wajar melalui laporan laba rugi.

liabilities are classified for trade if acquired primarily for the purpose of selling or repurchasing in the near term and there is evidence of a pattern of short-term profit taking. Derivatives are classified as trading liabilities except those effectively designated as hedging instruments.

On Desember 31, 2010, the Company has no financial liabilities at fair value through profit or loss.

• Kewajiban Keuangan yang Diukur pada Biaya

Perolehan Diamortisasi

• Financial Liabilities at Amortized Cost Kewajiban keuangan yang tidak diklasifikasikan

sebagai kewajiban keuangan yang diukur pada nilai wajar melalui laporan laba rugi dikategorikan dan diukur dengan biaya perolehan diamortisasi.

Financial liabilities not classified as financial liabilities at fair value through profit or loss are categorized and measured using amortized cost.

Estimasi Nilai Wajar

Nilai wajar untuk instrumen keuangan yang diperdagangkan di pasar aktif ditentukan berdasarkan

nilai pasar yang berlaku pada tanggal neraca.

Fair Value Determination

The fair value of financial instruments traded in active markets is determined based on prevailing market value at balance sheet date.

Investasi pada efek ekuitas yang nilai wajarnya tidak tersedia dicatat sebesar biaya perolehan.

Investments in equity securities with unavailable fair value are recorded at cost.

Nilai wajar untuk instrumen keuangan lain yang tidak diperdagangkan di pasar ditentukan dengan menggunakan teknik penilaian tertentu. Perusahaan menggunakan metode discounted cash flows dengan menggunakan asumsi asumsi berdasarkan kondisi pasar yang ada pada saat tanggal neraca untuk menentukan nilai wajar dari instrumen keuangan lainnya.

The fair value of other financial instruments not traded in the market is determined using certain valuation techniques. The Company uses discounted cashflows with assumptions based on market conditions existing at balance sheet date to determine the fair value of other financial instruments.

Penghentian Pengakuan Kewajiban Keuangan Derecognition of Financial Liabilities

Perusahaan menghentikan pengakuan kewajiban keuangan, jika dan hanya jika, kewajiban Perusahaan telah dilepaskan, dibatalkan atau kadaluarsa.

The Company derecognises financial liabilities when, and only when, the Company’s obligations are discharged, cancelled or they expire.