PENGARUH

GOOD CORPORATE GOVERNANCE,

FINANCIAL LEVERAGE,

DAN

FIRM SIZE

TERHADAP

TINGKAT KESEHATAN PERUSAHAAN

(Studi Empiris pada Perusahaan BUMN non Jasa Keuangan Tahun 2015-2018)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Yudono Adi Nugroho NIM: 162114005

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

PENGARUH

GOOD CORPORATE GOVERNANCE,

FINANCIAL LEVERAGE,

DAN

FIRM SIZE

TERHADAP

TINGKAT KESEHATAN PERUSAHAAN

(Studi Empiris pada Perusahaan BUMN non Jasa Keuangan Tahun 2015-2018)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Yudono Adi Nugroho NIM: 162114005

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

“inveniam viam” -Hannibal-

Skripsi ini saya persembahkan untuk: Tuhan Yang Maha Esa

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN ... iii

HALAMAN PERSEMBAHAN... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

ABSTRAK ... xv ABSTRACT ... xvi BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Batasan Masalah ... 4 C. Pertanyaan Penelitian ... 5 D. Tujuan Penelitian ... 5 E. Manfaat Penelitian ... 6 F. Sistematika Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

A. Agency Theory ... 9

B. Pecking Order Theory... 10

C. Stakeholder Theory ... 11

D. BUMN... 11

1. Definisi BUMN ... 11

x

3. BUMN Non Jasa Keuangan ... 13

E. Good Corporate Governance ... 13

1. Definisi Good Corporate Governance ... 13

2. Prinsip-Prinsip Good Corporate Governance ... 13

3. Tujuan Good Corporate Governance ... 14

4. Hasil Assessment Good Corporate Governance ... 15

F. Financial Leverage ... 18

G. Firm Size ... 19

H. Tingkat Kesehatan Perusahaan ... 19

1. Definisi Tingkat Kesehatan Perusahaan ... 19

2. Hasil Penilaian Tingkat Kesehatan Perusahaan ... 20

I. Pengembangan Hipotesis ... 25

1. Good Corporate Governance dan Tingkat Kesehatan Perusahaan ... 25

2. Financial Leverage dan Tingkat Kesehatan Perusahaan ... 26

3. Firm Size dan Tingkat Kesehatan Perusahaan ... 27

BAB III METODE PENELITIAN... 29

A. Desain Penelitian ... 29

B. Subjek dan Objek Penelitian ... 29

C. Data Penelitian ... 29

D. Teknik Pengumpulan Data ... 30

E. Populasi dan Sampel ... 30

F. Variabel Penelitian ... 31

1. Good Corporate Governance ... 31

2. Financial Leverage ... 32

3. Firm Size ... 32

4. Tingkat Kesehatan Perusahaan... 33

G. Model Penelitian ... 34

H. Teknik Analisis Data... 34

1. Memaparkan Statistik Deskriptif ... 34

2. Melakukan Uji Normalitas ... 35

xi

4. Melakukan Uji Hipotesis ... 38

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 42

A. Deskripsi Data ... 42

B. Daftar Perusahaan Sampel Penelitian ... 44

BAB V ANALISIS DATA DAN PEMBAHASAN ... 46

A. Deskripsi Data ... 46

1. Data Nilai Assessment Good Corporate Governance ... 46

2. Data Financial Leverage ... 48

3. Data Firm Size ... 50

4. Data Skor Tingkat Kesehatan Perusahaan ... 51

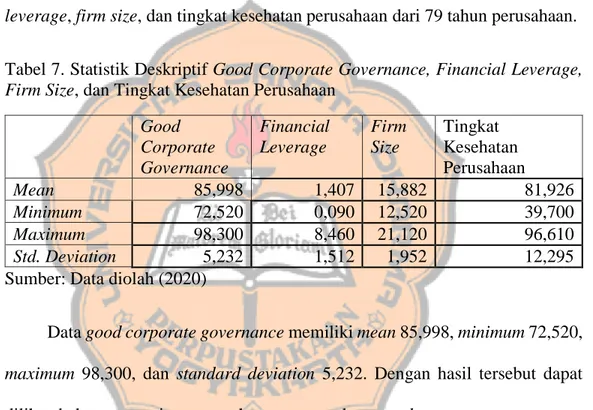

B. Analisis Data Good Corporate Governance, Financial Leverage, Firm Size, danTingkat Kesehatan Perusahaan ... 53

1. Statistik Deskriptif Good Corporate Governance, Financial Leverage, Firm Size, danTingkat Kesehatan Perusahaan ... 53

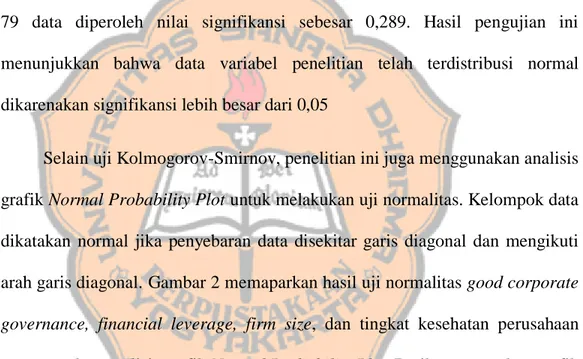

2. Uji Normalitas Data Good Corporate Governance, Financial Leverage, Firm Size, danTingkat Kesehatan Perusahaan ... 55

3. Uji Asumsi Klasik Good Corporate Governance, Financial Leverage, dan Firm Size ... 57

4. Uji Hipotesis Pengaruh Good Corporate Governance, Financial Leverage, dan Firm Size terhadapTingkat Kesehatan Perusahaan ... 61

C. Pembahasan... 65

1. Pengaruh Good Corporate Governance terhadap Tingkat Kesehatan Perusahaan ... 65

2. Pengaruh Financial Leverage terhadap Tingkat Kesehatan Perusahaan . 67 3. Pengaruh Firm Size terhadap Tingkat Kesehatan Perusahaan ... 68

BAB VI PENUTUP ... 71 A. Kesimpulan ... 71 B. Keterbatasan Penelitian ... 71 C. Saran ... 72 DAFTAR PUSTAKA ... 73 LAMPIRAN ... 76 BIOGRAFI PENULIS ... 86

xii

DAFTAR TABEL

Halaman

Tabel 1. Kriteria Sampel Penelitian ... 43

Tabel 2. Daftar Perusahaan Sampel Penelitian ... 44

Tabel 3. Data Good Corporate Governance ... 47

Tabel 4. Data Financial Leverage ... 49

Tabel 5. Data Firm Size ... 50

Tabel 6. Data Tingkat Kesehatan Perusahaan ... 52

Tabel 7. Statistik Deskriptif Good Corporate Governance, Financial Leverage, Firm Size, dan Tingkat Kesehatan Perusahaan... 54

Tabel 8. Uji Normalitas Good Corporate Governance, Financial Leverage, Firm Size, dan Tingkat Kesehatan Perusahaan ... 56

Tabel 9. Uji Multikolinieritas Good Corporate Governance, Financial Leverage, dan Firm Size ... 58

Tabel 10. Uji Heteroskedastisitas Auxiliary Good Corporate Governance, Financial Leverage, dan Firm Size ... 59

Tabel 11. Uji Autokorelasi Good Corporate Governance, Financial Leverage, Firm Size, dan Tingkat Kesehatan Perusahaan... 60

Tabel 12. Uji F Pengaruh Good Corporate Governance, Financial Leverage, dan Firm Size terhadap Tingkat Kesehatan Perusahaan... 61

Tabel 13. Uji t Pengaruh Good Corporate Governance, Financial Leverage, dan Firm Size terhadap Tingkat Kesehatan Perusahaan... 62

Tabel 14. Koefisien Determinasi Pengaruh Good Corporate Governance, Financial Leverage, dan Firm Size terhadap Tingkat Kesehatan Perusahaan ... 64

xiii

DAFTAR GAMBAR

Halaman Gambar 1: Model Penelitian ... 34 Gambar 2: Grafik Normal Probability Plot ... 57

xiv

DAFTAR LAMPIRAN

Halaman

Lampiran 1: Data Total Aset ... 77

Lampiran 2: Data Total Liabilitas ... 78

Lampiran 3: Data Total Ekuitas ... 79

Lampiran 4: Statistik Deskriptif ... 81

Lampiran 5: Uji Normalitas ... 82

Lampiran 6: Uji Asumsi Klasik ... 83

xv ABSTRAK

PENGARUH GOOD CORPORATE GOVERNANCE, FINANCIAL LEVERAGE, DAN FIRM SIZE TERHADAP TINGKAT KESEHATAN PERUSAHAAN (Studi Empiris pada Perusahaan BUMN non Jasa Keuangan Tahun 2015-2018)

Yudono Adi Nugroho NIM: 162114005 Universitas Sanata Dharma

Yogyakarta 2020

Penelitian ini bertujuan untuk mengetahui pengaruh good corporate governance,

financial leverage, dan firm size terhadap tingkat kesehatan perusahaan. Data yang

dikumpulkan adalah laporan tahunan perusahaan. Jumlah sampel dalam penelitian ini adalah 79 tahun perusahaan.

Desain penelitian ini adalah deskriptif kuantitatif. Sampel ditentukan menggunakan teknik purposive sampling. Variabel good corporate governance diukur menggunakan hasil akhir assessment good corporate governance berdasarkan peraturan pemerintah untuk BUMN, variabel financial leverage diukur menggunakan

debt to equity ratio, sedangkan variabel firm size diukur menggunakan ln(total aset).

Di samping itu, variabel tingkat kesehatan perusahaan diukur menggunakan skor tingkat kesehatan perusahaan berdasarkan peraturan pemerintah untuk BUMN.

Hasil penelitian ini menunjukkan bahwa good corporate governance berpengaruh positif terhadap tingkat kesehatan perusahaan, dan financial leverage berpengaruh negatif terhadap tingkat kesehatan perusahaan. Di samping itu, tidak terdapat pengaruh firm size terhadap tingkat kesehatan perusahaan.

Kata kunci: good corporate governance, financial leverage, firm size, tingkat kesehatan perusahaan

xvi ABSTRACT

INFLUENCE OF GOOD CORPORATE GOVERNANCE, FINANCIAL LEVERAGE, AND FIRM SIZE TO COMPANY PERFORMANCE

(Empirical Study on Non Financial BUMN Companies for the Period 2015-2018) Yudono Adi Nugroho

NIM: 162114005 Universitas Sanata Dharma

Yogyakarta 2020

The purpose of this research is to examine the influence of good corporate governance, financial leverage, and firm size to company performance. The data collected was companies annual reports. The number of sample in this reasearch is 79 firm years.

The design of this reasearch is quantitative descriptive. Sample is determined by purposive sampling. Good corporate governance variable was measured by final score of good corporate governance assessment according to the government regulation for state-owned enterprises, financial leverage variable was measured by debt to equity ratio, where as firm size variable was measured by ln(total assets). On the other hand, the company performance was measured by performance according to the government regulation for state-owned enterprises.

The result shows that good corporate governance positively influenced the company performance, and financial leverage negatively influenced the company performance. On the other hand, there was no influence of firm size to company performance.

Keywords: good corporate governance, financial leverage, firm size, company performance.

1 BAB I PENDAHULUAN

A. Latar Belakang

Pada tahun 1997, krisis ekonomi melanda Indonesia. Krisis ekonomi membawa banyak dampak buruk bagi perusahaan-perusahaan di Indonesia. Yustika (2007) mengatakan bahwa utang memegang peranan penting dalam menyumbang krisis tersebut. Kondisi menjadi semakin rumit dikarenakan banyak perusahaan di Indonesia memiliki utang-utang yang jatuh tempo, dan semakin ditambah rumit dengan realita bahwa Indonesia masih membutuhkan utang-utang baru. Banyak perusahaan-perusahaan runtuh karena tidak mampu bertahan dikarenakan tidak dapat menyelesaikan utang tersebut.

Selain permasalahan utang yang rumit, buruknya pelaksanaan Corporate

Governance disinyalir menjadi salah satu penyebab krisis ekonomi yang terjadi di Asia

(ADB, 2000). Buruknya pelaksanaan Corporate Governance juga dapat dilihat dari masalah korupsi yang ada. Yustika (2007) menyatakan bahwa korupsi bisa muncul baik dari departemen pemerintah (BUMN) maupun sektor swasta. Korupsi pada departemen pemerintah terjadi melewati mekanisme penggelembungan anggaran, sedangkan korupsi oleh sektor swasta biasanya dilakukan dengan praktik gratifikasi (Yustika, 2007).

Dengan kondisi perusahaan-perusahaan yang terbebani utang dan memiliki

corporate governance yang buruk, Indonesia membentuk Komite Nasional Kebijakan

Corporate Governance. Terbentuknya Komite Nasional Kebijakan Corporate

Governance, Indonesia diharapkan dapat bangkit dari krisis ekonomi dengan

menerapkan good corporate governance. Pada akhirnya kode etik untuk pelaksaan

good corporate governance berhasil dihasilkan (Lukviarman, 2016).

Walaupun Komite Nasional Kebijakan Corporate Governance telah terbentuk, pemerintah Indonesia memberi perhatian khusus mengenai penerapan good corporate

governance untuk perusahaan-perusahaan BUMN. Pemerintah melalui Kementrian

BUMN mulai merancang dan memperkenalkan konsep good corporate governance di lingkungan BUMN. Penerapan good corporate governance pada BUMN bertujuan untuk meningkatkan kesehatan perusahaan meliputi keberhasilan usaha dan akuntabilitas perusahaan untuk meningkatkan nilai pemegang saham dengan tetap memperhatikan kepentingan stakeholders lainnya berlandaskan dengan peraturan perundang-undangan dan nilai-nilai etika.

Setelah diterapkan good corporate governance pada perusahaan-perusahaan BUMN, perlu dibuktikan bahwa memang good corporate governance dapat membawa perusahaan menuju kondisi perusahaan yang sehat dan berhasil. Selain memperhatikan dampak penerapan good corporate governance, isu pembengkakan utang yang membuat perusahaan menjadi runtuh dikarenakan tidak bisa membayar bunga juga

harus diperhatikan dikarenakan perusahaan yang terbebani oleh utang beserta bunganya merupakan perusahaan berisiko tinggi dan berpotensi tidak berhasil.

Selain perihal good corporate governance dan isu utang, ukuran perusahaan juga tetap harus menjadi perhatian. Perusahaan yang besar cenderung mampu bertahan menghadapi kondisi-kondisi yang sulit dikarenakan perusahaan cenderung memiliki daya saing yang tinggi (Azzahra et al., 2019).

Nurcahya et al. (2014) melalui penelitiannya yang berjudul “Pengaruh Good

Corporate Governance, Ukuran Perusahaan dan Leverage terhadap Kinerja Keuangan

Perusahaan”, menyimpulkan bahwa good corporate governance memiliki pengaruh terhadap kinerja keuangan perusahaan, leverage memiliki pengaruh terhadap kinerja keuangan perusahaan, dan ukuran perusahaan tidak memiliki pengaruh terhadap kinerja keuangan perusahaan. good corporate governance yang digunakan dalam penelitian ini masih terbatas pada empat variabel yaitu dewan komisaris, komisaris independen, dewan direksi dan komite audit.

Peneliti tertarik untuk melanjutkan penelitian Nurcahya et al. (2014) dengan beberapa perbedaan. Pada pengukuran variabel good corporate governance, peneliti akan menggunakan hasil assessment good corporate governance yang dilaporkan pada laporan tahunan perusahaan sesuai dengan ketentuan assessment dalam SK-16/S.MBU/2012 dengan harapan ukuran variabel good corporate governance menggambarkan kondisi good corporate governance secara lebih luas dan menyeluruh. Pada variabel leverage peneliti ingin memberi penekanan secara khusus

bawa leverage yang diukur adalah leverage keuangan, sehingga variabel leverage diubah menjadi variabel financial leverage. Financial leverage akan diukur menggukanan rasio debt to equity ratio. Penekanan variabel menjadi financial leverage juga sesuai dalam menanggapi isu runtuhnya perusahaan dikarenakan tidak bisa membayar bunga dari utang yang ada. Terakhir, peneliti mengembangkan variabel kinerja keuangan perusahaan menjadi variabel tingkat kesehatan perusahaan. Variabel tingkat kesehatan perusahaan menggambarkan kondisi perusahaan secara lebih luas dikarenakan variabel tingkat kesehatan perusahaan akan diukur menggunakan hasil akhir skor tingkat kesehatan perusahaan sesuai dengan ketentuan penilaian KEP-100/MBU 2002 yang meliputi penilaian aspek keuangan, aspek operasional, dan aspek administrasi. Berdasarkan uraian di atas, peneliti tertarik untuk mengangkat judul “Pengaruh Good Corporate Governance,Financial Leverage, dan Firm Size Terhadap Tingkat Kesehatan Perusahaan (Studi Empiris pada Perusahaan BUMN non Jasa Keuangan Tahun 2015-2018)”.

B. Batasan Masalah

Penelitian ini terbatas hanya meneliti BUMN tertutup non jasa keuangan karena penilaian tingkat kesehatan perusahaan dengan ketentuan KEP-100/MBU 2002 hanya dilakukan pada BUMN tertutup non jasa keuangan.

C. Pertanyaan Penelitian

Pertanyaan penelitian dalam penelitian ini adalah:

1. Apakah good corporate governance berpengaruh terhadap tingkat kesehatan perusahaan?

2. Apakah financial leverage berpengaruh terhadap tingkat kesehatan perusahaan? 3. Apakah firm size berpengaruh terhadap tingkat kesehatan perusahaan?

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh good corporate governance terhadap tingkat kesehatan perusahaan.

2. Untuk mengetahui pengaruh financial leverage terhadap tingkat kesehatan perusahaan.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak, antara lain:

1. Bagi Akademisi

Menambah pengetahuan mengenai good corporate governance, financial

leverage, dan firm size, serta bagaimana perngaruhnya terhadap tingkat

kesehatan perusahaan. 2. Bagi Perusahaan

Sebagai referensi tambahan bagi perusahaan mengenai pentingnya penerapan good corporate governance dalam menciptakan kondisi perusahaan yang sehat, sehingga perusahaan diharapkan dapat melaksanakan praktik good

corporate governance dengan baik. Selain penerapan good corporate

governance, penelitian ini juga membahas mengenai kondisi finansial

perusahaan melalui financial leverage dan firm size yang diharapkan dapat meningkatkan perhatian perusahaan akan kondisi finansialnya.

3. Bagi Masyarakat

Menjadi wawasan tambahan bagi masyarakat sehingga diharapkan dapat meningkatkan kesedaran masyarakat mengenai kondisi perusahaan. Dengan

memahami kondisi perusahaan masyarakat diharapkan dapat turut memonitor operasi perusahaan.

F. Sistematika Penelitian

Sistematika penulisan penelitian ini dibagi ke dalam enam bab. Berikut penjelasan isi dari masing-masing bab:

Bab I Pendahuluan, merupakan bab yang menjelaskan latar belakang penelitian, batasan masalah, pertanyaan penelitian, tujuan penelitian, manfaat penelitian, dan sistematika penelitian.

Bab II Tinjauan Pustaka, merupakan bab yang membahas teori dan definisi yang digunakan, serta menjelaskan mengenai hipotesis yang akan diuji di dalam penelitian ini.

Bab III Metode Penelitian, merupakan bab yang menjelaskan tentang desain penelitian, subjek dan objek penelitian, data penelitian, teknik pengumpulan data penelitian, serta populasi dan sampel penelitian.

Bab IV Gambaran Umum Objek Penelitian, merupakan bab yang menjelaskan mengenai sampel penelitian dan daftar perusahaan yang menjadi sampel penelitian.

Bab V Analisis dan Pembahasan, merupakan bab yang menjabarkan deskripsi data, menguraikan proses analisis data, dan membahas hasil penelitian.

Bab VI Penutup, merupakan bab yang menjabarkan kesimpulan, keterbatasan penelitian, dan saran dari penulis.

9 BAB II

TINJAUAN PUSTAKA

A. Agency Theory

Jensen dan Meckling (1976) menjelaskan bahwa hubungan keagenan merupakan kontrak dimana satu atau lebih prinsipal melibatkan orang lain yaitu agen untuk melakukan beberapa pekerjaan atas nama mereka. Agen merupakan pengelola perusahaan yang bertugas untuk mengelola perusahaan, sedangkan prinsipal merupakan pemilik aset dari perusahaan tersebut. Setiap agen diharapkan dapat bertindak sebagai pihak yang dipercaya oleh pihak prinsipal (Lukviarman, 2016). Hubungan antara prinsipal dan agen sering disebut dengan the principal-agent

relationship.

Agency theory mengasumsikan bahwa pihak prinsipal dan agen memiliki

kepentingannya masing-masing, dimana kepentingan kedua pihak tersebut berbeda. Keaadaan tersebut membutuhkan adanya mekanisme dimana prinsipal dapat memonitor agen. Mekanisme tersebut merupakan corporate governance atau tata kelola (Tertius dan Yulius, 2015).

Agency theory digunakan dalam penelitian ini karena adanya pembahasan

mengenai good corporate governance. Good corporate governance menjadi salah satu mekanisme yang dapat menyelaraskan kepentingan pihak prinsipal dan agen sehingga

masalah-masalah perbedaan kepentingan akan berkurang. Berkurangnya permasalahan perbedaan kepentingan tersebut akan membuat perusahaan dapat berjalan dengan baik (Tertius dan Yulius, 2015).

B. Pecking Order Theory

Pecking order theory menyatakan bahwa hakikatnya perusahaan mengambil

keputusan pendanaan secara hierarki mulai dari pendanaan internal menjadi pendanaan eksternal. Menurut Myers dan Majluf (1984), perusahaan akan menggunakan pendanaan internal terlebih dahulu, yaitu dana yang bersumber dari hasil operasi perusahaan berwujud laba ditahan. Jika pendanaan internal tidak cukup untuk membiayai usaha perusahaan, perusahaan akan mencari pendanaan eksternal. Pendanaan eksternal dimulai dari penerbitan surat utang dan pada akhirnya penerbitan ekuitas baru sebagai pilihan sumber dana terakhir. Pada intinya pendanaan dimulai dari sumber dana dengan biaya termurah terlebih dahulu.

Pecking order theory digunakan dalam penelitian ini karena adanya pembahasan

mengenai financial leverage. Myers dan Majluf (1984) menjelaskan bahwa perusahaan yang memiliki peluang pertumbuhan tinggi di masa depan harus menggunakan pendanaan internal yang lebih besar. Perusahaan dengan pertumbuhan yang tinggi menandakan kondisi perusahaan yang sehat. Sebaliknya ketika perusahaan tersebut menggunakan pembiayaan dari utang secara berlebih, perusahaan tersebut akan

terbebani dengan biaya karena utang bukan merupakan sumber dana dengan biaya yang termurah.

C. Stakeholder Theory

Stakeholder theory dibangun atas pernyataan bahwa semakin besar perusahaan

berkembang, semakin banyak juga pihak-pihak yang terkait dengan perusahaan. Menurut Parmar et al. (2010), perusahaan dan stakeholder saling memengaruhi untuk mencapai tujuan suatu organisasi, sehingga perusahaan perlu memberi nilai lebih pada setiap stakeholdernya. Pada akhirnya perusahaan harus fokus terhadap menciptakan, memelihara, dan menyelaraskan hubungan dengan para stakeholdernya, serta menghindari pelanggaran moral.

Stakeholder theory digunakan dalam penelitian ini karena adanya pembahasan

mengenai firm size. Semakin besar perusahaan, semakin banyak juga stakeholder yang terlibat dalam beroperasinya sebuah perusahaan. Menurut Nurcahya et al. (2014), ketika perusahaan terlibat dengan banyak stakeholder, perusahaan akan lebih diperhatikan oleh banyak pihak sehingga harus melakukan kinerja yang baik.

D. BUMN

1. Definisi BUMN

Badan Usaha Milik Negara yang selanjutnya disebut BUMN adalah badan usaha yang seluruh atau sebagian besar modalnya dimiliki oleh Negara melalui penyertaan secara langsung yang berasal dari kekayaan negara yang dipisahkan

(PER-01/MBU/2011). Sedangkan jika dilihat dari bentuknya, BUMN adalah Perusahaan Perseroan (Persero) sebagaimana dimaksud dalam Peraturan Pemerintah Nomor 12 Tahun 1998 dan Perusahaan Umum (PERUM) sebagaimana dimaksud dalam Peraturan Pemerintah Nomor 13 Tahun 1998 (KEP-100/MBU 2002).

2. Perseroan Terbatas dan Perusahaan Umum

Perusahaan Perseroan, yang juga disebut Persero, adalah BUMN yang berbentuk perseroan terbatas yang modalnya terbagi dalam saham yang seluruh atau paling sedikit 51 % (lima puluh satu persen) sahamnya dimiliki oleh Negara Republik Indonesia yang tujuan utamanya mengejar keuntungan. Organ Persero adalah Rapat Umum Pemegang Saham (RUPS), Dewan Komisaris, dan Direksi (PER-01/MBU/2011).

Perusahaan Umum, yang selanjutnya disebut Perum, adalah BUMN yang seluruh modalnya dimiliki negara dan tidak terbagi atas saham, yang bertujuan untuk kemanfaatan umum berupa penyediaan barang dan/atau jasa yang bermutu tinggi dan sekaligus mengejar keuntungan berdasarkan prinsip pengelolaan perusahaan. Organ Perum adalah Menteri, Dewan Pengawas, dan Direksi. (PER-01/MBU/2011).

3. BUMN Non Jasa Keuangan

Menurut KEP-100/MBU 2002 BUMN NON JASA KEUANGAN adalah BUMN dengan sektor usaha diluar Sektor Jasa Keuangan dan Asuransi. BUMN non jasa keuangan meliputi BUMN infrastruktur dan BUMN non-infrastruktur. BUMN infrastruktur adalah BUMN yang kegiatannya menyediakan barang dan jasa untuk kepentingan masyarakat luas, sedangkan BUMN non-infrastruktur adalah BUMN yang bidang usahanya diluar bidang usaha BUMN infrastruktur. E. Good Corporate Governance

1. Definisi Good Corporate Governance

Tata Kelola Perusahaan yang Baik (Good Corporate Governance), yang juga disebut GCG adalah prinsip-prinsip yang mendasari suatu proses dan mekanisme pengelolaan perusahaan berlandaskan peraturan perundang-undangan dan etika berusaha (PER-01/MBU/2011).

2. Prinsip-Prinsip Good Corporate Governance

Prinsip-prinsip good corporate governance menurut PER-01/MBU/2011, meliputi:

a. Transparansi (transparency), yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengungkapkan informasi material dan relevan mengenai perusahaan,

b. Akuntabilitas (accountability), yaitu kejelasan fungsi, pelaksanaan dan pertanggungjawaban Organ sehingga pengelolaan perusahaan terlaksana secara efektif,

c. Pertanggungjawaban (responsibility), yaitu kesesuaian di dalam pengelolaan perusahaan terhadap peraturan perundang-undangan dan prinsip-prinsip korporasi yang sehat,

d. Kemandirian (independency), yaitu keadaan di mana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan dan prinsip-prinsip korporasi yang sehat,

e. Kewajaran (fairness), yaitu keadilan dan kesetaraan di dalam memenuhi hak-hak pemangku kepentingan (stakeholders) yang timbul berdasarkan perjanjian dan peraturan perundangundangan.

3. Tujuan Good Corporate Governance

Penerapan good corporate governance pada BUMN menurut PER-01/MBU/2011, bertujuan untuk:

a. Mengoptimalkan nilai BUMN agar perusahaan memiliki daya saing yang kuat, baik secara nasional maupun internasional, sehingga mampu mempertahankan keberadaannya dan hidup berkelanjutan untuk mencapai maksud dan tujuan BUMN,

b. Mendorong pengelolaan BUMN secara profesional, efisien, dan efektif, serta memberdayakan fungsi dan meningkatkan kemandirian Organ Persero/Organ Perum,

c. Mendorong agar Organ Persero/Organ Perum dalam membuat keputusan dan menjalankan tindakan dilandasi nilai moral yang tinggi dan kepatuhan terhadap peraturan perundangundangan, serta kesadaran akan adanya tanggung jawab sosial BUMN terhadap Pemangku Kepentingan maupun kelestarian lingkungan di sekitar BUMN,

d. Meningkatkan kontribusi BUMN dalam perekonomian nasional,

e. Meningkatkan iklim yang kondusif bagi perkembangan investasi nasional. 4. Hasil Assessment Good Corporate Governance

Hasil assessment good corporate governance merupakan hasil akhir dari

assessment good corporate governance yang tertera di laporan tahunan

perusahaan. Assessment good corporate governance mengidentifikasi pelaksanaan good corporate governance di BUMN melalui pengukuran pelaksanaan dan penerapan good corporate governance di BUMN (SK-16/S.MBU/2012).

Assessment dilaksanakan mengacu pada indikator/parameter yang terdapat

pada SK-16/S.MBU/2012 tentang INDIKATOR/PARAMETER PENILAIAN DAN EVALUASI ATAS PENERAPAN TATA KELOLA PERUSAHAAN YANG BAIK (GOOD CORPORATE GOVERNANCE) PADA BADAN

USAHA MILIK NEGARA. Indikator/Parameter Penilaian dan Evaluasi Penerapan good corporate governance pada BUMN dikelompokkan dalam 6 aspek sebagai berikut:

a. Komitmen Terhadap Penerapan Tata Kelola Perusahaan yang Baik Secara Berkelanjutan

Aspek komitmen terhadap penerapan tata kelola perusahaan yang baik secara berkelanjutan fokus pada seberapa jauh perusahaan berkomitmen dalam menerapkan praktik good corporate governance. Komitmen dapat dilihat dari adanya pedoman good corporate governance, dilaksanakannya pedoman good corporate governance, adanya sistem

whistle blowing, dan lain-lain.

b. Pemegang Saham dan RUPS/Pemilik Modal

Aspek pemegang saham dan RUPS/pemilik modal fokus pada seberapa baik pemegang saham dan RUPS, atau pemilik modal berperan dalam melaksanakan praktik good corporate governance. Peran yang baik dapat dilihat dari pemilik yang melaksanakan tanggung jawabnya seperti turut memberikan keputusan penting yang diperlukan, memberi persetujuan laporan, dan memilih direksi dengan baik.

c. Dewan Komisaris/Dewan Pengawas,

Aspek dewan komisaris/dewan pengawas fokus kepada tugas-tugas dewan komisaris/dewan pengawas. Poin tebesar dalam aspek dewan komisaris/dewan pengawas adalah seberapa baik dewan komisaris/dewan pengawas dalam memberikan arahan kepada direksi mengenai implementasi rencana dan kebijakan perusahaan. Selain arahan untuk direksi, aspek ini juga melihat kualitas pengawasan, kualitas pembagian tugas, dan lain-lain.

d. Direksi,

Aspek direksi fokus kepada tugas-tugas direksi. Poin terbesar dalam aspek direksi adalah peran direksi dalam pemenuhan target kinerja perusahaan dan peran direksi dalam membangun hubungan yang bernilai tambah pada semua stakeholders. Perhatian lain dalam aspek direksi meliputi pengendalian operasional, adanya rapat bersama dewan komisaris, dan lain-lain.

e. Pengungkapan dan Keterbukaan Informasi,

Aspek pengungkapan dan keterbukaan informasi melihat sebenerapa terbuka perusahaan dalam membuka informasi yang memang sewajarnya dibuka. Informasi yang sewajarnya dibuka meliputi laporan keuangan dan informasi-informasi perusahaan yang perlu dan relevan untuk diketahui

stakeholders. Adannya penghargaan good corporate governance juga menjadi perhatian aspek ini.

f. Faktor lainnya.

Aspek faktor lainnya sebatas menjadi nilai tambah dan kurang dalam

assessment good corporate governance. Nilai tambah akan ditambahkan

ketika perusahaan patut menjadi contoh dalam menerapkan good corporate

governance. Nilai kurang akan ditambahkan ketika terbukti adanya

penyimpangan dalam melaksanakan praktik good corporate governance. F. Financial Leverage

Financial leverage merupakan penggunaan sumber dana yang memiliki beban

tetap dengan harapan akan memberikan keuntungan yang lebih besar dari pada beban tetapnya sehingga akan meningkatkan keuntungan bagi pemegang saham (Sartono, 2008). Perusahaan dikatakan mempunyai financial leverage jika perusahaan tersebut menggunakan sumber dana dari utang. Menggunakan sumber dana dari utang juga membuat pemilik tetap dapat mengendalikan perusahaan dengan investasi yang terbatas, serta memperbesar keuntungan pada pemilik ketika perusahaan dapat memperoleh keuntungan yang lebih besar daripada beban bunganya (Brigham, 2009).

Financial leverage yang semakin besar akan membawa dampak positif jika

keuntungan yang didapat dari penggunaan dana tersebut lebih besar dari beban bunga yang dikeluarkan. Namun penggunaan dana utang yang berlebih akan membuat beban

yang semakin besar sehingga perusahaan akan semakin terbebani oleh beban bunga. Disamping hal tersebut, financial leverage juga meningkatkan risiko dikarenakan aset besar yang dikelola dengan modal yang cenderung lebih kecil (Erawati dan Fitri, 2019). G. Firm Size

Firm size merupakan ukuran besar kecilnya sebuah perusahaan yang dapat

ditunjukkan atau dinilai dari total aset, total penjualan, jumlah laba, beban pajak, atau lainnya (Brigham dan Houston, 2009). Menurut Saemargani dan Indah (2015), firm size adalah besar kecilnya suatu perusahaan yang dilihat dari besarnya aset yang dimiliki oleh perusahaan tersebut. Pada intinya, firm size adalah ukuran besar kecilnya sebuah perusahaan.

Perusahaan yang besar cenderung memiliki kekuatan finansial yang lebih besar sehingga dapat menujang kinerja perusahaan. Menurut Nurcahya et al. (2014), perusahaan besar akan lebih menjaga stabilitas kinerja dikarenakan perusahaan besar lebih diperhatikan oleh pihak luar.

H. Tingkat Kesehatan Perusahaan

1. Definisi Tingkat Kesehatan Perusahaan

Tingkat kesehatan perusahaan adalah kondisi kesehatan perusahaan yang dilihat dari beberapa aspek. Menurut KEP-100/MBU 2002, tingkat kesehatan perusahaan dilihat dan dinilai melalui aspek keuangan, aspek operasional, serta aspek administrasi perusahaan tersebut. Dapat disimpulkan bahwa perusahaan

yang sehat adalah perusahaan dengan kondisi keuangan, operasional, dan administrasi yang baik.

2. Hasil Penilaian Tingkat Kesehatan Perusahaan

Hasil penilaian tingkat kesehatan perusahaan merupakan hasil akhir dari penilaian tingkat kesehatan perusahaan yang tertera di laporan tahunan perusahaan. Penilaian tingkat kesehatan perusahaan tidak hanya menilai perusahaan dari sisi kinerja keuangan saja. Penilaian tingkat kesehatan perusahaan secara komprehensif mengidentifikasi kinerja aspek keuangan, aspek operasional, serta aspek administrasi di BUMN dengan ketentuan PENILAIAN TINGKAT KESEHATAN BADAN USAHA MILIK NEGARA (KEP-100/MBU 2002).

Penilaian tingkat kesehatan perusahaan berlaku bagi seluruh BUMN non jasa keuangan maupun BUMN jasa keuangan kecuali Persero Terbuka dan BUMN yang dibentuk dengan Undang-undang tersendiri (KEP-100/MBU 2002). Tingkat kesehatan perusahaan ditetapkan berdasarkan penilaian terhadap kinerja perusahaan untuk tahun buku yang bersangkutan.

Berikut ini merupakan penjelasan aspek-aspek penilaian tingkat kesehatan perusahaan dengan ketentuan ketentuan PENILAIAN TINGKAT KESEHATAN BADAN USAHA MILIK NEGARA (KEP-100/MBU 2002):

a. Aspek Keuangan

Aspek keuangan berfokus kepada penilaian kinerja keuangan perusahaan menggunakan rasio keuangan sebagai berikut:

1) Imbalan kepada Pemegang Saham

Imbalan kepada pemegang saham diukur menggunakan rasio

return on equity (ROE). Return on equity (ROE) mengukur

kemampuan perusahaan dalam mendapatkan laba dari modal yang dimiliki. Semakin tinggi return on equity (ROE) menandakan semakin tinggi juga kemampuan perusahaan dalam mendapatkan laba dari modal yang dimiliki. Laba yang semakin besar akan memberikan imbalan yang besar pula kepada pemegang saham perusahaan.

2) Imbalan Investasi

Imbalan investasi diukur menggunakan rasio return on

investment (ROI). Return on investment (ROI) mengukur

kemampuan perusahaan dalam mendapatkan laba dari modal yang diinvestasikan. Semakin tinggi Return on investment (ROI)

menandakan semakin tinggi juga kemampuan perusahaan dalam mendapatkan laba dari investasi.

3) Rasio Kas

Rasio kas mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya menggunakan kas yang tersedia. Semakin tinggi rasio kas menandakan perusahaan semakin baik dalam memenuhi kewajiban jangka pendeknya menggunakan kas yang tersedia.

4) Rasio Lancar

Rasio lancar mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya menggunakan aset lancar yang tersedia. Semakin tinggi rasio kas menandakan perusahaan semakin baik dalam memenuhi kewajiban jangka pendeknya menggunakan aset lancar yang tersedia.

5) Rasio Collection Period

Rasio collection period mengukur kemampuan perusahaan dalam mengumpulkan piutang dalam waktu tertentu. Semakin singkat rasio collection period menandakan piutang semakin lancar atau likuid yang berarti semakin baik.

6) Rasio Perputaran Persediaan

Rasio perputaran persediaan mengukur seberapa efisien manajemen perusahaan dalam mengelola persediaan. Semakin tinggi rasio perputaran persediaan menandakan persediaan sudah dikelola dengan baik.

7) Rasio Perputaran Total Aset

Rasio perputaran total aset mengukur seberapa efisien manajemen perusahaan dalam mengelola aset. Semakin tinggi rasio perputaran total aset menandakan aset sudah dikelola dengan baik. 8) Rasio Modal Sendiri terhadap Aktiva

Rasio modal sendiri terhadap aktiva mengukur proporsi modal sendiri dalam sebuah perusahaan. Ketentuan (KEP-100/MBU 2002) menyatakan bahwa 40% ≤ rasio modal sendiri terhadap aktiva < 50% merupakan kondisi yang sehat bagi perusahaan.

b. Aspek Operasional

Aspek keuangan dianggap tidak cukup memberikan gambaran dan hasil yang lebih komprehensif dalam menilai kesehatan perusahaan. Salah satu alasan mengapa informasi keuangan dianggap tidak cukup dalam menilai kesehatan perusahaan adalah karena informasi aspek keuangan

tidak akan memberikan gambaran mengenai kinerja perusahaan kedepannya. Menanggapi hal tersebut, aspek operasional dalam perusahaan juga harus dinilai dikarenakan aspek operasional menggambarkan bagaimana perusahaan melakukan operasinya. Jika operasi perusahaan baik, perusahaan akan memiliki kinerja yang terus berkembang.

Aspek operasional berfokus pada 3 indikator yaitu pelayanan kepada pelanggan/masyarakat, peningkatan kualitas, dan research and

development. Penilaian dalam 3 indikator ini dilihat dengan

membandingkannya dengan standar normal masing-masing industri baik dari segi kualitas (waktu, mutu, dan sebagainya), dan segi kuantitas (produktivitas, rendemen/nilai ekstraksi, dan sebagainya).

c. Aspek Administrasi

Aspek administrasi merupakan aspek terakhir dalam penilaian tingkat kesehatan perusahaan. Aspek administrasi membahas tentang bagaimana tingkat kedisiplinan perusahaan dalam melaksanakan administrasinya. Kedisiplinan perusahaan dalam melaksanakan administrasi menandakan perusahaan dalam kondisi yang baik atau sehat.

Aspek administrasi menilai 4 indikator yaitu laporan perhitungan tahunan (laporan keuangan tahunan auditan), rancangan RKAP (Rapat

Kerja dan Anggaran Perusahaan), laporan periodik (laporan triwulanan), serta kinerja PUKK (Pembinaan Usaha Kecil dan Koperasi). Indikator laporan perhitungan tahunan, rancangan RKAP, dan laporan periodik dinilai dengan melihat ketepatan waktu penyampaian laporan. Indikator kinerja PUKK dinilai dengan melihat efektivitas penyaluran dana, dan tingkat kolektibilitas penyaluran pinjaman.

I. Pengembangan Hipotesis

1. Good Corporate Governance dan Tingkat Kesehatan Perusahaan

Good corporate governance diharapkan dapat mengurangi konflik dalam

agency theory yaitu perbedaan kepentingan yang terjadi antara prinsipal dan agen

(Tertius dan Yulius, 2015). Good corporate governance menjadi faktor penting dikarenakan memberi struktur yang memfasilitasi pencapaian visi dan misi (Nurcahya et al.,2014). Hasil akhir dari penerapan good corporate governance adalah peningkatan kinerja perusahaan. Hasil tersebut bisa tercapai jika semua elemen pada sistem tata kelola dapat bekerja dengan optimal baik dari sisi produktifitas maupun efisiensi di dalam perusahaan. Hal ini akan menjadi daya tarik bagi investor dan pemangku kepentingan lain untuk berinvestasi maupun mempertahankan investasi dan kerjasamanya sehingga perusahaan dapat beroperasi secara berkelanjutan.

Dengan uraian tersebut dapat dikatakan bahwa penerapan good corporate

perusahaan. Jika dilihat secara luas, kinerja dapat meliputi kinerja keuangan, operasional maupun administrasi. Lalu keberlanjutan perusahaan menandakan kondisi perusahaan yang baik dan mampu bertahan. Oleh karena itu dapat disimpulkan bahwa GCG berpengaruh positif terhadap kesehatan perusahaan.

Hα1 = good corporate governance berpengaruh positif terhadap tingkat kesehatan perusahaan

2. Financial Leverage dan Tingkat Kesehatan Perusahaan

Brigham dan Houston (2009) menyatakan bahwa pendanaan dari utang merupakan alternatif yang dapat digunakan untuk meningkatkan laba. Penggunaan utang akan memperbesar aset perusahaan dan diharapkan dapat meningkatkan keuntungan yang akan diperoleh perusahaan. Dengan demikian laba yang tersedia untuk pemilik perusahaan menjadi lebih besar, namun dengan risiko yang menjadi lebih besar (Erawati dan Fitri, 2019).

Tetapi pecking order theory menjelaskan bahwa utang bukan merupakan sumber pendanaan terbaik karena utang bukan sumber pendanaan dengan biaya yang terkecil. Penggunaan utang yang semakin besar juga menyebabkan beban bunga semakin besar (Brigham dan Houston, 2009). Jika beban bunga sangat besar sedangkan laba operasi tidak cukup besar maka akan timbul masalah kesulitan keuangan yang menyebabkan kinerja menurun. Ketidakmampuan perusahaan membayar bunga dengan keuntungannya menandakan perusahaan

sedang menuju kebangkrutan (Baran et al., 2016). Dari uraian tersebut dapat disimpulkan bahwa financial leverage berpengaruh negatif pada tingkat kesehatan perusahaan.

Hα2 = financial leverage berpengaruh negatif terhadap tingkat kesehatan perusahaan

3. Firm Size dan Tingkat Kesehatan Perusahaan

Stakeholder theory menjelaskan bahwa semakin besar perusahaan semakin

banyak juga stakeholder yang terkait dengan perusahaan. Semakin banyak pihak yang terlibat, perusahaan tersebut semakin diperhatikan (Nurcahya et al., 2014). Hal ini memaksa perusahaan untuk memiliki kinerja yang baik dan menjaga keberlangsungan usahanya.

Diluar kondisi perusahaan besar yang semakin diperhatikan, Darmawati (2004) menyatakan bahwa perusahaan besar pada dasarnya memiliki kekuatan finansial yang lebih besar dalam menunjang kinerja. Perusahaan dengan aset besar biasanya akan bekerja lebih optimal sehingga menghasilkan kinerja yang lebih baik.

Wufron (2017) juga menyatakan bahwa perusahaan besar merupakan perusahaan yang relatif stabil dimana seharusnya dapat menghasilkan laba yang lebih tinggi, hal tersebut menunjukkan bahwa perusahaan memiliki kinerja dan

kesehatan yang baik. Dengan argumen tersebut, disimpulkan bahwa firm size berpengaruh positif pada tingkat kesehatan perusahaan.

Hα3 = firm size berpengaruh positif terhadap tingkat kesehatan

29 BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian ini adalah deskriptif kuantitatif yang bersifat empiris. Penelitian deskriptif kuantitatif merupakan penelitian yang berusaha untuk menggambarkan peristiwa dengan bentuk angka-angka yang bermakna. Penelitian empiris adalah penelitian yang dilakukan berdasarkan data-data hasil pengamatan, pengalaman, uji coba, dan atau data sekunder.

B. Subjek dan Objek Penelitian

Subjek dalam penelitian ini adalah perusahaan BUMN tertutup non jasa keuangan yang menerbitkan laporan tahunan dari tahun 2015 hingga 2018. Objek penelitian ini adalah hasil assessment good corporate governance, financial leverage,

firm size, dan hasil penilaian kesehatan perusahaan yang terdapat pada laporan tahunan

tahun 2015, 2016, 2017, dan 2018. C. Data Penelitian

Penelitian ini menggunakan data sekunder berbentuk data kuantitatif. Data kuantitatif merupakan data berbentuk angka. Data diperoleh dari laporan tahunan yang dipublikasikan melewati website masing-masing perusahaan.

D. Teknik Pengumpulan Data

Data penelitian dikumpulkan dengan menggunakan teknik dokumentasi meliputi mencari, mengumpulkan, mempelajari, dan menganalisis data sekunder yang diperoleh dari laporan tahunan BUMN tertutup non jasa keuangan tahun 2015-2018.

E. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan BUMN tertutup non jasa keuangan. Sampel penelitian ini adalah perusahaan BUMN tertutup non jasa keuangan yang memiliki kriteria dimana telah ditentukan oleh peneliti yaitu menyediakan laporan tahunan, melaporkan hasil assessment good corporate governance dan hasil penilaian tingkat kesehatan perusahaan, serta menyajikan laporan keuangan dalam mata uang Rupiah.

Teknik yang digunakan dalam pengambilan sampel merupakan teknik purposive

sampling. Purposive sampling merupakan pengambilan sampel berdasarkan standar

kriteria tertentu yang ditentukan oleh peneliti. Sampel dalam penelitian ini harus memenuhi semua kriteria sebagai berikut:

a. Menyediakan laporan tahunan untuk periode tahun 2015, 2016, 2017, dan 2018 pada website BUMN masing-masing,

b. Melaporkan hasil assessment good corporate governance dan hasil penilaian tingkat kesehatan perusahaan pada laporan tahunan,

c. Menyajikan laporan keuangan auditan dalam mata uang Rupiah pada laporan tahunan.

F. Variabel Penelitian

Terdapat empat variabel dalam penelitian ini yaitu tiga variabel independen dan satu variabel dependen. Variabel independen dalam penelitian ini adalah good

corporate governance, financial leverage, dan firm size. Variabel dependen dalam

penelitian ini adalah tingkat kesehatan perusahaan.

Adapun cara yang digunakan peneliti untuk mengukur variabel-variabel tersebut yaitu:

1. Good Corporate Governance

Variabel good corporate governance didokumentasi dari hasil akhir

assessment good corporate governance yang tertera dilaporan tahunan

perusahaan. Hasil akhir assessment good corporate governance diperoleh dari proses assessment yang dilakukan oleh perusahaan dengan menilai 6 aspek good

corporate governance. Aspek tersebut meliputi komitmen terhadap penerapan

tata kelola perusahaan yang baik secara berkelanjutan, pemegang saham dan RUPS/pemilik modal, dewan komisaris/dewan pengawas, direksi, pengungkapan dan keterbukaan informasi, serta faktor lainnya.

Semakin tinggi hasil akhir assessment good corporate governance menandakan semakin baik perusahaan dalam menjalankan praktik good

corporate governance. Begitu juga sebaliknya, semakin rendah hasil akhir

assessmentgood corporate governance menandakan semakin buruk perusahaan

dalam menjalankan praktik good corporate governance. 2. Financial Leverage

Rasio yang dapat mewakili variabel financial leverage adalah debt to

equity ratio. Rasio ini digunakan untuk mengukur perbandingan total utang

dengan total ekuitas sehingga besarnya komposisi hutang yang digunakan perusahaan dapat terlihat. Berikut adalah rumus debt to equity ratio:

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 = 𝑇𝑜𝑡𝑎𝑙 𝑈𝑡𝑎𝑛𝑔 𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠

Semakin tinggi nilai debt to equity ratio menandakan semakin tinggi juga perusahaan dalam menggunakan sumber dana dari utang. Begitu juga sebaliknya, semakin rendah nilai debt to equity ratio menandakan semakin rendah penggunaan sumber dana dari utang.

3. Firm Size

Penelitian ini merujuk kepada pengukuran variabel firm size dari penenilian Saemargani dan Indah (2015) dimana digunakan salah satu pengukuran yaitu total aktiva. Dengan pengukuran terpilih ini maka ukuran perusahaan dapat dianalisis secara sederhana namun jelas. Berikut adalah rumus firm size:

Semakin tinggi nilai firm size menandakan semakin besar ukuran perusahaan tersebut. Begitu juga sebaliknya, semakin rendah nilai firm size menandakan seamakin kecil ukuran perusahaan.

4. Tingkat Kesehatan Perusahaan

Variabel tingkat kesehatan perusahaan didokumentasi dari skor tingkat kesehatan perusahaan yang tertera dilaporan tahunan perusahaan. Hasil akhir tingkat kesehatan perusahaandiperoleh dari proses penilaian yang dilakukan oleh perusahaan dengan menilai 3 aspek tingkat kesehatan perusahaan meliputi aspek keuangan, aspek operasional, dan aspek administrasi.

Semakin tinggi skor tingkat kesehatan perusahaan menandakan kondisi kesehatan perusahaan yang semakin baik. Begitu juga sebaliknya, semakin rendah skor tingkat kesehatan perusahaan menandakan kondisi kesehatan perusahaan yang semakin buruk.

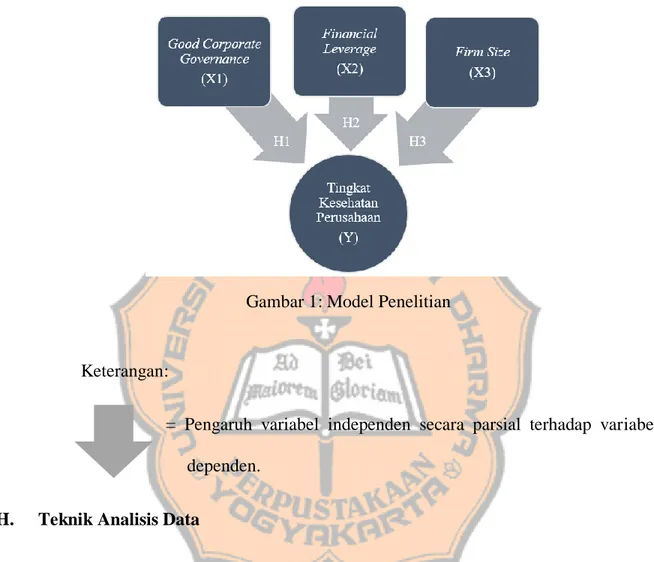

G. Model Penelitian

Gambar 1: Model Penelitian

Keterangan:

= Pengaruh variabel independen secara parsial terhadap variabel dependen.

H. Teknik Analisis Data

Langkah-langkah yang dilakukan untuk menganalisis data penelitian adalah sebagai berikut:

1. Memaparkan Statistik Deskriptif

Dalam statistik deskriptif, peneliti akan memaparkan data variabel good

corporate governance, financial leverage, firm size, dan tingkat kesehatan

deviation masing-masing data variabel. Statistik deskriptif ini bertujuan untuk memberikan gambaran serta deskripsi secara umum mengenai variabel penelitian.

2. Melakukan Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah data variabel good

corporate governance, financial leverage, firm size, dan tingkat kesehatan

perusahaan terdistribusi normal atau tidak. Jika hasil uji normalitas menunjukkan data terdistribusi normal, maka peneliti akan melakukan pengujian statistik parametrik. Sebaliknya jika hasil pengujian normalitas menujukkan data tidak terdistribusi normal, maka peneliti melakukan pengujian statistik non parametrik. Uji normalitas dilakukan dengan menggunakan uji Kolmogorov-Smirnov dengan kriteria berikut:

1) Jika nilai signifikasi (Sig.) ≥ 0,05, kelompok data terdistribusi normal. 2) Jika nilai signifikasi (Sig.) ≤ 0,05, kelompok data tidak terdistribusi

normal.

Selain uji Kolmogorov-Smirnov, peneliti juga akan melakukan uji normalitas menggunakan grafik Normal Probability Plot. Uji menggunakan grafik Normal Probability Plot memiliki dasar pengambilan keputusan sebagai berikut:

1) Jika penyebaran data di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

2) Jika penyebaran data jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas. 3. Melakukan Uji Asumsi Klasik

Uji asumsi klasik merupakan persyaratan dalam penelitian menggunakan statistik parametrik. Penelitian ini menggunakan statistik parametrik yaitu regresi linier berganda.

a. Melakukan Uji Multikolinieritas

Uji multikolinieritas dilakukan untuk menghindari bias dalam mengambil kesimpulan uji variabel independen terhadap variabel dependen (Purnomo, 2019). Bias terjadi ketika terdapat korelasi antar variabel independen pada model regresi. Jika terdapat korelasi, dapat dinyatakan bahwa terdapat problem multikolinieritas. Model regresi yang baik seharusnya tidak didapati adanya problem multikolinieritas. Pengujian ini dilakukan dengan mengukur besar korelasi antara variabel-variabel independen.

Multikolinieritas dapat dilihat dari nilai tolerance dan variance

inflation factor (VIF). Tolerance mengukur variabilitas variabel

lainnya. Variabel independen dapat dikatakan bebas dari multikolinieritas apabila nilai tolerance lebih besar dari 0,1 dan nilai variance inflation

factor lebih kecil dari 10.

b. Melakukan Uji Heteroskedastisitas

Pengujian heteroskedastisitas dilakukan untuk mengetahui apakah terjadi kesamaan variansi residual dari pengamatan ke pegamatan lainnya dalam sebuah model regresi. Jika variansi residual tetap, maka dapat disebut Homoskedastisitas. Jika variansi residual berbeda, maka dapat disebut Heteroskedastisitas. Uji heteroskedatisitas ini dilakukan dengan menggunakan Uji White.

Gujarati dan Dawn (2009) menyatakan pengambilan keputusan uji White dengan kriteria berikut:

1) Jika nilai chi-square hitung melebihi nilai chi-square tabel dengan tingkat signifikansi terpilih, maka disimpulkan terdapat heteroskedastisitas.

2) Jika nilai chi-square hitung tidak melebihi nilai chi-square tabel dengan tingkat signifikansi terpilih, maka disimpulkan tidak terdapat heteroskedastisitas.

c. Melakukan Uji Autokorelasi

Pengujian ini dilakukan untuk mengetahui apakah dalam sebuah model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Penelitian ini menggunakan uji Durbin-Watson untuk melakukan pengujian autokorelasi. Dapat disimpulkan tidak terdapat masalah autokorelasi jika dU < nilai hitung Durbin-Watson (d) < 4-dU.

4. Melakukan Uji Hipotesis

a. Merumuskan Hipotesis Penelitian

1) Hipotesis antara good corporate governance dan tingkat kesehatan perusahaan

H01 = β1 ≤ 0, good corporate governance tidak berpengaruh positif terhadap tingkat kesehatan perusahaan.

Hα1 = β1 > 0, good corporate governance berpengaruh positif terhadap tingkat kesehatan perusahaan.

2) Hipotesis antara financial leverage dan tingkat kesehatan perusahaan H02 = β1 ≥ 0, financial leverage tidak berpengaruh negatif terhadap tingkat kesehatan perusahaan.

Hα2 = β1 < 0, financial leverage berpengaruh negatif terhadap tingkat kesehatan perusahaan.

3) Hipotesis antara firm size dan tingkat kesehatan perusahaan

H03 = β1 ≤ 0, firm size tidak berpengaruh positif terhadap tingkat kesehatan perusahaan.

Hα3 = β1 > 0, firm size berpengaruh positif terhadap tingkat kesehatan perusahaan.

b. Menentukan Tingkat Signifikansi

Tingkat kepercayaan dalam penelitian ini adalah 95% (tidak sangat ketat), sehingga tingkat signifikansi (α) yang digunakan dalam penelitian ini sebesar 0,05 atau 5%.

c. Melakukan Uji F

Nilai F digunakan untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara simultan. Variabel independen dikatakan berpengaruh secara simultan terhadap variabel dependen apabila uji F menghasilkan nilai signifikansi < 0,05.

d. Melakukan Uji t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh variabel independen dalam menerangkan variasi variabel dependen. Penolakan dan penerimaan hipotesis mempunyai kriteria sebagai berikut: 1) Pengaruh antara good corporate governance dengan tingkat

kesehatan perusahaan

a) Jika taraf signifikansi ≥ 0,05 maka H01 diterima dan Hα1 ditolak. Kondisi ini memiliki arti bahwa good corporate

governance tidak berpengaruh signifikan terhadap tingkat

kesehatan perusahaan.

b) Jika taraf signifikansi < 0,05 maka H01 ditolak dan Hα1 diterima. Kondisi ini memiliki arti bahwa good corporate

governance berpengaruh signifikan terhadap tingkat kesehatan

perusahaan.

2) Pengaruh antara financial leverage dengan tingkat kesehatan perusahaan

a) Jika taraf signifikansi ≥ 0,05 maka H02 diterima dan Hα2 ditolak. Kondisi ini memiliki arti bahwa financial leverage tidak berpengaruh signifikan terhadap tingkat kesehatan perusahaan.

b) Jika taraf signifikansi < 0,05 maka H02 ditolak dan Hα2 diterima. Kondisi ini memiliki arti bahwa financial leverage berpengaruh signifikan terhadap tingkat kesehatan perusahaan. 3) Hipotesis antara firm size dengan tingkat kesehatan perusahaan

a) Jika taraf signifikansi ≥ 0,05 maka H03 diterima dan Hα3 ditolak. Kondisi ini memiliki arti bahwa firm size tidak berpengaruh signifikan terhadap tingkat kesehatan perusahaan. b) Jika taraf signifikansi < 0,05 maka H03 ditolak dan Hα3 diterima. Kondisi ini memiliki arti bahwa firm size berpengaruh signifikan terhadap tingkat kesehatan perusahaan. e) Melakukan Uji Koefisien Determinasi

Koefisien determinasi mengukur seberapa jauh variabel-variabel independen mempengaruhi variabel dependen. Koefisien determinasi ditanyatakan dalam bentuk presentase. Semakin besar nilai koefisien determinasi memiliki arti bahwa semakin besar pengaruh variabel-variabel independen terhadap variabel dependen. Begitu pula sebaliknya, semakin kecil nilai koefisien determinasi memiliki arti bahwa semakin kecil pengaruh variabel-variabel independen terhadap variabel dependen (Purwanto dan Silistyastuti, 2017)

42 BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Deskripsi Data

Penelitian ini menggunakan data sekunder yaitu data laporan tahunan yang dipublikasikan oleh perusahaan-perusahaan BUMN di website perusahaan masing-masing per 28 Februari 2020. Subjek dalam penelitian ini adalah perusahaan BUMN non jasa keuangan yang menyediakan laporan tahunan untuk periode tahun 2015, 2016, 2017, dan 2018 pada website perusahaan masing-masing. Sedangkan objek dalam penelitian ini adalah hasil assessment good corporate governance, financial leverage,

firm size, dan hasil penilaian kesehatan perusahaan yang terdapat pada laporan tahunan

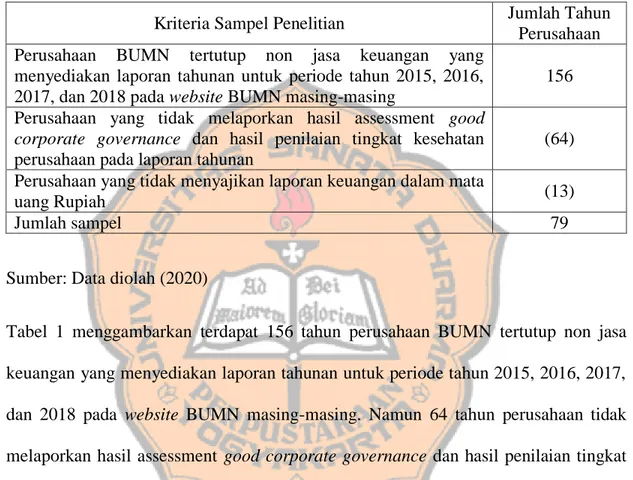

Sampel penelitian dipilih dengan kriteria pemilihan sampel (purposive

sampling). Kriteria pemilihan sampel dijelaskan pada tabel di bawah ini:

Tabel 1. Kriteria Sampel Penelitian

Kriteria Sampel Penelitian Jumlah Tahun Perusahaan Perusahaan BUMN tertutup non jasa keuangan yang

menyediakan laporan tahunan untuk periode tahun 2015, 2016, 2017, dan 2018 pada website BUMN masing-masing

156 Perusahaan yang tidak melaporkan hasil assessment good

corporate governance dan hasil penilaian tingkat kesehatan

perusahaan pada laporan tahunan

(64) Perusahaan yang tidak menyajikan laporan keuangan dalam mata

uang Rupiah (13)

Jumlah sampel 79

Sumber: Data diolah (2020)

Tabel 1 menggambarkan terdapat 156 tahun perusahaan BUMN tertutup non jasa keuangan yang menyediakan laporan tahunan untuk periode tahun 2015, 2016, 2017, dan 2018 pada website BUMN masing-masing. Namun 64 tahun perusahaan tidak melaporkan hasil assessment good corporate governance dan hasil penilaian tingkat kesehatan perusahaan pada laporan tahunan. Selanjutnya terdapat 13 tahun perusahaan yang tidak menyajikan laporan keuangan dalam mata uang rupiah. Dengan kondisi tersebut, sampel dalam penelitian ini berjumlah 79 tahun perusahaan.

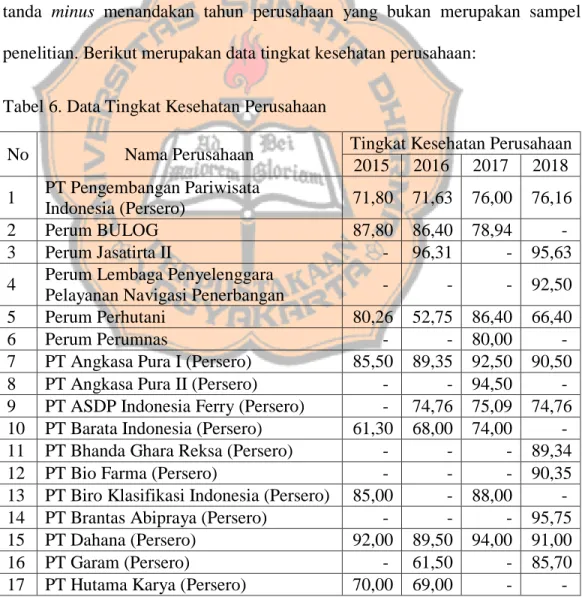

B. Daftar Perusahaan Sampel Penelitian

Berikut ini daftar 30 perusahaan yang menjadi sampel penelitian dalam penelitian ini:

Tabel 2. Daftar Perusahaan Sampel Penelitian

No Nama Perusahaan 2015 2016 2017 2018

1 PT Pengembangan Pariwisata Indonesia

(Persero) ✓ ✓ ✓ ✓

2 Perum BULOG ✓ ✓ ✓ -

3 Perum Jasatirta II - ✓ - ✓

4 Perum Lembaga Penyelenggara Pelayanan

Navigasi Penerbangan - - - ✓

5 Perum Perhutani ✓ ✓ ✓ ✓

6 Perum Perumnas - - ✓ -

7 PT Angkasa Pura I (Persero) ✓ ✓ ✓ ✓

8 PT Angkasa Pura II (Persero) - - ✓ -

9 PT ASDP Indonesia Ferry (Persero) - ✓ ✓ ✓

10 PT Barata Indonesia (Persero) ✓ ✓ ✓ -

11 PT Bhanda Ghara Reksa (Persero) - - - ✓

12 PT Bio Farma (Persero) - - - ✓

13 PT Biro Klasifikasi Indonesia (Persero) ✓ - ✓ -

14 PT Brantas Abipraya (Persero) - - - ✓

15 PT Dahana (Persero) ✓ ✓ ✓ ✓

16 PT Garam (Persero) - ✓ - ✓

17 PT Hutama Karya (Persero) ✓ ✓ - -

18 PT Indonesia Asahan Aluminium (Persero) - - ✓ ✓

19 PT Industri Kereta Api (Persero) - ✓ ✓ ✓

20 PT Industri Telekomunikasi Indonesia (Persero) ✓ ✓ ✓ ✓ 21 PT Pelabuhan Indonesia I (Persero) ✓ ✓ ✓ ✓ 22 PT Pelabuhan Indonesia II (Persero) ✓ ✓ ✓ ✓ 23 PT Pelabuhan Indonesia III (Persero) ✓ ✓ ✓ ✓ 24 PT Pelabuhan Indonesia IV (Persero) ✓ - - -

25 PT Pindad (Persero) ✓ - ✓ ✓

No Nama Perusahaan 2015 2016 2017 2018

27 PT Pupuk Indonesia (Persero) ✓ ✓ ✓ ✓

28 PT Surveyor Indonesia (Persero) - ✓ ✓ ✓

29 PT Taman Wisata Candi (Persero) - - ✓ ✓

30 PT Yodya Karya (Persero) - ✓ - ✓

Sumber: Data diolah (2020)

Tanda checkmark pada kolom menandakan bahwa tahun perusahaan sudah memenuhi kriteria sampel penelitian dan diambil menjadi sampel penelitian, sedangkan kolom dengan tanda minus menandakan tahun perusahaan tidak memenuhi kriteria sampel penelitian sehingga tidak diambil menjadi sampel penelitian. Terdapat 79 tahun perusahaan yang terpilih menjadi sampel penelitian yang selanjutnya akan diolah.

46 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

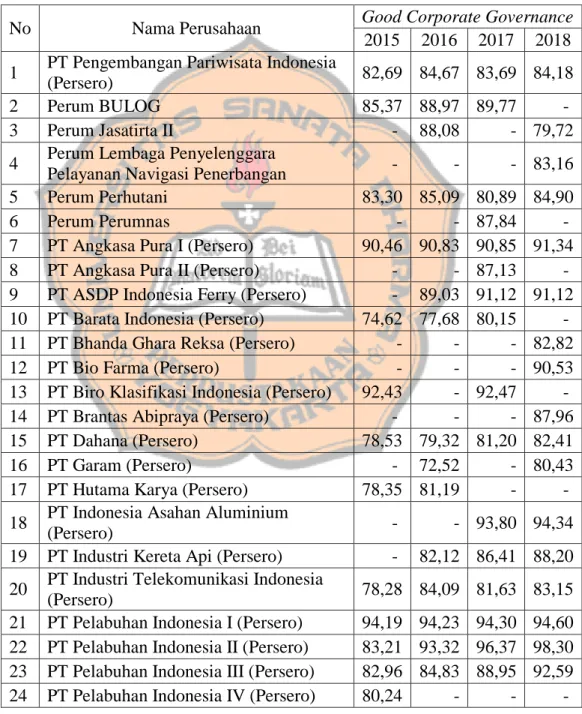

Data yang digunakan pada penelitian ini berasal dari laporan tahunan perusahaan BUMN tertutup non jasa keuangan periode 2015 sampai dengan 2018 yang bersumber dari website masing-masing perusahaan. Berikut merupakan data yang digunakan: 1. Data Nilai Assessment Good Corporate Governance

Variabel good corporate governance diukur menggunakan nilai

assessment good corporate governance. Nilai assessment good corporate

governance diperoleh dari laporan tahunan masing-masing perusahaan. Nilai

assessmentgood corporate governance memiliki rentang skala 0 sampai dengan

100.

Semakin tinggi nilai assessmentgood corporate governance menandakan semakin baik perusahaan dalam menerapkan praktik good corporate governance, yang berarti kondisi good corporate governance perusahaan tersebut baik. Sedangkan semakin rendah nilai assessment good corporate governance menandakan semakin buruk kondisi good corporate governance perusahaan tersebut.

Data disajikan dengan 2 angka desimal di belakang koma. Kolom dengan tanda minus menandakan tahun perusahaan yang bukan merupakan sampel penelitian. Berikut merupakan data good corporate governance:

Tabel 3. Data Good Corporate Governance

No Nama Perusahaan Good Corporate Governance

2015 2016 2017 2018 1 PT Pengembangan Pariwisata Indonesia

(Persero) 82,69 84,67 83,69 84,18

2 Perum BULOG 85,37 88,97 89,77 -

3 Perum Jasatirta II - 88,08 - 79,72

4 Perum Lembaga Penyelenggara

Pelayanan Navigasi Penerbangan - - - 83,16

5 Perum Perhutani 83,30 85,09 80,89 84,90

6 Perum Perumnas - - 87,84 -

7 PT Angkasa Pura I (Persero) 90,46 90,83 90,85 91,34 8 PT Angkasa Pura II (Persero) - - 87,13 - 9 PT ASDP Indonesia Ferry (Persero) - 89,03 91,12 91,12 10 PT Barata Indonesia (Persero) 74,62 77,68 80,15 - 11 PT Bhanda Ghara Reksa (Persero) - - - 82,82

12 PT Bio Farma (Persero) - - - 90,53

13 PT Biro Klasifikasi Indonesia (Persero) 92,43 - 92,47 - 14 PT Brantas Abipraya (Persero) - - - 87,96 15 PT Dahana (Persero) 78,53 79,32 81,20 82,41

16 PT Garam (Persero) - 72,52 - 80,43

17 PT Hutama Karya (Persero) 78,35 81,19 - - 18 PT Indonesia Asahan Aluminium

(Persero) - - 93,80 94,34

19 PT Industri Kereta Api (Persero) - 82,12 86,41 88,20 20 PT Industri Telekomunikasi Indonesia

(Persero) 78,28 84,09 81,63 83,15

21 PT Pelabuhan Indonesia I (Persero) 94,19 94,23 94,30 94,60 22 PT Pelabuhan Indonesia II (Persero) 83,21 93,32 96,37 98,30 23 PT Pelabuhan Indonesia III (Persero) 82,96 84,83 88,95 92,59 24 PT Pelabuhan Indonesia IV (Persero) 80,24 - - -

No Nama Perusahaan Good Corporate Governance 2015 2016 2017 2018

25 PT Pindad (Persero) 83,60 - 84,04 86,19

26 PT PLN (Persero) 86,46 87,14 87,40 87,96 27 PT Pupuk Indonesia (Persero) 83,61 86,07 88,79 91,74 28 PT Surveyor Indonesia (Persero) - 80,79 82,80 83,59 29 PT Taman Wisata Candi (Persero) - - 83,39 82,70 30 PT Yodya Karya (Persero) - 84,82 - 85,81 Sumber: Data diolah (2020)

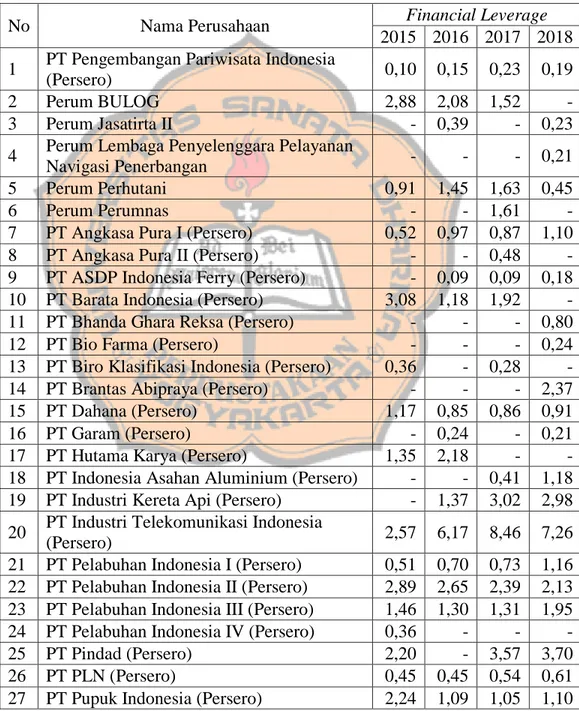

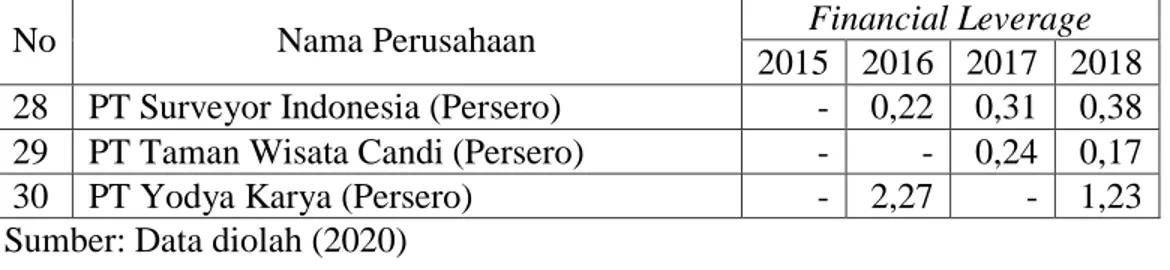

2. Data Financial Leverage

Variabel financial leverage diukur menggunakan debt to equity ratio. Rumus debt to equity ratio adalah sebagai berikut:

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 = 𝑇𝑜𝑡𝑎𝑙 𝑈𝑡𝑎𝑛𝑔 𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠

Total utang dan total ekuitas didapatkan dari laporan tahunan masing-masing perusahaan.

Semakin tinggi nilai debt to equity ratio menandakan semakin tinggi juga perusahaan dalam menggunakan sumber dana dari utang. Begitu juga sebaliknya, semakin rendah nilai debt to equity ratio menandakan semakin rendah penggunaan sumber dana dari utang.

Data disajikan dengan 2 angka desimal di belakang koma. Kolom dengan tanda minus menandakan tahun perusahaan yang bukan merupakan sampel penelitian. Berikut merupakan data financial leverage

Tabel 4. Data Financial Leverage

No Nama Perusahaan Financial Leverage

2015 2016 2017 2018 1 PT Pengembangan Pariwisata Indonesia

(Persero) 0,10 0,15 0,23 0,19

2 Perum BULOG 2,88 2,08 1,52 -

3 Perum Jasatirta II - 0,39 - 0,23

4 Perum Lembaga Penyelenggara Pelayanan

Navigasi Penerbangan - - - 0,21

5 Perum Perhutani 0,91 1,45 1,63 0,45

6 Perum Perumnas - - 1,61 -

7 PT Angkasa Pura I (Persero) 0,52 0,97 0,87 1,10

8 PT Angkasa Pura II (Persero) - - 0,48 -

9 PT ASDP Indonesia Ferry (Persero) - 0,09 0,09 0,18 10 PT Barata Indonesia (Persero) 3,08 1,18 1,92 - 11 PT Bhanda Ghara Reksa (Persero) - - - 0,80

12 PT Bio Farma (Persero) - - - 0,24

13 PT Biro Klasifikasi Indonesia (Persero) 0,36 - 0,28 - 14 PT Brantas Abipraya (Persero) - - - 2,37

15 PT Dahana (Persero) 1,17 0,85 0,86 0,91

16 PT Garam (Persero) - 0,24 - 0,21

17 PT Hutama Karya (Persero) 1,35 2,18 - -

18 PT Indonesia Asahan Aluminium (Persero) - - 0,41 1,18 19 PT Industri Kereta Api (Persero) - 1,37 3,02 2,98 20 PT Industri Telekomunikasi Indonesia

(Persero) 2,57 6,17 8,46 7,26

21 PT Pelabuhan Indonesia I (Persero) 0,51 0,70 0,73 1,16 22 PT Pelabuhan Indonesia II (Persero) 2,89 2,65 2,39 2,13 23 PT Pelabuhan Indonesia III (Persero) 1,46 1,30 1,31 1,95 24 PT Pelabuhan Indonesia IV (Persero) 0,36 - - -

25 PT Pindad (Persero) 2,20 - 3,57 3,70

26 PT PLN (Persero) 0,45 0,45 0,54 0,61