PENGARUH CITRA DAN KUALITAS PELAYANANAN TERHADAP KEPUASAN NASABAH BANK PAPAN ATAS DI JAKARTA ipi199193

Teks penuh

Gambar

Dokumen terkait

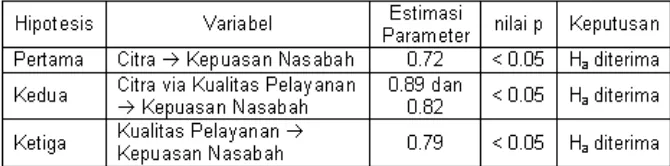

Berdasarkan hasil pengujian dengan menggunakan analisis SEM untuk menguji Hipotesis yang menyatakan bahwa Kulaitas Pelayanan berpengaruh positif signifikan terhadap kepuasan

Dengan demikian hipotesis 3 dalam penelitian ini yang menyatakan bahwa “Diduga bank servqual, produk dan citra merek secara simultan berpengaruh signifikan terhadap kepuasan

Dari hasil pengujian model structural pada tabel 4.29 di atas dapat diuraikan hasil pengujian dan pembahasan hipotesi untuk yang ada, dimana kedelapan hipotesis

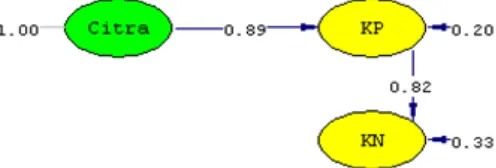

Dengan demikian hipotesis pertama yang diajukan yang menyatakan bahwa ada pengaruh positif dan signifikan antara kualitas pelayanan yang terdiri dari kehandalan

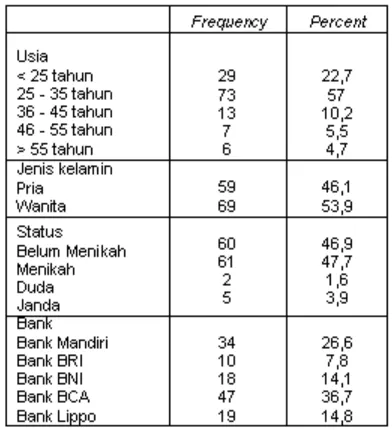

terbuka poin kedua 150 responden bank BTPN menyatakan bank BTPN menjadi pilihan utama para nasabah dengan alasan nasabah mempunyai hutang sehingga akan terus terkait

Citra Van Titipan Kilat (TIKI) maka kepuasan konsumen akan semakin tinggi. Dengan demikian hipotesis pertama yang menyatakan “Bahwa jaminan berpengaruh positif secara

Hasil studi ini juga membuktikan bahwa kajian teoritis dan studi empirik yang menyatakan dan membuktikan adanya hubungan kausalitas baik langsung maupun tidak langsung

Jadi, hipotesis yang telah merumuskan sesuai dengan hasil penelitian, maka pengujian ini menunjukkan bahwa hipotesis pertama menyatakan bahwa ada pengaruh simultan citra perusahaan dan