PERANAN BI

CHECKING

DALAM MEMBANGUN

KEHATI-HATIAN PEMBIAYAAN DI BRI SYARIAH KANTOR CABANG

SIDOARJO

SKRIPSI

Oleh :

CITA SUCI ISLAMIYAH NIM. C74213092

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGAM STUDI EKONOMI SYARIAH

SURABAYA

PERANAN BI

CHECKING

DALAM MEMBANGUN

KEHATI-HATIAN PEMBIAYAAN DI BRI SYARIAH KANTOR CABANG

SIDOARJO

SKRIPSIDiajukan kepada

Universitas Islam Negeri Sunan Ampel untuk Memenuhi Salah Satu Persyaratan dalam Menyelesaikan Program Sarjana Strata Satu

Program Studi Ekonomi Syariah

Oleh:

Cita Suci Islamiyah NIM: C74213092

Universitas Islam Negeri Sunan Ampel

Fakultas Ekonomi dan Bisnis Islam

Program Studi Ekonomi Syariah

SURABAYA

ABSTRAK

Skripsi yang berjudul “Peranan BI checking dalam Membangun Kehati-Hatian Pembiayaan di BRI Syariah Kantor Cabang Sidoarjo” ini bertujuan untuk menjawab masalah-masalah tentang: (1) Bagaimana mekanisme BI checking dalam pemberian pembiayaan di BRI Syariah Kantor Cabang Sidoarjo. (2) Bagaimana peranan BI checking dalam pelaksanaan membangun kehati-hatian pembiayaan di BRI Syariah Cabang Sidoarjo.

Penelitian ini merupakan penelitian kualitatif dengan data penelitian yang terhimpun dari observasi lapangan, wawancara dan dokumentasi serta didukung dengan literatur-literatur yang relevan, dengan menggunakan teknik deskriptif analisis.

Hasil penelitian ini ditemukan bahwa BI checking merupakan salah satu penerapan prinsip kehati-hatian dalam pengucuran pembiayaan yang dilakukan oleh BRI Syariah Cabang Sidoarjo dan mempunyai peranan sebagai filter utama dan pertama untuk mencegah pembiayaan bermasalah, dalam mekanisme BI checking menggunakan KTP nasabah sebagai instrumenya. Hasil print out dari BI checking menjadi acuan BRI Syariah Sidoarjo untuk melanjutkan analisa ketahap selanjutnya atau tidak, karena di dalam BI checking sudah terlihat karakter nasabah yang bisa dilihat melalui kolektabilitas pembiayaan. BRI Syariah Cabang Sidoarjo hanya akan menerima nasabah dengan kategori kolektabilitas satu atau yang dikatakan lancar. BI checking memiliki peranan utama yaitu sebagai alat analisa dalam menerapkan prinsip kehati-hatian pembiayaan, apabila kualitas data BI checking tidak baik, maka proses analisa selanjutnya tidak akan dilanjutkan dan otomatis pembiayaan akan ditolak. Tidak dipungkiri juga dalam analisa BI checking masih terdapat kekurangan yaitu menyetujui nasabah yang sudah mempunyai bebrapa pembiayaan baik di bank lain maupun di BRI Syariah Cabang Sidoarjo sendiri. Hal tersebut mengakibatkan masalah dikemudian hari yaitu pembiayaan bermasalah, meskipun secara capacity nasabah mampu untuk membayar kewajibanya tetapi BRIS Cabang Sidoarjo hendaknya memerhatikan motif berjaga-jaga dan tidak membebani nasabah diluar kemampuanya. Motif berjaga-jaga perlu dilakukan untuk mempersiapkan kebutuhan yang tidak terduga.

Penelitian ini menyimpulkan bahwa penggunaan BI checking mempunyai dampak yang sangat penting dalam pengucuran pembiayaan di BRI Syariah Cabang Sidoarjo untuk mencegah adanya pembiayaan bermasalah. Untuk itu hendaknya pihak-pihak yang berkepentingan dalam hal ini lebih cermat dan teliti dalam menganalisis BI checking tersebut.

ABSTRAK

Skripsi yang berjudul “Peranan BI checking dalam Membangun Kehati-Hatian Pembiayaan di BRI Syariah Kantor Cabang Sidoarjo” ini bertujuan untuk menjawab masalah-masalah tentang: (1) Bagaimana mekanisme BI checking dalam pemberian pembiayaan di BRI Syariah Kantor Cabang Sidoarjo. (2) Bagaimana peranan BI checking dalam pelaksanaan membangun kehati-hatian pembiayaan di BRI Syariah Cabang Sidoarjo.

Penelitian ini merupakan penelitian kualitatif dengan data penelitian yang terhimpun dari observasi lapangan, wawancara dan dokumentasi serta didukung dengan literatur-literatur yang relevan, dengan menggunakan teknik deskriptif analisis.

Hasil penelitian ini ditemukan bahwa BI checking merupakan salah satu penerapan prinsip kehati-hatian dalam pengucuran pembiayaan yang dilakukan oleh BRI Syariah Cabang Sidoarjo dan mempunyai peranan sebagai filter utama dan pertama untuk mencegah pembiayaan bermasalah, dalam mekanisme BI checking menggunakan KTP nasabah sebagai instrumenya. Hasil print out dari BI checking menjadi acuan BRI Syariah Sidoarjo untuk melanjutkan analisa ketahap selanjutnya atau tidak, karena di dalam BI checking sudah terlihat karakter nasabah yang bisa dilihat melalui kolektabilitas pembiayaan. BRI Syariah Cabang Sidoarjo hanya akan menerima nasabah dengan kategori kolektabilitas satu atau yang dikatakan lancar. BI checking memiliki peranan utama yaitu sebagai alat analisa dalam menerapkan prinsip kehati-hatian pembiayaan, apabila kualitas data BI checking tidak baik, maka proses analisa selanjutnya tidak akan dilanjutkan dan otomatis pembiayaan akan ditolak. Tidak dipungkiri juga dalam analisa BI checking masih terdapat kekurangan yaitu menyetujui nasabah yang sudah mempunyai bebrapa pembiayaan baik di bank lain maupun di BRI Syariah Cabang Sidoarjo sendiri. Hal tersebut mengakibatkan masalah dikemudian hari yaitu pembiayaan bermasalah, meskipun secara capacity nasabah mampu untuk membayar kewajibanya tetapi BRIS Cabang Sidoarjo hendaknya memerhatikan motif berjaga-jaga dan tidak membebani nasabah diluar kemampuanya. Motif berjaga-jaga perlu dilakukan untuk mempersiapkan kebutuhan yang tidak terduga.

DAFTAR ISI

Halaman

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR TRANSLITASI ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Maslah... 5

C. Batasan Masalah ... 6

D. Rumusan Masalah ... 6

E. Tujuan Penelitian ... 7

F. Kegunaan Penelitian ... 7

G. Definisi Operasional... 8

H. Penelitian Terdahulu ... 9

I. Metodologi Penelitian ... 16

J. Sistematika Pembahasan ... 22

BAB II LANDASAN TEORI ... 24

A. BI Checking ... 24

C. Pembiayaan di Bank Syariah ... 47

BAB III PENYAJIAN DATA ... 60

A. Gambaran Umum BRI Syariah ... 60

1. Sejarah BRIS ... 60

2. Sejarah BRIS KC Sidoarjo ... 61

3. Visi dan Misi BRIS ... 63

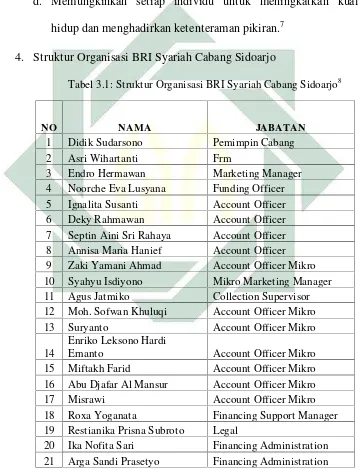

4. Struktur Organisasi BRIS ... 64

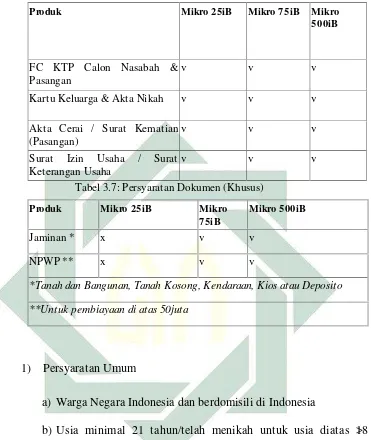

B. Produk- Produk BRIS ... 65

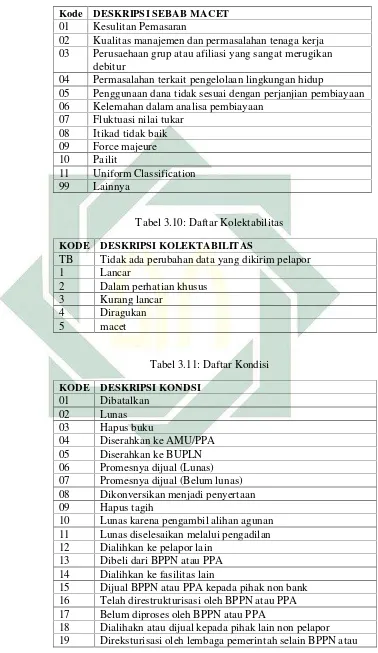

C. Implementasi Peranan BI Checking dalam Membangun Kehati-hatian Pembiayaan di BRIS Sidoarjo ... 89

1. Alur pemberian pembiayaan di BRIS ... 89

2. BI Checking dalam Membangun Kehati-hatian Pembiayaan di BRIS Sidoarjo ... 97

a. Peran BI Checking ... 97

b. Rumus Membaca BI Checking ... 100

c. Hasil BI Checking ... 103

d. Masalah-masalah Pembiayaan Pasca BI Checking ... 109

e. Data Pembiayaan Bermasalah ... 112

f. Cara Mengatasi Pembiayaan Macet di BRIS ... 113

BAB IV ANALISIS DATA ... 61

A. Mekanisme Peranan BI Checking dalam Membangun Kehati-Hatian Pembiayaan di BRIS KC Sidoarjo ... 125

B. Peranan BI Checking dalam Pelaksanaan Membangun Kehati-Hatian Pembiayaan di BRIS KC Sidoarjo ... 127

BAB V PENUTUP ... 133

A. Kesimpulan ... 133

B. Saran ... 134

BAB I PENDAHULUAN

A. Latar Belakang

Bank syariah adalah lembaga yang sangat penting dalam perkembangan

perekonomian suatu negara. “Hal ini dikarenakan adanya fungsi utama dari

perbankan itu sendiri sebagai lembaga yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkan kembali kepada masyarakat dalam

bentuk pembiayaan. Fungsi inilah yang lazim disebut sebagai intermediasi

keuangan (financial intermediary function).”1 Selain itu bank juga memiliki

fungsi sebagai providing financial service yang berarti bank berfungsi

memberikan pelayanan jasa-jasa keuangan lainnya seperti kliring, inkaso, ATM,

transfer,letter of credit, dan lain-lain.

Sistem bank Islam menawarkan fungsi dan jasa yang sama dengan sistem

bank konvensional meskipun diikat oleh prinsip-prinsip Islam. Prinsip syariah di

dalam bank Islam adalah aturan perjanjian berdasarkan hukum Islam antara bank

dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usahaa,

atau kegiatan lainnya yang sesuai dengan Islam.2

1

Trisadini P. Usanti, Abd.Shomad,Transaksi Bank Syariah(Jakarta: Bumi Aksara,2013),1.

2

2

Bank Syariah melibatkan Hukum Islam dan pembebasan transaksi dari

mekanisme bunga (interest free), posisi unik lainnya dari Bank Islam

dibandingkan dengan bank konvensional adalah diperbolehkannya Bank Islam

melakukan kegiatan-kegiatan usaha yang bersifat multi-finance dan perdagangan

(trading). Hal ini berkenaan dengan beragamnya pelaksanaan pembiayaaan yang

dapat dilakukan Bank Islam, seperti pembiayaan dengan prinsip mura>bahah(jual

beli),ija>rah(sewa), dan lain-lain.3

Pembiayaan yang dilakukan oleh bank memegang peranan yang strategis

dalam kaitannya dengan penyediaan permodalan pengembangan sektor-sektor

produktif. Pembiayaan berguna untuk pengusaha dalam mengembangkan

usahanya agar jauh lebih baik atau berguna bagi nasabah untuk memenuhi

kebutuhan konsumsi atas suatu barang, dengan begitu bank akan mendapatkan

pendapatan dari pembiayaan tersebut berupa margin. Secara garis besar produk

pembiayaan bank syariah terbagi ke dalam empat kategori yaitu pembiayaan

dengan prinsip bagi hasil (mudar>abah dan musha>rakah), pembiayaan dengan

prinsip jual beli (mura>bahah, salam, dan istis}na), pembiayaan dengan prinsip

sewa (ija>rah), dan pembiayaan atas dasarQard}(pinjam meminjam).

Proses pengajuan dan pemberian pembiayaan di BRI Syariah Kantor Cabang

Sidoarjo tidak semudah membalikan telapak tangan, dimana proses tersebut

harus melewati beberapa tahapan dan melibatkan beberapa pihak untuk

mendapatkan keputusan pembiayaan sehingga membutuhkan waktu yang lama

3

3

dan untuk mengurangi risiko pembiayaan bermasalah. Contoh seorang pengusaha

sepatu mengajukan berkas permohonan pembiayaan melalui salah satu staff

marketing lalu staff marketing memeriksa berkas tersebut apakah sesuai dengan

persyaratan dan ketentuan yang berlaku atau tidak? jika tidak, calon nasabah

diminta untuk melengkapi dokumen. Jika sesuai, calon debitur tadi diminta

untuk mengisi dan menandatangani formulir pengajuan pembiayaan. Kemudian

data yang diinput oleh staff marketing diakses oleh staff administrasi

pembiayaan untuk proses BI Checking guna melihat status dan kondisi

pembiayaan dari calon debitur. Dari hasil BI Checking tadi sangat menentukan

apakah data tersebut bisa diproses ke tahap selanjutnya atau tidak. Nasabah yang

melalaikan dan membiarkan hutang menumpuk di bank tentunya akan

menghadapi hambatan tidak bisa mencairkan pembiayaan apapun dan dari bank

manapun.

Pembiayaan merupakan perwujudan dari perbankan syariah sebagai agen

pembangunan, hal ini dikarenakan keberadaan bank syariah sangat penting yaitu

untuk meningkatkan kesejahteraan masyarakat. Melalui pembiayaan bank

syariah dapat mengembangkan sektor-sektor produktif bagi masyarakat tanpa

harus khawatir atas persoalan bunga. Bank BRI Syariah merupakan salah satu

bank yang megaplikasikan sistem ekonomi syariah sebagai perbankan bebas

bunga. Sebagai bank syariah, maka tentunya Bank BRI Syariah memiliki

pengaruh positif terhadap perkembangan perekonomian Indonesia. Tidak dapat

dipungkiri bahwa perkembangan dan pertumbuhan perekonomian nasional tidak

4

serta jumlah pembiayaan dan perolehan dana pihak ketiga mulai dari pembiayaan

usaha kecil menengah maupun pembiayaan lainnya yang semakin besar

mengukuhkan keberadaan BRI Syariah, akan tetapi BRI Syariah sebagai lembaga

keuangan yang menerima pengajuan pembiayaan dari nasabah tidak terlepas dari

adanya pembiayaan bermasalah.

Eksistensi BRI Syariah tersebut tentunya harus memperhatikan prinsip

kehati-hatian dalam pemberian pembiayaan utamanya dalam menerapkan analisis

pembiayaan menggunakan BI checking mengingat bahwa pembiayaan

merupakan pendapatan utama yang diterima oleh bank dan BIcheckingberfungsi

sebagaifilterutama dan pertama untuk upaya pencegahan terjadinya pembiayaan

bermasalah atau macet.

Masalah di atas sangat berkaitan dengan pelaksanaan prosedur prinsip

kehati-hatian dalam pemberian pembiayaan oleh bank. Prinsip kehati-hatian

sangat diperlukan guna mengurangi risiko pembiayaan macet. Pemahaman akan

sumber masalah atau faktor penyebab pembiayaan macet diketahui dengan

mengevaluasi prosedur pemberian pembiayaan yang diterapkan sudah baik atau

masih terdapat kelemahan dalam anlisis sistem informasi debitur melalui BI

Checking.

Berdasarkan latar belakang di atas, penulis tertarik untuk mengadakan

5

Adapun alasan pengambilan judul ini adalah : mengingat BRI Syariah

memiliki berbagai macam produk pembiayaan yang dibutuhkan masyarakat dan

mempunyai nasabah dengan jumlah yang besar, akan tetapi tidak terlepas dari

adanya pembiayaan bermasalah. Analisa BI checking yang tepat sebagai salah

satu pelaksanaan prinsip kehati-hatian perlu diperhatikan oleh Bank guna

meminimlaisir pembiayaan macet atau bermasalah.

Penulis berharap dengan melakukan penelitian ini bisa memecahkan

permasalahan tentang peranan BI checking dalam membangun kehati-hatian

pembiayaan di BRI Syariah Cabang Sidoarjo dan peneliti mampu mensyiarkan

kepada masyarakat tentang pentingnya untuk membayar kewajibannya tepat

waktu dan sesuai dengan akad agar tidak terjadi masalah dikemudian hari.

B. Identifikasi Masalah

Berdasarkan uraian latar belakang di atas, maka akan timbul berbagai

pertanyaan sebagai berikut:

1. Fungsi bank sebagaifinancial intermediary function.

2. Fungsi bank sebagaiproviding financial service.

3. Jenis-jenis pembiayaan di bank syariah.

4. Proses pengajuan pembiayaan di bank syariah.

5. Peran Bank Indonesia dalam mengatur sistim informasi debitur.

6. Prinsip kehati-hatian guna meminimalisir risiko pembiayaan di bank

6

7. Mekanisme BI checking dalam pemberian pembiayaan di BRI Syariah

Cabang Sidoarjo.

8. Peranan BI checking dalam pelaksanaan membangun kehati-hatian

pembiayaan di BRI Syariah Cabang Sidoarjo.

C. Batasan Masalah

Dari beberapa permasalah di atas, maka penulis membatasi ruang lingkup

pada penelitian ini, yaitu pada:

1. Mekanisme BI checking dalam pemberian pembiayaan di BRI Syariah

Cabang Sidoarjo.

2. Peranan BI checking dalam pelaksanaan membangun kehati-hatian

pembiayaan di BRI Syariah Cabang Sidoarjo.

D. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalahnya adalah

sebagai berikut:

1. Bagaimana mekanisme BI checking dalam pemberian pembiayaan di BRI

Syariah Cabang Sidoarjo?

2. Bagaimana peranan BI checking dalam pelaksanaan membangun

7

E. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian yang

hendak dicapai adalah:

1. Untuk mengetahui mekanisme BIchecking dalam pemberian pembiayaan

di BRI Syariah Cabang Sidoarjo.

2. Untuk mengetahui peranan BI checking dalam pelaksanaan membangun

kehati-hatian pembiayaan di BRI Syariah Cabang Sidoarjo.

F. Manfaat Penelitian

Manfaat yang diharapkan dalam penelitian ini adalah sebagai berikut:

1. Manfaat Teoretis

a. Sebagai bahan pembanding antara teori dan fakta atau kenyataan

yang terjadi di lapangan.

b. Sebagai salah satu bahan acuan di bidang penelitian yang sejenis

dan pengembangan penelitian selanjutnya.

2. Manfaat praktis

a. Bagi lembaga keuangan

Hasil penelitian tersebut juga diharapkan sebagai bahan

evaluasi kritis atau perbandingan atas langkah-langkah yang telah

dan sedang diambil oleh perusahaan dalam mencapai tujuan dan

sekaligus sebagai dasar dalam pelaksanaan prinsip kehatia-hatian

8

b. Bagi Masyarakat

Sebagai syiar kepada masyarakat untuk berbank syariah yang

baik dan benar sesuai dengan peraturan-peraturan perbankan baik

secara umum maupun sesuai dengan prinsip syariah agar

terciptanya stabilitas ekonomi yang baik.

c. Bagi peneliti lain

Sebagai suatu hasil karya dan sebuah karya yang dapat

dijadikan bahan wacana dan pustaka bagi mahasiswa atau pihak

lain yang memiliki ketertarikan di bidang yang sama.

d. Bagi Penulis

Hasil penelitian ini merupakan penerapan ilmu yang

diperoleh selama kuliah dan untuk menjawab permasalahan

tentang peranan BICheckingdalam pemberian pembiayaan.

G. Definisi Operasional

Untuk menghindari kesalahpahaman dalam memaknai kalimat dan

memperjelas maksud dari penelitian ini maka perlu adanya definisi

operasional sebagai berikut:

BI checking: BI checking merupakan salah satu fasilitas yang diijinkan oleh Bank Indonesia kepada bank untuk melihat apakah calon debiturnya

tersebut bersih dan tidak masuk dalam pembiayaan bermasalah ataupun

9

Prinsip kehati-hatian: Secara bahasa kata “prudent” berarti kehati-hatian dan bermakna mengantisipasi (forward looking) atau mengawal potensi

risiko yang mungkin timbul.4 Prinsip kehati- hatian dalam hal ini adalah

suatu landasan hukum yang memberikan pedoman kepada bank syariah

dalam melaksanakan kegiatan usahanya atas dasar asas-asas perbankan yang

sehat.

Pembiayaan: Pembiayaan atau financing, yaitu pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah

direncanakan, baik dilakukan sendiri muapun lembaga. Dengan kata lain,

pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi

yang telah direncanakan. atau pembiayaan juga bisa untuk memenuhi

kebutuhan kosumtif atas suatu barang.

BRI Syariah : Merupakan salah satu lembaga keuangan yang ada di Indonesia. BRI Syariah yang dimaksud adalah Cabang Sidoarjo di Jalan A.

Yani No. 41 A-B Kelurahan Sidokumpul Kecamatan Sidoarjo Kabupaten

Sidoarjo, Jawa Timur-61212 (031-8050261)

H. Kajian Pustaka

Terdapat beberapa literatur penelitian terdahulu yang sudah ada, maka

penulis akan memaparkan penelitian terdahulu sebagai rujukan diantaranya

penelitian yang dilakukan oleh:

4

10

1. Skripsi yang ditulis oleh Syaiful Anwar dengan judul: “Analisis

5C+1S dalam Pemberian Pembiayaan Mikro Sebagai Upaya

Mencegah Timbulnya Pembiayaan Macet di Bank BRI Syariah

Cabang Surabaya Gubeng”. Dalam skripsinya menyatakan bahwa

dalam menganalisis pembiayaan mikro di Bank BRI Syariah Cabang

Surabaya Gubeng menggunakan analisis 5C+1S (character, capacity,

capital, collateral, condition of economy andsyariah) untuk mencegah

timbulnya pembiayaan macet yang disebabkan oleh dua faktor, yaitu

faktor internal (pihak bank) dan faktor eksternal (pihak debitur).

Langkah-langkah bank BRI Syariah Cabang Gubeng Surabaya dalam

mengatasi pembiayaan macet melalui mekanisme Standard

Operational Procedural (SOP) yang telah ditentukan oleh pihak bank

BRI Syariah dan penggunaan faktor 5C+1S sebagai tindakanpreventif

terjadinya pembiayaan macet.5

Dalam penelitian yang berjudul “Peranan BI Checking dalam

Pelaksanaan Membangun Kehati-Hatian Pembiayaan Di BRI Syariah

Cabang Sidoarjo” ini memiliki perbedaan dengan penelitian dengan

judul “Analisis 5C+1S dalam Pemberian Pembiayaan Mikro sebagai

Upaya Mencegah Timbulnya Pembiayaan Macet di Bank BRI Syariah

Cabang Surabaya Gubeng” yang telah menjadi perbandinganya. Pada

penelitian ini, penulis lebih menekankan bagaimana peranan BI

5

11

checking dalam pelaksanaan prinsip kehati-hatian di BRI Syariah

Cabang Sidoarjo sedangkan pada penelitian terdahulu lebih

menekankan pada analisis pembiayaan dengan 5C+1S dalam

mnerapkan prinsipprudential banking principle.

2. Skripsi yang ditulis oleh Meylla Qurrata Ainy dengan judul

“Penerapan Prinsip Kehati-Hatian (Prudential Principle) dalam

Pelaksanaan Pembiayaan di BMT Bina Ummah Yogyakarta (Tinjauan

Maqashid Asy-Syariah)”. Dalam skripsinya menyatakan bahwa BMT

Bina Ummah Yogyakarta telah menerapkan prinsip kehati-hatian

menyangkut the fivee of credit atau 5C, meskipun dalam penerapanya

tidak rigid seperti dalam bank syariah. Dalam hal pelaksanaan

pembiayaan, BMT Bina Ummah Yogyakarta menerapkan prinsip

kehati-hatian dengan tetap berdasarkan pada maqasid asy-Syari’ah.

Hal tersebut diatas terbukti bahwa sampai dengan saat ini tidak

pernah ada pembiayaan yan bermasalah hingga harus diselesaikan

secara litigasi.6

Dalam penelitian yang ini memiliki perbedaan dengan penelitian

dengan judul “Penerapan Prinsip Kehati-Hatian (Prudential Principle)

dalam Pelaksanaan Pembiayaan di BMT Bina Ummah Yogyakarta

(Tinjauan Maqashid A sy-Syariah)” yang telah menjadi

perbandinganya. Pada penelitian ini, penulis lebih menekankan

6

12

bagaimana peranan BI checking dalam pelaksanaan membangun

kehati-hatian pembiayaan di BRI Syariah Cabang Sidoarjo sedangkan

pada penelitian terdahulu lebih menekankan bagaimana penerapan

prudential principledalam memberikan pembiayaan yang ditinjau dari

Maqashid A sy-Syariah.

3. Skripsi yang ditulis oleh Ifah Latifah dengan judul “Peranan Account

Officer dalam Menekan Pembiayaan Bermasalah Di PT.BPR Syariah

Harta Insan Karimah”. Dalam skripsinya menyatakan bahwa peranan

Account officer dalam menekan pembiayaan bermasalah sangat baik

karena jumlah pembiayaan yang bermasalah hanya sedikit yaitu

sebesar Rp.1.139.126.000 dengan presentase 3.0% terbukti dari

laporan keuangan PT. BPR Syariah Harta Insan Karimah tahun 2005

jumlah seluruh pembiayaan yang disalurkan adalah sebesar

Rp.36.262.887.000 dengan presentase 97.0% sedangakan pembiayaan

yang non lancar adalah sebesar Rp.1.139.126.000 dengan presentase

3.0%.7

Dalam penelitian yang ini memiliki perbedaan dengan penelitian

dengan judul “Peranan A ccount Officer dalam Menekan Pembiayaan

Bermasalah Di PT.BPR Syariah Harta Insan Karimah” yang telah

menjadi perbandinganya. Pada penelitian ini, penulis lebih

menekankan bagaimana peranan BI checking dalam memberikan

pembiayaan di BRI Syariah Cabang Sidoarjo sedangkan pada

7

13

penelitian terdahulunya lebih menekankan peranan A ccount Officer

dalam menekan pembiayaan bermasalah.

4. Skripsi yang ditulis oleh Nadia maya Sari Dewi dengan judul

“Analisis Penerapan Struktur Pengendalian Intern terhadap Prosedur

Pemberian Pembiayaan Untuk Meningkatkan Pencegahan

Pengembalian Macet yang Diberikan Oleh Bank BNI Syariah Cabang

Semarang”. Dalam skripsinya menyatakan bahwa pembiayaan yang

mengalami macet pengembalian macet pada Bank BNI Syariah

Cabang Semarang mencapai tiga persen selama periode tahun2011 hal

ini tidak disebabkan kurang efektifnya sistem pengendalian intern

yang diterapkan dalam pemberian pembiayaan melainkan karena

faktor-faktor lain seperti hal yang tidak dapat diduga sebelumnya baik

pihak manajemen maupun nasabah yaitu faktor lingkungan dan faktor

keadaan nasabah.8

Dalam penelitian ini memiliki perbedaan dengan penelitian

dengan judul “Analisis Penerapan Struktur Pengendalian Intern

terhadap Prosedur Pemberian Pembiayaan Untuk Meningkatkan

pencegahan Pengembalian Macet yang Diberikan Oleh Bank BNI

Syariah Cabang Semarang” yang telah menjadi perbandinganya. Pada

penelitian ini, penulis lebih menekankan bagaimana peranan BI

checking dalam memberikan pembiayaan di BRI Syariah Cabang

8

14

Sidoarjo sedangkan pada penelitian terdahulunya lebih menekankan

pada bagaiamana penerapan struktur pengendalian intern dalam

memberikan pembiayaan.

5. Skripsi yang ditulis oleh Lailina Ulfah dengan judul “Prinsip

Kehati-Hatian Pembiayaan Murabahah dengan Jaminan Deposito Berjangka

Syariah Pada PT.Bank Muamalat Indonesia Tbk,Cabang Jember”.

Dalam skripsinya menyatakan bahwa Bank Muamalat telah

melaksanakan prinsip kehati-hatian pada pembiayaan murabahah

dengan jaminan deposito berjangka syariah sesuai dengan praktek di

bank yang relevan dengan Undang-Undang Perbankan Syariah yakni

Pasal 2 dan di atur lebih khusus dalam pasal 35. Selain itu juga prinsip

kehati-hatian juga telah diimplementasikan dalam penerapan prinsip

5-C yang meliputi: Character, Capacity, Capital, Collateral, dan

Condition Of Economic. Prinsip 5-P meliputi : Party, Purpose,

Payment, Profitability, Protection dan prinsip 3-R meliputi: Return,

Repayment, Risk Bearing A bility. Deposito berjangka itu sendiri

merupakan benda bergerak tidak berwujud sehingga dalam pengikatan

jaminanya memakai gadai yang sesuai dengan Pasal 1150

KUHPerdata tentang gadai. Apabila dikaitkan dengan pasal 40 ayat

(1) Undang-undang Perbankan Syariah yang memperbolehkan bank

untuk menjual atau melelang barang agunan jika nasabah tidak

15

akan langsung melakukan pencairan terhadap deposito apabila

nasabah tidak memenuhi kewajibannya.9

Dalam penelitian ini memiliki perbedaan dengan penelitian

dengan judul “Prinsip Kehati-Hatian Pembiayaan Murabahah dengan

Jaminan Deposito Berjangka Syariah Pada PT.Bank Muamalat

Indonesia Tbk,Cabang Jember”. yang telah menjadi perbandinganya.

Pada penelitian ini, penulis lebih menekankan bagaimana peranan BI

checking dalam memberikan pembiayaan di BRI Syariah Cabang

Sidoarjo sedangkan pada penelitian terdahulunya lebih menekankan

pada bagaiamana penerapan prinsip kehati-hatian pada produk

murabahahdengan mengguakan jaminan deposito berjangka.

Selain itu, menurut hasil investigasi penulis dan sejauh penulis

ketahui bahwa dalam perpustakaan UIN Sunan Ampel Surabaya

belum terdapat judul yang membahas tentang peranan BI checking

dalam pemberian pembiayaan. Melihat kenyataan tersebut oleh

karenanya penulis memberanikan diri dan tertarik untuk membahas

judul yang diteliti, karena pada objek yang ditelitipun belum ada

satupun yang membahas judul yang penulis teliti.

9

16

I. Metodelogi Penelitian

Dalam menulis skripsi ini dan untuk membahas permasalahannya tentu

harus disertai dengan data atau informasi yang benar dan akurat dan dapat

dipertanggung jawabkan kebenarannya. Bobot keilmuan yang ada dalam

skripsi ini dipengaruhi oleh keakuratan data yang diperoleh untuk

mendapatkan hasil yang optimal dalam melengkapi bahan-bahan bagi

penulisan skripsi ini, maka diadakan penelitian dalam rangka pengumpulan

data. Adapun metode yang digunakan oleh penulis dapat diuraikan sebagai

berikut:

1. Pendekatan dan Jenis Penelitian

Dalam melakukan penelitian ada beberapa macam metode yang

bisa digunakan oleh peneliti yang sesuai dengan masalah yang diangkat

sebagai penelitian. Penelitian ini menjelaskan bagaimana peranan BI

checking dalam pelaksanaan prudential principle dalam membangun

kehati-hatian pembiayaan di BRI Syariah Cabang Sidoarjo. Oleh karena

itu penelitian ini menggunakan pendekatan kualitatif. Pendekatan

kualitatif oleh Cresswell didefinisikan sebagai berikut:

“ research focues on the process that is occuring as well as the

product or ouycome. Research are particulars interested in understanding

how this occurs”10

10

17

Definisi oleh Creswell di atas menerangkan bahwa penelitian

kualitatif difokuskan pada proses yang terjadi dalam penelitian. Hal ini

menunjukan bahwa penelitian kualitatif tidak dapat dibatasi. Disamping

itu, peneliti merupakan bagian yang penting dalam penelitian untuk

memahami gejala sosial yang terjadi dalam penelitian.

Sedangkan jenis penelitian yang digunakan adalah studi kasus.

Studi kasus merupakan startegi penelitian dimana di dalamnyapeneliti

menyelidiki secara cermat suatu program, peristiwa, aktivitas, proses,

atau sekelompok individu. Kasus-kasus dibatasi oleh waktu dan aktivitas,

dan peneliti mengumpulkan informasi secara lengkap dengan

menggunakan berbagai prosedur pengumpulan data berdasarkan waktu

yang telah ditentukan.11

2. Lokasi Penelitian

Obyek atau sasaran dalam penelitian ini adalah BRI Syariah Cabang

Sidoarjo. Jalan Raya A. Yani No.41 A-B Kelurahan Sidokumpul

Kecamatan Sidoarjo Kabupaten Sidoarjo, Jawa Timur -61212

(031-8050261)

3. Data Yang Akan Dihimpun

Dalam suatu penelitian ada dua jenis data yang selalu menjadi inti dari

penelitian. Kedua jenis itu adalah sebagai berikut :

a. Data primer adalah data yang diperoleh langsung dari sumbernya,

diamati dan dicatat untuk pertama kalinya. Dalam hal ini data yang

11

18

dihimpun adalah tentang bagaimana peranan BI Checking dalam

membangun kehati-hatian pembiayaan di BRI Syariah Cabang

Sidoarjo.

b. Data skunder adalah data yang diperoleh dari dokumentasi, maksudnya

yang bersumber dari bahan bacaan. Data yang diteliti adalah gambaran

tentang obyek penelitian.Misalnya dari majalah,

keterangan-keterangan publikasi lainnya. Dalam data skunder ini data yang

dihimpun adalah data tentang visi dan misinya, perkembangan dan

kemajuan organisasi, produk-produk yang ditawarkan dan

Perkembangan BRI Syariah Cabang Sidoarjo.

4. Sumber Data

Sumber data yang diperoleh dari penelitian bersumber pada :

a. Sumber data primer

1) Manager Pembiayaan

2) A ccount Officer

3) Staff atau karyawan

4) Nasabah

b. Sumber data sekunder adalah sumber data yang akan diperoleh dari

dokumentasi, arsip, laporan dan kepustakaan yang ada hubunganya

dengan penelitian diantaranya adalah:

1) Islamic Bank; Sistem Bank Islam Bukan Hanya Solusi

19

Persoalan Perbankan dan Ekonomi Global, Veithzal Rivai dan

Arviyan arivin.

2) Bank Syariah Dari Teori ke Praktik, Muhammad Syafi’i

Antonio.

3) Transaksi Bank Syariah, Trisadini P.Usanti dan Abdul Shomad.

4) Dasar-dasar Perbankan, Kasmir.

5) Penyelesaian Pembiayaan Bermasalah di Bank Syariah,

Faturrahman Djamil.

6) Manajemen Risiko, Ismail Nawawi.

7) Implementasi Prudential Banking Dalam Perbankan Syariah,

Misbahul Munir.

8) Bebaskan Utangmu, Pulo Siregar

9) www. Bankmuamalat.co.id

5. Teknik Pengumpulan Data

a. Observasi

Observasi adalah mengamati dan mendengarkan dalam

rangkamemahami, mencari jawaban terhadap fenomina-fenomina

yang ada.12 Teknik ini digunakan untuk mengetahui dan mencatat

secara langsung tentang:

1) Letak geografis BRI Syariah Cabang Sidoarjo.

2) Kondisi gedung BRI Syariah Cabang Sidoarjo.

3) Fasilitas yang dimiliki dan digunakan BRI Syariah Cabang Sidoarjo.

12

20

b. Wawancara

Wawancara adalah percakapan dengan maksud tertentu.

Percakapan itu dilakukan oleh dua pihak, yaitu pewawancara

(interviewer) yang mengajukan pertanyaan dan yang diwawancarai

(interviewee) yang memberikan jawaban atas pertanyaan itu.13

Dengan wawancara diperoleh antara lain:

1) Latar belakang berdirinya BRI Syariah Cabang Sidoarjo.

2) Visi dan misi dan tujuan BRI Syariah Cabang Sidoarjo.

3) Bagaimana peranan BI Checking dalam pelaksanaan mikro

prudential banking dalam membangun kehati-hatian pembiayaan di

BRI Syariah Sidoarjo.

4) Struktur Organisasi BRI Syariah Cabang Sidoarjo.

6. Dokumentasi

Dokumentasi merupakan teknik pengumpulan data yang

diperoleh melalui dokumentasi-dokumentasi dan cenderung menjadi

data sekunder. Penggunaan dokumentasi adalah dengan cara

mengumpulkan data meliputi data tertulis misalnya buku-buku,

majalah, dokumen, foto, dan sebagainya.14

7. Analisis Data

Analisis data adalah proses mencari dan menyusun secara sistematis

data yang diperoleh dari hasil wawancara, catatan lapangan dan

13

Lexy J. Moleong,Metodologi penelitian kualitatif,..., 135.

14

21

dokumentasi dengan cara mengorganisasikan data ke dalam kategori,

menjabarkan ke dalam unit-unit, melakukan sentesa, menyusun ke dalam

pola, memilih mana yang penting dan yang akan dipelajari dan membuat

kesimpulan sehingga mudah dipahami diri sendiri maupun orang lain.15

Setelah data diperoleh dan terkumpul serta melalui proses pengolahan

data, maka langkah selanjutnya adalah menganalisis data tersebut dengan

metode deskriptif analisis. Dalam kegiatan ini peneliti mengadakan

pemeriksaan kembali terhadap semua data yang telah terkumpul

kemudian dianalisis serta mendeskripsikannya.

8. Instrumen Penelitian

instrumen penelitian adalah alat atau fasilitas yang digunakan oleh

peneliti dalam mengumpulkan data agar pekerjaannya lebih mudah dan

hasilnya lebih baik, dalam arti lebih cermat, lengkap, dan sistematis

sehingga lebih mudah diolah. Berdasarkan teknik pengumpulan data yang

digunakan, maka instrumen penelitian ini menggunakan panduan

wawancara dan panduan dokumentasi.16

9. Keabsahan data

Penelitian kualitatif harus mengungkap kebenaran yang objektif.

Karena itu keabsahan data dalam sebuah penelitian kualitatif sangat

penting. Melalui keabsahan data kredibilitas (kepercayaan) penelitian

15

Sugiono, Metode Penelitian Pendidikan (pendekatak Kuantitatif, Kualitatif dan R&D), (Bandung: Alfabeta, 2006), 333.

16

22

kualitatif dapat tercapai. Dalam penelitian ini untuk mendapatkan

keabsahan data dilakukan dengan triangulasi. Adapun triangulasi adalah

teknik pemeriksaan keabsahan data yang memanfaatkan sesuatu yang lain

di luar data itu untuk keperluan pengecekan atau sebagai pembanding

terhadap data itu.17 Dalam memenuhi keabsahan data penelitian ini

dilakukan triangulasi dengan sumber. Triangulasi dengan sumber berarti

membandingkan dan mengecek balik derajat kepercayaan suatu informasi

yang diperoleh melalui waktu dan alat yang berbeda dalam penelitian

kualitatif.18

Triangulasi dengan sumber yang dilaksanakan pada penelitian ini yaitu

membandingkan hasil wawancara dengan isi dokumen yang berkaitan.

J. Sistematika Pembahasan

Secara keseluruhan Skripsi tersusun dalam lima bab dan masing-masing

bab terdiri dari beberapa sub bab pembahasan, hal ini diaksudkan untuk

mempermudah dalam pemahaman serta penelaahan, adapun sistematikanya

adalah sebagai berikut:

Bab I, pada Bab ini memuat, Latar Belakang, Identifikasi Masalah,

Batasan Masalah, Rumusan Masalah, Tujuan Penelitian, Manfaat Penelitian,

17

Lexy J Moleong, Metodologi penelitian kualitatif (Bandung: PT. Remaja Rosdakarya, 1989), 330.

18

23

Penelitian Terdahulu yang Relevan, Definisi Operasional, Metodologi

Penelitian dan Sistematika Pembahasan.

Bab II Merupakan landasan teori berisi paparan tentang pengertian bank

syariah, pembiayaan dalam perbankan syariah, bentuk-bentuk risiko

pembiayaan dalam bank syariah, Analisis pembiayaan dan BI checking dan

prinsip kehati-hatian dalam bank syariah.

BAB III Memuat paparan data penelitian, bab ini membahas tentang

penerapan BI checking dalam pemberian pembiayaan dalam menerapkan

prinsip kehati-hatian di BRI Syariah Cabang Sidoarjo.

BAB IV Memuat paparan analisis data penelitian, bab ini

mengungkapkan peranan BI checking dalam pemberian pembiayaan dan

penerapan prinsip kehati-hatian di BRI Syariah Cabang Sidoarjo.

Bab V Pada bab ini merupakan bab terakhir yang merupakan kesimpulan

BAB II

BICHECKING, PRINSIP KEHATI-HATIAN DAN PEMBIAYAAN DI BANK SYARIAH

A. BIchecking

1. Pengertian BIchecking

BI checking merupakan salah satu fasilitas yang diijinkan oleh

Bank Indonesia kepada bank untuk melihat apakah calon debiturnya

tersebut bersih dan tidak masuk dalam pembiayaan bermasalah

ataupun masuk dalam daftarblacklist.

Pada dasarnya yang lazim melakukan BIcheckingadalah pihak

Bank yang mendapat pengajuan pembiayaan dari nasabah atau calon

nasabahnya. Maksud dan tujuan dalam melakukan BI checking ini

adalah untuk mengetahui sejauh mana informasi-informasi terkini

mengenai status pinjaman di bank lian, kalau memang ada, di Bank

mana saja, lalu bagaimana riwayat pmbayarannya apakah lancar

atau tidak atau malah dalam keadaan macet. Berkat Sistem

Informasi yang dikelola Bank Indonesia itu, semuanya akan tersaji

dalam hitungan menit yang dilakukan secara online.1

1

25

2. Landasan Hukum BIchecking

BI checkingdiatur dalam Peraturan Bank Indonesia Nomor

9/14/PBI/2007 Tentang Sistem Informasi Debitur (PBI) yang

dalam prakteknya adalah dengan pengecekan data calon

nasabah melalui BIChecking dan penyampaian laporan debitur

oleh pelapor dalam hal ini adalah bank yang pernah

memberikan pembiayaan kredit kepada Bank Indonesia secara

lengkap, akurat, terkini, utuh dan tepat waktu pada setiap

bulan untuk posisi akhir bulan. Pelaksanaan Sistem

Informasi Debitur di setiap bank berlaku secara otomatis

tanpa melalui Surat Keputusan Direktur Utama atau Direksi

dari bank yang bersangkutan dan petunjuk pelaksanaan ada

pada PBI tersebut.2

Hasil BI checking itulah yang nantinya menjadi salah satu

faktor penentu apakah pengajuan pembiayaan nasabah atau

calon nasabahnya disetujui atau tidak. Pelaksanaan BI checking

ini merupakan salah satu unsur penerapan prinsip kehati-hatian

dalam pengucuran pembiayaan.

Selain pihak bank, warga juga bisa melakukan BI checking

sendiri, bertujuan untuk dokumentasi pribadi, mengonfirmasi

apakah pihak bank telah melakukan pelaporan data yang sesuai

2

26

ke Bank Indonesia dengan yang sebenarnya terjadi. Hal ini

berfungsi untuk melakukan pengecekan ketika akan

mengajukan pinjaman lagi, sehingga tidak akan mengalami

hambatan, khususnya yang terkait BI checking. Berikut ini

adalah cara melakukan BIcheckingsecara mandiri:

a. Datang ke Bank Indonesia setempat. Bagian gerai info atau

Biro Informasi Kredit.

b. Mengajukan permohonan untuk melihat data IDI Historis.

c. Petugas gerai info akan melakukan BIchecking.

d. Petugas Gerai Info memberikan IDI Historis dalam bentuk

hardcopykepada masyarakat yang meminta.

Prosesnya berlangsung sekitar kurang lebih 30 menit dan

biayanya gratis. Akan dijelaskan juga cara membacanya bagi yang

menginginkan penjelasan. Kalau hanya ingin mengetahui terdaftar

atau tidaknya dalam Sistem Informasi Debitur, tidak perlu harus ke

Bank Indonesia, bisa diakses secara online melalui web Bank

Indonesia.

3. Cara Melakukan BIchecking

Masyarakat mengajukan permohonan untuk melihat data IDI

Historis dengan mengisi formulir di website BI (secara online). BI

akan melakukan pengecekan data debitur. Apabila data yang diisi

27

akan mengirimkan jawaban kepada pemohon melalui email bahwa

data yang bersangkutan tidak ada.

Apabila data yang diisi tidak ada yang cocok dengan data yang

dilaporkan lembaga keuangan, maka BI akan mengirimkan jawaban

kepada pemohon melalui email bahwa data yang bersangkutan ada

dan dapat diambil di Gerai Info Bank Indonesia pada hari dan jam

tertentu dengan membawa persyaratan yang diperlukan.

B. Prinsip kehati-hatian pembiayaan

Salah satu kewajiban yang wajib dipenuhi adalah tentang penerapan

prinsip mengenal costumer ”(Know Y our Custumer Principles). Prinsip

mengenal custumer merupakan suatu hal baru. Oleh karena itu,

dibutuhkan pedoman suatu pedoman dalam rangka pelaksanaanya.

Dengan menerapkan prinsip mengenal customerberarti bank juga dapat

meminimalkan kemungkinan risiko yang mungkin timbul3

Dalam melaksanakan prinsip kehati-hatian bank syariah harus

memperhatikan rambu-rambu kesehatan bank yang diataur di dalam

Undang-Undang Perbankan Syariah dan Peraturan Bank Indonesia,

untuk mengantisipasi dan mengeliminasi kerugian yang mungkin

terjadi, sejak dini bank syariah harus menerapkan menejemen risiko

sebagaimana telah diamanatkan dalam pasal 2 Undang-Undang

Perbankan Syariah yang menegaskan prinsip syariah, demokrasi

ekonomi dan prinsip kehati-hatian.

3

28

Upaya yang berisat preventif untuk mengurangi resiko

pembiayaan tersebut wajib dilakukan oleh bank syariah atau lembaga

keuangan syariah lainya sebelum melakukan pembiayaan yaitu bank

syariah atau lembaga keuanga syariah lainya harus mempunyai

keyakinan atas kemampuan dan kemmpuan caln nasabah atau anggota

penerima fasilitas untuk melunasi seluruh kewajiban pada

waktunya, sebelum bank atau lembaga keuangan syariah lainya

menyalurkan dana kepada penerima fasilitas.4

Rambu-rambu kesehatan pada perbankan syariah pada prinsipnya

tidak berbeda dengan rambu-rambu untuk kegiatan usaha pada

perbankan konvensional, tetapi dalam beberapa hal rambu-rambu

kesehatan tersebut perlu ditambah atau dikurangi oleh prinsip syariah,

hal ini dapat diuraikan di bawah ini:5

1. Kewajiban penyusunan dan pelaksanaan kebijaksanaan pembiayaan

bank

Salah satu penyebab dari kegagalan usaha bank adalah

penyediaan dana yang tidak didukung dengan kemampuan bank

mengelola konsentrasi penyediaan dana secara efektif. Dalam rangka

mengurangi potensi kegagalan usaha bank maka bank wajib

menerapkan prinsip kehati-hatian dalam pemberian pembiayaan,

antara lain dengan melakukan penyebaran (diversifikasi) portofolio

4

Wangsawidjaja,Pembiayaan Bank Syariah,(Jakarta: PT Gramedia Pustaka Utama, 2012) 9.

5

29

penyediaan dana melalui pembatasan penyediaan dana, baik kepada

pihak terkait maupun kepada pihak bukan terkait. Pembatasan

penyediaan dana adalah persentase tertentu dari modal bank yang

dikenal dengan batas maksimum pemberian kredit (BMPK). BMPK

mendapatkan dasar pengaturan dalam UU Perbankan.

Pengaturan tersebut selanjutnya dijabarkan oleh Bank Indonesia

dalam Peraturan Bank Indonesia (PBI) No. 7/3/PBI/2005 tentang

batas maksimum pemberian kredit bank umum. Berdasarkan PBI

tersebut, BMPK adalah persentase maksimum penyediaan dana

yang diperkenankan terhadap modal bank.6 yang telah ditetapkan

sedemikian rupa sehingga tidak terpusat pada peminjam dan atau

kelompok peminjam tertentu.

Seluruh portofolio penyediaan dana kepada pihak terkait dengan

bank dapat dilakukan paling tinggi 10 % dari modal bank. Untuk

penyediaan dana kepada seorang peminjam yang bukan merupakan

pihak terkait dengan bank dapat dilakukan paling tinggi 20 % dari

modal bank. Sementara, penyediaan dana kepada satu kelompok

peminjam yang bukan merupakan pihak terkait dapat dilakukan

paling tinggi 25 % dari modal bank.

Pengecualian diberlakukan terhadap perusahaan-perusahaan

Badan Usaha Milik Negara (BUMN) dan/atau Badan Usaha Milik

Daerah (BUMD) yang tidak diperlakukan sebagai kelompok

6

30

peminjam sepanjang hubungan tersebut semata-mata disebabkan

karena kepemilikan langsung pemerintah Indonesia, selain itu

penyediaan dana bank kepada BUMN untuk tujuan pembangunan

dan mempengaruhi hajat hidup orang banyak dapat dilakukan paling

tinggi sebesar 30 % dari modal bank.7

2. Penilaian kualitas aktiva debitur

Penetapan kualitas kredit dilakukan dengan melakukan analisis

terhadap faktor penilaian yang meliputi prospek usaha, kinerja

debitur dan kemampuan membayar. Penilaian terhadap prospek

usaha meliputi penilaian terhadap komponen-komponen sebagai

berikut :8

a. potensi pertumbuhan usaha

b. kondisi pasar dan posisi debitur dalam persaingan

c. kualitas manajemen dan permasalahan tenaga kerja

d. dukungan dari grup atau afiliasi

e. upaya yang dilakukan debitur dalam rangka memelihara

lingkungan hidup.

Sementara, penilaian terhadap kinerja debitur meliputi penilaian

terhadap komponen-komponen sebagai berikut:9

a. perolehan laba

7

Ramlan Ginting, “Pengaturan Pemberian Kredit Bank Umum”,Jurnal A spek Hukum Perbankan, Perdata, dan Pidana,No. 2, Vol. 4 (6 Agustus 2015), 5.

8

Ibid., 9.

9

31

b. struktur permodalan

c. arus kas

d. sensitivitas terhadap risiko pasar.

Kemudian penilaian terhadap kemampuan membayar meliputi

penilaian terhadap komponen-komponen sebagai berikut:10

a. ketepatan pembayaran pokok dan bunga

b. ketersediaan dan keakuratan informasi keuangan debitur

c. kelengkapan dokumentasi kredit

d. kepatuhan terhadap perjanjian kredit

e. kesesuaian penggunaan dana

f. kewajaran sumber pembayaran kewajiban

Penetapan kualitas kredit dilakukan dengan melakukan analisis

terhadap faktor penilaian (prospek usaha, kinerja debitur, dan

kemampuanmembayar) dengan mempertimbangkan

komponen-komponen di atas. Penetapan kualitas kredit dilakukan dengan

mempertimbangkan signifikansi dan materialitas dari setiap faktor

penilaian dan komponen serta relevans dari faktor penilaian dan

komponen terhadap debitur yang bersangkutan. Berdasarkan

penilaian itu, kualitas kredit ditetapkan menjadi:11

10

Ibid.

11

32

a. Pembiayaan lancar (pass)yaitu pembayaran angsuran pokok dan

margin atau bagi hasil tepat waktu

b. Perhatian khusus (special mention) yaitu terdapat tunggakan

angsuran pokok dan margin atau bagi hasil yang belum

melampaui sembilan puluh hari.

c. Kurang lancar (substandar) yaitu terdapat tungggakan angsuran

pokok dan atau bunga yang telah melampaui sembilan puluh

hari.

d. Diragukan (doubtful) yaitu terdapat tunggakan angsuran pokok

dan margin atau bagi hasil yang telah melampaui 180 hari.

e. Macet (loss) yaitu terdapat tunggakan angsuran pokok dan atau

bunga yang telah melampaui 270 hari.

3. Sistem Informasi Debitur

Kelancaran proses kredit dan penerapan manajemen risiko

kredit yang efektif serta ketersediaan informasi kualitas debitur yang

diandalkan dapat dicapai apabila didukung oleh sistem informasi

yang utuh dan komprehensif mengenai profil dan kondisi debitur,

terutama debitur yang sebelumnya telah memperoleh penyediaan

dana. Dalam proses kredit, sistem informasi mengenai profil dan

kondisi debitur dapat mendukung percepatan proses analisa dan

pengambilan keputusan pemberian kredit. Untuk kepentingan

manajemen risiko, sistem informasi mengenai profil dan kondisi

33

Selain itu tersedianya informasi kualitas debitur, diperlukan juga

untuk melakukan sinkronisasi penilaian kualitas debitur di antara

bank pelapor. Sesuai dengan peraturan perundang-undangan yang

berlaku, Bank Indonesia berperan untuk mengatur dan

mengembangkan penyelenggaraan sistem informasi antar bank yang

dapat diperluas dengan menyertakan lembaga lain di bidang

keuangan. Sehubungan dengan itu Bank Indonesia mengembangkan

sistem informasi debitur yang dari waktu ke waktu selalu

disempurnakan untuk disesuaikan dengan perkembangan ekonomi

dan teknologi.12

Ketentuan mengenai sistem informasi debitur tersebut diatur

dalam PBI No. 7/8/PBI/2005 tentang Sistem Informasi Debitur.

Berdasarkan ketentuan PBI tersebut, bank umum, penyelenggara

kartu kredit selain bank dan BPR yang memiliki total aset Rp

10.000.000.000,00 (sepuluh miliar rupiah) atau lebih wajib

menyampaikan laporan debitur kepada Bank Indonesia setiap bulan

meliputi informasi mengenai debitur, pengurus dan pemilik, fasilitas

penyediaan dana, agunan, penjamin dan laporan keuangan debitur

(bagi debitur yang merupakan nasabah perusahaan atau badan yang

enerima penyediaan dana Rp 5.000.000.000,00 atau lebih).

Sementara, Lembaga Keuangan Bukan Bank (antara lain meliputi

asuransi, dana pensiun, perusahaan pembiayaan) dan BPR yang

12

34

memiliki total aset kurang dari Rp 10.000.000.000,00 (sepuluh

miliar rupiah) dapat menjadi pelapor dalam Sistem Informasi

Debitur dengan menandatangani surat pernyataan keikutsertaan

anggota.13

Pelapor yang telah memenuhi kewajiban pelaporan dapat

meminta informasi debitur kepada Bank Indonesia meliputi antara

lain identitas debitur, pemilik dan pengurus, fasilitas penyediaan

dana yang diterima debitur, agunan, penjamin dan atau

kolektibilitas. Informasi yang diperoleh pelapor tersebut hanya dapat

digunakan untuk keperluan pelapor dalam rangka penerapan

manajemen risiko, kelancaran proses penyediaan dana, dan atau

identifikasi kualitas debitur untuk pemenuhan ketentuan yang

berlaku.

Hal-hal yang juga perlu diketahui nasabah tentang sistem informasi

debitur adalah sebagai berikut:14

a. Semua nasabah yang memiliki pinjaman di bank atau BPR dan

lembaga keuangan non bank yang telah menjadi anggota SID

Bank Indonesia otomatis terdaftar dalam sistem informasi

debitur (SID).

b. Hal yang tidak kalah penting lainnya adalah bahwa nasabah

lembaga keuangan non bank seperti leasing yang berafiliasi

dengan bank juga masuk dalam sistem informasi debitur karena

13

Ibid.

14

35

nasabah leasing tersebut otomatis menjadi nasabah bank tempat

menginduk atau grupnya.

c. Dalam pelaksanaanya, setiap bulan pihak bank atau anggota SID

lainnya melaporkan data transaksi, dan informasi-informasi lain

nasabahnya yang dalam hal ini debiturnya secaraonline ke Bank

Indonesia, sehingga setiap bulan datanya akan selalu dalam

keadaan terkini di server Bank Indonesia.

d. Seluruh data dari bank atau anggota SID lainnya dikonsolidasi di

server Bank Indonesia yang kemudian menghasilkan output

seperti BIchecking.

4. Analisis Pembiayaan

Kelayakan pembiayaan merupakan fokus dan hal yang

terpenting di dalam pengambilan keputusan pembiayaan karena

sangat menentukan kualitas pembiayaan kepada nasabah, Bank

syariah melakukan upaya preventif dengan melakukan analisis 5

C+1S, yaitu:

a. Character

Character adalah keadaan watak atau sifat dari customer,

baik dalam kehidupan pribadi maupun dalam lingkungan usaha.

Kegunaan dari penilaian terhadap karakter ini adalah untuk

mengetahui sampai sejauh mana iktikad atau kemauancostumer

untuk memenuhi kewajiban sesuai dengan perjanjian yang telah

36

Pemberian pembiayaan harus atas dasar kepercayaan,

sedangkan yang mendasari suatu kepercayaan yakni adanya

keyakinan dari pihak bank, bahwa si peminjam mempunyai

moral, watak, dansifat-sifat pribadi yang positif dan kooperatif.

Disamping itu mempunyai rasa tanggung jawab, baik dalam

kehidupan pribadi sebagai manusia, kehidupan sebagai anggota

masyarakat, maupun dalam menjalankan kegiatan usahanya.

Karakter merupakan faktor yang domain, sebab walaupun calon

mudharib tersebut cukup mampu untuk menyelesaikan utangnya,

kalau tidak mempunyai iktikad baik, tentu akan membawa

kesulitan bagi bank dikemudian hari.15

Dalam firman Allah menjelaskan dalam surat Al-Anfal ayat 58:

dan jika kamu khawatir akan (terjadinya) pengkhianatan dari suatu golongan, Maka kembalikanlah Perjanjian itu kepada mereka dengan cara yang jujur. Sesungguhnya Allah tidak menyukai orang-orang yang berkhianat.

Adapun cara yang perlu dilakukan oleh bank untuk

mengetahui character calon nasabah adalah dengan mencari

informasi dari pihak lain. Dalam hal calon nasabah masih belum

memiliki pinjaman di bank lain, maka cara yang efektif ditempuh

yaitu dengan meneliti calon nasabah melalui pihak-pihak lain

15

37

yang mengenal dengan baik calon nasabah. Misalnya, mencari

informasi tentang karakter calon nasabah melalui tetangga,

teman kerja, atasan langsung, dan rekan usahanya. Informasi dari

pihak lain tentang calon nasabah, akan lebih menyakinkan bagi

bank untuk mengetahuicharactercalon nasabah.16

Setidaknya, ada tiga hal yang dievaluasi dari dimensi

characterini yaitu:

1) Integritas calon debitur. Yang dimaksud dengan

integritas adalah kesesuaan pikiran, ucapan, dan

perbuatan. Debitur yang memiliki integritas tinggi akan

melaksanakan hal yang diucapkan dengan konsisten.

2) Kejujuran calon debitur, bank hanya ingin membina

hubungan dengan debitur yang mengemukakan segala

sesuatu sesuai dengan kenyataan. Menilai karakter adalah

pekerjaan yang paling sulit dalam analisis pembiayaan.

Alasan pertama, keterbatasan waktu. Bank tidak memiliki

waktu lama dalam mengevaluasi suatu proposal

pengajuan pembiayaan. Berapa lama waktu yang dimiliki

oleh bank dalam mengevaluasinya, satu minggu, dua

minggu atau satu bulan. Dengan waktu yang sangat

terbatas, bagaimana bank dapat mengenal karakter calon

16

38

debitur tersebut belum pernah berhubungan dengan bank

lain sebelumnya.

3) Informasi dari catatan internal bank sendiri. Hal ini

berlaku terutama terhadap calon debitur yang telah atau

pernah memiliki hubungan dengan bank. Misalnya

memeriksa sejarah hubungan perkreditan dengan bank,

dokumen pembiayaan, mutasi, dan kualitas transaksi

sehari-hari.

b. Capacity

Capacity adalah suatu penilaian kepada calon debitur

mengenai kemampuan melunasi kewajiban-kewajibannya dari

kegiatan usaha yang dilakukanya atau kegiatan usaha yang akan

dilakukanya, yang akan dibiayai dengan pembiayaan dari Bank.

Maksut dari penilaian capacity ini untuk menilai sampai dimana

hasil usaha yang akan diperolehnya tersebut, akan mampu untuk

melunasinya tepat waktu sesuai dengan perjanjian yang telah

disepakati.17

Apabila kemampuan bisnisnya kecil, tentu tidak layak

diberikan pembiayaan dalam sekala besar. Demikian jika trend

bisnisnya menurun, maka pembiayaan juga semestinya tidak

diberikan, kecuali jika penurunan itu karena kekurangan biaya

sehingga dapat diantisipasi bahwa dengan tambahan biaya lewat

17

39

peluncuran pembiayaan, maka trend atau kinerja bisnisnya

tersebut dipastikan semakin membaik.18 Beberapa cara yang

dapat ditempuh dalam mengetahui kemampuan keuangan calon

nasabah antara lain:19

1) Melihat Laporan Keuangan Dalam laporan keuangan

calon nasabah, maka akan dapat diketahui sumber

dananya, dengan melihat laporan arus kas. Di dalam

laporan arus kas secara keseluruhan dapat diketahui

kondisi keuangan secara tunai dari calon nasabah, dengan

membandingkan antara sumber dana yang diperoleh dan

penggunaan dana.

2) Memeriksa Slip Gaji dan Rekening Tabungan Cara lain

yang dapat ditempuh oleh bank syariah, bila calon

nasabah pegawai, maka bank dapat meminta fotokopi slip

gaji tiga bulan terakhir dan didukung oleh rekening. Dari

data slip gaji dan fotokopi rekening tabungan tiga bulan

terakhir, maka akan dapat dianalisis sumber dana dan

penggunaan dana calon nasabah. Data keuangan

digunakan sebagai asumsi dasar tentang kondisi

keuangan calon nasabah setelah mendapat pembiayaan

dari bank syariah.

18

Rochmadi Usman,A spek-aspek Hukum Perbankan Di Indonesia (Jakarta: PT Gramedia Pustaka Utama, 2001), 247.

19

40

3) Survei ke Lokasi Usaha Calon Nasabah Survei ini

diperlukan untuk mengetahui usaha calon nasabah dengan

melakukan pengamatan secara langsung.

c. Capital

Capital adalah menilai jaminan modal sendiri yang

diinvestasikan oleh nasabah dalam usahanyya termasuk

kemampuan untuk menambah modal apabila diperlukan sejalan

dengan perkembangan usahanya.Analisis capital juga harus

menganalisis dari sumbermana saja modal yang sekarang ini,

termasuk presentase modal yang digunakan untuk membiayai

proyek yang akan dijalankan, berapa modal sendiri dan

beberapa modal pinjaman.

d. Condition

yaitu kondisi nasabah yang dipengaruhi oleh situasi sosial dan

ekonomi. yang mempengaruhi kondisi antara lain

peraturan-peraturan pemerintah, situasi politik dan perekonomian dunia,

kondisi ekonomi yang memengaruhi pemasaran, produk dan

keuangan, apabila keadaan ekonomi memburuk seperti yang

terjadi pada krisis ekonomi tahun 1997 atau krisis ekonomi

keuangan global tahun 2009, perbankan lebih berhati-hati

dalam memeberikan pembiayaan investasi maupun pembiayaan

konsumtif. Selain kondisi perekonomian, bank juga

41

umum. Keadaan politik yang tidak setabil, banyaknya

kerusuhan, maupun kekacauan dapat menurunkan penelitian

terhadap kondisi ekonomi.20 Beberapa analisis yang terkait

dengancondition of economy antara lain:21

1) Kebijakan pemerintah. Perubahan kebijakan pemerintah

digunakan sebagai pertimbangan bagi bank untuk

melakukan analisiscondition of economy.

2) Bank syariah tidak terlalu fokus terhadap analisis kondisi

ekonomi ini pada pembiayaan konsumsi. Bank akan

mengkaitkan antara tempat kerja calon nasabah dan

kondisi ekonomi saat ini dan saat mendatang, sehingga

dapat diestimasikan tentang kondisi perusahaan di mana

calon nasabah bekerja. Kelangsungan hidup perusahaan

dan pekerjaan calon nasabah menjadi bahan

pertimbangan dalam pengambilan keputusan.

e. Collateral

Collateral yaitu aset atau benda yang diserahkan nasabah

sebagai jaminan terhadap pembiayaan yang diterimannya.

Penilaian jaminan dilakukan untuk memelihara sejauh mana

tingkat kemudahan diperjual belikannya objek jaminan

(marketable), semakin mudah asset tersebut diperjual belikan,

tingkat risiko bank semakin berkurang. Jaminan tidak

20

Karmila,Kredit Bank, (klaten:PT Intan Sejati Klaten, 2014), 19.

21

42

diciptakan untuk harus kembalinya modal akan tetapi

meyakinkan kegiatan mudarib sesuai dengan kontrak yang

disepakati bahwa kontrak tidak main-main. Seperti yang

dijelaskan pada surat Al-Baqarah ayat 283

jika kamu dalam perjalanan (dan bermu’amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, Maka hendaklah ada barang tanggungan yang dipegang[180] (oleh yang berpiutang). akan tetapi jika sebagian kamu mempercayai sebagian yang lain, Maka hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa kepada Allah Tuhannya; dan janganlah kamu (para saksi) Menyembunyikan persaksian. dan Barangsiapa yang menyembunyikannya, Maka Sesungguhnya ia adalah orang yang berdosa hatinya; dan Allah Maha mengetahui apa yang kamu kerjakan.

Untuk memahami istilah jaminan dan agunan dalam

praktik bank, secara historis dapat kita lihat dalam peraturan

yang pernah dikeluarkan oleh bank Indonesia berupa Surat

Keputusan No. 23/69/KEP/DIR tanggal 28 februari 1991

tentang jaminan pemberian kredit dan surat edaran No.

23/6/UKU tanggal 28 februari 1991 prihal jaminan pemberian

kredit. Dalam pasal 1 huruf b dan huruf c Surat Keputusan

43

1) Jaminan pemberian kredit adalah keyakinan bank atas

kesanggupan debitur untuk melunasi kredit sesuai dengan

perjanjian.

2) Agunan adalah jaminan material, surat berharga, garansi

resiko yang disediakan oleh debitur untuk menanggung

pembayaran kembali suatu kredit apabila debitur tidak dapat

melunasi kredit sesuai dengan yang diperjanjikan.

Dari redaksi Surat Keputusan Direksi Bank Indonesia di

atas maka jaminan kredit berupa keyakianan bank atas

kesanggupan debitur untuk melunasi kredit adalah bersifat

abstrak.Sedangkan agunan adalah jaminan kredit yang

bersifat nyata (riil), meliputi benda bergerak, benda tidak

bergerak, dan penanggungan (garansi).Menurut Undang-Undang

Perbankan Syariah aguanan adalah jaminan tambahan yang

meliputi barang bergerak dan barang tidak bergerak. Berdasarkan

uraian diatas dapat disimpulkan fungsi dari jaminan dan atau

agunan pembiayaan adalah22

a) Jaminan pembiayaan berupa watak, kemampuan, dan

prospek usaha yang dimiliki debitur merupakan jaminan

immaterial yang berfungsi sebagai fist way out. Dengan

jaminan imateriel tersebut debitur diharapkan dapat

22

44

mengelola modal dan perusahaanya dengan baik sehingga

memperoleh pendapatan (revenue) bisnis guna melunasi

pembiayaan yang telah diterimanya dari bank syariah atau

UUS atau Lembaga keauangan lainnya sesuai akad

pembiayaan.

b) Jaminan pembiayaan berupa agunan yang bersifat

materiel/kebendaan berfungsi sebagai second way out.

Sebagai second way out, pelaksanaan penjualan agunan (

eksekusi) baru dilakukan apabila debitur gagal (wanprestasi)

atau macet dalam pelunasan atau pembayaran kembali

pembiayaan melalui fisrt way out.

(1) Jenis Agunan pembiayaan

Dikaitkan dengan objek yang dibiayai, maka agunan

pembiayaan terdiri dari:

(2) Agunan pokok yaitu berupa barang, proyek, atau hak

tagih yang dibiayai dengan pemberian yang

bersangkutan.

(3) Agunan tambahan, yaitu berupa barang, surat

berharga, atau garansi resiko yang tidak berkaitan

langsung dengan objek yang dibiayai.

Berdasarkan ketentuan Pasal 23 Undang-Undang

Perbankan syariah tentang kelayakan penyaluran dana

45

nasabah penerima fasilitas. Kewajiban bank syariah

untuk memperoleh agunan dari nasabah penerima

fasilitas diatur dalam pasal 23 Undang –Undang syariah

yang berbunyi sebagai berikut:

(a) Bank syariah dan/atau UUS harus mempunyai

keyakinan atas kemauan dan kemampuan calon

nasabah penerima fasilitas untuk melunasi seluruh

kewajiban pada waktunya, sebelum bank syariah dan

atau UUS menyalurkan dana kepada Nasabah

penerima fasilitas.

(b) Untuk memperoleh keyakinan sebagaimana

dimaksud pada ayat 1, bank syariah dan/atau UUS

wajib melakukan penilaian yang saksama terhadap

watak, kemampuan, modal, agunan, dan prospek

usaha dari calon nasabah penerima fasilitas.23

f. Aspek Syariah

Prinsip-prinsip dasar perbankan syariah adalah meniadakan

riba dalam bentk transaksi apapun, melakukan kegiatan bisnis

atau usaha yang berlandaskan kepada prinsip keadilan dan

keuntungan yang halal, menyalurkan zakat, melarang monopoli,

melakukan kerjasama untuk mencapai manfaat bagi masyarakat

23