BAB II

TINJAUAN PUSTAKA

Landasan Teori 2.1.Signaling Theory

Menurut Brigham dan Houston (2001) isyarat atau signal adalah suatu tindakan yang diambil perusahaan untuk memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Signal dapat berupa informasi yang menyatakan bahwa perusahaan tersebut lebih baik dari pada perusahaan lain (Ratna dan Zuhrotun, 2006). Informasi yang dikeluarkan oleh perusahaan merupakan hal yang penting karena pengaruhnya terhadap keputusan investasi pihak di luar perusahaan. Informasi tersebut penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran, baik untuk keadaan masa lalu, saat ini maupun masa yang akan datang bagi kelangsungan hidup perusahaan dan bagaimana efeknya pada perusahaan.

Integritas informasi laporan keuangan yang mencerminkan nilai perusahaan merupakan signal positif yang dapat mempengaruhi opini investor dan kreditor atau pihak-pihak lain yang berkepentingan. Laporan keuangan seharusnya memberikan informasi yang berguna bagi investor dan kreditor untuk membuat keputusan investasi, kredit dan keputusan sejenis. Signalling theory menyatakan pengeluaran investasi memberikan sinyal positif tentang

pertumbuhan perusahaan dimasa yang akan datang, sehingga meningkatkan harga saham sebagai indikator nilai perusahaan (Hasnawati, 2005). Peningkatan utang diartikan oleh pihak luar sebagai kemampuan perusahaan untuk membayar kewajiban di masa yang akan datang atau adanya resiko bisnis yang rendah, hal tersebut akan direspon secara positif oleh pasar (Brigham, 1999).

2.2. Pecking Order Theory

Teori ini diperkenalkan pertama kali oleh Donaldson tahun 1961, sedangkan penamaan pecking order theory dilakukan oleh Myers pada tahun 1984. Teori ini disebut pecking order karena teori ini menjelaskan mengapa perusahaan akan menentukan hierarki sumber dana yang paling disukai. Secara ringkas teori tersebut menyatakan bahwa:

1. Perusahaan menyukai internal financing (pendanaan dari hasil operasi perusahaan).

2. Apabila perusahaan memerlukan pendanaan dari luar (eksternal financing), maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dahulu, yaitu dimulai dengan penerbitan obligasi, kemudian diikuti oleh sekuritas yang berkarakteristik opsi (seperti obligasi konversi), namun apabila masih belum mencukupi, saham baru diterbitkan.

Menurut Myers dalam Kartika (2009) perusahaan lebih menyukai penggunaan pendanaan dari modal internal, yaitu dana yang berasal dari aliran kas dan laba ditahan. Urutan penggunaan sumber pendanaan menurut pecking order theory adalah: internal fund (dana internal), debt (hutang), dan equity (modal sendiri) (Kaaro, 2003 dalam Kartika, 2009).

Dana internal lebih disukai karena memungkinkan perusahaan untuk tidak memperoleh sorotan dari publik akibat penerbitan saham baru (Kartika, 2009). Dana eksternal lebih disukai dalam bentuk hutang dari pada modal sendiri karena dua alasan yaitu, pertimbangan biaya emisi, dimana biaya emisi obligasi lebih murah dibandingkan biaya emisi saham baru. Hal ini disebabkan karena penerbitan saham baru akan menurunkan harga saham lama. Alasan kedua adalah adanya kekhawatiran manajer bahwa penerbitan saham baru dapat ditafsirkan sebagai kabar buruk oleh pemodal.

2.3. Keputusan Investasi

Keputusan investasi sangat penting bagi perusahaan, tujuan dari perusahaan berinvestasi adalah untuk meningkatkan nilai perusahaan. Dalam rangka kegiatan investasi perusahaan, perlu dipikirkan juga penggunaan dana yang dipakai. Pecking order theory merupakan teori yang menjelaskan bagaimana urutan-urutan penggunaan dana apabila perusahaan ingin berinvestasi. Dalam teori ini diungkapkan bahwa hal utama yang dilakukan untuk mendanai investasi tersebut adalah melalui sumber dana internal perusahaan, lalu melalui hutang untuk pendanaan eksternalnya, dan yang terakhir dapat berupa saham atau obligasi. Sumber dana internal yang digunakan perusahaan erat kaitannya dengan likuiditas, untuk melihat kelancaran dalam melakukan investasi. Likuiditas yang semakin tinggi menandakan bahwa adanya dana bagi perusahaan untuk berinvestasi, sedangkan likuiditas yang rendah menandakan bahwa perusahaan mengalami kendala dalam sumber dana internal sehingga mempengaruhi keputusan investasi perusahaan.

Keputusan investasi merupakan keputusan yang menyangkut pengalokasian dana yang berasal dari dalam maupun dana yang berasal dari luar perusahaan pada berbagai bentuk investasi (Purnamasari dkk, 2009). Keputusan investasi dapat dikelompokkan kedalam investasi jangka pendek seperti investasi kedalam kas, surat-surat berharga jangka pendek, piutang, dan persediaan maupun investasi jangka panjang dalam bentuk tanah, gedung, kendaraan, mesin, peralatan produksi, dan aktiva tetap lainnya. Investasi merupakan komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan dimasa yang akan datang (Tandelilin, 2001). Kegiatan investasi yang dilakukan perusahaan akan menentukan keuntungan yang akan diperoleh perusahaan dimasa yang akan datang.

Menurut Wahyudi dan Pawestri (2006), nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi. Selanjutnya Fama (1978) mengatakan bahwa nilai perusahaan semata-mata ditentukan oleh suatu keputusan investasi. Pendapat tersebut dapat diartikan bahwa keputusan investasi itu penting karena untuk mencapai tujuan perusahaan hanya akan dihasilkan melalui kegiatan investasi perusahaan (Hasnawati, 2005).

Jenis pengeluaran modal tampaknya besar pengaruhnya terhadap nilai perusahaan karena jenis informasi tersebut akan membawa informasi tentang pertumbuhan pendapatan yang diharapkan dimasa yang akan datang (Hasnawati, 2005). Mc Connel dan Muscarella (1984) menguji gagasan dalam kaitannya dengan tingkat pengeluaran research dan development perusahaan. Ternyata kenaikan dalam pengeluaran modal, relatif terhadap harapan-harapan sebelumnya, mengakibatkan kenaikan return atas saham sekitar waktu

pengumuman, dan sebaliknya return negatif atas perusahaan melakukan penurunan pengeluaran modal. Temuan ini membawa kepada suatu hasil bahwa keputusan investasi yang dilakukan mengandung informasi yang berisi sinyal- sinyal akan prospek perusahaan dimasa yang akan datang. Sejalan dengan hal tersebut, Chan et al. (1990) dalam Hasnawati (2005) menemukan bahwa harga merespon pengumuman akan naiknya biaya research and development sebagai suatu sinyal positif.

Myers (1977) memperkenalkan Investment Opportunity Set (IOS) pada studi yang dilakukan dalam hubungannya dengan keputusan investasi. IOS memberikan petunjuk yang lebih luas dengan nilai perusahaan tergantung pada pengeluaran perusahaan dimasa yang akan datang, sehingga prospek perusahaan dapat ditaksir dari Investment Opportunity Set (IOS). Menurut Gaver dan Gaver (1993) dalam Hasnawati (2005), IOS merupakan nilai investasi perusahaan yang besarnya tergantung pada pengeluaran-pengeluaran yang ditetapkan oleh manajemen dimasa mendatang. Nilai kesempatan investasi merupakan nilai sekarang dari pilihan-pilihan perusahaan untuk membuat investasi di masa mendatang. Menurut Kole (1991), dalam Gaver dan Gaver (1993), nilai IOS bergantung pada future discretionary expenditure yang pada saat ini merupakan pilihan-pilihan investasi yang diharapkan akan menghasilkan return yang lebih besar dari biaya modal dan dapat menghasilkan keuntungan.

Karakteristik perusahaan yang mengalami pertumbuhan dapat diukur antara lain dengan peningkatan penjualan, pembuatan produk baru atau diversifikasi produk, perluasan pasar, ekspansi atau peningkatan kapasitas, penambahan aset, mengakuisisi perusahaan lain, investasi jangka panjang, dan

lain-lain. Gaver dan Gaver (1993) juga menyatakan bahwa pilihan investasi di masa depan tidak hanya pada proyek-proyek yang didanai dari kegiatan riset dan pengembangan, namun juga kemampuan mengeksploitasi kesempatan untuk memperoleh keuntungan.

2.4. Likuiditas

Rasio likuiditas merupakan suatu indikator mengenai kemampuan perusahaan-perusahaan membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia. Likuiditas tidak hanya berkenaan dengan keadaan keseluruhan keuangan perusahaan, tetapi juga berkaitan dengan kemampuannya mengubah aktiva lancar tertentu menjadi uang kas.

Riyanto (2008:25) menyatakan bahwa likuiditas adalah masalah yang berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi. Suatu perusahaan yang mempunyai alat-alat likuid sedemikian besarnya sehingga mampu memenuhi segala kewajiban finansialnya yang segera harus terpenuhi, dikatakan bahwa perusahaan tersebut likuid, dan sebaliknya apabila suatu perusahaan tidak mempunyai alat-alat likuid yang cukup untuk memenuhi segala kewajiban finansialnya yang segera harus terpenuhi dikatakan perusahaan tersebut

insolvable.

Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya. Rasio-rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu, pos-pos aktiva lancar dan hutang

lancar. Dengan demikian, rasio likuiditas berpengaruh dengan kinerja keuangan perusahaan sehingga rasio ini memiliki hubungan dengan keputusan investasi perusahaan.

Adapun jenis-jenis dari rasio likuiditas, adalah sebagai berikut: 2.4.1. Current Ratio (Rasio Lancar)

Current ratio merupakan perbandingan antara aktiva lancar dan kewajiban lancar dan merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan suatu perusahaan memenuhi kewajiban jangka pendeknya. Current ratio menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dan kewajiban lancar maka semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

Current ratio yang rendah biasanya dianggap menunjukkan terjadinya masalah dalam likuidasi sebaliknya current ratio yang terlalu tinggi juga kurang bagus karena menunjukkan banyaknya dana menganggur yang pada akhirnya dapat mengurangi kemampuan laba perusahaan (Sawir, 2009:10). Apabila mengukur tingkat likuiditas dengan menggunakan current ratio sebagai alat pengukurnya, maka tingkat likuiditas atau current ratio suatu perusahaan dapat dipertinggi dengan cara (Riyanto, 2001:28):

1. Dengan hutang lancar tertentu, diusahakan untuk menambah aktiva lancar. 2. Dengan aktiva lancar tertentu, diusahakan untuk mengurangi jumlah

hutang lancar.

3. Dengan mengurangi jumlah hutang lancar sama-sama dengan mengurangi aktiva lancar.

Current ratio dapat dihitung dengan formula:

2.4.2. Quick Ratio (Rasio Cepat)

Rasio ini disebut juga acid test rasio juga digunakan untuk mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya. Penghitungan quick ratio dengan mengurangkan aktiva lancar dengan persediaan. Hal ini dikarenakan persediaan merupakan unsur aktiva lancar yang likuiditasnya rendah dan sering mengalami fluktuasi harga serta menimbulkan kerugian jika terjadi likuiditas. Jadi rasio ini merupakan rasio yang menunjukkan kemampuan aktiva lancar yang paling likuid mampu menutupi hutang lancar.

Sawir (2009:10) mengatakan bahwa quick ratio umumnya dianggap baik adalah semakin besar rasio ini maka semakin baik kondisi perusahaan. Quick ratio dapat dihitung dengan formula:

2.4.3. Cash Ratio (Rasio Kas)

Rasio ini merupakan rasio yang menunjukkan posisi kas yang dapat menutupi hutang lancar dengan kata lain cash ratio merupakan rasio yang menggambarkan kemampuan kas yang dimiliki dalam manajemen kewajiban lancar tahun yang bersangkutan.

2.5. Kesempatan Bertumbuh

Masing-masing perusahaan mempunyai tingkat kesempatan bertumbuh yang berbeda, tergantung pada struktur modal yang dimiliki perusahaan tersebut.

Menurut pecking order theory, perusahaan yang memiliki kesempatan bertumbuh pertama-tama akan memilih sumber dana internal dan kemudian dana eksternal yang berisiko rendah untuk membiayai proyek.

Kesempatan bertumbuh dapat didefinisikan sebagai suatu usaha untuk mengelola uang dengan cara menanamkan uang tersebut pada bidang-bidang tertentu dengan harapan untuk mendapatkan keuntungan di masa mendatang Benito (2003). Namun, kesempatan bertumbuh dapat juga diartikan sebagai pengaitan sumber-sumber dalam jangka panjang untuk menghasilkan laba di masa yang akan datang. Kesempatan bertumbuh yang identik dengan pertumbuhan perusahaan merupakan kemampuan perusahaan dalam meningkatkan size

perusahaan, yang dapat diproksikan dengan peningkatan aktiva, ekuitas, laba dan penjualan (Buferna et al, 2005).

Dalam perilaku pecking order, kesempatan bertumbuh memiliki pengaruh terhadap penentuan pengeluaran pendanaan. Adanya asymmetric information

antara manajer dan pemegang saham memberi penjelasan tentang perlu adanya

financial intermediaries. Tidak semua perusahaan yang memiliki kesempatan bertumbuh yang bagus (nilai NPV-nya positif) memiliki finansial slack yang cukup untuk mendanai proyek. Perusahaan baru dan perusahaan yang memiliki tingkat pertumbuhan yang tinggi biasanya tidak memiliki cukup dana (internal) untuk membiayai proyek-proyeknya. Dengan hal diatas, perusahaan akan mencari sumber pendanaan dari luar untuk menjalankan proyek-proyeknya. (Buferna et al,

2005). Besarnya leverage tergantung pada seberapa besar kesempatan bertumbuh yang dimiliki oleh perusahaan.

2.6. Sensitivitas Arus Kas

Sensitivitas arus kas terhadap investasi menggambarkan bahwa biaya relatif lebih tinggi dari pendanaan eksternal dibandingkan dengan pendanaan internal karena adanya informasi yang asimetris atau masalah keagenan. Hovakimian dan Hovakimian (2005) mengatakan bahwa ada hubungan yang positif antara pendanaan internal terhadap keputusan investasi karena adanya keterbatasan likuiditas yang dihadapi perusahaan sebagai akibat dari perbedaan biaya external financing dan internal financing.

Hovakimian (2009) menjelaskan bahwa perusahaan dengan sensivitas arus kas positif akan menghadapi biaya modal eksternal yang lebih tinggi dibandingkan dengan perusahaan dengan arus kas tidak sensitif. Almeida et al. (2004) menemukan bahwa level ketersediaan kas berhubungan dengan kesempatan investasi di masa depan serta resiko bisnis yang akan dihadapi perusahaan, tetapi berhubungan negative dengan tingkat kewaspadaan outside investor.

Penelitian dari Soumaya (2012) merumuskan perhitungan sensitivitas Arus Kas dengan menjumlahkan nilai dari Laba bersih yang dihasilkan perusahaan dengan Depresiasi dan Amortisasi aset yang terjadi sepanjang tahun tersebut. Perhitungan ini menunjukkan bagaimana perusahaan lebih condong dalam penggunaan dana internal untuk melakukan atau mengambil tindakan keputusan atas investasi di perusahaan.

2.7. Tobin’s Q

Tobin’s Q atau biasa juga disebut Q ratio atau Q Teori diperkenalkan pertama kali oleh James Tobin pada tahun 1969. James Tobin adalah ekonom Amerika yang berhasil meraih nobel di bidang ekonomi dengan mengajukan hipotesis bahwa nilai pasar suatu perusahaan seharusnya sama dengan biaya penggantian aktiva perusahaan tersebut sehingga menciptakan keadaan ekuilibrium.

Tobin’s Q menawarkan penjelasan nilai dari suatu perusahaan. Tobin’s Q model mendefinisikan nilai perusahaan sebagai nilai kombinasi antara aktiva berwujud dan aktiva tak berwujud. Nilai Tobin’s Q perusahaan yang rendah (antara 0 dan 1) mengindikasikan bahwa biaya ganti aktiva perusahaan lebih besar daripada nilai pasar perusahaan tersebut. Hal ini mengindikasikan bahwa pasar menilai kurang perusahaan tersebut. Sedangkan, jika nilai Tobin’s Q suatu perusahaan tinggi (lebih dari 1), maka nilai perusahaan lebih besar daripada nilai aktiva perusahaan yang tercatat. Hal ini mengindikasikan bahwa terdapat beberapa aktiva perusahaan yang tidak terukur atau tercatat.

Tobin’s Q atau Q ratio merupakan suatu model yang berguna dalam pembuatan keputusan investasi. Menurut Ricardo (2009), Tobin’s Q meringkas informasi yang akan datang yang relevan dengan keputusan investasi perusahaan. Perusahaan meningkatkan modal saham jika Q tinggi karena jika nilai Tobin’s Q di atas satu maka perusahaan akan menghasilkan rate of return yang lebih tinggi dibandingkan dengan yang dikeluarkan oleh biaya aktiva.

Pengukuran kinerja dengan menggunakan Tobin’s Q tidak hanya memberikan gambaran pada aspek fundamental saja, tetapi juga sejauh mana

pasar menilai perusahaan dari berbagai aspek yang dilihat oleh pihak luar termasuk investor. Tobin’s Q mewakili sejumlah variabel yang penting dalam pengukuran kinerja, antara lain aktiva tercatat perusahaan, kecenderungan pasar yang memadai seperti pandangan–pandangan analis mengenai prospek perusahaan, dan variabel modal intelektual atau intangible asset.

Secara khusus, Tobin’s atau Q ratio sering digunakan sebagai alat pengukur nilai intangible asset atau modal intelektual suatu perusahaan seperti kekuatan monopoli, sistem manajerial dan peluang pertumbuhan. Karena adanya modal intelektual inilah suatu perusahaan sering dinilai lebih oleh pasar. .

Nilai Tobin’s Q atau Q ratio pada umumnya dapat dihitung dengan membagi nilai pasar suatu perusahaan (yang diukur dengan nilai pasar dari saham yang beredar dan hutang) dengan biaya penggantian aktiva. Rumus dasar ini kemudian banyak dikembangkan lagi, diantaranya oleh Lindenberg dan Ross. Lindenberg dan Ross (2009) mengembangkan metode untuk mengukur Tobin’s Q dengan mengabaikan variabel intangible asset. Rumus Tobin’s Q ini kemudian menjadi:

Untuk perhitungan yang lebih akurat, Yan Liu (2009) menambahkan biaya iklan serta R & D sebagai proxy intangible asset, dengan rumus sebagai berikut: Tobin’s Q = (ME + PS + DEBT) / (TA + Advertising + R & D)

Analis keuangan lain yang mengembangkan rumus Tobin’s Q adalah Chung dan Pruitt (2003). Mereka mengembangkan rumus Tobin’s Q karena pada

Tobin’s Q = Market Value (Equity + Debt + Preferred Stock)

kenyataannya biaya penggantian aktiva seringkali tidak tersedia dan sulit diperhitungkan. Oleh karena itu mereka menyamakan biaya penggantian aktiva dengan nilai buku aktiva sehingga rumus Tobin’s Q menjadi:

Tobin’s Q = ME + PS + DEBT / TA Dimana:

ME = Jumlah saham biasa perusahaan yang beredar dikali dengan harga penutupan saham

PS = Nilai Likuidasi saham preferen perusahaan yang beredar. DEBT = (Total Utang + Persediaan –Aktiva Lancar)

TA = Nilai buku total aktiva perusahaan

Darmawati dan Khomsiyah (2003) telah menyesuaikan rumus Tobin’s Q dengan kondisi transaksi keuangan perusahaan–perusahaan di Indonesia. Rumus tersebut sebagai berikut:

Tobin’s Q = ME + DEBT / TA

Menurut Maryatmo (2005) jika Q tinggi, perusahaan akan memutuskan untuk meningkatkan investasi dan stok kapital, dan jika Q rendah, perusahaan akan mengurangi investasi dan stok kapital.

2.5.Penelitian Terdahulu

Penelitian terdahulu tentang keputusan investasi pada suatu perusahaan, telah banyak dilakukan sebelumnya. Berikut ini merupakan rangkuman dari berbagai penelitian terdahulu yang terkait dengan penelitian ini:

Tabel 2.1 Review Penelitian Terdahulu

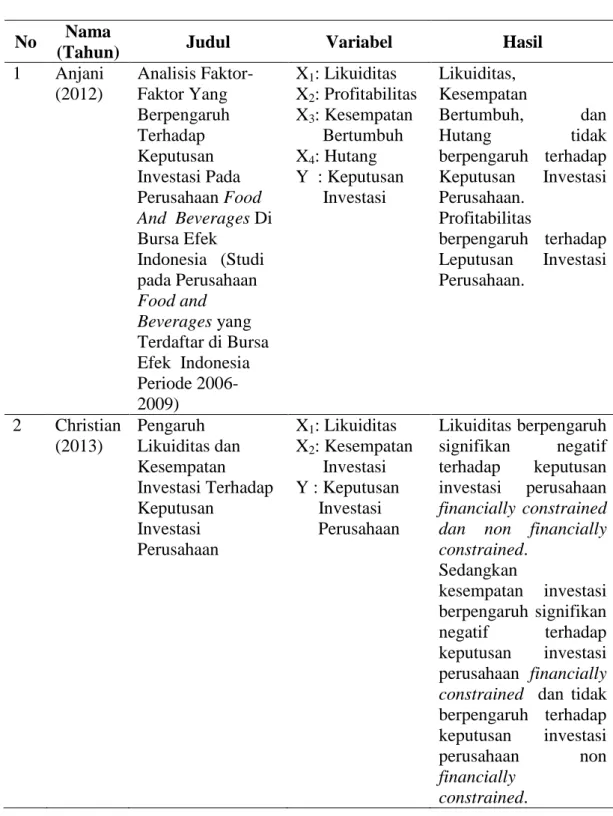

No Nama

(Tahun) Judul Variabel Hasil

1 Anjani (2012) Analisis Faktor-Faktor Yang Berpengaruh Terhadap Keputusan Investasi Pada Perusahaan Food And Beverages Di Bursa Efek Indonesia (Studi pada Perusahaan Food and Beverages yang Terdaftar di Bursa Efek Indonesia Periode 2006-2009) X1: Likuiditas X2: Profitabilitas X3: Kesempatan Bertumbuh X4: Hutang Y : Keputusan Investasi Likuiditas, Kesempatan Bertumbuh, dan Hutang tidak berpengaruh terhadap Keputusan Investasi Perusahaan. Profitabilitas berpengaruh terhadap Leputusan Investasi Perusahaan. 2 Christian (2013) Pengaruh Likuiditas dan Kesempatan Investasi Terhadap Keputusan Investasi Perusahaan X1: Likuiditas X2: Kesempatan Investasi Y : Keputusan Investasi Perusahaan Likuiditas berpengaruh signifikan negatif terhadap keputusan investasi perusahaan financially constrained dan non financially constrained. Sedangkan kesempatan investasi berpengaruh signifikan negatif terhadap keputusan investasi perusahaan financially constrained dan tidak berpengaruh terhadap keputusan investasi perusahaan non

financially constrained.

Lanjutan Tabel 2.1

No Nama

(Tahun) Judul Variabel Hasil

3 Kurniati (2012) Likuiditas Perusahaan, Sensitivitas Arus Kas, dan Keputusan Investasi X1: Likuiditas Variabel Kontrol: Sales Growth Leverage Size Asset Tangibility Age Variabel Moderasi Sensitivitas Arus Kas Y: Keputusan Investasi Likuditas berpengaruh positif dan signifikan terhadap arus kas. Sensitivitas arus kas memoderasi hubungan likuiditas dan keputusan investasi. 4 Degryse dan De Jong (2005) Investment and internal finance: Asymmetric information or managerial discretion? X1 : Sensitivitas arus kas. X2 : karakteristik perusahaan Y: Kesempatan berinvestasi

Arus kas merupakan variabel yang sangat penting dalam menentukan keputusan investasi perusahaan. Sensitivitas arus kas, cenderung lebih besar pada perusahaan yang memiliki prospek yang buruk dengan kondisi kelebihan investasi yang dialaminya. Demikian sebaliknya pada perusahaan dengan prospek yang baik.