Renstra Inspektorat 2010-2015 1

-BAB I Pendahuluan

1.1 Latar Belakang

Pengawasan yang pada hakekatnya bertujuan bentuk penyelenggaraan pemerintahan yang baik melaksanakan kebijakan – kebijakan untuk mencapai tujuan yang telah ditetapkan secara efisien efektif transparan dan akuntabel serta menghindari kemungkinan penyimpangan dalam pelaksanaanya. maka sistem pengawasan yang efektif mendorong diantaranya :

a. Peningkatan efektivitas dan pengawasan terhadap Aparatur Negara / Daerah

b. Pemantapan Pengelolaan Keuangan Daerah

c. Penerapan Prinsip – Prinsip Tata Pemerintahan yang baik.

Berdasarkan pasal 22 Peraturan Pemerintah Nomor 79 Tahun 2005 tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan menyatakan bahwa “ Pelaksanaan pengawasan urusan pemerintahan di daerah kabupaten terdiri dari :

a. Pelaksanaan urusan pemerintahan di daerah yang bersifat wajib. b. Pelaksanaan urusan pemerintahan di daerah yang bersifat pilihan. c. Pelaksanaan urusan pemerintahan menurut tugas-tugas pembantuan. Pengawasan atas penyelenggaraan Pemerintahan Daerah adalah proses kegiatan yang ditujukan untuk menjamin agar penyelenggaraan Pemerintahan Daerah dan Pemerintahan Nagari berjalan sesuai dengan rencana berdasarkan ketentuan perundang-undangan.

Renstra Inspektorat 2010-2015 2 -Kegiatan pengawasan tersebut dilakukan dengan cara pemeriksaan setempat pada Satuan Kerja Perangkat Daerah dan dengan melakukan pengusutan /penelitian terhadap pengaduan masyarakat.

Sesuai dengan visi tersebut maka Inspektorat Kabupaten Agam berupaya meningkatkan Mutu Pengawasan Fungsional serta peran masyarakat dalam meningkatkan Penyelenggaraan Pemerintah Daerah yang bersih dari Kolusi, Korupsi dan Nepotisme ( KKN ).

Berdasarkan dari keinginan mewujudkan harapan itu dibutuhkan di Bidang Pengawasan. Sebagai SKPD pelaksana Pengawasan Internal Pemerintah Daerah, Inspektorat Kabupaten Agam Pengawasan intern terhadap urusan pemerintahan di lingkungan Pemerintahan Kabupaten Agam pada hakekatnya merupakan sub sistem dari Sistem Pemerintahan Nasional dan secara implisit pembinaan dan pengawasan terhadap pemerintahan daerah merupakan bagian integral dari sistem penyelenggaraan pemerintahan. dalam rangka mendukung pencapaian RPJMD Kabupaten Agam Tahun 2010-2015.

Pelimpahan sebagian kewewenangan Pemerintahan kepada Daerah, sebagaimana yang terkandung dalam UU No 32 Tahun 2004 tentang Pemerintahan Daerah dan UU No. 28 tahun 1999 tentang Penyelenggaraan Negara yang bersih dan bebas dari Kolusi, Korupsi dan Nepotisme yang membawa implikasi penyelenggaraan Pemerintahan didasarkan pada prinsip-prinsip Good Governance.

Dalam penyusunan Rencana Pembangunan Jangka Menengah Satuan Kerja Perangkat Daerah, yang selanjutnya disebut Renstra-SKPD, adalah dokumen perencanaan Satuan Kerja Perangkat Daerah untuk periode 5 (lima)

Renstra Inspektorat 2010-2015 3 -tahun. Dimana penyusunan Renstra tersebut diselaraskan dengan tujuan, strategi, kebijakan, program dan kegiatan pembangunan daerah sesuai dengan tugas dan fungsi SKPD yang ditetapkan dalam RPJMD.

Selanjutnya berdasarkan Peraturan Daerah Kabupaten Agam Nomor Nomor 5 Tahun 2011 tentang Perubahan Atas Peraturan Daerah Kabupaten Agam Nomor 7 Tahun 2008 tentang Pembentukan Organisasi dan Tata Kerja Lembaga Teknis Daerah, dan Peraturan Daerah Kabupaten Agam nomor 8 Tahun 2011 tentang Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kabupaten Agam Tahun 2010-2015, untuk itu Badan Perencanaan Pembangunan Daerah (Bappeda) menyusun Rencana Strategi (Renstra) sebagai penjabaran dari RPJMD.

1.2 Landasan Hukum

1. Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 104, Tambahan Lembaran Negara Republik Indonesia Nomor 4421);

2. Undang Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran Negara Republik Indonesia Nomor 4437);

3. Peraturan Pemerintah Nomor 8 Tahun 2008 tentang Tahapan, Tata Cara Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah, (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 21, Tambahan Lembaran Negara Republik Indonesia Nomor 4817);

Renstra Inspektorat 2010-2015 4 -4. Peraturan Presiden Republik Indonesia Nomor 5 Tahun 2010 tentang

Rencana Pembangunan Jangka Menengah Nasional Tahun 2010- 2014; 5. Instruksi Presiden Republik Indonesia Nomor 7 Tahun 1999 tentang

Akutanbilatas Kinerja Instansi Pemerintah;

6. Peraturan Menteri Dalam Negeri Nomor 54 Tahun 2010 Tentang Pelaksanaan Peraturan Pemerintah Nomor 8 Tahun 2008 Tentang Tahapan, Tatacara Penyusunan, Pengendalian, dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah;

7. Peraturan Daerah Kabupaten Agam Nomor 5 Tahun 2011 tentang Perubahan Atas Peraturan Daerah Kabupaten Agam Nomor 7 Tahun 2008 Tentang Pembentukan Organisasi dan Tata Kerja Lembaga Teknis Daerah;

8. Peraturan Daerah Kabupaten Agam Nomor 11 Tahun 2005 tentang Rencana Pembangunan Jangka Panjang (RPJP) Kabupaten Agam Tahun 2005-2025;

9. Peraturan Daerah Kabupaten Agam Nomor 8 Tahun 2011 tentang Rencana Pembangunan Jangka Menengah (RPJM) Kabupaten Agam Tahun 2010-2015;

1.3 Maksud dan Tujuan

Maksud dari penyusunan Rencana Strategis (Renstra) ini adalah untuk menetapkan visi dan misi Inspektorat dalam rangka mendukung terwujudnya visi dan misi Kabupaten Agam serta tersusunnya strategi, kebijakan dan prioritas program kegiatan. Juga ditetapkan terget dan indikator yang akan

Renstra Inspektorat 2010-2015 5 -dicapaii di lingkungan Inspektorat selama kurun waktu 5 tahun ke depan, sesuai dengan tugas pokok dan fungsinya.

1.4 Sistematika Penulisan

Bab I. Pendahuluan

1.1 Latar Belakang 1.2 Landasan Hukum 1.3 Maksud dan Tujuan 1.4 Sistematika Penulisan

Bab II. Gambaran Pelayanan SKPD

2.1 Tugas, Fungsi, dan Struktur Organisasi SKPD 2.2 Sumber Daya SKPD

2.3 Kinerja Pelayanan SKPD

2.4 Tantangan dan Peluang Pengembangan Pelayanan SKPD Bab III. Isu-Isu Strategis Berdasarkan Tugas Dan Fungsi

3.1 Identifikasi Permasalahan Berdasarkan Tugas dan Fungsi Pelayanan SKPD

3.2 Telaahan Visi, Misi, dan Program Kepala Daerah dan Wakil Kepala Daerah Terpilih

3.3 Telaahan Renstra Bappenas dan Renstra Inspektorat Provinsi Sumatera Barat

Renstra Inspektorat 2010-2015 6 -Bab IV. Visi, Misi, Tujuan, dan Sasaran, Strategi dan Kebijakan

4.1 Visi dan Misi SKPD

4.2 Tujuan dan Sasaran Jangka Menengah SKPD 4.3 Strategi dan Kebijakan

Bab V. Rencana Program dan Kegiatan, Indikator Kinerja, Kelompok Sasaran, dan Pendanaan Indikatif

Bab VI. Indikator Kinerja SKPD Yang Mengacu Pada Tujuan dan Sasaran RPJMD

Renstra Inspektorat 2010-2015 7

-Bab II

Gambaran Pelayanan SKPD

2.1 Tugas, Fungsi, dan Struktur Organisasi SKPD

Inspektorat Kabupaten Agam berkedudukan sebagai unsur Pengawasan Urusan Intern Pemerintah dalam pelaksanaan rencana program kegiatan pembangunan daerah dan dipimpin oleh seorang Inspektur Kabupaten yang berada dibawah dan bertanggungjawab kepada Bupati Agam melalui Sekretaris Daerah Kabupaten Agam.

2.1.1 Tugas Pokok

Sesuai dengan Peraturan Daerah Kabupaten Agam Nomor 5 Tahun 2011 tentang Perubahan Atas Peraturan Daerah Kabupaten Agam Nomor 7 Tahun 2008 Tentang Pembentukan Organisasi dan Tata Kerja Lembaga Teknis Daerah. Inspektorat Kabupaten Agam mempunyai tugas pokok membantu Bupati Agam dalam menyelenggarakan Pemerintahan Daerah dibidang Pengawasan dalam pelaksanaan rencana program kegiatan pembangunan daerah.

2.1.2 Fungsi

Untuk menyelenggarakan tugasnya tersebut, Inspektorat Kabupaten Agam mempunyai fungsi ;

a. Pengawasan dalam pelaksanaan rencana program kegiatan pembangunan daerah untuk penyusunan rencana pembangunan selannjutnya, kesinambungan dan sinkronisasi program;

b. Pengkoordinasian penyusunan perencanaan pembangunan daerah dan evaluasi serta pelaporan pelaksanaan rencana program kegiatan pembangunan daerah.

c. Pembinaan dan pelaksanaan tugas dibidang perencanaan pembangunan daerah dan evaluasi serta pelaporan pelaksanaan rencana program kegiatan pembangunan daerah.

d. Pelaksanaan tugas – tugas lain yang diberikan Bupati sesuai dengan tugas dan fungsinya.

Renstra Inspektorat 2010-2015 8

-2.1.3 Struktur Organisasi

Susunan Organisasi dan Struktur Kerja Inspektorat Kabupaten Agam sebagaimana ditetapkan dalam dalam Perda Kabupaten Agam Nomor 7 Tahun 2018 yang telah diubah dengan Peraturan Daerah Nomor 5 Tahun 2011 adalah :

a. Inspektur. b. Sekretariat.

c. Inspektur Pembantu Bidang Pemerintahan

d. Inspektur Pembantu Bidang Ekonomi dan Pembangunan e. Inspektur Pembantu Bidang Kesejahteraan Sosial

f. Kelompok Jabatan Fungsional.

2.1.4 Inspektur

Inspektur mempunyai tugas memimpin, mengendalikan dan mengawasi penyelenggaraan tugas dan fungsi Inspektorat serta tugas – tugas lain yang diberikan Bupati. Untuk menyelenggarakan tugas tersebut, Kepala Inspektorat mempunyai fungsi ;

a. Membantu Bupati daam meaksanakan urusan di Bidang Pengawasan Penyelenggaraan Pemerintah Daerah , yang meliputi Perumusan Kebijakan Daerah Bidang Pengawasan , penyusunan dan pelaksanaan program di Bidang Pengawasan Penyelenggaraan Pemerintah Daerah; b. Memberikan data dan informasi mengenai situasi bidang pengawas

penyelenggaraan pemerintahan daerah serta memberikan saran pertimbangan kepada Bupati sebagai bahan dalam pengambil keputusan ; c. Memimpin , mengkoordinasikan, mengendalikan serta mengawasi semua

Kegiatan Dalam Bidang Pengawasan Penyelenggaraan Pemerintah Daerah

d. Mempertanggung jawabkan tugas dinas baik teknis operasional maupun fungsional kepada Kepala Daerah sebagai bahan dalam pengambilan keputusan

Renstra Inspektorat 2010-2015 9 -e. Memelihara dan mengupayakan Peningkatan Kinerja Pegawai, Disiplin,

Meningkatan Dedikasi , Loyalitas dan Kejujuran dalam Ingkungan Dinas; f. Menjalin kerjasama dengan Satuan Kerja Perangkat Daerah dari Instansi

Vertikal untuk Kepentingan Dinas dalam Kelancaran Pelaksanaan Tugas; g. Pelaksanaan Tata Usaha Kedinasan Pembinaan dan Bimbingan terhadap

Kelompok Jabatan Fungsional

h. Pengusulan Penetapan Pegawai dalam Jabatan tertentu dalam Lingkungan Dinas

i. Pelaksanaan tugas lain yang diberikan oeh atasan.

2.1.5 Sekretariat

Sekretariat Inspektorat Kabupaten Agam mempunyai tugas menyiapkan bahan koodinasi pengawasan dan memberikan pelayanan administratif dan fungsional kepada semua unsur di lingkungan Inspektorat Kabupaten Agam.

Dalam melaksanakan tugas sebagaimana dimaksud pada ayat (1), Sekretariat mempunyai fungsi :

a. Pengkoordinasian kegiatan kesekretariatan untuk memfasilitasi kelancaran tugas Pengawasan.

b. Pelaksanaan perumusan dan penjabaran peraturan perundang-undangan sesuai ketentuan yang berlaku;

c. Pelaksanaan dan perumusan Rencana Stratejik penyusunan program / Kegiatan pengawasan

d. Pelaksanaan pelayanan administrasi keluar dan didalam organiasasi e. Pelaksanaan fasilitasi kelancaraan tugas dan urusan pengawasan

Renstra Inspektorat 2010-2015 10 -f. Pelaksanaan urusan rumah tangga dinas , kelengkapan , surat menyurat

dan protokoler;

g. Pengelolaan administrasi keuangan

h. Pengelolaan hukum dan peraturan perundang – undangan yang berlaku bagi kepentingan pengawasan.

i. Pelaksanaan tugas lain yang diberikan oleh atasan. Sekretariat terdiri dari :

a. Sub Bagian Umum dan Kepegawaian; b. Sub Bagian Keuangan;

c. Sub Bagian Perencanaan dan Pelaporan.

d. Masing – masing sub bagian dipimpin oleh seorang Kepala Sub bagian yang berada dibawah dan bertanggung jawab kepada Sekretaris.

Uraian Tugas Sub Bagian Umum dan Kepegawaian

(1.) Sub Bagian Umum dan Kepegawaian mempunyai tugas melakukan urusan surat masuk dan surat keluar, rumah tangga, kelengkapan , protokoler, menyiapkan penyusunan rencana kebutuhan pegawai , cuti , kesejahteraan pegawai , kehadiran dan adminitrasi kepegawaian lainnya, menyiapkan bahan kepustakaan , pengelolaan dibidang hukum organisasi , tatalaksana dan hubungan masyrakat.

(2.) Uraian Tugas Sub Bagian Umum dan Kepegawaian :

a. Melaksanakan pengendalian surat masuk, keluar,dan kearsipan b. Melaksanakan pengendalian administrasi barang dan kelengkapan

Renstra Inspektorat 2010-2015 11 -c. Melaksanakan perencanaan kebutuhan barang dan Perlengkapan

inspektorat

d. Melaksanakan persiapan bahan pelaksanaan pengadaan, penyaluran, pemakaian penggunaan dan penghapusan barang dan kelengkapan

e. Melaksanakan penyiapan bahan pelaksanaan administrasi penggunaan dan pemakaian barang inventaris , kendaraan dinas dan rumah dinas serta penggunaan gedung kantor.

f. Mempertangungjawabkan kegiatan subag yang telah dilaksanakan sesuai ketentuan berlaku;

g. Mengelola admnistrasi kepegawaian dari Keprotokalan dinas, persiapan dan pembuatan DP3,Gaji Berkala pegawai , rencana kebutuhan dinas, persiapan bahan mutasi, pembertihan pegawai , teguran pelanggaran ,disiplin, kenaikan pangkat pegawai, pensiun cuti, pendidikan dan pelatihan pegawai, Daftar urutan kepangkatan dan bezetting inventarisasi, pengkajian, analisis pelaporan serta serta urusan kepegawaian lainnya sesuai dengan ketentuan yang berlaku, h. Melaksanakan tugas – tugas lain yang diberikan oleh atasan.

Uraian Tugas Sub Bagian Keuangan

(1.) Sub Bagian Keuangan mempunyai tugas melakukan urusan penatausahaan keuangan Inspektorat.

(2.) Uraian Tugas Sub Bagian Keuangan :

a. Membuat rancana dan program kerja Sub Bagian Keuangan b. Mengelola urusan tata usaha Keuangan;

Renstra Inspektorat 2010-2015 12 -c. Mengelola admnistrasi, inventarisasi, pengkajian, analisis pelaporan

Keuangan;

d. Mempertangungjawabkan kegiatan subag yang telah dilaksanakan sesuai ketentuan berlaku;

e. Melaksanakan tugas lain yang diberikan oleh pimpinan.

Uraian Tugas Sub Bagian Perencanaan dan Pelaporan

(1.) Sub Bagian Perencanaan dan Pelaporan mempunyai tugas menyiapkan bahan penyusunan dan koordinasi rencana/program kerja dan pelaporan pengawasan, menghimpun dan menyiapkan rancangan peraturan perundang-undangan, dokumentasi dan pengolahan data pengawasan sesuai skala prioritas dan arahan pimpinan.

(2.) Uraian Tugas tentang Perencanaan :

a. Mengumpulkan data dan bahan yang berkaitan dengan perencanaan umum dan pelaporan;

b. Menyiapkan bahan tentang pelaksanaan perencanaan umum dan pelaporan;

c. Menyiapkan pedoman dan petunjuk tentang pelaksanaan perencanaan umum dan pelaporan pengawasan sesuai fungsi Inspektorat;

d. Mengkoordinasian penyiapan rencana/program kerja dan pelaporan pengawasan serta fasilitasi;

e. Penyusunan anggaran Inspektorat;

f. Mengiventarisasi hasil pengawasan APIP dan tindak lanjut hasil pengawasan;

Renstra Inspektorat 2010-2015 13 -g. Mengadministrasikan data perencanaan dan pelaporan hasil

pengawasan;

h. Melaksanakan evaluasi laporan hasil pengawasan;

i. Menyusun statistik hasil perencanaan dan pelaporan pengawasan; j. Melaksanakan koordinasi dengan unit kerja terkait dalam

pelaksanaan kegiatan;

k. Menyiapkan bahan pertanggungjawaban dan menyiapkan laporan pelaksanaan kegiatan keuangan sesuai dengan ketentuan yang berlaku;

l. Menyiapkan dan memelihara dokumen perencanaan dan pelaporan sesuai dengan ketentuan dan peraturan yang berlaku;

m. Melaksanakan penatausahaan tugas perencanaan evaluasi dan pelaporan;

n. Melaksanakan tugas lain yang diberikan oleh pimpinan.

2.1.6 Inspektur Pembantu

Inspektur Pembantu mempunyai tugas melaksanakan pengawasan terhadap pelaksanaan urusan pemerintahan daerah dan kasus pengaduan.

Dalam melaksanakan tugas sebagaimana tersebut pada ayat (1) Inspektur Pembantu mempunyai fungsi sebagai berikut :

a. Penganalisaan program yang menjadi kewenangan;

b. Pengusulan program pengawasan sesuai dengan wilayah kerjanya; c. Pengkoordinasian pelaksanaan pengawasan;

d. Pelaksanaan pengawasan terhadap penyelenggaraan urusan pemerintahan daerah sesuai perencanaan;

Renstra Inspektorat 2010-2015 14 -e. Pemeriksaan, pengusutan, pengujian dan penilaian atas pengaduan

masyarakat;

f. Pengaturan pelaksanaan kegiatan sesuai sasaran yang ditetapkan;

g. Pelaksanaan fasilitasi kelancaran tugas berdasarkan azas keseimbangan; h. Pengkoordinasian kegiatan pengawasan dan tugas penunjang serta

tugas yang bersifat rutinitas;

i. Pelaksanaan pertanggungjawaban dan laporan; j. Pelaksanaan tugas lain yang diberikan pimpinan. Inspektur Pembantu terdiri dari :

a. Inspektur Pembantu Bidang Bidang Ekonomi dan Pembangunan

Inspektur Pembantu Bidang Pembangunan(1) mempunyai tugas melaksanakan pengawasan terhadap pelaksanaan urusan pemerintahan daerah dan kasus pengaduan sesuai dengan bidang tugas.

1) Mengumpulkan data dan bahan untuk penyusunan kegiatan Pemerintah Bidang Pembangunan sesuai dengan program;

2) Menyiapkan bahan kebijakan pelaksanaan kegiatan;

3) Menyusun rencana kegiatan tahunan Pemerintah Bidang Pembangunan sesuai program dan urusan dengan mempedomani kebijakan teknis lembaga Pemerintah terkait;

4) Menyiapkan pedoman pelaksanaan tugas dan kegiatan 5) Menyiapkan bahan fasilitasi pelaksanaan tugas dan kegiatan

6) Mengusulkan program pengawasan di wilayah kerja sesuai bidang tugas;

Renstra Inspektorat 2010-2015 15 -8) Melaksanakanpengawasan terhadap penyelenggaraan urusan

pembangunan daerah sesuai bidang tugas;

9) Melaksanakan pemeriksaan, pengusutan, pengujian dan penilaian atas pengaduan masyarakat sesuai bidang tugas;

10) Melaksanakan penyimpanan berkas kerja, data dan bahan menurut ketentuan yang berlaku.

11) Menyusun laporan pelaksanaan tugas dan kegiatan yang telah ditetapkan.

12) Mempertanggungjawabkan kegiatan yang telah dilaksanakan sesuai ketentuan yang berlaku.

13) Melaksanakan tugas penunjang dan tugas yang bersifat rutinitas sesuai kewenangan.

14) Melaksanakan tugas – tugas lain yang diberikan oleh atasan

b. Inspektur Pembatu Bidang Pemerintahan

Inspektur Pembantu Bidang Pemerintahan mempunyai tugas melaksanakan pengawasan terhadap pelaksanaan urusan pemerintahan daerah dan kasus pengaduan.

Dalam melaksanakan tugas sebagaimana tersebut pada ayat (1) Inspektur Pembantu Bidang Pemerintahan mempunyai fungsi sebagai berikut :

1) Penganalisaan program yang menjadi kewenangan;

2) Pengusulan program pengawasan di wilayah kerja sesuai bidang tugas;

Renstra Inspektorat 2010-2015 16 -4) Pelaksanaan pengawasan terhadap penyelenggaraan urusan

pemerintahan daerah sesuai perencanaan;

5) Pemeriksaan, pengusutan, pengujian dan penilaian atas pengaduan masyarakat;

6) Pengaturan pelaksanaan kegiatan sesuai sasaran yang ditetapkan; 7) Pelaksanaan fasilitasi kelancaran tugas berdasarkan azas

keseimbangan;

8) Pengkoordinasian kegiatan pengawasan dan tugas penunjang serta tugas yang bersifat rutinitas;

9) Pelaksanaan pertanggungjawaban dan laporan; 10) Pelaksanaan tugas lain yang diberikan pimpinan.

11) Mengumpulkan data dan bahan untuk penyusunan kegiatan Seksi Pengawas Pemerintah Bidang Pembangunan sesuai dengan program;

12) Menyiapkan bahan kebijakan pelaksanaan kegiatan;

13) Menyusun rencana kegiatan tahunan Seksi Pengawas Pemerintah Bidang Pembangunan sesuai program dan urusan dengan mempedomani kebijakan teknis lembaga Pemerintah terkait;

14) Menyiapkan pedoman pelaksanaan tugas dan kegiatan 15) Menyiapkan bahan fasilitasi pelaksanaan tugas dan kegiatan

16) Mengusulkan program pengawasan di wilayah kerja sesuai bidang tugas;

17) Mengkoordinasikan pelaksanaan pengawasan sesuai bidang tugas; 18) Melaksanakanpengawasan terhadap penyelenggaraan urusan

Renstra Inspektorat 2010-2015 17 -19) Melaksanakan pemeriksaan, pengusutan, pengujian dan penilaian

atas pengaduan masyarakat sesuai bidang tugas;

20) Melaksanakan penyimpanan berkas kerja, data dan bahan menurut ketentuan yang berlaku.

21) Menyusun laporan pelaksanaan tugas dan kegiatan yang telah ditetapkan.

22) Mempertanggungjawabkan kegiatan yang telah dilaksanakan sesuai ketentuan yang berlaku.

23) Melaksanakan tugas penunjang dan tugas yang bersifat rutinitas sesuai kewenangan.

24) Melaksanakan tugas – tugas lain yang diberikan oleh atasan.

c. Inspektur Pembatu Bidang Kesejahteraan Sosial

Inspektur Pembantu Bidang Kesejahteraan Sosial mempunyai tugas melaksanakan pengawasan terhadap pelaksanaan urusan pemerintahan daerah dan kasus pengaduan.

Dalam melaksanakan tugas sebagaimana tersebut pada ayat (1) Inspektur Pembantu Bidang Kesejahteraan Sosial mempunyai fungsi sebagai berikut :

1) Penganalisaan program yang menjadi kewenangan;

2) Pengusulan program pengawasan di wilayah kerja sesuai bidang tugas;

3) Pengkoordinasian pelaksanaan pengawasan;

4) Pelaksanaan pengawasan terhadap penyelenggaraan urusan pemerintahan daerah sesuai perencanaan;

Renstra Inspektorat 2010-2015 18 -5) Pemeriksaan, pengusutan, pengujian dan penilaian atas pengaduan

masyarakat;

6) Pengaturan pelaksanaan kegiatan sesuai sasaran yang ditetapkan; 7) Pelaksanaan fasilitasi kelancaran tugas berdasarkan azas

keseimbangan;

8) Pengkoordinasian kegiatan pengawasan dan tugas penunjang serta tugas yang bersifat rutinitas;

9) Pelaksanaan pertanggungjawaban dan laporan; 10) Pelaksanaan tugas lain yang diberikan pimpinan.

11) Mengumpulkan data dan bahan untuk penyusunan kegiatan Pemerintah Bidang Pembangunan sesuai dengan program;

12) Menyiapkan bahan kebijakan pelaksanaan kegiatan;

13) Menyusun rencana kegiatan tahunan Seksi Pengawas Pemerintah Bidang Pembangunan sesuai program dan urusan dengan mempedomani kebijakan teknis lembaga Pemerintah terkait;

14) Menyiapkan pedoman pelaksanaan tugas dan kegiatan 15) Menyiapkan bahan fasilitasi pelaksanaan tugas dan kegiatan

16) Mengusulkan program pengawasan di wilayah kerja sesuai bidang tugas;

17) Mengkoodinasikan pelaksanaan pengawasan sesuai bidang tugas; 18) Melaksanakanpengawasan terhadap penyelenggaraan urusan

pembangunan daerah sesuai bidang tugas;

19) Melaksanakan pemeriksaan, pengusutan, pengujian dan penilaian atas pengaduan masyarakat sesuai bidang tugas;

Renstra Inspektorat 2010-2015 19 -20) Melaksanakan penyimpanan berkas kerja, data dan bahan menurut

ketentuan yang berlaku.

21) Menyusun laporan pelaksanaan tugas dan kegiatan yang telah ditetapkan.

22) Mempertanggungjawabkan kegiatan yang telah dilaksanakan sesuai ketentuan yang berlaku.

23) Melaksanakan tugas penunjang dan tugas yang bersifat rutinitas sesuai kewenangan.

24) Melaksanakan tugas – tugas lain yang diberikan oleh atasan.

2.1.7 KELOMPOK JABATAN FUNGSIONAL

Kelompok jabatan fungsional terdiri atas tenaga fungsional Auditor dan jabatan fungsional lainnya yang terbagi dalam beberapa kelompok jabatan fungsional sesuai dengan bidang keahliannya.

Kelompok jabatan fungsional mempuyai tugas melakukan kegiatan sesuai dengan bidang tenaga fungsional masing-masing sesuai dengan ketentuan peraturan perundang-undangan.

RINCIAN TUGAS JABATAN

Rincian tugas untuk masing-masing personil pemegang jabatan fungsional umum dan jabatan fungsional angka kredit ditetapkan dengan Peraturan Pimpinan SKPD yang bersangkutan, dan untuk rincian tugas personil pejabat struktural ditetapkan dengan Peraturan Bupati.

2.2 Sumber Daya SKPD

Sesuai dengan Peraturan Daerah Kabupaten Agam Nomor 8 Tahun 2011 tentang Pembentukan Organisasi dan Tata Kerja Lembaga Teknis Daerah,

Renstra Inspektorat 2010-2015 20 -fungsi Inspektorat tidak lagi hanya sebagai perencanaan pembangunan daerah tetapi juga termasuk fungsi evaluasi dan pelaporan serta fungsi penelitian dan pengembangan. Fungsi penelitan dan pengembangan sebelum berada pada SKPD Kantor Peneletian dan Pengembangan Kabupaten Agam.

Dari sumberdaya manusia yang ada Inspektorat berjumlah sebanyak 42 orang yang terdiri dari 40 orang PNS, 1 orang PTT dan 1 orang Tenaga Kontrak. kondisi kepegawaian pada Inspektorat Kabupaten Agam dapat digambarkan dalam tabel berikut.

Tabel 2.1

Rekapitulasi Jumlah Pegawai Negeri Sipil Menurut Golongan Ruang Keadaan : 31 Desember 2011 NO BIDANG/ BAGIAN GOLONGAN / RUANG JM L IV III II I a b c d a b C d A b c d a b c d 1 Sekretaris 1 - - - 1 2 Bagian Sekretariat a . Subag Umum dan Kepegawaian - - - 1 - - - 1 b . Subag Perencanaan dan Pelaporan - - - 1 - - - 1 c . Subag Keuangan - - - 1 - - - 1 3 Irban Wilayah - 3 - - - 3 4 Auditor 2 2 - - - 2 - 5 - - - 11 5 P2UPD - - - 8 - - - 8 6 Staf 1 - - - 1 1 2 1 1 2 6 1 - - - - 16 JUMLAH 4 5 0 - 1 4 2 1 6 1 2 6 1 - - - - 42

Renstra Inspektorat 2010-2015 21 -Tabel 2.2

Rekapitulasi Jumlah Pegawai Negeri Sipil Menurut Tingkat Pendidikan Keadaan : 31 Desember 2011 NO BIDANG/ BAGIAN TINGKAT PENDIDIKAN JMLH KET S2 S1 DIII SLTA SLTP SD 1 Bagian Sekretariat - 1 - - - - 1

a. Subag Umum dan Kepegawaian - - - 1 - - 1 b. Subag Perencanaan dan Pelaporan - - - 1 - - 1 c. Subag Keuangan - 1 - - - - 1 2 Irban Wilayah - 3 - - - - 3 3 Auditor - 6 1 4 - - 11 4 P2UPD 2 6 - - - - 8 5 Staf 1 2 8 5 - - 16 JUMLAH 3 19 9 11 - - 42 Tabel 2.3

Rekapitulasi Jumlah Pegawai Negeri Sipil Menurut Jenis Kelamin Keadaan : 31 Desember 2011 NO BIDANG/ BAGIAN JENIS KELAMIN JMLH KET LAKI - LAKI PEREMPUAN 1 Bagian Sekretariat - - 1

a. Subag Umum dan Kepegawaian 1 - 1 b. Subag Perencanaan dan Pelaporan - 1 1 c. Subag Keuangan - 1 1 2 Irban Wilayah 3 - 3 3 Auditor 8 3 11 4 P2UPD 6 2 8 5 Staf 7 9 16 JUMLAH 25 16 42 2.3 Kinerja Pelayanan SKPD

Capaian kinerja yang dilakukan Inspektorat sesuai dengan dengan tupoksinya selama kurun 5 (lima) tahun terakhir yang mengaju kepada Renstra Inspektorat Tahun 2006-2010 telah banyak menunjukan perbaikan-perbaikan

Renstra Inspektorat 2010-2015 22 -sesuai dengan visi dan misinya. Pada sisi lain, memang diakui bahwa masih terdapat kekurangan-kekurangan baik dalam proses, mekanisme maupun hasilnya. Diantara hasil kinerja yang telah dicapai oleh Inspektorat selaku satuan kerja perangkat daerah yang memiliki tugas dalam Pengawasan daerah Kabupaten Agam adalah, dapat dilihat beberapa indikator sebagai berikut ;

Terlaksananya sistem Pengawasan yang sistematis, terstruktur dan akuntabel sesuai amanat Undang-Undang Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang bersih dan bebas dari Korupsi dan Berdasarkan pasal 22 Peraturan Pemerintah Nomor 79 Tahun 2005 tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan menyatakan bahwa “ Pelaksanaan pengawasan urusan pemerintahan di daerah kabupaten terdiri dari :

a. Pelaksanaan urusan pemerintahan di daerah yang bersifat wajib. b. Pelaksanaan urusan pemerintahan di daerah yang bersifat pilihan. c. Pelaksanaan urusan pemerintahan menurut tugas-tugas pembantuan. d. Kolusi dan Nepotisme dengan sasaran kegitan yaitu :

Terlaksananya Pemeriksaan Ruguler dan Khusus, mulai dari tingkat Nagari, Kecamatan dan Kabupaten;

Tersusun dan tersedianya Program Kerja Tahunan (PKPT) Kabupaten ;

Tersusun dan tersedianya dokumen Rencana Pembangunan Jangka Panjang (RPJP) Kabupaten Agam Tahun 2006 – 2025;

Tersusun dan tersedianya dokumen Rencana Pembangunan Jangka Menengah (RPJMD) Kabupaten Agam Tahun 2010-2015;

Tersusun dan tersedianya dokumen Penyusunan Rencana Kerja Pembangunan Daerah (RKPD) Kabupaten Agam setiap tahunnya;

Tersusun dan tersedianya dokumen Rencana Kerja (Renja) Inspektorat setiap tahunnya;

Renstra Inspektorat 2010-2015 23

- Tersusun dan tersedianya dokumen Kebijakan Umum Anggaran (KUA) dan Penetapan Plafon Anggaran Sementara (PPAS) APBD dan KUA – PPAS APBD Perubahan setiap tahunnya;

a. Tersedianya Data Base dan Dokumen Pengawasan dengan sasaran kegiatan yaitu:

Tersusun dan tersedianya Laporan Hasil Pengawasan setiap Triwulanya;

Tersusun dan tersedianya Laporan Hasil Pengawasan setiap tahunnya; Terlaksananya koordinasi perencanaan pembangunan dengan sasaran kegiatan yaitu:

Terwujudnya Koordinasi Pengawasan Tingkat Kabupaten

Terwujudnya Koordinasi Pengawasan Tingkat Regional Irjen Kementrian Dalam Negeri.

Terwujudnya Koordinasi tindak lanjut Hasil Pemeriksaan Aparat Fungsional Intern Pemerintah (APIP)

Pencapaian kenerja Renstra Inspektorat Kabupaten Agam Tahun 2006 – 2010 terlihat dalam tabel berikut:

Renstra Inspektorat 2010-2015 24 -Tabel 2.3

Pencapaian Kinerja Pelayanan Inspektorat Kabupaten Agam

No Indikator Kinerja Data Capaian Pada Awal Tahun Perencanaan Target Capaian pada Akhir Tahun Perencanaan

Target Renstra SKPD kabupaten/kotaTahun ke- Realisasi Capaian Tahun ke- pada Tahun ke- Rasio Capaian

1 2 3 4 5 1 2 1 2 (1) (2) (3) (4) (8) (9) (10) (11) (12) (13) (14) (15) (16) K K K K K K K K K K 1 a. Jumlah cakupan pembinaan dan pengawasan lembaga pemerintahan daerah

b. Tercapainya Wajar Tanpa Pengecualian 15% 702 obrik 15% 20% 20% 20% 25% 142 Obrik 149 Obrik 139% 105%

c.

Meningkatnya kemampuan dalam penanganan kasusdan sasaran SKPD

(102 obrik) obrik) (102 Obrik) (142 Obrik) (142 Obrik) (142 Obrik) (174 ( 119 + 23 Obrik) (113 + 36 )

- Jumlah Auditor yang

mengikuti Diklat 13 org 225 Orang org 45 45 org 45 org 45 org 45 org 44 orang 44 orang 98% 100%

Renstra Inspektorat 2010-2015 25 -Tabel 2.4

Anggaran dan Realisasi Pendanaan Pelayanan Inspektorat Kabupaten Agam

Uraian ***)

Anggaran pada Tahun ke- (jutaan) Realisasi Anggaran pada Tahun ke-

Rasio antara Realisasi dan Anggaran Tahun ke-

Rata-rata Pertumbuhan 2010 2011 2012 2013 2010 2011 2012 2013 2010 2011 2012 2013 Anggaran Realisasi BELANJA DAERAH 3.689.183 3.519.936 Belanja tidak langsung 2.555.772 2.441.241 - Belanja pegawai 2.555.772 2.441.241 Belanja langsung 1.133.411 1.078.694 - Belanja pegawai 86.365 77.853 - Belanja barang dan jasa 1.016.046 972.390 - Belanja modal 31.000 28.451

Renstra Inspektorat 2010-2015 26

Dari tabel di atas, data yang ditampilkan dari tahun 2010 sampai Tahun 2013 hal ini dikarenakan sesuai format mengacu kepada pelaksanaan Permendagri nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah yang implementasinya dimulai pada Tahun 2010. Plafon Anggaran pada Inspektorat dari tahun 2010 sampai 2013 cendrung turun terutama dari Belanja Langsung, namun Tahun 2012 meningkat dari tahun 2013. Hal ini sangat dipengaruhi pekembangan APBD Kabupaten Agam terutama untuk Belanja Langsung, Dimana pada Belanja Langsung setelah dipisahkan berdasarkan penggunaan dana yang berasal dari Dana Alokasi Khusus (DAK) centrung turun.

Pada ralisasi anggaran dari tahun 2010 sampai 2013 cendrung meningkat, hal ini menunjukan meningkatnya efisinsi dan efektivitas kinerja anggran tiap tahunnya.

2.4 Tantangan dan Peluang Pengembangan Pelayanan SKPD

1) Tantangan (Threat)

a. Adanya sikap egosektoral antar instansi baik pusat maupun daerah

b. Adanya perubahan-perubahan peraturan perundang-undangan dalam perencanaan dan pelaksanaan pembangunan.

Renstra Inspektorat 2010-2015 27 -2) Peluang (Opportunities)

a. Adanya Undang-Undang Nomor 32 Tahun 2004 dan Undang-Undang Nomor 25 Tahun 2005, peraturan-peraturan sektoral dan berbagai Peraturan Daerah.

b. Tersedianya peluang peningkatan kualitas SDM melalui pendidikan dan pelatihan.

c. Adanya kerjasama perencanaan pembangunan antar daerah

d. Meningkatnya partisipasi masyarakat dalam perencanaan dan pelaksanaan pembangunan.

Renstra Inspektorat 2010-2015 28

-BAB III

Isu–Isu Strategis Berdasarkan Tugas dan

Fungsi

3.1Identifikasi Permasalahan Berdasarkan Tugas dan Fungsi Pelayanan

Inspektorat

Sesuai dengan Undang-undang Nomor 25 Tahun 2004, terdapat lima tujuan pelaksanaan sistem perencanaan pembangunan nasional, yaitu; a) untuk mendukung koodinasi antarpelaku pembangunan; b) menjamin terciptanya integrasi, sinkroniasi dan sinergi antar daerah, antar ruang, antar waktu, dan antar fungsi pemerintah; c) menjamin keterkaitan dan konsistensi antara perencanaan, penganggran, pelaksanaan dan pengawasan; d) mengoptimalkan partisipasi masyarakat; dan e) menjamin tercapainya pengunaaan sumberdaya secara efisien,efektif, keadilan dan berkelanjutan. Untuk mencapai kelima tujuan tersebut, Inspektorat Kabupaten Agam melaksanakan tugas dan fungsinya secara optimal dan akuntabel.

Dalam melaksanakan tugas dan fungsinya dibidang perencanaan pembangunan dan evaluasi serta pelaporan pelaksanaan rencana program kegiatan pembangunan daerah menemukan berbagai permasalahan, yang teridentifikasi dalam tabel berikut:

Renstra Inspektorat 2010-2015 29 -Tabel 3.1

Identifikasi Permasalahan Berdasarkan Tugas dan Fungsi SKPD

Aspek Kajian Capaian/Kondisi Saat ini

Faktor yang Mempengaruhi

Permasalahan Pelayanan SKPD INTERNAL (KEWENANGA N SKPD) EKSTERNAL (DILUAR KEWENANGA N SKPD) (1) (2) (3) (4) (5 Kesesuaian antara rencana pembangunan dan implementasi pembangunan Terdapatnya program kegiatan yg tidak sinkon dengan dokumen perencanaan Terbatasnya sumberdaya yang tersedia SKPD kurang memperhatika n dokumen perencanaan sebagai acuan dalam menyusun program kegiatan Dokumen perencanaan pembanguna n belum digunakan secara konsisten Ketersediaan dan keakuratan data Tersedianya data belum akurat Terbatasnya sumberdaya yang tersedia Terdapatnya perbedaan persepsi dg SKPD/instansi ttg data yang diminta atau yang diberikan Ketersedian data dan informasi kurang akurat Koordinasi Pelaksanaan program/kegiata n Koordinasi antar SKPD/Intansi terkait belum optimal Terbatasnya sumberdaya yang tersedia Adanya sikap egosektoral antar instansi baik pusat maupun daerah Koordinasi antar SKPD/Intansi terkait belum optimal; kurang mampu memenimalka n ketidak sesuaian rencana dengan implementasi pembanguna n

Renstra Inspektorat 2010-2015 30 -Aspek Kajian Capaian/Kondisi Saat ini

Faktor yang Mempengaruhi

Permasalahan Pelayanan SKPD INTERNAL (KEWENANGA N SKPD) EKSTERNAL (DILUAR KEWENANGA N SKPD) (1) (2) (3) (4) (5 Evaluasi terhadap pelaksanaan rencana pembangunan Evaluasi yg dilakuan belum optimal Terbatasnya sumberdaya yang tersedia Evaluasi yang dilaukan SKPD belum akurat Hasil evaluasi kurang memberikan konstribusi sebagai acuan/dasar rencana pembanguna n berikutnya

3.2 Telaahan Visi, Misi, dan Program Kepala Daerah dan Wakil Kepala

Daerah Terpilih

Visi, Misi, dan Program Kepala Daerah dan Wakil Kepala Daerah Terpilih yang tertuang dalam RPJMD Kabupaten Agam 2010-2015, dimana Inspektorat dalam kedudukannya berfungsi membantu Bupati sebagai menyelenggarakan Pemerintahan Daerah dibidang perencanaan pembangunan dan evaluasi serta pelaporan pelaksanaan rencana program kegiatan pembangunan daerah, terkait dengan misi pertama RPJMD Kabupaten Agam 2010-2015 yaitu Mewujudkan Tata Pemerintahan Yang Baik Bersih dan Profesional dengan sasaran Mensinkronkan kebijakan Nasional, Kebijakan Pemerintahan Provinsi dengan Kebijakan Kabupaten dan meningkatnya pemantapan sistem perencanaan daerah yang terpadu dan berkelanjutan

Renstra Inspektorat 2010-2015 31 -Dari misi dan sasaran tersebut dilakukan penelaah ditujukan untuk memahami arah pembangunan yang akan dilaksanakan selama kepemimpinan kepala daerah dan wakil kepala daerah terpilih dan untuk mengidentifikasi faktor-faktor penghambat dan pendorong pelayanan SKPD yang dapat mempengaruhi pencapaian visi dan misi kepala daerah dan wakil kepala daerah tersebut.

Hasil identifikasi SKPD tentang faktor-faktor penghambat dan pendorong pelayanan SKPD yang dapat mempengaruhi pencapaian visi dan misi kepala daerah dan wakil kepala daerah terpilih ini juga akan menjadi input bagi perumusan isu-isu strategis pelayanan SKPD. Adapun identifikasi tersebut tergambar pada tabel berikut:

Tabel 3.2

Faktor Penghambat dan Pendorong Pelayanan SKPD

Terhadap Pencapaian Visi, Misi dan Program Kepala Daerah dan Wakil Kepala Daerah

Visi : Meujudkan Kabupaten Agam Yang Agamais, Lestari, Adil, Mandiri dan Indah (ALAMI) Dalam Rangka Memperkokoh Landasaan Mencapai Agam Mandiri, Berpestasi Yang Mandiri No KDH dan Wakil KDH Misi dan Program

terpilih Permasalahan Pelayanan SKPD Faktor Penghambat Pendorong (1) (2) (3) (4) (5) 1 Misi : Mewujudkan Tata Pemerintahan Yang Baik Bersih dan Profesional Sasaran :

Mensinkronkan kebijakan Nasional, Kebijakan

Renstra Inspektorat 2010-2015 32 -Pemerintahan Provinsi dengan Kebijakan Kabupaten dan meningkatnya pemantapan sistem perencanaan daerah yang terpadu dan berkelanjutan Program perencanaan pembangunan daerah SKPD kurang memperhatikan dokumen perencanaan sebagai acuan dalam menyusun program kegiatan Masih Kurangnya kualitas SDM Perencana Adanya Diklat/Bintek yang diadakan Oleh lembaga Resmi Pemerintah Hasil evaluasi kurang memberikan konstribusi sebagai acuan/dasar rencana pembangunan berikutnya Belum efektifnya evaluasi yang dilakukan Permendagri no. 54/2010 Program perencanaan pembangunan ekonomi Koordinasi antar SKPD/Intansi terkait belum optimal; kurang mampu memenimalkan ketidak sesuaian rencana dengan implementasi pembangunan Belum sinerginya antar SKPD dlm koordinasi Permendagri no. 54/2010 Program Perencanaan

Sosial dan Budaya Program Perencanaan Prasarana Wilayah dan Sumber Daya Alam Program Pengembangan Data/ Informasi / Statistik daerah Ketersedian data dan informasi kurang akurat Belum samanya persepsi antar SKPD/instansi terhadap indikator penyusunan Data Melakukan kerjasama dg Perguruan Tinggi dan Lembaga Pemerintah kompenten

Renstra Inspektorat 2010-2015 33

-3.3 Telaahan Renstra Inspektorat Provinsi Sumatera Barat dan Renstra

Inspektorat Kabupaten Agam

Tabel 3.3

Komparasi Capaian Sasaran Renstra Inspektorat Kab. Agam, terhadap Sasaran Renstra Inspektorat Provinsi Sumatera Barat

No Indikator Kinerja Capaian Sasaran Renstra Inspektorat Kab. Agam Sasaran Renstra Inspektorat Provinsi Sasaran Renstra Bappenas (1) (2) (3) (4) (5) 1 Terlaksananya sistem perencanaan yang sistematis, terstruktur dan akuntabel Terciptanya sistem dan mekanisme perencanaan pembangunan yang terstruktur, partisipatif dan akuntabel Meningkatnya pelaksanaan penyusunan perencanaan pembangunan daerah yang terintegrasi dan tepat waktu sesuai dengan kalender perencanaan Tercapainya integrasi, sinkronisasi dan sinergi antar daerah, antar ruang, antar waktu, antar fungsi pemerinta, maupun antar perencanaan penganggaran, pelaksanaan dan pengawasan yan diukur dari (indikator) RPJMN 2010-2014 dan RKP tahun 2010 s/d 2014. 2 Tersedianya Data Base dan Dokumen perencanaan Tersedianya data dan informasi statistik pembangunan yang akurat dan dapat dipertanggungjaw abkan Tersedianya data dan informasi statistik pembangunan yang akurat dan dapat dipertanggungjaw abkan 3 Terlaksananya koordinasi perencanaan pembangunan Terlaksananya koordinasi perencanaan pembangunan Meningkatnya koordinasi, integrasi sinkronisasi dan sinergitas program dan kegiatan pembangunan daerah

Renstra Inspektorat 2010-2015 34

-3.4Penentuan Isu-isu Strategis

Analis isu-isu strategis merupakan bagian penting dan sangat menentukan dalam proses penyusunan rencana pembangunan daerah untuk melengkapi tahapan-tahapan yang telah dilakukan sebelumnya. Identifikasi isu yang tepat dan bersifat strategis meningkatkan akseptabilitas prioritas pembangunan, dapat dioperasionalkan dan secara moral serta etika birokratis dapat dipertanggungjawabkan.

Perencanaan pembangunan antara lain dimaksudkan agar layanan SKPD senantiasa mampu menyelaraskan diri dengan lingkungan dan aspirasi pengguna layanan. Oleh karena itu, perhatian kepada mandat dari masyarakat dan lingkungan eksternalnya merupakan perencanaan dari luar ke dalam yang tidak boleh diabaikan.

Selanjutnya, dianalisis isu-isu strategis yang berhubungan atau mempengaruhi fungsi Inspektorat dari faktor-faktor eksternal lainnya terlihat dalam tabel berikut:

Tabel 3.4

Identifikasi Isu-Isu Strategis (Lingkungan Eksternal)

No Dinamika Isu Strategis

Internasional Dinamika Nasional Regional/Lokal Dinamika

(1) (2) (3) (4)

1

Semakin meningkatnya peran swasta dan masyarakat internasional Kemampuan persaingan yang lemah Belum optimalnya kerjasama antar daerah 2 Semakin meningkatnya perkembangan teknologi da ilmu pengetahuan Perubahan lingkungan strategis Kemampuan sumberdaya yang masih terbatas

Renstra Inspektorat 2010-2015 35 -Selanjutnya Isu-isu strategis berdasarkan tugas dan fungsi Inspektorat adalah kondisi atau hal yang harus diperhatikan atau dikedepankan dalam perencanaan pembangunan karena dampaknya yang signifikan bagi Inspektorat dimasa datang. Suatu kondisi/kejadian yang menjadi isu trategis adalah keadaan yang apabila tidak diantisipasi, akan menimbulkan kerugian yang lebih besar atau sebaliknya, dalam hal tidak dimanfaatkan, akan menghilangkan peluang untuk meningkatkan layanan kepada masyarakat dalam jangka panjang.

Suatu isu strategis bagi Inspektorat diperoleh baik berasal dari analisis internal berupa identifikasi permasalahan pembangunan maupun analisis eksternal berupa kondisi yang menciptakan peluang dan ancaman bagi Inspektorat di masa lima tahun mendatang. Maka isu strategis Inspektorat Kabupaten Agam untuk masa lima tahun kedepan adalah sebagai berikut:

a. Masih kurangnya kualitas Sumber Daya Manusia perencana; b. Belum optimalnya kerjasama antar daerah;

c. Semakin Meningkatnya peran swasta dan masyarakat dalam pembangunan;

d. Berkembangnya Iptek dan informatika; e. Sarana dan Prasarana belum memadai;

f. Belum optimal koordinasi antar SKPD dan instansi vertikal;

g. Belum konsistennya aparat birokrasi terhadap penerapan dokumen perencanaan pembangunan;

h. Adanya perubahan lingkungan strategis; i. Kurangnya ketersediaan dan keakuratan data;

Renstra Inspektorat 2010-2015 36

-Bab IV

Visi, Misi, Tujuan, Sasaran, Strategi dan

Kebijakan

4.1 Visi

Sesuai dengan dengan permasalahan permasalahan yang dihadapi Inspektorat dalam penyusunan Pengawasan daerah guna mewujudkan visi misi daerah dan kepala daerah yang terpilih dan harapan-harapan ideal yang diinginkan oleh Bappeda, maka perlu ditetapkan visi dan misi Inspektorat itu sendiri. Visi merupakan pandangan kedepan, menyangkut arah kemana yang akan dipilih untuk mewujutkan cita-cita dan kondisi yang lebih baik, yang akan dicapai pada masa yang akan datang. Adapun visi Inspektorat Kabupaten Agam adalah ;

““Terwujudnya Pelaksanaan Tugas Pemerintahan yang Efektif dan Efisien melalui Pengawasan yang Profesional”.

Makna ;

Efektif Mengandung makna bahwa setiap kegiatan dan hasil akhir dari setiap Pelaksanaan Kegiatan dapat dipertanggung jawabkan kepada masyarakat atau rakyat sebagai pemegang kedaulatan tertinggi sesuai dengan ketentuan dan perundang-undangan yang berlaku;.

Efisien Mengandung makna bahwa Pelaksanaan Pengawasan Intern Pemerintah melakukan pembinaan yang lebih efisien

Profesional Mengandung makna bahwa Pengawasan intern pemerintah itu dengan kemampuan sumber daya yang berprofesional.

Renstra Inspektorat 2010-2015 37

-4.2 Misi

Untuk mewujudkan visi Inspektorat sebagaimana yang telah dirumuskan tersebut di atas, maka ditetapkan misi sebagai;

1. Meningkatkan Manajemen Pemerintahan Yang Baik. 2. Mengupayakan Mencegah Praktek KKN.

3. Meningkatkan Sistem Pengendalian Laporan Hasil Pemeriksaan. 4. Meningkatkan Mutu Pengawasan.

5. Membangun Sinergi Pengawasan Penyelenggaraan Pemerintah Daerah. Makna yang terkandung dari misi tersebut di atas adalah adanya suatu Pengawasan yang dapat diterapkan dan dipertanggung-jawabkan, didukung dengan seluruh sumberdaya, satu kesatuan koordinasi menuju Pelaksanaan Tugas Pemerintahan yang Efektif dan Efisien melalui Pengawasan yang Profesional”

4.3 Tujuan dan Sasaran Jangka Menengah SKPD

Tujuan merupakan target kualitatif organisasi dan merupakan penjabaran atau implementasi pernyataan visi dan misi. Tujuan dimaksudkan untuk dicapai dalam waktu yang cukup panjang atau lebih dari satu tahun. Tujuan organisasi harus konsisten dengan tugas dan fungsinya. Dengan pernyataan tujuan, organisasi sudah semakin jelas menentukan arah mana yang akan dituju dalam bebrapa tahun kedepan.

Berdasarkan visi dan misi serta dengan mempedomani 4 faktor penentu keberhasilan (FPK) yang telah ditetapkan sebelumnya, maka dirumuskan tujuan Inspektorat Kabupaten Agam sebagai berikut ;

a. Menciptakan sistem dan mekanisme Pengawasan yang komprehensif, aspiratif dan aplikatif.

b. Meningkatkan profesionalisme (brainware) tenaga Pengawas.

c. Melengkapi sarana penunjang (software-hardware) kegiatan Pengawasan . d. Meningkatkan koordinasi dan keterpaduan Pengawasan dan pelaksanaan

Renstra Inspektorat 2010-2015 38

-Tabel 4.1

Tujuan dan Sasaran Jangka Menengah Pelayanan SKPD

NO

. TUJUAN SASARAN

INDIKATOR SASARAN

TARGET KINERJA SASARAN PADA TAHUN 201 1 201 2 201 3 201 4 201 5 (1) (2) (3) (4) (5) (6) (7) (8) (9) 1. Menciptakan sistem dan mekanisme Pengawasan yang komprehensif , aspiratif dan aplikatif 1. Terciptanya sistem dan mekanisme Pengawasan yang terstruktur, partisipatif dan akuntabel a. Terlaksanan ya sistem perencanaa n yang sistematis, terstruktur dan akuntabel 100 % 100 % 100 % 100 % 100 % 2. Tersediany a data pokok Pengawasan b. Ketersediaan pedoman Pengawasa n 100 % 100 % 100 % 100 % 100 % 2. Meningkatka n profesionalis me (brainware) tenaga Pengawas 1. Terwujudnya tenaga profesional di bidang Pengawasan a. Jumlah personil yang mengikuti pelatihan teknis dan fungsional 2 org 2 org 2 org 2 org 2 org 3. Melengkapi sarana penunjang (software-hardware) kegiatan Pengawasan. 1. Tersedianya sarana dan prasarana pendukung tugas Pengawasan a. Ketersediaan sarana dan prasarana pendukung tugas Pengawasan 75% 80 % 85% 85 % 85% 4. Meningkatka n koordinasi dan keterpaduan perencanaan dan pelaksanaan program Pengawasan 1. Terlaksananya koordinasi perencanaan Pengawasan b. Pelaksanaan Pengawasan pembanguna n yang terkoordinasi kan 80% 85 % 85% 90 % 90%

Renstra Inspektorat 2010-2015 39 -NO . TUJUAN SASARAN INDIKATOR SASARAN TARGET KINERJA SASARAN PADA TAHUN 201 1 201 2 201 3 201 4 201 5 (1) (2) (3) (4) (5) (6) (7) (8) (9) 5. Meningkatka n monitoring dan evaluasi serta pelaporan terhadap pelksanaan program kegiatan 1. Terlaksananya monitoring, evaluasi dan pelaporan pelaksanaan program/kegiata n secara berkala. a. Pelaksanaan evlap program/kegi atan 80% 85 % 85% 90 % 90%

4.4 Strategi dan Kebijakan

Pengawasan yang akan dilaksanakan membutuhkan proses perencanaan yang matang. Salah satu tahap dalam mewujudkan hal tersebut di atas adalah dengan penjabaran strategi dan program dibidang pengawasan. Untuk itu perlu dilakukan analisis SWOT yang secara prinsip akan memberikan kualitas arahan, strategi dan program yang baik melalui sinergisme faktor internal dan eksternal yang dimiliki. Penentuan strategi dapat dicapai dengan pendekatan Analisis SWOT yang meliputi (1) Matriks SWOT, dan (2) Matriks Grand Strategy.

Matriks SWOT digunakan untuk menyusun faktor-faktor strategis yang menggambarkan secara jelas bagaimana peluang dan ancaman eksternal yang dihadapi Inspektorat, dapat disesuaikan dengan kekuatan dan kelemahan yang dimilikinya. Matriks ini dapat menghasilkan 4 (empat) set kemungkinan alternatif strategis, yaitu (1) strategi KP Peluang), (2) strategi KH (Kekuatan-Hambatan), (3) strategi LP (Kelemahan-Peluang), dan (4) strategi LH (Kelemahan-Hambatan).

Matriks Grand Strategy, dimaksudkan untuk mengeliminir masalah yang sering dihadapi dalam penggunaan Matriks SWOT yakni menentukan “What will be the principal purposes of the grand strategy ?” Ide dasar dari strategi ini adalah pemilihan dua variabel sentral dalam faktor internal atau eksternal untuk pertumbuhan dan pengembangan.

Renstra Inspektorat 2010-2015 40

-4.1.1 Matriks SWOT

Untuk memperoleh formulasi strategi yang tepat, kita perlu menggunakan analisis SWOT, yang diawali dengan mengidentifikasi faktor internal dan eksternal. Berdasarkan hasil identifikasi faktor eksternal dan internal kemudian dilakukan pembobotan, ranking, dan skor dari masing-masing unsur, dan dilanjutkan dengan penetapan strategi pengembangan dengan menggunakan matrik SWOT, penyusunan ranking, serta penentuan prioritas.

4.1.2 Analisa Lingkungan Internal (ALI)

Analisa lingkungan internal dilakukan dengan cara mencermati (scanning) terhadap hal-hal yang lebih difokuskan pada analisa intern Inspektorat Kabupaten Agam dalam rangka menilai atau mengidentifikasi kekuatan dan kelemahan yang dapat mendukung atau menghambat kinerja Inspektorat Kabupaten Agam.

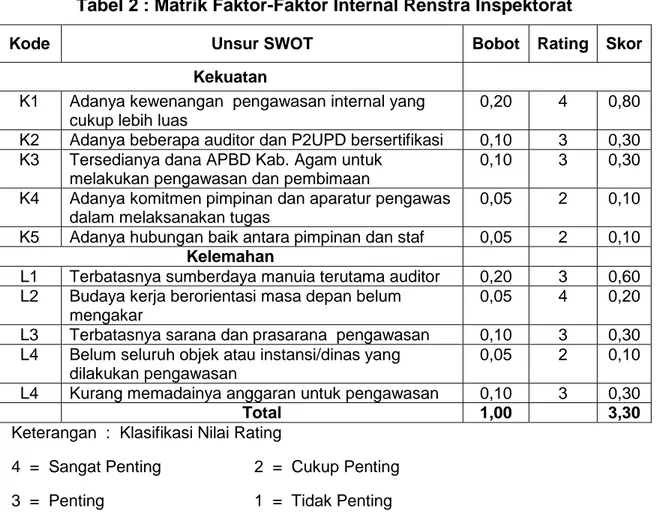

Tabel 2 : Matrik Faktor-Faktor Internal Renstra Inspektorat

Kode Unsur SWOT Bobot Rating Skor

Kekuatan

K1 Adanya kewenangan pengawasan internal yang cukup lebih luas

0,20 4 0,80

K2 Adanya beberapa auditor dan P2UPD bersertifikasi 0,10 3 0,30 K3 Tersedianya dana APBD Kab. Agam untuk

melakukan pengawasan dan pembimaan

0,10 3 0,30

K4 Adanya komitmen pimpinan dan aparatur pengawas dalam melaksanakan tugas

0,05 2 0,10

K5 Adanya hubungan baik antara pimpinan dan staf 0,05 2 0,10

Kelemahan

L1 Terbatasnya sumberdaya manuia terutama auditor 0,20 3 0,60 L2 Budaya kerja berorientasi masa depan belum

mengakar

0,05 4 0,20

L3 Terbatasnya sarana dan prasarana pengawasan 0,10 3 0,30

L4 Belum seluruh objek atau instansi/dinas yang dilakukan pengawasan

0,05 2 0,10

L4 Kurang memadainya anggaran untuk pengawasan 0,10 3 0,30

Total 1,00 3,30

Keterangan : Klasifikasi Nilai Rating

4 = Sangat Penting 2 = Cukup Penting

Renstra Inspektorat 2010-2015 41

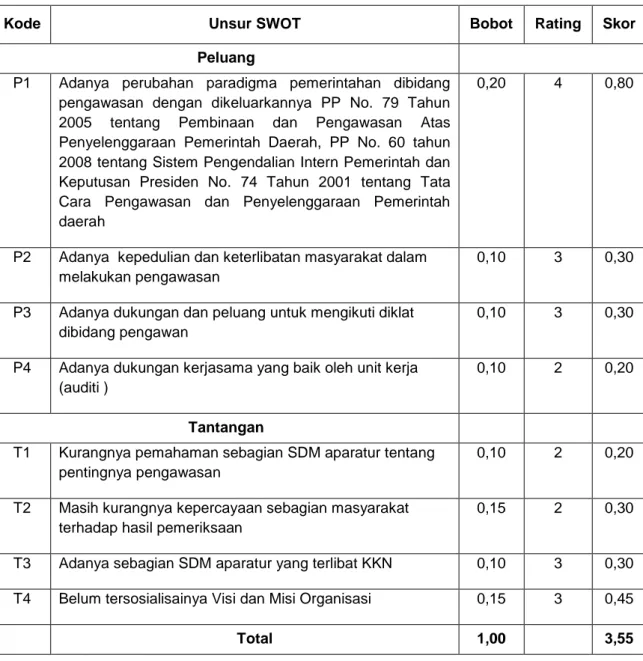

-4.1.3 Analisa Lingkungan Ekternal (ALE)

Analisa lingkungan eksternal dilakukan untuk mengetahui kekuatan lain, baik peluang maupun tantangan, yang berada di luar instansi dimana instansi tidak mempunyai pengaruh sama sekali terhadapnya (uncontrolable), sehingga perubahan-perubahan yang terjadi pada lingkungan ini, akan mempengaruhi kinerja Inspektorat Kabupaten Agam.

Tabel 3 : Matrik Faktor-Faktor Eksternal Renstra Inspektorat

Kode Unsur SWOT Bobot Rating Skor

Peluang

P1 Adanya perubahan paradigma pemerintahan dibidang pengawasan dengan dikeluarkannya PP No. 79 Tahun 2005 tentang Pembinaan dan Pengawasan Atas Penyelenggaraan Pemerintah Daerah, PP No. 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah dan Keputusan Presiden No. 74 Tahun 2001 tentang Tata Cara Pengawasan dan Penyelenggaraan Pemerintah daerah

0,20 4 0,80

P2 Adanya kepedulian dan keterlibatan masyarakat dalam melakukan pengawasan

0,10 3 0,30

P3 Adanya dukungan dan peluang untuk mengikuti diklat dibidang pengawan

0,10 3 0,30

P4 Adanya dukungan kerjasama yang baik oleh unit kerja (auditi )

0,10 2 0,20

Tantangan

T1 Kurangnya pemahaman sebagian SDM aparatur tentang pentingnya pengawasan

0,10 2 0,20

T2 Masih kurangnya kepercayaan sebagian masyarakat terhadap hasil pemeriksaan

0,15 2 0,30

T3 Adanya sebagian SDM aparatur yang terlibat KKN 0,10 3 0,30 T4 Belum tersosialisainya Visi dan Misi Organisasi 0,15 3 0,45

Total 1,00 3,55

Keterangan : Klasifikasi Nilai Rating

4 = Sangat Penting 2 = Cukup Penting 3 = Penting 1 = Tidak Penting

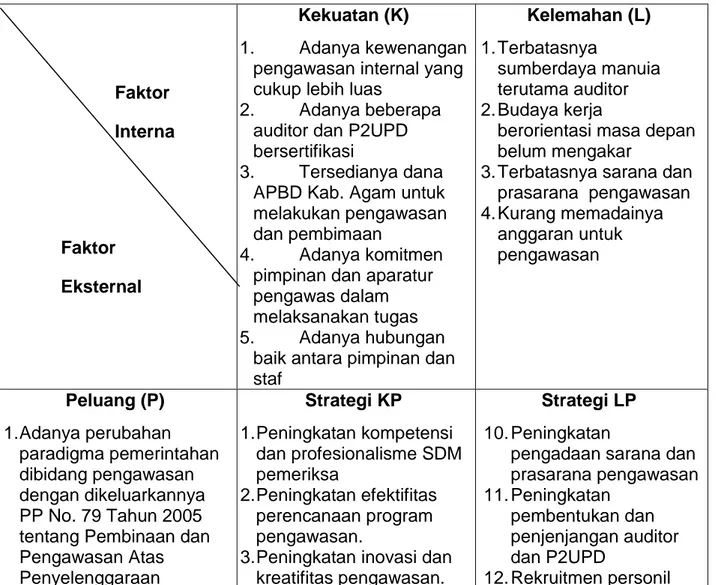

Renstra Inspektorat 2010-2015 42 -Dari kedua faktor internal dan eksternal tersebut di atas, maka dibuat matriks yang dapat menghasilkan 4 (empat) set kemungkinan alternatif strategis, yaitu (1) strategi KP (Kekuatan-Peluang), (2) strategi KH (Kekuatan-Hambatan), (3) strategi LP (Kelemahan-Peluang), dan (4) strategi LH (Kelemahan-Hambatan) sebagai berikut:

4.4.3 Analisis SWOT dan Faktor Penentu Keberhasilan

Untuk memperoleh formulasi strategi dan prioritas yang tepat, digunakan analisis SWOT, yang telah diawali dengan dengan mengidentifikasi faktor internal dan eksternal. Berdasarkan hasil identifikasi faktor-faktor tersebut, kemudian dilakukan pembobotan dari keterkaitan masing-masing strategi dengan Visi, misi dan nilai-nilai, seperti pada tabel 2 berikut:

Tabel 4.3. Model Metriks Analisis SWOT Renstra Inspektorat.

Faktor Interna Faktor Eksternal Kekuatan (K) 1. Adanya kewenangan pengawasan internal yang cukup lebih luas

2. Adanya beberapa auditor dan P2UPD bersertifikasi

3. Tersedianya dana APBD Kab. Agam untuk melakukan pengawasan dan pembimaan

4. Adanya komitmen pimpinan dan aparatur pengawas dalam melaksanakan tugas 5. Adanya hubungan

baik antara pimpinan dan staf Kelemahan (L) 1. Terbatasnya sumberdaya manuia terutama auditor 2. Budaya kerja

berorientasi masa depan belum mengakar

3. Terbatasnya sarana dan prasarana pengawasan 4. Kurang memadainya anggaran untuk pengawasan Peluang (P) 1. Adanya perubahan paradigma pemerintahan dibidang pengawasan dengan dikeluarkannya PP No. 79 Tahun 2005 tentang Pembinaan dan Pengawasan Atas Penyelenggaraan Strategi KP 1. Peningkatan kompetensi dan profesionalisme SDM pemeriksa 2. Peningkatan efektifitas perencanaan program pengawasan.

3. Peningkatan inovasi dan kreatifitas pengawasan.

Strategi LP

10. Peningkatan

pengadaan sarana dan prasarana pengawasan 11. Peningkatan pembentukan dan penjenjangan auditor dan P2UPD 12. Rekruitmen personil

Renstra Inspektorat 2010-2015 43 -Pemerintah Daerah, PP No. 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah dan

Keputusan Presiden No. 74 Tahun 2001 tentang Tata Cara Pengawasan dan Penyelenggaraan Pemerintah daerah 2. Adanya kepedulian dan

keterlibatan masyarakat dalam melakukan pengawasan

3. Adanya dukungan dan peluang untuk mengikuti diklat dibidang pengawan 4. Meningkatnya partisipasi

masyarakat dalam perencanaan dan pelaksanaan pembangunan

4. Peningkatan sistem dan mekanisme pengawasan yang berkelanjutan.. 5. Peningkatan koordinasi

pelaksanaan program pengawasan (Rakorwas) 6. Peningkatan budaya kerja

berorientasi masa depan 7. Peningkatan

pengendalian mutu atas penyusunan rencana dan program audit

8. Peningkatan kegiatan monitoring dan evaluasi tindak lanjut hasil

pemeriksaan.

9. Peningkatan sosialisasi dan internalisasi kepada pegawai dan auditi

tentang penyelenggaraan pemerintahan baik dan bersih.

pemeriksa yang handal dan profesionalisme. 13. Peningkatan kegiatan

diklat teknis fungsional dibidang pengawasan. 14. Peningkatan volume kegiatan pembinaan dan pengawasan. 15. Peningkatan penyediaan anggaran untuk kegiatan pengawasan 16. Peningkatan koordinasi dan kerjasama yang baik dengan unit kerja (auditi) dalam hal kesamaan pandangan dan cara berfikir di bidang pengawasan Faktor Intern Faktor Eksternal Kekuatan (K) 1. Adanya kewenangan pengawasan internal yang cukup lebih luas

2. Adanya beberapa auditor dan P2UPD bersertifikasi

3. Tersedianya dana APBD Kab. Agam untuk

melakukan pengawasan dan pembimaan

4. Adanya komitmen pimpinan dan aparatur pengawas dalam melaksanakan tugas

5. Adanya hubungan baik antara pimpinan dan staf

1. Terbatasnya

sumberdaya manuia terutama auditor

2. Budaya kerja berorientasi masa

depan belum mengakar

3. Terbatasnya sarana dan prasarana pengawasan 4. Kurang memadainya anggaran untuk pengawasan Tantangan (T) 1. Kurangnya pemahaman sebagian SDM aparatur tentang pentingnya Strategi KT 15. Peningkatan koordinasi perencanaan program pengawasan (Eksternal Strategi LT 21. Peningkatan efektifitas pemanfaatan sarana dan prasarana

Renstra Inspektorat 2010-2015 44 -pengawasan 2. Masih kurangnya kepercayaan sebagian masyarakat terhadap hasil pemeriksaan 3. Adanya sebagian SDM

aparatur yang terlibat KKN

4. Belum tersosialisainya Visi dan Misi Organisasi

dan Internal). 16. Peningkatan keterpaduan pelaksanaan pengawasan (eksternal dan internal).

17. Peningkatan jumlah dan kualitas dokumen pengawasan. 18. Peningkatan profesional-isme aparatur pengawasan. 19. Peningkatan pelaksanaan good governance and clean government . 20. Peningkatan pelaksanaan reformasi birokrasi di bidang pengawasan pengawasan 22. Pemberdayaan aparatur pengawasan 23. Penyempurnaan

penyediaan data dan informasi pengawasan 24. Penyiapan pedoman

penunjang peraturan dibidang pengawasan 25. Peningkatan kepastian

hukum dan penegakan hukum

Tabel 5 : Penentuan Ranking dan Prioritas Strategi Renstra Inspektorat

Unsur SWOT Keterkaitan Skor Ranking

Strategi 1 Peningkatan kompetensi dan profesionalisme SDM

pemeriksa.

K1, K2, K3, P1, P3, P4

3,05 1

Strategi 15 Peningkatan penyediaan anggaran untuk kegiatan pengawasan

K1, K2, K4, P1, P2, P3

2,95 2

Strategi 12 Rekruitmen personil pemeriksa yang handal dan

profesionalisme

K1, K2, K3, K4, T1, T2, T3, T4

2,70 3

Strategi 21 Peningkatan penyediaan sarana dan prasarana pemeriksa

K1, K2, K3, K4, P1

2,65 4

Strategi 2 Peningkatan efektifitas perencanaan program pengawasan

K1, K3, K4, P1, P4

2,55 5

Strategi 16 Peningkatan keterpaduan pelaksanaan pengawasan (eksternal dan internal).

K1, K3, P1, P3

Renstra Inspektorat 2010-2015 45 -Strategi 26 Peningkatan jumlah dan kualitas

dokumen pengawasan (LHP)

K1, K4, P1, P3, P4

2,40 6

Strategi 9 Peningkatan pelaksanaan reformasi birokrasi di bidang pengawasan.

L1, L2, L3, P1 2,25 7

Strategi 14 Peningkatan efektifitas pemanfaatan sarana dan prasarana pengawasan

L1, L3, P1, P4

2,25

Strategi 19 Peningkatan profesionalisme aparatur pemeriksa.

K1, K2, T1,. T2, T3, T4

2,15 8

Strategi 6 Peningkatan kepastian hukum dan penegakan hukum terhadap aparatur yang melanggar aturan

K1, K4, P1, P4

2,10 9

Strategi 16 Peningkatan kegiatan

monitoring dan evaluasi tindak lanjut hasil pemeriksaan.

K1, K3, K4, T1, T2, T3

2,10

Strategi 24 Peningkatan volume kegiatan pembinaan dan pengawasan.

L1, L2, L3, L4, T3, T4

2,10

Strategi 16 Peningkatan efektifitas pemanfaatan sarana dan prasarana pengawasan

K1, K3, T1, T3, T4

2,00 10

Strategi 13 Peningkatan penyediaan anggaran untuk kegiatan pengawasan

L1, L4, P1 1,90 11

Berdasarkan analisis yang dilakukan maka, idealnya pengembangan kebijakan Renstra Inspektorat dititikberatkan pada empat komponen utama arahan pengembangan atau strategi dasar sebagai berikut:

1. Peningkatan kompetensi dan profesionalisme SDM pemeriksa.

2. Peningkatan penyediaan anggaran untuk kegiatan pengawasan

3. Peningkatan penyediaan sarana dan prasarana pemeriksa

Renstra Inspektorat 2010-2015 46

-5. Peningkatan keterpaduan pelaksanaan pengawasan (eksternal dan internal).

Hubungan tujuan, sasaran, strategi dan kebijakan terbambar dalam tabel berikut:

Tabel 4.5

Tujuan, Sasaran, Strategi, Kebijakan Program Renstra Inspektorat 2011 – 2015

SASARAN KEBIJAKAN PROGRAM

1. Tujuan : Peningkatan kompetensi dan profesionalisme SDM

pemeriksa. 1. Terwujudnya tenaga pengawasan yang profesional dan berkualitas a. Meningkatkan jenjang

pendidikan dan keahlian bagi aparatur pemeriksa

Jfa,p2upd

b. Menugaskan personil untuk mengikuti diklat teknis dibidang pengawasan

Diklat teknis,pks

2. Tujuan : Peningkatan efektifitas perencanaan program pengawasan

1. Terwujudnya perubahan

paradigma dan cara pandang terhadap pengendalian intern dari pihak

manajemen

a. Mengembangkan sistem dan mekanisme perencanaan pengawasan dari audit konvensional ke audit berpeduli risiko. Pkpt,kasus dan khusus 2. Tersedianya sarana dan prasarana pendukung tugas pengawasan a. Menyediakan sarana

prasarana pendukung tugas pengawasan sesuai

kebutuhan. 3. Tersedianya data

pokok pengawasan

a. Mengembangkan sistem dan mekanisme pengumpulan dan penyusunan data hasil pemeriksaan

Monitoring dan TLHP.

b. Menyusun dan mengevaluasi pedoman tindak lanjut hasil pemeriksaan.

Evaluasi dan

inventarisaasi,gelar pengawasan

Tujuan 3: Peningkatan keterpaduan pelaksanaan pengawasan (eksternal dan internal). 1. Terlaksananya rapat koordinasi pengawasan a. Meningkatkan koordinasi pengawasan Rakorwas, pemutakhiran data regional