BAB III

METODE PENELITIAN

6. Jenis Penelitian

Jenis penelitian ini adalah penelitian yang bersifat asosiatif kausal. Menurut Sangadji (2010), “penelitian asosiatif adalah suatu penelitian yang bertujuan mengetahui hubungan antaradua variabel atau lebih”. Menurut Umar (2003) “desain kausal berguna untuk mengukur hubungan- hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain”. Jadi penelitian asosiatif kausal adalah penelitian yang menjelaskan hubungan sebab dan akibat dua variabel atau lebih untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lainnya.Dalam penelitian ini akan diuji pengaruh Rasio Likuiditas, Rasio Solvabilitas, Rasio Aktivitas, dan Rasio Profitabilitas terhadap pertumbuhan Laba.

3.2 Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data kuantitatif. Penelitian ini bersumber dari perusahaan perbankan syariah yang terdaftar di Bursa Efek Indonesia (BEI). Data keuangandiperolehmelalui internet yang

terdapat di websit

Syariah, dan jurnal-jurnal penelitian sebelumnya. Website masing-masing bank dipilih sebagai tempat penelitian karena pada website bank tersebut terdapat laporan tahunan lengkap. Periode penelitian dilakukan pada tahun

2010-2015. Penelitian ini dilakukan pada tahun 2016. 1.4 Batasan Operasional

Batasan operasional penelitian ini adalah :

Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan perbankan syariah sektor keuangan yang terdaftar di Bursa Efek Indonesia.

Variabel yang digunakan dalam penelitian ini adalah variabel bebas dan variabel terikat. Variabel bebas terdiri dari Financing to Deposit Ratio, Capital Adequacy Ratio,Total Asset Trun Over, Return On Assets.Variabel terikatnya adalah pertumbuhan laba. 3.4 Populasi dan Sampel Penelitian

3.4.1 Populasi

Dalam penelitian kuantitatif Sugiyono (2010 :72) mengungkapkan populasi adalah wilayah generalisasi yang terdiri atas objek dan subjek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya. Populasi yang digunakan pada penelitian ini adalah perusahaan perbankan syariah sektor keuangan yang terdaftar di BEI selama periode 2010 dan 2015 yang berjumlah 11 perusahaan.

3.4.2 Sampel

Sampel adalah bagian dari populasi yang diharapkan dapat mewakili populasi penelitian (Kuncoro, 2003:107).

1. Probability Sampling,

metode dimana semua populasi yang ada memiliki kesempatan atau peluang yang sama untuk menjadi sampel.

Metode ini terdiri atas : a) Simple random sampling b) Complex random sampling 2. Non Probability Sampling,

Metode pengambilan sampel dimana tidak semua populasi memiliki peluang yang sama untuk menjadi sampel penelitian. Metode ini terdiri atas:

a) Convinience Sampling, yaitu pengambilan sampel secara nyaman dimana peneliti mengambil sampel sekehendak hatinya.

b) Purposive Sampling,

yaitu pengambilan sampel berdasarkan criteria yang telah ditentukan oleh peneliti.

c) Judgement Sampling,

yaitu pengambilan sampel berdasarkan suatu pertimbangan tertentu.

Teknik penelitian yang digunakan dalam penelitian ini adalah metode purposive sampling. Adapun kriteria yang ditentukan oleh peneliti adalah sebagai berikut:

1. Bank Umum Syariah (BUS) yang terdaftar di Bank Indonesia pada tahun 2010-2015.

periode 2010-2015 yang telah di audit dan telah dipubliskasikan di website Bank Indonesia ataupun website masing-masing bank.

3. Laporan keuangan tahunan tersebut memiliki kelengkapan data yang digunakan dalam penelitian ini.

Tabel 3.1

Daftar Populasi dan Sampel Perbankan Syariah

No Populasi Penelitian Kriteria 1 Kriteria 2 Kriteria 3 Keterangan 1 PT Bank Syariah Mandiri √ - - - 2 PT Bank Victoria Syariah √ - - -

3 Bank BRI Syariah √ √ √ Sampel 1

4 Bank Jabar Banten Syariah

√ √ √ Sampel 2

5 Bank BNI Syariah √ - √ -

6 PT. BCA Syariah √ √ - Sampel 3

7 PT Bank Muamalat Syariah Tbk √ √ √ Sampel 4 8 Bank Panin Syariah √ √ - - 9 PT Bank Syariah Bukopin √ √ √ Sampel 5 10 Bank Syariah Mega Indonesia √ √ √ Sampel 6 11 PT Maybank Syariah √ - - - Sumber :

3.5 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi. Metode dokumentasi dilakukan untuk mengumpulkan data sekunder dari berbagai sumber. Data keuangandiperolehmelalui internet

yang terdapat di website Bank Syariah, dan jurnal-jurnal penelitian sebelumnya. Website masing-masing bank dipilih sebagai tempat penelitian karena pada website bank tersebut terdapat laporan tahunan lengkap.

3.6 Variabel Penelitian dan Definisi Operasional 3.6.1 Variabel Independen

Menurut Sugiyono (2007:3) variabel independen adalah variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat). Variabel independen pada penelitian ini adalah rasio keuangan yang terdiri Financing to Deposit Ratio, Capital Adequacy Ratio,Total Asset turn over, Return On Assets.

a. Financing to Deposit Ratio(FDR)

Rasio ini untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada para nasabah yang telah menanamkan dana dengan kredit-kredit yang telah diberikan kepada para debiturnya. Semakin tinggi rasionya semakin tinggi tingkat likuiditasnya.

FDR =

total Loans

x 100% total deposit + equity

b. Capital Adequacy Ratio

Capital Adequacy adalah kecukupan modal yang menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur,

mengawasi, dan mengontrol resiko-resiko yang timbul yang dapat berpengaruh terhadap besarnya modal

CAR= Modal

x 100% ATMR

c. Total Asset Turnover

Total asset turnover adalah rasio untuk mambandingkan penjualan bersihdengan aktiva tetap dalam satu periode.

TAT =

Penjualan Bersih

x 100% Total Aktiva

d. Return On Assets

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh laba secara keseluruhan.

3.6.2 Variabel Dependen

Menurut Sugiyono (2007:3) variabel dependen adalah “variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”. Variabel dependen pada penelitian ini adalah pertumbuhan laba yaitu tingkat pertumbuhan laba tahun X dengan tahun sebelumnya. Untuk menghitung pertumbuhan laba dalam penelitian ini digunakan laba bersih. Rumus untuk menghitung

ROA =

Laba Sebelum Pajak

x 100% Total Asset

pertumbuhan laba sesuai dengan Penelitian yang dilakukan oleh Cahyaningrum (2013) adalah sebagaiberikut :

Pertumbuhan Laba =

Laba bersih tahun t-1

Laba bersih tahun t – Laba bersih tahun t-1

Dari penjelasan variabel tersebut, definisi operasional tiap variabel dapat diringkas dalam tabel 3.1

Tabel 3.2

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Defenisi Operasional Indikator Skala

Financing to Deposit Ratio (X1)

Rasio ini untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada para nasabah yang telah menanamkan dana dengan kredit-kredit yang telah diberikan kepada para debiturnya. Semakin tinggi rasionya semakin tinggi tingkat likuiditasnya.

Total loans

Total deposit + equity x 100% Rasio

Capital Adequacy (X2)

Capital Adequacy adalah kecukupan modal yang

menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam

mengidentifikasi, mengukur, mengawasi, dan mengontrol resiko-resiko yang timbul yang dapat berpengaruh terhadap besarnya modal Modal ATMR x 100% Rasio Total Asset Turnover (X3)

Rasio untuk mambandingkan penjualan bersih dengan aktiva

tetap dalam satu periode. Total Aktiva

Return On Assets (X4)

Rasio ini digunakan untuk

mengukur kemampuan manajemen bank dalam memperoleh laba secara keseluruhan.

Laba Sebelum Pajak

Total Aktiva x 100% Rasio

Pertumbuhan Laba

(Y)

Tingkatpertumbuhan labatahunX

dengan tahun sebelumnya. Laba bersih tahun t-1 Laba bersih tahun t – Laba bersih

tahun t-1 Rasio

3.7 Teknik Analisis Data 3.7.1 Statistik Deskriptif

Statistik deskriptif pada umumnya digunakan untuk memberikan informasi mengenai variabel-variabel penelitian di dalam suatu penelitian. Analisis statistik deskriptif akan memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai minimum, maksimum, rata–rata (mean), dan standar deviasi yang dihasilkan dari variabel penelitian.

3.7.2 Uji Asumsi Klasik

Metode analisis data yang digunakan pada penelitian ini adalah model regresi berganda. Untuk menghasilkan suatu model yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik tersebut meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

3.7.2.1 Uji Normalitas

Menurut Erlina (2008 : 102), tujuan uji normalitas data adalah untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal”. Dengan melakukan uji Kolmogorav-Smirnov terhadap model yang diuji, cara ini dapat mendeteksi apakah variabel pengganggu atau residual memiliki distribusi normal. Kriteria pengambilan keputusan adalah apabila nilai signifikan atau probabilitas > 0,05, maka residual tidak memiliki distribusi normal.

Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis grafik normal probability plot dan grafik histogram. Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali (2005 : 110) sebagai berikut :

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, mmaka model regresi memenuhi asumsi normalitas

2. Jika data menyebar jauh dari diagonal dan / atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

2.7.2.2Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antara variabel independen. Uji multikolinearitas dapat dilakukan dengan melakukan uji korelasi antara

variabel independen dengan menggunakan tolerance dan varians inflating faktor (VIF). VIF merupakan suatu jumlah yang menunjukkan variabel independen dapat dijelaskan oleh variabel independen lain dalampersamaan regresi. Untuk mengetahui terjadi atau tidaknya multikolinearitas dapat diketahui dengan kriteria berikut ini:

Jika VIF < 10, maka tidak terjadi multikolineritas Jika VIF > 10, maka terjadi multikolinearitas

Jika tolerance > 0.01, maka terjadi multikolinearitas Jika tolerance < 0.01, maka tidak terjadi multikolinearitas 2.7.2.3 Uji Heteroskedastisitas

Menurut Ghozali (2005 : 105) “uji heteroskedastisitas bertujuan menguji apakan dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Model regresi yang baik adalah tidak terjadinya heteroskedastisitas. Cara mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik scatterplot antara nilai prediksi variabel dependen. Menurut Ghozali (2005 : 105) dasar analisis menetukan ada atau tidaknya heteroskedastisitas yaitu :

1. Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas. 2.7.2.4 Uji Autokorelasi

Menurut Ghozali (2005:95) “uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”. Cara yang dapat dilakukan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan melakukan uji Durbin Watson.

3.7.3 Pengujian Hipotesis

3.7.3.1 Analisis Regresi Berganda

Model regresi yang digunakan yaitu : Y = α + β1X1 + β2X2 + β3X3 + e Keterangan :

Y = variabel dependen (Pertumbuhan Laba) α = konstanta

β1,β2,β3..= koefisien regresi

X1 = Financing to Deposit Ratio (FDR) X2 = Capital Adequancy Ratio (CAR) X3 = Total Asset Turnover (TAT) X4 = Return On Asset (ROA)

E = tingkat error atau variabel pengganggu

3.7.3.2 Uji Kriteria Statistik

3.7.3.2.1 Uji R² (Koefisien Determinasi)

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel

dependen. Tujuan menghitung koefisien determinasi adalah untuk mengetahui variabel bebas terhadap variabel terikat. “Nilai R2 mempunyai interval antara 0 sampai 1 (0≤ R2 ≤ 1).

Semakin besar R2 (mendekati 1), semakin baik hasil untuk model regresi tersebut dan semakin mendekati 0, maka variabel independen secara keseluruhan tidak dapat menjelaskan variabel dependen”, (Sulaiman, 2004 : 86).

3.7.3.2.2 Uji Parsial (t-test)

“Uji t dipakai untuk melihat signifikansi dari pengaruh variabel independen secara individu terhadap variabel dependen dengan menganggap variabel lain bersifat konstan”, (Sulaiman, 2004 : 86).

Langkah-langkah Uji t adalah sebagai berikut : 1) Merumuskan Hipotesis

H0 : β = 0, artinya tidak terdapat pengaruh yang signifikan antar variabel independen (X) terhadap variabel dependen (Y).

H1 : β ≠ 0, artinya terdapat pengaruh yang signifikan antara variabel independen (X) terhadap variabel dependen (Y). 2) Menentukan Tingkat Signifikan

Tingkat signifikan pada penelitian ini adalah 5%, artinya risiko kesalahan mengambil keputusan adalah 5%.

3) Pengambilan Keputusan

tidak ada pengaruh yang signifikan secara parsial dari variabel independen (X) terhadap variabel dependen (Y).

b. Jika probabilitas (sig t) < α (0,05) maka H0 ditolak, artinya ada pengaruh yang signifikan secara parsial dari variabel independen (X).

Uji ini dilakukan dengan membandingkan signifikansi F-hitung dengan F-tabel dengan ketentuan :

Jika Fhitung < F-tabel, maka H0 diterima

Jika Fhitung > F-tabel, maka Ha diterima, Dengan nilai signifikansi < 0,05

3.7.3.2.3 Uji Simultan (F-test)

“Uji F digunakan untuk menguji apakah variabel-variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen”, (Kuncoro, dalam Lestari 2012:66). Variabel independen tersebut dikatakan mempunyai pengaruh secara simultan dan signifikan terhadap variabel dependen apabila memiliki nilai signifikansi (sig) di bawah 0.05. Bentuk pengujiannya adalah sebagai berikut :

1) Menentukan Hipotesis

H0 : β = 0, artinya variabel independen secara bersama -sama tidak berpengaruh signifikan terhadap variabel dependen

H1 : β ≠ 0, artinya variabel independen secara bersama -sama berpengaruh signifikan terhadap variabel dependen. 2) Menentukan Tingkat Signifikan

Tingkat signifikan pada penelitian ini adalah 5% artinya risiko kesalahan mengambil keputusan adalah 5%.

3) Pengambilan Keputusan

a) Jika probabilitas (sig F) > α (0,05) maka H0 diterima, artinya tidak ada pengaruh yang signifikan dari variabel independen terhadap variabel dependen. b) Jika probabilitas (sig F) < α (0,05) maka H0 ditolak, artinya ada pengaruh yang signifikan dari variabel independent terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel dengan ketentuan sebagai berikut :

Jika thitung < ttabel, maka H0 diterima,

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskriptif Sampel Penelitian

Data kuantitatif yang dipergunakan pada penelitian ini adalah Laporan Keuangan TahunanPerusahaan Perbankan Syariah tahun 2010 s/d tahun 2015. Data diperoleh dari website masing – masing perusahaan dan laporan keuangan tahunan yang di publikasikan.

4.2 Statistik Deskriptif

Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), dan nilai standar deviasi dari variabel-variabel independen dan variabel dependen.

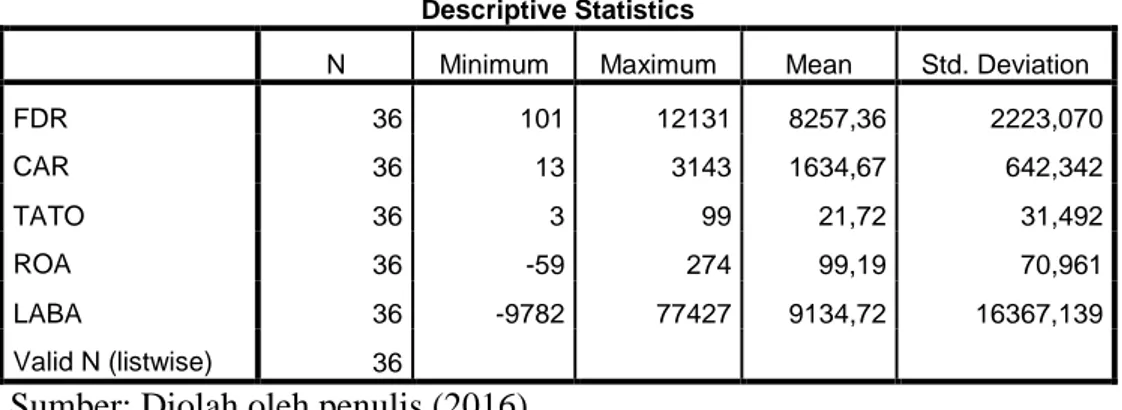

Tabel 4.1 Statistik Deskriptif

Sumber: Diolah oleh penulis (2016)

Pada tabel 4.1 di atas menunjukkan bahwa jumlah data yang digunakan dalam penelitian ini sebanyak 36 sampel data yang diambil dari Laporan Keuangan Publikasi masing-masing bank yang bersangkutan periode 2010 sampai dengan 2015. Berdasarkan data dari tabel di atas, maka statistik deskriptif dapat dijelaskan sebagai berikut :

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

FDR 36 101 12131 8257,36 2223,070 CAR 36 13 3143 1634,67 642,342 TATO 36 3 99 21,72 31,492 ROA 36 -59 274 99,19 70,961 LABA 36 -9782 77427 9134,72 16367,139 Valid N (listwise) 36

1. Jumlah sampel (N) sebanyak 36.

2. Variabel independen pertama yaitu Financing To Deposit Ratio (FDR) atau X1 memiliki nilai minimum 101 dan nilai maksimum 12131 dengan nilai rata-rata (mean) FDR (X1) sebesar 8257,36 dan standar deviasi adalah 2223,070.

3. Variabel independen kedua yaitu Capital Adequancy Ratio (CAR) atau X2 memiliki nilai minimum 13 dan nilai maksimum 3143 dengan nilai rata-rata (mean) sebesar 1634,67 dan standar deviasi FAT 642,342 4. Variabel independen ketiga yaitu Total Assets Turnover (TATO) atau

X3 memiliki nilai minimum 3 dan nilai maksimum 99 dengan nilai rata-rata (mean) sebesar 21,72 dan standar deviasi TATO 31,492.

5. Variabel independen terakhir yaitu Return On Assets (ROA) atau X4 memiliki nilai minimum -59 dan nilai maksimum 274 dengan nilai rata-rata (mean) ROA (X4) sebesar 99,19 dan standar deviasi adalah 70,961.

6. Variabel dependen Pertumbuhan Laba (Y) memiliki nilai minimum -9782 dan nilai maksimum77427 dengan rata-rata (mean) sebesar 9134,72 dan standar deviasi 16367,139..

Dari gambaran di atas dapat disimpulkan bahwa data variabel FDR (X1), CAR (X2), TATO (X3), ROA (X4), dan Pertumbuhan Laba (Y) menunjukkan hasil yang baik, hal tersebut karena standar deviasi yang mencerminkan penyimpangan dari data variabel tersebut lebih kecil dari nilai rata-ratanya (mean).

4.3 Uji Asumsi Klasik 4.3.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil.

Sumber: Diolah oleh penulis (2016) Gambar 4.1 Histogram Regresi

Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan. Setelah melakukan uji normalitas dengan mengunakan software SPSS 22 diketahui bahwa model regresi penelitian ini berdistribusi secara normal hal ini dapat

disimpulkan melalui tampilan grafik histogram (gambar 4.1), data distribusi nilai residual menunjukkan berdistribusi normal, hal ini dinyatakan pada gambar berbentuk bel yang hampir sempurna (simetris).

Demikian juga pada normal probability plot (gambar 4.2), data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonalnya. Hal memenuhi asumsi normalitas.

Sumber: Diolah oleh penulis (2016) Gambar 4.2 Normal P-Plot

Pengujian normalitas data dengan hanya melihat grafik dapat menyesatkan kalau tidak melihat secara seksama, sehingga kita perlu melakukan uji normalitas data dengan menggunakan statistik agar lebih meyakinkan. Untuk memastikan apakah data di sepanjang garis diagonal berdistribusi normal, maka dilakukan uji Kolmogorov-Smirnov (One-Sampel K-S) dengan melihat data residualnya apakah berdistribusi normal atau tidak. Jika nilai

signifikansinya lebih besar dari 0,05 maka data tersebut terdistribusi normal. Jika nilai signifikansinya lebih kecil dari 0,05 maka distribusi data adalah tidak normal. Hasil uji Kolmogorov-Smirnov dapat dilihat pada tabel 4.2. Berdasarkan output SPSS di bawah ini terlihat bahwa nilai asymp sig (2- tailed) adalah 0,200dan di atas nilai signifikan 0,05 dengan kata lain variabel residual berdistribusi normal.

Tabel 4.2

Uji One-Sample Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 29

Normal Parametersa,b Mean ,0000000

Std. Deviation 1,08389593

Most Extreme Differences Absolute ,090

Positive ,090

Negative -,067

Test Statistic ,090

Asymp. Sig. (2-tailed) ,200

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance. Sumber: Diolah oleh penulis (2016) 4.3.2 Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas. Menurut Ghozali (2005:91) “adanya gejala multikolinearitas dapat dilihat dari nilai tolerance atau nilai Variance Inflation Factor (VIF). Batas nilai tolerance adalah 0,1 dan batas VIF adalah 10”. Apabila nilai tolerance < 0,1 atau VIF > 10 = terjadi

multikolinearitas. Apabila nilai tolerance > 0,1 atau VIF < 10 = tidak terjadi multikolinearitas.

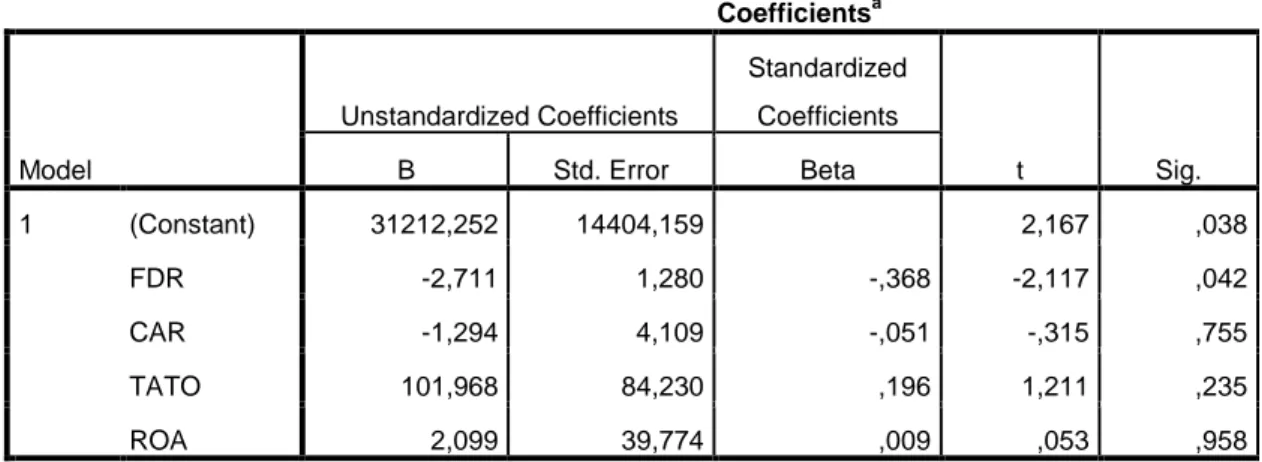

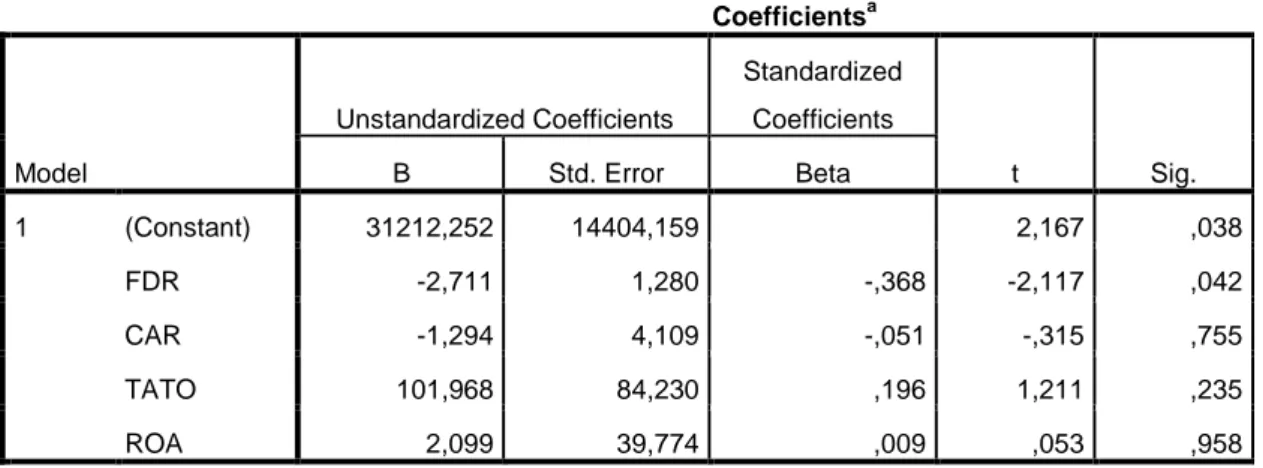

Hasil pengujian terhadap multikolinearitas pada penelitian ini dapat dilihat pada tabel 4.3. Hasil uji statistik nilai Tolerance menunjukkan tidak ada variabel independen yang memiliki nilai Tolerance kurang dari 0.10, dan demikian juga hasil perhitungan Variance Inflation Factor (VIF) menunjukkan nilai VIF lebih kecil dari 10. Tabel 4.3 Colinearity Statistic Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 31212,252 14404,159 2,167 ,038

FDR -2,711 1,280 -,368 -2,117 ,042 ,855 1,169

CAR -1,294 4,109 -,051 -,315 ,755 ,995 1,005

TATO 101,968 84,230 ,196 1,211 ,235 ,985 1,015

ROA 2,099 39,774 ,009 ,053 ,958 ,870 1,150

a. Dependent Variable: LABA

4.3.3 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya.

Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada runtut waktu (time series) karena “gangguan” pada seseorang

yang baik adalah regresi yang bebas dari autokorelasi. Salah satu cara untuk mengetahui ada atau tidaknya korelasi yaitu dengan melakukan uji Durbin-Watson (DW test).

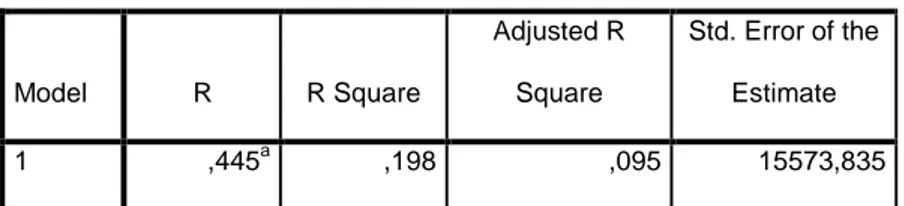

Tabel 4.4

Uji Statistik Durbin-Watson Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,445a ,198 ,095 15573,835 1,762

a. Predictors: (Constant), ROA, CAR, TATO, FDR b. Dependent Variable: LABA

Sumber: Diolah oleh penulis (2016)

Berdasarkan output SPSS 22 pada tabel 4.4 diketahui bahwa nilai Dubrin-Watson sebesar 1,762, sehingga dapat dikatakan tidak terjadi autokorelasi hal ini bersarkan pengambilan keputusan ada tidaknya autokorelasi menurut Ghozali (2006:218) dengan cara melihat besaran Dubrin-Watson (D-W) sebagai berikut:

i. Angka D-W dibawah -2, berarti ada autokorelasi positif.

ii. Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi. iii. Angka D-W di atas +2, berarti ada autokorelasi negative.

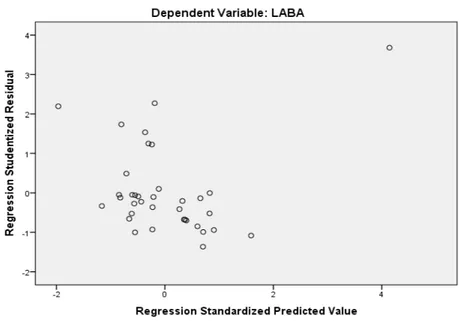

4.3.4 Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variansi dari residual satu pengamatan ke pengamatan yang lain. Jika variansi dari residual dari satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

Sumber: Diolah oleh penulis (2016) Gambar 4.3 Grafik Scatterplot

Grafik Plot pada gambar 4.3 menunjukkan bahwa tidak ada pola yang jelas, serta titik – titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka dapat dinyatakan tidak terjadi heteroskedastisitas.

4.4 Hasil Pengujian Hipotesis

4.4.1 Uji Signifikansi Parsial (Uji statistik t)

Uji statistik t digunakan untuk menjelaskan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen (Ghozali, 2006). Uji hipotesis dilihat dari hasil statistik parsial (uji t), disajikan pada tabel 4.5 sebagai berikut:

Tabel 4.5 Uji Statistik t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 31212,252 14404,159 2,167 ,038 FDR -2,711 1,280 -,368 -2,117 ,042 CAR -1,294 4,109 -,051 -,315 ,755 TATO 101,968 84,230 ,196 1,211 ,235 ROA 2,099 39,774 ,009 ,053 ,958

a. Dependent Variable:LN_ LABA

Sumber: Diolah oleh penulis (2016)

Berdasarkan tabel 4.5, dapat disimpulkan mengenai uji hipotesis secara parsial dari masing-masing variabel independen adalah sebagai berikut :

H1: Financing To Deposit Ratioberpengaruh terhadap pertumbuhan laba perusahaan perbankan syariah.

Terlihat pada kolom Coefficients terdapat nilai sig 0,042. Nilai sig lebih kecil dari nilai profitabilitas 0.05 atau nilai 0.042 < 0.05, maka H1diterima dan Ho ditolak. Variabel FDRmempunyai thitungyakni 2,117 dengan ttabel= 1.69552. Jadi thitung> ttabel dapat disimpulkan bahwa variabel FDR memiliki kontribusi terhadap pertumbuhan laba. Nilai t negatif menunjukkan bahwa FDR memiliki hubungan yang berlawanan arah dengan pertumbuhan laba. H2: Capital Adequacy Ratio tidak berpengaruh terhadap pertumbuhan laba perusahaan perbankan syariah.

Terlihat pada kolom Coefficients terdapat nilai sig 0,755. Nilai sig lebih kecil dari nilai profitabilitas 0.05 atau nilai 0.755> 0.05, maka H1diterima dan Ho ditolak. Variabel X1mempunyai thitungyakni 0.315 dengan ttabel= 1.69552. Jadi thitung< ttabel dapat disimpulkan bahwa variabel CAR tidak memiliki kontribusi terhadap pertumbuhan laba. Nilai t negatif menunjukkan bahwa CAR memiliki hubungan yang berlawanan arah dengan pertumbuhan laba.

H3: Total Assets Turnover Ratio tidak berpengaruh terhadap pertumbuhan laba perusahaan perbankan syariah.

Terlihat pada kolom Coefficients terdapat nilai sig 0,235. Nilai sig lebih kecil dari nilai profitabilitas 0.05 atau nilai 0.235> 0.05, maka H1diterima dan Ho ditolak. Variabel X1mempunyai thitungyakni 1.211 dengan ttabel= 1.69552. Jadi thitung< ttabel dapat disimpulkan bahwa variabel TATO tidak memiliki kontribusi terhadap pertumbuhan laba. Nilai t positif menunjukkan bahwa TATO memiliki hubungan yang searah dengan pertumbuhan laba.

H4: Return On Asset tidak berpengaruh terhadap pertumbuhan laba perusahaan perbankan syariah.

Terlihat pada kolom Coefficients terdapat nilai sig 0,958. Nilai sig lebih kecil dari nilai profitabilitas 0.05 atau nilai 0.958> 0.05, maka H1diterima dan Ho ditolak. Variabel X1mempunyai thitungyakni 0.053 dengan ttabel= 1.69552. Jadi thitung< ttabel dapat disimpulkan bahwa variabel ROA tidak memiliki kontribusi terhadap pertumbuhan laba. Nilai t positif

menunjukkan bahwa ROA memiliki hubungan yang searah dengan pertumbuhan laba.

4.4.2 Uji Signifikansi Simultan (Uji Statistik F)

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Uji F dilakukan untuk mengetahui apakah variabel bebas memiliki pengaruh secara bersama-sama ataupun simultan terhadap variabel terikat, apabila nilai signifikan yang diperoleh kurang dari 0,05.

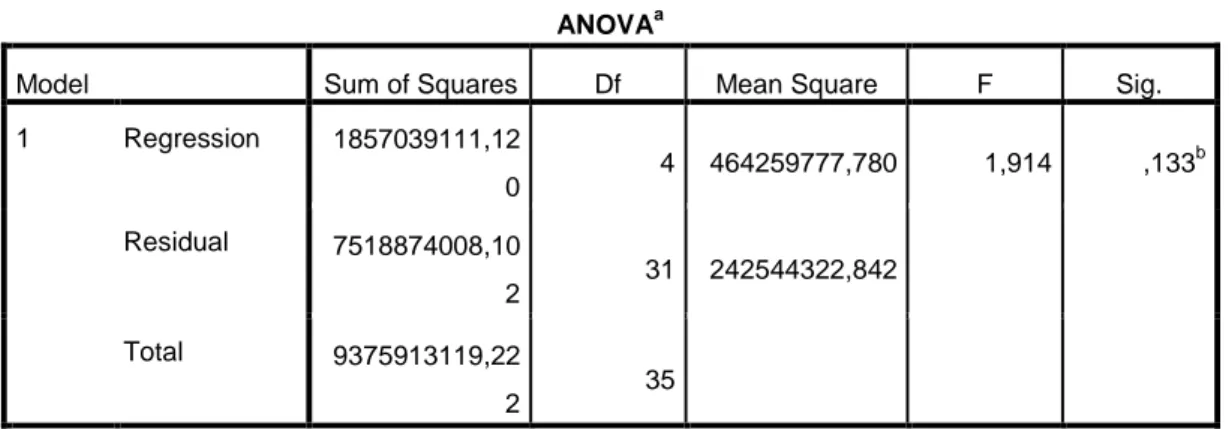

Tabel 4.6 Uji Statistic F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 1857039111,12 0 4 464259777,780 1,914 ,133 b Residual 7518874008,10 2 31 242544322,842 Total 9375913119,22 2 35

a. Dependent Variable: LN_ LABA

b. Predictors: (Constant), ROA, CAR, TATO, FDR Sumber: Diolah oleh penulis (2016)

H5 : Financing to Deposit Ratio, Capital Adequacy Ratio, Total Asset Trun Over, Return On Assets tidak berpengaruh secara simultan terhadap pertumbuhan laba.

Dari tabel diperoleh nilai Fhitung sebesar 1,914 dan nilai signifikan sebesar 0,133. Nilai Fhitung(1.914) < Ftabel (2668) dan nilai sig lebih besar dari 0.05 sehingga dapat disimpulkan bahwa Financing to Deposit Ratio, Capital

Adequacy Ratio, Total Asset Trun Over, Return On Assets tidak berpengaruh secara simultan terhadap pertumbuhan laba.

4.5 Koefisien Determinasi

Koefisien Determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan variabel-variabel independen mampu menjelaskan variabel dependen. Nilai koefisien determinasi (R2) adalah antara nol dan

satu.

Tabel 4.7 Uji Statistik t Sumber: Diolah oleh penulis (2016)

Hasil uji koefisien determinasi pada Tabel 4.7 menunjukkan besarnya R2 adalah 0,095. Dengan demikian besarnya FDR, CAR, TATO, dan ROA adalah hanya sebesar 9,5%. Sedangkan sisanya sebesar 90,5% adalah dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

4.6 Analisis Regresi Linear Berganda

Untuk mengetahui pengaruh FDR, CAR, TATO, dan ROA terhadap Pertumbuhan laba dilakukan pengujian dengan menggunakan analisis regresi linear berganda. Berdasarkan hasil pengolahan data dengan

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 ,445a ,198 ,095 15573,835

a. Predictors: (Constant), ROA, CAR, TATO, FDR

Tabel 4.8 Hasil Regresi Linear

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 31212,252 14404,159 2,167 ,038 FDR -2,711 1,280 -,368 -2,117 ,042 CAR -1,294 4,109 -,051 -,315 ,755 TATO 101,968 84,230 ,196 1,211 ,235 ROA 2,099 39,774 ,009 ,053 ,958

a. Dependent Variable:LN_ LABA

Sumber : Data Sekunder yang diolah SPSS, 2016. Model regresi yang terbentuk adalah sebagai berikut : Y= α + 𝛽𝛽1 X1 +𝛽𝛽2 X2+𝛽𝛽3 X3 + 𝛽𝛽4 X4+ 𝜀𝜀

Y= 31212,252 -2,711 FDR-1,294 CAR + 101,968 TATO + 2,099 ROA+ e Keterangan :

Koefisien-koefisien pada persamaan regresi linier berganda diatas dapat diartikan sebagai berikut:

1) Jika segala sesuatu pada variabel independen dianggap konstan, maka nilai pertumbuhan laba adalah sebesar 31212,252.

2) Nilai koefisien regresi FDR sebesar -2,711 yang berarti setiap peningkatan CAR sebesar 1 % akan menurukan pertumbuhan laba sebesar 2,711%, dengan catatan variabel lain dianggap tetap (cateris paribus).

3) Nilai koefisien regresi CAR sebesar -1,294 yang berarti setiap peningkatan CAR sebesar 1 % akan menurukan pertumbuhan laba sebesar 1,294%, dengan catatan variabel lain dianggap tetap (cateris paribus).

4) Variabel TATO memiliki nilai koefisien regresi positif sebesar 101,968. Tetapi nilai signifikan menunjukkan diatas 0,05 yaitu sebesar 0,235 dalam hal ini menunjukkan bahwa variabel TATO tidak berpengaruh terhadap pertumbuhan laba secara signifikan.

5) Variabel TATO memiliki nilai koefisien regresi positif sebesar 2,099Tetapi nilai signifikan menunjukkan diatas 0,05 yaitu sebesar 0,958 dalam hal ini menunjukkan bahwa variabel ROA tidak berpengaruh terhadap pertumbuhan laba secara signifikan.

BAB V KESIMPULAN 5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah diuraikan, yaitu “Apakah Financing to Deposit Ratio, Capital Adequacy Ratio, Total Asset Trun Over, dan Return On Assets berpengaruh secara simultan dan parsial terhadap Pertumbuhan laba pada perusahaan perbankan syariah di Indonesia periode 2010-2015?” Dapat ditarik kesimpulan yaitu sebagai berikut:

1. Variabel Financing to Deposit Ratio (X1) secara parsial berpengaruh pada pertumbuhan laba (Y) perusahaan perbankan yang terdaftar di BEI.

2. Variabel CAR (X2) secara parsial tidak berpengaruhterhadap Pertumbuhan Laba (Y) pada perusahaan perbankan yang terdaftar di BEI.

3. Variabel Total Asset Trun Over Ratio (X3) secara parsial tidak berpengaruh terhadap Pertumbuhan Laba (Y) pada perusahaan perbankan yang terdaftar di BEI.

4. Variabel Return On Asset (X4) secara parsial tidak berpengaruh terhadap Pertumbuhan Laba (Y) pada perusahaan perbankan yang terdaftar di BEI.

5. Variabel-Variabel Financing to Deposit Ratio (X1), Capital Adequacy Ratio (X2), Total Asset Trun Over (X3), dan Return On Assets (X4)

secara simultan tidak berpengaruh terhadap pertumbuhan laba (Y). Artinya setiap perubahan yang terjadi pada variabel independen yaitu FDR (X1), CAR (X2), TATO (X3), dan ROA (X4) secara simultan atau bersama-sama tidak akan akan berpengaruh pada pertumbuhan laba bank (Y).

5.2 Saran

Saran bagi peneliti selanjutnya, agar menambah variabel independen yang lebih banyak, seperti inflasi, NPF, NIM, DER, ROE dan lain-lain. agar hasil yang didapatkan lebih valid dan akurat. Periode pengamatan hendaknya diperpanjang sehingga bisa menunjukkan kondisi dalam jangka panjang. Objek/sampel penelitian hendaknya diperluas sehingga dapat meningkatkan generalisasi hasil penelitian.