TIME SERIES DENGAN

K-STAT &EVIEWS

Oleh

Prana Ugiana Gio

Video Cara Mendownload Aplikasi Olah Data K-Stat :

https://www.youtube.com/watch?v=CnYWqjEs6HQ

Menggunakan Aplikasi Olah Data K-Stat secara Online:

https://gioprana.shinyapps.io/K-Stat/

Panduan Mengolah Data dengan K-Stat:

1. Data

Berikut diberikan data harga saham bank BNI dari tanggal 4 Desember 2017 sampai dengan tanggal 27 Desember 2017.

Tabel 1.1 Harga Saham BNI

No Kode Tanggal Open Close Change(Rp) Change(%) Volume

1 BBNI 04/12/2017 8100 8225 125 1.54 19862000 2 BBNI 05/12/2017 8225 8450 225 2.74 14593000 3 BBNI 06/12/2017 8450 8525 75 0.89 15900800 4 BBNI 07/12/2017 8525 8525 0 0 9889000 5 BBNI 08/12/2017 8525 8850 325 3.81 28985000 6 BBNI 11/12/2017 8850 8900 50 0.56 18569500 7 BBNI 12/12/2017 8900 8800 -100 -1.12 11985700 8 BBNI 13/12/2017 8800 9100 300 3.41 17972800 9 BBNI 14/12/2017 9100 9225 125 1.37 17243800 10 BBNI 15/12/2017 9225 9375 150 1.63 22811900 11 BBNI 18/12/2017 9375 9300 -75 -0.8 17105600 12 BBNI 19/12/2017 9300 9525 225 2.42 12430200 13 BBNI 20/12/2017 9525 9525 0 0 16578200 14 BBNI 21/12/2017 9525 9850 325 3.41 29769000 15 BBNI 22/12/2017 9850 9850 0 0 67623600 16 BBNI 27/12/2017 9850 9900 50 0.51 15316600 Sumber: http://www.seputarforex.com/saham/data_historis/index.php

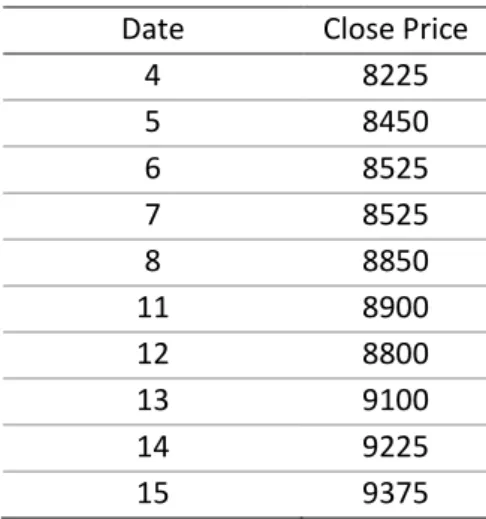

Data pada Tabel 1.1 diringkas kembali seperti pada Tabel 1.2.

Tabel 1.2 Harga Saham BNI

Date Close Price

4 8225 5 8450 6 8525 7 8525 8 8850 11 8900 12 8800 13 9100 14 9225 15 9375

18 9300 19 9525 20 9525 21 9850 22 9850 27 9900

2. Menginput Data di K-Stat

Selanjutnya data pada Tabel 2.1 diinput di K-Stat.

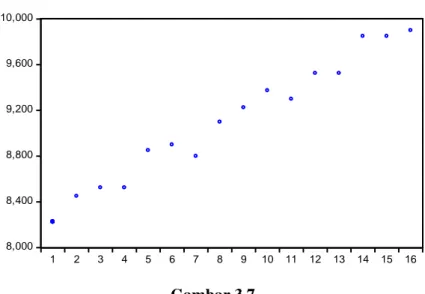

3. Menyajikan Data dalam Grafik (Grafik Sebaran Data) s

Selanjutnya menyajikan data ke dalam grafik.

Gambar 3.1

Gambar 3.2

Gambar 3.3

Berdasarkan Gambar 3.3 dan Gambar 3.4, terdapat kecenderungan harga saham BNI mengalami peningkatan dari tanggal 4 Desember 2017 sampai dengan tanggal 27 Desember 2017. Berikut tampilan grafik dengan Eviews.

Gambar 3.5

Gambar 3.7 Gambar 3.8 Gambar 3.9 Gambar 3.10 8,000 8,400 8,800 9,200 9,600 10,000 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 Close Price 8,000 8,400 8,800 9,200 9,600 10,000 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 Close Price

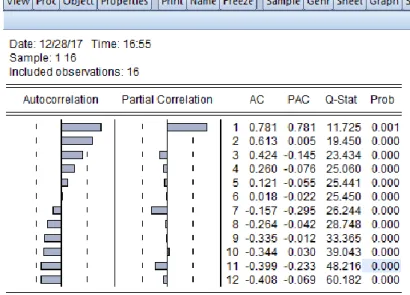

4. Uji Stasioner dengan Pendekatan Correlogram dengan K-Stat c

Gambar 4.1 Hasil dengan K-Stat

Gambar 4.2 Hasil dengan EViews

Mahyus (2014:73) menyatakan untuk dapat menggunakan model ARMA ataupun ARIMA maka sebuah data haruslah stasioner. Apabila data tersebut stasioner pada ordo 0 (nol) atau pada “Level” maka data tersebut dapat menggunakan model ARMA. Sementara itu, apabila data stasioner pada ordo

1 (“first difference”) ataupun ordo 2 (“second difference”) maka data tersebut dapat menggunakan

model ARIMA. Selanjutnya dilakukan uji stasioner dengan pendekatan correlogram dengan K-Stat (pada Level).

Gambar 4.3

Gambar 4.5

Berikut disajikan hasil uji stasioner dengan pendekatan correlogram dalam EViews.

Gambar 4.7

Gambar 4.8

5. Uji Stasioner dengan Pendekatan Uji Augmented Dickey-Fuller dengan K-Stat

Mahyus (2014:73) menyatakan untuk dapat menggunakan model ARMA ataupun ARIMA maka sebuah data haruslah stasioner. Apabila data tersebut stasioner pada ordo 0 (nol) atau pada “Level” maka data tersebut dapat menggunakan model ARMA. Sementara itu, apabila data stasioner pada ordo 1 (“first difference”) ataupun ordo 2 (“second difference”) maka data tersebut dapat menggunakan

model ARIMA. Selanjutnya dilakukan uji stasioner dengan pendekatan correlogram dengan K-Stat (pada Level).

Selanjutnya dilakukan uji stasioner dengan pendekatan Augmented Dickey-Fuller dengan K-Stat (pada Level).

c

Package urca, fungsi ur.df()

Agar hasilnya mendekati/sama dengan

software EViews, atur Lags dengan nilai yang sama dengan software EViews.

Gambar 5.1

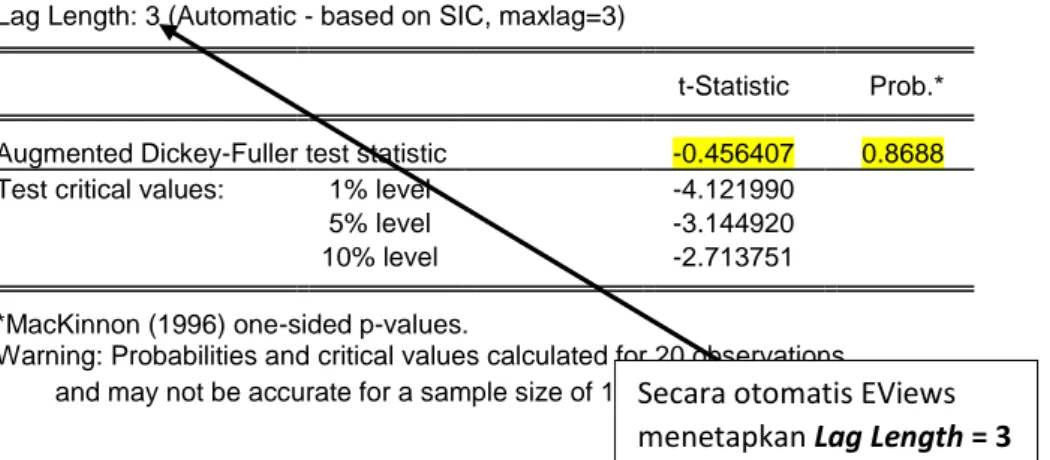

Berdasarkan hasil uji stasioner dengan uji Augmented Dickey-Fuller (Gambar 5.1) diketahui nilai statistik ADF |-0,4564| < nilai kritis |-3,000|, maka data tidak stasioner pada level.

Nilai statistik ADF -0,4564.

Nilai kritis pada tingkat signifikansi 5% adalah -3,00.

Gambar 5.2

Berdasarkan hasil uji stasioner dengan uji Augmented Dickey-Fuller (Gambar 5.2) diketahui nilai statistik ADF |-4,507| > nilai kritis |-3,000|, maka data stasioner pada first difference. Berikut disajikan hasil berdasarkan EViews.

Gambar 5.3

Gambar 5.4

Tabel 5.1 Hasil Uji Stasioner pada Level Null Hypothesis: CLOSE_PRICE has a unit root

Exogenous: Constant

Lag Length: 3 (Automatic - based on SIC, maxlag=3)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -0.456407 0.8688 Test critical values: 1% level -4.121990

5% level -3.144920

10% level -2.713751

*MacKinnon (1996) one-sided p-values.

Warning: Probabilities and critical values calculated for 20 observations and may not be accurate for a sample size of 12

Augmented Dickey-Fuller Test Equation

Secara otomatis EViews menetapkan Lag Length = 3

Dependent Variable: D(CLOSE_PRICE) Method: Least Squares

Date: 12/28/17 Time: 17:05 Sample (adjusted): 5 16

Included observations: 12 after adjustments

Variable Coefficient Std. Error t-Statistic Prob. CLOSE_PRICE(-1) -0.039360 0.086239 -0.456407 0.6619 D(CLOSE_PRICE(-1)) -1.047104 0.316445 -3.308956 0.0130 D(CLOSE_PRICE(-2)) -0.917922 0.376233 -2.439772 0.0448 D(CLOSE_PRICE(-3)) -0.592647 0.321804 -1.841643 0.1081 C 765.0040 780.3120 0.980382 0.3596 R-squared 0.657546 Mean dependent var 114.5833 Adjusted R-squared 0.461858 S.D. dependent var 151.6794 S.E. of regression 111.2692 Akaike info criterion 12.55612 Sum squared resid 86665.86 Schwarz criterion 12.75816 Log likelihood -70.33671 Hannan-Quinn criter. 12.48131 F-statistic 3.360174 Durbin-Watson stat 2.091355 Prob(F-statistic) 0.077590

Berdasarkan hasil uji stasioner dengan uji Augmented Dickey-Fuller, diketahui nilai statistik ADF |-0,4564| < nilai kritis |-3,144920|, maka data tidak stasioner pada level.

Gambar 5.6

Tabel 5.2 Hasil Uji Stasioner pada First Difference

Null Hypothesis: D(CLOSE_PRICE) has a unit root Exogenous: Constant

Lag Length: 2 (Automatic - based on SIC, maxlag=3)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -4.506984 0.0054 Test critical values: 1% level -4.121990

5% level -3.144920

10% level -2.713751

*MacKinnon (1996) one-sided p-values.

Warning: Probabilities and critical values calculated for 20 observations and may not be accurate for a sample size of 12

Augmented Dickey-Fuller Test Equation Dependent Variable: D(CLOSE_PRICE,2) Method: Least Squares

Date: 12/28/17 Time: 17:06 Sample (adjusted): 5 16

Included observations: 12 after adjustments

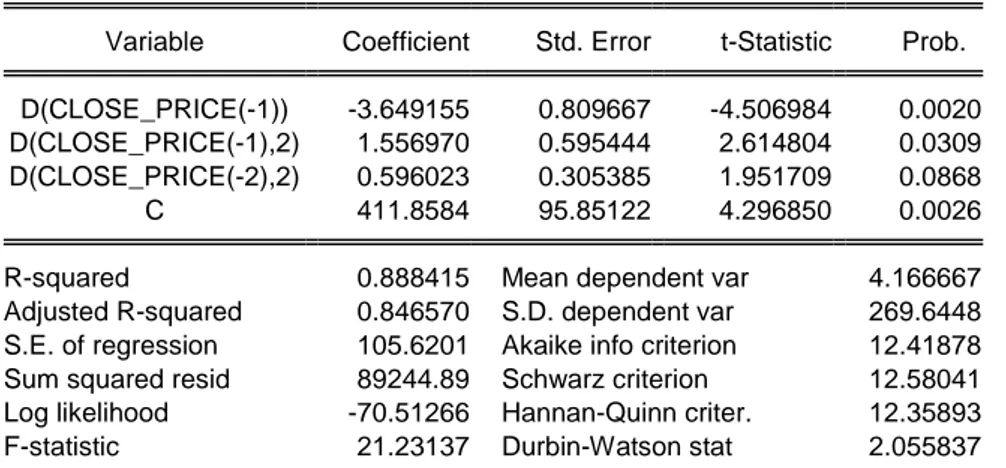

Variable Coefficient Std. Error t-Statistic Prob. D(CLOSE_PRICE(-1)) -3.649155 0.809667 -4.506984 0.0020 D(CLOSE_PRICE(-1),2) 1.556970 0.595444 2.614804 0.0309 D(CLOSE_PRICE(-2),2) 0.596023 0.305385 1.951709 0.0868 C 411.8584 95.85122 4.296850 0.0026 R-squared 0.888415 Mean dependent var 4.166667 Adjusted R-squared 0.846570 S.D. dependent var 269.6448 S.E. of regression 105.6201 Akaike info criterion 12.41878 Sum squared resid 89244.89 Schwarz criterion 12.58041 Log likelihood -70.51266 Hannan-Quinn criter. 12.35893 F-statistic 21.23137 Durbin-Watson stat 2.055837 Secara otomatis EViews menetapkan Lag Length = 2

Prob(F-statistic) 0.000364

Berdasarkan hasil uji stasioner dengan uji Augmented Dickey-Fuller (Gambar 5.2) diketahui nilai statistik ADF |-4,506984| > nilai kritis |-3,144920|, maka data stasioner pada first difference. Berikut disajikan hasil berdasarkan EViews.

6. Uji Ljung-Box dengan K-Stat

Pengujian ini dilakukan untuk kesesuaian penggunaan ARMA atau ARIMA. Adapun hipotesis yang diujikan adalah (Mahyus, 2014:77).

𝐻0: Data random (tidak ada pola)

𝐻1: Data tidak random (ada pola)

Mahyus (2014:77) dalam uji L-Jung-Box-Pierce, apabila tingkat probabilitas (p-value) dari Q statistik dari setiap time lag < 0,05 (tingkat kepercayaan 95%) maka 𝐻0 ditolak. Artinya data tersebut dapat

sesuai dimodelkan dengan menggunakan ARMA atau ARIMA.

Gambar 6.1

Berdasarkan hasil uji Ljung-Box untuk data close price pada first difference, hanya pada lag pertama nilai p-value < 0,05, yakni 0,0296966 < 0,05.

Berikut hasil uji Ljung-Box untuk data close price pada first difference dalam EViews.

Gambar 6.2

Gambar 6.4

7. AR, MA, ARMA dan ARIMA dengan K-Stat

AR(1) atau ARIMA(1,0,0) dengan K-Stat.

Gambar 7.1

Package forecast, fungsi arima()

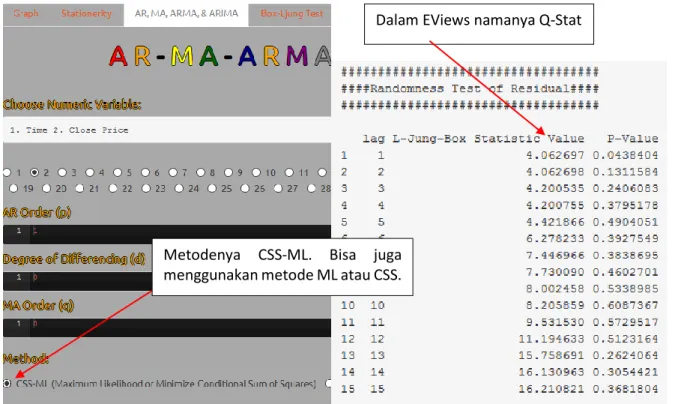

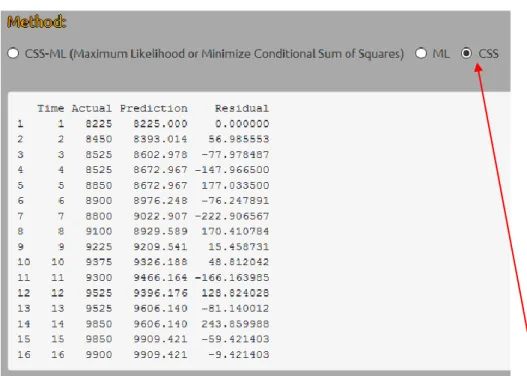

Metode estimasi yang dipilih CSS. Bisa juga digunakan CSS-ML atau ML.

AR(1) atau ARIMA(1,0,0) dengan EViews.

AR(2) atau ARIMA(2,0,0) dengan K-Stat.

AR(2) atau ARIMA(2,0,0) dengan EViews.

Gambar 7.4

MA(1) atau ARIMA(0,0,1) dengan K-Stat.

MA(1) atau ARIMA(0,0,1) dengan EViews.

Gambar 7.7

ARIMA(1,1,1) dengan K-Stat.

ARIMA(1,1,1) dengan EViews.

Gambar 7.10

8. Uji Keacakan dan Stasioner Data Residual pada Level dengan K-Stat

Mahyus (2014:9) menyatakan White noise dalam penelitian seringkali muncul untuk menjelaskan bagaimana suatu data berperilaku. White noise sebagai istilah untuk menjelaskan bahwa suatu data

memiliki perilaku acak dan stasioner.

Mahyus (2014:78-79) menyatakan salah satu cara pemilihan model ARMA atau ARIMA terbaik adalah error yang dihasilkan memiliki sifat random (Hal ini akan terlihat dari nilai probabilitas Q statistik yang lebih besar dari tingkat signifikansi).

Gambar 8.2 Contoh Hasil Uji Stasioner Data Residual pada Level dengan EViews

Gambar 8.3 Contoh Hasil Uji Keacakan Data Residual pada Level dengan K-Stat

Gambar 8.3 Contoh Hasil Uji Stasioner Data Residual pada Level dengan K-Stat (Uji Augmented Dickey-Fuller)

Metodenya CSS-ML. Bisa juga menggunakan metode ML atau CSS.

Dalam EViews namanya Q-Stat

Nilai statistik ADF -7,1923, sementara nilai kritis -3,00. Nilai statistik ADF -5,818,

Berikut ilustrasi untuk melakukan uji keacakan dan stasioner data residual pada level dengan K-Stat. Unuk ilustrasi ini digunakan AR(1).

Package urca, fungsi ur.df() Package tseries, fungsi box.test()

Berdasarkan Gambar 8.4, diketahui nilai statistik ADF |-7,1923| > nilai kritis |-3,00|, maka data residual stasioner pada level. Berikut hasil uji stasioner dengan uji Augmented Dickey-Fuller untuk data residual dengan EViews (untuk AR(1)).

Gambar 8.5

Gambar 8.7

Gambar 8.9

Gambar 8.11

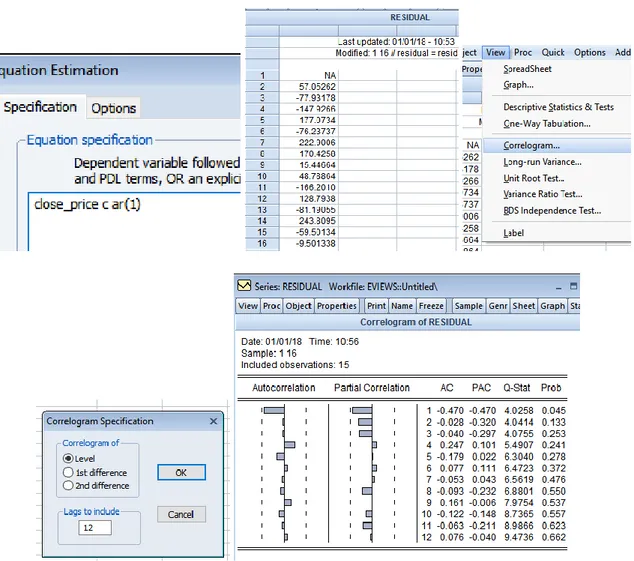

Berikut correlogram untuk data residual dengan EViews.

Gambar 8.12

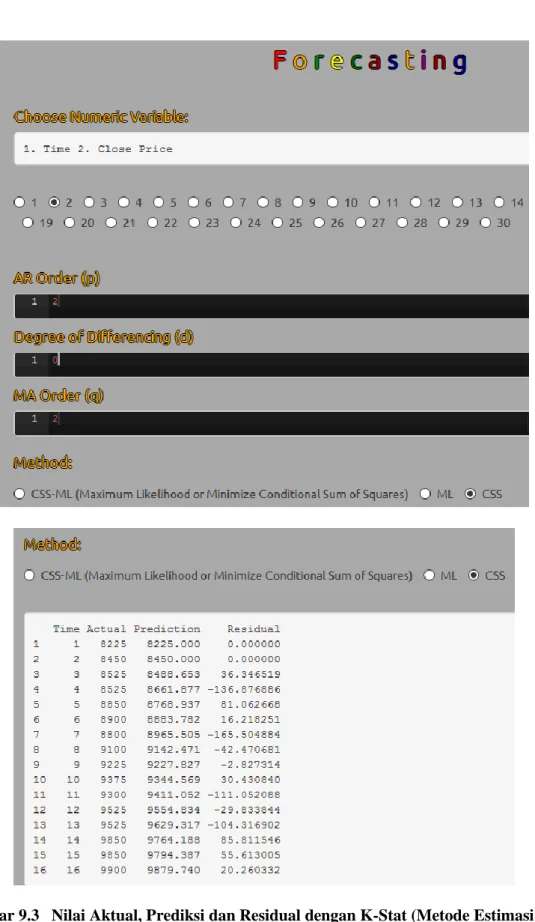

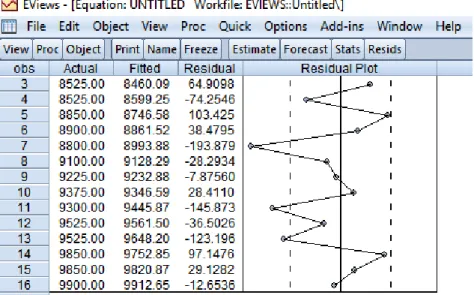

9. Nilai Prediksi/Ramalan dengan K-Stat

Berikut ilustrasi yang memperlihatkan nilai aktual dan nilai prediksi. Unuk ilustrasi ini digunakan AR(1) atau ARIMA(1,0,0).

Gambar 9.1 Nilai Aktual, Prediksi dan Residual dengan K-Stat (Metode Estimasi CSS) (ARIMA(1,0,0))

Berikut ilustrasi yang memperlihatkan nilai aktual dan nilai prediksi. Unuk ilustrasi ini digunakan ARIMA(2,0,2).

Gambar 9.3 Nilai Aktual, Prediksi dan Residual dengan K-Stat (Metode Estimasi CSS) (ARIMA(2,0,2))

Gambar 9.3

Gambar 9.4

Gambar 9.5

Gambar 9.7

Gambar 9.8

Nilai prediksi 5 waktu ke depan adalah

9956.08 10008.41 10057.25 10102.82 10145.35

Gambar 9.9

Gambar 9.11 -300 -200 -100 0 100 200 300 8,000 8,400 8,800 9,200 9,600 10,000 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 Residual Actual Fitted

10. Pemilihan Model dengan K-Stat

Model terbaik setidaknya memiliki RMSE (Root Mean Squares Error), MAD (Mean Absolut Deviation) atau MAE (Mean Absolut Error), MAPE (Mean Absolut Percentage Error), dan MPE (Mean Percentage Error) yang minimal (Arsyad, 1994).

Misalkan akan dibandingkan model ARIMA mana yang terbaik, antara ARIMA(1,0,1), ARIMA(0,0,1) dan ARIMA (0,1,1).

Gambar 10.2

Gambar 10.3

Berdasarkan Gambar 10.3:

Berdasarkan ukuran ME, model yang terbaik adalah model ARIMA(1,0,1), karena nilai ME paling kecil.

Berdasarkan ukuran RSME, model yang terbaik adalah model ARIMA(1,0,1), karena nilai RMME paling kecil.

Berdasarkan ukuran MAE, model yang terbaik adalah model ARIMA(1,0,1), karena nilai MAE paling kecil.

Berdasarkan ukuran MPE, model yang terbaik adalah model ARIMA(1,0,1), karena nilai MPE paling kecil (NILAI YANG MENDEKATI NOL).

Berdasarkan ukuran MAPE, model yang terbaik adalah model ARIMA(1,0,1), karena nilai MAPE paling kecil.

Pernak-Pernik I

Berikut hasil dari ARIMA (1,0,0) dengan EViews.

Gambar 1

Berdasarkan Gambar 1, diperoleh persamaan sebagai berikut.

𝑌̂ = 10741,59 + 0,933264𝐴𝑅(1)

Gambar 2

Diketahui nilai aktual pada pengamatan kedua adalah 8450, sementara nilai prediksinya adalah 8392,95. Berikut disajikan kembali datanya.

Tabel 1

Observation Date Close Price

1 4 8225 2 5 8450 3 6 8525 4 7 8525 5 8 8850 6 11 8900 7 12 8800 8 13 9100 9 14 9225 10 15 9375 11 18 9300 12 19 9525 13 20 9525 14 21 9850 15 22 9850 16 27 9900 Mean 9120.3125 Standard Deviation 534.96252

Gujarati (2003:838) menyatakan sebagai berikut.

“Let 𝑌𝑡 𝑟𝑒𝑝𝑟𝑒𝑠𝑒𝑛𝑡 𝐺𝐷𝑃 𝑎𝑡 𝑡𝑖𝑚𝑒 𝑡. 𝐼𝑓 𝑤𝑒 𝑚𝑜𝑑𝑒𝑙 𝑌𝑡 as

(𝑌𝑡− 𝛿) = 𝛼1(𝑌𝑡−1− 𝛿) + 𝑢𝑡

where 𝛿 is the mean of 𝑌 and where 𝑢𝑡 is an uncorrelated random error term with zero mean and constant variance 𝜎2 (i.e., it is white noise), then we say that 𝑌𝑡 follows a first-order autoregressive, or AR(1), stochastic process, which we have already encountered in Chapter 12. ”

Diketahui

𝑌̂𝑡 = 10741,59 + 0,933264𝐴𝑅(1)

First-order autoregressive atau AR(1)

(𝑌𝑡− 𝛿) = 𝛼1(𝑌𝑡−1− 𝛿) + 𝑢𝑡

𝑌𝑡 = 𝛼1(𝑌𝑡−1− 𝛿) + 𝛿 + 𝑢𝑡

Misalkan ingin dicari 𝑌̂3, maka

𝑌𝑡 = 𝛼1(𝑌𝑡−1− 𝛿) + 𝛿 + 𝑢𝑡 𝑌̂𝑡 = 𝛼1(𝑌𝑡−1− 𝛿) + 𝛿 𝑌̂𝑡 = 0,933264(𝑌𝑡−1− 10741,59) + 10741,59 𝑌̂3= 0,933264(𝑌3−1− 10741,59) + 10741,59 𝑌̂3= 0,933264(𝑌2− 10741,59) + 10741,59 𝑌̂3= 0,933264(8450 − 10741,59) + 10741,59 𝑌̂3= 8602,9315 (𝑃𝑒𝑟𝑖𝑘𝑠𝑎 𝐻𝑎𝑠𝑖𝑙 𝐸𝑉𝑖𝑒𝑤𝑠, 𝑠𝑎𝑚𝑎)

Misalkan ingin dicari 𝑌̂15, maka

𝑌̂15= 0,933264(𝑌15−1− 10741,59) + 10741,59

𝑌̂15= 0,933264(𝑌14− 10741,59) + 10741,59

𝑌̂15= 0,933264(9850 − 10741,59) + 10741,59

Pernak-Pernik II

Berikut hasil dari ARIMA (2,0,0) dengan EViews.

Gambar 1

Berdasarkan Gambar 1, diperoleh persamaan sebagai berikut.

𝑌̂ = 13882,87 + 0,461170𝐴𝑅(1) + 0,504723𝐴𝑅(2)

Gambar 2

First-order autoregressive atau AR(1)

Second-order autoregressive atau AR(2)

(𝑌𝑡− 𝛿) = 𝛼1(𝑌𝑡−1− 𝛿) + 𝛼2(𝑌𝑡−2− 𝛿) + 𝑢𝑡

Misalkan ingin dicari 𝑌̂3, maka

(𝑌𝑡− 𝛿) = 𝛼1(𝑌𝑡−1− 𝛿) + 𝛼2(𝑌𝑡−2− 𝛿) + 𝑢𝑡 𝑌𝑡 = 𝛼1(𝑌𝑡−1− 𝛿) + 𝛼2(𝑌𝑡−2− 𝛿) + 𝛿 + 𝑢𝑡 𝑌̂𝑡 = 𝛼1(𝑌𝑡−1− 𝛿) + 𝛼2(𝑌𝑡−2− 𝛿) + 𝛿 𝑌̂3 = 𝛼1(𝑌3−1− 𝛿) + 𝛼2(𝑌3−2− 𝛿) + 𝛿 𝑌̂3 = 𝛼1(𝑌2− 𝛿) + 𝛼2(𝑌1− 𝛿) + 𝛿 𝑌̂3= 0,461169877(8450 − 13882,867112) + 0.504723(8225 − 13882,867112) + 13882,867112 𝑌̂3 = −2505,47465779 − 2855,6556623 + 13882,867112 𝑌̂3 = 8521,7367 (𝐶𝑒𝑘 𝐻𝑎𝑠𝑖𝑙 𝐸𝑉𝑖𝑒𝑤𝑠, 𝑠𝑎𝑚𝑎)

Pernak-Pernik III

Berikut hasil dari ARIMA (0,0,1) dengan EViews.

Gambar 1

Berdasarkan Gambar 1, diperoleh persamaan sebagai berikut.

𝑌̂ = 9197,758 + 0,911768𝑀𝐴(1)

Gambar 2

Gujarati (2003:839) menyatakan sebagai berikut.

“The AR process just discussed is not the only mechanism that may have generated Y. Suppose we model Y as follows:

𝑌𝑡 = 𝜇 + 𝛽0𝑢𝑡+ 𝛽1𝑢𝑡−1

where 𝜇 is a constant and 𝑢, as before, is the white noise stochastic error term. Here Y at time t is equal to a constant plus a moving average of the current and past error terms. Thus, in the present case, we say that Y follows a first-order moving average, or an MA(1), process.

But if Y follows the expression

𝑌𝑡 = 𝜇 + 𝛽0𝑢𝑡+ 𝛽1𝑢𝑡−1+ 𝛽2𝑢𝑡−2

then it is an MA(2) process. More generally,

is an MA(q) process.”

Diketahui first-order movingaverageatau MA(1)

𝑌𝑡 = 𝜇 + 𝛽0𝑢𝑡+ 𝛽1𝑢𝑡−1

Diketahui juga first-order autoregressive atau AR(1)

(𝑌𝑡− 𝛿) = 𝛼1(𝑌𝑡−1− 𝛿) + 𝑢𝑡

𝑢𝑡 = (𝑌𝑡− 𝛿) − 𝛼1(𝑌𝑡−1− 𝛿)

Maka

Misalkan ingin dicari 𝑌̂3, maka

𝑌𝑡 = 𝜇 + 𝛽0𝑢𝑡+ 𝛽1𝑢𝑡−1

𝑌̂𝑡= 𝛽0𝑢𝑡+ 𝛽1𝑢𝑡−1

𝑌̂𝑡=3 = 𝛽0𝑢3+ 𝛽1𝑢3−1

𝑌̂𝑡=3 = 𝛽0𝑢3+ 𝛽1𝑢2

Referensi Bacaan:

Buku dengan judul “Analisis Data Time Series Untuk Penelitian Ekonomi, Manajemen dan Akuntansi” yang ditulis oleh Dr. Mahyus Ekananda, M.M., M.SE, Tahun 2014, Penerbit Mitra Wacana Media.

Arsyad, Lincolin. (1994), Peramalan Bisnis, Edisi Pertama, Yogyakarta : BPFE.

Damodar Gujarati, bukunya berjudul “Basic Econometrics, 4th Edition” Tahun 2003, McGraw Hill.