Desain model penentuan daerah prioritas untuk kegiatan pendataan Pajak Bumi dan Bangunan

Purnama B Santosa1 dan Dwi Kartikawati2 purnamabs@ugm.ac.id

1

Jurusan Teknik Geodesi dan Geomatika Universitas Gadjah Mada

Yogyakarta 2

Staf Direktorat PBB dan BPHTB

Abstrak

Pembentukan basis data SISMIOP Pajak Bumi dan Bangunan (atau secara singkat disebut pendataan) merupakan kegiatan rutin yang dilakukan oleh Kantor Pelayanan Pajak Bumi dan Bangunan. Salah satu faktor pendukung keberhasilan kegiatan pendataan adalah pemilihan lokasi yang tepat agar dana, waktu dan tenaga dapat digunakan secara efisien dan efektif. Pemilihan lokasi yang tidak tepat mengakibatkan fungsi utama Kantor Pelayanan PBB dalam hal pengumpulan pajak dan pelayanan kepada masyarakat tidak tercapai. Permasalahan yang ada adalah tidak adanya petunjuk teknis yang jelas mengenai prosedur penentuan prioritas desa atau lokasi kegiatan pendataan. Hal ini menyebabkan pemilihan lokasi pendataan ditentukan tanpa melalui prosedur yang sistematis.

Penelitian ini mencoba membuat suatu model penentuan lokasi prioritas pendataan menggunakan analisis spasial pada Sistem Informasi Geografis (SIG). Analisis dilakukan berdasarkan beberapa input parameter sebagai penentu tingkat prioritas, yaitu meliputi pola SISTEP yang diberlakukan, tingkat coverage ratio, tingkat pokok ketetapan PBB, tingkat volume transaksi, dan tingkat volume pengajuan permohonan. Ada dua model alternative

yang digunakan, yaitu Model alternatif I yang meliputi tahapan query dan overlay, serta

model alternative II yang menerapkan metode scoring. Hasil penelitian menunjukkan bahwa kedua model ini menghasilkan lokasi prioritas yang berbeda. Namun demikian, dengan kedua pendekatan ini, lokasi sasaran pendataan PBB akan lebih terarah dan sistematis. Kata kunci: pajak bumi dan bangunan, lokasi prioritas, pendataan pajak, SIG

1. Pendahuluan

Pajak Bumi dan Bangunan (PBB) merupakan salah satu jenis penerimaan negara dari sektor pajak dan dikenal sebagai pajak obyektif. Disebut sebagai pajak obyektif karena fungsinya untuk mengenakan pajak terhadap obyek yang dimiliki dan/atau dimanfaatkan oleh masyarakat yang menjadi wajib pajak. Obyek pajak yang dimaksudkan berupa bumi dan/atau bangunan. Seperti halnya jenis pajak yang lain seperti Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN) dan Pajak Pertambahan Nilai atas Barang Mewah (PPnBM), PBB mempunyai andil yang besar dalam penyediaan sumber dana bagi pembangunan nasional.

Deswantoro (2004) mengatakan bahwa pada saat ini PBB merupakan jenis pajak dengan obyek dan wajib pajak yang terbesar. Berdasarkan catatan Direktorat Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan (Dit. PBB dan BPHTB) diketahui bahwa hingga akhir tahun 2003 jumlah wajib pajak PBB sebesar 50 juta dengan obyek sebesar 84 juta. Pada periode yang sama, PPh badan baru tercatat sekitar 850.000 wajib pajak serta PPh orang pribadi sekitar 2 juta wajib pajak. Besarnya obyek pajak yang harus ditangani tentunya memerlukan penanganan dan pengelolaan data yang baik. Kondisi yang demikian bisa dikatakan sebagai sesuatu yang tidak terlalu sulit. Direktorat PBB dan BPHTB telah mempersiapkan diri sejak dini. Pada tahun 1992 telah dikeluarkan sebuah

kebijakan dalam pengelolaan data PBB yang dikenal dengan Sistem Manajemen Informasi Obyek Pajak (SISMIOP).

Salah satu kegiatan dalam SISMIOP adalah pendataan yang biasa disebut pembentukan basis data. Kegiatan tersebut dimaksudkan untuk menciptakan suatu basis

data yang akurat dan up to date dengan mengintegrasikan semua aktivitas administrasi PBB

ke dalam satu wadah, sehingga pelaksanaannya dapat lebih seragam, sederhana, cepat, dan efisien. SISMIOP sendiri sebenarnya sudah berjalan sejak tahun 1992, namun demikian hingga saat ini belum semua basis data di Kantor Pelayanan Pajak Bumi dan Bangunan (KPPBB) berpola SISMIOP secara utuh. Sebagian data yang ada di tiap KPPBB masih merupakan data lama hasil konversi dari data berpola Sistem Tempat Pembayaran (SISTEP).

Kegiatan pendataan merupakan pekerjaan besar bagi tiap KPPBB dan membutuhkan dana yang besar pula. Salah satu faktor pendukung keberhasilan kegiatan tersebut adalah pemilihan lokasi yang menjadi sasaran kegiatan secara tepat. Selama ini penentuan lokasi kegiatan atau daerah sasaran seringkali hanya berdasarkan perkiraan umum semata dan terkadang hanya mengacu pada kebijakan pemerintah daerah setempat.

Hingga saat ini Direktorat Jenderal Pajak belum menerbitkan petunjuk yang jelas dalam hal penentuan prioritas desa atau lokasi kegiatan pendataan. Keputusan Direktur Jenderal Pajak Nomor : KEP-533/PJ/2000 tanggal 20 Desember 2000 sebagai penyempurna dari keputusan-keputusan sebelumnya dan menjadi petunjuk teknis kegiatan pendataan tidak memberikan gambaran secara rinci mengenai metode penentuan lokasi pendataan. Dalam peraturan lain yaitu Surat Edaran Direktur Jenderal Pajak Nomor : SE-60/PJ/2001 juga tidak disebutkan secara rinci bagaimana cara penentuan lokasi yang tepat. Aturan tersebut hanya memberikan penjelasan secara umum bahwa aspek potensi pajak dan aspek perkembangan wilayah harus dipertimbangkan dalam penentuan lokasi pendataan.

2. Konsep dasar

2. 1. Sistem Manajemen Informasi Obyek Pajak (SISMIOP)

SISMIOP merupakan sistem yang terintegrasi untuk mengolah informasi atau data obyek dan subyek Pajak Bumi dan Bangunan dengan menggunakan komputer. Sistem tersebut mencakup beberapa hal, yaitu pengumpulan data (melalui pendaftaran, pendataan dan penilaian), pemberian identitas obyek pajak (NOP), perekaman data, pemeliharaan basis data, pencetakan hasil keluaran (berupa SPPT, STTS, DHKP, dan sebagainya), pemantauan penerimaan serta pelaksanaan penagihan pajak, dan pelayanan kepada wajib pajak melalui Pelayanan Satu Tempat (Anonim, 2000).

Sebelum lahir SISMIOP pengelolaan Pajak Bumi dan Bangunan menerapkan suatu sistem yang dikenal dengan Sistem Tempat Pembayaran (SISTEP). Hingga saat ini sistem lama tersebut tidak otomatis dihapus, namun merupakan bagian atau sub sistem dari SISMIOP itu sendiri. Terdapat lima unsur pokok yang terkandung dalam SISMIOP yaitu Nomor Obyek Pajak, Blok, Zona Nilai Tanah, Daftar Biaya Komponen Bangunan dan Program Komputer.

1) Nomor Obyek Pajak (NOP) merupakan identitas yang standar bagi semua obyek PBB dan diberikan ke setiap obyek pajak. Nomor obyek pajak ini bersifat unik, permanen dan standar.

2) Blok merupakan sekelompok obyek pajak yang dibatasi oleh batas alam dan/atau buatan manusia yang bersifat permanen atau tetap seperti sungai, selokan dan jalan. Satu blok dirancang dapat menampung sekitar 200 obyek pajak atau luas 15 hektar.

3) Zona Nilai Tanah (ZNT) merupakan zona geografis yang terdiri atas sekelompok obyek pajak yang mempunyai satu Nilai Indikasi Rata-Rata (NIR) yang dibatasi oleh batas penguasaan atau pemilikan obyek pajak dalam satu satuan wilayah desa

4) Daftar Biaya Komponen Bangunan (DBKB) disusun untuk memudahkan penghitungan nilai jual bangunan. Nilai Jual Obyek Pajak (NJOP) bangunan dihitung berdasarkan biaya pembuatan baru untuk bangunan tersebut dikurangi penyusutan. DBKB terdiri atas tiga komponen, yaitu komponen utama, material dan fasilitas.

5) Program Komputer. Program komputer yang dimaksud adalah berupa aplikasi komputer yang dibangun untuk dapat mengolah dan menyajikan basis data SISMIOP yang telah tersimpan dalam format digital.

2. 2. Penentuan daerah pendataan dan pembentukan basis data

Adipuranto (2003) mengatakan bahwa satuan terkecil yang digunakan dalam kegiatan pendataan adalah desa atau kelurahan, artinya dalam kegiatan pendataan tersebut minimal satu desa atau kelurahan didata secara menyeluruh agar dapat terbentuk basis data yang lengkap, sehingga penerapan prinsip-prinsip perpajakan dapat dilakukan dengan lebih adil dan merata.

Pemilihan desa atau kelurahan harus mempertimbangkan dua hal yaitu potensi pajak dan perkembangan wilayah. Potensi pajak meliputi luas wilayah, perkiraan luas tanah yang dapat dikenakan PBB, luas tanah yang sudah dikenakan PBB, jumlah penduduk, pokok

ketetapan pajak tahun sebelumnya, perkiraan harga tanah tertinggi dan terendah per m2

dalam satu desa, dan bangunan yang sudah kena PBB. Pada aspek perkembangan wilayah, penentuan besarnya tingkat perkembangan wilayah diserahkan ke masing-masing Kantor Pelayanan Pajak Bumi dan Bangunan.

Kegiatan pembentukan basis data obyek dan subyek pajak merupakan bagian dari SISMIOP. Pengertian pembentukan basis data obyek dan subyek pajak adalah suatu rangkaian kegiatan untuk membentuk suatu basis data yang sesuai dengan ketentuan SISMIOP (pendaftaran, pendataan dan penilaian, serta pengolahan data obyek dan subyek PBB) dengan bantuan komputer pada suatu wilayah tertentu. Kegiatan tersebut dilaksanakan oleh Kantor Pelayanan Pajak Bumi dan Bangunan. Dalam hal Kantor Pelayanan PBB tidak bisa melaksanakan, maka Direktorat Jenderal Pajak dapat menunjuk pihak lain (Anonim, 2000).

3. Prosedur penelitian

3. 1. Alat dan Bahan penelitian

Bahan – bahan yang digunakan untuk melaksanakan kegiatan penelitian ini adalah sebagai berikut:

1. Data spasial berupa peta wilayah administrasi Kecamatan Dlanggu Kabupaten Mojokerto dengan skala 1 : 75.000 tahun 2001.

2. Data atribut yang berkaitan dengan kegiatan pendataan yang diperoleh dari Kantor Pelayanan PBB Mojokerto berupa :

a. Data transaksi jual beli tanah dan bangunan yang dihimpun dari laporan bulanan Notaris atau Pejabat Pembuat Akta Tanah (PPAT) di Kabupaten Mojokerto; b. Data volume pengajuan permohonan melalui Pelayanan Satu Tempat (PST); c. Data perkembangan kegiatan pembentukan basis data SISMIOP di wilayah

kerja Kantor Pelayanan PBB Mojokerto;

d. Rekapitulasi data obyek pajak per tahun per desa atau kelurahan yang di dalamnya mengandung data pokok ketetapan pajak, data luas wilayah yang sudah dikenakan PBB dan data jumlah obyek pajak bumi dan bangunan.

3. Data atribut lain diperoleh dari Kantor Kecamatan Dlanggu berupa data jumlah Kepala Keluarga (KK) per desa atau kelurahan.

3. 2. Pelaksanaan

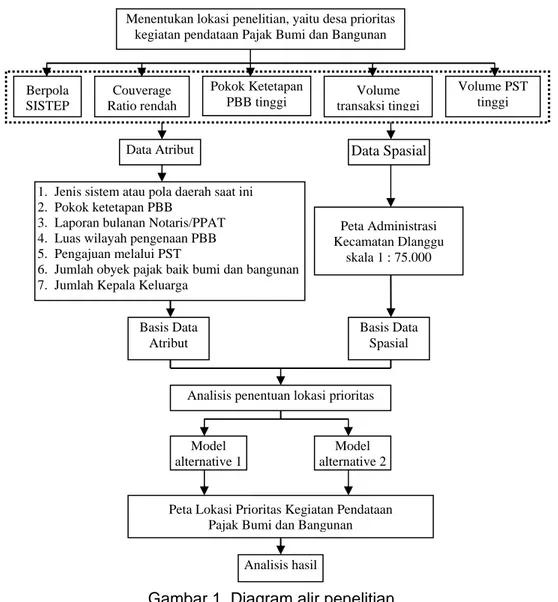

Tahap pelaksanaan meliputi beberapa kegiatan, yaitu penentuan lokasi penelitian, penetapan kriteria atau parameter penentu prioritas lokasi, pengumpulan dan manajemen data spasial dan data atribut, analisis penentuan lokasi, analisis hasil (gambar 1).

a). Penentuan lokasi penelitian. Kegiatan ini merupakan kegiatan pemilihan lokasi penelitian untuk dijadikan studi kasus. Lokasi penelitian tersebut adalah desa-desa yang ada di wilayah administrasi Kecamatan Dlanggu Kabupaten Mojokerto yang terdiri atas 16 (enam belas) desa atau kelurahan.

Menentukan lokasi penelitian, yaitu desa prioritas kegiatan pendataan Pajak Bumi dan Bangunan

Berpola SISTEP

Couverage Ratio rendah

Pokok Ketetapan

PBB tinggi transaksi tinggiVolume

Volume PST tinggi

Data Atribut Data Spasial

1. Jenis sistem atau pola daerah saat ini 2. Pokok ketetapan PBB

3. Laporan bulanan Notaris/PPAT 4. Luas wilayah pengenaan PBB 5. Pengajuan melalui PST

6. Jumlah obyek pajak baik bumi dan bangunan 7. Jumlah Kepala Keluarga

Peta Administrasi Kecamatan Dlanggu skala 1 : 75.000 Basis Data Atribut Basis Data Spasial

Analisis penentuan lokasi prioritas

Peta Lokasi Prioritas Kegiatan Pendataan Pajak Bumi dan Bangunan

Model alternative 1

Model alternative 2

Analisis hasil

Gambar 1. Diagram alir penelitian.

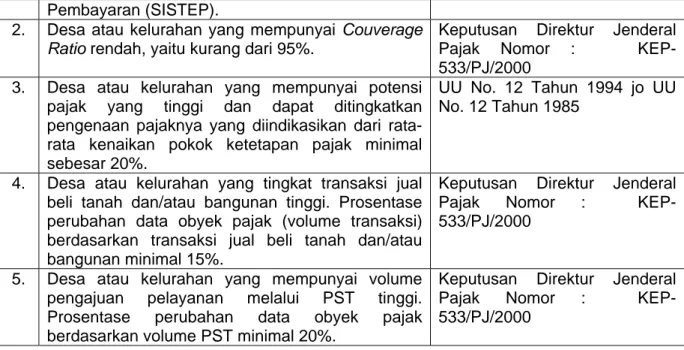

b). Penetapan kriteria atau parameter penentu prioritas lokasi. Yaitu merupakan kegiatan pengumpulan informasi berupa kriteria yang akan digunakan sebagai parameter dalam menentukan lokasi prioritas untuk kegiatan pendataan Pajak Bumi dan Bangunan. Kriteria atau parameter penentu tersebut adalah seperti tersaji pada Tabel 1.

Tabel 1. Parameter penentu lokasi

No Parameter/Kriteria Dasar hukum

1. Desa atau kelurahan yang belum pernah dilaksanakan kegiatan pembentukan basis data

UU No. 12 Tahun 1994 jo UU No. 12 Tahun 1985

Pembayaran (SISTEP).

2. Desa atau kelurahan yang mempunyai Couverage

Ratio rendah, yaitu kurang dari 95%.

Keputusan Direktur Jenderal Pajak Nomor : KEP-533/PJ/2000

3. Desa atau kelurahan yang mempunyai potensi pajak yang tinggi dan dapat ditingkatkan pengenaan pajaknya yang diindikasikan dari rata-rata kenaikan pokok ketetapan pajak minimal sebesar 20%.

UU No. 12 Tahun 1994 jo UU No. 12 Tahun 1985

4. Desa atau kelurahan yang tingkat transaksi jual beli tanah dan/atau bangunan tinggi. Prosentase perubahan data obyek pajak (volume transaksi) berdasarkan transaksi jual beli tanah dan/atau bangunan minimal 15%.

Keputusan Direktur Jenderal Pajak Nomor : KEP-533/PJ/2000

5. Desa atau kelurahan yang mempunyai volume pengajuan pelayanan melalui PST tinggi. Prosentase perubahan data obyek pajak berdasarkan volume PST minimal 20%.

Keputusan Direktur Jenderal Pajak Nomor : KEP-533/PJ/2000

c). Pengumpulan dan manajemen data spasial dan data atribut. Data spasial berupa peta wilayah administrasi Kecamatan Dlanggu dalam format digital diperoleh dari Kantor Badan Perencanaan dan Pembangunan Daerah (BAPPEDA) Kabupaten Mojokerto. Peta administrasi dengan skala 1 : 75.000 tahun 2001 tersebut berformat ArcView shape file (.shp) dan dalam sistem koordinat UTM. Data atribut yang dikumpulkan, seperti terlihat pada tabel 2 adalah data yang sesuai dengan parameter atau kriteria yang telah ditetapkan dan digunakan untuk pembuatan peta-peta tematik serta proses analisanya. Data tesebut diperoleh dari Kantor Pelayanan PBB Mojokerto dan Kantor Kecamatan Dlanggu.

Tabel 2. Jenis data atribut

Data Keterangan

Data 1 Data lokasi pelaksanaan kegiatan pendataan dengan pembentukan

basis data SISMIOP PBB hingga bulan April tahun 2005

Data 2 Data luas wilayah yang bisa dikenakan PBB dan luas yang sudah

dikenakan PBB hingga akhir tahun 2004

Data 3 Data pokok ketetapan PBB per desa tahun 2002-2004

Data 4 Data transaksi jual beli tanah bangunan dan jumlah obyek pajak

tahun 2002-2004

Data 5 Data volume pelayanan (PST) dan jumlah obyek pajak tahun

2002-2004

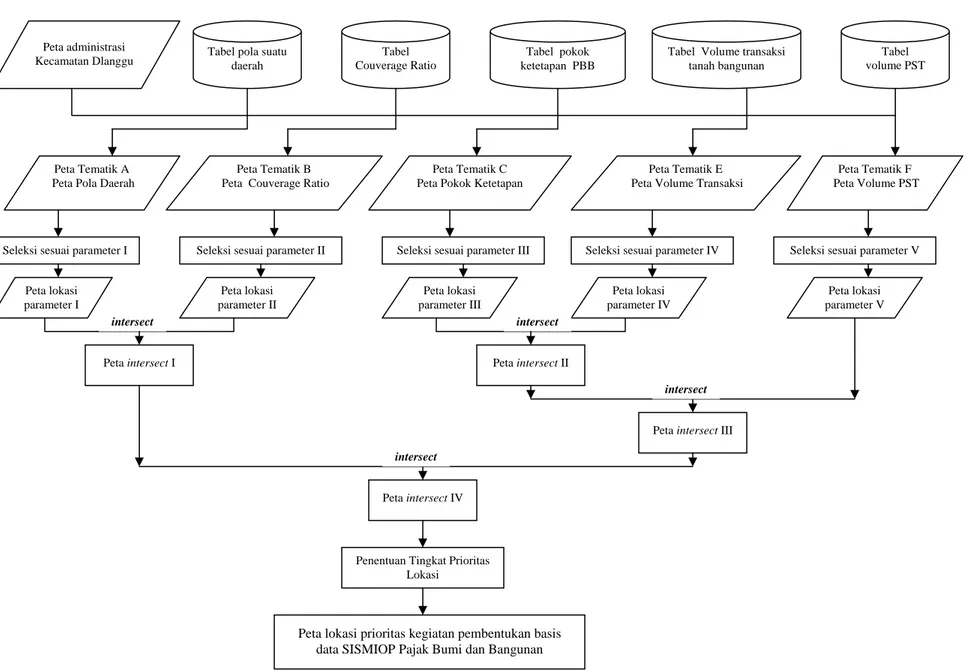

d). Analisis penentuan lokasi. Berdasarkan data yang telah terkumpul, analisis penentuan daerah prioritas untuk kegiatan pendataan Pajak Bumi dan Bangunan dilakukan dengan menerapkan dua model alternatif yaitu model alternatif I dan model alternatif II yang dapat dilihat pada lampiran 1 dan 2. Pada model alternatif I ini dilakukan seleksi atau pemilihan

data sesuai parameter yang sudah ditentukan dengan menggunakan query builder. Data

yang terpilih kemudian di-overlay-kan satu dengan lainnya hingga diperoleh data akhir yang merupakan lokasi prioritas kegiatan pendataan, yaitu lokasi yang memenuhi semua kriteria/parameter pada tabel 1. Kemudian penentuan tingkat prioritas ditentukan berdasarkan nilai prosentase atau rasio antara objek pajak yang belum terdaftar dengan objek pajak keseluruhan. Prioritas pertama diberikan pada lokasi dengan nilai rasio terendah.

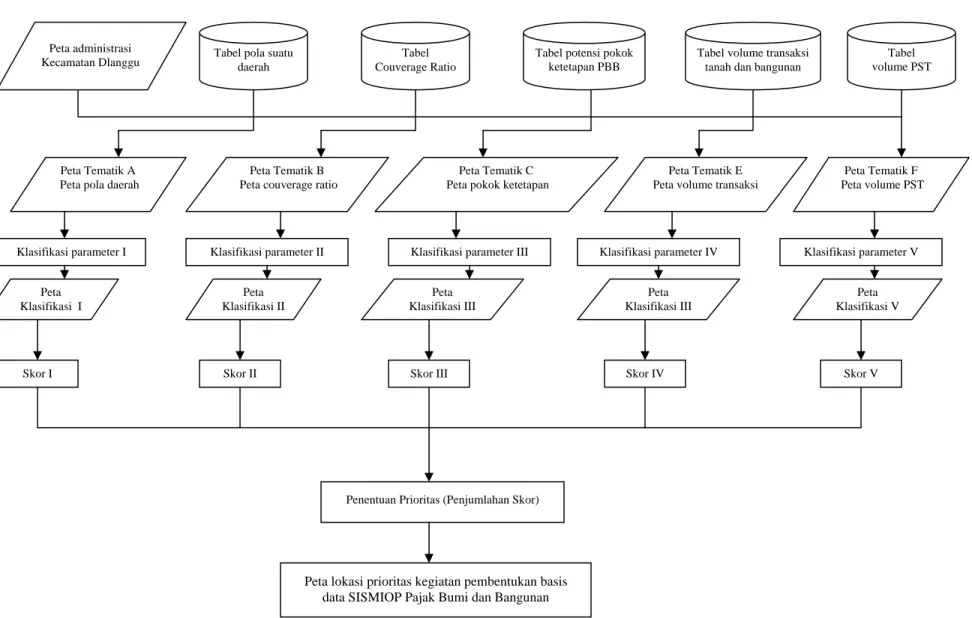

Pada model alternatif II, pengolahan data dilakukan dengan metode klasifikasi atau skoring yaitu memberikan skor pada semua parameter yang dimiliki oleh masing-masing desa. Penggunaan metode ini hanya sebagai pembanding mengingat masih terbatasnya referensi yang dapat digunakan sebagai acuan untuk klasifikasi atau skoring parameter. Total skor tersebut dihitung dengan menggunakan rumus:

PP = PD + CR + PKPBB + VTRANS + VPST (1)

dalam hal ini :

PP : total skor penentu prioritas

PD : skor untuk parameter pola daerah

CR : skor untuk parameter couverage ratio

PKPBB : skor untuk potensi pokok ketetapan

VTRANS : skor untuk volume transaksi jual beli

VPST : skor untuk volume pelayanan satu tempat

e). Analisis hasil. Analisis dilakukan untuk melihat perbedaan lokasi prioritas untuk kegiatan pendataan Pajak Bumi dan Bangunan yang dihasilkan oleh model alternative I dan model alternative II.

4. Hasil dan pembahasan

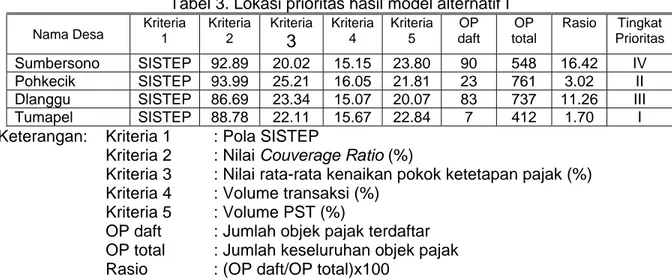

Pada model alternatif I, peta yang digunakan dalam penentuan tingkat prioritas adalah ”peta intersect IV” yang merupakan hasil terakhir dari serangkain proses overlay peta. Hasil ini dapat dilihat pada tabel 3. Penentuan tingkat prioritas desa atau kelurahan didasarkan pada besarnya prosentase jumlah obyek pajak bangunan yang sudah terdaftar di basis data KPPBB terhadap jumlah obyek pajak bangunan yang bisa dikenakan pajak. Dari hasil analisa akhirnya diperoleh tingkat prioritas lokasi pendataan, yaitu prioritas I sampai dengan prioritas IV.

Tabel 3. Lokasi prioritas hasil model alternatif I Nama Desa Kriteria 1 Kriteria 2 Kriteria

3

Kriteria 4 Kriteria 5 OP daft OP total Rasio Tingkat Prioritas Sumbersono SISTEP 92.89 20.02 15.15 23.80 90 548 16.42 IV Pohkecik SISTEP 93.99 25.21 16.05 21.81 23 761 3.02 IIDlanggu SISTEP 86.69 23.34 15.07 20.07 83 737 11.26 III

Tumapel SISTEP 88.78 22.11 15.67 22.84 7 412 1.70 I

Keterangan: Kriteria 1 : Pola SISTEP

Kriteria 2 : Nilai Couverage Ratio (%)

Kriteria 3 : Nilai rata-rata kenaikan pokok ketetapan pajak (%)

Kriteria 4 : Volume transaksi (%)

Kriteria 5 : Volume PST (%)

OP daft : Jumlah objek pajak terdaftar

OP total : Jumlah keseluruhan objek pajak

Rasio : (OP daft/OP total)x100

Desa Tumapel, Desa Pohkecik, Desa Dlanggu, dan Desa Sumbersono masuk dalam kategori lokasi yang mendapat prioritas untuk menjadi sasaran pendataan PBB. Hal ini didasarkan pada hasil pengolahan dan analisa data yang menunjukkan bahwa desa-desa tersebut memenuhi semua parameter yang telah ditentukan. Desa Tumapel menempati prioritas I untuk dilaksanakan kegiatan pendataan karena prosentase bangunan yang sudah terdaftar sebagai obyek pajak paling kecil, yaitu hanya 1.70%. Desa Pohkecik, Desa Dlanggu dan Desa Sumbersono masing-masing menempati prioritas II, III dan IV.

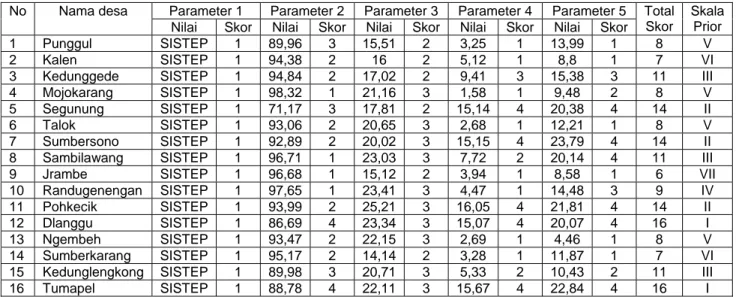

menunjukkan skor yang diberikan untuk masing-masing desa berdasarkan parameter/kriteria yang telah ditentukan, total skor dan skala prioritas untuk pendataan.

Tabel 4. skor masing-masing desa berdasarkan parameter/kriteria. Parameter 1 Parameter 2 Parameter 3 Parameter 4 Parameter 5

No Nama desa

Nilai Skor Nilai Skor Nilai Skor Nilai Skor Nilai Skor Total Skor Skala Prior 1 Punggul SISTEP 1 89,96 3 15,51 2 3,25 1 13,99 1 8 V 2 Kalen SISTEP 1 94,38 2 16 2 5,12 1 8,8 1 7 VI

3 Kedunggede SISTEP 1 94,84 2 17,02 2 9,41 3 15,38 3 11 III

4 Mojokarang SISTEP 1 98,32 1 21,16 3 1,58 1 9,48 2 8 V

5 Segunung SISTEP 1 71,17 3 17,81 2 15,14 4 20,38 4 14 II

6 Talok SISTEP 1 93,06 2 20,65 3 2,68 1 12,21 1 8 V

7 Sumbersono SISTEP 1 92,89 2 20,02 3 15,15 4 23,79 4 14 II

8 Sambilawang SISTEP 1 96,71 1 23,03 3 7,72 2 20,14 4 11 III

9 Jrambe SISTEP 1 96,68 1 15,12 2 3,94 1 8,58 1 6 VII

10 Randugenengan SISTEP 1 97,65 1 23,41 3 4,47 1 14,48 3 9 IV

11 Pohkecik SISTEP 1 93,99 2 25,21 3 16,05 4 21,81 4 14 II

12 Dlanggu SISTEP 1 86,69 4 23,34 3 15,07 4 20,07 4 16 I

13 Ngembeh SISTEP 1 93,47 2 22,15 3 2,69 1 4,46 1 8 V

14 Sumberkarang SISTEP 1 95,17 2 14,14 2 3,28 1 11,87 1 7 VI

15 Kedunglengkong SISTEP 1 89,98 3 20,71 3 5,33 2 10,43 2 11 III

16 Tumapel SISTEP 1 88,78 4 22,11 3 15,67 4 22,84 4 16 I

Dari enam belas desa yang ada dalam lokasi penelitian, maka dapat dikelompokkan menjadi tujuh kelas berdasarkan prioritas pendataan, yaitu dari prioritas pertama sampai ketujuh. Pengelompokan ini dapat dilihat pada tabel 5 sebagai berikut.

Tabel 5. Skala prioritas lokasi pendataan untuk model alternatif II

No Nama Desa Total Skor Skala Prioritas

1 1. Tumapel 2. Dlanggu 16 I 2 1. Pohkecik 2. Sumbersono 3. Segunung 14 II 3 1. Kedunggede 2. Sambilawang 3. Kedunglengkong 11 III 4 Randugenengan 9 IV 5 1. Punggul 2. Mojokarang 3. Talok 4. Ngembeh 8 V 6 1. Kalen 2. Sumbrkarang 7 VI 7 Jrambe 6 VII

Dari hasil yang diperoleh pada model alternatif I dan model alternatif II terlihat adanya perbedaan hasil penentuan prioritas lokasi pendataan PBB. Perbedaan hasil ini wajar karena memang keduanya mempunyai algoritma yang berbeda. Pada model alternatif I, kelima parameter/kriteria penentu harus dipenuhi agar suatu lokasi bisa ditentukan prioritasnya. Sehingga apabila tidak ada satupun lokasi yang memenuhi kelima parameter/kriteria, maka tidak akan dihasilkan prioritas lokasi. Pada model alternatif I ditemukan bahwa:

- Empat desa masuk dalam kategori prioritas yaitu: Desa Tumapel, Pohkecik, Dlanggu

- Duabelas desa lainnya bukan prioritas karena tidak memenuhi semua syarat parameter tang telah ditetapkan

- Prioritas tertinggi ditempati oleh Desa Tumapel.

Model alternatif II yang menganut metode skoring dalam menentukan lokasi prioritas pendataan memberi peluang yang lebih besar kepada semua lokasi untuk mendapat nilai prioritas.Dari model alternative II ini ditemukan bahwa:

- Terdapat tujuh tingkatan prioritas pendataan;

- Setiap desa menempati prioritas tersebut

- Desa dengan prioritas tertinggi adalah aTumapel adan Dlanggu

- Desa dengan prioritas terendah adalah Jrambe.

5. Kesimpulan

Dari hasil penelitian ini ada beberapa catatan yang dapat dibuat:

1) Penentuan lokasi prioritas untuk kegiatan pendataan Pajak Bumi dan Bangunan dapat dilakukan dengan cara yang lebih sistematis, cepat dan efisien, yaiut dengan memanfaatkan Sistem Informasi Geografis (SIG). Dengan cara ini, maka penentuan lokasi prioritas dapat dilakukan dengan lebih terarah dan obyektif dibanding dengan cara yang yang selama ini diterapkan.

2) Ada perbedaan lokasi prioritas yang dihasilkan oleh kedua model alternatif. Namun secara prinsip perbedaan ini tidak dapat digunakan untuk menilai model mana yang lebih baik karena kedua model menerapkan algoritma yang berbeda.

3) Pengolahan dan analisa menggunakan alternatif II mengalami kendala yaitu pada saat

pemberian skor (scoring) masing-masing parameter. Penggunaan metode scoring agak

sulit karena belum ada petunjuk yang jelas dan masih terbatasnya referensi yang dapat dijadikan acuan dalam pemberian skor. Hal ini disebabkan karena pemanfaatan Sistem Informasi Geografis dengan metode skoring merupakan sesuatu metode yang belum lazim diterapkan di lingkungan Direktorat PBB dan BPHTB.

6. Daftar pustaka

Adipuranto, A., 2003, Pembuatan Model Penentuan Prioritas Daerah Pendataan PBB Berdasarkan Pendekatan Analisa Spasial (Studi Kasus di Kec. Borobudur Kec.

Magelang), tesis, Program Pasca Sarjana Jurusan Teknik Geodesi, Fakultas Teknik,

Universitas Gadjah Mada ,Yogyakarta.

Anonim, 1994, Undang-Undang Nomor 12 tahun 1994 tentang Pajak Bumi dan Bangunan,

Sekretariat Negara RI, Jakarta

Anonim, 1997, Surat Edaran Direktur Pajak Bumi dan Bangunan Nomor

SE-10/PJ.6/1997tanggal 5 Juni 1997 tentang Pengadministrasian Penetapan Pajak Bumi dan Bangunan, Dep. Keu RI, Direktorat Jenderal Pajak, Direktorat PBB, Jakarta.

Anonim, 2000, Keputusan Direktur Jenderal pajak Nomor:KEP-533/PJ/2000, tanggal 20

Desember 2000 tentang Petunjuk Pelaksanaaan Pendaftaran, Pendataan dan Penilaian Objek dan Subjek PBB Dalam Rangka Pembentukan dan/atau Pemeliharaan Basis Data SISMIOP, Dep. Keu RI, Direktorat Jenderal Pajak, Direktorat PBB, Jakarta.

Deswantoro, S., 2004, Aplikasi SIG Dalam Penentuan Blok Prioritas Verifikasi Data Obyek

Pajak Bumi dan Bangunan di Kelurahan Sariharjo, Kecamatan Ngaglik, Kabupataen

Sleman, skripsi, Jurusan Teknik Geodesi, Fakultas Teknik, Universitas Gadjah Mada,

Lampiran 1. Model alternatif I

Tabel pola suatu daerah Tabel volume PST Tabel Couverage Ratio Tabel pokok ketetapan PBB Peta administrasi Kecamatan Dlanggu Peta Tematik B Peta Couverage Ratio

Peta Tematik C Peta Pokok Ketetapan Peta Tematik A

Peta Pola Daerah

Peta Tematik E Peta Volume Transaksi

Peta Tematik F Peta Volume PST Tabel Volume transaksi

tanah bangunan

Seleksi sesuai parameter I

Peta lokasi parameter I

Peta lokasi parameter II

Seleksi sesuai parameter II Seleksi sesuai parameter III

Peta lokasi parameter III

Peta lokasi parameter IV

Seleksi sesuai parameter IV Seleksi sesuai parameter V

Peta lokasi parameter V

intersect intersect

Peta intersect I Peta intersect II

Peta intersect III

Peta intersect IV

intersect

intersect

Penentuan Tingkat Prioritas Lokasi

Peta lokasi prioritas kegiatan pembentukan basis data SISMIOP Pajak Bumi dan Bangunan

Lampiran 2. Model alternatif II.

Tabel pola suatu daerah

Tabel volume PST Tabel potensi pokok

ketetapan PBB

Tabel volume transaksi tanah dan bangunan Peta administrasi

Kecamatan Dlanggu

Peta Tematik C Peta pokok ketetapan

Peta Tematik E Peta volume transaksi Peta Tematik A

Peta pola daerah

Peta Tematik B Peta couverage ratio

Peta Tematik F Peta volume PST Tabel Couverage Ratio Peta Klasifikasi I

Klasifikasi parameter I Klasifikasi parameter II

Peta Klasifikasi II

Klasifikasi parameter III

Peta Klasifikasi III Klasifikasi parameter IV Peta Klasifikasi III Klasifikasi parameter V Peta Klasifikasi V

Skor I Skor II Skor III Skor IV Skor V

Penentuan Prioritas (Penjumlahan Skor)

Peta lokasi prioritas kegiatan pembentukan basis data SISMIOP Pajak Bumi dan Bangunan