PENGARUH KEWAJARAN PENYAJIAN LAPORAN KEUANGAN

TERHADAP KUALITAS AKUNTABILITAS KEUANGAN PADA

DINAS-DINAS KABUPATEN BANGLI

1

Dewa Komang Tri Suparwan,

1Edy Sujana,

2Gede Adi Yuniarta

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail:

{

1dewakomang65@gmail.com,

1

ediesujana_bali@yahoo.com

2gdadi_ak@yahoo.com}@undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh variabel kesesuaian laporan keuangan, kecukupan pengungkapan, kepatuhan terhadap peraturan, dan efektivitas sistem pengendalian internal terhadap kualitas akuntabilitas keuangan.Rancangan penelitian ini adalah desain penelitian kausal.Penelitian ini dilakukan pada Dinas-Dinas Kabupaten Bangli.Populasi pada penelitian ini adalah pegawai bagian keuangan SKPD di Kabupaten Bangli.Metode penarikan sampel dilakukan dengan metode purposive sampling yakni teknik pengambilan sampel dengan pertimbangan tertentu. Adapun kriteria pemilihan sampel pada penelitian ini adalah (1) pegawai bagian keuangan pada SKPD Kabupaten Bangli pada 16 dinas, (2) pegawai yang telah berstatus PNS, sehingga jumlah sampel yang digunakan sebanyak 78 orang. Data penelitian ini dikumpulkan dengan menggunakan kuesioner yang kemudian diolah dengan uji analisis regresi linear berganda dengan bantuan SPSS versi 17 for windows.

Hasil penelitian ini menyatakan bahwa variabel kesesuaian laporan keuangan(X1) berpengaruh positif dan signifikan terhadap kualitas akuntabilitas keuangan, variabel kecukupan pengungkapan (X2) berpengaruh positif dan signifikan terhadap kualitas akuntabilitas keuangan, variabel kepatuhan terhadap peraturan (X3) berpengaruh positif dan signifikan terhadap kualitas akuntabilitas keuangan, dan variabel efektivitas sistem pengendalian internal (X4) berpengaruh positif dan signfikan terhadap kualitas akuntabilitas keuangan.

Kata kunci:Akuntabilitas Keuangan, Kesesuaian Laporan Keuangan, Kecukupan Pengungkapan, Kepatuhan Peraturan, dan Sistem Pengendalian Internal.

Abstract

The study aimed at finding out the effect of fiancial report presentation equity, adequacy of disclosure, rule obidiance, and th internal control system effectiveness variables on the quality of financial accountability at the local government agency offices in Bangli; The study utilized a causal design conducted at the local government agency offices in Bangli regency. The population involved the staff members working under the financial sections at all SKPD local government Bangli. There were about 78 respondents selected, based on particular consideration, as the samles determined by using purposive sampling. The criteria used when the samples were selected consisted of: (1) office staff members working under the financial section at the 16 SKPD offices in Bangli, (2) office staff members having permanent status, that the total number of the samples involved 78 respondents. The data were collected by using questionnaires and

then analysed by using multiple linear regression suported by SPSS software version 17 for windows.

The results of the study indicated that fiancial report presentation equity (X1) had a significant positive effect on the quality of financial accountability, adequacy of disclosure (X2) had a significant positive effect on the quality of financial accountability , rule obidiance (X3) had a significant positive effect on the quality of financial accountability, and the internal control system effectiveness (X4) variable had a significant positive effect on the quality of financial accountability.

Key words: financial accountability, fiancial report presentation equity, adequacy of disclosure, rule obidiance, rule obidiance

PENDAHULUAN

Terjadinya peningkatan tuntutan masyarakat terhadap penyelenggaraan pemerintahan yang baik telah mendorong pemerintah pusat dan pemerintah daerah untuk menerapkan akuntabilitas publik. Akuntabilitas dapat didefinisikan sebagai suatu bentuk kewajiban untuk mempertanggungjawabkan keberhasilan atau kegagalan dalam melaksanakan misi organisasi untuk mencapai tujuan yang telah ditetapkan sebelumnya. Kualitas

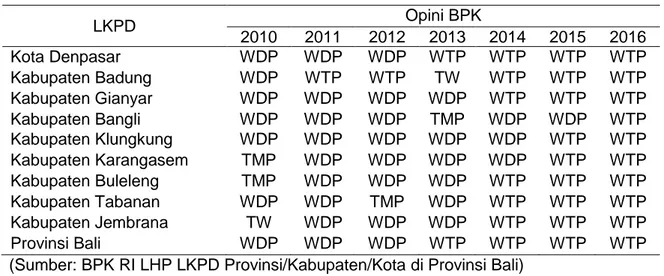

akuntabilitas keuangan tentunya menjadi salah satu hal yang perlu untuk dipertimbangkan secara matang. Kualitas akuntabilitas keuangan dilihat dari hasil pemeriksaan auditor eksternal pemerintah. Ukuran kualitas akuntabilitas keuangan pada pemerintah daerah dapat dilihat dari opini BPK atas penyajian laporan keuangan pemerintah. Perkembangan opini BPK RI terhadap LKPD pada pemerintah daerah yang ada di Provinsi Bali disajikan pada tabel 1 berikut.

Tabel 1. Perkembangan Opini BPK RI terhadap LKPD di Provinsi Bali Tahun 2010/2016

LKPD Opini BPK 2010 2011 2012 2013 2014 2015 2016 Kota Denpasar WDP WDP WDP WTP WTP WTP WTP Kabupaten Badung WDP WTP WTP TW WTP WTP WTP Kabupaten Gianyar WDP WDP WDP WDP WTP WTP WTP Kabupaten Bangli WDP WDP WDP TMP WDP WDP WTP Kabupaten Klungkung WDP WDP WDP WDP WDP WTP WTP Kabupaten Karangasem TMP WDP WDP WDP WDP WTP WTP Kabupaten Buleleng TMP WDP WDP WDP WTP WTP WTP Kabupaten Tabanan WDP WDP TMP WDP WTP WTP WTP Kabupaten Jembrana TW WDP WDP WDP WTP WTP WTP Provinsi Bali WDP WDP WDP WTP WTP WTP WTP (Sumber: BPK RI LHP LKPD Provinsi/Kabupaten/Kota di Provinsi Bali)

Berdasarkan data perbandingan opini BPK RI Perwakilan Provinsi Bali terhadap 10 pemerintah Provinsi/Kabupaten di Provinsi Bali menunjukkan bahwa hingga tahun anggaran 2015 hanya Kabupaten Bangli yang belum pernah tercatat mendapatkan opini Wajar Tanpa Pengecualian (WTP). Pada tahun anggaran 2016 Kabupaten Bangli dapat meraih opini Wajar Tanpa Pengecualian (WTP), akan tetapi masih

terdapat beberapa kelemahan laporan keuangan. Tanpa mengurangi upaya yang telah dicapai oleh Pemerintah Kabupaten Bangli, secara umum BPK masih menemukan adanya kelemahan Sistem Pengendalian Intern (SPI) dalam penyusunan laporan keuangan dan ketidakpatuhan terhadap peraturan perundang-undangan yang berlaku.

Undang-Undang Nomor 15 Tahun 2004 pada Penjelasan Pasal 16 ayat (1)

menyatakan bahwa opini kualitas akuntabilitas keuangan oleh BPK RI didasarkan pada kesesuaian dengan standar akuntansi pemerintahan (SAP),

kecukupan pengungkapan, kepatuhan

terhadap peraturan perundang-undangan, dan efektivitas sistem pengendalian intern.

Publikasi atas laporan pertanggungjawaban tersebut menjadi suatu keharusan yang harus dilaksanakan pemerintah daerah.Sementara itu, publikasi LKPD Kabupaten Bangli mempunyaii kualitas akuntabilitas keuangan yang paling rendah dibandingkan dengan pemerintah daerah pada kabupaten lainnya.

Pemeriksa Keuangan dalam memberikan opini pemeriksaan kualitas akuntabilitas pemerintah daerah didasarkan atas kewajaran penyajian laporan keuangan, yaitu kesesuaian penyajian laporan keuangan dengan Standar Akuntansi Pemerintah (SAP). Hal ini ditegaskan pada Pasal 16 ayat (1)

Undang-Undang Nomor 15 Tahun 2004 bahwa opini

kualitas akuntabilitas keuangan oleh BPK RI didasarkan pada kesesuaian dengan standar akuntansi pemerintahan (SAP).

Standar Akuntansi Pemerintahan (SAP) mempunyai peran yang sangat penting karena SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia. Renyowijoyo (2008) menyatakan bahwa salah satu upaya konkrit untuk mewujudkan akuntabilitas pengelolaan keuangan negara yang berkualitas adalah dengan penyampaian laporan pertanggungjawaban keuangan negara yang memenuhi prinsip tepat waktu, dan disusun mengikuti Standar Akuntansi Pemerintahan (SAP). Penelitian mengenai kesesuaian laporan keuangan dengan SAP pernah dilakukan oleh Mardjan (2014) yang menyatakan bahwa kesesuaian laporan keuangan dengan SAP berpengaruh terhadap kualitas akuntabilitas keuangan.Berdasarkan uraian di atas, maka hipotesis pertama yang diajukan adalah sebagai berikut:

H1: Kesesuaian laporan keuangan

dengan SAP (X1) berpengaruh

terhadap kualitas akuntabilitas keuangan pada Dinas-Dinas Kabupaten Bangli.

Faktor lain yang mempengaruhi kualitas akuntabilitaskeuangan adalah kecukupan pengungkapan. Pengungkapan informasi yang akuntabel dan transparan merupakan salah satu tujuan pelaporan keuangan. Menurut Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara Pasal 16 ayat (1) adalah pengungkapan yang cukup, dimana laporan keuangan harus mengungkapkan informasi yang wajib disajikan berdasarkan SAP. Menurut Hendriksen (2002), terdapat tiga konsep dalam tingkat pengungkapan laporan keuangan, yaitu: pengungkapan cukup (adequate disclosure), pengungkapan wajar (fair disclosure), dan pengungkapan lengkap (full disclosure). Penelitian mengenai kecukupan pengungkapan pernah dilakukan oleh Mardjan (2014) yang menyatakan bahwa kecukupan pengungkapan berpengaruh terhadap kualitas akuntabilitas keuangan.Hasil penelitian Dharmaningtyas (2016) juga menyatakan bahwa kecukupan pengungkapan berpengaruh terhadap kualitas akuntabilitas keuangan. Berdasarkan uraian di atas, maka hipotesis kedua yang diajukan adalah sebagai berikut:

H2: Kecukupan pengungkapan (X2)

berpengaruh terhadap kualitas akuntabilitas keuangan pada Dinas-Dinas Kabupaten Bangli.

Faktor lain yang mempengaruhi kualitas akuntabilitas adalah kepatuhan terhadap peraturan perundang-undangan. Pemerintah Daerah dalam menjalankan otonomi daerahnya diharapkan menggunakanpedomanyakni peraturan perundang-undangan, termasuk dalam proses penyusunan laporan keuangan hingga penyajian laporan keuangan pemerintah daerah. BPK sebagai pemeriksa laporan keuangan pemerintah mengisyaratkan suatu keharusan penyajian laporan keuangan pemerintah daerah patuh terhadap peraturan perundang-undangan untuk mewujudkan kualitas akuntabilitas keuangan yang lebih baik.Penelitian mengenai kepatuhan terhadap peraturan perundang-undangan pernah dilakukan oleh Aini (2014) yang menyatakan bahwa kepatuhan terhadap peraturan

perundang-undangan berpengaruh terhadap kualitas akuntabilitas keuangan. Berdasarkan uraian di atas, maka hipotesis ketiga yang diajukan adalah sebagai berikut:

H3: Kepatuhan terhadap peraturan

perundang-undangan (X3)

berpengaruh terhadap kualitas akuntabilitas keuangan pada Dinas-Dinas Kabupaten Bangli.

Faktor lain yang mempengaruhi kualitas akuntabilitas adalah sistem pengendalian intern. Sistem pengendalian intern merupakan suatu proses dan prosedur yang dijalankan untuk menyediakan suatu jaminan yang memadai bahwa tujuan pengendalian telah dipenuhi secara optimal (Romney dan Steinbart, 2014). Sistem pengendalian internal ini terdiri dari berbagai unsur dan tidak terbatas hanya pada metode pengendalian yang dianut oleh bagian keuangan, akan tetapi meliputi pengendalian anggaran, biaya standar, program pelatihan pegawai dan staf pemeriksa intern. Sistem pengendalian internal merupakan suatu perencanaan yang meliputi struktur organisasi dan semua metode dan alat-alat yang dikoordinasikan untuk digunakan dalam entitas dengan tujuan untuk menjaga keamanan aset milik entitas, memeriksa ketelitian dan kebenaran data akuntansi, mendorong efisiensi, dan membantu mendorong dipatuhinya kebijakan manajemen yang telah ditetapkan sebelumnya.

Penelitian mengenai sistem pengendalian internal pernah dilakukan oleh Mardjan (2014) yang menyatakan bahwa efektivitas sistem pengendalian internal berpengaruh positif dan signifikan terhadap kualitas akuntabilitas keuangan.Berdasarkan uraian di atas, maka hipotesis keempat yang diajukan adalah sebagai berikut:

H4: Efektivitas sistem pengendalian

internal (X4) berpengaruh terhadap

kualitas akuntabilitas keuangan pada Dinas-Dinas Kabupaten Bangli.

Berdasarkan uraian di atas, tujuan yang ingin dicapai peneliti adalah untuk menganalisis pengaruh kesesuaian laporan keuangan dengan Standar Akuntansi Pemerintahan (SAP) terhadap kualitas

akuntabilitas keuangan pada Dinas-Dinas Kabupaten Bangli, pengaruh kecukupan pengungkapan terhadap kualitas akuntabilitas keuangan pada Dinas-Dinas Kabupaten Bangli, pengaruh kepatuhan terhadap peraturan perundang-undangan terhadap kualitas akuntabilitas keuangan pada Dinas-Dinas Kabupaten Bangli, dan pengaruh efektivitas sistem pengendalian internal terhadap kualitas akuntabilitas keuangan pada Dinas-Dinas Kabupaten Bangli.

METODE

Rancangan yang digunakan pada penelitian ini adalah desain penelitian kausal.Desain penelitian kausal merupakan hubungan yang bersifat sebab akibat, variabel bebas merupakan variabel yang mempengaruhi dan variabel terikat merupakan variabel yang dipengaruhi.Penelitian ini dilakukan pada Dinas- Dinas di Kabupaten Bangli.Populasi pada penelitian ini adalah pegawai bagian keuangan SKPD di Kabupaten Bangli.Metode penarikan sampel dilakukan dengan metode purposive sampling yakni teknik pengambilan sampel dengan pertimbangan tertentu. Adapun kriteria pemilihan sampel pada penelitian ini adalah (1) pegawai bagian keuangan pada SKPD Kabupaten Bangli pada 16dinas, (2) pegawai yang telah berstatus PNS, sehingga jumlah sampel yang digunakan sebanyak 78 orang. Data penelitian ini dikumpulkan dengan menggunakan kuesioner yang kemudian diolah dengan uji analisis regresi linear berganda dengan bantuan SPSS versi 17for windows.

HASIL DAN PEMBAHASAN Hasil

Berdasarkan hasil uji statistik deskriptif dinyatakan bahwa variabel kesesuaian laporan keuangan (X1)

mempunyai nilai minimum sebesar 69, nilai maksimum sebesar 90, nilai mean sebesar 81,71, dan standar deviasi sebesar 5,413. Ini berarti bahwa terjadi perbedaan nilai kesesuaian laporan keuangan yang diteliti terhadap nilai rata-rata sebesar 5,413.

Variabel kecukupan pengungkapan (X2) mempunyai nilai minimum sebesar 80,

sebesar 89,08, dan standar deviasi sebesar 3,734. Ini berarti bahwa terjadi perbedaan nilai kecukupan pengungkapan yang diteliti terhadap nilai rata-rata sebesar 3,734.

Variabel kepatuhan terhadap peraturan (X3) mempunyai nilai minimum

sebesar 37, nilai maksimum sebesar 55, nilai mean sebesar 44,63, dan standar deviasi sebesar 5,336. Ini berarti bahwa terjadi perbedaan nilai kepatuhan terhadap peraturan yang diteliti terhadap nilai rata-rata sebesar 5,336.

Variabel efektivitas sistem pengendalian internal (X4) mempunyai nilai

minimum sebesar 60, nilai maksimum

sebesar 75, nilai mean sebesar 67,62, dan standar deviasi sebesar 4,138. Ini berarti bahwa terjadi perbedaan nilai efektivitas sistem pengendalian internal yang diteliti terhadap nilai rata-rata sebesar 4,138.

Variabel kualitas akuntabilitas keuangan (Y) mempunyai nilai minimum sebesar 89, nilai maksimum sebesar 106, nilai mean sebesar 95,10, dan standar deviasi sebesar 4,332. Ini berarti bahwa terjadi perbedaan nilai kualitas akuntabilitas keuangan yang diteliti terhadap nilai rata-rata sebesar 4,332.Hasil uji statistik disajikan pada tabel 2 berikut:

Tabel 2.Hasil Uji Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation Kesesuaian Laporan Keuangan 78 69 90 81,71 5,413 Kecukupan Pengungkapan 78 80 95 89,08 3,734 Kepatuhan Terhadap Peraturan 78 37 55 44,63 5,336 Efektivitas SPI 78 60 75 67,62 4,138 Kualitas Akuntabilitas Keuangan 78 89 106 95,10 4,332 Valid N (listwise) 78

Sumber: Data Diolah, 2018

Selain uji statistik deskriptif juga dilakukan uji validitas.Pada penelitian ini, suatu kuesioner dinyatakan valid bila pertanyaan maupun pernyataan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Pengujian validitas dalam penelitian ini dilakukan dengan melihat nilai signifikansinya. Suatu pertanyaan dikatakan valid bila tingkat signifikasinya di bawah 0,05 (Ghozali, 2011).Berdasarkan hasil uji validitas dinyatakan bahwa emua variabel menunjukkan hasil yang signifikan dengan

sign. (2-tailed)< 0,05 yang berarti bahwa semua pernyataan tersebut valid.

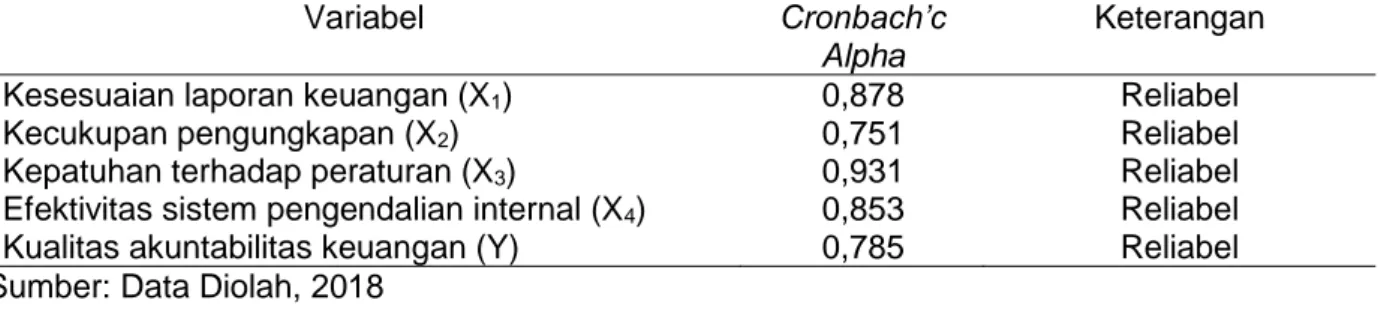

Uji kualitas data yang selanjutnya dilakukan adalah uji reliabilitas.Suatu kuesioner dapat dikatakan reliabelapabila jawaban seseorang terhadap pertanyaan/ pernyataan adalah konsisten atau stabil dari waktu ke waktu. Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Alpha Cronbach > 0,70 (Ghozali, 2011).Hasil uji reliabilitas pada penelitian ini disajikan pada tabel 3 berikut.

Tabel 3.Hasil Uji Reliabilitas

Variabel Cronbach’c

Alpha

Keterangan

Kesesuaian laporan keuangan (X1) 0,878 Reliabel

Kecukupan pengungkapan (X2) 0,751 Reliabel

Kepatuhan terhadap peraturan (X3) 0,931 Reliabel

Efektivitas sistem pengendalian internal (X4) 0,853 Reliabel

Kualitas akuntabilitas keuangan (Y) 0,785 Reliabel Sumber: Data Diolah, 2018

Berdasarkan data pada tabel 3 hasil uji reliabilitas dapat dilihat bahwa masing-masing variabel menunjukkan nilai

Cronbach’c Alpha lebih besar dari 0,70, sehingga dapat disimpulkan bahwa instrumen yang digunakan dalam penelitian ini adalah reliabel.

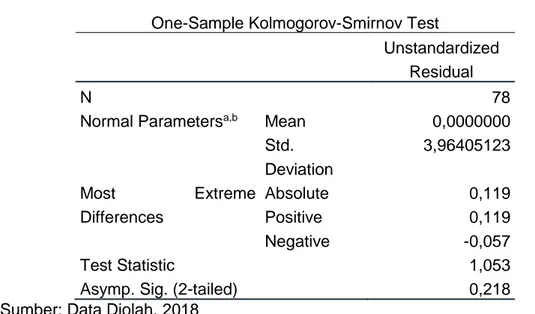

Setelah uji kualitas data terpenuhi dilanjutkan dengan uji asumsi klasik.Uji asumsi klasik yang pertama adalah uji normalitas.Uji normalitas dilakukan untuk menguji apakah dalam model regresi

variabel pengganggu atau residual

mempunyai distribusi normal.Uji normalitas dilakukan dengan One-Sample

komogorov-Smirnov Test dengan bantuan program

statistik komputer SPSS versi 17.0 for

windows. Peneliti menggunakan taraf

signifikansi 5%, maka variabel penelitian dikatakan berdistribusi normal jika nilai analisis Kolmogorov-Smirnov memiliki tingkat signifikansi lebih besar dari 0,05. Hasil uji normalitas pada penelitian ini disajikan dalam tabel 4 berikut:

Tabel 4.Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 78

Normal Parametersa,b Mean 0,0000000

Std. Deviation 3,96405123 Most Extreme Differences Absolute 0,119 Positive 0,119 Negative -0,057 Test Statistic 1,053 Asymp. Sig. (2-tailed) 0,218 Sumber: Data Diolah, 2018

Berdasarkan hasil uji normalitas yang ditunjukkan pada tabel 4 dapat dilihat bahwa nilai Kolmogorov Smirnov sebesar 1,053 dengan signifikansi sebesar 0,218 yang berarti nilai residual terdistribusi secara normal.

Uji asumsi klasik yang kedua yaitu uji multikolinearitas.Uji multikolinearitas bertujuan untuk menguji apakah dalam

model regresi ditemukan adanya korelasi yang kuat antar variabel bebas.Apabila nilai

Variance Inflation Faktor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,10 maka model dapat dikatakan terbebas dari multilkoliniaritas dan dapat digunakan dalam penelitian. Hasil uji multikolinearitas disajikan pada tabel 5 berikut:

Tabel 5.Hasil Uji Multikolinearitas

Model Collinearity Statistics Keterangan

Tolerance VIF

Kesesuaian laporan keuangan 0,916 1,092 Bebas Multikolinearitas Kecukupan pengungkapan 0,877 1,140 Bebas Multikolinearitas Kepatuhan terhadap peraturan

Efektivitas sistem pengendalian internal

0,980 0,942 1,021 1,062 Bebas Multikolinearitas Bebas Multikolinearitas Sumber: Data Diolah, 2018

Berdasarkan hasil uji multikolinearitas yang ditunjukkan pada tabel 5, hasil perhitungan Tolerance

menunjukkan variabel independen mempunyai nilai tolerance yang lebih besar dari 0,10. Hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan bahwa variabel independenmempunyai nilai VIF yang lebih kecil dari 10, sehingga dapat disimpulkan bahwa tidak terjadi multikolinearitas antar variabel independen dalam model regresi.Uji asumsi klasik yang selanjutnya dilakukan uji

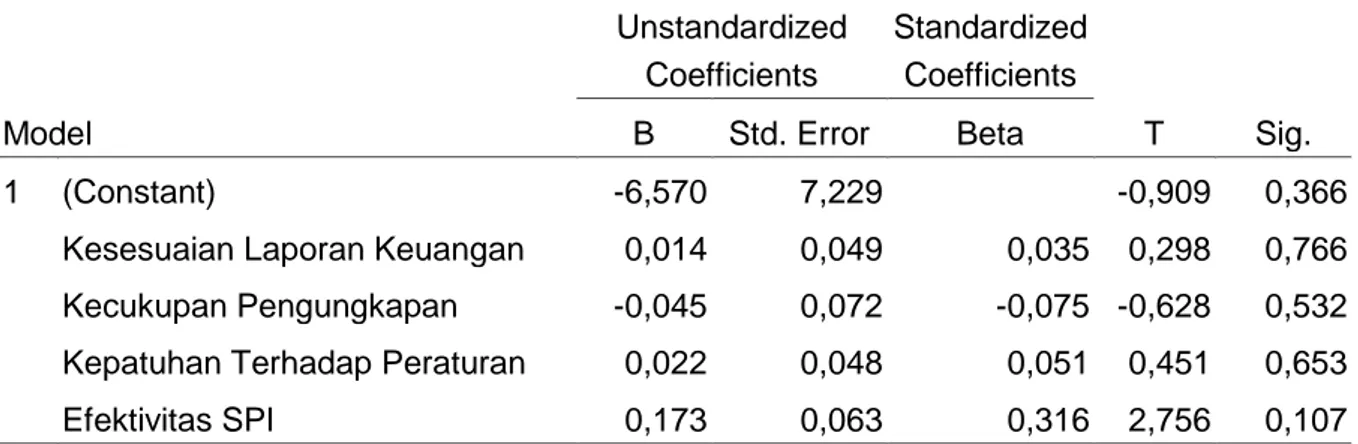

heteroskedastisitas.Uji heteroskedasitas dilakukan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain (Ghozali, 2011).Heteroskedastisitas dapat diketahui melalui uji Glesjer. Apabila probabilitas signifikan masing-masing variabel independen > 0,05, maka dapat disimpulkan tidak terjadi heteroskedastisitas dalam model regresi.Hasil uji heteroskedastisitas pada penelitian ini disajikan dalamtabel 6 berikut:

Tabel 6.Hasil Uji Heteroskedastisitas

Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) -6,570 7,229 -0,909 0,366 Kesesuaian Laporan Keuangan 0,014 0,049 0,035 0,298 0,766 Kecukupan Pengungkapan -0,045 0,072 -0,075 -0,628 0,532 Kepatuhan Terhadap Peraturan 0,022 0,048 0,051 0,451 0,653 Efektivitas SPI 0,173 0,063 0,316 2,756 0,107 a. Dependent Variable: AbsRes

Sumber: Data Diolah, 2018

Berdasarkan hasil uji heteroskedastisitas yang ditunjukkan pada tabel 6 dapat dilihat bahwa masing-masing variabel independen tidak signifikan secara statistik mempengaruhi variabel dependen nilai Absolut Residual (AbsRes).Variabel kesesuaian laporan keuangan mempunyai nilai sig. sebesar 0,766, variabel kecukupan pengungkapan mempunyai nilai sig. sebesar 0,532, variabel kepatuhan terhadap peraturan mempunyai nilai sig. 0653, dan variabel efektivitas sistem pengendalian internal mempunyai nilai sig. 0,107. Semua variabel mempunyai probabilitas signifikansi > 0,05, sehingga dapat disimpulkan model regresi tidak mengandung adanya heteroskedastisitas.

Setelah uji asumsi klasik terpenuhi selanjutnya dilakukan uji hipotesis.Hipotesis pada penelitian ini diuji dengan menggunakan model regresi

berganda.Model regresi berganda digunakan untuk memecahkan rumusan masalah yang ada, yaitu untuk melihat pengaruh diantara dua variabel atau lebih.Variabel dependen pada penelitian ini adalah kualitas akuntabilitas keuangan.Variabel independen pada penelitian ini adalah kesesuaian laporan keuangan, kecukupan pengungkapan, kepatuhan terhadap peraturan efektivitas sistem pengendalian internal.

Uji hipotesis yang pertama dilakukan adalah uji koefisien determinasi.Koefisien determinasi mengukur seberapa jauh kemampuan model dalam menjelaskan variasi variabel dependen.Apabila Adjusted R2 semakin

mendekati 1, maka semakin besar variasi dalam independen variabel, ini berarti semakin tepat garis regresi tersebut untuk mewakili hasil observasi yang sebenarnya.

Hasil uji koefisien determinasi pada penelitian ini disajikan dalam tabel 7

berikut:

Tabel 7.Uji Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate 1 0,403a 0,563 0,517 4,071

Sumber: Data Diolah, 2018

Berdasarkan data pada tabel 7 dapat dilihat bahwa Adjusted R Squarediperoleh nilai koefisien determinasi sebesar 0,517 yang menunjukkan bahwa variabel kesesuaian laporan keuangan, kecukupan pengungkapan, kepatuhan terhadap peraturan, dan efektivitas sistem pengendalian internal hanya mampu menjelaskan 51,7% variasi variabel kualitas akuntabilitas keuangan. Sisanya yaitu 48,3 % dijelaskan oleh variabel-variabel lain di

luar model penelitian yang mempengaruhi kualitas akuntabilitas keuangan.

Selanjutnya dilakukan uji statistik t yang menunjukkan seberapa besar pengaruh satu variabel independen secara individu dalam menjelaskan variansi variabel dependen. Hasil uji statistik t pada penelitian ini disajikan pada tabel 8 berikut:

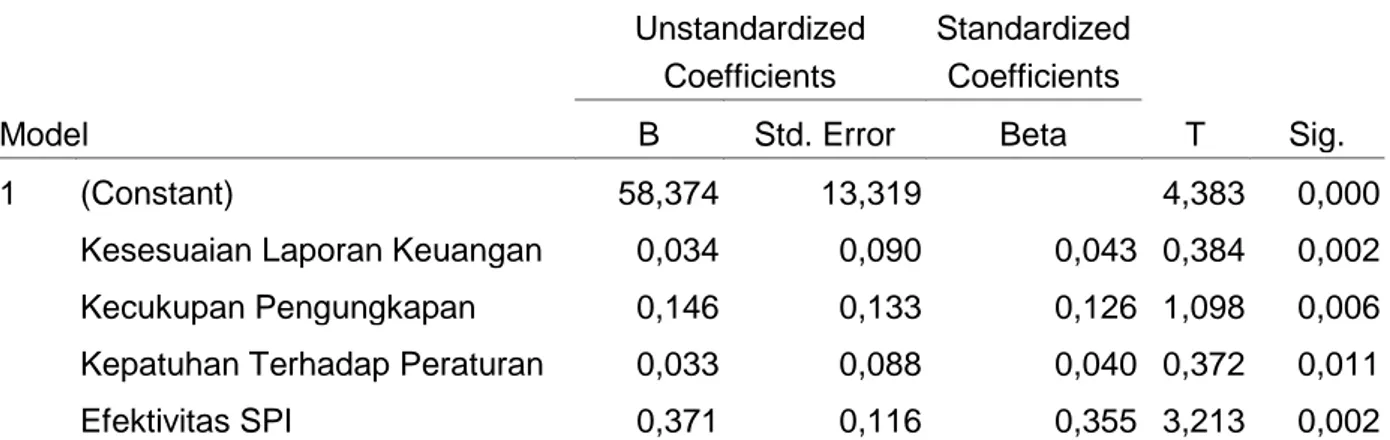

Tabel 8.Hasil Uji Statistik t

Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 58,374 13,319 4,383 0,000 Kesesuaian Laporan Keuangan 0,034 0,090 0,043 0,384 0,002 Kecukupan Pengungkapan 0,146 0,133 0,126 1,098 0,006 Kepatuhan Terhadap Peraturan 0,033 0,088 0,040 0,372 0,011 Efektivitas SPI 0,371 0,116 0,355 3,213 0,002 a. Dependent Variable: Kualitas Akuntabilitas Keuangan

Sumber: Data Diolah, 2018

Berdasarkan data pada tabel 8 dapat dilihat bahwa keempat variabel independen mempunyai nilai signifikansi lebih kecil dari 0,05. Variabel kesesuaian laporan keuangan mempunyai nilai sig. sebesar 0,002, variabel kecukupan pengungkapan mempunyai nilai sig. sebesar 0,006, variabel kepatuhan terhadap peraturan mempunyai nilai sig. sebesar 0,011, dan variabel efektivitas sistem pengendalian internal mempunyai nilai sig. sebesar 0,002 Sehingga semua

variabel independen mempunyai pengaruh signifikan terhadap variabel dependen karena nilai signifikansi lebih kecil dari 0,05.

Pembahasan

Pengaruh Kesesuaian Laporan Keuangan Terhadap Kualitas Akuntabilitas Keuangan

Berdasarkan hasil uji statistik deskriptif dinyatakan bahwa variabel kesesuaian laporan keuangan (X1)

maksimum sebesar 90, nilai mean sebesar 81,71, dan standar deviasi sebesar 5,413.

Berdasarkan tabulasi data jawaban responden dari 78 responden, rata-rata yang menjawab kurang setuju sebanyak 9 orang atau 11,5%, yang menjawab setuju sebanyak 25 orang atau 32,1%, yang menjawab sangat setuju sebanyak 44 orang atau 56,4%. Persentase dari masing-masing indikator yaitu: indikator asumsi dasar diperoleh persentase dari jumlah sangat setuju dan setuju adalah sebesar 90,5%, karakteristik laporan keuangan sebesar 89,3%, prinsip akuntansi dan pelaporan sebesar 87%, dan unsur-unsur laporan keuangan sebesar 91,2%. Indikator yang mempunyai persentase jawaban setuju dan sangat setuju yang paling rendah adalah indikator prinsip akuntansi dan pelaporan, sehingga penerapan prinsip akuntansi dan pelaporan dapat dikategorikan indikator yang paling lemah.

Berdasarkan hasil uji regresi linier berganda didapatkan bahwa koefisien regresi kesesuaian laporan keuangan sebesar 0,034 yang berarti bahwa apabila terdapat penambahan kesesuaian laporan keuangan sebesar 1 satuan, maka kualitas akuntabilitas keuangan akan meningkat sebesar 0,034 satuan. Hasil tersebut menunjukkan bahwa variabel kesesuaian laporan keuangan berpengaruh positif terhadap kualitas akuntabilitas keuangan.

Hasil uji statistik t menunjukkan nilai signifikansi variabel kesesuaian laporan keuangan sebesar 0,002 atau lebih kecil daripada 0,05. Hal tersebut menunjukkan bahwa variabel kesesuaian laporan keuangan (X1) berpengaruh secara

signifikan terhadap kualitas akuntabilitas keuangan.Dengan demikian hipotesis pertama (H1) dapat diterima yaitu

kesesuaian laporan keuangan berpengaruh terhadap kualitas akuntabilitas keuangan.

Secara teori, Standar Akuntansi Pemerintahan (SAP) mempunyai peran yang sangat penting karena SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia. Rasionalnya adalah apabila laporan keuangan pemerintah daerah mempunyai kesesuaian dengan SAP yang tinggi, maka kualitas

laporan keuangan juga akan semakin tinggi. Hal ini disebabkan karena tingkat kewajaran laporan keuangan semakin baik bila laporan keuangan disusun sesuai dengan Standar Akuntansi Pemerintahan.Tingkat kewajaran laporan keuangan yang baik menunjukkan kualitas akuntabilitas keuangan pemerintah daerah semakin baik pula.Hasil penelitian ini sejalan dengan penelitian terdahulu yang dilakukan oleh Mardjan (2014), yang menunjukkan bahwa kesesuaian laporan keuangan dengan SAP berpengaruh positif dan signifikan terhadap akuntabilitas pada Dinas DPPKAD Kota Gorontalo.

Pengaruh Kecukupan Pengungkapan Terhadap Kualitas Akuntabilitas Keuangan

Berdasarkan hasil statistik deskriptif dinyatakan bahwa variabel kecukupan pengungkapan (X2) mempunyai nilai

minimum sebesar 80, nilai maksimum sebesar 95, nilai mean sebesar 89,08, dan standar deviasi sebesar 3,734.

Berdasarkan tabulasi data jawaban responden, pada variabel kecukupan pengungkapan dari 78 responden, rata-rata yang menjawab tidak setuju sebanyak 3 orang atau 3,8%, yang menjawab setuju sebanyak 29 orang atau 37,2%, yang menjawab sangat setuju sebanyak 46 orang atau 59%. Persentase dari masing-masing indikator yaitu: informasi kebijakan diperoleh persentase dari jumlah sangat setuju dan setuju adalah sebesar 87%, ikhtisar pencapaian kinerja keuangan sebesar 85,2%, dasar penyusunan laporan keuangan sebesar 90,4%, kebijakan akuntansi sebesar 91,2%, informasi wajib sesuai SAP sebesar 93,3%, informasi pos aset dan kewajiban sebesar 89,7%, dan informasi tambahan sebesar 93,1%. Indikator yang mempunyai persentase jawaban setuju dan sangat setuju yang paling rendah adalah indikator pencapaian kinerja keuangan, sehingga pencapaian kinerja keuangan dapat dikategorikan sebagai indikator yang paling lemah.

Berdasarkan hasil uji regresi linear berganda, koefisien regresi variabel kecukupan pengungkapan didapatkan sebesar 0,146 yang berarti bahwa apabila terdapat penambahan kecukupan

pengungkapan sebesar 1 satuan, maka kualitas akuntabilitas keuangan akan meningkat sebesar 0,146. Hasil tersebut menunjukkan bahwa kecukupan pengungkapan berpengaruh positif terhadap kualitas akuntabilitas keuangan.

Hasil uji statistik t menunjukkan nilai signifikansi variabel kecukupan pengungkapan sebesar 0,006 atau lebih kecil daripada 0,05. Hal ini menunjukkan bahwa variabel kecukupan pengungkapan (X2) mempunyai pengaruh yang signifikan

terhadap kualitas akuntabilitas keuangan.Dengan demikian hipotesis kedua (H2) diterima yaitu kecukupan

pengungkapan berpengaruh terhadap kualitas akuntabilitas keuangan.

Secara teori, pengungkapan informasi yang akuntabel dan transparan merupakan salah satu tujuan pelaporan keuangan. Menurut Undang-Undang Nomor 15 Tahun 2004 Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara Pasal 16 ayat (1) adalah pengungkapan yang cukup, dimana laporan keuangan harus menggungkapkan informasi yang wajib disajikan berdasarkan Standar Akuntansi Pemerintahan. Hendriksen (2002) menyatakan bahwa terdapat tiga konsep dalam tingkat pengungkapan laporan keuangan, yaitu pengungkapan yang cukup, pengungkapan wajar, dan pengungkapan lengkap.Kecukupan pengungkapan merupakan suatu penyajian informasi yang relevan dan melengkapi penyajian informasi keuangan sehingga pengguna laporan keuangan tepat dalam mengambil keputusan.Rasionalnya adalah apabila laporan keuangan pemerintah daerah mempunyai kecukupan pengungkapan yang baik, maka kualitas laporan keuangan akan semakin baik pula.

Berdasarkan teori tersebut, dapat dinyatakan bahwa kecukupan pengungkapan dapat mempengaruhi kualitas akuntabilitas keuangan. Semakin baik pengungkapannya maka tingkat kualitas akuntabilitasnya jugaakan semakin baik. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Mardjan (2014) yang menyatakan bahwa kecukupan pengungkapan berpengaruh yang positif dan signifikan terhadap kualitas akuntabilitas keuangan.Hasil penelitian

Dharmaningtyas (2016) juga menyatakan bahwa kecukupan pengungkapan berpengaruh positif dan signifikan terhadap akuntabilitas keuangan pada SKPD Kabupaten Temanggung.

Pengaruh Kepatuhan Peraturan Perundang-Undangan Terhadap Kualitas Akuntabilitas Keuangan

Berdasarkan hasil statistik deskriptif dapat dinyatakan bahwa variabel kepatuhan terhadap peraturan (X3)

mempunyai nilai minimum sebesar 37, nilai maksimum sebesar 55, nilai mean sebesar 44,63, dan standar deviasi sebesar 5,336.

Berdasarkan tabulasi data jawaban responden, pada variabel kepatuhan terhadap peraturan dari 78 responden, rata-rata yang menjawab kurang setuju sebanyak 17 orang atau 21,8%, yang menjawab setuju sebanyak 43 orang atau 55,1%, yang menjawab sangat setuju sebanyak 18 orang atau 23,1%. Persentase dari masing-masing indikator yaitu: asas bruto diperoleh persentase dari jumlah sangat setuju dan setuju adalah sebesar 93,2% ketentuan belanja sebesar 87,3%, ketentuan pengungkapan sebesar 84,2%, dan ketentuan penerimaan dan pengeluaran kas sebesar 86 %. Indikator yang mempunyai persentase jawaban setuju dan sangat setuju yang paling rendah adalah indikator ketentuan pengungkapan dapat dikategorikan sebagai indikator yang paling lemah.

Berdasarkan hasil uji regresi linear berganda diperoleh nilai koefisien regresi variabel kepatuhan terhadap peraturan perundang-undangan sebesar 0,033 yang berarti bahwa apabila terdapat penambahan kepatuhan terhadap peraturan perundang-undangan sebesar 1 satuan, maka kualitas akuntabilitas keuangan akan meningkat sebesar 0,033.

Hasil uji statistik t menunjukkan nilai signifikansi variabel kepatuhan terhadap peraturan perundang-undangan sebesar 0,011 atau lebih kecil daripada 0,05. Hal tersebut menunjukkan bahwa variabel kepatuhan terhadap peraturan perundang-undangan (X3) berpengaruh secara

signifikan terhadap kualitas akuntabilitas keuangan.Dengan demikian hipotesis ketiga (H3) dapat diterima yaitu kepatuhan

terhadap peraturan perundang-undangan berpengaruh terhadap kualitas akuntabilitas keuangan.

Secara teori, apabila laporan keuangan pemerintah daerah mempunyai kepatuhan yang tinggi terhadap peraturan perundang-undangan, maka kualitas laporan keuangan juga akan semakin meningkat. Hal ini disebabkan karena tingkat kewajaran laporan keuangan semakin baik bila laporan keuangan mempunyai kepatuhan yang tinggi terhadap peraturan perundang-undangan.

Berdasarkan konsep yang ada, tampak bahwa kepatuhan terhadap peraturan perundang-undangan sangat berpengaruh terhadap efektivitas kualitas akuntabilitas publik.Hasil penelitian ini konsisten dengan penelitian sebelumnya yang dilakukan oleh Aini (2014) yang menunjukkan bahwa kepatuhan terhadap undang-undang berpengaruh positif dan signifikan terhadap kualitas akuntabilitas keuangan pada SKPD Kabupaten Pelalawan.Hasil penelitian Dharmaningtyas (2016) juga menyatakan bahwa kepatuhan terhadap peraturan perundang-undangan berpengaruh positif dan signifikan terhadap akuntabilitas keuangan pada SKPD Kabupaten Temanggung.

Pengaruh Efektivitas Sistem Pengendalian Internal Terhadap Kualitas Akuntabilitas Keuangan

Berdasarkan uji statistik deskriptif dapat dilihat bahwa variabel efektivitas sistem pengendalian internal (X4)

mempunyai nilai minimum sebesar 60, nilai maksimum sebesar 75, nilai mean sebesar 67,62, dan standar deviasi sebesar 4,138.

Berdasarkan tabulasi data jawaban responden, pada variabel efektivitas sistem pengendalian internal dari 78 responden, rata-rata yang menjawab setuju sebanyak 32 orang atau 41%, dan yang menjawab sangat setuju sebanyak 46 orang atau 59%%. Persentase dari masing-masing indikator yaitu: pengendalian pencatatan akuntansi diperoleh persentase dari jumlah sangat setuju dan setuju adalah sebesar 82,5%, pengendalian pelaporan keuangan sebesar 89,4%, pengendalian pemungutan dan penyetoran sebesar 86%,pengendalian pelaksanaan APBD sebesar 91%, dan

struktur pengendalian intern sebesar 93,3%. Indikator yang mempunyai persentase jawaban setuju dan sangat setuju yang paling rendah adalah indikator pengendalian pencatatan akuntansi, sehingga pengendalian pencatatan akuntansi dapat dikategorikan sebagai indikator yang paling lemah.

Berdasarkan hasil uji regresi linear berganda diperoleh nilai koefisien regresi variabel efektivitas sistem pengendalian internal sebesar 0,371 yang berarti bahwa apabila terdapat penambahan efektivitas sistem pengendalian internal sebesar 1 satuan, maka kualitas akuntabilitas keuangan akan meningkat sebesar 0,371.

Hasil uji statistik t menunjukkan nilai signifikansi variabel efektivitas sistem pengendalian internal sebesar 0,002 atau lebih kecil daripada 0,05, sehingga dapat dikatakan bahwa variabel efektivitas sistem pengendalian internal (X4) berpengaruh

secara signifikan terhadap kualitas akuntabilitas keuangan. Dengan demikian hipotesis keempat (H4) dapat diterima yaitu

efektivitas sistem pengendalian internal berpengaruh terhadap kualitas akuntabilitas keuangan.

Secara teori, sistem pengendalian internal merupakan suatu perencanaan yang meliputi struktur organisasi dan semua metode serta alat-alat yang dikoordinasikan untuk digunakan dalam suatu entitas dengan tujuan untuk menjaga aset yang dimiliki entitas, memeriksa ketelitian dan kebenaran data akuntansi, mendorong efisiensi, dan membantu dipatuhinya kebijakan manajemen yang telah ditetapkan. Sistem pengendalian intern dapat dinyatakan efektif apabila memberikan keyakinan yang memadai atas tercapainya efektivitas dan efisiensi pencapaian tujuan suatu entitas, keandalan pelaporan keuangan, keamanan aset Negara dan kepatuhan terhadap ketentuan peraturan yang berlaku.

Berdasarkan konsep di atas, dinyatakan bahwa kualitas laporan keuangan dipengaruhi oleh efektivitas sistem pengendalian internal.Di samping itu, efektivitas sistem pengendalian internal berbanding lurus dengan kualitas akuntabilitas keuangan. Semakin tinggi tingkat efektivitas sistem pengendalian

internal, maka kualitas akuntabilitas keuangan akan semakin tinggi pula. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Mardjan (2014) yang menyatakan bahwa SPI berpengaruh positif dan signifikan terhadap akuntabilitas pada Dinas DPPKAD Kota Gorontalo.

Simpulan dan Saran Simpulan

Berdasarkan hasil uji dan pembahasan yang dilakukan dapat ditarik simpulan, yaitu: (1) kesesuaian laporan keuangan dengan SAP (X1) berpengaruh

positif dan signifikan terhadap kualitas akuntabilitas keuangan. Hal ini dapat dilihat dari nilai signifikansi yang lebih kecil dari 0,05 yaitu 0,002, (2) kecukupan pengungkapan (X2) berpengaruh positif dan

signifikan terhadap kualitas akuntabilitas keuangan. Hal ini dapat dilihat dari nilai signifikansi yang lebih kecil dari 0,05 yaitu 0,006, (3) kepatuhan terhadap peraturan perundang-undangan(X3) berpengaruh

positif dan signifikan terhadap kualitas akuntabilitas keuangan, dan (4) efektivitas sistem pengendalian internal (X4)

berpengaruh positif dan signifikan terhadap kualitas akuntabilitas keuangan. Hal ini dapat dilihat dari nilai signifikansi yang lebih kecil dari 0,05 yaitu 0,002.

Saran

Berdasarkan hasil penelitian dan simpulan di atas, adapun saran yang dapat diberikan pada penelitian ini, yaitu: Pertama, bagi peneliti selanjutnya disarankan agar dapat memperbanyak variabel selain kesesuaian dengan SAP, kecukupan pengungkapan, kepatuhan terhadap peraturan perundang-undangan, dan efektivitas sistem pengendalian internal yang mempunyai pengaruh terhadap kualitas akuntabilitas keuangan.

Kedua, Dinas-Dinas Kabupaten Bangli diharapkan memperhatikan kesesuaian laporan keuangan khususnya mengenai prinsip akuntansi dan pelaporan dengan cara menerapkan prinsip dan standar akuntansi yang sesuai dengan standar akuntansi pemerintahan dalam pelaporan keuangannya. Selain itu, diharapkan juga tetap memperhatikan kecukupan pengungkapan khususnya

terkait ikhtisar kinerja keuangan dengan cara mengungkapkan seluruh kinerja keuangan melalui ikhtisar keuangannya. Mengenai kepatuhan pada peraturan perundang-undangan juga sebaiknya tetap diperhatikan khususnya dalam ketentuan pengungkapan bahwa penjelasan atas selisih anggaran dan realisasi yang signifikan.

DAFTAR PUSTAKA

Aini, Nurniatul. 2014. Analisis Pengaruh Unsur-Unsur Internal Control

System Terhadap Akuntabilitas

Kinerja Instansi Pemerintah (AKIP) (Studi Pada Satuan Kerja Perangkat Daerah Kabupaten Pelalawan).

Jurnal Online Mahasiswa Fakultas Ekonomi, Vol. 1, No. 22, Hal: 1-14.

Dharmaningtyas, Dian. 2016. Pengaruh

Kewajaran Penyajian Laporan

Keuangan Terhadap Akuntabilitas Keuangan (Studi Empiris pada Satuan Kerja Perangkat Daerah

Kabupaten Temanggung). Skripsi.

Fakultas Ekonomi Universitas Negeri Yogyakarta.

Ghozali, Imam. 2011. Aplikasi Analisis

Multivariate dengan Program SPSS.

Semarang: Badan Penerbit Universitas Diponegoro.

Hendriksen, Eldon S. 2002. Teori Akuntansi Jilid 1 Edisi Keempat. Jakarta: Erlangga.

Mardjan, Hartati M. 2014. Pengaruh

Kewajaran Penyajian Laporan

Keuangan Pemerintah Daerah

Terhadap Akuntabilitas (Studi Kasus

pada Dinas DPPKAD Kota

Gorontalo). Skripsi. Unversitas

Negeri Gorontalo.

Renyowijoyo,Muindro. 2008. Akuntansi Sektor Publik: Organisasi Non Laba. Jakarta: Mitra Wacana Media.

Romney, Marshall dan Paul Steinbart. 2014. Sistem Informasi Akuntansi. Jakarta: Salemba Empat.