42

BAB IV

HASIL PENGUJIAN

IV.1 Gambaran Umum Objek Penelitian

Penelitian ini menggunakan metode penelitian kuantitatif berdasarkan data empiris dan melakukan uji hipotesis atas perbedaan abnormal return dan volume perdagangan saham di sekitar pengumuman ISRA 2010-2011. Data yang digunakan dalam penelitian ini merupakan data sekunder yang diperoleh dari Indonesian Capital Market Electronic Library (ICaMEL). Penelitian ini menggunakan purposive sampling dalam memilih sampel penelitian. Kriteria yang digunakan dalam pemilihan sampel yaitu sebagai berikut:

1. Perusahaan-perusahaan yang mendapatkan penghargaan dari Indonesia Sustainability Reporting Award (ISRA) pada tahun 2010-2011

2. Perusahaan tersebut merupakan perusahaan terbuka yang terdaftar di Bursa Efek Indonesia

3. Terdapat data return saham, closing price, sekitar tanggal publikasi pengumuman pemenang.

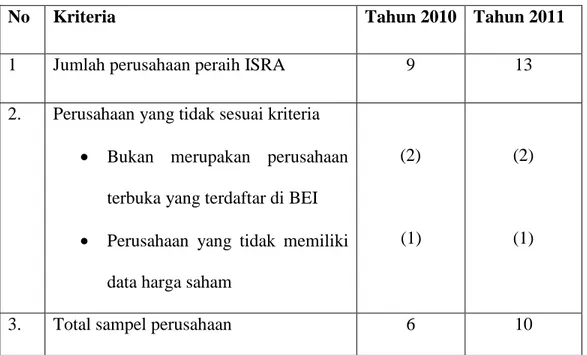

Berdasarkan kriteria tersebut di dapatkan perusahaan yang layak memenuhi kriteria sebagai sampel penelitian. Proses pemilihan sampel tersebut disajikan pada tabel IV.1 sebagai berikut :

43

TABEL IV.1 Proses Pemilihan Sampel

No Kriteria Tahun 2010 Tahun 2011

1 Jumlah perusahaan peraih ISRA 9 13

2. Perusahaan yang tidak sesuai kriteria • Bukan merupakan perusahaan

terbuka yang terdaftar di BEI • Perusahaan yang tidak memiliki

data harga saham

(2)

(1)

(2)

(1)

3. Total sampel perusahaan 6 10

Sumber : Data diolah penulis

Berdasarkan tabel IV.1 perusahaan sampel yang terpilih berasal dari 6 perusahaan peraih Indonesia Sustainability Reporting Awards (ISRA) tahun 2010 dan 10 perusahaan peraih ISRA di tahun 2011. Perusahaan-perusahaan tersebut berasal dari berbagai sektor indutri di Indonesia. Berikut daftar sampel perusahaan tahun 2010 yang disajikan dalam tabel IV.2 :

44

Tabel IV.2

Perusahaan Peraih ISRA Tahun 2010 No Kode Saham Nama Perusahaan Sampel

1. ANTM PT. Aneka Tambang, Tbk. (Winner : Best Sustainability Report Group A Agriculture, Plantation, Mining and Basic industri, and chemical companies)

2. TINS PT. Timah, Tbk. (Runner Up Two : Sustainability Report Group A Agriculture, Plantation, Mining and Basic industri, and chemical companies)

3. ASII PT. Astra Internasional, Tbk (Winner Best Sustainability Report Various industry, Consumer Goods, Property and real estate Company Commendation)

4. TLKM PT. Telekomunikasi Indonesia, Tbk (Winner Best Sustainability finnancial service, infrastructure, utilities, transportation and telecommunication)

5. UNTR PT. United Tractors, Tbk. (Winner : Best CSR Reporting in annual report 2009)

6. BMRI PT. Bank Mandiri, Tbk. (Runner Up : Best CSR Reporting ini Annual Report 2009)

Sumber : 6th Indonesia Sustainability Reporting Awards

Berdasarkan tabel IV.2 terpilih 6 perusahaan dari berbagai sektor industri sementara untuk tahun 2011 terpilih 10 perusahaan peraih ISRA yang dijadikan sampel penelitian. Pada tahun 2011 terjadi peningkatan jumlah perusahaan yang ikut

45 berpartisipasi dalam ISRA guna mendapatkan penghargaan dari ajang tersebut. Kemudian ISRA menambahkan beberapa kategori pemenang seperti Best first time sustainability reporting yang diraih oleh PT. Bakrie Sumatra Plantations, Tbk. Berikut data sampel perusahaan peraih ISRA di tahun 2011 :

Tabel IV.3

Perusahaan Peraih ISRA Tahun 2011 No Kode Saham Nama Perusahaan Sampel

1 TLKM PT Telekomunikasi Indonesia (persero), Tbk (Best Overall Sustainability Report 2010)

2 ANTM PT Aneka Tambang (persero), Tbk (Winner : Best Sustainability reporting on website 2011)

3 ASII PT Astra International, Tbk (Winner : Best sustainability reporting category industries)

4 SMGR PT Semen Gresik, Tbk (Runner Up Two : Best Sustainability Reporting Category Industries)

5 PGAS PT Perusahaan Gas Negara, Tbk (Runner Up : Best Sustainability Reporting Category Service)

6 WIKA PT Wijaya Karya, Tbk (Runner Up Two : Best Sustainability Reporting Category Service)

7 BBRI PT Bank Rakyat Indonesia, Tbk (Runner Up : Best CSR Reporting in Annual Report 2010)

8 BMRI PT Bank Mandiri, Tbk (Runner Up two : Best CSR Reporting in Annual Report 2010)

46 9 ISAT PT Indosat, Tbk (Runner Up : Best Sustainability Reporting on

website 2011)

10 UNSP PT. Bakrie Sumatra Plantations, Tbk (Best First Time Sustainability Reporting)

Sumber : 7th Indonesia Sustainability Reporting Awards

Berdasarkan data sampel tersebut dapat di tarik kesimpulan bahwa peraih ISRA terdiri dari berbagai sektor industri. Perusahaan peraih ISRA tidak hanya terbatas pada perusahaan yang telah diwajibkan bertanggung jawab terhadap lingkungan dan sosial seperti yang terkandung dalam Undang-undang Perseroan Terbatas No.40 Pasal 74 ayat 1. Dengan adanya peningkatan jumlah perusahaan yang berpartisipasi dalam ISRA mengindikasikan peserta-peserta ISRA mulai menyadari untuk tidak hanya memaksimalkan laba namun suatu entitas yang wajib memberikan kontribusi terhadap lingkungan sosialnya dan melaporkannya dalam sustainability reporting.

Penelitian ini merupakan event study yang bertujuan menguji kandungan informasi dari suatu peristiwa. Peristiwa tersebut dalam hal ini adalah pengumuman ISRA. Jika pengumuman tersebut mengandung informasi, maka di harapkan investor akan bereaksi yang tercermin dari abnormal return dan volume perdagangan saham. Periode pengamatan penelitian ini adalah 5 hari dengan pengujian berdasarkan pengamatan harga saham dua hari sebelum tanggal pengumuman ISRA, pada saat tanggal pengumuman ISRA, dan dua hari setelah pengumuman ISRA. Pemilihan event window 5 hari untuk menghindari coufounded effect. Jika event window lebih dari 5 hari, di khawatirkan ada unsur-unsur lain atau pengumuman serta peristiwa yang dapat mempengaruhi hasil penelitian ini.

47

IV.2 Analisis Data IV.2.1 Abnormal Return

Pengumuman pemenang ISRA yang diselenggarakan oleh National Center for Sustainability Reporting (NCSR) merupakan sebuah informasi yang mungkin akan mengakibatkan adanya reaksi pasar. Reaksi pasar dapat di lihat dengan adanya perubahan harga saham perusahaan yang bersangkutan. Untuk mengetahui seberapa besar perubahan tersebut dapat diukur dengan abnormal return.

Pengertian abnormal return adalah selisih antara return sesungguhnya yang terjadi dengan return ekspektasi. Suatu pengumuman atau peristiwa akan memberikan abnormal return kepada pasar baik dengan nilai positif maupun negatif dan sebaliknya bagi pengumuman yang tidak mengandung informasi tidak akan memberikan nilai abnormal return.

Perhitungan abnormal return yaitu berdasarkan periode jendela atau di sekitar tanggal pengumuman ISRA yaitu 2 hari sebelum pengumuman (t-2, t-1), pada saat pengumuman (t-0) dan 2 hari setelah pengumuman (t+1, t+2). Untuk mengetahui seberapa besar nilai abnormal return diseputar tanggal pengumuman ISRA, akan dihitung terlebih dahulu actual return dari masing-masing saham tersebut. Perhitungan nilai actual return diperoleh dari harga saham penutupan masing-masing perusahaan sampel (Pi,t) dikurangi dengan harga saham penutupan sebelumnya (Pi,t-1) lalu hasilnya dibagi dengan harga saham sebelumnya (Pi,t-1). Adapun rumus yang digunakan dalam

menghitung return realisasi yaitu:

Ri,t = (Pi,t – Pi,t – 1) Pi,t-1

48 Keterangan :

Ri,t = Return saham harian sekuritas i pada periode t P,I,t = Harga saham harian sekuritas i pada periode t P,i,t = Harga saham harian sekuritas i pada periode t

Setelah nilai actual return diketahui, maka akan dihitung return ekspektasi (expected return), return tersebut merupakan return yang diharapkan investor atas suatu investasi yang akan diterima di masa yang akan datang. Pada penelitian ini untuk menghitung expected return menggunakan model estimasi market adjusted model yang menggangap bahwa penduga terbaik untuk mengestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut. Return ekspektasi dengan model tersebut di hitung dengan rumus :

Rm,t = IHSGt – IHSGt-1 IHSGt-1 Keterangan :

IHSGt = Indeks harga saham gabungan yang terjadi pada periode peristiwa ke-t IHSGt-1 = Indeks harga saham gabungan yang terjadi pada periode peristiwa ke-t-1

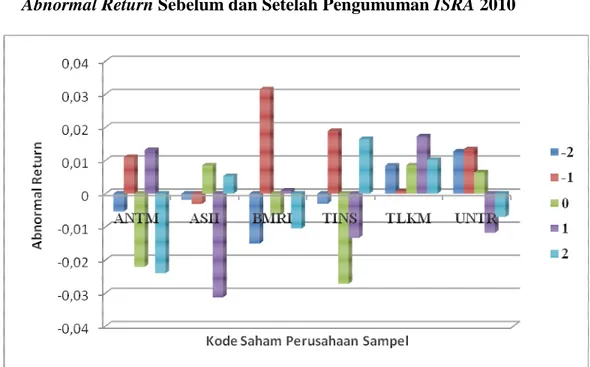

Berikut ini adalah grafik yang menggambarkan nilai perhitungan abnormal return di sekitar tanggal pengumuman ISRA 2010 :

49

Grafik IV.1

Abnormal Return Sebelum dan Setelah Pengumuman ISRA 2010

Sumber : Data diolah dengan Microsoft Excel

Berdasarkan grafik IV.1 menunjukan abnormal return selama periode pengamatan di sekitar tanggal pengumuman ISRA 2010, abnormal return dari masing-masing perusahaan terlihat berfluktuasi. Hal ini dipicu oleh minat investor dalam menginvestasikan dananya atas suatu saham. Investor memiliki cara masing-masing dalam mengambil keputusan membeli suatu saham seperti analisis tekhnikal dan fundamental. Pada (h-2) PT Telkomunikasi Indonesia, Tbk serta PT. United Tractor, Tbk memiliki nilai abnormal return yaitu 0,00843 dan 0,0126989. Namun pada perusahaan sampel lain nilai abnormal return menunjukan hasil yang negatif, keesokan harinya yaitu satu hari sebelum pengumuman ISRA nilai abnormal return PT. Bank Mandiri, Tbk meningkat signifikan 0,03146 dari hari sebelumnya (h-2) -0,0150465. Setelah pengumuman ISRA tepatnya pada tanggal 16 dan 17 Desember terjadi peningkatan abnormal return di sejumlah saham, namun PT ANTAM, Tbk merupakan perusahaan

50 yang peningkatannya cukup signifikan yaitu dari -0,022114 meningkat menjadi 0,01313. Peningkatan tersebut tidak diikuti oleh perusahaan lain seperti PT. Astra International, Tbk yang mengalami nilai penurunan abnormal return menjadi 0,031258. Pada h+2 tiga perusahaan sampel menunjukan penurunan yaitu perusahaan ANTM, BMRI, UNTR. Penurunan tersebut karena return yang diharapkan oleh investor lebih besar dari nilai actual return atau return yang terjadi yang merupakan selisih harga saham hari sebelumnya.

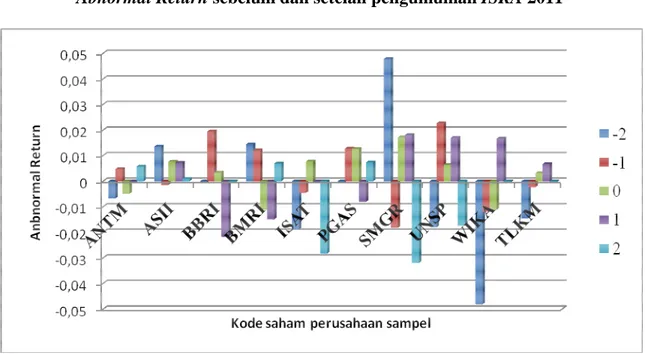

Selanjutnya akan di hitung abnormal return sebelum dan sesudah ISRA 2011 dengan sampel 10 perusahaan peraih ISRA 2011. Berikut hasil perhitungan yang digambarkan pada grafik IV.2 :

GRAFIK IV.2

Abnormal Return sebelum dan setelah pengumuman ISRA 2011

Sumber : Data diolah dengan Microsoft Excel

Berdasarkan grafik IV.2 perhitungan abnormal return pada tahun 2011 jika dibandingkan pada saat sebelum pengumuman ISRA dan setelah pengumuman ISRA

51 pada h+1 yaitu satu hari setelah pengumuman ISRA terdapat 5 perusahaan yang mengalami peningkatan abnormal return, yaitu PT. Aneka Tambang, PT. Semen Gresik, PT Bakrie Sumatra Plantations, PT. Wijaya Karya, PT. Telekomunikasi Indonesia. Perusahaan yang paling signifikan perubahannya setelah pengumuman ISRA yaitu PT. Semen Gresik, Tbk pada h-1 nilai abnormal return perusahaan ini -0,018280829, namun pada saat pengumuman ISRA dan satu hari setelah pengumuman terjadi peningkatan nilai abnormal return menjadi 0,017127787 dan t+1 0,018038683 meskipun pada t+2 terjadi penurunan nilai kembali menjadi -0,319815. Secara keseluruhan nilai abnormal return sebelum dan setelah pengumuman ISRA berfluktuasi dengan prediksi sementara tidak terdapat perbedaan yang signifikan antara abnormal return sebelum dengan sesudah pengumuman ISRA 2010-2011.

IV.2.2 Rata- rata Abnormal Return

Setelah dilakukan perhitungan abnormal return pada setiap sampel perusahaan, selanjutnya akan dihitung rata-rata abnormal return, karena pengujian abnormal return tidak dilakukan untuk tiap-tiap sekuritas tetapi dilakukan secara agregat dengan menguji rata-rata abnormal return untuk tiap harinya pada periode pengamatan. Rata-rata return tidak normal (Average abnormal return) dihitung menggunakan rumus :

RRTNt = k

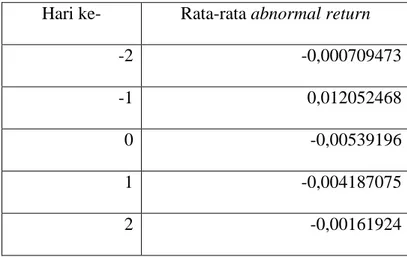

Berikut hasil perhitungan rata rata abnormal return disetiap hari periode pengamatan yaitu 2 hari setelah pengumuman, pada saat pengumuman dan 2 hari sebelum pengumuman ISRA 2010 :

52

Tabel IV.4

Rata-rata Abnormal Return Sebelum dan Sesudah Pengumuman ISRA 2010

Hari ke- Rata-rata abnormal return

-2 -0,000709473

-1 0,012052468

0 -0,00539196

1 -0,004187075

2 -0,00161924

Sumber: Data sekunder diolah dengan Microsoft Excel

Berdasarkan tabel IV.4 sebagian besar abnormal return menunjukan nilai negatif. Nilai abnormal return terkecil yaitu pada saat pengumuman ISRA yaitu sebesar -0,0053916. Kemudian nilai tersebut turun pada h+1, penurunan nilai namun tidak terlalu signifikan yaitu -0,0012 namun pada t+2 terjadi peningkatan nilai yaitu menjadi -0,001619. Selanjutnya akan di hitung rata-rata abnormal return di sekitar tanggal pengumuman ISRA pada tahun 2011.

53

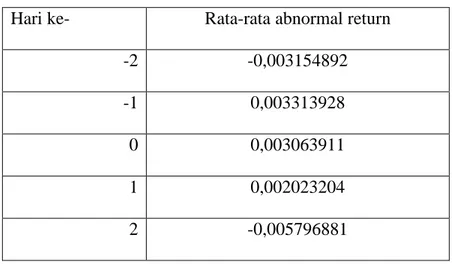

Tabel IV.5

Rata-rata Abnormal Return Sebelum dan Sesudah Pengumuman ISRA 2011

Hari ke- Rata-rata abnormal return

-2 -0,003154892

-1 0,003313928

0 0,003063911

1 0,002023204

2 -0,005796881

Sumber: Data sekunder diolah dengan Microsoft Excel

Berdasarkan hasil perhitungan tabel IV.5 menunjukan penurunan abnormal return dari sebelum dan sesudah pengumuman ISRA 2011. Peningkatan hanya terjadi pada 1 hari sebelum pengumuman dengan nilai sebesar 0,0033139 dari sebelumnya (h-2) -0,003154892. Setelah pengumuman ISRA dari h-1 hingga h+2 nilai abnormal return terus menurun. Meskipun terjadi perubahaan nilai abnormal return di sekitar tanggal pengumuman namun perubahan tersebut tidak signifikan. Hal ini mengindikasikan terjadinya perubahaan tersebut akibat respon investor yang menggangap pengumuman ISRA bukan merupakan sebuah informasi yang bersifat good news.

IV.2.3 Volume Perdagangan Saham

Perubahan volume perdagangan saham atau Trading Volume Activity (TVA) menunjukan aktivitas perdagangan saham di bursa dan mencerminkan keputusan investor. Dan para peneliti juga cenderung memandang bahwa harga dan volume perdagangan saham sebagai ukuran untuk menilai reaksi pasar. TVA dapat dihitung menggunakan rumus :

54 Untuk data lengkap perhitungan volume perdagangan saham pada periode pengamatan dapat di lihat pada bagian lampiran bagian volume perdagangan saham. Contoh perhitungan trading volume activity (TVA) h+1 pada PT. ANTAM, Tbk yaitu sebagai berikut :

TVA_16 Desember 2010 = 18322000 / 9538000000 = 0,001920948

Berikut hasil perhitungan volume perdagangan saham yang di gambarkan dalam grafik IV.3 :

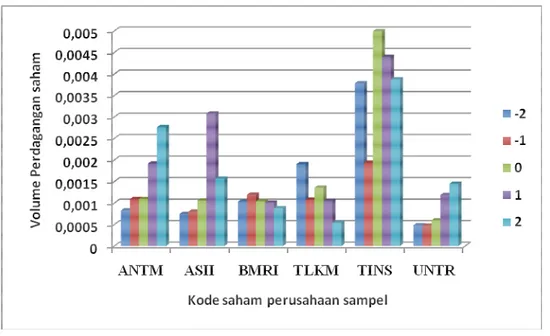

GRAFIK IV.3

Volume Perdagangan Saham Sebelum dan Sesudah Pengumuman ISRA 2010

Sumber : Data sekunder diolah dengan Microsoft Excel

Berdasarkan grafik IV.3 PT. ANTAM Tbk serta PT United Tractor mengalami peningkatan TVA dari sebelum dan setelah pengumuman ISRA 2010. Dengan demikian diduga bahwa pengumuman ISRA memiliki kandungan informasi bagi investor sehingga

TVA = Σ saham perusahaan j yang diperdagangkan pada waktu t Σ saham perusahaan j yang beredar pada waktu t

55 jumlah saham yang diperdagangkan meningkat. Dan apabila jumlah saham yang diperdagangkan menjadi lebih kecil hal tersebut juga merupakan suatu reaksi dari investor, namun reaksi demikian merupakan reaksi negatif atau disebabkan karena adanya bad news. Seperti pada PT. Timah, Tbk terjadi penurunan dari sebelum dan setelah ISRA, hal ini dapat terjadi karena adanya reaksi investor yang menggangap bahwa terpilihnya PT. Timah, Tbk sebagai peraih ISRA merupakan bad news. Selanjutnya akan dihitung volume perdagangan saham disekitar tanggal pengumuman ISRA 2011, yang disajikan dalam grafik 1V.4 berikut ini :

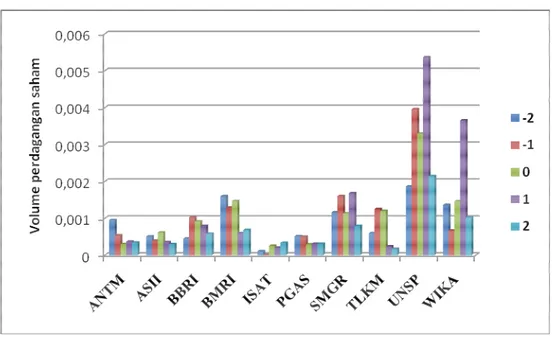

GRAFIK IV. 4

Volume Perdagangan Saham Sebelum dan Sesudah Pengumuman ISRA 2011

Sumber : Data sekunder diolah dengan Microsoft Excel

Berbeda dengan perhitungan volume perdagangan saham yang disajikan pada grafik IV.3, di sekitar tanggal pengumuman ISRA pada tahun 2011 seluruh perusahaan sampel menunjukan penurunan setelah pengumuman ISRA dibandingkan dengan sebelum ISRA. PT Antam, PT. Perusahaan Gas Negara, dan PT Semen Gresik, Tbk

56 hanya meningkat tidak signifikan sehari setelah pengumuman ISRA. Peningkatan paling signifikan dapat di lihat pada (h+1) PT. Bakrie Sumatra Plantations dengan nilai TVA 0,00536056 dan PT. Wijaya Karya sebesar 0,003656794. Namun di hari pengamatan (t+2)hampir seluruh perusahaan sampel terjadi penurunan TVA.

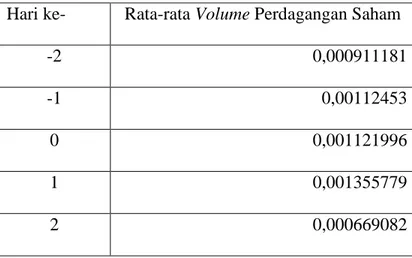

IV.2.4 Rata-rata Volume Perdagangan Saham

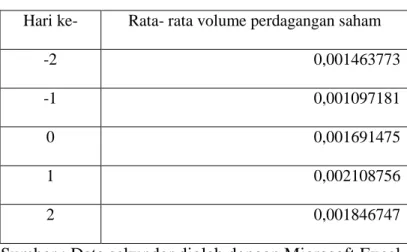

Selanjutnya akan dihitung nilai rata-rata trading volume activity pada setiap harinya disekitar tanggal pengumuman pemenang ISRA. Rata-rata volume perdagangan saham di pasar modal merupakan suatu indikator penting untuk mempelajari tingkah laku pasar, yaitu investor. Berikut ini tabel hasil perhitungan nilai volume perdagangan saham sebelum dan sesudah pengumuman ISRA 2010:

Tabel IV. 6

Rata-rata Volume Perdagangan Saham Sebelum dan Setelah Pengumuman ISRA 2010

Hari ke- Rata- rata volume perdagangan saham

-2 0,001463773

-1 0,001097181

0 0,001691475

1 0,002108756

2 0,001846747

Sumber : Data sekunder diolah dengan Microsoft Excel

Rata rata volume perdagangan saham yang disajikan pada tabel IV.6 ditiap harinya sebelum dan setelah ISRA tidak ada perbedaan yang signifikan penurunan dan peningkatan yang terjadi hanya selisih beberapa poin dibandingkan dengan sehari sebelumnya. Pada saat sehari setelah pengumuman ISRA ada peningkatan volume

57 perdagangan saham hanya sebesar 0,000417281 dan keesokan harinya turun menjadi 0,001846747. Di tahun 2011 volume perdagangan saham juga tidak menunjukan perubahan yang signifikan di setiap hari periode pengamatan. Secara ringkas perhitungan rata-rata volume perdagangan saham dapat dilihat pada tabel IV.7 berikut ini :

Tabel IV.7

Rata-rata Volume Perdagangan Saham Sebelum dan Setelah Pengumuman ISRA 2011

Hari ke- Rata-rata Volume Perdagangan Saham

-2 0,000911181

-1 0,00112453

0 0,001121996

1 0,001355779

2 0,000669082

Sumber : Data sekunder diolah dengan Microsoft Excel

Berdasarkan tabel IV.7 rata-rata volume perdagangan saham terbesar terjadi pada saat sehari setelah pengumuman ISRA berlangsung. Dimana hari tersebut informasi telah diterima oleh pasar dan terjadi peningkatan dari hari sebelumnya. Namun di hari berikutnya yaitu h+2 volume perdagangan saham menurun menjadi 0,00066908.

IV.2.5 Normalitas Data

Sebelum uji hipotesis maka terlebih dahulu dilakukan uji normalitas. Untuk menguji normalitas data digunakan uji Kolmogorov Smirnov. Cara pengambilan keputusan adalah:

58 a. Jika Asym.Sig >0,05 berarti seluruh data berdistribusi normal

b. Jika Asym.Sig < 0,05 berarti seluruh data berdistribusi tidak normal

Berdasarkan hasil uji normalitas data yang ada pada lampiran secara ringkas hasil uji normalitas pada data abnormal return di tahun 2010 terdistribusi normal dengan nilai sig 0,997 > 0,05 maka data terdistribusi normal. Pada abnormal return di tahun 2011 nilai sig 0,938 > 0,05. Uji normalitas data pada volume perdagangan saham juga menghasilkan data yang terdistribusi normal yaitu pada tahun 2010 nilai sig 0,766 dan di 2011 sebesar 0,809.

IV. 3 Uji Hipotesis

IV.3. 1 Uji paired sample t-test Rata-rata Abnormal Return

Pengujian ini untuk membuktikan apakah terdapat perbedaan yang signifikan antara rata-rata abnormal return sebelum dan sesudah pengumuman ISRA. Pengujian menggunakan data rata-rata abnormal return pada tabel IV.4. Dengan periode pengamatan yaitu 5 hari. Berikut ini adalah hasil SPSS dari rata-rata abnormal return di tahun 2010 :

59

Tabel IV.8

Uji Paired Samples Statistics Rata-rata Abnormal Return Sebelum dan Sesudah Pengumuman ISRA 2010

Mean N Std. Deviation Std. Error Mean

Pair 1 Abnormal Return sebelum

Pengumuman ISRA tahun 2010

.00567149717 6 .005320595944 .002172124198

Abnormal Return sesudah Pengumuman ISRA tahun 2010

-.00290315750 6 .009491278141 .003874798075

Sumber : Data di olah dengan program SPSS

Tabel IV.7 merupakan pengujian statistik abnormal return sebelum dan sesudah pengumuman ISRA dengan sampel 6 perusahaan peraih ISRA di tahun 2010. Hasil menunjukan bahwa rata-rata abnormal return sebelum pengumuman ISRA tahun 2010 adalah 0,00567149717 sedangkan abnormal return sesudah pengumuman ISRA tahun 2010 adalah -0,00290315750. Dari hasil tersebut menunjukan adanya penurunan nilai abnormal return dari sebelum pengumuman dan setelah pengumuman ISRA 2010.

60

Tabel IV. 9

Paired Samples Test Rata-rata Abnormal Return Sebelum dan Sesudah Pengumuman ISRA 2010

Pair 1

Abnormal Return sebelum Pengumuman ISRA tahun 2010 - Abnormal Return

sesudah Pengumuman ISRA tahun 2010

Paired Differences Mean .008574654667

Std. Deviation .010347609449 Std. Error Mean .004224393868 95% Confidence Interval of the Difference Lower -.002284495476 Upper .019433804810 T 2.030 Df 5 Sig. (2-tailed) .098

Sumber : Data diolah dengan SPSS

Dari tabel di atas diperoleh nilai thitung sebesar 2,03 dengan tingkat signifikasi sebesar 5% (α= 0,05) dan degree of freedom n-1 atau 6-1 =5. Nilai ttabel (0,05; 5) sebesar 2,57. Dengan membandingkan ttabel dengan thitung maka thitung 2,03 lebih kecil dibandingkan ttabel 2,75 oleh karena itu Ho diterima. Dari hasil signifikasi sebesar 0,098 > 0,05 dapat di simpulkan tidak ada perbedaan yang signifikan pada rata-rata abnormal return sebelum dan setelah pengumuman ISRA. Berikut ini merupakan gambar penerimaan atau penolakan Ho dilihat dari uji dua sisi:

61

Gambar IV.1

Daerah Penerimaan dan Penolakan Ho pada abnormal return Perusahaan Peraih

ISRA 2010

.

Oleh karena thitung< ttabel atau dengan melihat probabilitas sebesar 0,098 > 0,05 maka nilai thitung berada di daerah Ho diterima, artinya rata-rata abnormal return sebelum dan sesudah pengumuman ISRA tahun 2010 sama atau tidak ada perbedaaan secara signifikan. Selanjutnya untuk hasil pengujian stastistik pengaruh ISRA di tahun 2011 ditampilkan pada tabel IV.9 sebagai berikut :

62

Tabel IV.10

Uji Paired Samples Statistics Rata-rata Abnormal Return Sebelum dan Sesudah Pengumuman ISRA 2011

Mean N Std. Deviation Std. Error Mean

Pair 1 Abnormal Return sebelum

Pengumuman ISRA tahun 2011

7.95182000000E-5 10 .013633692096 .004311351994

Abnormal Return sesudah Pengumuman ISRA tahun 2011

-1.88683880000E-3 10 .007110228182 .002248451574

Sumber : Data diolah dengan program SPSS

Berdasarkan tabel di atas rata-rata abnormal return sebelum pengumuman ISRA 0,0000079 namun setelah pengumuman ISRA abnormal return mengalami penurunan menjadi -0,0001886. Hal ini mengindikasikan pengumuman ISRA tidak menimbulkan reaksi positif dari investor atas terpilihnya perusahaan sebagai peraih ISRA di tahun 2011.

Tabel IV.11

Paired Samples Test Rata-rata Abnormal Return Sebelum dan Sesudah

Pengumuman ISRA 2011

Pair 1

Abnormal Return sebelum Pengumuman ISRA tahun 2011 - Abnormal Return sesudah Pengumuman ISRA

63

Paired Differences Mean .001966357000

Std. Deviation .017677204370 Std. Error Mean .005590022847 95% Confidence Interval of the Difference Lower -.010679153224 Upper .014611867224 T .352 Df 9 Sig. (2-tailed) .733

Sumber : Data diolah dengan SPSS

Dari tabel diatas dapat disimpulkan bahwa rata-rata nilai abnormal return sebesar 0,001966357. Dengan df 9 yaitu dari hasil (n-1) maka di peroleh nilai thitung 0,352 dengan nilai ttabel 0,226. Oleh karena thitung > ttabel atau dengan melihat probabilitas sebesar 0,733 > 0,05 maka Ho diterima. Dengan demikian rata-rata abnormal return sebelum pengumuman ISRA dan abnormal return sesudah pengumuman ISRA tahun 2011 tidak ada perbedaan secara signifikan. Berikut ini merupakan gambar hasil intrepretasi dari penerimaan Ho :

Gambar IV.2

Daerah Penerimaan dan Penolakan Ho pada Abnormal return Perusahaan Peraih ISRA 2010

64 Berdasarkan gambar IV.2 uji dua sisi t-hitung berada pada daerah penerimaan Ho, dengan kriteria Jika -ttabel<thitung<ttabel maka Ho diterima. Ha ditolak karena dari nilai probabilitas sebesar 0,733 dimana nilai tersebut lebih besar dari 0,05. Dengan demikian dapat disimpulkan sama seperti abnormal return peraih ISRA tahun 2010 di sekitar periode pengamatan dari hasil uji t-berpasangan atau paired samples statistic bahwa nilai abnormal return sebelum dan sesudah ISRA tidak terdapat perubahaan yang signifikan.

IV.3.2 Uji Paired Sample t-test Volume Perdagangan Saham Tabel IV.12

Uji Paired Samples Statistics Rata-rata Volume Perdagangan Saham Sebelum dan Sesudah Pengumuman ISRA 2010

Mean N Std. Deviation Std. Error Mean

Pair 1 Volume Perdagangan Saham

sebelum Pengumuman ISRA tahun 2010

.00134923317 6 .000882961548 .000360467543

Volume Perdagangan Saham sesudah Pengumuman ISRA tahun 2010

.00204561517 6 .001182797421 .000482875025

Sumber : Data diolah dengan program SPSS

Berdasarkan tabel IV.12 terlihat bahwa volume perdagangan saham sebelum pengumuman ISRA tahun 2010 adalah 0,00134923317 sedangkan volume perdagangan saham sesudah pengumuman ISRA adalah 0,00204561517. Dengan demikian terjadi peningkatan volume perdagangan saham dari sebelum dan setelah

65 pengumuman ISRA di tahun 2010. Dalam tabel IV.12 berikut ini akan ditunjukan nilai probabilitas sebelum dan sesudah ISRA 2010 :

TABEL IV.13

Paired Samples Test Rata-rata Volume Perdagangan Saham Sebelum dan Sesudah Pengumuman ISRA 2010

Pair 1

Volume Perdagangan Saham sebelum Pengumuman ISRA

tahun 2010 - Volume Perdagangan Saham sesudah Pengumuman ISRA tahun 2010

Paired Differences Mean -.000696382000

Std. Deviation .000922902569 Std. Error Mean .000376773396 95% Confidence Interval of the Difference Lower -.001664908848 Upper .000272144848 T -1.848 Df 5 Sig. (2-tailed) .124

Sumber : Data diolah dengan SPSS

Berdasarkan hasil data SPSS pada tabel IV.2 di peroleh nilai thitung -1,84 dimana nilai ttabel 2,57. Dengan kesimpulan thitung< ttabel atau dengan melihat probabilitas sebesar 0,285 > 0,05 maka Ho diterima, artinya volume perdagangan saham sebelum sesudah pengumuman ISRA tahun 2010 sama atau tidak signifikan. Berikut ini adalah uji dua sisi volume perdagangan saham sebelum dan sesudah ISRA.

66

GAMBAR IV.3

Daerah Penerimaan dan Penolakan Ho pada Volume Perdagangan Saham Perusahaan Peraih ISRA 2011

Pada gambar IV.3 menunjukan bahwa thitung sebesar -1,848 berada disekitar daerah penerimaan Ho. Dengan demikian volume perdagangan saham sebelum dan setelah pengumuman peraih ISRA 2010 tidak menimbulkan reaksi yang positif dari investor. Reaksi positif dapat di lihat dari meningkatnya jumlah saham yang perdagangkan, namun dalam penelitian ini volume perdagangan saham sebelum dan sesudah ISRA sama atau perubahanya tidak signifikan.

67 Tabel IV. 14

Uji Paired Samples Statistics Rata-Rata Volume Perdagangan Saham Sebelum dan Sesudah Pengumuman ISRA 2011

Mean N Std. Deviation Std. Error Mean

Pair 1 Volume Perdagangan Saham

sebelum Pengumuman ISRA tahun 2011

.00102140030 10 .000781019806 .000246980148

Volume Perdagangan Saham sesudah Pengumuman ISRA tahun 2011

.00101243040 10 .001162459078 .000367601837

Sumeber : Data di olah dengan SPSS

Tabel IV.14 menunjukan nilai rata-rata abnormal return pada 10 perusahaan peraih ISRA. Sebelum adanya pengumuman ISRA rata-rata abnormal return sebesar 0,0010214 dan setelah adanya pengumuman ISRA menurun menjadi 0,00101243. Dengan demikian, perubahan nilai abnormal return hampir sama dan tidak signifikan.

TABEL IV.15

Paired Samples Test Rata-rata Volume Perdagangan Saham Sebelum dan Sesudah

Pengumuman ISRA 2011

Pair 1

Volume Perdagangan Saham sebelum Pengumuman ISRA tahun

2011 - Volume Perdagangan Saham sesudah Pengumuman

68

Paired Differences Mean .000008969900

Std. Deviation .000656446944 Std. Error Mean .000207586751 95% Confidence Interval of the Difference Lower -.000460623955 Upper .000478563755 T .043 Df 9 Sig. (2-tailed) .966

Pengujian hipotesis yang kedua ini untuk mengetahui apakah terdapat perbedaan yang signifikan pada volume perdagangan saham selama periode pengamatan antara sebelum dan setelah ISRA. Berdasarkan tabel hasil pengujian rata-rata volume perdagangan saham sebelum dan sesudah ISRA dengan tingkat signifikasi 0,05 nilai thitung diperoleh sebesar 0,043. Dengan demikian thitung < ttabel maka Ho diterima dengan kesimpulan volume perdagangan saham sebelum dan setelah ISRA tidak terdapat perbedaan.

69

GAMBAR IV.4

Daerah Penerimaan dan Penolakan Ho pada Volume Perdagangan saham Perusahaan Peraih ISRA 2011

Berdasarkan gambar IV.4 uji dua sisi t-hitung berada pada daerah penerimaan Ho, dengan kriteria Jika -ttabel<thitung<ttabel maka Ho diterima. Ha ditolak karena dari nilai probabilitas sebesar 2,26 dimana nilai tersebut lebih besar dari 0,043. Dengan demikian volume perdagangan saham peraih ISRA tahun 2011 di sekitar periode pengamatan dari hasil uji t berpasangan atau paired samples statistic nilai TVA sebelum dan sesudah ISRA tidak terdapat perubahaan yang signifikan.

IV.4 Pembahasan

Dalam penelitian ini penulis ingin menguji perbedaan abnormal return dan volume perdagangan saham dengan menggunakan 5 hari periode pengamatan di sekitar tanggal pengumuman ISRA. Hasil pengujian statistik dengan program SPSS menggunakan uji t-berpasangan (paired sampel test) kesimpulan adalah bahwa tidak terjadi perubahan yang signifikan antara abnormal return sebelum dan setelah pengumuman ISRA. Terlihat dari nilai thitung sebesar 2,03 dengan tingkat signifikasi

70 sebesar 5% (α= 0,05) dan degree of freedom n-1 atau 6-1 =5. Nilai ttabel (0,05; 5) adalah sebesar 2,57.

Dengan kesimpulan bahwa ttabel > thitung maka oleh karena itu Ho diterima yang berarti abnormal return sebelum dan setelah pengumuman ISRA sama atau tidak signifikan. Hasil tersebut merupakan penilaian dari investor sesuai dengan informasi yang tersedia melalui perubahaan harga saham yang terjadi. Pada uji rata-rata abnormal return di sekitar pengumuman ISRA tahun 2011 Ho di terima karena nilai thitung 0,352 dan nilai ttabel 0,226 sehingga thitung > ttabel serta nilai probabilitas sebesar 0,733 > 0,05.

Dengan demikian rata-rata abnormal return sebelum pengumuman ISRA dan abnormal return sesudah pengumuman ISRA tahun 2011 tidak ada perbedaan secara signifikan. Tidak ada perbedaan tersebut di karenakan bahwa pasar tidak memberikan reaksi dalam menanggapi informasi tersebut. Hal ini dapat di sebabkan oleh banyak faktor misalnya kurangnya pemahaman investor akan pentingnya sustainability reporting atau kurang luasnya penyebaran informasi mengenai pengumuman pemenang sehingga investor tidak mengetahui tentang adanya penghargaan tersebut.

Dengan hasil tersebut dapat ditarik kesimpulan atas terpilihnya perusahaan sampel sebagai peraih ISRA ternyata belum dapat meningkatkan harga saham bagi perusahaan tersebut, terlihat dari perubahan rata-rata nilai abnormal return yang tidak signifikan antara sebelum dan setelah pengumuman. Investor cenderung tidak merespon pengumuman ISRA sebagai suatu informasi yang dianggap baik atau good news karena aspek kepercayaan dari investor dapat berpengaruh dari pasar saham seperti peningkatan harga saham.

Uji hipotesis yang kedua yaitu menguji rata-rata volume perdagangan saham sebelum dan setelah pengumuman ISRA. Hasil dari uji statistik paired sample test

71 menunjukan tidak terdapat perubahan yang signifikan antara sebelum pengumuman ISRA dan setelah pengumuman ISRA. Dilihat dari nilai thitung sebesar -1,848 dan nilai ttabel 2,57. Maka thitung< ttabel atau dengan melihat probabilitas sebesar 0,285 > 0,05 maka Ho diterima karena thitung berada disekitar daerah penerimaan Ho, artinya volume perdagangan saham sebelum sesudah pengumuman ISRA tahun 2010 sama atau tidak signifikan. Kesimpulanya tidak ada kandungan informasi pada penghargaan ISRA.

Penelitian ini bertolak belakang dengan penelitian sebelumnya yang dilakukan oleh ISRA (2011) yang menyatakan bahwa terdapat perbedaan abnormal return dan volume perdagangan saham. Perbedaan hasil penelitian ini kemungkinan di sebabkan oleh perbedaan periode penelitian dan jumlah sampel yang di teliti.

Dari hasil data analisis volume jumlah saham yang diperdagangkan setelah pengumuman ISRA tidak meningkat secara signifikan. Investor masih menggunakan finnancial reporting dibanding sustainability reporting di banding sebagai acuan dalam mengambil keputusan investasinya. Dengan demikian hipotesis yang menyatakan adanya reaksi investor pada pengumuman ISRA yang dilihat dari perubahan nilai abnormal return dan volume perdagangan saham di tolak. Dan dapat disimpulkan bahwa informasi pengumuman ISRA tidak memiliki nilai guna bagi investor apabila informasi tersebut karena tidak adanya reaksi yang tercermin dari transaksi di pasar modal.