BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Anggaran Pendapatan dan Belanja Daerah (APBD) adalah suatu rencana kerja pemerintah yang dinyatakan secara kuantitatif, biasanya dalam satuan moneter yang mencerminkan sumber-sumber penerimaan daerah dan pengeluaran untuk membiayai kegiatan dan proyek daerah dalam kurun waktu satu tahun anggaran. Pada hakekatnya anggaran daerah (APBD) merupakan salah satu alat untuk meningkatkan pelayanan publik dan kesejahteraan masyarakat sesuai dengan tujuan otonomi daerah yang luas, nyata dan bertanggungjawab. Dengan demikian APBD harus benar-benar dapat mencerminkan kebutuhan masyarakat dengan memperhatikan potensi-potensi keanekaragaman daerah (Lasminingsih, 2004 : 223).

Dalam APBD pendapatan dibagi menjadi 3 kategori yaitu Pendapatan Asli Daerah (PAD), Dana Perimbangan, dan Lain-lain Pendapatan Daerah yang Sah. Selanjutnya Belanja digolongkan menjadi 4 yakni Belanja Aparatur Daerah, Belanja Pelayanan Publik, Belanja Bagi Hasil dan Bantuan Keuangan, dan Belanja Tak Tersangaka. Belanja Aparatur Daerah diklasifikasikan menjadi 3 kategori yaitu Belanja Administrasi Umum, Belanja Operasi dan Pemeliharaan, dan Belanja Modal / Pembangunan. Belanja Pelayanan Publik dikelompokkan menjadi 3 yakni Belanja Administrasi Umum, Belanja Operasi dan Pemeliharaan, dan Belanja Modal. Pembiayaan seperti sudah dikatakan di atas, adalah sumber -

sumber penerimaan dan pengeluaran daerah yang dimaksudkan untuk menutup defisit anggaran atau sebagai alokasi surplus anggaran. Pembiayaan dikelompokkan menurut sumber-sumber pembiayaan, yaitu sumber penerimaan daerah dan sumber pengeluaran daerah. Sumber pembiayaan berupa penerimaan daerah adalah sisa lebih anggaran tahun lalu, penerimaan pinjaman dan obligasi, hasil penjualan aset daerah yang dipisahkan, dan transfer dari dana cadangan, sedangkan sumber pembiayaan berupa pengeluaran daerah terdiri atas pembayaran utang pokok yang telah jatuh tempo, penyertaan modal, transfer ke dana cadangan, dan sisa lebih anggaran tahun sekarang.

APBD disusun dengan pendekatan kinerja yaitu suatu sistem anggaran yang mengutamakan upaya pencapaian hasil kerja atau output dari perencanaan alokasi biaya atau input yang ditetapkan. Jumlah pendapatan yang dianggarkan dalam APBD merupakan perkiraan yang terukur secara rasional yang dapat tercapai untuk setiap sumber pendapatan. Pendapatan dapat direalisasikan melebihi jumlah anggaran yang telah ditetapkan. Berkaitan dengan belanja, jumlah belanja yang dianggarkan merupakan batas tertinggi untuk setiap jenis belanja. Jadi, realisasi belanja tidak boleh melebihi jumlah anggaran belanja yang telah ditetapkan. Penganggaran pengeluaran harus didukung dengan adanya kepastian tersedianya penerimaan dalam jumlah yang cukup. Setiap pejabat dilarang melakukan tindakan yang berakibat pengeluaran atas beban APBD apabila tidak tersedia atau tidak cukup tersedia anggaran untuk membiayai pengeluaran tersebut.

2.1.1 Belanja Modal

Belanja modal merupakan pengeluaran anggaran yang digunakan dalam rangka memperoleh atau menambah aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi serta melebihi batasan minimal kapitalisasi aset tetap atau asset lainnya yang ditetapkan oleh pemerintah dimana aset tersebut dipergunakan untuk operasional kegiatan sehari-hari suatu satuan kerja dan bukan untuk dijual (PMK No. 91/PMK.06/2007), sedangkan menurut Perdirjen Perbendaharaan Nomor PER-33/PB/2008 yang dimaksud dengan belanja modal adalah pengeluaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap atau aset lainnya yang memberikan manfaat lebih dari satu periode akuntansi, termasuk di dalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, meningkatkan kapasitas dan kualitas aset.

Lampiran I.01 Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 menyebutkan bahwa Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan, aset tak berwujud. Menurut Perdirjen Perbendaharaan tersebut, suatu belanjadikategorikan sebagai belanja modal apabila :

(a) pengeluaran tersebut mengakibatkan adanya perolehan aset tetap atau aset lainnya yang menambah masa umur, manfaat dan kapasitas

(b) pengeluaran tersebut melebihi batasan minimum kapitalisasi aset tetap atau aset lainnya yang telah ditetapkan pemerintah,

(c) perolehan aset tetap tersebut diniatkan bukan untuk dijual. Belanja modal dipergunakan antara lain untuk:

1. Belanja Modal Tanah

Seluruh pengeluaran untuk pengadaan, pembelian, pembebasan, penyelesaian, balik nama, pengosongan, penimbunan, perataan, pematangan tanah, pembuatan sertifikat tanah serta pengeluaran-pengeluaran lain yang bersifat administratif sehubungan dengan perolehan hak dan kewajiban atas tanah pada saat pembebasan atau pembayaran ganti rugi sampai tanah tersebut siap digunakan atau dipakai.

2. Belanja Modal Peralatan dan Mesin

Pengeluaran untuk pengadaan peralatan dan mesin yang digunakan dalam pelaksanaan kegiatan antara lain biaya pembelian, biaya pengangkutan, biaya instalasi, serta biaya langsung lainnya untuk memperoleh dan mempersiapkan sampai peralatan dan mesin tersebut siap digunakan.

3. Belanja Modal Gedung dan Bangunan

Pengeluaran untuk memperoleh gedung dan bangunan secara kontraktual sampai dengan gedung dan bangunan siap digunakan meliputi biaya pembelian atau biaya konstruksi, termasuk biaya pengurusan IMB, notaris, dan pajak (kontraktual). Dalam belanja ini

termasuk biaya untuk perencanaan dan pengawasan yang terkait dengan perolehan gedung dan bangunan.

4. Belanja Modal Jalan, Irigasi, dan Jaringan

Pengeluaran untuk memperoleh jalan dan jembatan, irigasi dan jaringan sampai siap pakai meliputi biaya perolehan atau biaya kontruksi dan biaya-biaya lain yang dikeluarkan sampai jalan dan jembatan, irigasi dan jaringan tersebut siap pakai. Dalam belanja ini termasuk biaya untuk penambahan dan penggantian yang meningkatkan masa manfaat, menambah nilai aset, dan di atas batas minimal nilai kapitalisasi jalan dan jembatan, irigasi dan jaringan. 5. Belanja Modal Lainnya

Pengeluaran yang diperlukan dalam kegiatan pembentukan modal untuk pengadaan/pembangunan belanja modal lainnya yang tidak dapat diklasifikasikan dalam perkiraan kriteria belanja modal Tanah, Peralatan dan Mesin, Gedung dan Bangunan, Jaringan (Jalan, Irigasi dan lain-lain). Termasuk dalam belanja modal ini: kontrak sewa beli (leasehold), pengadaan atau pembelian barang-barang kesenian (art pieces), barangbarang purbakala dan barang-barang untuk museum, serta hewan ternak, buku-buku dan jurnal ilmiah sepanjang tidak dimaksudkan untuk dijual dan diserahkan kepada masyarakat. Termasuk dalam belanja modal ini adalah belanja modal non fisik yang besaran jumlah kuantitasnya dapat teridentifikasi dan terukur. 2.1.2 Pendapatan Asli Daerah (PAD)

Pendapatan asli daerah (PAD) adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan. Pendapatan asli daerah terdiri dari:

1. Pajak daerah 2. Retribusi daerah

3. Hasil pengelolaan kekayaan daerah yang dipisahkan dan 4. Pendapatan lain asli daerah yang sah

Dalam upaya meningkatkan PAD daerah dilarang menetapkan peraturan daerah tentang pendapatan yang menyebabkan ekonomi biaya tinggi dan dilarang menetapkan peraturan daerah tentang pendapatan yang menghambat mobilitas penduduk, lalu lintas barang dan jasa antardaerah, dan kegiatan ekspor/impor. Yang dimaksud dengan peraturan daerah tentang pendapatan yang menyebabkan ekonomi biaya tinggi adalah peraturan daerah yang mengatur pengenaan pajak dan retribusi oleh daerah terhadap objek-objek yang telah dikenakan pajak oleh pusat dan provinsi sehingga menyebabkan menurunnya daya saing daerah (Yani, 2008).

1. Pajak daerah

Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah. Yang tergolong pajak daerah adalah pajak hotel, pajak restoran, pajak hiburan, pajak

reklame, pajak penerangan jalan, pajak pengambilan bahan galian golongan c, dan pajak parkir.

2. Retribusi daerah

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

Menurut Saragih (2003 : 65), “semakin banyak jenis pelayanan publik dan meningkatnya mutu pelayanan publik yang diberikan oleh pemerintah daerah terhadap masyarakatnya, maka kecenderungan perolehan dana retribusi semakin besar”. Namun tentunya hal ini harus didukung kesadaran maupun kepedulian masyarakat atas pelayanan publik yang telah disediakan pemerintah daerah untuk membayar retribusi.

3. Hasil pengelolaan kekayaan yang dipisahkan

Hasil pengelolaan kekayaan daerah yang dipisahkan merupakan hasil yang diperoleh dari pengelolaan kekayaan yang terpisah dari pengelolaan APBD. Hasil pengelolaan kekayaan daerah yang dipisahkan ini mencakup :

a. Bagian laba atas penyertaan modal pada perusahaan milik daerah/Badan Usaha Milik Daerah,

b. Bagian laba atas penyertaan modal pada perusahaan milik pemerintah/Badan Usaha Milik Negara (BUMN),

c. Bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat.

4. Lain-lain Pendapatan Asli Daerah yang Sah

Lain-lain PAD yang sah merupakan penerimaan daerah yang tidak termasuk dalam jenis pajak daerah, retribusi daerah, dan hasil pengelolaan kekayaan daerah yang dipisahkan. Jenis-jenis lain-lain pendapatan daerah yang sah menurut UU No 33 Tahun 2004 terdiri dari:

a. Hasil penjualan kekayaan daerah yang dipisahkan, b. Jasa giro,

c. Pendapatan bunga,

d. Penerimaan atas tuntutan ganti kerugian daerah,

e. Penerimaan komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah,

f. Penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing,

g. Pendapatan denda atas keterlambatan pelaksanaan pekerjaan, h. Pendapatan denda pajak,

i. Pendapatan denda retribusi,

j. Pendapatan hasil eksekusi atas jaminan, k. Pendapatan dari pengembalian,

m. Pendapatan dari penyelenggaraan pendidikan dan pelatihan dan n. Pendapatan dari angsuran/cicilan penjualan.

Menurut Mahi (2000:58-59), pendapatan asli daerah belum bisa diandalkan sebagai sumber pembiayaan utama otonomi daerah/kabupaten kota disebabkan oleh beberapa hal sebagai berikut:

1. Relatif rendahnya basis pajak/retribusi daerah

Pajak/retribusi yang ditetapkan untuk daerah kabupaten/kota memiliki basis pungutan yang relatif kecil dan sifatnya bervariasi antar daerah. Daerah pariwisata dan daerah yang memiliki aktivitas yang luas akan menikmati penerimaan PAD yang besar dan daerah pertanian akan menikmati penerimaan PAD yang relatif kecil.

2. Perannya yang tergolong kecil dalam total penerimaan daerah

Sebagian besar penerimaan daerah masih berasal dari bantuan pusat dalam bentuk bantuan dan subsidi. Dari segi upaya pemungutan pajak, banyaknya bantuan dan subsidi ini mengurangi usaha daerah dalam pemungutan PADnya dan lebih mengandalkan kemampuan negosiasinya terhadap pusat untuk memperoleh tambahan bantuan.

3. Kemampuan administrasi pemungutan di daerah masih rendah

Pemungutan pajak di daerah cenderung dibebani dengan biaya pungut yang besar dan pengelolaan PAD yang ditetapkan berdasarkan target. Akibatnya beberapa daerah lebih condong memenuhi target, walaupun dari segi pertumbuhan ekonomi sebenarnya pemasukan pajak dapat melampaui target yang telah ditetapkan.

4. Kemampuan perencanaan dan pengawasan keuangan yang lemah.

Pemungutan pajak selalu mengalami kebocoran-kebocoran yang cukup besar, sebagai dampak daripada lemahnya kemampuan aparat perencana dan pengawas keuangan. Pemerintah daerah hendaknya selalu mengevaluasi kinerja mereka setiap tahunnya terlebih pada kinerja mereka dalam meningkatkan penerimaan daerah dari potensi daerah yang dimiliki.

2.1.3 Dana Alokasi Umum

Menurut Halim (2004 : 141), Dana Alokasi Umum adalah “dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi.”

Menurut Astuti dan Haryanto (2005 : 41), Dana Alokasi Umum (DAU) merupakan :

salah satu komponen di dalam dana perimbangan di APBN yang pengalokasiannya didasarkan atas formula dengan konsep kesenjangan fiskal (fiscal gap) yang merupakan selisih antara kebutuhan fiskal (fiscalneed) dengan kapasitas fiskal (fiscal capacity). Selain dihitung berdasarkan formula dengan menggunakan fiscal gap, DAU juga dihitung dengan mempertimbangkan adanya faktor penyeimbang untuk menghindari kemungkinan penurunan kemampuan daerah di dalam pembiayaan daerah dari hasil perhitungan formula fiscal gap.

Menurut Saragih (2003 : 97), “Dana Alokasi Umum (DAU) merupakan komponen terbesar dari dana perimbangan dalam APBN.”

Kebijakan DAU merupakan instrumen penyeimbang fiskal antar daerah. Sebab tidak semua daerah mempunyai struktur dan kemampuan fiskal yang sama (horizontal fiscal imbalance). DAU sebagai bagian dari kebijakan transfer fiskal dari pusat ke daerah (intergovermental transfer) – berfungsi sebagai faktor pemerataan fiskal antara daerah-daerah serta memperkecil

kesenjangan kemampuan fiskal atau keuangan antar daerah. (Saragih, 2003 : 98).

Menurut Mulia (2005 : 13), tujuan umum dari Dana Alokasi Umum adalah untuk :

1. meniadakan atau meminimumkan ketimpangan fiskal vertikal, 2. meniadakan atau meminimumkan ketimpangan fiskal horizontal, 3. menginternalisasikan/ memperhitungkan sebahagian atau seluruh

limpahan manfaat/ biaya kepada daerah yang menerima limpahan manfaat tersebut,

4. sebagai bahan edukasi bagi pemerintah daerah agar secara intensif menggali sumber-sumber penerimaannya, sehingga hasil yang diperoleh menyamai bahkan melebihi kapasitasnya.

Menurut Astuti dan Haryanto (2006 :41), “DAU bertujuan sebagai instrumen untuk mengatasi masalah horizontal imbalances yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah dimana penggunaannya ditetapkan sepenuhnya oleh daerah (block grants).”

Menurut Saragih (2003 : 132), “tujuan DAU di samping untuk mendukung sumber penerimaan daerah juga sebagai pemerataan (equalization) kemampuan keuangan pemerintah daerah.”

2.1.4 Dana Alokasi Khusus

Dana Alokasi Khusus (DAK) adalah dana yang bersumber daripendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

DAK dimaksudkan untuk membantu membiayai kegiatan-kegiatan khusus di daerah tertentu yang merupakan urusan daerah dan sesuai dengan prioritas nasional, khususnya untuk membiayai kebutuhan sarana dan prasarana pelayanan

dasar masyarakat yang belum mencapai standar tertentu atau untuk mendorong percepatan pembangunan daerah.

DAK memiliki karakter yang paling spesifik di antara dana transfer lainnya di mana DAK hanya dapat digunakan sesuai dengan menu kegiatan yang ditetapkan oleh Departemen Teknis yang terkait dengan bidang alokasi DAK. Berdasarkan klasifikasi Hyman, DAK dapat dikategorikan sebagai matching grant karena adanya kewajiban penyediaan dana pendamping dan sekaligus restricted grant karena karakternya sebagai categorical grant-in-aid.

2.1.5 Dana Bagi Hasil

Menurut UU Nomor 33 Tahun 2004 dana bagi hasil adalah “dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi”. Dana bagi hasil ini ditinjau dari potensi daerah penghasil. Daerah yang memiliki sumber daya alam yang melimpah tentunya akan mendapat persentase yang lebih besar dari pada daerah yang memiliki sedikit sumber daya alamnya.

Penerimaan dana bagi hasil pajak diprioritaskan untuk mendanai perbaikan lingkungan pemukiman perkotaan dan dipedesaan, pembangunan irigasi, jaringan jalan dan jembatan sedangkan penerimaan dana bagi hasil sumber daya alam diutamakan pengalokasiannya untuk mendanai pelestarian lingkungan areal pertambangan, perbaikan dan penyediaan fasilitas umum dan fasilitas sosial, fasilitas pelayanan kesehatan dan pendidikan untuk tercapainya standar pelayanan minimal yang ditetapkan peraturan perundang-undangan (Sumarsono, 2010 :119).

1. Penerimaan Pajak

a. Pajak bumi dan bangunan (PBB)

Penerimaan negara dari pajak bumi dan bangunan dibagi dengan imbangan 10% untuk pemerintah pusat dan 90% untuk daerah. Dana bagi hasil PBB untuk daerah sebesar 90% sebagaimana dimaksud diatas dibagi dengan rincian sebagai berikut

1) 16,2% untuk daerah provinsi yang bersangkutan 2) 64,8% untuk kabupaten/kota yang bersangkutan 3) 9% untuk biaya pemungutan

Selanjutnya 10% penerimaan pajak bumi dan bangunan bagian pemerintah pusat sebagaimana pembagian diatas dialokasikan kepada seluruh kabupaten dan kota dengan rincian sebagai berikut:

1) 6,5% dibagikan secara merata kepada seluruh kabupaten dan kota,

2) 3,5% dibagikan secara intensif kepada kabupaten dan/atau kota yang realisasi penerimaan pajak bumi dan bangunan sektor pedesaan dan perkotaan sebelumnya mencapai/melampaui rencana penerimaan yang ditetapkan.

Penerimaan negara dari bea perolehan hak atas tanah dan bangunan dibagi dengan imbangan 20% untuk pemerintah pusat dan 80% untuk daerah. DBH BPHTB untuk daerah sebesar 80% dibagi untuk daerah dengan rincian :

1) 16% untuk provinsi yang bersangkutan,

2) 64% untuk kabupaten/kota yang bersangkutan.

Selanjutnya bagian pemerintah sebesar 20% dialokasikan dengan porsi yang sama besar untuk seluruh kabupaten dan kota.

c. Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang pribadi dalam negeri dan PPh Pasal 21

Dana bagi hasil dari penerimaan PPh Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21 yang merupakan bagian dari daerah adalah sebesar 20% dengan rincian:

1) 60% untuk kabupaten/kota, 2) 40% untuk provinsi.

2. Penerimaan Bukan Pajak (Sumber Daya Alam) A. Sektor kehutanan

Penerimaan kehutanan yang berasal dari penerimaan Iuran Hak Pengusahaan Hutan (IHPH) dan Provisi Sumber Daya Hutan (PSDH) yang dihasilkan dari wilayah daerah yang bersangkutan dibagi dengan imbangan 20% (dua puluh persen)

untuk Pemerintah dan 80% (delapan puluh persen) untuk daerah. Penerimaan kehutanan yang berasal dari dana reboisasi dibagi dengan imbangan sebesar 60% (enam puluh persen) untuk pemerintah dan 40% (empat puluh persen) untuk daerah. B. Sektor Pertambangan Umum

Penerimaan pertambangan umum yang dihasilkan dari wilayah daerah yang bersangkutan, dibagi dengan imbangan 20% (dua puluh persen) untuk pemerintah dan 80% (delapan puluh persen) untuk daerah.

C. Sektor Pertambangan Minyak Bumi

Penerimaan pertambangan minyak bumi yang dihasilkan dari wilayah daerah yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya sesuai dengan peraturan perundang-undangan, dibagi dengan imbangan 84,5% (delapan puluh empat setengah persen) untuk pemerintah dan 15,5% ( lima belas setengah persen) untuk daerah.

D. Sektor Pertambangan Gas Bumi

Penerimaan pertambangan gas bumi yang dihasilkan dari wilayah daerah yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya sesuai dengan peraturan perundang-undangan, dibagi dengan imbangan 69,5% (enam puluh sembilan setengah persen) untuk pemerintah dan 30, 5% (tiga puluh setengah persen) untuk daerah.

E. Sektor Perikanan

Penerimaan perikanan yang diterima secara nasional dibagi dengan perimbangan 20% (dua puluh persen) untuk pemerintah dan 80% (delapan puluh persen) untuk daerah.

F. Sektor Pertambangan Panas Bumi

Pertambangan panas bumi yang dihasilkan dari wilayah daerah yang bersangkutan yang merupakan penerimaan negara bukan pajak, dibagi dengan imbangan 20% (dua puluh persen) untuk pemerintah dan 80% (delapan puluh persen) untuk daerah. 2.2 Review Penelitian Terdahulu

Harahap (2009) meneliti Pengaruh Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam Terhadap Belanja Modal pada Kabupaten dan Kota di Sumatera Utara. Penelitian ini menunjukkan bahwa kedua variabel independent berpengaruh positif terhadap belanja modal secara bersama- sama dan secara parsial Dana Bagi Hasil Pajak berpengaruh signifikan positif terhadap Belanja Modal sedangakan Dana Bagi Hasil Sumber Daya Alam tidak berpengaruh signifikan terhadap Belanja Modal.

Lukha (2013) meneliti Pengaruh Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam Terhadap Belanja Modal pada Kabupaten/Kota di Sumatera Utara. Penelitian ini menunjukkan bahwa variabel dana bagi hasil pajak lebih berpengaruh terhadap belanja modaldaripada dana bagi hasil sumber daya alam apabila dilihat dari nilai korelasi dansignifikansinya. Dari hasil adjust R square menunjukkan bahwa pengaruh yangdiberikan oleh variabel dana bagi hasil pajak

dan dana bagi hasil sumber dayaalam terhadap belanja modal sebesar 19% sedangkan sisanya (81%) dijelaskanoleh sebab-sebab lain diluar variabel penelitian.

Maryadi (2014) meneliti pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah terhadap alokasi Belanja Modal pada Pemerintah Kabupaten dan Kota di Indonesia. Penelitian ini menunjukkan bahwa secara parsial Pendapatan Asli Daerah berpengaruh signifikan namun dengan arah negatif, Dana Alokasi Umum, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah berpengaruh signifikan terhadap Belanja Modal pada Kabupaten dan Kota di Indonesia Tahun 2012. Secara simultan variabel Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah berpengaruh signifikan terhadap Belanja Modal pada Kabupaten dan Kota di Indonesia Tahun 2012.

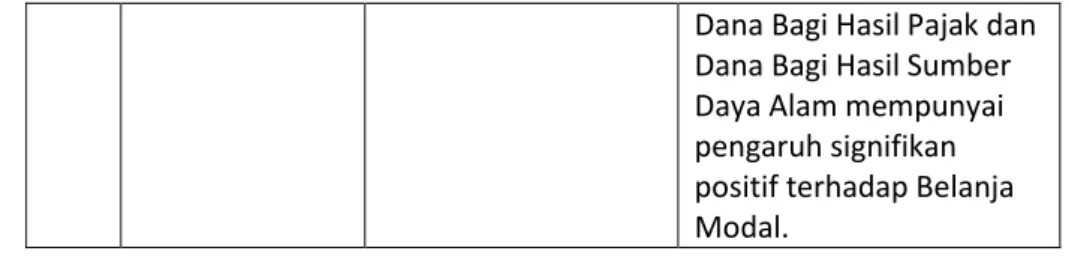

Siregar (2013) meneliti pengaruh Pendapatan Asli Daerah dan Dana Transfer yang terdiri dari Dana Alokasi Umum, Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam , berpengaruh signifikan positif baik secara parsial maupun simultan terhadap Belanja Modal pada pemerintahan kabupaten dan kota di Propinsi Aceh. Penelitian ini menunjukkan bahwa secara parsial Dana Bagi Hasil Sumber Daya Alam yang mempunyai pengaruh signifikan positif terhadap belanja modal. Sedangkan Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Bagi Hasil Pajak tidak berpengaruh signifikan terhadap Belanja Modal. Secara Simultan Pendapatan Asli Daerah (PAD), Dana Alokasi Umum

(DAU), Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam mempunyai pengaruh signifikan positif terhadap Belanja Modal.

Tabel 2.1

Penelitian Terdahulu

No Nama Peneliti Variabel yang Digunakan

Hasil Penelitian 1. Harahap (2009) Independen:

Dana Bagi Hasil Pajak,

Dana Bagi Hasil Sumber Daya Alam. Dependen : Belanja Modal. Penelitian ini menunjukkan bahwa kedua variabel independent berpengaruh positif terhadap belanja modal secara bersama- sama dan secara parsial Dana Bagi Hasil Pajak

berpengaruh signifikan positif terhadap Belanja Modal sedangakan Dana Bagi Hasil Sumber Daya Alam tidak berpengaruh signifikan terhadap Belanja Modal. 2. Lukha (2013) Independen:

Dana Bagi Hasil Pajak,

Dana Bagi Hasil Sumber Daya Alam. Dependen :

Belanja Modal.

Penelitian ini

menunjukkan bahwa variabel dana bagi hasil pajak lebih berpengaruh terhadap belanja modal daripada dana bagi hasil sumber daya alam apabila dilihat dari nilai korelasi dan

signifikansinya. Dari hasil adjust R square

menunjukkan bahwa pengaruh yang diberikan oleh variabel dana bagi hasil pajak dan dana bagi hasil sumber daya alam terhadap belanja modal sebesar 19% sedangkan sisanya (81%) dijelaskan oleh sebab-sebab lain diluar variabel penelitian.

3. Maryadi (2014) Independen: Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU),

Dana Bagi Hasil (BH), Sisa Lebih Pembiayaan Anggaran, Luas Wilayah. Dependen : Belanja Modal. Penelitian ini menunjukkan bahwa secara parsial

Pendapatan Asli Daerah berpengaruh signifikan namun dengan arah negatif, Dana Alokasi Umum, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah berpengaruh signifikan terhadap Belanja Modal pada Kabupaten dan Kota di Indonesia Tahun 2012. Secara simultan variabel Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah berpengaruh signifikan terhadap Belanja Modal pada Kabupaten dan Kota di Indonesia Tahun 2012.

4. Siregar (2013) Independen: Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU),

Dana Bagi Hasil Pajak,

Dana Bagi Hasil Sumber Daya Alam. Dependen :

Belanja Modal.

Penelitian ini

menunjukkan bahwa secara parsial Dana Bagi Hasil Sumber Daya Alam yang mempunyai pengaruh signifikan positif terhadap belanja modal. Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Bagi Hasil Pajak tidak berpengaruh signifikan terhadap Belanja Modal. Secara Simultan Pendapatan Asli Daerah (PAD), Dana

Pendapatan Asli Daerah (X1)

Belanja Modal (Y) Dana Alokasi Umum

(X2)

Dana Alokasi Khusus (X3)

Dana Bagi Hasil (X4)

Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam mempunyai pengaruh signifikan positif terhadap Belanja Modal.

2.3 Kerangka Konseptual

Berdasarkan latar belakang dan landasarn teori dapat dibuat kerangka konseptual yang akan diteliti seperti yang terlihat dalam Gambar 2.1

Gambar 2.2 Kerangka Konseptual

Studi tentang pengaruh pendapatan daerah (local own source revenue)terhadap pengeluaran daerah sudah banyak dilakukan. Aziz et.al (2000); Doi (1998);Von Furstenberg (1998), menyatakan dalam hipotesis penelitiannya bahwapenerimaan daerah (terutama pajak) akan mempengaruhi anggaran belanjaPemerintah Daerahdikenal dengan namatax spend hypothesis.Dalam hal ini pengeluaran Pemerintah Daerah akan disesuaikan dengan penerimaan Pemerintah Daerah atau perubahan pendapatan terjadi sebelum perubahan

pengeluaran. Salah satu tujuan utama desentralisasi fiskal adalah terciptanya kemandirian daerah. Pemerintah Daerah diharapkan mampu menggali sumber-sumber keuanganlokal, khususnya melalui PAD (Sidik, 2002). PAD merupakan salah sumber pembelanjaan daerah. Jika PAD meningkat, maka dana yang dimiliki oleh Pemerintah Daerah akan lebih tinggi dan tingkat kemandirian daerah juga akan meningkat, sehingga Pemerintah Daerahakan berinisiatif untuk lebih menggali potensi-potensi daerah dan meningkatkan pertumbuhan ekonomi (Tambunan,2006). Hal ini menunjukkan suatu indikasi yang kuat, bahwa jika PAD suatu daerahmeningkat, maka kemampuan daerahuntuk melakukan pengeluaran belanja modal juga akan mengalami suatu peningkatan.

Holtz–eaken et.al (1985), menyatakan bahwa terdapat keterkaitan erat antaratransfer dariPemerintah Pusatdengan belanja pemerintah daerah. Studi yangdilakukan Legrenzi dan Milas (2001) dalam Abdullah dan Halim (2003) menemukanbukti empiris bahwa dalam jangka panjang transfer berpengaruh positif terhadap belanjamodal dan pengurangan jumlah transferdapat menyebabkan penurunan dalampengeluaran belanja modal. Prakoso (2004) memperoleh temuan empiris yang sama bahwa jumlah belanja modal dipengaruhioleh dana alokasi umum yang diterima dari Pemerintah Pusat.Hal inimengindikasikan bahwa perilaku belanja daerah terutama belanja modal dipengaruhioleh DAU dan DAK.

Dana bagi hasil terdiri dari dana bagi hasil pajak dan dana bagi hasil sumber daya alam. Jika pemerintah daerah menginginkan transfer bagi hasil yang tinggi maka pemerintah daerah harus dapat mengoptimalkan potensi pajak dan

sumber daya alam yang dimiliki oleh masing-masing daerah sehingga kontribusi yang diberikan dana bagi hasil terhadap pendapatan daerah dapat meningkat sehingga besarnya pengalokasian anggaran belanja modal semakin meningkat pula.

2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah dikemukakan di atas, makahipotesis penelitian dapat dirumuskan sebagai berikut Pendapatan Asli Daerah dan Dana Tranfer berpengaruh signifikan secara simultan dan parsial terhadap Belanja Modal pada Pemerintahan Kabupaten/Kota di Sumatera Utara.