SKRIPSI

PENGARUH PENDAPATAN ASLI DAERAH DAN DANA TRANSFER TERHADAP BELANJA MODAL PADA PEMERINTAHAN

KABUPATEN/KOTA DI SUMATERA UTARA

OLEH

GRECIA.B.Y.PURBA 110503334

PROGRAM STUDI STRATA I AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH PRNDAPATAN ASLI DAERAH DAN DANA TRANSFER TERHADAP BELANJA MODAL PADA PEMERINTAHAN KABUPATEN/KOTA DI SUMATERA UTARA” adalah benar hasil karya tulis saya sendiri sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan,

Yang membuat pernyataan

ABSTRAK

PENGARUH PENDAPATAN ASLI DAERAH DAN DANA TRANSFER TERHADAP BELANJA MODAL PADA PEMERINTAHAN

KABUPATEN/KOTA DI SUMATERA UTARA

Penelitian ini bertujuan untuk mengetahui apakah Pendapatan Asli Daerah dan Dana Transfer berpengaruh terhadap Belanja Modal baik secara simultan dan parsial pada Pemerintahan Kabupaten/Kota di Sumatera Utara.

Penelitian ini dilakukan untuk periode 2010-2013. Metode penelitian dalam skripsi ini adalah menggunakan purposive sampling, dengan jumlah sampel 24 Kabupaten/Kota setiap tahunnya dari 33 Kabupaten/Kota yang ada di Propinsi Sumatera Utara. Jenis data yangdigunakan adalah data sekunder. Data diperoleh melalui situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan (www.djpk.depkeu.go.id) dan Statistik Keuangan Pemerintah Daerah Sumatera Utara.Variabel independen yang digunakan adalah Pendapatan Asli Daerah (PAD) dan Dana Transfer sedangkan variabel dependen adalah Belanja Modal.

Teknis analisis data yang digunakan adalah regresi linear berganda. Hasil penelitian menunjukkan bahwa: (1) Pendapatan Asli Daerah (PAD) secara parsial berpengaruh positif terhadap Belanja Modal, (2) Dana Alokasi Khusus (DAK) secara parsial berpengaruh positif terhadap Belanja Modal, (3) Dana Bagi Hasil (DBH) secara parsial berpengaruh positif terhadap Belanja Modal, (4) Pendapatan Asli Daerah (PAD), Dana Bagi Umum (DAU), Dana Bagi Khusus (DAK), Dana Bagi Hasil (DBH) secara simultan berpengaruh positif dan signifikan terhadap variabel dependen yaitu Belanja Modal.

ABSTRACT

THE INFLUENCE OF LOCAL OWN REVENUE AND FUND TRANSFER TO CAPITAL EXPENDITURES IN REGENCY/CITY AT NORTH

SUMATTERA PROVINCE

The purpose of this reseacrh is to examine the significant impact of Local Own Revenue and Fund Transfer toward Capital Expenditures in Regency/City at North Sumatera Province.

The research is done for 2010-2013 period. The method of yhis minithesis is a causal research design with 24 Regency/City as sample for every yearfrom 33 Regency/City at North Sumatera Province. This research utilizies secondary data. The data are taken from the website Financial Departement of the Republic Indonesia (www.djpk.depkeu.go.id) and Financial Statistics of Local Goverment of North Sumatera. Independent variable Local Own Revenue and Fund Ttansfer while the dependent variable is Capital Expenditures.

Technical data analysis used is multiple linear regression analysist. The result of this research show that partially: (1) Local Own Revenue impact positively significantly effect on Capital Expenditures, (2) Special Allocation Fund impact positively significantly effect on Capital Expenditures, (3) Revenue Sharing Fund impact positively significantly effect on Capital Expenditures, (4) Local Own Revenue, General Allocation Fund, Special Allocation Fund, Revenue Sharing Fund have the positive and significant effect to the dependent variable namely Capital Expenditures.

KATA PENGANTAR

Segala puji syukur hanya bagi Allah pemilik kehidupan yang telah mengaruniakan anakNYA YESUS KRISTUS untuk segala anugerah dan berkat yang masih boleh diterima dan yang telah memberikan pengetahuan, kesehatan dan kesempatan untuk boleh menikmati masa-masa perkuliahan sampai akhirnya dapat menyelesaikan penelitian skripsi ini.

Penulisan skrisp ini merupakan satu diantara syarat penyelesaian pendidikan Strata 1 pada Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Dalam penulisan skripsi ini, penulis telah banyak mendapat bimbingan, bantuan dan dukungan dar berbagai pihak baik langsung maupun tidak langsung. Untuk itu, penulis mengucapkan terima kasih kepada: 1. Bapak Prof. Dr. Azhar Maksum., Mec. Ac., Ak., CA., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Sumatera Utara dan Bapak Drs. Hotmal Ja’far, M.M., Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, M.M., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Hasan Sakti Siregar, Msi., Ak., CA., selaku dosen pembimbing yang telah banyak memberikan bimbingan, arahan, motivasi, dan masukan yang sangat bermanfaat dalam proses penyelesaian skripsi.

6. Teristimewa untuk orangtua yang penulis kasihi ibunda Katharina Alfrida Anes dan ayahanda Daniel Purba juga kepada Om, Tante dan Oma. Terima kasih atas semua kasih sayang, kesabaran, motivasi, pengorbanan, bantuan serta semangat terutama doa kalian semua yang sangat berarti bagi penulis, khususnya dalam proses penyelesaian skripsi ini. Kepada sahabat penulis, Lisa, Agnes, Elina, Novia juga teman-teman angkatan 2011 teristimewa Ester Caroline, Edna Sartika, Regina Puri, Novi Natalia, Laura Grace, terima kasih atas segala doa, semangat, saran dan bantuan yang telah diberikan selama ini.

Penulis menyadari bahwa skripsi ini juga masih banyak terdapat kekurangan.

Penulis mengharapkan kritik dan saran dalam penyempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Medan, Penulis,

DAFTAR ISI

Halaman

Pernyataan ...i

ABSTRAK ... ii

ABSTRACT ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ...x

DAFTAR LAMPIRAN ...xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 9

2.1.1 Belanja Modal ... 11

2.1.2 Pendapatan Asli Daerah ... 14

2.1.3 Dana Alokasi Umum ... 18

2.1.4 Dana Alokasi Khusus ... 20

2.1.5 Dana Bagi Hasil ... 21

2.2 Review Penelitian Terdahulu ... 25

2.3 Kerangka Konseptual ... 29

2.4 Hipotesis Penelitian ... 31

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 32

3.2 Tempat dan Waktu Penelitian ... 32

3.3 Defenisi Operasional dan Metode Pengukuran Variabel ... 32

3.3.1 Variabel Dependen ... 32

3.3.2 Variabel Independen ... 33

3.4 Populasi dan Sampel Penelitian ... 35

3.5 Jenis Data ... 35

3.6 Metode Pengumpulan Data ... 36

3.7 Model dan Metode Analisis Data ... 36

3.7.1 Perumusan Model ... 36

3.7.2 Pengujian Asumsi Klasik ... 37

3.7.2.1 Uji Normalitas Data ... 38

3.7.2.2 Uji Heterokedastisitas ... 40

3.7.2.3 Uji Autokorelasi ... 40

3.7.3.1 Uji Signifikasi Parsial (Uji t) ... 43

3.7.3.2 Uji Signifikasi Simultan (Uji F) ... 44

3.7.4 Koefisien Determinasi (R2) ... 45

BAB V ANALISIS HASIL PENELITIAN 4.1 Gambaran Umum Wilayah Sumatera Utara ... 47

4.2 Analisis Hasil Penelitian ... 49

4.2.1 Statistik Deskritif ... 49

4.2.2 Uji Asumsi Klasik ... 50

4.2.2.1 Uji Normalitas ... 50

4.2.2.2 Uji Multikolineritas ... 53

4.2.2.3 Uji Heteroskedastisitas ... 54

4.2.2.4 Uji Autokorelasi ... 56

4.2.3 Analisis Regresi Linear Berganda ... 57

4.2.4 Pengujian Hipotesis ... 58

4.2.4.1 Uji signifikan simultan (Uji F) ... 58

4.2.4.2 Uji Parsial (Uji-T) ... 59

4.2.4.3 Koefisien Determinasi (R2) ... 60

BAB V KESIMPULAN DAN SARAN ... 63

5.1 Kesimpulan ... 63

5.2 Keterbatasan Penelitian ... 63

5.3 Saran ... 64

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 27 3.1

4.1 4.2 4.3 4.4 4.5 4.6 4.7 4.8 4.9

Definisi Operasional Variabel ... Statistik Deskriptif ... Uji Normalitas Statistik ... Uji Multikolinearitas ... Uji Gletser ... Uji Autokorelasi ... Regresi Berganda ... Uji Signifikan Simultan (Uji-F) ... Uji Parsial (Uji t) ... Uji Koefisien Determinasi (R2) ...

DAFTAR GAMBAR

No.Gambar Judul Halaman

2.1 4.1 4.2 4.3

Kerangka Konseptual ... Grafik Histogram ... Grafik Normal Probability Plot ... Normal Heteroskedastisitas Scatter Plot ...

DAFTAR LAMPIRAN

No.Lampiran Halaman

Lampiran 1 Lampiran 2 Lampiran 3 Lampiran 4 Lampiran 5

... ... ... ... ... ... ... ... ... ...

ABSTRAK

PENGARUH PENDAPATAN ASLI DAERAH DAN DANA TRANSFER TERHADAP BELANJA MODAL PADA PEMERINTAHAN

KABUPATEN/KOTA DI SUMATERA UTARA

Penelitian ini bertujuan untuk mengetahui apakah Pendapatan Asli Daerah dan Dana Transfer berpengaruh terhadap Belanja Modal baik secara simultan dan parsial pada Pemerintahan Kabupaten/Kota di Sumatera Utara.

Penelitian ini dilakukan untuk periode 2010-2013. Metode penelitian dalam skripsi ini adalah menggunakan purposive sampling, dengan jumlah sampel 24 Kabupaten/Kota setiap tahunnya dari 33 Kabupaten/Kota yang ada di Propinsi Sumatera Utara. Jenis data yangdigunakan adalah data sekunder. Data diperoleh melalui situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan (www.djpk.depkeu.go.id) dan Statistik Keuangan Pemerintah Daerah Sumatera Utara.Variabel independen yang digunakan adalah Pendapatan Asli Daerah (PAD) dan Dana Transfer sedangkan variabel dependen adalah Belanja Modal.

Teknis analisis data yang digunakan adalah regresi linear berganda. Hasil penelitian menunjukkan bahwa: (1) Pendapatan Asli Daerah (PAD) secara parsial berpengaruh positif terhadap Belanja Modal, (2) Dana Alokasi Khusus (DAK) secara parsial berpengaruh positif terhadap Belanja Modal, (3) Dana Bagi Hasil (DBH) secara parsial berpengaruh positif terhadap Belanja Modal, (4) Pendapatan Asli Daerah (PAD), Dana Bagi Umum (DAU), Dana Bagi Khusus (DAK), Dana Bagi Hasil (DBH) secara simultan berpengaruh positif dan signifikan terhadap variabel dependen yaitu Belanja Modal.

ABSTRACT

THE INFLUENCE OF LOCAL OWN REVENUE AND FUND TRANSFER TO CAPITAL EXPENDITURES IN REGENCY/CITY AT NORTH

SUMATTERA PROVINCE

The purpose of this reseacrh is to examine the significant impact of Local Own Revenue and Fund Transfer toward Capital Expenditures in Regency/City at North Sumatera Province.

The research is done for 2010-2013 period. The method of yhis minithesis is a causal research design with 24 Regency/City as sample for every yearfrom 33 Regency/City at North Sumatera Province. This research utilizies secondary data. The data are taken from the website Financial Departement of the Republic Indonesia (www.djpk.depkeu.go.id) and Financial Statistics of Local Goverment of North Sumatera. Independent variable Local Own Revenue and Fund Ttansfer while the dependent variable is Capital Expenditures.

Technical data analysis used is multiple linear regression analysist. The result of this research show that partially: (1) Local Own Revenue impact positively significantly effect on Capital Expenditures, (2) Special Allocation Fund impact positively significantly effect on Capital Expenditures, (3) Revenue Sharing Fund impact positively significantly effect on Capital Expenditures, (4) Local Own Revenue, General Allocation Fund, Special Allocation Fund, Revenue Sharing Fund have the positive and significant effect to the dependent variable namely Capital Expenditures.

Hasil penelitian ini diharapkan bermanfaat sebagai pelatihan intelektual, mengembangkan wawasan berfikir yang dilandasi konsep ilmiah khususnya ilmu akuntansi sektor publik,

2. Bagi Pemerintah Daerah

Hasil penelitian ini diharapkan dapat menjadi masukan bagi pemerintah daerah dalam melakukan penyusunan Anggaran Pendapatan dan Belanja Daerah dan dapat digunakan sebagai masukan untuk mendukung pembuatan keputusan atau kebijakan mengenai penganggaran,

3. Bagi Peneliti Sejenis

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Anggaran Pendapatan dan Belanja Daerah (APBD) adalah suatu rencana kerja pemerintah yang dinyatakan secara kuantitatif, biasanya dalam satuan moneter yang mencerminkan sumber-sumber penerimaan daerah dan pengeluaran untuk membiayai kegiatan dan proyek daerah dalam kurun waktu satu tahun anggaran. Pada hakekatnya anggaran daerah (APBD) merupakan salah satu alat untuk meningkatkan pelayanan publik dan kesejahteraan masyarakat sesuai dengan tujuan otonomi daerah yang luas, nyata dan bertanggungjawab. Dengan demikian APBD harus benar-benar dapat mencerminkan kebutuhan masyarakat dengan memperhatikan potensi-potensi keanekaragaman daerah (Lasminingsih, 2004 : 223).

sumber penerimaan dan pengeluaran daerah yang dimaksudkan untuk menutup defisit anggaran atau sebagai alokasi surplus anggaran. Pembiayaan dikelompokkan menurut sumber-sumber pembiayaan, yaitu sumber penerimaan daerah dan sumber pengeluaran daerah. Sumber pembiayaan berupa penerimaan daerah adalah sisa lebih anggaran tahun lalu, penerimaan pinjaman dan obligasi, hasil penjualan aset daerah yang dipisahkan, dan transfer dari dana cadangan, sedangkan sumber pembiayaan berupa pengeluaran daerah terdiri atas pembayaran utang pokok yang telah jatuh tempo, penyertaan modal, transfer ke dana cadangan, dan sisa lebih anggaran tahun sekarang.

2.1.1 Belanja Modal

Belanja modal merupakan pengeluaran anggaran yang digunakan dalam rangka memperoleh atau menambah aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi serta melebihi batasan minimal kapitalisasi aset tetap atau asset lainnya yang ditetapkan oleh pemerintah dimana aset tersebut dipergunakan untuk operasional kegiatan sehari-hari suatu satuan kerja dan bukan untuk dijual (PMK No. 91/PMK.06/2007), sedangkan menurut Perdirjen Perbendaharaan Nomor PER-33/PB/2008 yang dimaksud dengan belanja modal adalah pengeluaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap atau aset lainnya yang memberikan manfaat lebih dari satu periode akuntansi, termasuk di dalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, meningkatkan kapasitas dan kualitas aset.

Lampiran I.01 Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 menyebutkan bahwa Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan, aset tak berwujud. Menurut Perdirjen Perbendaharaan tersebut, suatu belanjadikategorikan sebagai belanja modal apabila :

(b) pengeluaran tersebut melebihi batasan minimum kapitalisasi aset tetap atau aset lainnya yang telah ditetapkan pemerintah,

(c) perolehan aset tetap tersebut diniatkan bukan untuk dijual. Belanja modal dipergunakan antara lain untuk:

1. Belanja Modal Tanah

Seluruh pengeluaran untuk pengadaan, pembelian, pembebasan, penyelesaian, balik nama, pengosongan, penimbunan, perataan, pematangan tanah, pembuatan sertifikat tanah serta pengeluaran-pengeluaran lain yang bersifat administratif sehubungan dengan perolehan hak dan kewajiban atas tanah pada saat pembebasan atau pembayaran ganti rugi sampai tanah tersebut siap digunakan atau dipakai.

2. Belanja Modal Peralatan dan Mesin

Pengeluaran untuk pengadaan peralatan dan mesin yang digunakan dalam pelaksanaan kegiatan antara lain biaya pembelian, biaya pengangkutan, biaya instalasi, serta biaya langsung lainnya untuk memperoleh dan mempersiapkan sampai peralatan dan mesin tersebut siap digunakan.

3. Belanja Modal Gedung dan Bangunan

termasuk biaya untuk perencanaan dan pengawasan yang terkait dengan perolehan gedung dan bangunan.

4. Belanja Modal Jalan, Irigasi, dan Jaringan

Pengeluaran untuk memperoleh jalan dan jembatan, irigasi dan jaringan sampai siap pakai meliputi biaya perolehan atau biaya kontruksi dan biaya-biaya lain yang dikeluarkan sampai jalan dan jembatan, irigasi dan jaringan tersebut siap pakai. Dalam belanja ini termasuk biaya untuk penambahan dan penggantian yang meningkatkan masa manfaat, menambah nilai aset, dan di atas batas minimal nilai kapitalisasi jalan dan jembatan, irigasi dan jaringan. 5. Belanja Modal Lainnya

Pengeluaran yang diperlukan dalam kegiatan pembentukan modal untuk pengadaan/pembangunan belanja modal lainnya yang tidak dapat diklasifikasikan dalam perkiraan kriteria belanja modal Tanah, Peralatan dan Mesin, Gedung dan Bangunan, Jaringan (Jalan, Irigasi dan lain-lain). Termasuk dalam belanja modal ini: kontrak sewa beli (leasehold), pengadaan atau pembelian barang-barang kesenian (art pieces), barangbarang purbakala dan barang-barang untuk museum, serta hewan ternak, buku-buku dan jurnal ilmiah sepanjang tidak dimaksudkan untuk dijual dan diserahkan kepada masyarakat. Termasuk dalam belanja modal ini adalah belanja modal non fisik yang besaran jumlah kuantitasnya dapat teridentifikasi dan terukur.

Pendapatan asli daerah (PAD) adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan. Pendapatan asli daerah terdiri dari:

1. Pajak daerah 2. Retribusi daerah

3. Hasil pengelolaan kekayaan daerah yang dipisahkan dan 4. Pendapatan lain asli daerah yang sah

Dalam upaya meningkatkan PAD daerah dilarang menetapkan peraturan daerah tentang pendapatan yang menyebabkan ekonomi biaya tinggi dan dilarang menetapkan peraturan daerah tentang pendapatan yang menghambat mobilitas penduduk, lalu lintas barang dan jasa antardaerah, dan kegiatan ekspor/impor. Yang dimaksud dengan peraturan daerah tentang pendapatan yang menyebabkan ekonomi biaya tinggi adalah peraturan daerah yang mengatur pengenaan pajak dan retribusi oleh daerah terhadap objek-objek yang telah dikenakan pajak oleh pusat dan provinsi sehingga menyebabkan menurunnya daya saing daerah (Yani, 2008).

1. Pajak daerah

reklame, pajak penerangan jalan, pajak pengambilan bahan galian golongan c, dan pajak parkir.

2. Retribusi daerah

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

Menurut Saragih (2003 : 65), “semakin banyak jenis pelayanan publik

dan meningkatnya mutu pelayanan publik yang diberikan oleh pemerintah daerah terhadap masyarakatnya, maka kecenderungan perolehan dana retribusi semakin besar”. Namun tentunya hal ini

harus didukung kesadaran maupun kepedulian masyarakat atas pelayanan publik yang telah disediakan pemerintah daerah untuk membayar retribusi.

3. Hasil pengelolaan kekayaan yang dipisahkan

Hasil pengelolaan kekayaan daerah yang dipisahkan merupakan hasil yang diperoleh dari pengelolaan kekayaan yang terpisah dari pengelolaan APBD. Hasil pengelolaan kekayaan daerah yang dipisahkan ini mencakup :

a. Bagian laba atas penyertaan modal pada perusahaan milik daerah/Badan Usaha Milik Daerah,

c. Bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat.

4. Lain-lain Pendapatan Asli Daerah yang Sah

Lain-lain PAD yang sah merupakan penerimaan daerah yang tidak termasuk dalam jenis pajak daerah, retribusi daerah, dan hasil pengelolaan kekayaan daerah yang dipisahkan. Jenis-jenis lain-lain pendapatan daerah yang sah menurut UU No 33 Tahun 2004 terdiri dari:

a. Hasil penjualan kekayaan daerah yang dipisahkan, b. Jasa giro,

c. Pendapatan bunga,

d. Penerimaan atas tuntutan ganti kerugian daerah,

e. Penerimaan komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah,

f. Penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing,

g. Pendapatan denda atas keterlambatan pelaksanaan pekerjaan, h. Pendapatan denda pajak,

i. Pendapatan denda retribusi,

j. Pendapatan hasil eksekusi atas jaminan, k. Pendapatan dari pengembalian,

m. Pendapatan dari penyelenggaraan pendidikan dan pelatihan dan n. Pendapatan dari angsuran/cicilan penjualan.

Menurut Mahi (2000:58-59), pendapatan asli daerah belum bisa diandalkan sebagai sumber pembiayaan utama otonomi daerah/kabupaten kota disebabkan oleh beberapa hal sebagai berikut:

1. Relatif rendahnya basis pajak/retribusi daerah

Pajak/retribusi yang ditetapkan untuk daerah kabupaten/kota memiliki basis pungutan yang relatif kecil dan sifatnya bervariasi antar daerah. Daerah pariwisata dan daerah yang memiliki aktivitas yang luas akan menikmati penerimaan PAD yang besar dan daerah pertanian akan menikmati penerimaan PAD yang relatif kecil.

2. Perannya yang tergolong kecil dalam total penerimaan daerah

Sebagian besar penerimaan daerah masih berasal dari bantuan pusat dalam bentuk bantuan dan subsidi. Dari segi upaya pemungutan pajak, banyaknya bantuan dan subsidi ini mengurangi usaha daerah dalam pemungutan PADnya dan lebih mengandalkan kemampuan negosiasinya terhadap pusat untuk memperoleh tambahan bantuan.

3. Kemampuan administrasi pemungutan di daerah masih rendah

4. Kemampuan perencanaan dan pengawasan keuangan yang lemah.

Pemungutan pajak selalu mengalami kebocoran-kebocoran yang cukup besar, sebagai dampak daripada lemahnya kemampuan aparat perencana dan pengawas keuangan. Pemerintah daerah hendaknya selalu mengevaluasi kinerja mereka setiap tahunnya terlebih pada kinerja mereka dalam meningkatkan penerimaan daerah dari potensi daerah yang dimiliki.

2.1.3 Dana Alokasi Umum

Menurut Halim (2004 : 141), Dana Alokasi Umum adalah “dana yang

berasal dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi.”

Menurut Astuti dan Haryanto (2005 : 41), Dana Alokasi Umum (DAU) merupakan :

salah satu komponen di dalam dana perimbangan di APBN yang pengalokasiannya didasarkan atas formula dengan konsep kesenjangan fiskal (fiscal gap) yang merupakan selisih antara kebutuhan fiskal (fiscalneed) dengan kapasitas fiskal (fiscal capacity). Selain dihitung berdasarkan formula dengan menggunakan fiscal gap, DAU juga dihitung dengan mempertimbangkan adanya faktor penyeimbang untuk menghindari kemungkinan penurunan kemampuan daerah di dalam pembiayaan daerah dari hasil perhitungan formula fiscal gap.

Menurut Saragih (2003 : 97), “Dana Alokasi Umum (DAU) merupakan komponen terbesar dari dana perimbangan dalam APBN.”

kesenjangan kemampuan fiskal atau keuangan antar daerah. (Saragih, 2003 : 98).

Menurut Mulia (2005 : 13), tujuan umum dari Dana Alokasi Umum adalah untuk :

1. meniadakan atau meminimumkan ketimpangan fiskal vertikal, 2. meniadakan atau meminimumkan ketimpangan fiskal horizontal, 3. menginternalisasikan/ memperhitungkan sebahagian atau seluruh

limpahan manfaat/ biaya kepada daerah yang menerima limpahan manfaat tersebut,

4. sebagai bahan edukasi bagi pemerintah daerah agar secara intensif menggali sumber-sumber penerimaannya, sehingga hasil yang diperoleh menyamai bahkan melebihi kapasitasnya.

Menurut Astuti dan Haryanto (2006 :41), “DAU bertujuan sebagai

instrumen untuk mengatasi masalah horizontal imbalances yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah dimana penggunaannya ditetapkan sepenuhnya oleh daerah (block grants).”

Menurut Saragih (2003 : 132), “tujuan DAU di samping untuk mendukung

sumber penerimaan daerah juga sebagai pemerataan (equalization) kemampuan keuangan pemerintah daerah.”

2.1.4 Dana Alokasi Khusus

Dana Alokasi Khusus (DAK) adalah dana yang bersumber daripendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

dasar masyarakat yang belum mencapai standar tertentu atau untuk mendorong percepatan pembangunan daerah.

DAK memiliki karakter yang paling spesifik di antara dana transfer lainnya di mana DAK hanya dapat digunakan sesuai dengan menu kegiatan yang ditetapkan oleh Departemen Teknis yang terkait dengan bidang alokasi DAK. Berdasarkan klasifikasi Hyman, DAK dapat dikategorikan sebagai matching grant karena adanya kewajiban penyediaan dana pendamping dan sekaligus restricted grant karena karakternya sebagai categorical grant-in-aid.

2.1.5 Dana Bagi Hasil

Menurut UU Nomor 33 Tahun 2004 dana bagi hasil adalah “dana yang

bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi”. Dana bagi hasil ini ditinjau dari potensi daerah penghasil. Daerah

yang memiliki sumber daya alam yang melimpah tentunya akan mendapat persentase yang lebih besar dari pada daerah yang memiliki sedikit sumber daya alamnya.

1. Penerimaan Pajak

a. Pajak bumi dan bangunan (PBB)

Penerimaan negara dari pajak bumi dan bangunan dibagi dengan imbangan 10% untuk pemerintah pusat dan 90% untuk daerah. Dana bagi hasil PBB untuk daerah sebesar 90% sebagaimana dimaksud diatas dibagi dengan rincian sebagai berikut

1) 16,2% untuk daerah provinsi yang bersangkutan 2) 64,8% untuk kabupaten/kota yang bersangkutan 3) 9% untuk biaya pemungutan

Selanjutnya 10% penerimaan pajak bumi dan bangunan bagian pemerintah pusat sebagaimana pembagian diatas dialokasikan kepada seluruh kabupaten dan kota dengan rincian sebagai berikut:

1) 6,5% dibagikan secara merata kepada seluruh kabupaten dan kota,

2) 3,5% dibagikan secara intensif kepada kabupaten dan/atau kota yang realisasi penerimaan pajak bumi dan bangunan sektor pedesaan dan perkotaan sebelumnya mencapai/melampaui rencana penerimaan yang ditetapkan.

Penerimaan negara dari bea perolehan hak atas tanah dan bangunan dibagi dengan imbangan 20% untuk pemerintah pusat dan 80% untuk daerah. DBH BPHTB untuk daerah sebesar 80% dibagi untuk daerah dengan rincian :

1) 16% untuk provinsi yang bersangkutan,

2) 64% untuk kabupaten/kota yang bersangkutan.

Selanjutnya bagian pemerintah sebesar 20% dialokasikan dengan porsi yang sama besar untuk seluruh kabupaten dan kota.

c. Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang pribadi dalam negeri dan PPh Pasal 21

Dana bagi hasil dari penerimaan PPh Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21 yang merupakan bagian dari daerah adalah sebesar 20% dengan rincian:

1) 60% untuk kabupaten/kota, 2) 40% untuk provinsi.

2. Penerimaan Bukan Pajak (Sumber Daya Alam) A. Sektor kehutanan

untuk Pemerintah dan 80% (delapan puluh persen) untuk daerah. Penerimaan kehutanan yang berasal dari dana reboisasi dibagi dengan imbangan sebesar 60% (enam puluh persen) untuk pemerintah dan 40% (empat puluh persen) untuk daerah. B. Sektor Pertambangan Umum

Penerimaan pertambangan umum yang dihasilkan dari wilayah daerah yang bersangkutan, dibagi dengan imbangan 20% (dua puluh persen) untuk pemerintah dan 80% (delapan puluh persen) untuk daerah.

C. Sektor Pertambangan Minyak Bumi

Penerimaan pertambangan minyak bumi yang dihasilkan dari wilayah daerah yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya sesuai dengan peraturan perundang-undangan, dibagi dengan imbangan 84,5% (delapan puluh empat setengah persen) untuk pemerintah dan 15,5% ( lima belas setengah persen) untuk daerah.

D. Sektor Pertambangan Gas Bumi

E. Sektor Perikanan

Penerimaan perikanan yang diterima secara nasional dibagi dengan perimbangan 20% (dua puluh persen) untuk pemerintah dan 80% (delapan puluh persen) untuk daerah.

F. Sektor Pertambangan Panas Bumi

Pertambangan panas bumi yang dihasilkan dari wilayah daerah yang bersangkutan yang merupakan penerimaan negara bukan pajak, dibagi dengan imbangan 20% (dua puluh persen) untuk pemerintah dan 80% (delapan puluh persen) untuk daerah.

2.2 Review Penelitian Terdahulu

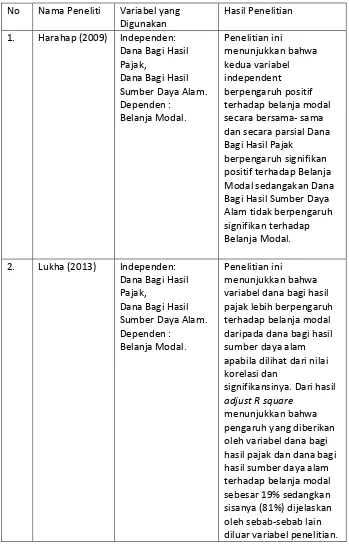

Harahap (2009) meneliti Pengaruh Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam Terhadap Belanja Modal pada Kabupaten dan Kota di Sumatera Utara. Penelitian ini menunjukkan bahwa kedua variabel independent berpengaruh positif terhadap belanja modal secara bersama- sama dan secara parsial Dana Bagi Hasil Pajak berpengaruh signifikan positif terhadap Belanja Modal sedangakan Dana Bagi Hasil Sumber Daya Alam tidak berpengaruh signifikan terhadap Belanja Modal.

Lukha (2013) meneliti Pengaruh Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam Terhadap Belanja Modal pada Kabupaten/Kota di Sumatera Utara. Penelitian ini menunjukkan bahwa variabel dana bagi hasil pajak lebih berpengaruh terhadap belanja modaldaripada dana bagi hasil sumber daya alam apabila dilihat dari nilai korelasi dansignifikansinya. Dari hasil adjust R square

dan dana bagi hasil sumber dayaalam terhadap belanja modal sebesar 19% sedangkan sisanya (81%) dijelaskanoleh sebab-sebab lain diluar variabel penelitian.

Maryadi (2014) meneliti pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah terhadap alokasi Belanja Modal pada Pemerintah Kabupaten dan Kota di Indonesia. Penelitian ini menunjukkan bahwa secara parsial Pendapatan Asli Daerah berpengaruh signifikan namun dengan arah negatif, Dana Alokasi Umum, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah berpengaruh signifikan terhadap Belanja Modal pada Kabupaten dan Kota di Indonesia Tahun 2012. Secara simultan variabel Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah berpengaruh signifikan terhadap Belanja Modal pada Kabupaten dan Kota di Indonesia Tahun 2012.

(DAU), Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam mempunyai pengaruh signifikan positif terhadap Belanja Modal.

Tabel 2.1

Penelitian Terdahulu

No Nama Peneliti Variabel yang Digunakan

Hasil Penelitian 1. Harahap (2009) Independen:

Dana Bagi Hasil Pajak,

Dana Bagi Hasil Sumber Daya Alam. Dependen :

Belanja Modal.

Penelitian ini

menunjukkan bahwa kedua variabel independent berpengaruh positif terhadap belanja modal secara bersama- sama dan secara parsial Dana Bagi Hasil Pajak

berpengaruh signifikan positif terhadap Belanja Modal sedangakan Dana Bagi Hasil Sumber Daya Alam tidak berpengaruh signifikan terhadap Belanja Modal. 2. Lukha (2013) Independen:

Dana Bagi Hasil Pajak,

Dana Bagi Hasil Sumber Daya Alam. Dependen :

Belanja Modal.

Penelitian ini

menunjukkan bahwa variabel dana bagi hasil pajak lebih berpengaruh terhadap belanja modal daripada dana bagi hasil sumber daya alam apabila dilihat dari nilai korelasi dan

signifikansinya. Dari hasil adjust R square

3. Maryadi (2014) Independen: Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU),

Dana Bagi Hasil (BH), Sisa Lebih Pembiayaan Anggaran, Luas Wilayah. Dependen : Belanja Modal. Penelitian ini menunjukkan bahwa secara parsial

Pendapatan Asli Daerah berpengaruh signifikan namun dengan arah negatif, Dana Alokasi Umum, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah berpengaruh signifikan terhadap Belanja Modal pada Kabupaten dan Kota di Indonesia Tahun 2012. Secara simultan variabel Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah berpengaruh signifikan terhadap Belanja Modal pada Kabupaten dan Kota di Indonesia Tahun 2012. 4. Siregar (2013) Independen:

Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU),

Dana Bagi Hasil Pajak,

Dana Bagi Hasil Sumber Daya Alam. Dependen :

Belanja Modal.

Penelitian ini

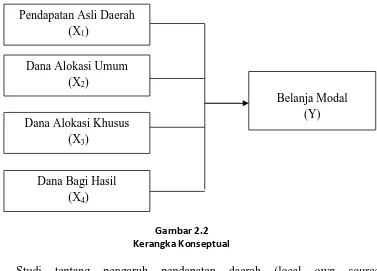

Pendapatan Asli Daerah (X1)

Belanja Modal (Y) Dana Alokasi Umum

(X2)

Dana Alokasi Khusus (X3)

Dana Bagi Hasil (X4)

Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam mempunyai pengaruh signifikan positif terhadap Belanja Modal.

2.3 Kerangka Konseptual

[image:34.595.130.507.297.568.2]Berdasarkan latar belakang dan landasarn teori dapat dibuat kerangka konseptual yang akan diteliti seperti yang terlihat dalam Gambar 2.1

Gambar 2.2 Kerangka Konseptual

pengeluaran. Salah satu tujuan utama desentralisasi fiskal adalah terciptanya kemandirian daerah. Pemerintah Daerah diharapkan mampu menggali sumber-sumber keuanganlokal, khususnya melalui PAD (Sidik, 2002). PAD merupakan salah sumber pembelanjaan daerah. Jika PAD meningkat, maka dana yang dimiliki oleh Pemerintah Daerah akan lebih tinggi dan tingkat kemandirian daerah juga akan meningkat, sehingga Pemerintah Daerahakan berinisiatif untuk lebih menggali potensi-potensi daerah dan meningkatkan pertumbuhan ekonomi (Tambunan,2006). Hal ini menunjukkan suatu indikasi yang kuat, bahwa jika PAD suatu daerahmeningkat, maka kemampuan daerahuntuk melakukan pengeluaran belanja modal juga akan mengalami suatu peningkatan.

Holtz–eaken et.al (1985), menyatakan bahwa terdapat keterkaitan erat antaratransfer dariPemerintah Pusatdengan belanja pemerintah daerah. Studi yangdilakukan Legrenzi dan Milas (2001) dalam Abdullah dan Halim (2003) menemukanbukti empiris bahwa dalam jangka panjang transfer berpengaruh positif terhadap belanjamodal dan pengurangan jumlah transferdapat menyebabkan penurunan dalampengeluaran belanja modal. Prakoso (2004) memperoleh temuan empiris yang sama bahwa jumlah belanja modal dipengaruhioleh dana alokasi umum yang diterima dari Pemerintah Pusat.Hal inimengindikasikan bahwa perilaku belanja daerah terutama belanja modal dipengaruhioleh DAU dan DAK.

sumber daya alam yang dimiliki oleh masing-masing daerah sehingga kontribusi yang diberikan dana bagi hasil terhadap pendapatan daerah dapat meningkat sehingga besarnya pengalokasian anggaran belanja modal semakin meningkat pula.

2.4 Hipotesis Penelitian

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Pada penelitian ini, peneliti menggunakan desain asosiatif kausal. Peneliti menganalisis pengaruh Pendapatan Asli Daerah dan Dana Transfer terhadap Belanja Modal pada Pemerintahan Kota di Sumatera Utara, dimana Pendapatan Asli Daerah, dan Dana Transfer merupakan variabel yang mempengaruhi, sedangkan Belanja Modal merupakan variabel yang dipengaruhi.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di wilayah Provinsi Sumatera Utara dan waktu penelitian dilakukan secara bertahap yang dimulai pada bulan Januari 2015 .

3.3 Definisi Operasional dan Metode Pengukuran Variabel

3.3.1 Variabel Dependen

Belanja Modal

Belanja modal merupakan sejumlah dana yang dialokasikan oleh pemerintah daerah untuk dibelanjakan dalam bentuk aset yang ditujukan untuk kelancaran pembangunan di daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah kekayaan daerah serta selanjutnya akan menambah biaya operasional dan biaya pemeliharaan.

3.3.2. Variabel Independen

Pendapatan Asli Daerah adalah jumlah realisasi penerimaan yang diperoleh daerah yang bersumber dari sektor pendapatan pajak daerah, pendapatan retribusi daerah, pendapatan hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah tahun 2009-2011. Skala pengukuran yang digunakan adalah skala rasio.

Dana Alokasi Umum

Dana Alokasi Umum adalah jumlah realisasi penerimaan yang diperoleh daerah sebagai salah satu bentuk pendapatan dari Dana Perimbangan yang diberikan oleh Pemerintah Pusat selain dari Bagi Hasil Pajak, Bagi Hasil Bukan Pajak dan Dana Alokasi Khusus tahun 2009-2011. Skala pengukuran yang digunakan adalah skala rasio.

Dana Alokasi Khusus

Berdasarkan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pusat dan Daerah, Dana Alokasi Khusus, DAK adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional tahun 2009-2011. Skala pengukuran yang digunakan adalah skala rasio

Dana bagi hasil adalah dana hasil pengelolaan pajak dan sumber daya alam yang dibagi atas persentase tertentu antara pusat dan daerah.

Tabel 3.1

Defenisi Operasional Variabel

Variabel Defenisi SkalaUkur

Belanja Modal (Y)

Belanja Modal adalah pengeluaran anggaran untuk aset tetap berwujud yang memberi manfaat lebih dari satu periode akuntansi untuk digunakan dalam kegiatan pemerintah

Rasio

Pendapatan Asli Daerah (X1)

Penerimaan pemerintah daerah kabupaten/kota yang bersumber dari Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan, dan Lain-lain Pendapatan Asli Daerah yang Sah.

Rasio

Dana Alokasi Umum (X2)

Dana transfer yang diperoleh pemerintah daerah kabupaten/kota yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Rasio

Dana Alokasi Khusus (X3)

Dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

Rasio

Dana Bagi Hasil (X4)

Dana Bagi hasil (DBH) merupakan pendapatan yang diperoleh dari sumber-sumber daya nasional yang berada di daerah berupa pajak dan sumber daya alam.

Rasio

3.4 Populasi dan Sampel Penelitian

Kabupaten/Kota. Data sampel yang diambil menggunakan purposisve sampling

dengan kriteria sebagai berikut:

1 . Kabupaten/Kota yang mempublikasikan Realisasi APBDnya secara konsisten dari tahun 2010-2013,

2 . Kabupaten/Kota yang tidak mengalami pemekaran dari tahun 2010-2013.

Dari 33 Pemerintah Kabupaten/Kota yang dijadikan populasi,pemerintah Kabupaten/Kotayang memenuhi criteria sampel penelitian sebanyak 24 Kabupaten/Kota.

Penelitian ini menggunakan poolingdata yaitu data runtun waktu(timeseries) selama 4 tahun yaitu 2010-2013 dan crossection untuk 24Kabupaten/Kota. Objek yang ditelitia dalah Realisasi Anggaran Pendapatan dan Belanja Daerah(APBD) kota di Provinsi Sumatera Utara.

3.5 Jenis Data

Peneliti menggunakan data sekunder dalam penelitian ini. ”Data sekunder merupakan data yang telah dikumpulkan sebelumnya” (Anandya dan Suprihhadi,

2005 : 64). Data diperoleh dari laporan APBD Pemda kabupaten/ kota yang diperoleh dari situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan. Data yang dibutuhkan adalah informasi keuangan yang berhubungan dengan variabel penelitian yaitu Belanja Modal, total Pendapatan Asli Daerah (PAD), data Dana Alokasi Umum (DAU), Dana Alokasi Khusus dan Dana Bagi Hasil (DBH).

Teknik pengumpulan data yang diperlukan dalam penelitian adalah data sekunder yaitu pooling data berupa realisasi Pendapatan Asli Daerah (PAD), realisasi Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH) dan Belanja Modal (BM) dari masing-masing Kota yang ada di Provinsi Sumatera Utara untuk periode tahun 2010-2013 yang diperoleh dari situs Sistem Informasi Keuangan Daerah Departemen Keuangan Republik Indonesia yaitu www.depkeu.djpk.go.id dan sistus Badan Pusat Statistik yaitu www.bps.go.id/sumut, melalui internet.

3.7. Model danTeknikAnalisis Data

Data dianalisis dengan menggunakan metode analisa regresi linier berganda, yang merupakan metode statistik deskriptif dan infrensial yang digunakan untuk menganalisa data lebih dari dua variabel penelitian.

3.7.1. Perumusan Model

Hipotesis penelitian diuji dengan menggunakan metode Regresi Linier Berganda. Dengan analisis ini pengaruh variabel independen terhadap variabel dependent yang diteliti bisa diketahui. Model persamaan regresi yang digunakan untuk menguji hipotesis yang berbunyi Pendapatan Asli Daerahd a n Dana Transfer berpengaruh terhadap Belanja Modal pada Pemerintahan Kota di Provinsi Sumatera Utara, adalah sebagai berikut:

BMt=d0+ d1PADt-1 +d2DAUt-1+d3DAKt-1+ d4DBHt-1+e

Dimana:

d0 = Konstanta

d1d2,d3,d4 = Koefisienestimasi

PADt-1 = RealisasiPendapatanAsliDaeraht-1

DAUt-1 = RealisasiDanaAlokasiUmumt-1

DAK t-1 = Realisasi Dana Alokasi Khusus t-1 JPt-1 = Realisasi Dana Bagi Hasilt-1

3.7.2. Pengujian Asumsi Klasik

Pengujian asumsi klasik diperlukan untuk mengetahui apakah hasil estimasi regresi yang dilakukan benar-benar bebas dari adanya gejala heteroskedastisitas, gejala multikolinearitas, dan gejala autokorelasi. Model regresi akan dapat dijadikan alat estimasi yang tidak bias jika telah memenuhi persyaratan BLUE(bestlinear unbiasedestimator) yakni tidak terdapat heteroskedastistas, tidak terdapat multikolinearitas, dan tidak terdapat autokorelasi. Jika terdapat heteroskedastisitas, maka varian tidak konstan sehingga dapat menyebabkan biasnya standar error. Jika terdapat multikolinearitas, maka akan sulit untuk mengisolasi pengaruh-pengaruh individual dari variabel, sehingga tingkat signifikansi koefisien regresi menjadi rendah. Dengan adanya autokorelasi mengakibatkan penaksir masih tetap bias dan masih tetap konsisten hanya saja menjadi tidak efisien. Oleh karena itu, uji asumsi klasik perlu dilakukan.

Menurut Erlina dan Mulyani (2007 : 103), ”uji ini

berguna untuk tahap awal dalam metode pemilihan analisis data. Jika data normal, gunakan statistik parametrik dan jika data tidak normal gunakan statistik non parametrik atau lakukan treatment agar data normal.”

Menurut Ghozali (2005 : 110), ”uji normalitas bertujuan

untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil.”

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak menurut Ghozali (2005 : 110),yaitu:

a. Analisis grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Metode yang lebih handal adalah dengan melihat normal probabilityplot

residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

b. Analisis statistik

Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan nilai Z skewness. Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non parametrik Kolmogorov-Smirnov (K-S).

Pedoman pengambilan keputusan tentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat dari :

i. Nilai Sig. atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal,

ii. Nilai Sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

3.7.2.2 Uji Heterokedastisitas

a) Jika titik-titik yang membentuk pola yang teratur (bergelombang,melebar kemudian menyempit) maka mengidentifikasikan telah terjadi heteroskedastisitas. b) Jika tidak ada pola yang jelas serta titik-titik menyebar

diatas dan dibawah angka nol pada sumbunya maka tidak terjadi heteroskedastisitas.

3.7.2.3 Uji Autokorelasi

Masalah autokorelasi akan muncul bila data yang dipakai adalah data runtut waktu (timeseries). “Autokorelasi akan muncul

bila data sesudahnya merupakan fungsi dari data sebelumnya atau data sesudahnya memiliki korelasi yang tinggi dengan data sebelumnya pada data runtut waktu dan besaran data sangat tergantung pada tempat data tersebut terjadi.”(Hadi, 2006 :175)

Untuk mendeteksi adanya autokorelasi bisa digunakan tes Durbin Watson (DW). Deteksi autokorelasi dengan cara ini dimulai dengan menghitung nilai d, setelah nilai d diketemukan maka tahapan berikutnya adalah menentukan nilai du dan dl dengan menggunakan tabel Durbin Watson.

Ketentuan :

du < d < 4-du Tidak ada autokorelasi d < dl Terdapat autokorelasi positif d > 4-dl Terdapat autokorelasi negatif

4-du < d < 4-dl Tidak ada keputusan tentang autokorelasi (Hadi, 2006 : 176)

“Salah satu cara untuk mengatasi adanya masalah

autokorelasi (bila ada) adalah dengan cara menambahkan satu variabel baru, yaitu variable lag -1.” (Hadi, 2006 : 176)

3.7.2.4 Uji Multikolinieritas

Multikolinieritas adalah adanya suatu hubungan linier yang sempurna (mendekati sempurna) antara beberapa atau semua variabel bebas (Kuncoro, 2007: 98). Hal ini disebut variabel-variabel bebas tidak ortogonal. Variabel-variabel-variabel bebas yang bersifat ortogonal, apabila variabel bebas memiliki nilai korelasi diantara sesamanya sama dengan nol. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya koefisien-koefisien regresi menjadi tidak dapat ditaksir, dan nilai

korelasi antarvariabel independen pada uji multikolinieritas. Pada penelitian ini, digunakan metode Variance Inflation Factor (VIF). Apabila nilai cut off VIF ≥ 10, maka dikatakan terjadi multikolinieritas diantara variabel independen.

3.7.3 Pengujian Hipotesis

Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, maka dilakukan pengujian terhadap variabel-variabel penelitian secara parsial dan simultan. Pengujian secara parsial digunakan uji statistikt. Uji koefisien regresi dengan ujit (t- test )diperlukan untuk mengetahui tingkat pengaruh variabel independen terhadap variabel dependen.

Pengujian secara simultan digunakan uji signifikansi simultan(uji

statistikF) dan penentuan Koefisien Determinasi (R2) yang bermaksud untuk menjelaskan pengaruh variabel independen terhadap variabel dependen.

3.7.3.1 Uji Signifikansi Parsial(Ujit)

Uji statistik t disebut jugasebagai uji signifikansi individual. Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas secara individual dalam menerangkan variasi variabel terikat(Kuncoro,2003: 219).

Hipotesis nol (Ho) yang hendak diuji adalah apakah suatu

parameter (d1,d2,d3,d4), sama dengan nol, maksudnya apakah

suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen,

Artinya Pendapatan Asli Daerah(PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus, dan Dana Bagi Hasil secara parsial tidak berpengaruh signifikan terhadap Belanja Modal.

Hipotesis alternatifnya (Ha) apakah suatu parameter

(d1,d2,d3,d4), tidak sama dengan nol, maksudnya variabel tersebut

merupakan penjelas yang signifikan terhadap variabel dependen. Ha:d1 ≠0,Ho: d2 ≠0;Ho: d3 ≠0;danHo:d4 ≠0.

Artinya Pendapatan Asli Daerah(PAD), DanaAlokasiUmum (DAU), Dana Alokasi Khusus, dan Dana Bagi Hasil secara parsial berpengaruh signifikan terhadap Belanja Modal. Kriteria pengambil keputusan terhadap ujit, adalah sebagai berikut:

Jika probabilitas < 0,05, Ha diterima

Jika probabilitas > 0,05,Ha ditolak

3.7.3.2 Uji Signifikansi Simultan(UjiF)

Uji statistic F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam metode mempunyai pengaruh secara bersama-sama terhadap variabel terikat(Kuncoro,2003: 218).

Hipotesis nol (Ho) yang hendak diuji adalah apakah

dengannol,maksudnyaapakahsuatu variabelindependenmerupakan penjelasyangsignifikanterhadapvariabeldependen.

Ho:d1 =d2 = d3=d4 = 0

ArtinyaPendapatanAsli Daerah(PAD),DanaAlokasiUmum (DAU), Dana Alokasi Khusus, danDana Bagi Hasilsecara simultantidakberpengaruh signifikan terhadapBelanjaModal.

Hipotesisalternatifnya(Ha),tidak semua parameter secara simultan sama dengan nol, maksudnya semua variabel independen secara simultan merupakan penjelas yang signifikan terhadap variabel dependen.

Ha:d1 ≠d2 ≠d3≠d4 ≠0

Artinya Pendapatan Asli Daerah(PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil(DBH) secara simultan berpengaruh terhadap Belanja Modal(BM). Kriteria pengambilan keputusan terhadap uji F, adalah sebagai berikut:

Jika probabilitas < 0,05, Ha diterima

Jika probabilitas > 0,05, Ha ditolak

3.7.4 Koefisien Determinasi (R2)

variabel independen memberikan hamper semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen, dan apabila

nilai R2 semakin kecil mendekati nol,berarti variabel-variabel independen hampir tidak memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Menurut Ghozali(2009: 87), kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan ke dalam model.Banyak peneliti menganjurkan untuk menggunakan nilai Adjusted

R2 pada saat mengevaluasi mana model regresi terbaik, tidak seperti R2,

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Gambaran Umum Wilayah Sumatera Utara

Secara geografis wilayah Propinsi Sumatera Utara terletak pada 1-4 Lintang Utara dan 98- 100 Bujur Timur dengan luas daratan 71.680 Km, Wilayah Sumatera utara berada pada jalur perdagangan internasional, dekat dengan dua Negara Asean, yaitu Malaysia dan Singapura serta diapit oleh 3 (tiga) propinsi, dengan batas sebagai berikut:

1. sebelah Utara berbatasan dengan Proponsi Nanggroe Aceh Darussalam,

2. sebelah Timur berbatasan dengan Selat Malaka,

3. sebelah Selatan berbatasan dengan Sumatera Barat dan Riau,

4. sebelah Barat berbatasan dengan Samudera Hindia.

Wilayah Proponsi Sumatera Utara terdiri dari daerah pantai, dataran rendah dan dataran tinggi serta pegunungan Bukit Barisan yang membujur di tengah-tengah dari Utara ke Selatan. Berdasarkan topografi daerah Sumatera Utara dibagi atas 3 (tiga) bagian yaitu:

1. bagian Timur dengan keadaan relatif datar,

2. bagian Tengah bergelombang sampai berbukit,

Wilayah Pantai Timur yang merupakan dataran rendah seluas 24.921,99 km2 atau 34,77% dari luas wilayah Sumatera Utara adalah daerah yang subur, kelembaban tinggi dengan curah hujan relatif tinggi pula. Wilayah ini memiliki potensi ekonomi yang tinggi sehingga cenderung semakin padat karena arus migrasi dari wilayah Pantai Barat seluas 46.758,69 km2 atau 65,23% dari luas wilayah Sumatera Utara, sebagian besar merupakan pegunungan.

Sumatera Utara merupakan propinsi keempat terbesar jumlah penduduknya di Indonesia, yang dihuni oleh penduduk dari berbagai suku seperti Melayu, Batak, Nias, Aceh, Minangkabau, Jawa dan menganut berbagai agama seperti Islam, Kristen, Buddha, Hindu dan berbagai aliran kepercayaan lainnya. Menurut hasil pencacahan lengkap Sensus Penduduk 2000, penduduk propinsi Sumatera Utara berjumlah 11,5 juta dengan pertumbuhan 1,20% per tahun sejak tahun 1990. Jumlah tersebut bertambah menjadi sekitar 11,9 juta jiwa pada tahun 2003 berdasarkan Hasil Sementara Pendaftaran Pemilih dan Pendaftaran Penduduk. Selanjutnya, dari hasil estimasi jumlah penduduk pada Juni 2005 diperkirakan sebesar 12,3 juta jiwa. Kepadatan penduduk Sumatera Utara tahun 1990 adalah 143 jiwa per km2 dan tahun 2005 meningkat menjadi 172 jiwa per km2.

Metode pemilihan sampel yang di pakai adalah purposive judgement

sampling method yaitu dengan berdasarkan kriteria-kriteria tertentu.

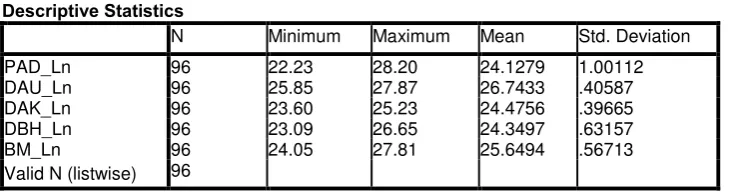

Statistik Deskriptif adalah ilmu statistik yang mempelajari cara-cara pengumpulan, penyusunan dan penyajian data suatu penelitian. Tujuan adanya statistik deskriptif adalah untuk memudahkan membaca data serta memahami maksudnya. Berikut ini merupakan output SPSS yang

[image:53.595.168.533.288.385.2]merupakan keseluruhan data yang digunakan dalam penelitian ini.

Tabel 4.1 Descriptive Statistic

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PAD_Ln 96 22.23 28.20 24.1279 1.00112

DAU_Ln 96 25.85 27.87 26.7433 .40587

DAK_Ln 96 23.60 25.23 24.4756 .39665

DBH_Ln 96 23.09 26.65 24.3497 .63157

BM_Ln 96 24.05 27.81 25.6494 .56713

Valid N (listwise) 96

Sumber: output SPSS,lampiran 5 hal

Berdasarkan tabel 4.1 diatas dapat dijelaskan dengan pernyatan dibawah ini:

a. variabel Pendapatan Asli Daerah (PAD) memiliki nilai minimum Rp.26.527.000.000 nilai maksimum Rp. 4.490.701.000.000 rata-rata Pendapatan Asli Daerah (PAD) Rp.309.849.583.333.33 dan standar deviasi Rp. 892.632.839.484,065 dengan jumlah amatan sebanyak 24, b. variabel Dana Alokasi Umum (DAU) memiliki nilai minimum

Rp.872.607.000.000 nilai maksimum Rp.4.336.927.000.000 rata-rata Dana Alokasi Umum Rp.1.797.576.916.666.67 dan standar deviasi Rp. 791.251.202.529,420 dengan jumlah amatan sebanyak 24,

Alokasi Khusus Rp. 183.631.583.333,33 dan standar deviasi Rp.61.882.871.241,751 dengan jumlah amatan sebanyak 24,

d. variabel Dana Bagi Hasil (DBH) memiliki nilai minimum Rp.49.061.000.000 nilai maksimum Rp.1.046.067.000.000 rata-rata Dana Bagi Hasil Rp.196.103.333.333,33 dan standar deviasi Rp.209.048.933.856,597 dengan jumlah amatan sebanyak 24,

e. variabel Belanja Modal memiliki nilai minimum Rp.339164.000.000 nilai maksimum Rp.2.865.422.000.000 rata-rata Belanja Modal Rp.666.423.583.333,33 dan standar deviasi Rp.492.833.712.761,380 dengan jumlah amatan sebanyak 24.

4.2.2 Uji Asumsi Klasik

4.2.2.1 Uji Normalitas

Gambar 4.1 Grafik Histogram

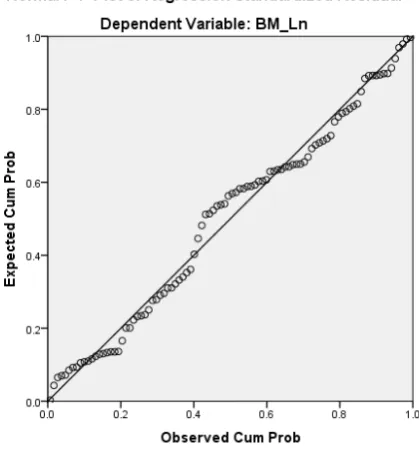

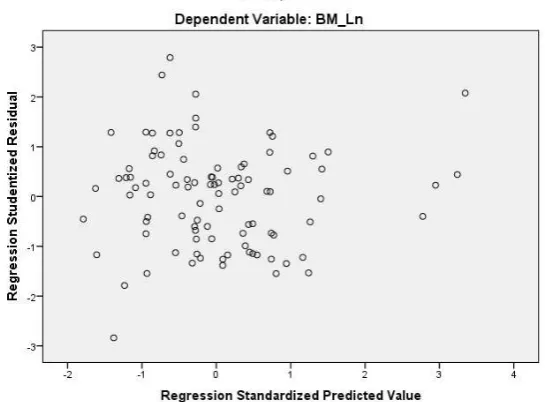

[image:55.595.211.421.532.743.2]Pada gambar 4.1 diatas dapat dilihat bahwa grafik histogram berdistribusi tidak normal karena garis simetri melenceng ke kiri atau ke kanan. Data dikatakan berdistribusi tidak normal juga dapat dilihat melalui normal probability plot.

Selain grafik histogram kita juga dapat melihat apakah data berdistribusi tidak normal melalui normal probability plot pada gambar 4.2 di atas. Dimana data berdistribusi tidak normal karena titik-titik tidak menyebar di sekitar garis diagonal dan penyebaran nya tidak mengikuti garis diagonal.

Dalam penelitian ini untuk menanggulangi ketidaknormalan data, peneliti melakukan transformasi data yang menggunakan Logaritma Natural (LN). Uji normalitas setelah dilakukan transformasi yaitu :

Selain grafik histogram kita juga dapat melihat apakah data berdistribusi tidak normal melalui normal probability plot pada gambar 4.2 di atas. Dimana data berdistribusi tidak normal karena titik-titik tidak menyebar di sekitar garis diagonal dan penyebaran nya tidak mengikuti garis diagonal.

Tabel 4.2 Uji Normalitas Statistik

Normalitas Statistik

Sumber: output SPSS, lampiran 5 hal

One-Sample Kolmogorov-Smirnov Test

Unstandardized Predicted Value

N 96

Normal Parametersa,b Mean 25.6494267

Std. Deviation .44952421

Most Extreme Differences

Absolute .080

Positive .080

Negative -.047

Kolmogorov-Smirnov Z .780

Asymp. Sig. (2-tailed) .578

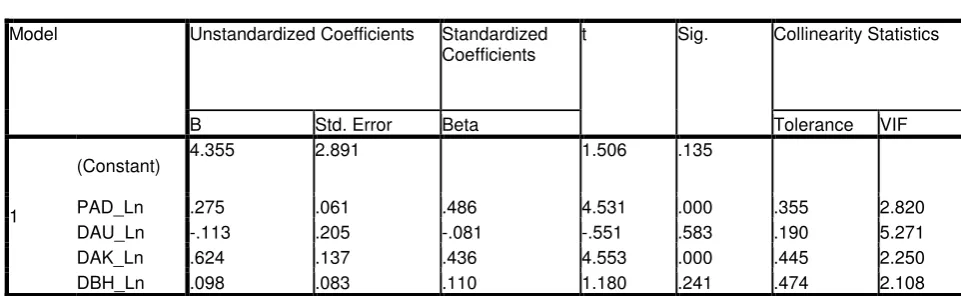

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen).

Metode regresi bebas dari masalah multikolinearitas jika memiliki VIF kurang dari 10 dan angka tolerance lebih dari 0,1.

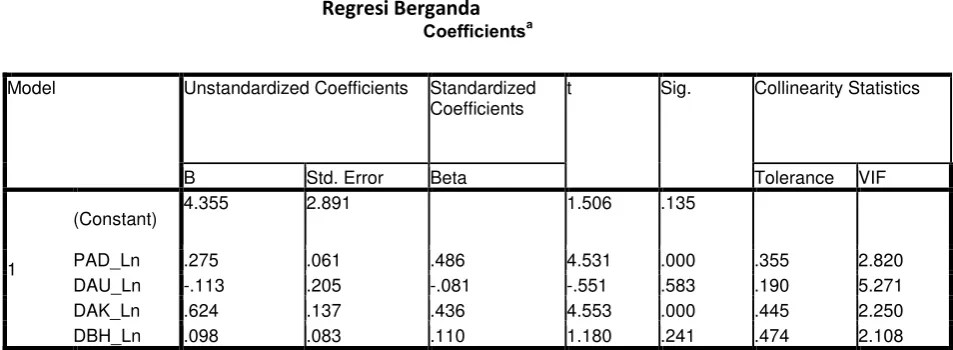

Tabel 4.3 Uji Multikolinearitas

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 4.355 2.891 1.506 .135

PAD_Ln .275 .061 .486 4.531 .000 .355 2.820

DAU_Ln -.113 .205 -.081 -.551 .583 .190 5.271

DAK_Ln .624 .137 .436 4.553 .000 .445 2.250

DBH_Ln .098 .083 .110 1.180 .241 .474 2.108

Dari tabel diatas hasil tolerance menunjukkan bahwa variabel independen memiliki nilai tolerance> 0,10 yaitu sebesar 0,410 ; 0,115 ; 0,326 ; 0,238 sedangkan hasil perhitungan VIF menunjukkan bahwa variabel independen nilai VIF < 10 yaitu sebesar : 2,439 ; 8,678 ; 3,072 ; 4,207. Berdasarkan tabel diatas dapat disimpulkan bahwa tidak terjadi multikolinearitas antar variabel dalam model ini.

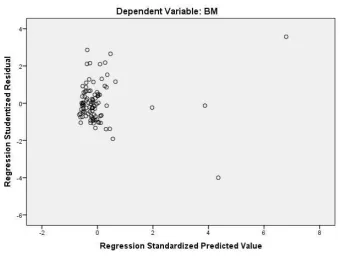

4.2.2.3 Uji Heteroskedastisitas

pengamatan yang lain. Metode yang digunakan dalam uji ini metode chart (diagram scatterplot) antara SRESID dan ZPRED. Uji ini dilakukan dengan syarat jika signifikan lebih kecil dari 0,05 maka H0 ditolak (ada heteroskedastisitas) dan jika signifikan lebih besar dari 0,05 maka H0 diterima (tidak ada heteroskedastisitas).

Gambar 4.3

Uji Heteroskedastisitas Scatter Plot

4.2.2.4 Uji Autokolerasi

Uji autokolerasi ini bertujuan untuk menguji ada tidaknya hubungan antara variabel yang satu dengan yang lain. Model regresi yang baik adalah model yang tidak mengandung autokolerasi. Kriteria untuk penelitian terjadinya autokolerasi yaitu :

a. angka D-W terletak dibawah -2 berarti ada kolerasi positif,

[image:60.595.177.450.127.328.2] [image:60.595.114.516.561.643.2]b. angka D-W terletak diantara -2 sampai +2 berarti tidak ada autokolerasi, c. angka D-W diatas +2 berarti ada autokolerasi negatif.

Tabel 4.5 Uji Autokolerasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

Durbin-Watson

1 .926

a

.858 .852 55956450428.9598

9

1.517

Sumber : Output SPSS, lampiran 5, hal

bahwa tidak terjadi autokolerasi antara variabel dependen dengan variabel independen.

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .793a .628 .612 .35330 1.233

4.2.3 Analisis Regresi Linear Berganda

[image:61.595.111.588.396.571.2]Pengujian hipotesis untuk mengukur adanya pengaruh variabel pendapatan asli daerah, dana alokasi umum, dana alokas khusus, dana bagi hasil terhadap belanja modal.

Tabel 4.6 Regresi Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 4.355 2.891 1.506 .135

PAD_Ln .275 .061 .486 4.531 .000 .355 2.820

DAU_Ln -.113 .205 -.081 -.551 .583 .190 5.271

DAK_Ln .624 .137 .436 4.553 .000 .445 2.250

DBH_Ln .098 .083 .110 1.180 .241 .474 2.108

a. Dependent variabel : Belanja_modal Dari tabel 4.6 diatas dapat dilihat bahwa :

Persamaan regresi dapat dijelaskan sebagai berikut :

a. Nilai a sebesar -4806468478344.3 artinya jika variabel pendapatan asli daerah, dana alokasi umum, dana alokasi khusus, dana bagi hasil dianggap konstan, maka belanja modal adalah sebesar -4806468478344.3,

b. Setiap peningkatan pendapatan asli daerah naik 1 angka maka tingkat belanja modal akan meningkat sebesar 0.483,

c. Setiap peningkatan dana alokasi umum naik 1 angka maka tingkat belanja modal menurun sebesar 0.165,

d.Setiap peningkatan dana alokasi khusus naik 1 angka maka tingkat belanja modal akan meningkat sebesar 1.947,

e. Setiap peningkatan dana bagi hasil naik 1 angka maka tingkat belanja modal akan meningkat sebesar 204428093582.000

4.2.4 Pengujian Hipotesis

Dari hasil pengujian asumsi klasik disimpulkan bahwa model regresi yang akan digunakan dalam penelitian ini telah memenuhi model estimasi Best Linier Unbiased Estimator (BLUE).

4.2.4.1 Uji signifikan simultan (Uji F)

bersama-sama terhadap variabel dependen. Berikut ini uji F yang digunakan yaitu :

a. Jika F-hitung > F-tabel pada α < 0,05 , maka Ha diterima, artinya tidak terdapat pengaruh yang signifikan secara simultan dari variabel independen terhadap variabel dependen,

b. Jika F-hitung < F-tabel pada α >0,05 maka H0 diterima, artinya terdapat pengaruh yang signifikan secara simultan dari variabel independen terhadapvariabel dependen.

Tabel 4.7

Uji Signifikan Simultan (Uji-F)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 19.197 4 4.799 38.448 .000b

Residual 11.359 91 .125

Total 30.556 95

Sumber : Output SPSS, lampiran 5, halaman

Dari hasil uji diatas dapat dilihat bahwa nilai signifikansi secara simultan adalah 0,000a

Lebih kecil dari 0,05 yang berarti bahwa pendapatan asli daerah, dana alokasi umum, dana alokasi khusus, dana bagi hasil berpengaruh secara simultan terhadap belanja modal.

4.2.4.2 Uji Parsial (Uji-T)

asli daerah, dana alokasi umum, dana alokasi khusus, dana bagi hasil terhadap belanja modal berpengaruh secara parsial dengan syarat:

1. Nilai prob < 0,005 atau thitung > t tabel maka variabel X secara individu (parsial) memiliki pengaruh yang signifikan terhadap variabel Y.

[image:64.595.110.591.323.471.2]2. Nilai prob > 0,05 atau t hitung < t tabel maka variabel X secara individu (parsial) tidak memiliki pengaruh yang signifikan terhadap variable.

Tabel 4.8 Uji parsial

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 4.355 2.891 1.506 .135

PAD_Ln .275 .061 .486 4.531 .000 .355 2.820

DAU_Ln -.113 .205 -.081 -.551 .583 .190 5.271

DAK_Ln .624 .137 .436 4.553 .000 .445 2.250

DBH_Ln .098 .083 .110 1.180 .241 .474 2.108

a. Dependent variabel : Belanja_modal Sumber : output SPSS, lampiran 5, halaman

Pada tabel 4.8 dapat dilihat variabel pendapatan asli daerah, dana alokasi umum, dana alokasi khusus, dana bagi hasil memiliki pengaruh yang signifikan terhadap belanja modal karena nilai signifikannya < 0,05.

4.2.4.3 Koefisien Determinasi (R2)

mendekati 0 maka variabel independent secara keseluruhan tidak bisa menjelaskan variabel dependent. Adjusted R Square digunakan untuk melihat berapa besar pengaruh faktor-faktor yang ditimbulkan oleh variabel-variabel bebas terhadap variabel terikat.

Tabel 4.9

Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

Durbin-Watson

1 .793a .628 .612 .35330 1.233

Dari tabel 4.9 diatas ada beberapa hal yang dapat di simpulkan, sebagai berikut:

1. Nilai R sebesar 0,980 yang menunjukkan bahwa korelasi atau hubungan antar Belanja Modal (dependen) dengan Dana Bagi Hasil, Dana Alokasi Khusus, Pendapatan Asli Daerah, Dana Alokasi Umum (variabel independen).

2. R square sebesar 0,961 berarti 96,1% Belanja Modal mampu diprediksikan oleh Dana Bagi Hasil, Dana Alokasi Khusus, Pendapatan Asli Daerah, Dana Alokasi Umum. Sisanya 3,9% oleh variabel lain yang tidak diteliti dalam penelitian ini,

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan perumusan masalah dan hasil penelitian dapat disimpulkan bahwa:

1. Secara parsial dapat dilihat bahwa varibel Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH) memiliki pengaruh yang signifikan terhadap Belanja Modal (BM) karena nilai signifikannya < 0,05.

2. Secara simultan dapat dilihat bahwa nilai signifikansi secara simultan adalah 0,000a. Lebih kecil dari 0,05 yang berarti bahwa pendapatan asli daerah, dana alokasi umum, dana alokasi khusus, dana bagi hasil berpengaruh secara simultan terhadap belanja modal.

5.2. Keterbatasan Penelitian

Adapun keterbatasan penelitian yang dilakukan oleh peneliti adalah sebagai berikut:

5.3. Saran

Beberapa saran yang dapat diberikan dari peneliti adalah sebagai berikut:

1. Bagi Pemerintah Daerah

Bagi pemerintah daerah hendaknya memperhatikan dalam melakukan penyusunan Anggaran Pendapatan dan Belanja Daerah supaya pembuatan keputusan atau kebijakan penggunaan dana dapat dilakukan secara tepat sasaran bagi pembangunan daerah khususnya Provinsi Sumatera Utara. 2. Bagi peneliti selanjutnya

DAFTAR PUSTAKA

Anandya, Dudi dan Heru Suprihhadi, 2005. Riset Pemasaran Prospektif &Terapan, Cetakan Pertama, Bayumedia Publising, Malang.

Ardhani, Pungky. 2011. “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum, Dan Dana Alokasi Khusus Terhadap Pengalokasian Anggaran Belanja Modal (Studi Pada Pemerintah Kabupaten/Kota Di Jawa Tengah)”. Skripsi. Semarang: Universitas Diponegoro.

Astuti, Esther Sri dan Joko Tri Haryanto, 2005. “Analisis Dana Alokasi Umum (DAU)